Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PDDE 2009 PROGRAMA DINHEIRO DIRETO NA ESCOLA

Orientações Gerais PDDE 2009 PROGRAMA DINHEIRO DIRETO NA ESCOLA

2

PUBLICAÇÃO NO DIÁRIO OFICIAL

Quinta-feira, dia 11 de setembro de 2009, foi publicado no caderno I , pág – Educação – Gabinete do Secretário, o Comunicado Aos Dirigentes Regionais de Ensino e Diretores de Escola Instruções, prazos de aplicação e prestação de contas.

3

INSTRUÇÕES SEE / FDE Acessar GDAE Financeiro, dar ciência e baixar as instruções: PDDE INSTRUÇÕES Prestação de Contas, Bens PDDE – Termo de Doação Pesquisa Prévia de Preços

4

Consulta na Internet: Utilizar o link:

5

Consulta

7

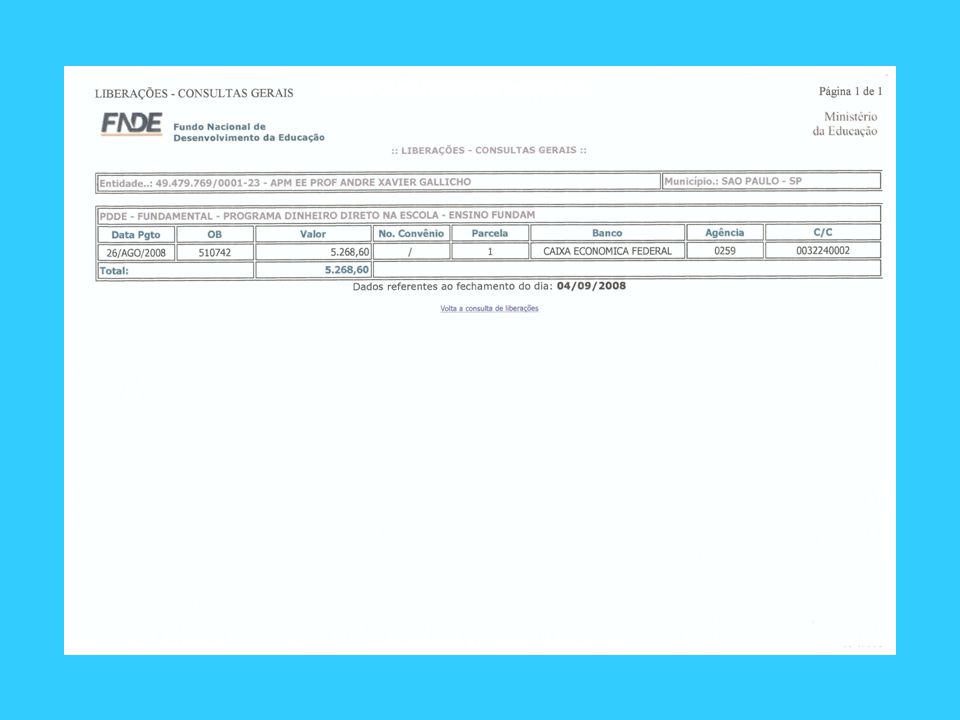

Comunicado 4 -APLICAÇÃO FINANCEIRA

Os valores recebidos, enquanto não utilizados na sua finalidade, deverão ser, obrigatoriamente, aplicados em caderneta de poupança, em conta aberta especificamente para o programa, no mesmo banco e agência em que se acham depositados os recursos, quando a previsão do seu uso for igual ou superior a um mês, ou em outra modalidade de aplicação de curto prazo lastreada em títulos da dívida pública federal, se a aplicação ocorrer em prazo inferior a um mês e os rendimentos vierem a ser superiores aos encargos financeiros dela resultantes.

8

OBRIGATORIEDADE DE APLICAÇÃO IMEDIATA

OBRIGATORIAMENTE a verba recebida em 08/09/2009, ref. ao PDDE-2009, deverá ser imediatamente aplicada em caderneta de poupança, independentemente do período de utilização. Obs. A Caixa Econômica Federal possui uma conta de poupança p/pessoa jurídica com rendimento mensal e não possui conta poupança vinculada à conta-corrente, o que dificulta a operacionalização, ou seja:

9

OBRIGATORIEDADE DE APLICAÇÃO IMEDIATA

Uma vez o dinheiro transferido para a conta poupança, será necessário, a cada emissão de cheque, uma transferência da poupança para a conta-corrente para a cobertura do mesmo, o que só poderá ser feito com a presença dos Diretores Executivo e Financeiro, pois a conta poupança não possui cheques. Estas orientações estão contempladas no “COMUNICADO FDE DRA Nº 003/2009 – APLICAÇÃO FINANCEIRA DOS RECURSOS DO PDDE”.

10

PRESTAÇÃO DE CONTAS DO PDDE auditada pelo MEC

Nos casos em que a auditoria analisa as Prestações de Contas, é feito um cálculo de rendimento de poupança, da data em que entrou o crédito até as compensações do primeiro cheque, segundo e assim sucessivamente, a fim de ser apurado o valor dos rendimentos reembolsados com recursos próprios pela APM.

11

POUPANÇA Lembrete: como a A .P. M. é uma entidade jurídica, atentar para o rendimento da poupança que é trimestral, embora a C.E.F. tenha uma conta pessoa jurídica com rendimento mensal. O Banco do Brasil possui conta poupança vinculada à conta-corrente, o que facilita a utilização, pois só seria necessário a presença dos diretores executivos e financeiros para a aplicação do recurso, já que os resgates seriam automáticos.

12

BANCOS: Caixa Econômica Federal e Banco do Brasil

Conforme convênio fixado entre FNDE/MEC e os Bancos, as APMs estarão isentas de pagamento de tarifas bancárias pela manutenção das contas correntes abertas, pelo fornecimento mensal de 01 (um) talonário de cheque, de até 04 (quatro) extratos bancários do mês corrente e de 01 (um) extrato do mês anterior, bem como do fornecimento de 01 (um) cartão magnético com uso restrito para consulta de saldos e extratos.

talonário de cheque, de até 04 (quatro) extratos bancários do mês corrente e de 01 (um) extrato do mês anterior, bem como do fornecimento de 01 (um) cartão magnético com uso restrito para consulta de saldos e extratos.")

13

COBRANÇAS INDEVIDAS Caso a agência bancária insista em efetuar alguma cobrança de extratos ou outra taxa não prevista no convênio FNDE, a escola deverá informar à Diretoria de Ensino, que tomará as devidas providências junto à Secretaria da Educação.

14

PRAZO PARA UTILIZAÇÃO O prazo para a utilização do recurso tem como data limite 31/10/2009, ou seja, todos os serviços, bens e materiais adquiridos deverão ter seus cheques compensados até esta data.

15

PRAZO PARA UTILIZAÇÃO Caso a Unidade Escolar e a APM optem pela não utilização ou utilização parcial dos recursos, estes devem ser reprogramados para o exercício 2010, devendo o valor permanecer aplicado em conta de poupança.

16

PROCEDIMENTOS: Utilização dos Recursos – finalidades:

1º) Submeter o valor recebido ao Conselho de Escola, priorizando e aprovando a aquisição de bens e serviços. Obs. A decisão de como e onde aplicar deve ser tomada em comum acordo entre a Direção da Escola, a APM e o Conselho da Escola. Obs.: Destacar a importância de um planejamento participativo com a comunidade. Utilização dos Recursos – finalidades: Os recursos são restritos ao uso em benefício do aluno e objetivam a manutenção e desenvolvimento do Ensino Fundamental/Médio. Devem ser utilizados prioritariamente para: a) aquisição de material permanente (capital*) b) manutenção, conservação e pequenos reparos na unidade escolar; c) aquisição de material de consumo necessário ao funcionamento da escola; d) implementação de projetos pedagógicos; e) ou no desenvolvimento de atividades educacionais. * consultar a Diretoria de Ensino (que pesquisará no SIAFISICO), no caso de dúvidas quanto à natureza do bem, ou seja, se poderá ou não ser patrimoniado.

Submeter o valor recebido ao Conselho de Escola, priorizando e aprovando a aquisição de bens e serviços. Obs. A decisão de como e onde aplicar deve ser tomada em comum acordo entre a Direção da Escola, a APM e o Conselho da Escola. Obs.: Destacar a importância de um planejamento participativo com a comunidade. Utilização dos Recursos – finalidades: Os recursos são restritos ao uso em benefício do aluno e objetivam a manutenção e desenvolvimento do Ensino Fundamental/Médio. Devem ser utilizados prioritariamente para: a) aquisição de material permanente (capital*) b) manutenção, conservação e pequenos reparos na unidade escolar; c) aquisição de material de consumo necessário ao funcionamento da escola; d) implementação de projetos pedagógicos; e) ou no desenvolvimento de atividades educacionais. * consultar a Diretoria de Ensino (que pesquisará no SIAFISICO), no caso de dúvidas quanto à natureza do bem, ou seja, se poderá ou não ser patrimoniado.")

17

PROCEDIMENTOS: 2º) Efetuar reunião com a Diretoria Executiva da A.P.M., informando as prioridades estabelecidas pelo Conselho de Escola. Lembrete: Todas as reuniões devem ser devidamente registradas nos livros de atas correspondentes.

18

SALDOS ANTERIORES E REPROGRAMAÇÃO

• Atentar para saldos anteriores existentes, pois os mesmos deverão ser computados e zerados neste ano. • É aconselhável que não haja reprogramação de valores para o próximo ano. Caso a U.E. optar pela reprogramação (situações especiais, consulte a D.E.), o recurso deverá ser aplicado em poupança.

, o recurso deverá ser aplicado em poupança.")

19

TOMAR OS SEGUINTES CUIDADOS:

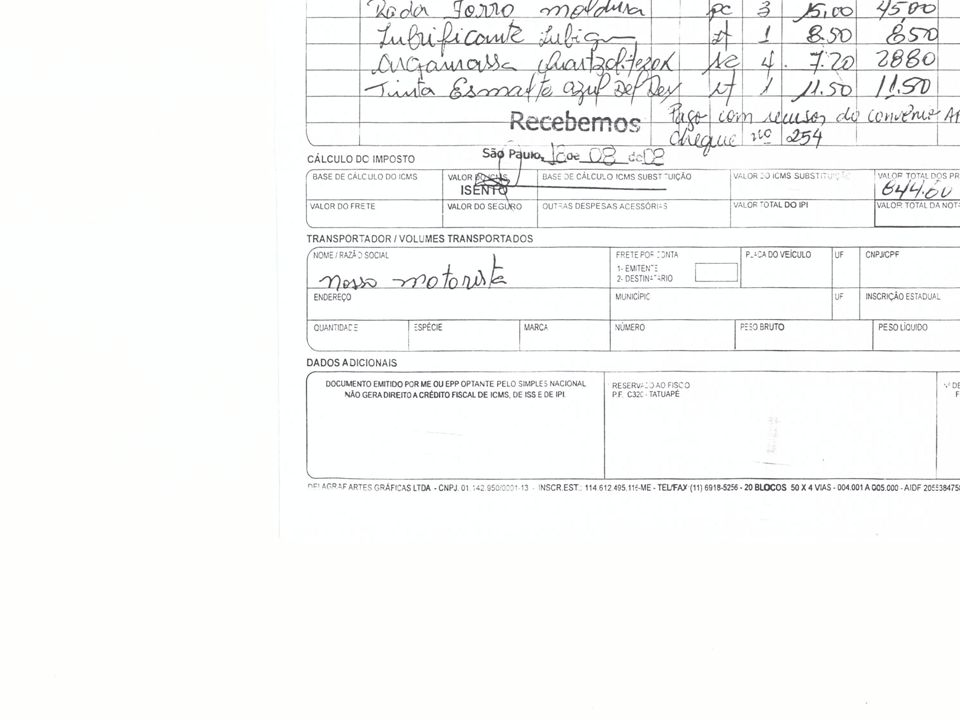

Antes de efetuar qualquer compra ou serviços, checar o CNPJ da empresa; ( e Os pagamentos devem ser efetuados com cheques nominais a cada fornecedor; A N.Fiscal não pode conter quaisquer tipos de rasuras; Deve conter a anotação “Pago com recursos do PDDE/09”, Constar o número do cheque utilizado p/ o pgto.; Constar o carimbo de “pago” ou “recebido” com a assinatura do fornecedor.

20

Consulta Receita Federal

Efetuar a consulta (imprimir) antes da compra ou antes de efetuar o pagamento. Obs. Para todos os tipos de Notas Fiscais.

antes da compra ou antes de efetuar o pagamento. Obs. Para todos os tipos de Notas Fiscais.")

22

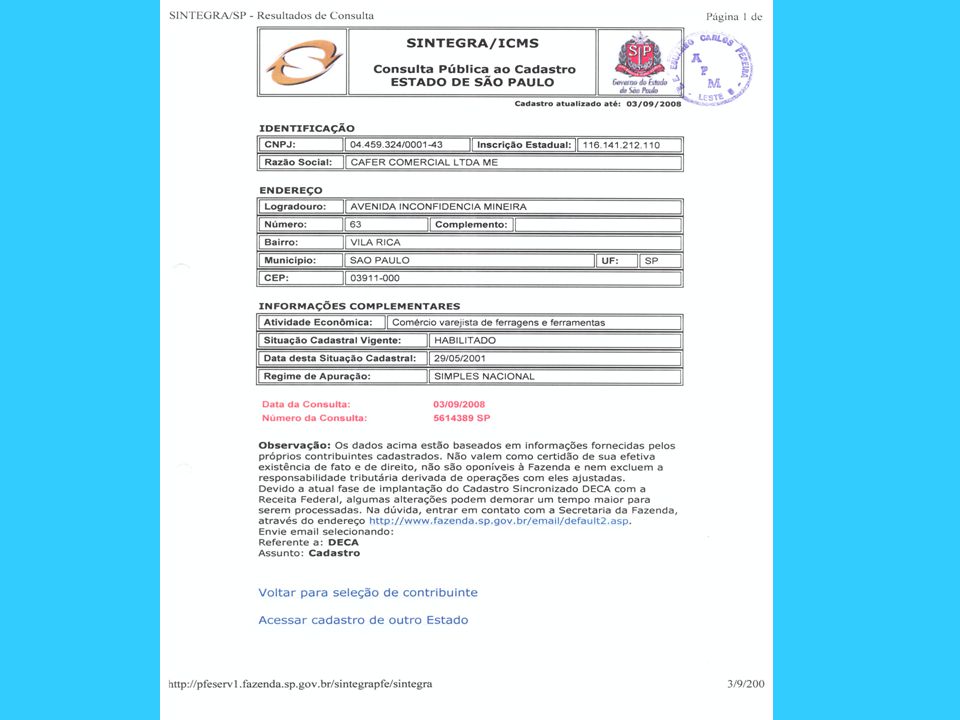

Consulta SINTEGRA Consulta pelo CNPJ ou pela Inscrição Estadual das notas fiscais de venda – consulta relativa ao ICMS. Obs. A empresa deve estar HABILITADA.

24

DICA IMPORTANTE Verificar no rodapé da Nota Fiscal a data da AIDF (autorização para emissão de documento fiscal), isto é, se o talonário foi confeccionado há muito tempo, a numeração da NF não pode ser muito baixa. Ex.:em uma AIDF de 2002, o número da nota não pode ser 180, pois significaria que em 5 anos a empresa só emitiu 180 notas......

, isto é, se o talonário foi confeccionado há muito tempo, a numeração da NF não pode ser muito baixa. Ex.:em uma AIDF de 2002, o número da nota não pode ser 180, pois significaria que em 5 anos a empresa só emitiu 180 notas")

26

NOTA FISCAL e C.N.P.J. Atentar para o preenchimento nas notas fiscais da Razão Social correta, que é A .P.M. da E.E , e não como é preenchida por alguns fornecedores “FDE – APM da EE.....” Observar também a colocação correta do C.N.P.J. da A P M, pois algumas vezes é colocado o da D.E. (utilizado na DMPP). No caso de erros, fazer carta de correção.

. No caso de erros, fazer carta de correção.")

27

CARTA DE CORREÇÃO De acordo com o Ajuste Sinief 01 (CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA) são permitidas Cartas de Correção de notas fiscais apenas se o erro ocorrido na emissão não esteja relacionado com: “I – as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação; II – a correção de dados cadastrais que implique mudança do remetente ou do destinatário; III – a data de emissão ou de saída.”

são permitidas Cartas de Correção de notas fiscais apenas se o erro ocorrido na emissão não esteja relacionado com: I – as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação; II – a correção de dados cadastrais que implique mudança do remetente ou do destinatário; III – a data de emissão ou de saída.")

28

TOMAR OS SEGUINTES CUIDADOS:

Para aquisição de qualquer bem ou serviço é OBRIGATÓRIA a pesquisa de preços. Obs.: seguir modelo da FDE/FNDE.

29

TOMAR OS SEGUINTES CUIDADOS:

Lembramos que, por se tratar de recursos públicos, todas as compras ou contratação de serviços com verbas repassadas pelo FNDE/MEC estão sujeitas às disposições contidas na Lei Federal nº 8.666/93 e suas alterações (Lei de Licitações e Contratos). Ou seja, para compras de itens (por exemplo: material de limpeza, material de escritório, material de construção, material pedagógico, etc.) ou serviços da mesma natureza, cujo valor seja igual ou superior a R$8.000,00, a APM deverá realizar previamente licitação na modalidade CONVITE, seguindo os trâmites e procedimentos estabelecidos na Lei nº 8.666/93.

. Ou seja, para compras de itens (por exemplo: material de limpeza, material de escritório, material de construção, material pedagógico, etc.) ou serviços da mesma natureza, cujo valor seja igual ou superior a R$8.000,00, a APM deverá realizar previamente licitação na modalidade CONVITE, seguindo os trâmites e procedimentos estabelecidos na Lei nº 8.666/93.")

30

Verificar antes se o fornecedor é “ pessoa jurídica”, ou seja, se a empresa possui CNPJ.

ATENÇÃO: Fornecedores que emitem Nota Fiscal com CPF estão enquadrados como “pessoa física”, ou seja, obrigam o tomador de serviços (APM) a reter 11% de INSS do prestador + 20% do tomador. NO CASO DE PESSOA FÍSICA ( NF com CPF): Só serão aceitos os documentos acompanhados de todos os recolhimentos cabíveis (guias originais).

a reter 11% de INSS do prestador + 20% do tomador. NO CASO DE PESSOA FÍSICA ( NF com CPF): Só serão aceitos os documentos acompanhados de todos os recolhimentos cabíveis (guias originais).")

31

RETENÇÃO DE IMPOSTOS (INSS, I.R.R.F., PIS/COFINS)

Lembramos que o responsável pela retenção e recolhimento dos impostos é o tomador de serviços, ou seja, a A.P.M. Portanto, nas notas fiscais de serviços, quando o valor ultrapassar a R$264,00, haverá a incidência de 11% de INSS, que deverá ser recolhido através de GPS, posteriormente informado na Gfip e a respectiva guia (original) deverá seguir com a N.Fiscal. As empresas não obrigadas à retenção deverão encaminhar juntamente com a N.Fiscal a Declaração de não obrigatoriedade de retenção.

deverá seguir com a N.Fiscal. As empresas não obrigadas à retenção deverão encaminhar juntamente com a N.Fiscal a Declaração de não obrigatoriedade de retenção.")

32

CONSULTA DA SITUAÇÃO DAS EMPRESAS

ATIVIDADE SOCIAL – VENDAS – A empresa, além do CNPJ, deve ter a inscrição estadual, o que nos possibilita a consulta no SINTEGRA ATIVIDADE SOCIAL – PRESTAÇÃO DE SERVIÇOS – A empresa deve possuir CCM (Cadastro de Contribuinte Municipal).

.")

33

PRESTAÇÃO DE SERVIÇOS Algumas empresas prestadoras de serviços podem colocar na Nota Fiscal de Serviços o material utilizado, porém, o mínimo tributado será 60% do valor da N.F., ou seja, mesmo que o material aplicado for mais que 40% do total, entende-se que a mão-de-obra será no mínimo 60%. Exemplo: Descrição no corpo da nota: Material elétrico – fio, tomada etc ,00 Mão-de-obra ,00 Total da nota ,00 Temos que tributar 60%, ou seja, a base de cálculo para INSS é de 600,00.

34

OBS.: DEVERÃO SER RESPEITADOS OS SALDOS INFORMADOS POR OU PESSOALMENTE A CADA DIRETOR DE ESCOLA. Os recursos destinados à aquisição de material permanente (CAPITAL) não poderão ser utilizados em material de consumo e vice-versa.

não poderão ser utilizados em material de consumo e vice-versa.")

35

PRAZOS PARA UTILIZAÇÃO DA VERBA

EM 2008: Caso não tenha sido utilizada toda a verba ou parte dela, ou ainda exista saldo proveniente de “glosa” de documentos no PDDE 2007/2008, esses valores devem ser incluídos nesta Prestação de Contas, com seus valores corrigidos.

36

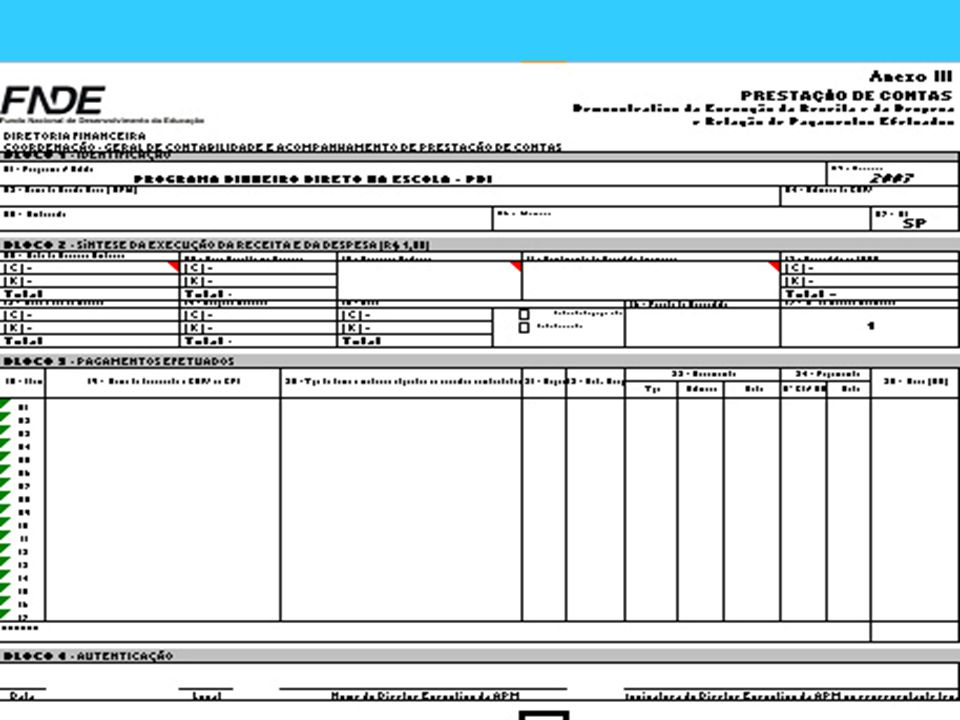

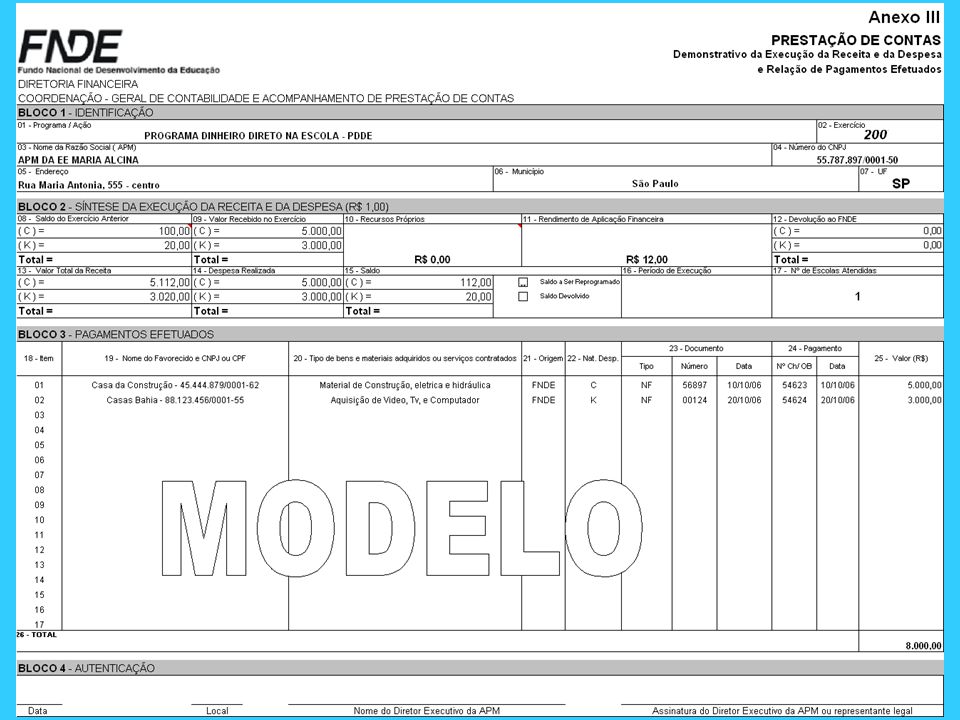

Prestação de Contas BLOCO 1

Preencher os dados relativos à APM ( nome, endereço, município, estado, CNPJ).

.")

37

Prestação de Contas BLOCO 2 (valores fornecidos pela D.E.)

Na prestação de contas - ANEXO III deverá constar: Campo 8: Saldo do exercício anterior, quando houver. Campo 9: Valor recebido em 2009. Campo 10: Recursos próprios (se houver). Campo 11: Rendimentos de Aplicações (se houver). Campo 12: (não preencher, somente p/escolas extintas). Campo 13: Valor total (saldo ). Campo 14: Despesa realizada (o total gasto).

. Campo 11: Rendimentos de Aplicações (se houver). Campo 12: (não preencher, somente p/escolas extintas). Campo 13: Valor total (saldo ). Campo 14: Despesa realizada (o total gasto).")

39

Prestação de Contas BLOCO 3 – Pagamentos Efetuados

Item 01 – Nome do Favorecido/CNPJ ou CPF

43

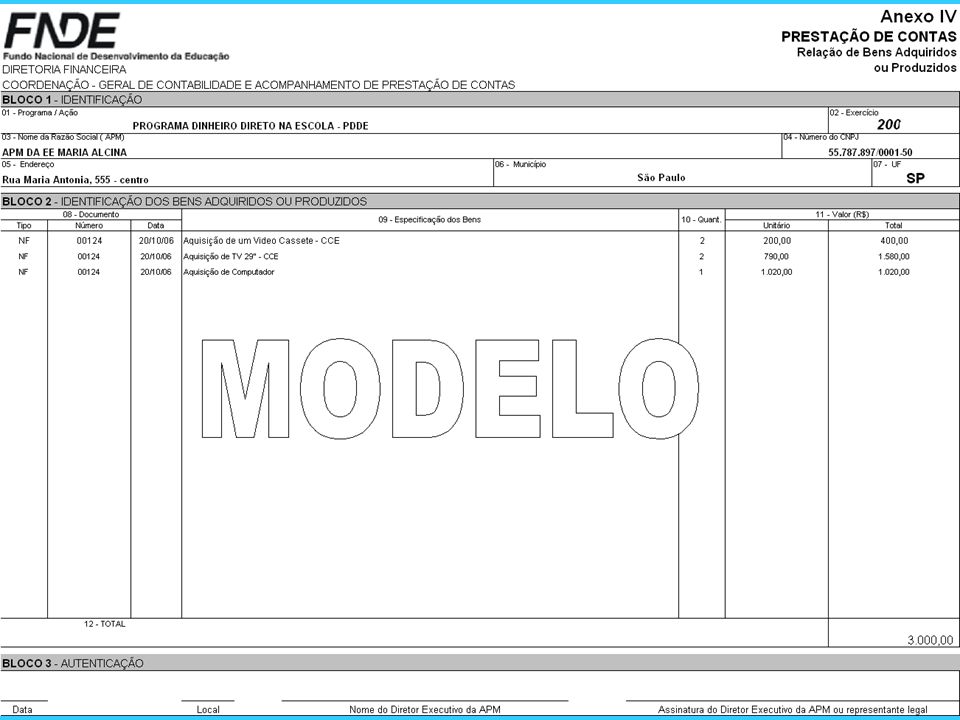

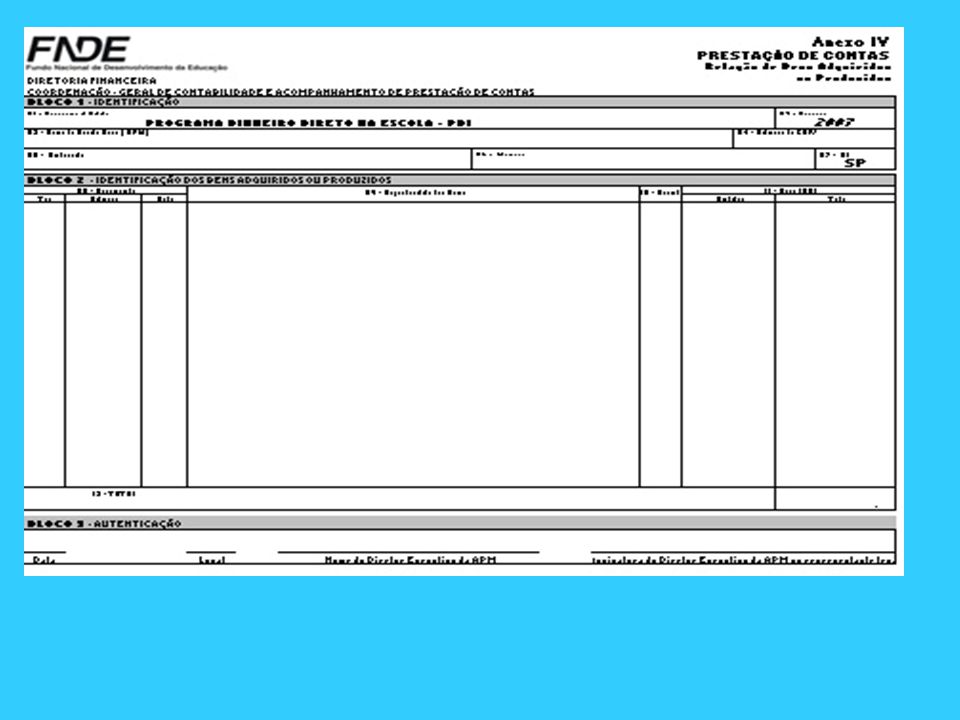

BENS PRODUZIDOS OU ADQUIRIDOS

ANEXO IV BENS PRODUZIDOS OU ADQUIRIDOS SÓ DEVERÁ SER PREENCHIDO COM OS BENS PRODUZIDOS OU ADQUIRIDOS AGORA (somente material permanente).

.")

46

ANEXO IX TERMO DE DOAÇÃO

SÓ DEVERÁ SER PREENCHIDO COM OS BENS PRODUZIDOS OU ADQUIRIDOS AGORA. OBS.: DATA, LOCAL, NOME e ASSINATURA DO DIRETOR EXECUTIVO DA APM.

48

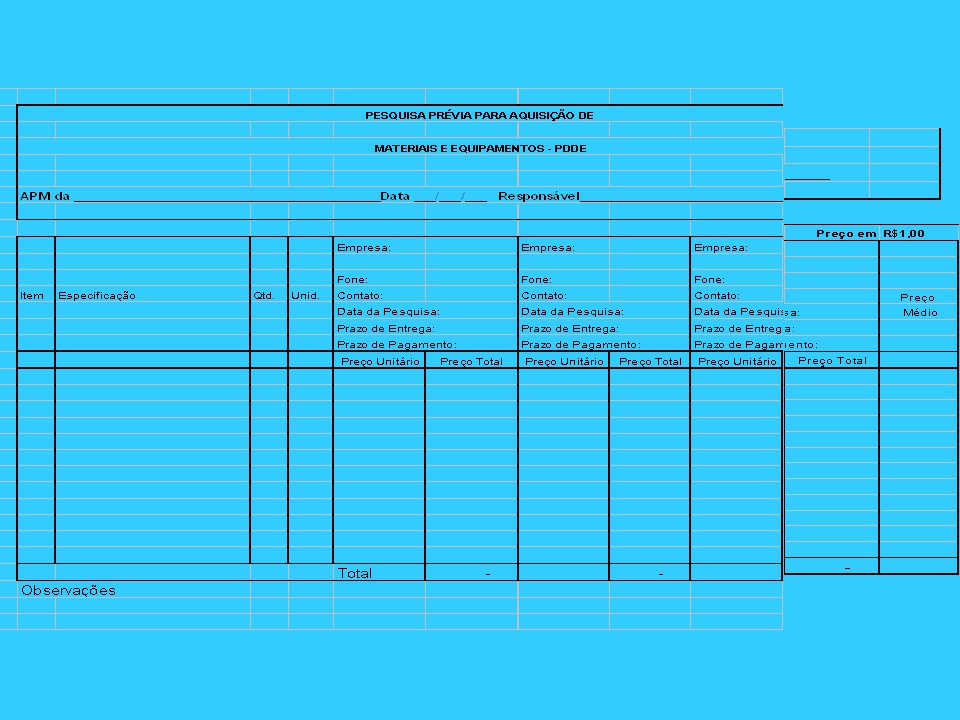

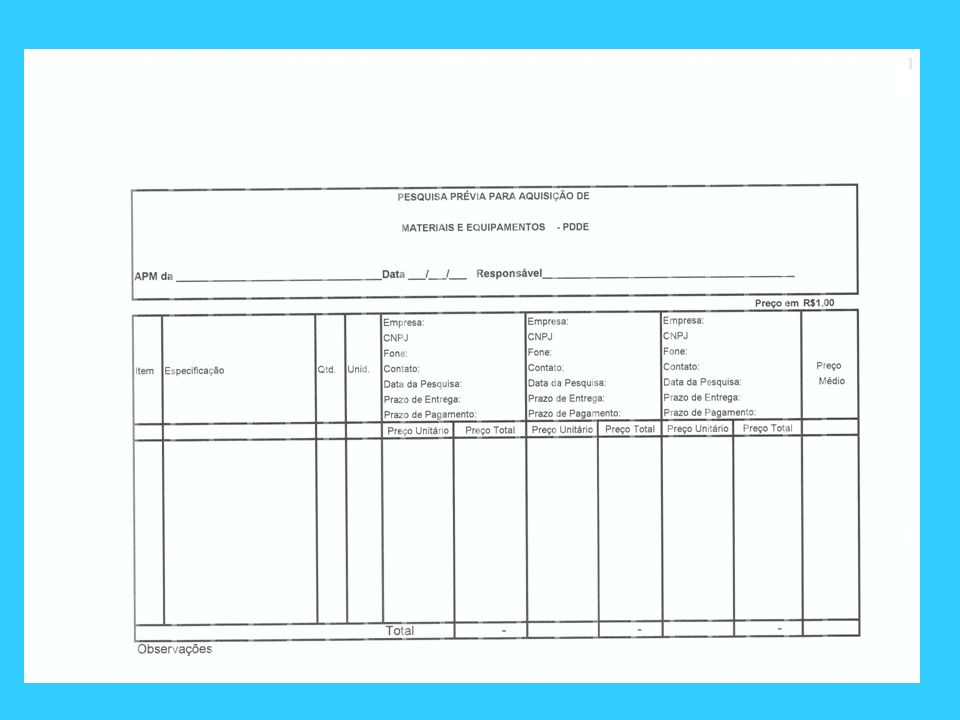

Formulário fornecido pela FDE

PESQUISA DE PREÇO Formulário fornecido pela FDE

51

Pesquisa de Preços A escola deverá manter em seu arquivo uma cópia da planilha de pesquisa de preços com os documentos comprobatórios, tais como: orçamentos, pesquisas na internet, fax etc, que comprovem a origem dos valores lançados na planilha. Essa documentação sempre será pedida no caso de qualquer auditoria (Fazenda, Tribunal de Contas, FDE e MEC). Obs.: É importante que a pesquisa seja de fato efetuada, inclusive com data anterior ou data da compra.

. Obs.: É importante que a pesquisa seja de fato efetuada, inclusive com data anterior ou data da compra.")

52

PRESTAÇÃO DE CONTAS A data limite para gastos e cheques compensados é 31/10/2009.

53

Entrega até 10/11/2009 na Diretoria de Ensino.

PRESTAÇÃO DE CONTAS Entrega até 10/11/2009 na Diretoria de Ensino.

54

PRESTAÇÃO DE CONTAS Até 20/11/2009 na FDE (remessa pela D.E. devidamente homologada pela Dirigente Regional)

.")

55

ATESTO Obs.: As Notas Fiscais deverão estar coladas em folha de papel timbrado, atestando o recebimento do material ou a execução dos serviços (como é feito no DMPP). O recebedor, após conferência, deverá datar e assinar o atesto, sempre colocando carimbo ou nome legível e RG.

. O recebedor, após conferência, deverá datar e assinar o atesto, sempre colocando carimbo ou nome legível e RG.")

56

Colar nota fiscal SECRETARIA DE ESTADO DA EDUCAÇÃO

Colar nota fiscal Atesto que as mercadorias foram recebidas (e/ou os serviços foram executados) São Paulo (data = a da nota), Nome completo e assinatura do funcionário que está recebendo. COORDENADORIA DE ENSINO DA REGIÃO METROPOLITANA DA GRANDE SÃO PAULO ESCOLA ESTADUAL END.: DIRETORIA DE ENSINO REGIÃO LESTE 5 .

São Paulo (data = a da nota), Nome completo e assinatura do funcionário que está recebendo. COORDENADORIA DE ENSINO DA REGIÃO METROPOLITANA DA GRANDE SÃO PAULO. ESCOLA ESTADUAL END.: DIRETORIA DE ENSINO REGIÃO LESTE 5. .")

57

DOCUMENTOS NECESSÁRIOS e ordem de montagem do processo:

1º) Ofício assinado pelo Diretor Executivo da APM e Diretor da U.E., solicitando a homologação da prestação de contas pelo Dirigente Regional e posterior encaminhamento à FDE (MODELO NO SITE DA LESTE 5); 2º) Anexo III - PRESTAÇÃO DE CONTAS (Demonstrativo da Execução...); 3º) Extrato bancário com toda a movimentação, créditos e compensação de todos os cheques; 4º) Anexo IV – Relação dos Bens Adquiridos; 5º) Parecer do Conselho Fiscal, atestando a regularidade das contas e dos documentos comprobatórios (MODELO NO SITE DA LESTE 5); 6º) ANEXO IX – Termo de Doação dos bens adquiridos pela APM; 7º) Documentos originais: Notas fiscais, recibos, guias etc. (COLADAS NO “ATESTO”); 8º) PESQUISA DE PREÇOS.

Ofício assinado pelo Diretor Executivo da APM e Diretor da U.E., solicitando a homologação da prestação de contas pelo Dirigente Regional e posterior encaminhamento à FDE (MODELO NO SITE DA LESTE 5); 2º) Anexo III - PRESTAÇÃO DE CONTAS (Demonstrativo da Execução...); 3º) Extrato bancário com toda a movimentação, créditos e compensação de todos os cheques; 4º) Anexo IV – Relação dos Bens Adquiridos; 5º) Parecer do Conselho Fiscal, atestando a regularidade das contas e dos documentos comprobatórios (MODELO NO SITE DA LESTE 5); 6º) ANEXO IX – Termo de Doação dos bens adquiridos pela APM; 7º) Documentos originais: Notas fiscais, recibos, guias etc. (COLADAS NO ATESTO ); 8º) PESQUISA DE PREÇOS.")

58

Obs.: Oficio solicitando homologação – 1 original (+ 1 cópia p/protocolo).

Anexo III – 2 originais Anexo IV – 2 originais Parecer do Conselho Fiscal - 2 originais Anexo IX – 2 originais A U.E. deverá manter uma cópia de todo o processo.

59

UES QUE NÃO UTILIZAREM A VERBA EM 2009

Deverão reprogramar para 2010 – somente escolas impossibilitadas de efetuar os gastos (problemas com APM, cheques etc.) A PRESTAÇÃO DE CONTAS DEVERÁ CONTER OS SEGUINTES DOCUMENTOS: 1º) Oficio à Dirigente solicitando homologação e posterior encaminhamento à FDE; 2º) Anexo III devidamente preenchido com a reprogramação; 3º) Parecer do Conselho Fiscal; 4º) Extrato bancário e comprovante de aplicação em poupança.

A PRESTAÇÃO DE CONTAS DEVERÁ CONTER OS SEGUINTES DOCUMENTOS: 1º) Oficio à Dirigente solicitando homologação e posterior encaminhamento à FDE; 2º) Anexo III devidamente preenchido com a reprogramação; 3º) Parecer do Conselho Fiscal; 4º) Extrato bancário e comprovante de aplicação em poupança.")

60

IMPRESSOS Os formulários a serem utilizados na Prestação de Contas (todos) estão disponibilizados no site da Leste 5, em Finanças, e já foram remetidos às escolas por .

estão disponibilizados no site da Leste 5, em Finanças, e já foram remetidos às escolas por .")

61

Em caso de dúvidas: Leste 5 - Finanças - 2604-3255 c/Prof. Edson

FDE – Relações c/ APMs ou

Apresentações semelhantes

>")