Carregar apresentação

A apresentação está carregando. Por favor, espere

1

IMPAIRMENT – VALOR RECUPERÁVEL DOS ATIVOS

Impairment significa deterioração. Na gestão patrimonial é denominado como a desvalorização do ativo, ou mesmo, a depreciação deste.

2

Implicações de impairment sobre ativos de longa duração

retração devido a fatores diversos; relevância diante os processos do BP; custo de compra amortizado, não evidencia ao longo do tempo o mesmo valor constatado de geração de benefício quando foi adquirido. redução ao valor recuperável do ativo: ocorre quando evidências que um determinado ativo está contabilizado com valor muito superior ao seu valor de mercado

3

Verificação da ocorrência ou não de Impairment em um determinado ativo patrimonial :

É efetuado uma série de avaliações no determinado ativo, onde há uma desconfiança de implicações de impairment, afim de determinar seu valor, verificando todos os dados contábeis do mesmo, além de seu valor de mercado, e as expectativas futuras deste. Caso o valor recuperável do ativo for menor que o seu valor de registro contábil, é calculado assim o fair value deste. Assim, a perda efetiva entre o valor contábil e o fair value é o valor de perda por impairment.

4

Registrar das perdas por impairment no balanço da empresa de forma correta:

Após verificado a ocorrência por impairment em determinado ativo, e as sucessivas análises de valor de mercado e de registro, pela execução do teste de impairment, é então, necessário atualizar as demonstrações contábeis notificando a ocorrência de uma perda por impairment.

5

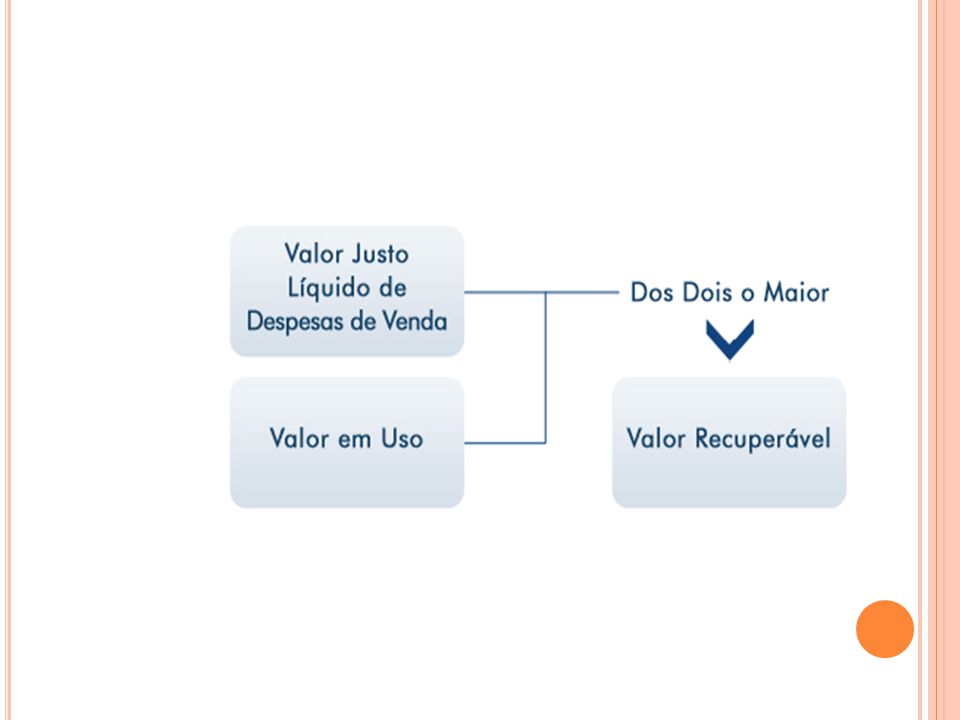

Teste de Impairment: Partindo da premissa que a empresa possui um bom controle do seu ativo imobilizado, isto é, bens emplaquetados com registros individuais em algum sistema informatizado com os valores de aquisição, depreciação acumulada, etc, o primeiro passo é determinar qual abordagem (método) será utilizado para a realização do teste (Valor em uso ou valor justo líquido de despesa de venda).

será utilizado para a realização do teste (Valor em uso ou valor justo líquido de despesa de venda).")

6

1) Determinação do Método para Realização do Teste

Valor em Uso O valor em uso é o valor presente de fluxos de caixas futuros esperados de um ativo ou de uma unidade geradora de caixa. Isto é, uma avaliação econômica através do método de fluxo de caixa descontado onde se estima as futuras entradas e saídas de caixa decorrentes do uso do bem por um período futuro (geralmente 5 anos) e aplica-se uma taxa de desconto adequada para trazer esse fluxo a valor presente.

e aplica-se uma taxa de desconto adequada para trazer esse fluxo a valor presente.")

7

Valor justo líquido de despesa de venda

O valor justo líquido de despesa de venda é o montante a ser obtido pela venda de um ativo ou unidade geradora de caixa em transações em bases comutativas, entre partes conhecedoras e interessadas, menos as despesas estimadas de venda. Isto é, o valor líquido de venda reflete quanto a empresa conseguiria receber pela venda do bem em uma negociação normal.

8

Valor em uso x Valor líquido de venda

A determinação do método para a realização do teste de impairment é uma escolha da empresa, inclusive podendo optar por fazer os dois métodos e escolhendo o melhor resultado, porém por questões óbvias de economia de tempo e custo não faz sentido aplicar as duas metodologias caso o resultado da primeira já apresente o resultado esperado. (resolução do CFC /2010 item 19) Porém caso por exemplo uma empresa faça o teste pelo método do valor justo líquido de despesa de venda e o resultado apresente uma perda, nada impede que a empresa refaça o teste pelo método do valor em uso escolhendo então o outro caso apresente um resultado melhor.

Porém caso por exemplo uma empresa faça o teste pelo método do valor justo líquido de despesa de venda e o resultado apresente uma perda, nada impede que a empresa refaça o teste pelo método do valor em uso escolhendo então o outro caso apresente um resultado melhor.")

10

Bens tangíveis : o método mais utilizado pela maioria das empresas é o valor justo líquido de despesa de venda, por ser uma avaliação “mais fácil” de se realizar, de compreender sua metodologia. Por exemplo: é muito mais fácil avaliar o preço de venda de um carro do que seu fluxo de caixa. Outros obstáculos na avaliação pelo valor em uso podem ser: a preparação/separação das informações, subjetividade das premissas e até mesmo a preocupação com relação ao sigilo das informações sobre receita. Bens Intangíveis ( softwares): o método do valor em uso pode ser o mais adequado.

: o método do valor em uso pode ser o mais adequado.")

11

2) Execução: Realização do Teste de Impairment

Determinado o método, o próximo passo é a sua execução. A empresa pode tanto fazer internamente (desde que tenha os profissionais adequados e habilitados) como contratar empresas especializadas, para a realização do teste de impairment.

como contratar empresas especializadas, para a realização do teste de impairment.")

12

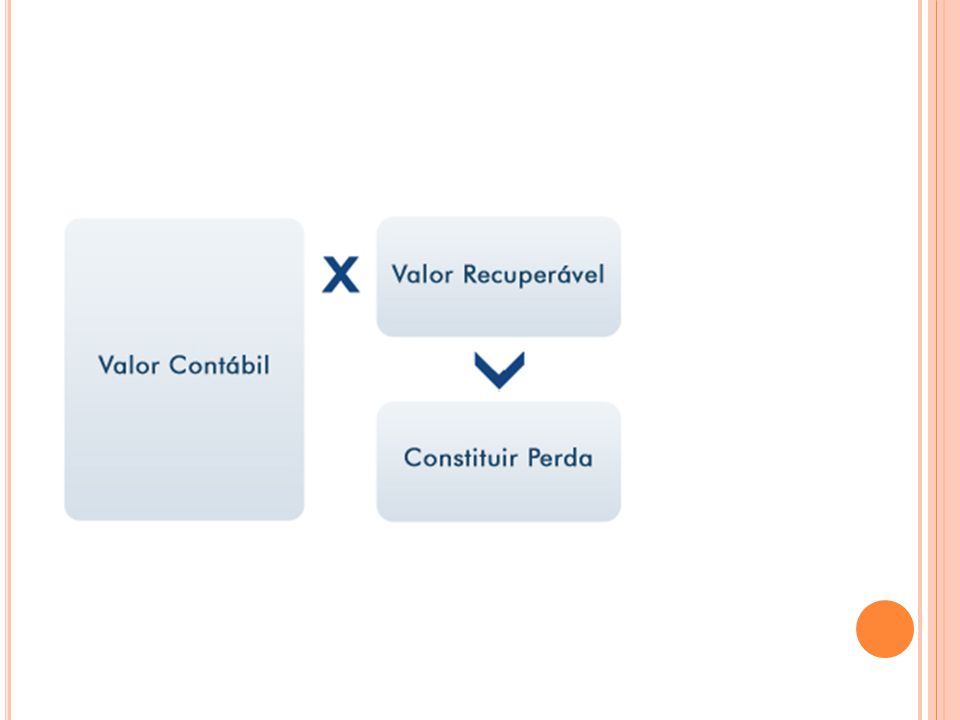

Realizado o teste, deve-se então comparar o valor contábil e o valor recuperável do bem.

Se o valor recuperável do ativo for maior do que seu valor contábil, não será necessário nenhum registro. Porém, se o valor recuperável for menor que o valor contábil, a empresa deverá efetuar o ajuste, debitando-se a conta de “Despesa de perda por desvalorização de ativos” e creditando-se uma conta redutora do ativo.

14

Exemplo: Uma máquina de uma linha de produção cujo valor ao final de um exercício apresente o seguintes valores: Máquina Valor Original( custo aquisição $ ,00 (-) Depreciação Acumulada $ ,67 = Valor Contábil $ ,33

Depreciação Acumulada. $ ,67. = Valor Contábil. $ ,33.")

15

Ao fazer o teste pelo valor líquido de venda, verificou que o valor de mercado dessa máquina diminuiu mais do que o esperado (fim de produção desse modelo pelo fabricante e substituição por um novo modelo com tecnologia mais avançada), assim a equipe de peritos avaliou o valor justo líquido de despesa de venda desse bem em por exemplo: R$ ,00.

, assim a equipe de peritos avaliou o valor justo líquido de despesa de venda desse bem em por exemplo: R$ ,00.")

16

Como o valor recuperável é menor do que o valor contábil (perda), essa mesma empresa efetua a avaliação pelo valor em uso. O economista responsável então analisa o faturamento obtido por essa máquina e seu histórico e política de manutenção, montando então a tabela:

17

ANO ENTRADA CX SAIDA CX FCF 1 $ ,00 $ 5.000,00 $ ,00 2 $ ,00 $ 4.800,00 $ ,00 3 $ 4.500,00 $ ,00 4 $ ,00 $ 4.000,00 $ ,00 5 $ ,00 $ 3.500,00 $ ,00 TOTAL $ ,00 $ ,00 $ ,00

18

Considerando uma taxa de desconto (r) = 25%

Trazendo a valor presente o valor recuperável dessa máquina seria dado pela fórmula: Valor Recuperável = FCF1/(1+r) + FCF2/(1+r)2 + … + FCF5/(1+r)5 ANO ENT.CX SAID.CX FCF VP 1 $ , $ 5.000, $ , $ , 2 $ , $ 4.800, $ , $ , 3 $ 4.500, $ , $ , 4 $ 4.000, $ , $ 6.553,60 5 $ , $ 3.500, $ , $ 3.768,32 TOTAL $ , $ , $ , $ ,92

+ FCF2/(1+r)2 + … + FCF5/(1+r)5. ANO. ENT.CX. SAID.CX. FCF. VP. 1. $ , $ 5.000, $ , $ , 2. $ , $ 4.800, $ , $ , 3. $ 4.500, $ , $ , 4. $ 4.000, $ , $ 6.553, $ , $ 3.500, $ , $ 3.768,32. TOTAL. $ , $ , $ , $ ,92.")

19

Valor recuperável (valor em uso) = R$ 55

Valor recuperável (valor em uso) = R$ ,92 Valor recuperável (valor líquido de venda) = R$ ,00 Portanto, escolhendo o maior valor (R$ ,92), devemos comparar esse valor ao valor contábil do bem (R$ ,33). Impairment = Valor recuperável – Valor contábil Conclusão: Como o valor recuperável é menor do que o valor contábil, nesse exemplo a perda seria de R$ 2.667,41.

= R$ ,92 Valor recuperável (valor líquido de venda) = R$ ,00. Portanto, escolhendo o maior valor (R$ ,92), devemos comparar esse valor ao valor contábil do bem (R$ ,33). Impairment = Valor recuperável – Valor contábil. Conclusão: Como o valor recuperável é menor do que o valor contábil, nesse exemplo a perda seria de R$ 2.667,41.")

20

Aspectos Fiscais: Fiscalmente, por determinação da Lei /2009 (art. 15) essa despesa não terá reflexo fiscal para fins de determinação do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido, isto é, a despesa por perda de desvalorização (impairment) de um ativo imobilizado não será dedutível para IRPJ e CSLL, pelas empresas submetidas à tributação do lucro real.

essa despesa não terá reflexo fiscal para fins de determinação do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido, isto é, a despesa por perda de desvalorização (impairment) de um ativo imobilizado não será dedutível para IRPJ e CSLL, pelas empresas submetidas à tributação do lucro real.")

21

Divulgação das Informações:

A empresa deve divulgar em notas explicativas no mínimo as seguintes informações sobre o teste de impairment: O valor da perda (reversão da perda) com desvalorizações reconhecidas no período e eventuais reflexos em reservas de reavaliações; A relação dos itens que compõe a unidade geradora de caixa e uma descrição das razões que justifiquem como foi composta; Se o valor recuperável é o valor líquido de venda, divulgar a base usada para determinar esse valor (por exemplo, se o valor justo foi determinado tendo como referência um mercado ativo); Se o valor recuperável é o valor em uso, divulgar e explicar a taxa de desconto usada na estimativa; Os eventos e circunstâncias que levaram ao reconhecimento ou reversão da desvalorização;

com desvalorizações reconhecidas no período e eventuais reflexos em reservas de reavaliações; A relação dos itens que compõe a unidade geradora de caixa e uma descrição das razões que justifiquem como foi composta; Se o valor recuperável é o valor líquido de venda, divulgar a base usada para determinar esse valor (por exemplo, se o valor justo foi determinado tendo como referência um mercado ativo); Se o valor recuperável é o valor em uso, divulgar e explicar a taxa de desconto usada na estimativa; Os eventos e circunstâncias que levaram ao reconhecimento ou reversão da desvalorização;")

22

Obrigatoriedade da realização do Teste de Impairment

A resolução CFC nr. 1292/2010 itens 9 e 10: A entidade deve avaliar ao fim de cada período se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

23

Independentemente de existir, ou não, qualquer indicação de redução ao valor recuperável, a entidade deve: (a) testar, no mínimo anualmente, a redução ao valor recuperável de um ativo intangível com vida útil indefinida ou de um ativo intangível ainda não disponível para uso, comparando o seu valor contábil com seu valor recuperável. Esse teste de redução ao valor recuperável pode ser executado a qualquer momento no período de um ano, desde que seja executado, todo ano, no mesmo período. Ativos intangíveis diferentes podem ter o valor recuperável testado em períodos diferentes. Entretanto, se tais ativos intangíveis foram inicialmente reconhecidos durante o ano corrente, devem ter a redução ao valor recuperável testada antes do fim do ano corrente;

testar, no mínimo anualmente, a redução ao valor recuperável de um ativo intangível com vida útil indefinida ou de um ativo intangível ainda não disponível para uso, comparando o seu valor contábil com seu valor recuperável. Esse teste de redução ao valor recuperável pode ser executado a qualquer momento no período de um ano, desde que seja executado, todo ano, no mesmo período. Ativos intangíveis diferentes podem ter o valor recuperável testado em períodos diferentes. Entretanto, se tais ativos intangíveis foram inicialmente reconhecidos durante o ano corrente, devem ter a redução ao valor recuperável testada antes do fim do ano corrente;")

Apresentações semelhantes