Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Técnicas de orçamento de capital

Capítulo 9 Técnicas de orçamento de capital slide 1 © 2010 Pearson Prentice Hall. Todos os direitos reservados.

2

Objetivos de Aprendizagem

Compreender o papel das técnicas no processo de orçamento de capital. Calcular, interpretar e avaliar o período de payback. Calcular, interpretar e avaliar o valor presente líquido (VPL).

.")

3

Calcular, interpretar e avaliar a taxa interna de retorno (TIR).

Usar perfis de valor presente líquido para comparar as técnicas de VPL e TIR. Discutir o VPL e a TIR no que se refere a classificações conflitantes e os pontos fortes, teóricos e práticos, de cada enfoque.

4

Técnicas de orçamento de capital

Problema do capítulo A Bennett Company, uma metalúrgica de médio porte, está analisando dois projetos: o Projeto A exige um investimento inicial de $ ; o Projeto B exige um investimento inicial de $ Os fluxos de caixa relevantes projetados de ambos constam da Tabela 9.1 e estão representados nas linhas de tempo da Figura 9.1.

5

Tabela 9.1 Dados do investimento de capital da Bennett Company

6

Figura 9.1 Projetos A e B da Bennett Company

7

Período de payback O método de payback simplesmente mede o tempo necessário para que a empresa recupere o investimento inicial em um projeto. O período máximo aceitável de payback é determinado pela administração da empresa. Se o período de payback for menor do que o período máximo aceitável de payback, aceitar o projeto. Se o período de payback for maior do que o período máximo aceitável de payback, rejeitar o projeto.

8

Prós e contras dos períodos de payback

Empresas de grande porte costumam usar o método de payback para avaliar projetos de baixo valor, enquanto as pequenas costumam utilizá-lo para a maioria de seus projetos. É simples, intuitivo e leva em conta os fluxos de caixa em vez dos lucros contábeis. Também considera implicitamente o momento de ocorrência dos fluxos de caixa e é muito usado como complemento a outros métodos como o valor presente líquido e a taxa interna de retorno.

9

A principal fragilidade do método de payback está no fato de que o período adequado de payback nada mais é que um número determinado de forma subjetiva. Não pode ser especificado à luz do objetivo de maximização da riqueza, pois não se baseia no desconto de fluxos de caixa para determinar se agregam ao valor da empresa. Por conseguinte, o payback não avalia integralmente o valor do dinheiro no tempo.

10

Tabela 9.2 Fluxos de caixa relevantes e períodos

de payback dos projetos da DeYarman Enterprises

11

Tabela 9.3 Cálculo do período de payback para os dois projetos de investimento alternativos da Rashid Company

12

Valor presente líquido (VPL)

O valor presente líquido (VPL) é encontrado subtraindo-se o investimento inicial de um projeto do valor presente de suas entradas de caixa

é encontrado subtraindo-se o investimento inicial de um projeto do valor presente de suas entradas de caixa.")

13

O valor presente líquido (VPL) é encontrado subtraindo-se o investimento inicial de um projeto do valor presente de suas entradas de caixa Critérios de decisão Se VPL > 0, aceitar o projeto Se VPL < 0, rejeitar o projeto Se VPL = 0, tecnicamente indiferente

14

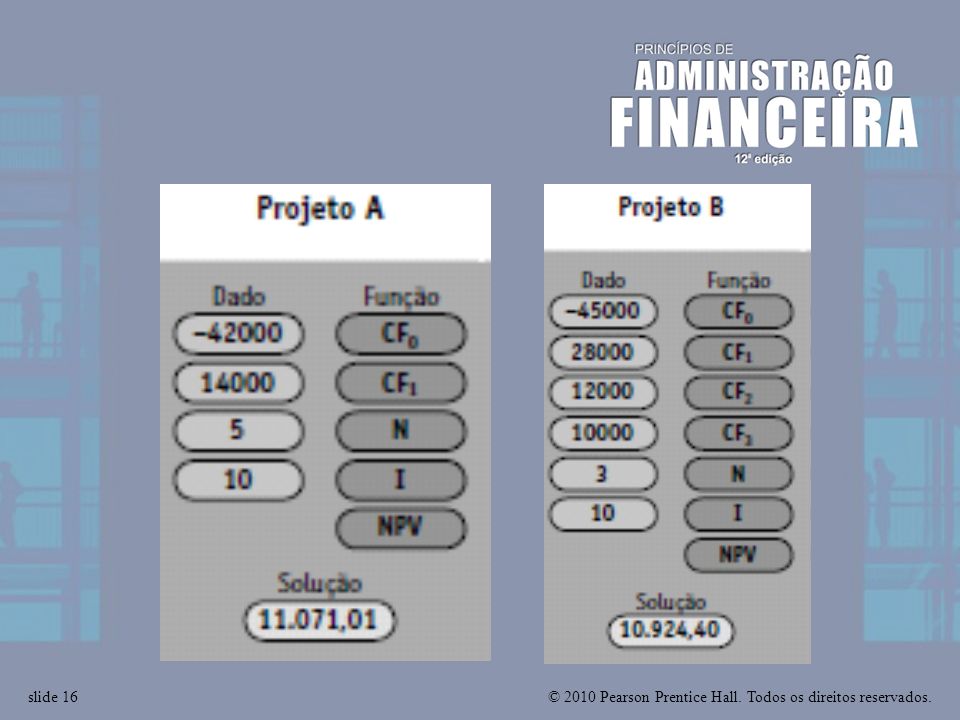

Usando os dados da Bennett Company fornecidos na Tabela 9. 1

Usando os dados da Bennett Company fornecidos na Tabela 9.1., vamos supor que o custo de capital da empresa seja de 10%. Com base nos fluxos de caixa e no custo de capital (retorno requerido) fornecidos, o VPL poderá ser calculado como mostram as linhas de tempo da Figura 9.2.

fornecidos, o VPL poderá ser calculado como mostram as linhas de tempo da Figura 9.2.")

15

Figura 9.2 Cálculo dos VPLs para as alternativas de investimento de capital da Bennett Company

18

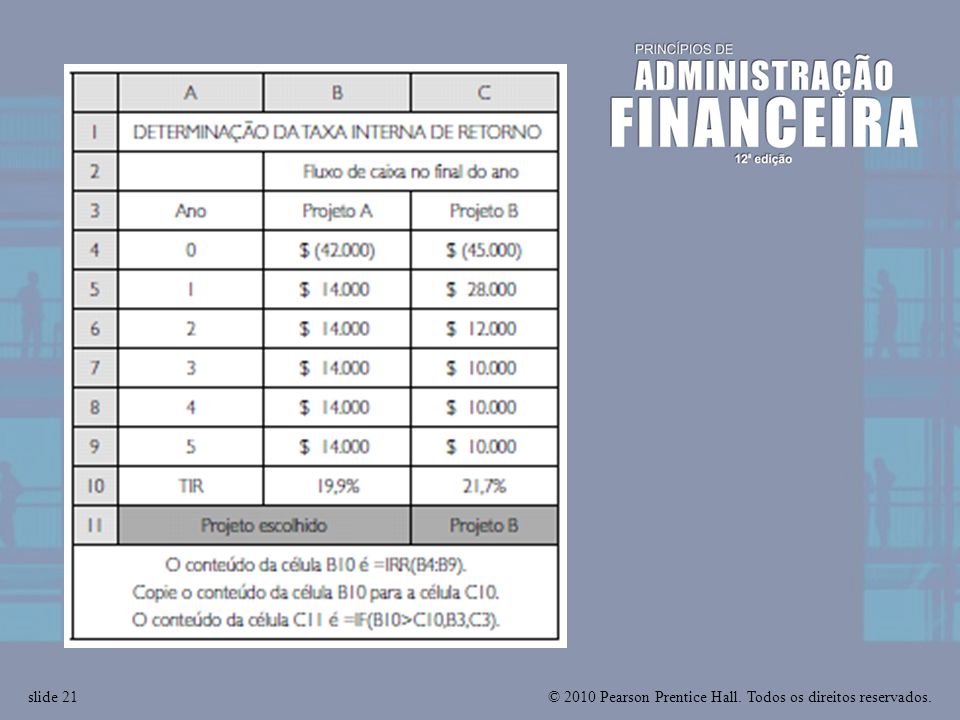

Taxa interna de retorno (TIR)

A taxa interna de retorno (TIR) consiste na taxa de desconto que faz com que o valor presente das saídas de caixa iguale-se ao valor presente das entradas de caixa. A TIR é a taxa de retorno intrínseca do projeto.

consiste na taxa de desconto que faz com que o valor presente das saídas de caixa iguale-se ao valor presente das entradas de caixa. A TIR é a taxa de retorno intrínseca do projeto.")

19

A TIR é a taxa de retorno intrínseca do projeto.

A taxa interna de retorno (TIR) consiste na taxa de desconto que faz com que o valor presente das saídas de caixa iguale-se ao valor presente das entradas de caixa. A TIR é a taxa de retorno intrínseca do projeto. Critérios de decisão Se TIR > custo de capital, aceitar o projeto Se TIR < custo de capital, rejeitar o projeto Se TIR = custo de capital, tecnicamente indiferente

consiste na taxa de desconto que faz com que o valor presente das saídas de caixa iguale-se ao valor presente das entradas de caixa. A TIR é a taxa de retorno intrínseca do projeto. Critérios de decisão. Se TIR > custo de capital, aceitar o projeto. Se TIR < custo de capital, rejeitar o projeto. Se TIR = custo de capital, tecnicamente indiferente.")

20

Figura 9.3 Cálculo das TIRs para as alternativas de investimento de capital da Bennett Company

22

Perfis de valor presente líquido

Os projetos podem ser comparados graficamente por meio da construção de perfis de valor presente líquido que representem o VPL do projeto a diferentes taxas de desconto. Esses perfis são úteis para avaliar e comparar projetos. Para elaborar os perfis de valor presente líquido dos dois projetos da Bennett Company, A e B, o primeiro passo é desenvolver diversas coordenadas de taxa de desconto – valor presente líquido – e representá-las graficamente, conforme demonstrado na tabela e na figura a seguir.

23

Tabela 9.4 Coordenadas de taxa de desconto e VPL para os Projetos A e B

24

Figura 9.4 Perfis de VPL

25

Classificações conflitantes

As classificações conflitantes entre dois ou mais projetos baseadas em VPL e TIR resultam de diferenças de magnitude e momento de ocorrência dos fluxos de caixa. A causa subjacente das classificações conflitantes está em diferentes premissas implícitas quanto ao reinvestimento das entradas de caixa intermediárias — aquelas recebidas antes do encerramento de um projeto. O VPL pressupõe que as entradas de caixa intermediárias sejam reinvestidas ao custo de capital, ao passo que a TIR pressupõe que sejam reinvestidas à TIR do projeto.

26

Um projeto que requer investimento inicial de $ 170

Um projeto que requer investimento inicial de $ deve proporcionar entradas de caixa operacionais de $ , $ e $ O VPL do projeto (ao custo de capital da empresa de 10%) é de $ e sua TIR é de 15%. A Tabela 9.5 no slide a seguir demonstra o cálculo do valor futuro do projeto ao final de sua vida de três anos, supondo taxas de retorno de 10% (custo de capital) e de 15% (TIR).

é de $ e sua TIR é de 15%. A Tabela 9.5 no slide a seguir demonstra o cálculo do valor futuro do projeto ao final de sua vida de três anos, supondo taxas de retorno de 10% (custo de capital) e de 15% (TIR).")

27

Tabela 9.5 Comparação das taxas de reinvestimento de um projetoa

28

Se o valor futuro em cada caso da Tabela 9

Se o valor futuro em cada caso da Tabela 9.5 fosse encarado como o retorno recebido daqui a três anos a partir do investimento inicial de $ , os fluxos de caixa seriam os constantes da Tabela 9.6 a seguir.

29

Tabela 9.6 Fluxos de caixa do projeto após reinvestimento

30

Os projetos A e B da Bennett Company têm classificações conflitantes à taxa de custo de capital da empresa de 10% (como mostra a Figura 9.4). Se analisarmos o padrão de entrada de caixa de cada projeto, como mostram a Tabela 9.1 e a Figura 9.1, veremos que, embora os projetos exijam investimentos iniciais semelhantes, apresentam padrões de entrada de caixa diferentes. A Tabela 9.7 indica que o projeto B, com maiores entradas de caixa nos primeiros anos do que o A, teria preferência a taxas de desconto mais elevadas.

31

Tabela 9.7 Preferências associadas a taxas de desconto extremas e padrões distintos de entrada de caixa

32

Qual é a melhor abordagem?

Em termos puramente teóricos, o VPL é a melhor abordagem ao orçamento de capital, porque: Pressupõe que quaisquer entradas de caixa intermediárias sejam reinvestidas ao custo de capital da empresa, enquanto o uso da TIR pressupõe reinvestimento à TIR. Algumas propriedades matemáticas podem fazer com que um projeto com padrão não convencional de fluxo de caixa apresente TIR nula ou mais do que uma real. Apesar da superioridade teórica do VPL, os administradores financeiros preferem usar a TIR devido à preferência por taxas de retorno.

33

Tabela 9.8 Resumo das principais fórmulas/definições e dos critérios de tomada de decisão referentes às técnicas de orçamento de capital

Apresentações semelhantes