Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Panorama Atual e Perspectivas da Siderurgia Brasileira

Rudolf R. Bühler Diretor Técnico 24 de Maio | 2009

2

Siderurgia Mundial Evolução

3

Evolução da Produção Mundial de Aço Bruto 1950 - 2007

ANO PRODUÇÃO 1950 189 1960 347 1970 595 1980 717 1990 770 2000 848 2004 1.069 2005 1.147 2006 1.251 2007 1.351 2008 1.326 1,2 % a.a 6,8 % a.a Crescimento Acelerado da China 2º Choque do Petróleo 1º Choque do Petróleo 5,9% a.a Fragmentação da URSS 2008 Fonte: WSA

4

China: 69% do aumento da produção mundial entre 2001 e 2007

Evolução da Produção Mundial de Aço Bruto 106t China: 69% do aumento da produção mundial entre 2001 e 2007 Fonte: WSA

5

EVOLUÇÃO DO CONSUMO APARENTE

DE AÇO NO MUNDO 1990/2008 (106t) Crescimento Anual (%) 1990/2007 Crescimento Anual (%) 2000/2007 1990 144,6 17,2 117,0 103,6 16,3 13,2 9,9 221,8 5,4 649,0 53,1 595,9 9,0 2000 167,7 17,7 32,9 152,0 28,1 15,6 19,7 320,3 6,7 760,7 124,3 636,4 16,0 2008 181,5 28,9 49,9 129,7 44,4 26,2 43,0 684,6 9,2 1.197,4 425,7 771,7 22,0 +1,7 +3,6 4,3 +1,9 +5,6 +3,9 +9,2 +6,7 +2,8 +3,7 +12,7 +5,4 +2,0 +8,4 +7,8 -1,0 +5,5 +7,2 +12,3 +11,0 +3,6 +6,8 +18,5 +3,2 +4,7 UE (27) Outros Europa CIS NAFTA América do Sul e Central África Oriente Médio Asia Oceania Mundo China Mundo (excl. China) Brasil Fonte: WSA Spring

Crescimento. Anual (%) 1990/2007. Crescimento. Anual (%) 2000/ ,6. 17,2. 117,0. 103,6. 16,3. 13,2. 9,9. 221,8. 5,4. 649,0. 53,1. 595,9. 9, ,7. 17,7. 32,9. 152,0. 28,1. 15,6. 19,7. 320,3. 6,7. 760,7. 124,3. 636,4. 16, ,5. 28,9. 49,9. 129,7. 44,4. 26,2. 43,0. 684,6. 9, ,4. 425,7. 771,7. 22,0. +1,7. +3,6. 4,3. +1,9. +5,6. +3,9. +9,2. +6,7. +2,8. +3,7. +12,7. +5,4. +2,0. +8,4. +7,8. -1,0. +5,5. +7,2. +12,3. +11,0. +3,6. +6,8. +18,5. +3,2. +4,7. UE (27) Outros Europa. CIS. NAFTA. América do Sul e Central. África. Oriente Médio. Asia. Oceania. Mundo. China. Mundo (excl. China) Brasil. Fonte: WSA Spring.")

6

COMÉRCIO MUNDIAL DE AÇO - EVOLUÇÃO

Mundo - Exportação e Percentagem da Produção Exportação (106t) % da produção 140, , , , , , ,4 24, , , , , , ,5 Fonte: WSA Spring

% da produção. 140,6 171,0 171,0 246,6 306,5 371,6 418,4. 24,3 28,5 26,2 37,4 40,8 36,3 37,5. Fonte: WSA Spring.")

7

Comércio Internacional

Maiores Exportadores / Importadores do Mundo em 2008 Exportadores Importadores Unid.: 10³t Unid.: 10³t Posição País 2008 2007 08 07 1 China 59,9 68,5 2 Japão 37,5 36,2 3 Ucrânia 28,7 30,0 4 Rep. Fed. Alemanha 28,6 29,9 5 Rússia 28,4 29,6 6 Bélgica 21,2 22,1 7 Coréia do Sul 20,6 18,9 8 17 Turquia 18,6 6,9 9 Itália 18,0 17,9 10 França 16,4 18,1 11 Estados Unidos 13,3 10,8 12 Formosa 10,0 11,1 Posição País 2008 2007 08 07 1 Estados Unidos 30,2 31,4 2 3 Coréia do Sul 28,8 26,4 Rep. Fed. Alemanha 27,4 4 Itália 22,3 24,6 5 França 16,6 17,8 6 7 China 15,8 17,3 Bélgica 15,2 17,4 8 14 Turquia 13,2 7,6 9 Tailândia 11,8 9,8 10 Espanha 11,4 15,0 11 Formosa 9,2 12 18 Indonésia 8,7 5,7

8

Eliminação da Capacidade Ociosa na Siderurgia Mundial

O crescimento da demanda chinesa eliminou o excesso de capacidade, antes uma séria preocupação da siderurgia mundial. Fontes: WSA / Laplace Conseil

9

Preços de Bobinas Laminadas a Quente, 1980-2007 (US$ / tonelada)

Fonte: Metal Bulletin

10

Aumento do preço de commodities de 2003 a 2008

600% 500% 400% 300% 200% El crecimiento económico mundial esta provocando tensiones en todas las cadenas productivas, y en particular en el acceso a las materias primas y a los recursos no renovables. 100% 0% Minério de Ferro Sucata Carvão (coking coal) FeSiMn Al Zinco Estanho Milho Soja Petróleo LAQ (laminados a quente) Frete Panamax Fontes: Bloomberg, LME, Clarkson, MBR, Platts, AMM e CRU.

FeSiMn. Al. Zinco. Estanho. Milho. Soja. Petróleo. LAQ. (laminados a quente) Frete Panamax. Fontes: Bloomberg, LME, Clarkson, MBR, Platts, AMM e CRU.")

11

SIDERURGIA MUNDIAL Preços e Rentabilidade da Indústria

Indústria basicamente destruidora de valor nas décadas de 80 e 90 torna-se rentável no início do novo século América Latina se destaca em termos de rentabilidade. Maior consolidação da indústria tende a reduzir a volatilidade nos preços. 11 Fonte: WSD

12

Produção de Aço Bruto - 2008 20 países maiores produtores

Produção mundial total = 1.326,1 milhões toneladas 106t

13

Produção de Aço Bruto por Empresa

Ranking por Companhia (milhões de toneladas )

")

14

Siderurgia Brasileira Evolução

15

Brasil – Histórico do crescimento do mercado de aço

16

Equilíbrio no Comércio Indireto em 2008

EVOLUÇÃO DO CONSUMO APARENTE(¹) E DO CONSUMO FINAL Recorde Histórico de Consumo Aparente e Consumo Final Equilíbrio no Comércio Indireto em 2008 Cresc. Médio Anual 1998/2008 Elasticidade-Renda Consumo Aparente 5,2% 1,6 Prod. Planos 5,4% 1,7 Prod. Longos 5,0% Consumo Final 5,3% PIB 3,2% - 1- Consumo aparente = vendas internas + importações de consumidores e distribuidores * - Exclui exportações indiretas e inclui importações indiretas (aço empregado nas mercadorias exportadas/importadas).

E DO CONSUMO FINAL. Recorde. Histórico de. Consumo Aparente. e Consumo Final. Equilíbrio no Comércio Indireto em Cresc. Médio Anual 1998/2008. Elasticidade-Renda. Consumo Aparente. 5,2% 1,6. Prod. Planos. 5,4% 1,7. Prod. Longos. 5,0% Consumo Final. 5,3% PIB. 3,2% - 1- Consumo aparente = vendas internas + importações de consumidores e distribuidores. * - Exclui exportações indiretas e inclui importações indiretas (aço empregado nas mercadorias exportadas/importadas).")

17

UTILIDADES DOMÉSTICAS E COMERCIAIS

EVOLUÇÃO DA PARTICIPAÇÃO DOS PRINCIPAIS SETORES CONSUMIDORES FINAIS (%) Variação 2008/2007 CONSTRUÇÃO CIVIL +21,3% BENS DE CAPITAL +9,0% AUTOMOTIVO +3,8% UTILIDADES DOMÉSTICAS E COMERCIAIS +5,6%

Variação 2008/2007. CONSTRUÇÃO CIVIL. +21,3% BENS DE CAPITAL. +9,0% AUTOMOTIVO. +3,8% UTILIDADES DOMÉSTICAS E COMERCIAIS. +5,6%")

18

Evolução do Consumo Per Capita de Produtos Siderúrgicos

Unid: kg por habitante 1980 1998 2000 2002 2007 China 34,1 88,6 97,9 148,5 307,3 Japão 610,5 555,9 599,1 562,4 625,9 USA 376,0 429,5 421,3 368,8 353,9 Alemanha 469,4 455,5 474,3 383,4 463,4 Espanha 202,1 393,3 432,5 475,7 556,3 Brasil 100,6 89,5 92,6 94,4 118,0 Chile 56,4 108,7 95,1 111,2 144,6 México 120,2 130,4 141,8 140,5 167,3 Obs: Brasil 2008 – 127 kg por habitante Fonte: WSA

19

SIDERURGIA BRASILEIRA

Evolução das Exportações (10³ t) Exportações em 2008 Volume: 9,2 Mt Valor: US$ 8,0 bilhões 08 19 Exportações , , , , , , ,2 % nas vendas , , , , , , ,6 Valor em U$ bilhões , , , , , , ,0 (106t) Fonte: IBS

Exportações em Volume: 9,2 Mt. Valor: US$ 8,0 bilhões Exportações 1,5 7,1 9,0 9,6 9,6 12,5 9,2. % nas vendas 11,6 43,0 51,1 45,1 39,1 41,8 29,6 Valor em U$ bilhões 0,6 1,7 2,8 3,4 2,7 6,9 8,0. (106t) Fonte: IBS.")

20

Mercado brasileiro de aço

Consumo Aparente Final de Produtos Siderúrgicos Unid.: t ITEM 2001 2002 2003 2004 2005 2006 2008 Consumo Aparente 16.694 16.484 15.955 18.316 16.812 18.535 24.048 Importação Indireta 1.275 1.101 1.039 1.184 1.409 1.705 3.158 Exportação Indireta 1.637 1.719 2.282 3.282 3.439 3.382 3.443 Consumo Aparente Final 16.332 15.866 14.712 16.218 14.782 16.858 23.763 2008 / 2007 9,0% 1.988 mil t 34,5% 810 mil t -3,9% -140 mil t 14,1% 2.938 mil t (mil t) Fonte: IBS/WSA

Fonte: IBS/WSA.")

21

Perfil do Setor | 2008 Parque produtor de aço: 26 usinas (12 integradas e 14 mini-mills), administradas por 13 empresas (8 grupos) Capacidade instalada – 41,5 milhões de t/ano de aço bruto (ao final de 2007) Produção Aço Bruto: ,7 milhões de t Produtos siderúrgicos para vendas: 30,8 milhões de t Laminados: ,7 milhões de t Vendas Mercado Interno: 21,8 milhões de t Consumo aparente: 24,0 milhões de t Número de colaboradores: Exportações diretas de aço: Volume - 9,2 milhões de t | Valor - US$ 8 bilhões Exportações indiretas (aço contido em bens): 3,4 milhões de t

Produção Aço Bruto: 33,7 milhões de t. Produtos siderúrgicos para vendas: 30,8 milhões de t. Laminados: 24,7 milhões de t. Vendas Mercado Interno: 21,8 milhões de t. Consumo aparente: 24,0 milhões de t. Número de colaboradores: Exportações diretas de aço: Volume - 9,2 milhões de t | Valor - US$ 8 bilhões. Exportações indiretas (aço contido em bens): 3,4 milhões de t.")

22

Perfil do Setor | 2008 17,6% do saldo da balança comercial do país Faturamento: R$ 76,9 bilhões Impostos: R$ 16,1 bilhões Contribuições sociais: R$ 1,6 bilhões Investimentos realizados em 2008: US$ 3,6 bilhões Historicamente, o mercado interno tem absorvido 60% da produção de aço, sendo os 40% restantes destinados à exportação.

23

Crise 2008

24

Produção Mundial de Aço Bruto em 2008

25

Produção Mundial de Aço Bruto

Previsão, em 2009, de que haverá excesso de oferta em relação à demanda em torno de 30% a 40%.

26

Capacity utilization - monthly

Fonte: WSA

27

Evolução dos preços internacionais

28

Impacto da Crise na Siderurgia

Unid.: 10³t Obs: Refere-se as vendas faturadas Fonte: IBS Até 2007, as quedas de vendas no mercado interno eram compensadas pelo aumento nas exportações. No atual cenário de crise, não há esta possibilidade, devido ao excesso de oferta a preços abaixo dos custos de produção no mercado internacional.

29

TAXA DE PENETRAÇÃO DAS IMPORTAÇÕES NO MERCADO BRASILEIRO DE AÇO (mil t)

")

30

Siderurgia Perspectivas - Demanda - Comércio - Capacidade de Produção - Consolidação - Tecnologia e Meio Ambiente

31

Demanda

32

Previsão 2012 – 2016 (antes da crise)

Consumo Mundial Fonte: IISI

33

Mercado Brasileiro de Aço (antes da crise)

COTEJO OFERTA x DEMANDA (10³ t) Produção Projeção Linear do Consumo Aparente / Variável Explicativa: PIB 33

Produção. Projeção Linear do Consumo Aparente / Variável Explicativa: PIB. 33.")

34

Consumo Aparente Mundial - Previsão 2009

2007 1.214,8 billion metric tons, (+7.1%) 2008 1.197,4 billion metric tons, (-1.4%) 2009 1.028,6 billion metric tons, (-14.1%) Pós 2009 ???? Fonte: WSA Spring

,4 billion metric tons, (-1.4%) ,6 billion metric tons, (-14.1%) Pós Fonte: WSA Spring.")

35

Consumo Aparente no Brasil – Previsão 2009

Unit.: MT 2005 2006 2007 2008 2009 16.8 18.5 22.1 24.0 18.7 (?)

")

36

Demanda - Questões Relevantes para o Brasil

São esperadas mudanças estruturais na demanda ? Como superar a barreira dos 100kg per capita no consumo de produtos siderúrgicos ? Quando ?

37

Consumo Aparente no Brasil – Projeção 2015 (otimista)

Realizado Previsto Planos Longos

38

Comércio

39

Medidas de defesa comercial adotadas por alguns países no final de 2008 e início de 2009

A - Medidas relacionadas a tarifas e barreiras técnicas: ‣ CHINA - Elevação do “export rebate” para diversos produtos. Subsidiação da Indústria Siderúrgica (Estudo EUROFER) ‣ ÍNDIA - Elevação das alíquotas do imposto de exportação de 5% para a faixa de 10 a 15% ‣ RÚSSIA - Elevação das alíquotas do imposto de importação de 11 tipos de produtos siderúrgicos de 5% para 15% - Elevação de alíquotas do imposto de importação de 46 tipos de produtos tubulares de 5% para a faixa de 15 a 20% ‣ INDONÉSIA - Novas barreiras técnicas para todos os produtos siderúrgicos. A partir de abril-09 exigência de certificação para lista de 202 itens siderúrgicos. Antes da importação, importadores devem apresentar relatório detalhando volumes e aplicações previstas para os mesmos ‣ EGITO - Elevação do imposto de importação de vários produtos a partir de 15 de fevereiro de 2009 ‣ TURQUIA - Aumento de 8 pontos percentuais nas alíquotas do imposto de importação de diversos produtos ‣ EUA - Em estudos: - imposição de alíquotas do imposto de importação para diversos produtos - reforço do mecanismo de “ buy american”

‣ ÍNDIA - Elevação das alíquotas do imposto de exportação de 5% para a faixa de 10 a 15% ‣ RÚSSIA - Elevação das alíquotas do imposto de importação de 11 tipos de produtos siderúrgicos de 5% para 15% - Elevação de alíquotas do imposto de importação de 46 tipos de produtos tubulares de 5% para a faixa de. 15 a 20% ‣ INDONÉSIA - Novas barreiras técnicas para todos os produtos siderúrgicos. A partir de abril-09 exigência de certificação. para lista de 202 itens siderúrgicos. Antes da importação, importadores devem apresentar relatório. detalhando volumes e aplicações previstas para os mesmos. ‣ EGITO - Elevação do imposto de importação de vários produtos a partir de 15 de fevereiro de ‣ TURQUIA - Aumento de 8 pontos percentuais nas alíquotas do imposto de importação de diversos produtos. ‣ EUA - Em estudos: - imposição de alíquotas do imposto de importação para diversos produtos. - reforço do mecanismo de buy american")

40

Medidas de defesa comercial adotadas por alguns países no final de 2008 e início de 2009

B - Novos processos Anti-dumping, de direitos compensatórios e de salvaguardas ‣ ÍNDIA Início (em abril de 2009) de processo de salvaguardas contra laminados planos a quente de aços ao carbono (bobinas a quente, chapas grossas e chapas finas a quente) ‣ RÚSSIA - AD de aços inoxidáveis contra diversos países ‣ EUA - CVD (11% a 299,16%) e AD (10,53 e 55,21%) contra tubos chineses - AD (55 a 206%) contra fio-máquina chinês - AD - iniciado processo relativo a perfis, fio-máquina, tubos OCTG, aço inoxidável e aços galvanizados de diversas procedências ‣ UE - Imposição de novos direitos AD contra produtos siderúrgicos chineses - Elaboração / Divulgação em 25/02/09 de amplo estudo sobre subsídios chineses à Siderurgia. Possível iniciação de vários processos CVD contra produtos chineses. ‣ TAILÂNDIA - Prorrogação de medidas antidumping contra bobinas a quente de 14 países (Rússia, Japão, Cazaquistão, Índia, África do Sul, Coréia, Taiwan, Ucrânia, Venezuela, Argélia, Argentina, Indonésia, Eslováquia e Romênia.

de processo de salvaguardas contra laminados planos a quente de aços ao. carbono (bobinas a quente, chapas grossas e chapas finas a quente) ‣ RÚSSIA - AD de aços inoxidáveis contra diversos países. ‣ EUA - CVD (11% a 299,16%) e AD (10,53 e 55,21%) contra tubos chineses. - AD (55 a 206%) contra fio-máquina chinês. - AD - iniciado processo relativo a perfis, fio-máquina, tubos OCTG, aço inoxidável e aços galvanizados. de diversas procedências. ‣ UE - Imposição de novos direitos AD contra produtos siderúrgicos chineses. - Elaboração / Divulgação em 25/02/09 de amplo estudo sobre subsídios chineses à Siderurgia. Possível iniciação de vários processos CVD contra produtos chineses. ‣ TAILÂNDIA - Prorrogação de medidas antidumping contra bobinas a quente de 14 países. (Rússia, Japão, Cazaquistão, Índia, África do Sul, Coréia, Taiwan, Ucrânia, Venezuela, Argélia, Argentina, Indonésia, Eslováquia e Romênia.")

41

Comércio - Questões Relevantes para o Brasil

Aumento do protecionismo ? Conjuntural ou Permanente? Influência na realocação regional da produção ? Como a crise influenciará o mercado internacional de semi-acabados ?

42

Capacidade de Produção

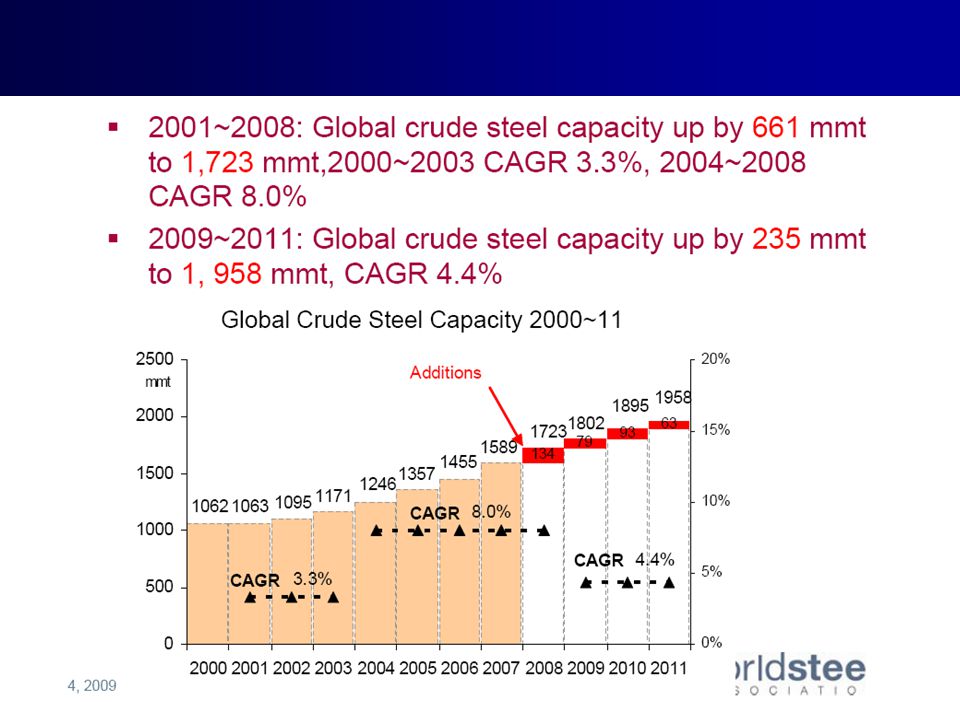

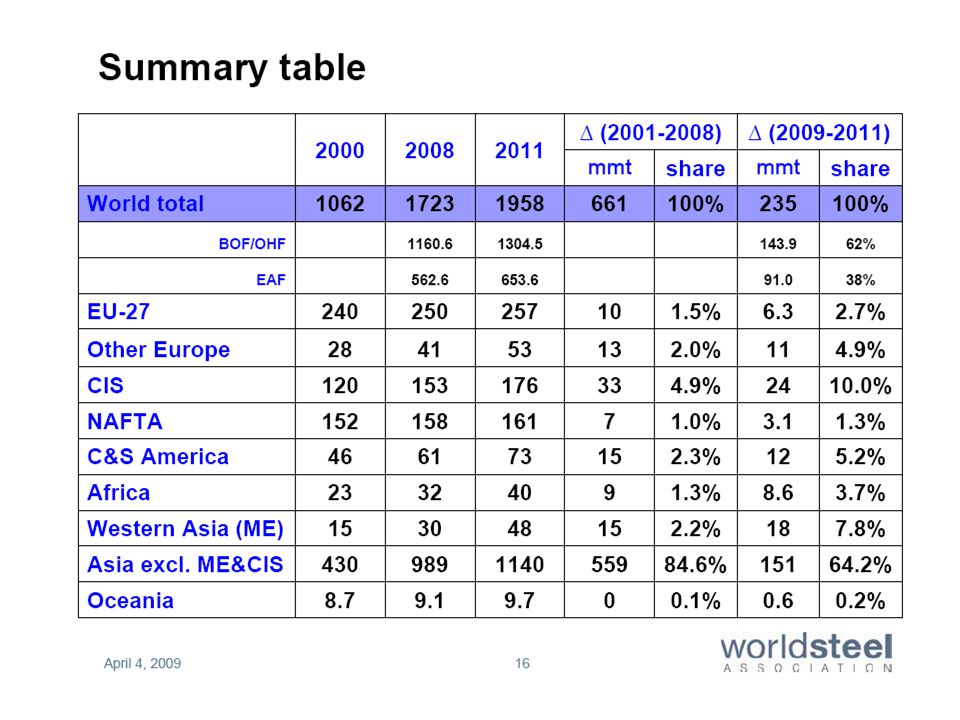

44

Capacity additions by process

Fonte: WSA Spring

46

Brasil Panorama dos Projetos Siderúrgicos (antes da crise)

Resumo dos Projetos Expansão do Parque instalado (até 2013) Mt de aço bruto Grupo Gerdau 3,0 Aços Villares 0,5 Sid. Barra Mansa 1,1 Cia. Sid. Nacional 6,8 Sistema Usiminas 5,0 ArcelorMittal Longos ,5 Total Capacidade ,9 Total Investimento US$ 39,9 bilhões Novos entrantes (até 2010) Mt de aço bruto Cia. Sid. do Atlântico 5,0 Sinobras 0,4 Vallourec Sumitomo 1,0 Outros (produtos longos) 0,4 Total Capacidade 6,8 Total Investimento US$ 5,8 bilhões Projetos em estudos (após 2010) Mt de aço bruto Cia. Sid. de Vitória (Baosteel) 5,0 Sid. de Pecem 3,0 Sid. do Mearim 3,5 (1ª fase) Aços Laminados Pará (Vale) 2,5 + 2,5 Total Capacidade ,5 Total Investimento US$ 13,0 bilhões Capacidade – Mt de aço bruto Capacidade atual ,0 Projetos do parque instalado 18,9 Sub Total ,9 Novos entrantes ,8 Sub Total ,7 Outros Projetos Anunciados (sem detalhamento) MMX Techint Cosipar / Nucor Gerdau (PE) Celsa / Añon Projetos em Estudos ,5 Total Capacidade ,2 Total Investimento US$ 58,7 bilhões

Mt de aço bruto. Grupo Gerdau 3,0. Aços Villares 0,5. Sid. Barra Mansa 1,1. Cia. Sid. Nacional 6,8. Sistema Usiminas 5,0. ArcelorMittal Longos 2,5. Total Capacidade 18,9. Total Investimento US$ 39,9 bilhões. Novos entrantes (até 2010) Mt de aço bruto. Cia. Sid. do Atlântico 5,0. Sinobras 0,4. Vallourec Sumitomo 1,0. Outros (produtos longos) 0,4. Total Capacidade 6,8. Total Investimento US$ 5,8 bilhões. Projetos em estudos (após 2010) Mt de aço bruto. Cia. Sid. de Vitória (Baosteel) 5,0. Sid. de Pecem 3,0. Sid. do Mearim 3,5 (1ª fase) Aços Laminados Pará (Vale) 2,5 + 2,5. Total Capacidade 16,5. Total Investimento US$ 13,0 bilhões. Capacidade – Mt de aço bruto. Capacidade atual 41,0. Projetos do parque instalado 18,9. Sub Total 59,9. Novos entrantes 6,8 Sub Total 66,7. Outros Projetos Anunciados (sem detalhamento) MMX Techint. Cosipar / Nucor. Gerdau (PE) Celsa / Añon. Projetos em Estudos 16,5. Total Capacidade 83,2. Total Investimento US$ 58,7 bilhões.")

47

Capacidade de Produção – Questões relevantes para o Brasil

O excedente de capacidade mundial de produção poderá acarretar crise equivalente a do final dos anos 90 e início desta década? Persiste a tendência de desenvolvimento da produção de semi-acabados em países com vantagens comparativas nas matérias-primas básicas ? No Brasil, quais projetos serão mantidos ?

48

Consolidação

49

Produtos Químicos Gases

Consolidação – Participação de mercado das 5 maiores empresas A siderurgia é uma indústria fragmentada 90% 80% 65% 70% 60% Fragmentação 48% 30% 36% 25% 27% 19% Aço Produtos Químicos Gases Minério de Ferro Carvão C. Civil Automobilís- tica Celulose Alumínio Equipamentos Siderúrgicos Embalagens Estaleiros Fornecedores Aço Consumidores Outros Produtos Fonte: Metal Bulletin

50

Consolidação Mundial Participação dos 5 maiores

51

Consolidação da Siderurgia no Brasil

Participação na Produção de Aço Bruto 2008 % % % % Fonte: IBS *Considerando Grupo ArcelorMittal: ArcelorMittal Tubarão + ArcelorMittal Aços longos + ArcelorMittal Inox Brasil

52

Consolidação – Questões relevantes para o Brasil

Haverá nova onda de consolidações ? Como as empresas siderúrgicas brasileiras se posicionarão nesse processo ?

53

Tecnologia e Meio Ambiente

54

Tecnologia e Meio Ambiente – Questões relevantes para o Brasil

Ocorrerão mudanças significativas nas tecnologias básicas de produção de aço ? Como a questão ambiental, em particular emissão de CO2, influenciará o desenvolvimento da siderurgia ?

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

- A economia chinesa tem crescido em ritmo acelerado nas últimas décadas. O surto econômico da China tem-se baseado na produção de artigos.>")

; anterior.>")