Carregar apresentação

1

Prof. Dr. Ludwig Einstein Agurto Plata

Balanço Patrimonial Prof. Dr. Ludwig Einstein Agurto Plata

2

PATRIMÔNIO: Conceito e Definição

O Patrimônio é um conjunto de Bens, Direitos e Obrigações de uma pessoa, avaliado em moeda Bens são coisas capazes de satisfazer as necessidades humanas e suscetíveis de avaliação econômica. Constituem Direitos para a empresa todos os valores que ela tem a receber de terceiros (terceiros, no caso, são os clientes, os fregueses da empresa)

")

3

Direitos e obrigações Esses Direitos geralmente aparecem com os nomes dos elementos seguidos da expressão a Receber. Constituem Obrigações para a empresa todos os valores que ela tiver a pagar para terceiros (terceiros, neste caso, são os fornecedores, isto é, as pessoas que vendem para a empresa).

.")

4

Direitos e obrigações Direitos Constituem Obrigações

5

ASPECTOS QUALITATIVOS E QUANTITATIVOS DO PATRIMÔNIO

O Patrimônio é um conjunto de Bens, Direitos e Obrigações, compreendidos por aspectos qualitativos e quantitativo. O aspecto qualitativo, consiste em qualificar os Bens, Direitos e Obrigações, tais como:

6

ASPECTOS QUANTITATIVOS DO PATRIMÔNIO

Os aspectos quantitativos consistem em dar a esses Bens, Direitos e Obrigações seus respectivos valores, levando-nos a conhecer o montante do Patrimônio da empresa. Bens: Dinheiro $ Veículos $50.000 Máquinas $10.000 Direitos: Duplicatas a Receber....$ Promissória a Receber $ Obrigações: Duplicatas a Pagar $ Impostos a Pagar $

7

SITUAÇÕES LÍQUIDAS PATRIMONIAIS

+ - Situação Líquida Positiva, Ativa ou Superavitária: É chamada de Positiva quando o total dos elementos positivos (Bens e Direitos) supera o total dos elementos negativos(Obrigações). É chamada de Ativa quando o total do Ativo (Bens e direitos) supera o total do Passivo ( Obrigações) É chamada de Superavitária por ser uma situação positiva

supera o total dos elementos negativos(Obrigações). É chamada de Ativa quando o total do Ativo (Bens e direitos) supera o total do Passivo ( Obrigações) É chamada de Superavitária por ser uma situação positiva.")

8

SITUAÇÃO FINANCEIRA

9

PATRIMÔNIO LÍQUIDO O Patrimônio Líquido é quarto grupo dos elementos patrimoniais que, juntamente com os bens, os direitos completará a Demonstração Contábil denominada Balanço Patrimonial O total do grupo Patrimônio Líquido é igual ao valor da Situação Líquida da empresa. Assim: Se a Situação Líquida for Positiva, o total do grupo Patrimônio Líquido será igualmente positivo; Se a Situação Líquida da empresa for Negativa, o total do grupo Patrimônio Líquido será igualmente negativo; e, se a Situação Líquida for Nula, o grupo Patrimônio Líquido também refletirá essa situação.

10

Balanço Patrimonial

11

PATRIMONIO LÍQUIDO Patrimônio Líquido é composto pelos seguintes elementos: Capital Reservas Lucros ou Prejuízos Acumulados

12

O Capital O Capital é a principal fonte do grupo do Patrimônio Líquido, pois representa a soma dos valores que o proprietário, quotistas ou acionistas, investiram na empresa.

13

LUCRO Quanto ao Lucro, ressalta-se que é o principal objetivo das empresas. No final do exercício ( período em que a empresa opera – geralmente um ano), a empresa poderá ter lucro , prejuízo ou resultado nulo. No caso de lucro, ele terá vários destinos, tais como: Imposto de Renda Distribuição aos sócios Formação de Reservas Contribuição Social Programas de distribuição de lucros – PPR Dividendos e etc...

, a empresa poderá ter lucro , prejuízo ou resultado nulo. No caso de lucro, ele terá vários destinos, tais como: Imposto de Renda. Distribuição aos sócios. Formação de Reservas. Contribuição Social. Programas de distribuição de lucros – PPR. Dividendos e etc...")

14

RESERVAS As Reservas, correspondem a partes dos lucros que são retiradas, ou seja, reservadas para determinados fins, como por exemplo: Reserva Legal Reserva Estatutárias Reservas para contingências, entre outras.

15

CONTAS conceito de Conta sob o ponto de vista técnico utilizado na contabilidade é o seguinte: Conta é o nome técnico dado aos componentes patrimoniais, compreendidos por Bens, Direitos, Obrigações e Patrimônio Líquido e aos elementos de resultados, compreendidos por Despesas e Receitas. É através das contas que a Contabilidade consegue desempenhar o seu papel. Por isso elas devem ser tratadas adequadamente pelos contadores e administradores. Todas as movimentações que ocorrem numa organização, tais como as compras, as vendas, os pagamentos os recebimentos, devem ser registrados em livros próprios através das contas.

16

Classificação das Contas

As contas podem ser classificadas de acordo com vários critérios. Entretanto, aquele que nos interessa é o que as classifica em dois grupos ( teoria patrimonialista). Contas Patrimoniais; Contas de Resultado As Contas Patrimoniais representadas por Bens, Direitos, Obrigações e o Patrimônio Líquido, dividem-se em Ativas e Passivas e são elas que representam o Patrimônio da empresa num dado momento, através do Balanço Patrimonial.

. Contas Patrimoniais; Contas de Resultado. As Contas Patrimoniais representadas por Bens, Direitos, Obrigações e o Patrimônio Líquido, dividem-se em Ativas e Passivas e são elas que representam o Patrimônio da empresa num dado momento, através do Balanço Patrimonial.")

17

CONTAS As Contas de Resultado dividem-se em Contas de Despesas e Contas de Receitas, registradas dentro do exercício social(*). As referidas contas não fazem parte do Balanço Patrimonial, mas são necessárias para apurar o resultado do exercício. (*)Exercício social ou exercício contábil compreende períodos de igual duração em que a empresa opera; geralmente tem duração de um ano. No final desses períodos, as empresas apuram os seus resultados e elaboram as demonstrações contábeis. As Contas de Resultado são aquelas que representam as Despesas e as Receitas..

. As referidas contas não fazem parte do Balanço Patrimonial, mas são necessárias para apurar o resultado do exercício. (*)Exercício social ou exercício contábil compreende períodos de igual duração em que a empresa opera; geralmente tem duração de um ano. No final desses períodos, as empresas apuram os seus resultados e elaboram as demonstrações contábeis. As Contas de Resultado são aquelas que representam as Despesas e as Receitas..")

18

CONTAS: DESPESAS Despesas: decorrem do consumo de Bens e da utilização de serviços. Por exemplo: energia elétrica consumida, os materiais de limpeza consumidos (sabões, desinfetantes, vassouras, detergentes), o café consumido, os materiais de expediente consumido(canetas, cartuchos de tintas, papéis, lápis, impressos etc..), a utilização de serviços telefônicos entre outras As Despesas são registradas pela Contabilidade através das Contas de Resultado.

, o café consumido, os materiais de expediente consumido(canetas, cartuchos de tintas, papéis, lápis, impressos etc..), a utilização de serviços telefônicos entre outras. As Despesas são registradas pela Contabilidade através das Contas de Resultado.")

19

Receitas: Receitas: decorrem da venda de Bens e da prestação de serviços. Existem em número menor que as Despesas, sendo as mais comuns representadas pelas seguintes contas: Aluguéis Ativos, Descontos Obtidos, Juros Ativos, Vendas, Receitas de Serviços

20

Conta resultados que são despesas e receitas

Existem Contas de Resultado que podem aparecer tanto no grupo das Despesas quanto no grupo das Receitas. É o caso dos aluguéis, dos Juros e dos Descontos. A classificação adequada se dá por conta dos adjetivos utilizado em cada uma delas. Veja o caso da conta aluguéis: A conta Aluguéis Passivos é Despesa. A conta Aluguéis Ativos é Receita.

21

Adjetivos das contas Convém registrar que as palavras ativos e passivos não tem nenhuma ligação com o Ativo e Passivo do Balanço Patrimonial. Portanto, a palavra ativos, empregada após a palavra aluguéis, está sendo usada como adjetivo, qualificando os Aluguéis de positivos, logo temos aí uma Receita. Por outro lado, a conta Aluguéis Passivos não é do Passivo, mas sim Aluguéis negativos, logo temos então uma Despesa Outras nomenclaturas poderão expressar as contas de despesas e receitas, sendo: Aluguéis Pagos ou Despesas de Aluguéis(Despesas) . Aluguéis Recebidos ou Receitas de Aluguéis( Receitas). Juros Pagos ou Despesas de Juros(Despesas). Juros Recebidos ou Receitas de Juros(Receitas

. Aluguéis Recebidos ou Receitas de Aluguéis( Receitas). Juros Pagos ou Despesas de Juros(Despesas). Juros Recebidos ou Receitas de Juros(Receitas.")

22

Descontos. No caso dos Descontos, são Despesas quando concedidos pela empresa; daí serem registrados na conta Descontos Concedidos. E são Receitas quando obtidos pela empresa; daí serem registrados na conta Descontos Obtidos. Exemplos: José, nosso cliente, vem a nossa empresa pagar uma Duplicata no valor de $ 1.000,00. Ao recebermos o valor da Duplicata, damos um desconto de 5%. Logo, recebemos $ 950,00. Os $ 50,00 referem-se a Descontos Concedidos (Despesa). Nossa empresa vai pagar uma Duplicata no valor de $ 5.000,00. Ao efetuarmos o pagamento, recebemos um desconto de 10%. Logo, pagamos apenas $ 4.500,00. Os $ 500,00 que deixamos de pagar representam, para nossa empresa, Descontos Obtidos (Receitas)

. Nossa empresa vai pagar uma Duplicata no valor de $ 5.000,00. Ao efetuarmos o pagamento, recebemos um desconto de 10%. Logo, pagamos apenas $ 4.500,00. Os $ 500,00 que deixamos de pagar representam, para nossa empresa, Descontos Obtidos (Receitas)")

23

Observações Gerais: Impostos: somente o Governo pode cobrar impostos. Assim, as empresas nunca terão Receitas dessa natureza. Os impostos mais comuns são: Imposto Predial, Imposto Territorial, Imposto sobre Circulação de Mercadorias e Serviços (ICMs), Imposto de Renda (IR), Contribuição Social sobre Lucros (CSL) , PIS, COFINS e ISS . Salários: os salários correspondem às remunerações pagas aos empregados ou prestação de serviços. Logo, salários são Despesas, nunca Receitas

, Imposto de Renda (IR), Contribuição Social sobre Lucros (CSL) , PIS, COFINS e. ISS . Salários: os salários correspondem às remunerações pagas aos empregados ou prestação de serviços. Logo, salários são Despesas, nunca Receitas.")

25

Prof. Dr. Ludwig Einstein Agurto Plata

Balanço Patrimonial Prof. Dr. Ludwig Einstein Agurto Plata

26

Balanço Patrimonial Só um gênio consegue este milagre?.

A contabilidade não procura o equilíbrio, Ela parte da existência do equilíbrio

27

Balanço Patrimonial O mais importante relatório contábil.

Identifica-se com ele, a saúde financeira e econômica (no fim do ano ou qualquer data prefixada)

")

28

Representação Gráfica do Patrimônio

29

Balanço Patrimonial

30

Balanço Patrimonial

31

Balanço Patrimonial Patrimônio Líquido = Ativo (bens + direitos) – Passivo Exigível (obrigações exigíveis)

– Passivo Exigível (obrigações exigíveis)")

32

Balanço Patrimonial

33

Balanço Patrimonial

34

O termo Capital na contabilidade

35

Balanço Patrimonial

36

Balanço Patrimonial

37

Contas Balanço Patrimonial

38

CONCEITO DE CURTO E LONGO PRAZOS:

39

Conceito de curto e longo prazos

40

Balanço Patrimonial: ATIVO

ATIVO CIRCULANTE Grupo de contas que gera dinheiro para a empresa pagar suas contas a curto prazo. ATIVO REALIZÁVEL A LONGO PRAZO Compreende itens que serão realizados em dinheiro a longo prazo (período superior a um ano), ou de acordo com o ciclo operacional da atividade predominante. Os empréstimos que a empresa faz a diretores e a coligadas também são classificados neste grupo.

, ou de acordo com o ciclo operacional da atividade predominante. Os empréstimos que a empresa faz a diretores e a coligadas também são classificados neste grupo.")

41

Balanço Patrimonial: ATIVO CIRCULANTE

42

Balanço Patrimonial: Realizável a longo prazo

43

Balanço Patrimonial: ATIVO

ATIVO PERMANENTE - Itens que dificilmente se transformarão em dinheiro Investimentos: não ligados à atividade-fim da empresa. Ex.: Ações Outras Cias., Terrenos Imobilizado: totalmente correlacionado com a atividade- fim. Ex.: Prédios, Veículos, Máquinas. Diferido: Gastos pré-operacionais. Ex.: Abertura da Firma, reestruturação da empresa etc.

44

Balanço Patrimonial: ATIVO

45

Balanço Patrimonial: PASSIVO

PASSIVO CIRCULANTE Obrigações com terceiros a serem pagas no Curto Prazo EXIGÍVEL A LONGO PRAZO Obrigações com terceiros a serem pagas no Longo Prazo PATRIMÔNIO LÍQUIDO Total de recursos investido pelos proprietários. Normalmente compostos de capital e lucros retidos (parte do lucro não distribuído aos donos mas reinvestido na empresa).

.")

46

Balanço Patrimonial

47

Principais deduções do ativo e patrimônio líquido

ATIVO CIRCULANTE Provisão para Devedores Duvidosos (PDD) - Parcela estimada pela empresa que não será recebida, em decorrência de maus pagadores. Deverá ser subtraída de Duplicatas a receber (% Aceito pelo Imposto de Renda). Duplicatas Descontadas - Parte das duplicatas a receber negociadas com as instituições financeiras (realização antecipada). Deverá ser subtraída de Duplicatas a Receber.

- Parcela estimada pela empresa que não será recebida, em decorrência de maus pagadores. Deverá ser subtraída de Duplicatas a receber (% Aceito pelo Imposto de Renda). Duplicatas Descontadas - Parte das duplicatas a receber negociadas com as instituições financeiras (realização antecipada). Deverá ser subtraída de Duplicatas a Receber.")

48

Principais deduções do ativo e patrimônio líquido

ATIVO PERMANENTE Depreciação Acumulada - Perda da capacidade do imobilizado de produzir eficientemente. Obtém-se o valor líquido (bruto – depreciação acumulada) que deverá aproximar-se do seu valor em termos potenciais. Amortização Acumulada - É calculada sobre os bens intangíveis que representam retorno sobre seu valor de aquisição. Exaustão Acumulada – É calculada sobre a exploração de recursos minerais e florestais.

que deverá aproximar-se do seu valor em termos potenciais. Amortização Acumulada - É calculada sobre os bens intangíveis que representam retorno sobre seu valor de aquisição. Exaustão Acumulada – É calculada sobre a exploração de recursos minerais e florestais.")

49

Principais deduções do ativo e patrimônio líquido

Prejuízo: Da mesma forma que a conta Lucros é acrescida ao PL, a conta prejuízos reduz o PL.

50

Balanço Patrimonial – Grupo de Contas

51

Apuração do Resultado e Regime de Contabilidade

A cada exercício social (normalmente, um ano) a empresa deve apurar o resultado Dos seus negócios. Para saber se obteve lucro ou prejuízo, a contabilidade confronta a receita (vendas) com as despesas. Se a receita foi maior que a despesa, a empresa teve lucro. Se a receita foi menor que a despesa, teve prejuízo.

a empresa deve apurar o resultado Dos seus negócios. Para saber se obteve lucro ou prejuízo, a contabilidade confronta a receita (vendas) com as despesas. Se a receita foi maior que a despesa, a empresa teve lucro. Se a receita foi menor que a despesa, teve prejuízo.")

52

CONCEITO: RECEITAS E DESPESAS:

Confronto entre Receitas e Despesas Receitas > Despesas Lucro Receitas < Despesas Prejuízo Características: Apuração realizada a cada exercício social Resumo ordenado das Receitas e Despesas do período, i.e., a apuração é realizada de forma destacada na DRE.

53

CONCEITO: RECEITAS E DESPESAS:

Vendas de Produtos, Mercadorias ou Serviços A vista entrada de dinheiro em Caixa A prazo entrada de direitos a receber Aumentam o Ativo Nem todo aumento de Ativo significa Receita Empréstimos Financiamentos Compras a prazo ...

54

CONCEITO: RECEITAS E DESPESAS

Todo sacrifício, esforço para obter Receita Matéria-Prima; Mão-de-Obra; Consumo de bens (Depreciação); Serviços Podem ocorrer à vista ou a prazo A vista saída de dinheiro do Caixa A prazo aumento das Obrigações.

; Serviços. Podem ocorrer à vista ou a prazo. A vista saída de dinheiro do Caixa. A prazo aumento das Obrigações.")

55

CONCEITO: RECEITAS E DESPESAS

Outras considerações: Caixa Entrada de dinheiro Encaixe Saída de dinheiro Desencaixe Perdas Variações anormais, inesperadas ou involuntárias no ativo Incêndio, roubo, inundações

56

RECEITAS E DESPESAS

57

Demonstração do Resultado do Exercício -DRE

A demonstração de resultado do exercício é um resumo ordenado das receitas e despesas da empresa em determinado período, normalmente 12 meses. É apresentada de forma dedutiva vertical.

58

Demonstração do Resultado do Exercício- DRE

59

COMO APURAR A RECEITA LÍQUIDA

A receita bruta é o total bruto vendido no período. Nela estão inclusos os impostos sobre vendas e dela não foram subtraídas as devoluções (vendas canceladas) e os abatimentos (descontos) ocorridos no período. Impostos e taxas sobre vendas são aqueles gerados no momento da venda: IPI – Imposto sobre Produtos Industrializados (governo federal) – de 0 a quase 400% (no caso de cigarros). ICMS – Imposto sobre Circulação de Mercadorias e Serviços (governo estadual) Estado de SP 18%. ISS – Imposto Sobre Serviços de Qualquer Natureza (governo municipal) Município SP de 0 a 10%. PIS – Programa de Integração Social – taxa sobre o faturamento (governo federal) – 1,65% (não-cumulativo a partir de 2002) COFINS – Contribuição para a Seguridade Social (governo federal) - 7,6% (não-cumulativo a partir de 2003).

e os abatimentos (descontos) ocorridos no período. Impostos e taxas sobre vendas são aqueles gerados no momento da venda: IPI – Imposto sobre Produtos Industrializados (governo federal) – de 0 a quase 400% (no caso de cigarros). ICMS – Imposto sobre Circulação de Mercadorias e Serviços (governo estadual) Estado de SP 18%. ISS – Imposto Sobre Serviços de Qualquer Natureza (governo municipal) Município SP de 0 a 10%. PIS – Programa de Integração Social – taxa sobre o faturamento (governo federal) – 1,65% (não-cumulativo a partir de 2002) COFINS – Contribuição para a Seguridade Social (governo federal) - 7,6% (não-cumulativo a partir de 2003).")

60

DEMONSTRAÇÃO DO RESULTADO e sua contas

61

DEMONSTRAÇÃO DO RESULTADO e sua contas

62

DEMONSTRAÇÃO DO RESULTADO e sua contas

Admita-se que a Cia. Balanceada, indústria, tenha emitido uma nota fiscal de venda cujo preço do produto seja de $ mais 30% de IPI. O ICMS está incluso no preço do produto:

63

DEMONSTRAÇÃO DO RESULTADO e sua contas

64

DEMONSTRAÇÃO DO RESULTADO e suas contas

65

Demonstração do Resultado do Exercício- DRE

66

Como Apurar o Lucro Depois do IR

O exercício social em que é gerado lucro (ano X) denomina-se “ano base”. O exercício em que se paga o IRPJ (ano X+1) denomina-se “exerc. financeiro”. Pelo regime de competência considera-se o IRPJ no período em que foi gerado (ano-base). Portanto calcula-se (provisão) o valor do IRPJ a pagar e deduz-se tal quantia do “Lucro Antes do Imposto de Renda”. Pela Legislação do IRPJ, a base de cálculo (lucro ajustado) é calculada em um livro extra-contábil denominado “Livro de Apuração do Lucro Real” – LALUR.

denomina-se ano base . O exercício em que se paga o IRPJ (ano X+1) denomina-se exerc. financeiro . Pelo regime de competência considera-se o IRPJ no período em que foi gerado (ano-base). Portanto calcula-se (provisão) o valor do IRPJ a pagar e deduz-se tal quantia do Lucro Antes do Imposto de Renda . Pela Legislação do IRPJ, a base de cálculo (lucro ajustado) é calculada em um livro extra-contábil denominado Livro de Apuração do Lucro Real – LALUR.")

67

Como Apurar o Lucro Líquido

68

Demonstração do Resultado do Exercício

70

Objetivos de aprendizagem

Rever o conteúdo do relatório da administração e os procedimentos para a consolidação internacional de demonstrações financeiras. Conhecer quem utiliza os índices financeiros e como o faz. Analisar a liquidez e a eficiência de uma empresa usando índices financeiros. Discutir a relação entre endividamento e alavancagem financeira, juntamente com os índices utilizados para analisar o endividamento de uma empresa. Analisar a rentabilidade e o valor de mercado de uma empresa utilizando índices financeiros. Usar uma síntese de índices financeiros e o sistema de análise DuPont para fazer uma avaliação completa.

71

Relatório da administração

Os princípios de produção e acumulação de registros e relatórios financeiros são chamados de princípios contábeis geralmente aceitos (Gaap). Esses princípios (Gaap) são estabelecidos pelo organismo regulador da atividade profissional em contabilidade (Financial Accounting Standards Board — Fasb). As companhias abertas com ativos superiores a 5 milhões de dólares e mais de quinhentos acionistas são obrigadas pela Securities and Exchange Commission (SEC) a distribuir anualmente a seus acionistas um relatório da administração

. Esses princípios (Gaap) são estabelecidos pelo organismo regulador da atividade profissional em contabilidade (Financial Accounting Standards Board — Fasb). As companhias abertas com ativos superiores a 5 milhões de dólares e mais de quinhentos acionistas são obrigadas pela Securities and Exchange Commission (SEC) a distribuir anualmente a seus acionistas um relatório da administração.")

72

Demonstrações financeiras

Demonstração do resultado do exercício - DRE A demonstração do resultado do exercício oferece uma síntese financeira dos resultados operacionais de uma empresa em certo período. Embora sejam elaboradas anualmente para fins de divulgação, em geral são feitas mensalmente pela administração e trimestralmente para fins fiscais.

73

Demonstração de resultado da Bertlett Company (em milhares de dólares)

")

74

Notas da tabela anterior

75

Demonstrações financeiras

O Balanço Patrimonial O balanço patrimonial apresenta um resumo da posição financeira de uma empresa em dado instante. Os ativos indicam o que a empresa possui, o patrimônio líquido representa o investimento dos proprietários e os passivos indicam o que a empresa tomou emprestado.

76

Balanço Patrimonial da Bartlett Company (em milhares de dólares)

")

77

Balanço Patrimonial da Bartlett Company (em milhares de dólares)

")

78

Demonstrações financeiras

Demonstração de lucros retidos A demonstração de lucros retidos concilia o lucro líquido obtido e os dividendos pagos durante o ano, com a variação da conta de lucros retidos.

79

Demonstração de lucros retidos

80

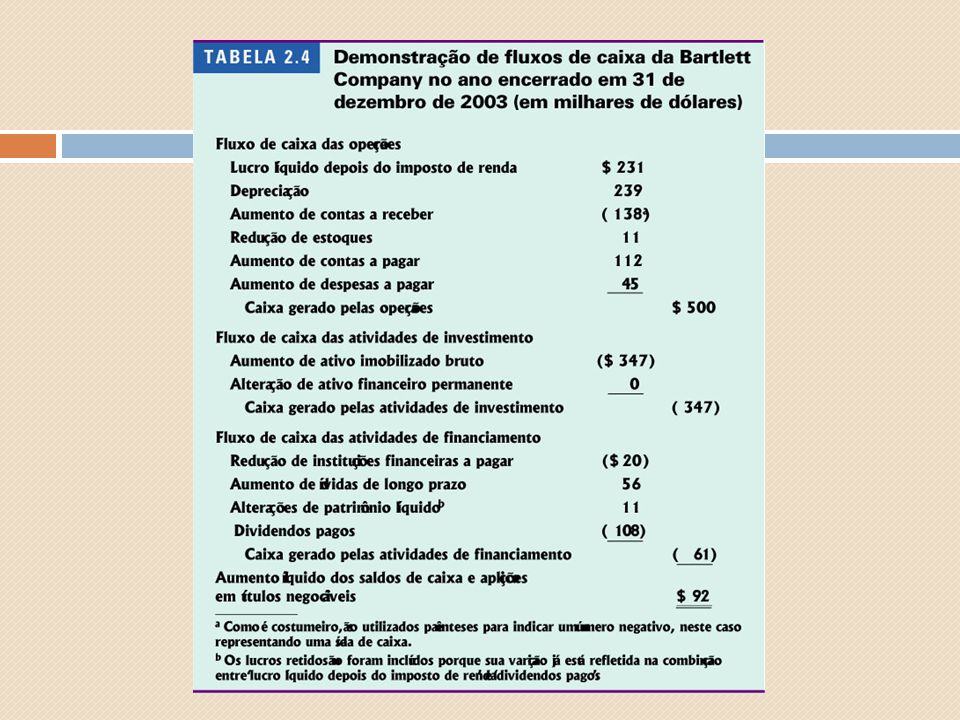

Demonstração de fluxos de caixa

A demonstração de fluxos de caixa resume os movimentos de entrada e saída de caixa durante o período considerado. Essa demonstração oferece uma visão dos fluxos de caixa operacionais, de investimento e financiamento da empresa e concilia esses fluxos com as variações dos saldos de caixa e aplicações em títulos negociáveis nesse período.

82

Prof. Dr. Ludwig Einstein Agurto Plata

Balanço Patrimonial Prof. Dr. Ludwig Einstein Agurto Plata

83

Demonstrações Contábeis

Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE)

")

84

Balanço Patrimonial Conceito

É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira de uma empresa. Fotografia da situação patrimonial da empresa em um determinado momento. Demonstração estática; Não se observa a evolução das contas, mas o saldo inicial e o saldo final de um período.

85

Ordem das contas E ESTRUTURA do BP

No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da empresa. Estrutura. Balanço Patrimonial é constituído pelo: Ativo, Passivo e, Patrimônio Líquido.

86

NOVA ESTRUTURA DO BALANÇO PATRIMONIAL APÓS A LEI 11.638/07 E MP 449/08

ATIVO R$ PASSIVO E PL CIRCULANTE …………. Caixa e equivalentes de caixa Fornecedores Clientes Salários e encargos sociais Títulos e valores mobiliários Tributos a recolher Adiantamentos Emprést./financiamentos Valores a recuperar Adiantamentos de clientes Outras contas a receber Dividendos a pagar Estoques Outras contas a pagar Despesas antecipadas NÃO CIRCULANTE Debêntures a pagar Empréstimos compulsórios Obrigações c/pessoas ligadas Créditos com pessoas ligadas Outras obrigações de L. prazo Outros créditos de longo prazo Receitas antecipadas Investimentos Prêmio na emissão debêntures Imobilizado Doações/subvenções governam. Intangível PATRIMÔNIO LÍQUIDO Capital social Reservas de capital Ajustes de avaliação patrimonial Reservas de lucros (-) Ações em tesouraria TOTAL DO ATIVO TOTAL DO PASSIVO E PL

Ações em tesouraria TOTAL DO ATIVO. TOTAL DO PASSIVO E PL.")

87

Balanço patrimonial

88

Balanço Patrimonial: Ativo

O Ativo compreende os bens, os direitos e as demais aplicações de recursos controlados pela entidade, capazes de gerar benefícios econômicos futuros, originados de eventos ocorridos.

89

ATIVO

90

Balanço Patrimonial: Passivo

O Passivo compreende as origens de recursos representados pelas obrigações para com terceiros, resultantes de eventos ocorridos que exigirão ativos para a sua liquidação.

91

Balanço Patrimonial: Patrimônio Líquido

O Patrimônio Líquido compreende os recursos próprios da empresa, e seu valor é a diferença positiva entre o valor do Ativo e o valor do Passivo.

92

Passivo e Patrimônio Líquido

93

Demonstração de Resultado do Exercício (DRE)

Conceito É a demonstração destinada a evidenciar a composição do resultado formado num determinado período de operações da entidade. Ou , demonstra a situação econômica da entidade em um determinado período.

94

Demonstração de Resultado do Exercício (DRE)

Demonstra a situação econômica da empresa em um determinado período; Demonstração dinâmica; A DRE, observando o princípio de competência, evidenciará a formação dos vários níveis de resultado mediante confronto entre as receitas, e os correspondentes custos e despesas.

95

Que informações encontramos na DRE?

96

Demonstração de Resultado do Exercício (DRE): Estrutura

RECEITA BRUTA DE VENDAS (-) Devoluções, Descontos (-) Impostos sobre Vendas RECEITA LÍQUIDA (-) Custo dos Produtos Vendidos (-) Despesas Operacionais(Vendas, Admin.,Financeiras) LUCRO OPERACIONAL Receitas/Despesas Não Operacionais LUCRO ANTES DO I. RENDA (LAIR) (-) Provisão Para I. Renda e CS LUCRO LÍQUIDO

Devoluções, Descontos. (-) Impostos sobre Vendas. RECEITA LÍQUIDA. (-) Custo dos Produtos Vendidos. (-) Despesas Operacionais(Vendas, Admin.,Financeiras) LUCRO OPERACIONAL. Receitas/Despesas Não Operacionais. LUCRO ANTES DO I. RENDA (LAIR) (-) Provisão Para I. Renda e CS. LUCRO LÍQUIDO.")

97

DEFINIÇÃO DE ITENS Receita Bruta (Venda Bruta) Quantidade de produtos vendidos em um período específico multiplicado pelo preço; ou quantidade de horas de serviço prestado multiplicada pelo preço/hora. (-) Devolução de Vendas (-) Abatimento ou Descontos Comerciais concedidos (-) Impostos sobre Vendas ( PIS, COFINS, ISS, ICMS,IPI ) Receita Líquida ou Venda Líquida

Devolução de Vendas. (-) Abatimento ou Descontos Comerciais concedidos. (-) Impostos sobre Vendas ( PIS, COFINS, ISS, ICMS,IPI ) Receita Líquida ou Venda Líquida.")

98

DEFINIÇÃO DE ITENS Receita Líquida ou Venda Líquida Lucro Bruto

(-) Custo dos Produtos Vendidos ou dos Serviços Prestados O valor do inventário vendido durante um certo período de tempo. Valor dos gastos incorridos na compra ou produção de bens e serviços que foram vendidos no período. Lucro Bruto Revela se a firma está auferindo lucro sem considerar as outras despesas da empresa.

Custo dos Produtos Vendidos ou dos Serviços Prestados. O valor do inventário vendido durante um certo período de tempo. Valor dos gastos incorridos na compra ou produção de bens e serviços que foram vendidos no período. Lucro Bruto. Revela se a firma está auferindo lucro sem considerar as outras despesas da empresa.")

99

DEFINIÇÃO DE ITENS (-) Despesas Operacionais

Despesas não relacionadas a produção, tais como Despesas com Vendas, Financeiras, Administrativas. Lucro ou Prejuízo Operacional (-) Receitas/ Despesas Não Operacionais Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para o IR e CS Lucro Líquido (ou Prejuízo) do Exercício

Receitas/ Despesas Não Operacionais. Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para o IR e CS. Lucro Líquido (ou Prejuízo) do Exercício.")

100

DEFINIÇÃO DE ITENS Despesas Operacionais Despesas de Vendas

Despesas necessárias para vender os produtos, administrar a empresa e financiar as operações. Despesas de Vendas Salário do pessoal de vendas Comissões Propaganda Provisão para Devedores Duvidosos Despesas Administrativas Salário do pessoal administrativo Aluguéis de escritórios Seguro Impostos e Taxas

101

DEFINIÇÃO DE ITENS Despesas/Receitas Financeiras Despesa Receita

Juros pagos Comissões bancárias Juros de mora Variação monetária passiva Receita Juros de aplicações financeiras Juros de mora recebidos Variação monetária ativa

102

DEFINIÇÃO DE ITENS Despesas/Receitas Não Operacionais

Despesas ou receitas não relacionadas com o objetivo do negócio. Prejuízos/lucros na alienação de Investimentos Prejuízo/lucro na venda de Imobilizado

103

DEFINIÇÃO DE ITENS APURAÇÃO RESULTADO DO EXERCÍCIO

Transfere-se os saldos das contas de Resultado do Exercício para a conta Resultado do Exercício. O saldo da conta Resultado do Exercício é transferido para a conta Lucros ou Prejuízos Acumulados no PL. Este é o elo de união entre o Balanço Patrimonial e a DRE.

>")

.>")

>")