Carregar apresentação

A apresentação está carregando. Por favor, espere

1

13º SEMINARIO DE FISCALIZAÇÃO FISCALIZAÇÃO DE ORGÃOS PUBLICOS

13º SEMINARIO DE FISCALIZAÇÃO FISCALIZAÇÃO DE ORGÃOS PUBLICOS. ISSQN: MPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA.

2

A definição de serviço pode ser encontrada no art. 594 do Código Civil:

Art Toda a espécie de serviço ou trabalho lícito, material ou imaterial, pode ser contratada mediante retribuição. O Imposto sobre Serviços de Qualquer Natureza - ISSQN, também denominado simplesmente Imposto Sobre Serviços -ISS, encontra-se genericamente previsto no art. 156, III, da Constituição Federal, onde se estipula que: Art.156 da CF: Compete aos Municípios instituir impostos sobre: III –serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

3

Os Municípios têm competência para instituir o Imposto Sobre Serviços, com observância das limitações e diretrizes contidas no Código Tributário Nacional –CTN (Lei nº5172/1976), bem como, na nova LEI COMPLEMENTAR Nº 116/2003 DO FATO GERADOR: O ISSQN tem como fato gerador a prestação (por empresa ou profissional autônomo) de serviços descritos na lista de serviços da Lei Complementar nº 116 (de 31 de julho de 2003). O fato gerador é considerado ocorrido com a realização do serviço. Impende saber se o serviço é fracionável ou não. Considera-se prestado com a execução, do todo ou de fração. Não com a contratação.

de serviços descritos na lista de serviços da Lei Complementar nº 116 (de 31 de julho de 2003). O fato gerador é considerado ocorrido com a realização do serviço. Impende saber se o serviço é fracionável ou não. Considera-se prestado com a execução, do todo ou de fração. Não com a contratação.")

4

Estabelece o caput do art. 1º da LC 116/2003 que:

“O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador”. Da alíquota: Nos termos do disposto no art. 156, §3º, inc. I, da CF, com a redação que lhe deu a EC nº37/2002, Lei Complementar deverá fixar as alíquotas máxima e mínimas do Imposto Sobre Serviços.

5

Vetado o inc. I do art. 8ºda Lei Complementar 116/2003, que fixava em 10% a alíquota do imposto para jogos e diversões públicas, a alíquota máxima do ISSQN passou a ser de 5% (cinco por cento), no entanto que a mínima continua sendo 2% (dois por cento), como determinado pelo art. 88 do ADCT, (ato das disposições constitucionais transitórias) acrescentado pela retro citada EC nº37/2002, salvo para os casos de construção. Como regra geral, o ISSQN é recolhido ao município em que se encontra o estabelecimento do prestador. O recolhimento somente é feito ao município no qual o serviço foi prestado (ver o artigo 3º da lei complementar citada) no caso de serviços caracterizados por sua realização no estabelecimento do cliente (tomador), por exemplo: limpeza de imóveis, segurança, construção civil, fornecimento de mão-de-obra.

no caso de serviços caracterizados por sua realização no estabelecimento do cliente (tomador), por exemplo: limpeza de imóveis, segurança, construção civil, fornecimento de mão-de-obra.")

6

RESPONSABILIDADE TRIBUTÁRIA

• Em princípio e de conformidade com o disposto no art. 5º da Lei Complementar 116/2003, contribuinte é o prestador do serviço. Ele é o sujeito passivo da obrigação tributária. • Mas, no CTN, consta a figura do responsável tributário e do contribuinte, assim conceituado: Art. 121 CTN: Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária. Parágrafo único. O sujeito passivo da obrigação principal diz-se:

7

I - Contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador; II - Responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei. O art. 6º da Lei Complementar 116/2003, veio a estabelecer a possibilidade de que os Municípios definam o responsável tributário, e mais, a estabelecer casos em que tal definição é automática. Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do

8

contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais. O art. 6º da Lei Complementar 116/2003, §1º, define que os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido, multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte. O art. 6º da Lei Complementar 116/2003, §2º Sem prejuízo do disposto no caput e no §1º deste artigo, define que são responsáveis:

9

I – O tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; II – A pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.15, 7.16, 7.17, 7.19, 11.02, e lista anexa. (Lei Complementar 116/2003). Empresas substitutas: são aquelas nomeadas pelo município para efetuar a retenção e ou recolhimento do imposto devido nas suas contratações. Devem reter e recolher o ISSQN sobre os serviços tomados de empresas não sediadas no munícipio.

. Empresas substitutas: são aquelas nomeadas pelo município para efetuar a retenção e ou recolhimento do imposto devido nas suas contratações. Devem reter e recolher o ISSQN sobre os serviços tomados de empresas não sediadas no munícipio.")

10

Empresas substituídas: são as empresas prestadoras de serviço, e que tem o ISSQN retido pelas empresas substitutas, ou seja, os contratantes ou tomadores de serviço. ISS Substituto: É a substituição de contribuinte na obrigação de recolher o ISS. Ocorre quando o tomador de determinados serviços retém do prestador o valor do ISS que este recolheria aos cofres municipais, tornando-se neste momento, Contribuinte Substituto, com a obrigatoriedade de recolher o referido ISS, no prazo determinado pela Lei. A substituição não se aplica aos prestadores de serviços, inscritos no Cadastro Mobiliário de Contribuintes (CAM), como profissionais autônomos, desde que estes estejam em dia com a Fazenda Municipal.

, como profissionais autônomos, desde que estes estejam em dia com a Fazenda Municipal.")

11

Retenção do ISSQN: Consiste na obrigação de o tomador do serviço (o contratante) de reter o valor correspondente ao ISSQN devido pelo prestador de serviço, no momento do pagamento do serviço contratado. Assim o prestador de serviço recebera o preço contratado deduzido do valor do imposto devido na prestação, que será recolhido aos cofres públicos pelo tomador do serviço. De acordo com o parágrafo 2° do artigo 6° da Lei Complementar 116/2003, independentemente de previsão na legislação tributária municipal, todas as pessoas jurídicas que tomarem os serviços, cujo fato gerador ocorra no local da prestação do serviço ou no estabelecimento tomador, são responsáveis pela a retenção do ISS na fonte e pelo o seu recolhimento ao município titular do imposto.

12

Como levantar informações referentes ao ISSQN retido pelas empresas substitutas:

Diretamente nas empresas tomadoras de serviços, no departamento de contabilidade ou financeiro, solicitando a relação mensal de imposto retido e informado ao município. (declaração de substituto tributário). Em caso de negativa em fornecer as informações notificar e colocar na recomendação para regularização que apresente as relações mensais de ISSQN retido das empresas prestadoras de serviço e informado ao município.

. Em caso de negativa em fornecer as informações notificar e colocar na recomendação para regularização que apresente as relações mensais de ISSQN retido das empresas prestadoras de serviço e informado ao município.")

13

2- Nas prefeituras municipais, no departamento de tributos do munícipio. (protocolar oficio caso necessário). 3- Nas empresas de consultoria que prestam serviços ao município. OBJETO DO OFICIO: Requerer copias ou arquivos de todas as declarações mensais de substituto tributário do ISSQN, retidos e repassados a este município por todas as empresas substitutas tributário do município. Modelos de declarações de substituto tributários apresentados aos municípios

14

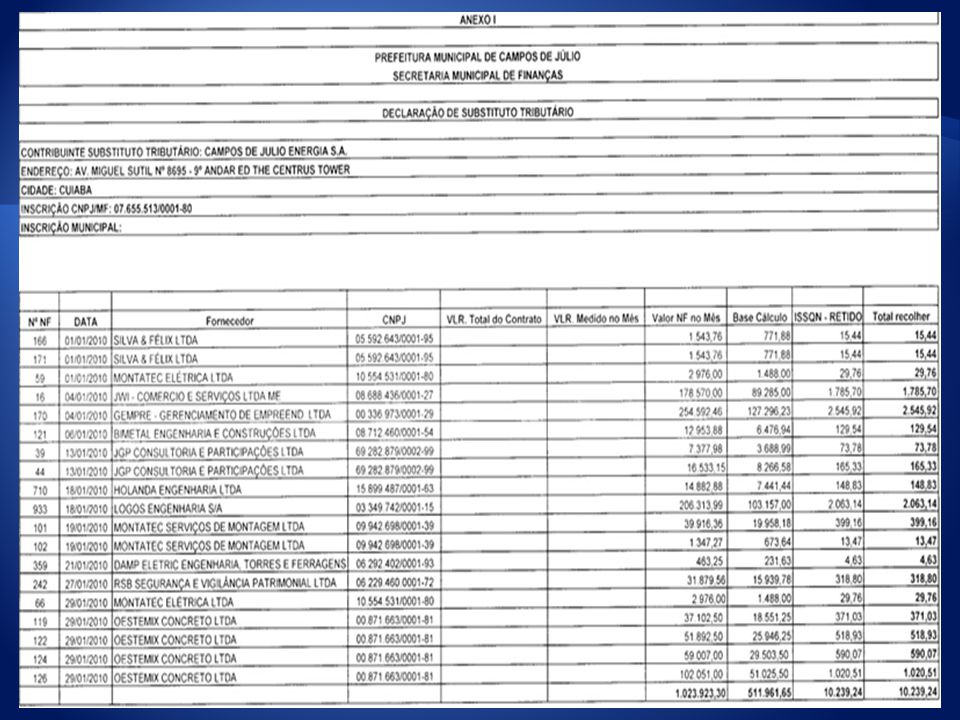

Declaração de substituto tributário

16

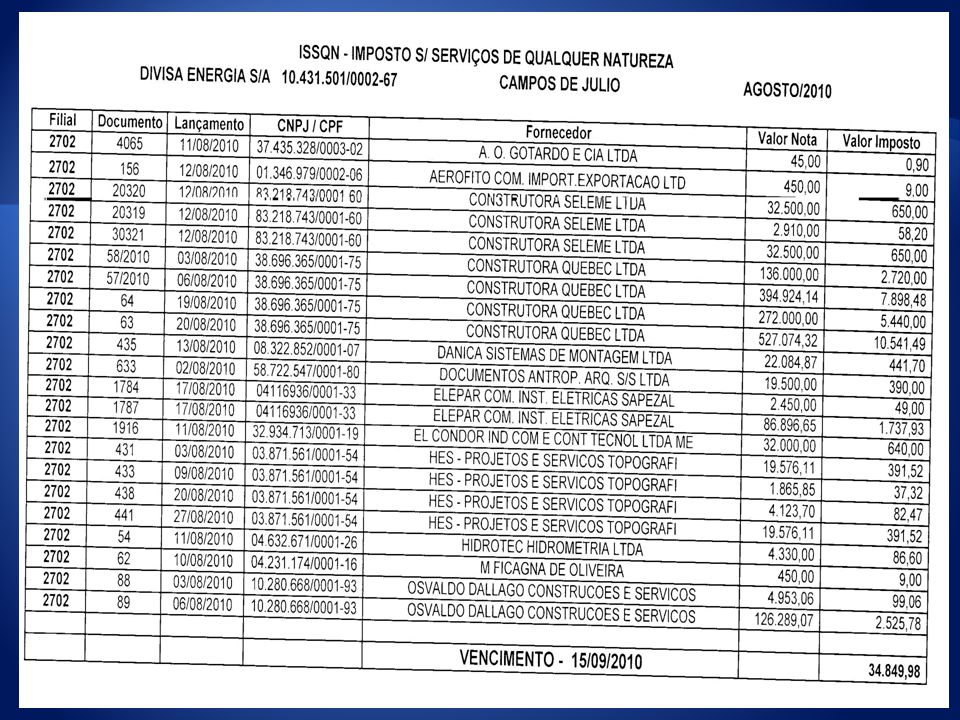

Relação de serviços/contribuintes substituídos.

17

Declaração de substituto tributário.

21

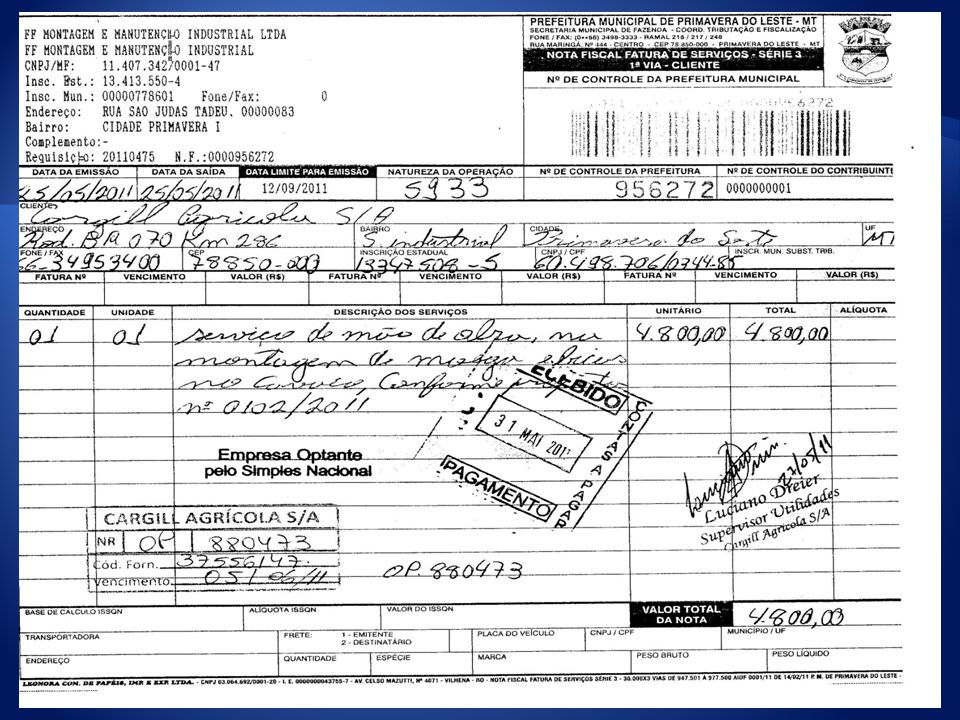

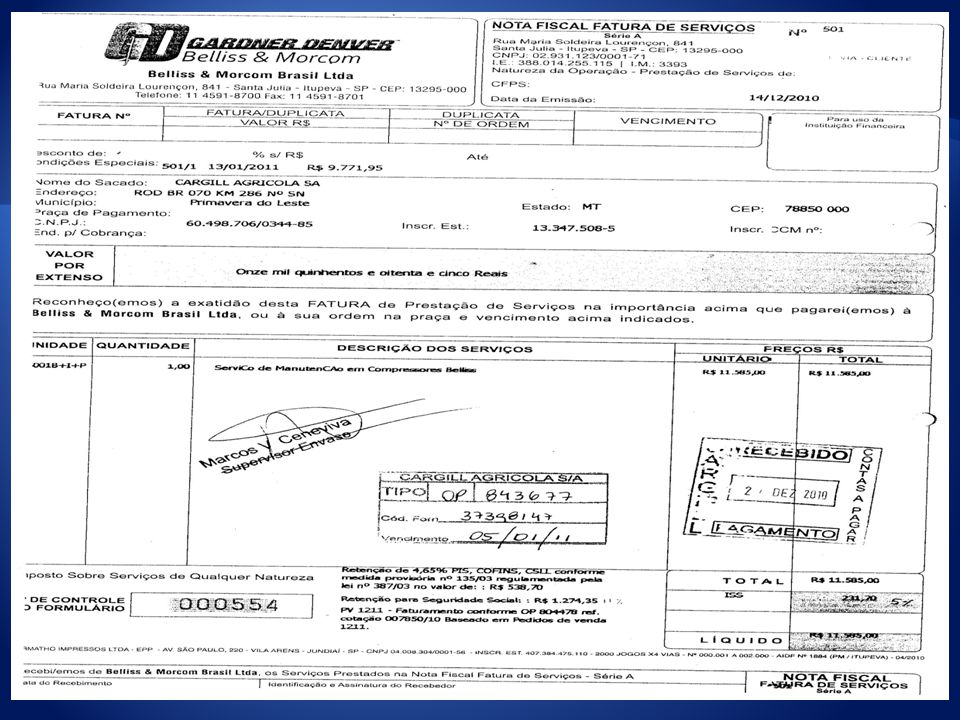

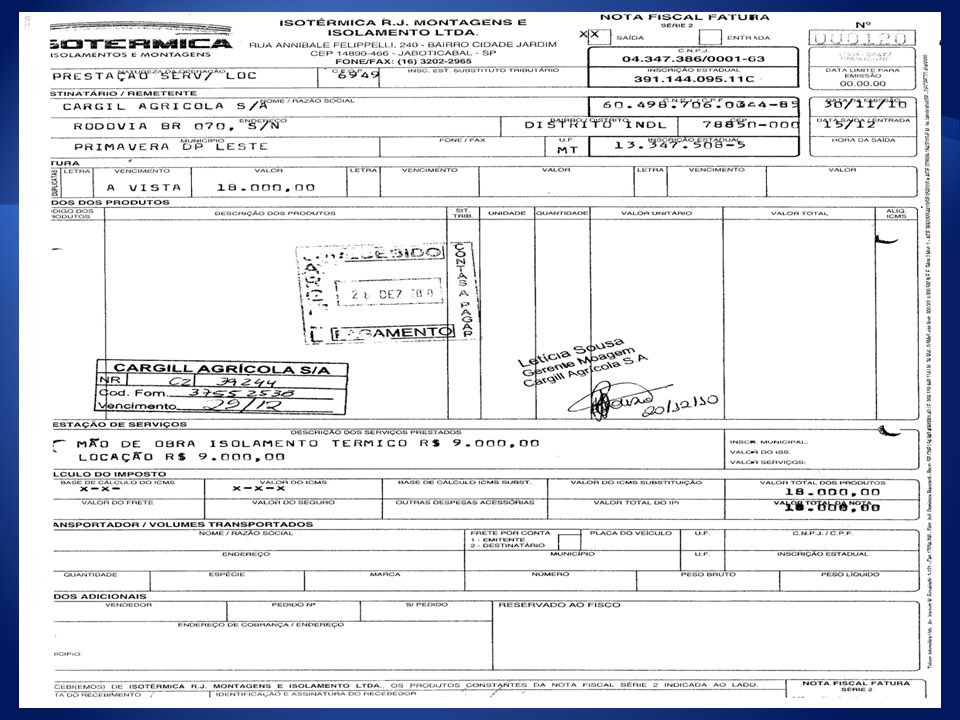

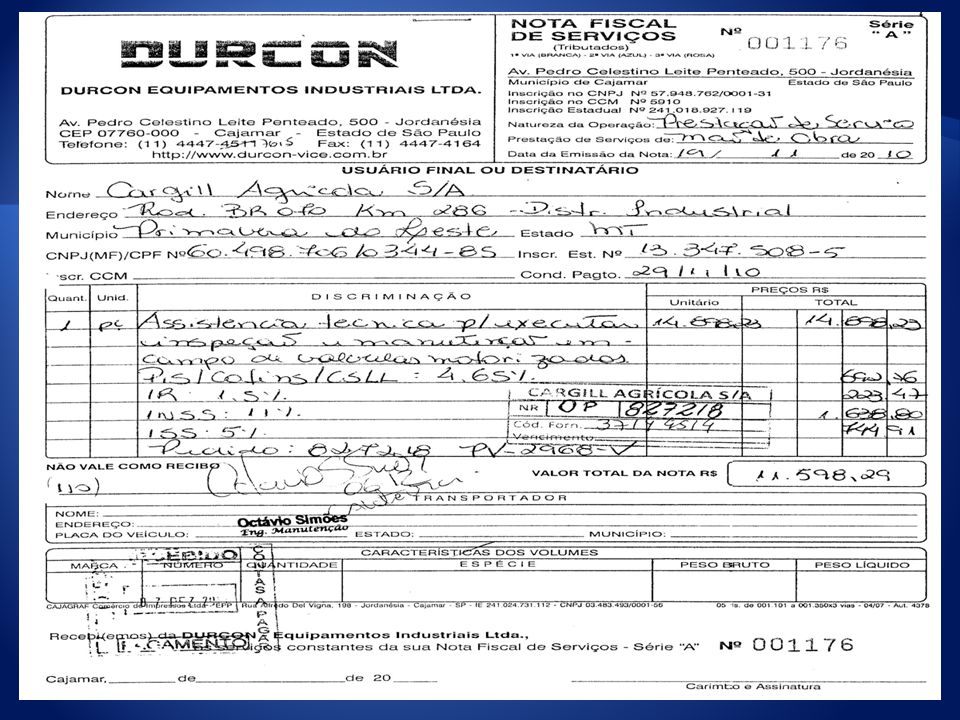

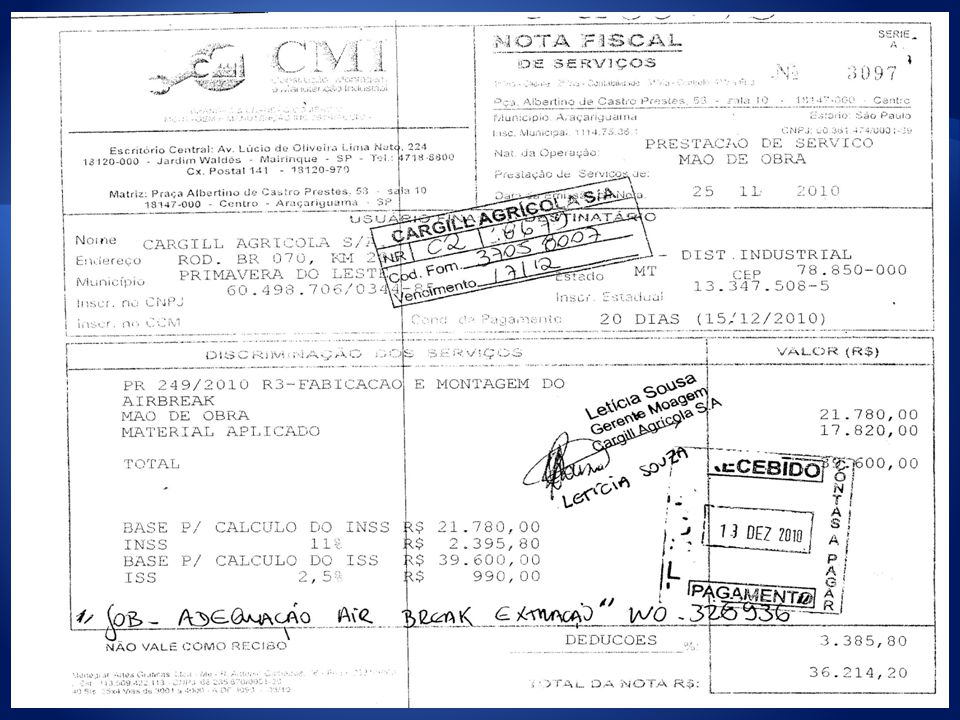

Nota Fiscal

27

PIPE RACK: É uma prateleira fora do piso da torre sobre a qual as tubulações de perfuração ou de revestimento são estocadas. Sua estrutura possuí perfis laminados, soldados e dobrados, sendo desenvolvido de acordo com as exigências do cliente final.

30

A vitória pertence ao mais perseverante." (Napoleão Bonaparte)

MARCOS NOGUEIRA Celular: OBRIGADO PELA ATENÇÃO!

Apresentações semelhantes

>")