Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Retenções e Recolhimento de tributos na Administração Pública Anderson Fraga maio/2014

2

Introdução Este Seminário visa orientar os participantes sobre a aplicação da tributação na fonte do imposto de renda, do INSS, da contribuição social sobre o lucro, do PIS/PASEP, COFINS e ISS.

3

Breve histórico sobre Tributos

Dize-nos, pois, que te parece? É lícito pagar o tributo a César, ou não? Mateus 22:17. Então ele lhes disse: Dai pois a César o que é de César, e a Deus o que é de Deus. Mateus 22:21

4

Breve histórico sobre Tributos

“Na vida, só existem duas coisas certas: os impostos e a morte”. Benjamin Franklin

5

Breve histórico sobre Tributos, pela ótica da Revista Veja

6

Sob a carga dos impostos

Breve histórico sobre Tributos, pela ótica da Revista Veja 24 de março de 1976 Sob a carga dos impostos A cada gesto, a cada compra, a cada instante, quase sem sentir, ninguém está livre de pagar

7

Breve histórico sobre Tributos, pela ótica da Revista Veja

25 de março de 1981 A ditadura do fisco Indefeso diante de impostos sempre mais onerosos, o contribuinte brasileiro vai constatando que trabalha cada vez mais só para pagar o voraz leão do fisco

8

Breve histórico sobre Tributos, pela ótica da Revista Veja

11 de março de 1987 O logro da declaração Depois de prometer não aumentar a carga tributária da classe média, o governo cria artifícios e solta os freios do imposto de renda

9

Breve histórico sobre Tributos, pela ótica da Revista Veja

2 de dezembro de 1992 Os ajustes que faltam Com o pacote fiscal na mão, o governo se esquece de cortar gastos, apertar caloteiros e procurar outras formas de dar vitamina ao Tesouro

10

Breve histórico sobre Tributos, pela ótica da Revista Veja

3 de setembro de 2003 Para tirar a fera da sala No momento em que se discutem as reformas, é um erro esquecer que o grande objetivo delas é aliviar as finanças dos lares e das empresas brasileiras. Nenhum país do mundo cresceu com carga tributária do tamanho da brasileira

11

Sobra pouco dinheiro porque o governo fica com quase tudo

Breve histórico sobre Tributos, pela ótica da Revista Veja 28 de julho de 2004 Sobra pouco dinheiro porque o governo fica com quase tudo A sociedade ganhou um round da luta contra o excesso de impostos. Agora é preciso brigar para reduzir o tamanho do Estado

12

Breve histórico sobre Tributos, pela ótica da Revista Veja

4 de março de 2006 O peso do Estado Nenhum presidente brasileiro deixou o governo com menos gastos do que quando entrou. Desse vício surgiu a tromba gigante de um Estado que já suga 40% da riqueza nacional

13

Breve histórico sobre Tributos, pela ótica da Revista Veja

19 de dezembro de 2007 À CPMF, eles disseram...Basta! E, ao fazê-lo, deram nova vida ao Congresso. A reação do governo, derrotado, também foi positiva. Será que o Brasil, finalmente, amadureceu?

14

Carga Tributária Histórico – CTB no Brasil ANOS 80 ANOS 70 ANOS 90

Infla. = 272% Cres. = 3% Infla. = 33% Cres. = 9% Infla. = 280% Infla. = 13% Cres. = 2% CTBmédia = 23% CTBmédia = 34% CTBmédia = 28% CTBmédia = 25% Analisando os dados históricos, observamos que a Carga Tributária brasileira saltou de 23% em média, na década de setenta, para 34% em média na última década. Apenas na década de 1990, ela saltou de pouco mais de 25% para quase 33%, um avanço de quase 8 pontos percentuais do PIB. A engenharia macroeconômica que deu sustentação à relativa estabilidade no pós-real pressionou as contas públicas pela via do aumento do endividamento público, que foi acompanhado pelo aumento da carga para fazer face aos encargos da dívida. Fonte: RFB

15

Cenário 2012 Crescimento Inflação 36,27% - IBPT 0,9% 5,84%

Analisando os dados históricos, observamos que a Carga Tributária brasileira saltou de 23% em média, na década de setenta, para 34% em média na última década. Apenas na década de 1990, ela saltou de pouco mais de 25% para quase 33%, um avanço de quase 8 pontos percentuais do PIB. A engenharia macroeconômica que deu sustentação à relativa estabilidade no pós-real pressionou as contas públicas pela via do aumento do endividamento público, que foi acompanhado pelo aumento da carga para fazer face aos encargos da dívida. Crescimento 0,9% Inflação 5,84% 36,27% - IBPT

16

Cenário 2013 Crescimento Inflação 36,42% - IBPT 2,3% 5,91%

Analisando os dados históricos, observamos que a Carga Tributária brasileira saltou de 23% em média, na década de setenta, para 34% em média na última década. Apenas na década de 1990, ela saltou de pouco mais de 25% para quase 33%, um avanço de quase 8 pontos percentuais do PIB. A engenharia macroeconômica que deu sustentação à relativa estabilidade no pós-real pressionou as contas públicas pela via do aumento do endividamento público, que foi acompanhado pelo aumento da carga para fazer face aos encargos da dívida. Crescimento 2,3% Inflação 5,91% 36,42% - IBPT

17

Sim!!!! Diminuindo a sonegação.

Tem como aumentar a arrecadação dos governos sem aumentar a carga tributária? Sim!!!! Diminuindo a sonegação.

18

No Brasil, algumas caraterísticas:

Tributos ... No Brasil, algumas caraterísticas: Relevância Complexidade

19

Federais Estadual Municipal

Uma sopa de letrinhas … IRPF IRPJ CSL PIS COFINS INSS IPI Federais ICMS Estadual ISS Municipal

20

Tributação da Pessoa Jurídica

21

Obrigação Tributária Tributo Principal Pagamento

Obrigações positiva (de fazer) ou negativas (de não fazer), que não envolvam pagamento, por interesse da arrecadação ou fiscalização dos tributos Acessória

ou negativas (de não fazer), que não envolvam pagamento, por interesse da arrecadação ou fiscalização dos tributos. Acessória.")

22

Substituição Tributária

Está prevista no art. 121, II do CTN, ou seja, é a situação em que uma terceira pessoa, sem ser contribuinte, é por lei, investida em sujeito passivo da obrigação principal, ficando obrigada a satisfazer o tributo.

23

Retenção do IR/CSL/PIS/COFINS

24

Legislação Administração Pública Federal

Lei 9.430, de 27/12/1996 Órgãos, Autarquias e Fundações Lei , de 29/12/2003 Empresas Públicas e Sociedade de Economia Mista Instrução Normativa RFB 1.234, de 11/01/2012

25

Legislação Administração Pública Federal

Retenção de Tributos e Contribuições Art. 64. Os pagamentos efetuados por órgãos, autarquias e fundações da administração pública federal a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços, estão sujeitos à incidência, na fonte, do imposto sobre a renda, da contribuição social sobre o lucro líquido, da contribuição para seguridade social - COFINS e da contribuição para o PIS/PASEP. § 1º A obrigação pela retenção é do órgão ou entidade que efetuar o pagamento.

26

Legislação Administração Pública Federal

HISTÓRICO Instrução Normativa SRF 480/2004 Alterada pela IN SRF 539/2005 Alterada pela IN SRF 706/2007 Alterada pela IN RFB 765/2007 Alterada pela IN RFB 791/2007 Revogada pela IN RFB 1.234/2012

27

Legislação Administração Pública Federal

A Instrução Normativa RFB nº 1234, de 11 de janeiro de 2012, alterada pela IN RFB 1.244, de 30/01/2012, regulamenta o disposto no art. 64 da Lei nº 9.430/1996, e no art. 34 da Lei nº /2003, que tratam da retenção de tributos federais pelos órgãos e entidades Administração Pública Federal.

28

Fato Gerador Ficam obrigados a efetuar as retenções na fonte do IR, da CSLL, COFINS e do PIS/PASEP sobre os pagamentos que efetuarem às pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços em geral, inclusive obras, os seguintes órgãos e entidades da administração pública federal: I - os órgãos da administração pública federal direta; II - as autarquias; III -as fundações federais; IV - as empresas públicas; V - as sociedades de economia mista; e VI - as demais entidades em que a União, direta ou indiretamente detenha a maioria do capital social sujeito a voto, e que recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira no Sistema Integrado de Administração Financeira do Governo Federal (Siafi). Art. 2º - IN 1.234/2012

. Art. 2º - IN 1.234/2012.")

29

Instrução Normativa 1.234/2012 As retenções serão efetuadas sobre qualquer forma de pagamento, inclusive os pagamentos antecipados por conta de fornecimento de bens ou de prestação de serviços, para entrega futura. Art. 2º § 2º - IN 1.234/2012

30

Anexo I – IN RFB 1.234/2012 NATUREZA DO BEM FORNECIDO OU DO SERVIÇO PRESTADO (01) ALÍQUOTAS PERCENTUAL A SER APLICADO (06) CÓDIGO DA RECEITA (07) IR (02) CSLL (03) COFINS (04) PIS/PASEP (05) · Alimentação; · Energia elétrica; · Serviços prestados com emprego de materiais; · Construção Civil por empreitada com emprego de materiais; · Serviços hospitalares de que trata o art. 30; · Serviços de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatológia, medicina nuclear e análises e patologias clínicas de que trata o art. 31. · Transporte de cargas, exceto os relacionados no código 8767; · Produtos farmacêuticos, de perfumaria, de toucador ou de higiene pessoal adquiridos de produtor, importador, distribuidor ou varejista, exceto os relacionados no código 8767; e · Mercadorias e bens em geral. 1,2 1,0 3,0 0,65 5,85 6147

CÓDIGO DA RECEITA. (07) IR. (02) CSLL. (03) COFINS. (04) PIS/PASEP. (05) · Alimentação; · Energia elétrica; · Serviços prestados com emprego de materiais; · Construção Civil por empreitada com emprego de materiais; · Serviços hospitalares de que trata o art. 30; · Serviços de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatológia, medicina nuclear e análises e patologias clínicas de que trata o art. 31. · Transporte de cargas, exceto os relacionados no código 8767; · Produtos farmacêuticos, de perfumaria, de toucador ou de higiene pessoal adquiridos de produtor, importador, distribuidor ou varejista, exceto os relacionados no código 8767; e. · Mercadorias e bens em geral. 1,2. 1,0. 3,0. 0,65. 5,")

31

Anexo I – IN RFB 1.234/2012 NATUREZA DO BEM FORNECIDO OU DO SERVIÇO PRESTADO (01) ALÍQUOTAS PERCENTUAL A SER APLICADO (06) CÓDIGO DA RECEITA (07) IR (02) CSLL (03) COFINS (04) PIS/PASEP (05) · Gasolina, inclusive de aviação, óleo diesel, gás liquefeito de petróleo (GLP), combustíveis derivados de petróleo ou de gás natural, querosene de aviação (QAV), e demais produtos derivados de petróleo, adquiridos de refinarias de petróleo, de demais produtores, de importadores, de distribuidor ou varejista, pelos órgãos da administração pública de que trata o caput do art. 19; · Álcool etílico hidratado, inclusive para fins carburantes, adquirido diretamente de produtor, importador ou distribuidor de que trata o art. 20; · Biodiesel adquirido de produtor ou importador, de que trata o art. 21. 0,24 1,0 3,0 0,65 4,89 9060

CÓDIGO DA RECEITA. (07) IR. (02) CSLL. (03) COFINS. (04) PIS/PASEP. (05) · Gasolina, inclusive de aviação, óleo diesel, gás liquefeito de petróleo (GLP), combustíveis derivados de petróleo ou de gás natural, querosene de aviação (QAV), e demais produtos derivados de petróleo, adquiridos de refinarias de petróleo, de demais produtores, de importadores, de distribuidor ou varejista, pelos órgãos da administração pública de que trata o caput do art. 19; · Álcool etílico hidratado, inclusive para fins carburantes, adquirido diretamente de produtor, importador ou distribuidor de que trata o art. 20; · Biodiesel adquirido de produtor ou importador, de que trata o art ,24. 1,0. 3,0. 0,65. 4,")

32

Anexo I – IN RFB 1.234/2012 NATUREZA DO BEM FORNECIDO OU DO SERVIÇO PRESTADO (01) ALÍQUOTAS PERCENTUAL A SER APLICADO (06) CÓDIGO DA RECEITA (07) IR (02) CSLL (03) COFINS (04) PIS/PASEP (05) · Gasolina, exceto gasolina de aviação, óleo diesel, gás liquefeito de petróleo (GLP), derivados de petróleo ou de gás natural e querosene de aviação adquiridos de distribuidores e comerciantes varejistas; · Álcool etílico hidratado nacional, inclusive para fins carburantes adquirido de comerciante varejista; · Biodiesel adquirido de distribuidores e comerciantes varejistas; · Biodiesel adquirido de produtor detentor regular do selo “Combustível Social”, fabricado a partir de mamona ou fruto, caroço ou amêndoa de palma produzidos nas regiões norte e nordeste e no semiárido, por agricultor familiar enquadrado no Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf). 0,24 1,0 0,0 1,24 8739

CÓDIGO DA RECEITA. (07) IR. (02) CSLL. (03) COFINS. (04) PIS/PASEP. (05) · Gasolina, exceto gasolina de aviação, óleo diesel, gás liquefeito de petróleo (GLP), derivados de petróleo ou de gás natural e querosene de aviação adquiridos de distribuidores e comerciantes varejistas; · Álcool etílico hidratado nacional, inclusive para fins carburantes adquirido de comerciante varejista; · Biodiesel adquirido de distribuidores e comerciantes varejistas; · Biodiesel adquirido de produtor detentor regular do selo Combustível Social , fabricado a partir de mamona ou fruto, caroço ou amêndoa de palma produzidos nas regiões norte e nordeste e no semiárido, por agricultor familiar enquadrado no Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf). 0,24. 1,0. 0,0. 1,")

33

Anexo I – IN RFB 1.234/2012 NATUREZA DO BEM FORNECIDO OU DO SERVIÇO PRESTADO (01) ALÍQUOTAS PERCENTUAL A SER APLICADO (06) CÓDIGO DA RECEITA (07) IR (02) CSLL (03) COFINS (04) PIS/PASEP (05) · Transporte internacional de cargas efetuado por empresas nacionais; · Estaleiros navais brasileiros nas atividades de construção, conservação, modernização, conversão e reparo de embarcações pré- registradas ou registradas no Registro Especial Brasileiro (REB), instituído pela Lei nº 9.432, de 8 de janeiro de 1997; · Produtos farmacêuticos, de perfumaria, de toucador e de higiene pessoal a que se refere o § 1º do art. 22 , adquiridos de distribuidores e de comerciantes varejistas; · Produtos a que se refere o § 2º do art. 22; · Produtos de que tratam as alíneas “c” a “k”do inciso I do art. 5º; · Outros produtos ou serviços beneficiados com isenção, não incidência ou alíquotas zero da Cofins e da Contribuição para o PIS/Pasep, observado o disposto no § 5º do art. 2º. 1,2 1,0 0,0 2,2 8767

CÓDIGO DA RECEITA. (07) IR. (02) CSLL. (03) COFINS. (04) PIS/PASEP. (05) · Transporte internacional de cargas efetuado por empresas nacionais; · Estaleiros navais brasileiros nas atividades de construção, conservação, modernização, conversão e reparo de embarcações pré- registradas ou registradas no Registro Especial Brasileiro (REB), instituído pela Lei nº 9.432, de 8 de janeiro de 1997; · Produtos farmacêuticos, de perfumaria, de toucador e de higiene pessoal a que se refere o § 1º do art. 22 , adquiridos de distribuidores e de comerciantes varejistas; · Produtos a que se refere o § 2º do art. 22; · Produtos de que tratam as alíneas c a k do inciso I do art. 5º; · Outros produtos ou serviços beneficiados com isenção, não incidência ou alíquotas zero da Cofins e da Contribuição para o PIS/Pasep, observado o disposto no § 5º do art. 2º. 1,2. 1,0. 0,0. 2,")

34

Anexo I – IN RFB 1.234/2012 NATUREZA DO BEM FORNECIDO OU DO SERVIÇO PRESTADO (01) ALÍQUOTAS PERCENTUAL A SER APLICADO (06) CÓDIGO DA RECEITA (07) IR (02) CSLL (03) COFINS (04) PIS/PASEP (05) · Passagens aéreas, rodoviárias e demais serviços de transporte de passageiros, inclusive, tarifa de embarque, exceto as relacionadas no código 8850. 2,40 1,0 3,0 0,65 7,05 6175 · Transporte internacional de passageiros efetuado por empresas nacionais. 0,0 3,40 8850 · Serviços prestados por associações profissionais ou assemelhadas e cooperativas. 4,65 8863 · Serviços prestados por bancos comerciais, bancos de investimento, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades abertas de previdência complementar; · Seguro saúde. 6188

CÓDIGO DA RECEITA. (07) IR. (02) CSLL. (03) COFINS. (04) PIS/PASEP. (05) · Passagens aéreas, rodoviárias e demais serviços de transporte de passageiros, inclusive, tarifa de embarque, exceto as relacionadas no código ,40. 1,0. 3,0. 0,65. 7, · Transporte internacional de passageiros efetuado por empresas nacionais. 0,0. 3, · Serviços prestados por associações profissionais ou assemelhadas e cooperativas. 4, · Serviços prestados por bancos comerciais, bancos de investimento, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades abertas de previdência complementar; · Seguro saúde")

35

Anexo I – IN RFB 1.234/2012 NATUREZA DO BEM FORNECIDO OU DO SERVIÇO PRESTADO (01) ALÍQUOTAS PERCENTUAL A SER APLICADO (06) CÓDIGO DA RECEITA (07) IR (02) CSLL (03) COFINS (04) PIS/PASEP (05) · Serviços de abastecimento de água; · Telefone; · Correio e telégrafos; · Vigilância; · Limpeza; · Locação de mão de obra; · Intermediação de negócios; · Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza; · Factoring; · Plano de saúde humano, veterinário ou odontológico com valores fixos por servidor, por empregado ou por animal; · Demais serviços. 4,80 1,0 3,0 0,65 9,45 6190

CÓDIGO DA RECEITA. (07) IR. (02) CSLL. (03) COFINS. (04) PIS/PASEP. (05) · Serviços de abastecimento de água; · Telefone; · Correio e telégrafos; · Vigilância; · Limpeza; · Locação de mão de obra; · Intermediação de negócios; · Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza; · Factoring; · Plano de saúde humano, veterinário ou odontológico com valores fixos por servidor, por empregado ou por animal; · Demais serviços. 4,80. 1,0. 3,0. 0,65. 9,")

36

Pessoa Jurídica Amparada por Medida Judicial

No caso de pessoa jurídica amparada pela suspensão da exigibilidade do crédito tributário de acordo com o código Tributário Nacional (CTN), ou por sentença judicial transitada em julgado, determinando a suspensão do pagamento do IRPJ ou de qualquer das contribuições referidas nesta Instrução Normativa, o órgão ou a entidade que efetuar o pagamento deverá calcular, individualmente, os valores do IRPJ e das contribuições considerados devidos, aplicando as alíquotas correspondentes, e efetuar o recolhimento em Darf distintos para cada um deles, utilizando os seguintes códigos: I no caso de IRPJ; II no caso de CSLL; III no caso de Cofins; IV no caso de PIS/Pasep. Art. 36º - IN 1.234/2012

, ou por sentença judicial transitada em julgado, determinando a suspensão do pagamento do IRPJ ou de qualquer das contribuições referidas nesta Instrução Normativa, o órgão ou a entidade que efetuar o pagamento deverá calcular, individualmente, os valores do IRPJ e das contribuições considerados devidos, aplicando as alíquotas correspondentes, e efetuar o recolhimento em Darf distintos para cada um deles, utilizando os seguintes códigos: I no caso de IRPJ; II no caso de CSLL; III no caso de Cofins; IV no caso de PIS/Pasep. Art. 36º - IN 1.234/2012.")

37

Base de Cálculo O percentual a ser aplicado sobre o valor a ser pago corresponderá à espécie do bem fornecido ou do serviço prestado, conforme estabelecido em contrato. Caso o pagamento se refira a contratos distintos celebrados com a mesma pessoa jurídica pelo fornecimento de bens ou de serviços prestados com percentuais diferenciados, aplicar-se-á o percentual correspondente a cada fornecimento contratado. Os valores retidos correspondentes a cada percentual serão recolhidos em Darf distintos. Art. 3º - IN 1.234/2012

38

Dispensa de retenção Fica dispensada a retenção de valor inferior a R$ 10,00 (dez reais), exceto na hipótese de Documento de Arrecadação de Receitas Federais (Darf) eletrônico efetuado por meio do Siafi. Art. 3º § 6º - IN 1.234/2012

, exceto na hipótese de Documento de Arrecadação de Receitas Federais (Darf) eletrônico efetuado por meio do Siafi. Art. 3º § 6º - IN 1.234/2012.")

39

Hipóteses em que não haverá retenção

Não serão retidos os valores correspondentes ao imposto de renda e às contribuições de que trata esta Instrução Normativa, nos pagamentos efetuados a: I - templos de qualquer culto; II - partidos políticos; III - instituições de educação e de assistência social, sem fins lucrativos, a que se refere o art. 12 da Lei nº 9.532/1997; IV - instituições de caráter filantrópico, recreativo, cultural, científico e às associações civis, a que se refere o art. 15 da Lei nº 9.532/97; V - sindicatos, federações e confederações de empregados; VI - serviços sociais autônomos, criados ou autorizados por lei; VII - conselhos de fiscalização de profissões regulamentadas; Art. 4º - IN 1.234/2012

40

Hipóteses em que não haverá retenção

VIII - fundações de direito privado e as fundações públicas instituídas ou mantidas pelo Poder Público; IX - condomínios edilícios; X - Organização das Cooperativas Brasileiras (OCB) e as Organizações Estaduais de Cooperativas previstas no art. 105 e seu § 1º da Lei nº 5.764/1971; XI - pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata o art. 12 da Lei Complementar no 123/2006, em relação às suas receitas próprias; Art. 4º - IN 1.234/2012

e as Organizações Estaduais de Cooperativas previstas no art. 105 e seu § 1º da Lei nº 5.764/1971; XI - pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata o art. 12 da Lei Complementar no 123/2006, em relação às suas receitas próprias; Art. 4º - IN 1.234/2012.")

41

Hipóteses em que não haverá retenção

Para efeito do disposto no art. 4º, incisos III, IV e XI (Instituições de educação e de assistência social, sem fins lucrativos; instituições de caráter filantrópico, recreativo, cultural, científico e às associações civis; empresas optantes pelo Simples Nacional) a pessoa jurídica deverá apresentar ao órgão ou entidade, declaração, na forma do Anexo II, III ou IV, conforme o caso, em duas vias, assinadas pelo seu representante legal. O órgão ou a entidade responsável pela retenção arquivará a 1ª (primeira) via da declaração, em ordem alfabética, que ficará à disposição da RFB, devendo a 2ª (segunda) via ser devolvida ao interessado como recibo.

a pessoa jurídica deverá apresentar ao órgão ou entidade, declaração, na forma do Anexo II, III ou IV, conforme o caso, em duas vias, assinadas pelo seu representante legal. O órgão ou a entidade responsável pela retenção arquivará a 1ª (primeira) via da declaração, em ordem alfabética, que ficará à disposição da RFB, devendo a 2ª (segunda) via ser devolvida ao interessado como recibo.")

42

Hipóteses em que não haverá retenção

Obs.: As pessoas jurídicas amparadas por isenção, não incidência ou alíquota zero devem informar esta condição no documento fiscal, inclusive o enquadramento legal, sob pena de, se não o fizerem, se sujeitarem à retenção do imposto de renda e das contribuições sobre o valor total do documento fiscal, no percentual total correspondente à natureza do bem ou serviço.

43

Hipóteses em que não haverá retenção

XII - pessoas jurídicas exclusivamente distribuidoras de jornais e revistas; XIII - Itaipu binacional; XIV - empresas estrangeiras de transporte; XV - órgãos da administração direta, autarquias e fundações do Governo Federal, Estadual ou Municipal, observado, no que se refere às autarquias e fundações, os termos dos §§ 3º e 4º do art. 150 da Constituição Federal; XVI - no caso das entidades previstas no art. 34 da Lei nº /2003, a título de adiantamentos efetuados a empregados para despesas miúdas de pronto pagamento, até o limite de cinco salários mínimos;

44

Hipóteses em que não haverá retenção

XVII - título de prestações relativas à aquisição de bem financiado por instituição financeira; XVIII - entidades fechadas de previdência complementar, no que se refere à receita decorrente de aluguéis e da venda de bens imóveis destinados ao pagamento de benefícios de aposentadoria, pensão, pecúlio e resgates; XIX - título de aquisição de gasolina, gás natural, óleo diesel, gás liquefeito de petróleo, querosene de aviação e demais derivados de petróleo e gás natural efetuados pelas empresas públicas, sociedades de economia mista, e demais entidades em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, e que dela recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira na modalidade total no SIAFI.

45

Hipóteses em que não haverá retenção

XX - título de seguro obrigatório de danos pessoais causados por veículos automotores; XXI - título de suprimentos de fundos de que tratam os arts. 45 a 47 do Decreto nº , de 23 de dezembro de 1986.

46

Prazo de Recolhimento Os valores retidos deverão ser recolhidos ao Tesouro Nacional, mediante DARF: I - pelos órgãos da administração federal direta, autarquias e fundações federais que efetuarem a retenção, até o 3º dia útil da semana subsequente àquela em que tiver ocorrido o pagamento à pessoa jurídica fornecedora dos bens ou prestadora do serviço; II - pelas empresas públicas, sociedades de economia mista e demais entidades em que a União, direta ou indiretamente detenha a maioria do capital social sujeito a voto, e que recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira no SIAFI, de forma centralizada, pelo estabelecimento matriz da pessoa jurídica, até o último dia útil da semana subsequente àquela quinzena em que tiver ocorrido o pagamento à pessoa jurídica fornecedora dos bem ou prestadora do serviço. Art. 7º - IN 1.234/2012

47

Infrações e Penalidades

Aplicam-se, subsidiariamente, à CSLL, à Cofins e à Contribuição para o PIS/Pasep, as penalidades e demais acréscimos previstos na legislação do imposto de renda, nas hipóteses de não retenção, falta de recolhimento, recolhimento após o vencimento do prazo sem o acréscimo de multa moratória, de falta de declaração e nos de declaração inexata. Art. 8º - IN 1.234/2012

48

Tratamento dos Valores Retidos

Os valores retidos na fonte pelas UG’s na forma da IN 1.234/2012 podem ser deduzidos pela empresa contratada na apuração de seus tributos a recolher Art. 9º Os valores retidos na forma desta IN poderão ser deduzidos, pelo contribuinte, do valor do imposto e contribuições de mesma espécie devidos, relativamente a fatos geradores ocorridos a partir do mês da retenção. Art. 9º - IN 1.234/2012

49

Tratamento dos Valores Retidos

Caso a UG’S tenha efetuado um pagamento indevido ou a maior, a mesma deverá utilizar o aplicativo da RFB - PER/DCOMP.

50

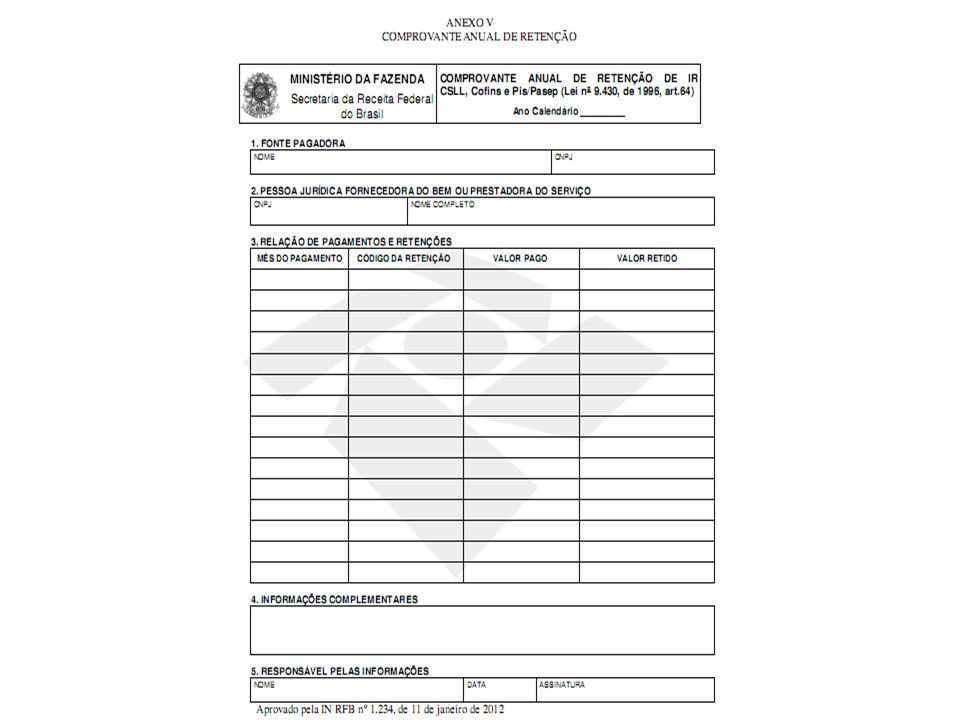

Da Declaração do Imposto Retido na Fonte – DIRF

O órgão ou a entidade que efetuar a retenção deverá fornecer, à pessoa jurídica beneficiária do pagamento, comprovante anual de retenção, até o último dia útil de fevereiro do ano subsequente, podendo ser disponibilizado em meio eletrônico, informando, relativamente a cada mês em que houver sido efetuado o pagamento, os códigos de retenção, os valores pagos e os valores retidos. Art. 37º - IN 1.234/2012

52

Da Declaração do Imposto Retido na Fonte – DIRF

Anualmente, até o último dia útil de fevereiro do ano subsequente, os órgãos ou as entidades que efetuarem a retenção de que trata esta Instrução Normativa deverão apresentar à RFB Declaração do Imposto sobre a Renda Retido na Fonte (Dirf), nela discriminando, mensalmente, o somatório dos valores pagos e o total retido, por contribuinte e por código de recolhimento. Art. 37º - IN 1.234/2012

, nela discriminando, mensalmente, o somatório dos valores pagos e o total retido, por contribuinte e por código de recolhimento. Art. 37º - IN 1.234/2012.")

53

Declaração de Débitos e Créditos Federais - DCTF

Da Obrigatoriedade Deverão apresentar a DCTF Mensal, desde que tenham débitos a declarar: I - as pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas, de forma centralizada, pela matriz; II - as unidades gestoras de orçamento das autarquias e fundações instituídas e mantidas pela administração pública da União, dos Estados, do Distrito Federal e dos Municípios e dos órgãos públicos dos Poderes Executivo, Legislativo e Judiciário dos Estados e do Distrito Federal e dos Poderes Executivo e Legislativo dos Municípios; e

54

Retenção do INSS

55

Instrução Normativa RFB 971 Instrução Normativa RFB 1436

Legislação Administração Pública Federal Lei 8.212, de 24/07/1991 Decreto 3.048/99, 06 de maio de 1999 Instrução Normativa RFB 971 13 de novembro de 2009 Instrução Normativa RFB 1436 30 de dezembro de 2013

56

INSS – Encargos Empregador Folha Pgto

FPAS (Fundo de Previdência e Assistência Social) sobre remuneração paga, devida ou creditada Empresas em geral = 20% Instituições financeiras = 22,5% Transportador rodoviário autônomo = 15% Produtor rural pessoa física = 2%

sobre remuneração paga, devida ou creditada. Empresas em geral = 20% Instituições financeiras = 22,5% Transportador rodoviário autônomo = 15% Produtor rural pessoa física = 2%")

57

INSS – Encargos Empregador Folha Pgto

RAT – Risco Ambiental do Trabalho Decorre dos riscos do trabalho – exposição do trabalhador a agentes nocivos a saúde e/ou integridade física Alíquota variável de função do grau de risco de trabalho – varia de 1% a 3% De acordo com CNAE - Classificação Nacional de Atividades Econômicas

58

INSS – Encargos Empregador Folha Pgto

Contribuições para Terceiros (Tabela auxiliar do INSS) Percentuais da maioria das empresas SEBRAE (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas) – 0,6% SENAC/SENAI (Serviço Nacional de Aprendizagem Comercial/ Industrial) – 1,0% SESC/SESI (Serviço Social do Comércio e Indústria) – 1,5% INCRA ( Instituto Nacional de Colonização e Reforma Agrária) – 0,2% Salário-Educação – 2,5%

Percentuais da maioria das empresas. SEBRAE (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas) – 0,6% SENAC/SENAI (Serviço Nacional de Aprendizagem Comercial/ Industrial) – 1,0% SESC/SESI (Serviço Social do Comércio e Indústria) – 1,5% INCRA ( Instituto Nacional de Colonização e Reforma Agrária) – 0,2% Salário-Educação – 2,5%")

59

Da retenção do INSS PJ – Definições Básicas

A empresa contratante de serviços prestados mediante cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário deverá reter 11% do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada. Art IN 971/2009

60

Da retenção do INSS PJ – Definições Básicas

Cessão de mão-de-obra é a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços contínuos, relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário. Dependências de terceiros são aquelas indicadas pela empresa contratante, que não sejam as suas próprias e que não pertençam à empresa prestadora dos serviços. Art IN 971/2009

61

Da retenção do INSS PJ – Definições Básicas

Serviços contínuos são aqueles que constituem necessidade permanente da contratante, que se repetem periódica ou sistematicamente, ligados ou não a sua atividade fim, ainda que sua execução seja realizada de forma intermitente ou por diferentes trabalhadores. Art IN 971/2009

62

Da retenção do INSS PJ – Definições Básicas

Empreitada é a execução, contratualmente estabelecida, de tarefa, de obra ou de serviço, por preço ajustado, com ou sem fornecimento de material ou uso de equipamentos, que podem ou não ser utilizados, realizada nas dependências da empresa contratante, nas de terceiros ou nas da empresa contratada, tendo como objetivo um resultado pretendido. Art IN 971/2009

63

Da retenção do INSS PJ – Base de Cálculo

Em geral, a base de cálculo da retenção previdenciária é o valor bruto da nota fiscal, da fatura ou do recibo de prestação dos serviços. Entretanto, a legislação permite que em algumas hipóteses, os valores relativos a material e/ou equipamentos utilizados na realização dos trabalhos sejam deduzidos do valor total para efeito de apuração da base de cálculo da retenção. INSTRUÇÃO NORMATIVA MPS/SRP Nº 3/05 – art. 149

64

Da retenção do INSS PJ – Base de Cálculo

Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais fornecidos pela contratada, discriminados no contrato e na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, desde que comprovados. O valor do material fornecido ao contratante ou o de locação de equipamento de terceiros, utilizado na execução do serviço, não poderá ser superior ao valor de aquisição ou de locação para fins de apuração da base de cálculo da retenção. INSTRUÇÃO NORMATIVA MPS/SRP Nº 3/05 – art. 149 Art IN 971/2009

65

Da retenção do INSS PJ – Base de Cálculo

A contratada manterá em seu poder, para apresentar à fiscalização da RFB, os documentos fiscais de aquisição do material ou o contrato de locação de equipamentos, conforme o caso, relativos ao material ou equipamentos cujos valores foram discriminados na nota fiscal, fatura ou recibo de prestação de serviços. Considera-se discriminação no contrato os valores nele consignados, relativos ao material ou equipamentos, ou os previstos em planihas à parte, desde que esta seja parte integrante do contrato mediante cláusula nele expressa. INSTRUÇÃO NORMATIVA MPS/SRP Nº 3/05 – art. 149 Art IN 971/2009

66

Da retenção do INSS PJ – Base de Cálculo

Os valores de materiais ou de equipamentos, próprios ou de terceiros, exceto os equipamentos manuais, cujo fornecimento esteja previsto em contrato, sem a respectiva discriminação de valores, desde que discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de cálculo da retenção, devendo o valor desta corresponder no mínimo a: I - 50% do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços; Art IN 971/2009

67

Da retenção do INSS PJ – Base de Cálculo

II - 30% prestação de serviços para os serviços de transporte de passageiros, cujas despesas de combustível e de manutenção dos veículos corram por conta da contratada; III - 65% quando se referir a limpeza hospitalar, e 80% quando se referir aos demais tipos de limpeza. Art IN 971/2009

68

Da retenção do INSS PJ – Base de Cálculo

No caso da prestação de serviços na área da construção civil, aos percentuais abaixo relacionados: a) 10% para pavimentação asfáltica; b) 15% para terraplenagem, aterro sanitário e dragagem; c) 45% para obras de arte (pontes ou viadutos); d) 50% para drenagem; e e) 35% para os demais serviços realizados com a utilização de equipamentos, exceto os manuais.

10% para pavimentação asfáltica; b) 15% para terraplenagem, aterro sanitário e dragagem; c) 45% para obras de arte (pontes ou viadutos); d) 50% para drenagem; e e) 35% para os demais serviços realizados com a utilização de equipamentos, exceto os manuais.")

69

Das deduções da Base de Cálculo

Poderão ser deduzidas da base de cálculo da retenção as parcelas que estiverem discriminadas na nota fiscal, na fatura ou no recibo de prestação de serviços, que correspondam: I - ao custo da alimentação in natura fornecida pela contratada, de acordo com os programas de alimentação aprovados pelo MTE, conforme Lei nº 6.321, de 1976; II - ao fornecimento de vale-transporte, de conformidade com a legislação própria. Art. 124 – IN 971/09 RFB

70

Dispensa da Retenção A empresa contratante fica dispensada de efetuar a retenção, e a contratada de registrar o destaque da retenção na nota fiscal, na fatura ou no recibo quando: o valor correspondente a 11% ou mais, ao limite mínimo estabelecido na legislação para recolhimento em documento de arrecadação (atualmente R$ 10,00); Esta regra não é válida para os órgãos e entidades da Administração Pública que realizem seus recolhimentos por meio do SIAFI, conforme preceitua a regra do art. 398.

; Esta regra não é válida para os órgãos e entidades da Administração Pública que realizem seus recolhimentos por meio do SIAFI, conforme preceitua a regra do art")

71

Dispensa da Retenção Quando a contratada não possuir empregados, o serviço for prestado pessoalmente pelo titular ou sócio e o seu faturamento do mês anterior for igual ou inferior a 2 (duas) vezes o limite máximo do salário-de-contribuição, cumulativamente. Salário máximo de contribuição: R$ 8.780,48 (R$ 4.390,24 x 2). O valor do limite máximo citado é valido no ano de 2014.

vezes o limite máximo do salário-de-contribuição, cumulativamente. Salário máximo de contribuição: R$ 8.780,48 (R$ 4.390,24 x 2). O valor do limite máximo citado é valido no ano de")

72

Dispensa da Retenção Quando a contratação envolver somente serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, ou serviços de treinamento e ensino, sem o concurso de empregados ou de outros contribuintes individuais.

73

Não aplicação contratação de serviços prestados por trabalhadores avulsos, por intermédio de sindicato da categoria ou de Órgão Gestor de Mão de obra (OGMO); à empreitada total; contratação de entidade beneficente de assistência social isenta de contribuições sociais; Contribuinte individual equiparado a empresa e à pessoa física, missão diplomática e repartição consular de carreira estrangeira; e) contratação de serviços de transporte de cargas, a partir de ; empreitada realizada nas dependências da contratada;

; à empreitada total; contratação de entidade beneficente de assistência social isenta de contribuições sociais; Contribuinte individual equiparado a empresa e à pessoa física, missão diplomática e repartição consular de carreira estrangeira; e) contratação de serviços de transporte de cargas, a partir de ; empreitada realizada nas dependências da contratada;")

74

Destaque da retenção Quando da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, a contratada deverá destacar o valor da retenção com o título de "RETENÇÃO PARA A PREVIDÊNCIA SOCIAL", exceto na hipóteses de dispensa da retenção previstas no art. 120 (art. 126) O destaque do valor retido deverá ser identificado logo após a descrição dos serviços prestados, apenas para produzir efeito como parcela dedutível no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, sem alteração do valor bruto da nota, da fatura ou do recibo de prestação de serviços (lei 8212/91, art. 31, § 1º) .

O destaque do valor retido deverá ser identificado logo após a descrição dos serviços prestados, apenas para produzir efeito como parcela dedutível no ato da quitação da nota fiscal, da fatura ou do recibo de prestação de serviços, sem alteração do valor bruto da nota, da fatura ou do recibo de prestação de serviços (lei 8212/91, art. 31, § 1º) .")

75

Recolhimento dos valores retidos

O órgão ou a entidade integrante do SIAFI deverá recolher os valores retidos com base na nota fiscal, na fatura ou no recibo de prestação de serviços, respeitando como data limite de pagamento o dia 20 (vinte) do mês subsequente ao da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, observado os casos de dispensa de retenção (art. 130).

do mês subsequente ao da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, observado os casos de dispensa de retenção (art. 130).")

76

Recolhimento dos valores retidos: Penalidade

Penalidade: a falta de recolhimento, no prazo legal, das importâncias retidas configura, em tese, crime contra a Previdência Social previsto no art. 168-A do Código Penal (art. 132) Código Penal, art. 168-A: Apropriação indébita previdenciária Art. 168-A. Deixar de repassar à previdência social as contribuições recolhidas dos contribuintes, no prazo e forma legal ou convencional: Pena – reclusão, de 2 (dois) a 5 (cinco) anos, e multa. § 1o Nas mesmas penas incorre quem deixar de: I – recolher, no prazo legal, contribuição ou outra importância destinada à previdência social que tenha sido descontada de pagamento efetuado a segurados, a terceiros ou arrecadada do público; II – recolher contribuições devidas à previdência social que tenham integrado despesas contábeis ou custos relativos à venda de produtos ou à prestação de serviços; III - pagar benefício devido a segurado, quando as respectivas cotas ou valores já tiverem sido reembolsados à empresa pela previdência social.

Código Penal, art. 168-A: Apropriação indébita previdenciária. Art. 168-A. Deixar de repassar à previdência social as contribuições recolhidas dos contribuintes, no prazo e forma legal ou convencional: Pena – reclusão, de 2 (dois) a 5 (cinco) anos, e multa. § 1o Nas mesmas penas incorre quem deixar de: I – recolher, no prazo legal, contribuição ou outra importância destinada à previdência social que tenha sido descontada de pagamento efetuado a segurados, a terceiros ou arrecadada do público; II – recolher contribuições devidas à previdência social que tenham integrado despesas contábeis ou custos relativos à venda de produtos ou à prestação de serviços; III - pagar benefício devido a segurado, quando as respectivas cotas ou valores já tiverem sido reembolsados à empresa pela previdência social.")

77

Retenção de INSS na Construção Civil

Na construção civil, sujeita-se à retenção (art. 142): a prestação de serviços mediante contrato de empreitada parcial; a prestação de serviços mediante contrato de subempreitada; a prestação de serviços tais como os discriminados no Anexo VII; a reforma de pequeno valor.

: a prestação de serviços mediante contrato de empreitada parcial; a prestação de serviços mediante contrato de subempreitada; a prestação de serviços tais como os discriminados no Anexo VII; a reforma de pequeno valor.")

78

Retenção de INSS na Construção Civil

NÃO se sujeita à retenção, a prestação de serviços de (art. 143): administração, fiscalização, supervisão ou gerenciamento de obras; assessoria ou consultoria técnicas; controle de qualidade de materiais; fornecimento de concreto usinado, de massa asfáltica ou de argamassa usinada ou preparada; jateamento ou hidrojateamento; perfuração de poço artesiano; elaboração de projeto da construção civil; ensaios geotécnicos de campo ou de laboratório (sondagens de solo, provas de carga, ensaios de resistência, amostragens, testes em laboratório de solos ou outros serviços afins); serviços de topografia; instalação de antena coletiva;

: administração, fiscalização, supervisão ou gerenciamento de obras; assessoria ou consultoria técnicas; controle de qualidade de materiais; fornecimento de concreto usinado, de massa asfáltica ou de argamassa usinada ou preparada; jateamento ou hidrojateamento; perfuração de poço artesiano; elaboração de projeto da construção civil; ensaios geotécnicos de campo ou de laboratório (sondagens de solo, provas de carga, ensaios de resistência, amostragens, testes em laboratório de solos ou outros serviços afins); serviços de topografia; instalação de antena coletiva;")

79

Retenção de INSS na Construção Civil

instalação de aparelhos de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão; instalação de sistemas de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão, quando a venda for realizada com emissão apenas da nota fiscal de venda mercantil; instalação de estruturas e esquadrias metálicas, de equipamento ou de material, quando for emitida apenas a nota fiscal de venda mercantil; locação de caçamba; locação de máquinas, de ferramentas, de equipamentos ou de outros utensílios sem fornecimento de mão-de-obra; e fundações especiais. Quando na prestação dos serviços relacionados nos 2 primeiros itens deste slide, houver emissão de nota fiscal, fatura ou recibo de prestação de serviços relativa à mão-de-obra utilizada na instalação do material ou do equipamento vendido, os valores desses serviços integrarão a base de cálculo da retenção.

80

Da retenção do INSS: Simples Nacional

Regra Geral As ME e EPP optantes pelo Simples Nacional que prestarem serviços mediante cessão de mão-de-obra ou empreitada NÃO estão sujeitas à retenção do INSS, sobre o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços emitidos. Art IN 971/2009

81

Da retenção do INSS: Simples Nacional

Exceção ME ou a EPP tributada na forma do Anexo IV da Lei Complementar nº 123, de 2006, para os fatos geradores ocorridos a partir de 1º de janeiro de I - construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decoração de interiores; II - serviço de vigilância, limpeza ou conservação"

82

Desoneração da Folha LEI N , DE 14 DE DEZEMBRO DE 2011, alterada pela Lei /2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA N. 612, DE 04 DE ABRIL DE 2013 LEI N , DE 19 DE JULHO DE 2013 MEDIDA PROVISÓRIA N. 634, DE 26 DE DEZEMBRO DE 2013 INSTRUÇÃO NORMATIVA RFB N. 1436, DE 30 DE DEZEMBRO DE 2013

MEDIDA PROVISÓRIA N. 612, DE 04 DE ABRIL DE LEI N , DE 19 DE JULHO DE MEDIDA PROVISÓRIA N. 634, DE 26 DE DEZEMBRO DE INSTRUÇÃO NORMATIVA RFB N. 1436, DE 30 DE DEZEMBRO DE")

83

Desoneração da Folha CONTRIBUIÇÃO SUBSTITUTIVA

LEI Nº , DE 14 DE DEZEMBRO DE 2011. Art. 7º - Até 31 de dezembro de 2014, contribuirão sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do art.22 da Lei n /91, à alíquota de 2% (dois por cento). Redação dada pela Lei nº Decreto nº 7.828/2012

. Redação dada pela Lei nº Decreto nº 7.828/2012.")

84

Desoneração da Folha Parcela desonerada → contribuições previdenciárias de 20% sobre o total da folha de pagamento de empregados, avulsos e contribuintes individuais. ► As empresas continuam sujeitas ao cumprimento das demais obrigações previstas na legislação previdenciária (recolhimento da parcela do empregado, contribuição para terceiros, alíquotas SAT/RAT, etc.). Alíquota → contribuição será de alíquota de 2% sobre o valor da receita bruta, (art. 7o, caput, da Lei /2011).

. Alíquota → contribuição será de alíquota de 2% sobre o valor da receita bruta, (art. 7o, caput, da Lei /2011).")

85

Desoneração da Folha RETENÇÃO → 3,5%

Lei /2011, art. 7º, § 6º e art. 8º §§ 5º, 6º, 7º, 8º e 9º IN RFB n. 1436/2013, art. 9º No caso de contratação de empresas para a execução dos serviços desonerados, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei n. 8212/91, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços.

do valor bruto da nota fiscal ou fatura de prestação de serviços.")

86

Desoneração da Folha IN RFB n. 1436/2013, art. 9º § 1º

Serão aplicadas à retenção, no que couber, as disposições previstas nos artigos 122 a 150 da IN RFB n. 971/2009 Os valores de materiais ou equipamento, próprios ou de terceiros, exceto os equipamentos manuais, fornecidos pela contratada, discriminados no contrato e na nota fiscal, na fatura ou no recibo de prestação de serviços, não integram a base de calculo da retenção, desde que comprovados► IN RFB n. 971/2009, arts. 121, 122,123

87

Desoneração da Folha Solução de Consulta nº 23, de 22 de janeiro de 2014, SRFB, Subsecretaria de Tributação e Contencioso - Coordenação-Geral de Tributação (DOU ) – Assunto: Contribuições Sociais Previdenciárias - Ementa: No caso de contratação de empresas para a execução dos serviços referidos no "caput" do art. 7º da Lei nº , de 2011, mediante cessão de mão de obra, inclusive empreitada, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da respectiva nota fiscal ou fatura, a título de Contribuição Previdenciária sobre a Receita Bruta, admitida, outrossim, para efeito da apuração da base de cálculo da retenção, a dedução de valores correspondentes a materiais e equipamentos utilizados na prestação dos serviços, nos termos dos arts. 121 a 123 da Instrução Normativa RFB nº 971, de 2009.

– Assunto: Contribuições Sociais Previdenciárias - Ementa: No caso de contratação de empresas para a execução dos serviços referidos no caput do art. 7º da Lei nº , de 2011, mediante cessão de mão de obra, inclusive empreitada, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da respectiva nota fiscal ou fatura, a título de Contribuição Previdenciária sobre a Receita Bruta, admitida, outrossim, para efeito da apuração da base de cálculo da retenção, a dedução de valores correspondentes a materiais e equipamentos utilizados na prestação dos serviços, nos termos dos arts. 121 a 123 da Instrução Normativa RFB nº 971, de")

88

Desoneração da Folha Início de vigência Empresa - Setor econômico

a) Empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0; Novembro/2013 b) Empresas de transporte ferroviário de passageiros, enquadradas nas subclasses /01 e /02 da CNAE 2.0 Janeiro/2014 c) Empresas de transporte metroferroviário de passageiros, enquadradas na subclasse /03 da CNAE 2.0; d) Empresas de construção de obras de infraestrutura, enquadradas nos grupos 421, 422, 429 e 431 da CNAE 2.0.

Empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0; Novembro/2013. b) Empresas de transporte ferroviário de passageiros, enquadradas nas subclasses /01 e /02 da CNAE 2.0. Janeiro/2014. c) Empresas de transporte metroferroviário de passageiros, enquadradas na subclasse /03 da CNAE 2.0; d) Empresas de construção de obras de infraestrutura, enquadradas nos grupos 421, 422, 429 e 431 da CNAE 2.0.")

89

Retenção do ISS

90

Fato gerador O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador. (Lei Complementar nº. 116 de 31/07/2003 – art. 1º) Art. 1º - LC 116/2003

Art. 1º - LC 116/2003.")

91

Incidência Da incidência do ISS no local do domicilio (estabelecimento) do prestador Quando os serviços prestados não estiverem listados conforme art. 3º, incisos I a XXII da LC 116/03.

92

Alíquotas As alíquotas serão determinadas através de lei ordinária de cada município,entretanto, deverão observar os limites máximos e mínimos para tal determinação. A norma responsável para estabelecer este limite é a Lei Complementar, a qual apenas tratou da alíquota máxima, limitando-a a 5% e deixando de estabelecer a alíquota mínima, que hoje é de 2%, por força da Emenda Constitucional nº. 37/2002.

93

Base de Cálculo e deduções

A base de cálculo do imposto é o preço do serviço Não se incluem na base de cálculo (ou seja, pode ser deduzido da base cálculo) do Imposto Sobre Serviços de Qualquer Natureza: o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa a esta Lei Complementar; 7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). 7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS). Art. 7º - LC 116/2003

do Imposto Sobre Serviços de Qualquer Natureza: o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa a esta Lei Complementar; 7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS) – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS). Art. 7º - LC 116/2003.")

94

Da obrigação de Retenção do ISS

Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais. Art. 6º - LC 116/2003

95

Da obrigação de Retenção do ISS

Município Rio de Janeiro Ao prestador de serviços que emite documento fiscal autorizado por outro município para tomador estabelecido no Município do Rio de Janeiro, torna-se obrigatório o fornecimento de informações à Secretaria Municipal de Fazenda - SMF para que seja inscrito no CEPOM, conforme disposto no art. 14-A da Lei nº 691 de 24/12/1984, introduzido pela Lei nº 4.452, de 27/12/2006.

96

Da obrigação de Retenção do ISS

Município Rio de Janeiro Ainda que isento ou imune, o tomador do serviço estabelecido no Município do Rio de Janeiro será responsável pelo pagamento do Imposto sobre Serviços de Qualquer Natureza - ISS, devendo retê-lo e recolhê-lo, na forma da legislação vigente, no caso em que o prestador emita documento fiscal autorizado por qualquer outro município localizado no País, se esse prestador não estiver em situação regular no CEPOM.

97

Da obrigação de Retenção do ISS

Município Rio de Janeiro – SIMPLES NACIONAL Caso não efetue o cadastramento CEPOM, seu imposto deverá ser retido pelo tomador do serviço e recolhido para a Prefeitura do Rio de Janeiro, utilizando as alíquotas constantes nos Anexos da Lei Complementar nº 123 na redação da Lei Complementar nº 128. Se o prestador não informar a faixa da receita bruta ou a alíquota, deve ser utilizada a alíquota de 5%, conforme dispõe o art. 21, § 4º, inciso V, da Lei Complementar 123/2006, na redação da Lei Complementar 128/2008.

98

Situações Práticas Específicas

Nota Fiscal Eletrônica (NF-e) Em decorrência do protocolo ICMS 42/2009, editado pelo Conselho Nacional de Política Fazendária (CONFAZ), da receita federal do brasil (RFB), conforme consta na sua cláusula segunda, inciso I, é obrigatória a emissão da Nota Fiscal Eletrônica (NF-e), modelo 55, em substituição à Nota Fiscal modelos 1 e 1-A, pelas empresas, quando a operação se destinar à administração pública direta ou indireta, inclusive empresa pública e sociedade de economia mista, de qualquer dos poderes da união, dos estados, do distrito federal e dos municípios. Tal determinação é válida, atualmente, para todos os estados da Federação, independentemente da atividade exercida pela empresa, tanto para operações internas (praticadas por empresas localizadas dentro do mesmo estado) quanto para operações externas (empresas de outro estado) A obrigatoriedade não se aplica ao Microempreendedor Individual (MEI), nem às operações realizadas por produtor rural não inscrito no CNPJ

Em decorrência do protocolo ICMS 42/2009, editado pelo Conselho Nacional de Política Fazendária (CONFAZ), da receita federal do brasil (RFB), conforme consta na sua cláusula segunda, inciso I, é obrigatória a emissão da Nota Fiscal Eletrônica (NF-e), modelo 55, em substituição à Nota Fiscal modelos 1 e 1-A, pelas empresas, quando a operação se destinar à administração pública direta ou indireta, inclusive empresa pública e sociedade de economia mista, de qualquer dos poderes da união, dos estados, do distrito federal e dos municípios. Tal determinação é válida, atualmente, para todos os estados da Federação, independentemente da atividade exercida pela empresa, tanto para operações internas (praticadas por empresas localizadas dentro do mesmo estado) quanto para operações externas (empresas de outro estado) A obrigatoriedade não se aplica ao Microempreendedor Individual (MEI), nem às operações realizadas por produtor rural não inscrito no CNPJ.")

99

Situações Práticas Específicas

Nota Fiscal Eletrônica (NF-e) NF-e de Serviços: Até o momento não há norma de âmbito nacional que trate acerca da obrigatoriedade de emissão de NF-e para serviços. Desse modo, é necessário observar se há legislação municipal tratando de tal obrigatoriedade Guarda da NF-e: O fornecedor, a cada venda, é obrigado a enviar o arquivo XML por . Para visualizar, a UG deve fazer o download do programa visualizador da NF-e, no portal da NF-e, a fim de gerar e salvar o arquivo XML enviado por . Caso receba o DANFE, deve ser atestada a sua veracidade no portal da NF-e. O destinatário deverá verificar a validade e autenticidade da NF-e e a existência de autorização de uso da NF-e. A UG, bem como o fornecedor, têm a obrigatoriedade de manter a NF-e em arquivo digital, sob sua guarda e responsabilidade, pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais, devendo ser disponibilizada ao fisco, quando solicitada.

NF-e de Serviços: Até o momento não há norma de âmbito nacional que trate acerca da obrigatoriedade de emissão de NF-e para serviços. Desse modo, é necessário observar se há legislação municipal tratando de tal obrigatoriedade. Guarda da NF-e: O fornecedor, a cada venda, é obrigado a enviar o arquivo XML por . Para visualizar, a UG deve fazer o download do programa visualizador da NF-e, no portal da NF-e, a fim de gerar e salvar o arquivo XML enviado por . Caso receba o DANFE, deve ser atestada a sua veracidade no portal da NF-e. O destinatário deverá verificar a validade e autenticidade da NF-e e a existência de autorização de uso da NF-e. A UG, bem como o fornecedor, têm a obrigatoriedade de manter a NF-e em arquivo digital, sob sua guarda e responsabilidade, pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais, devendo ser disponibilizada ao fisco, quando solicitada.")

100

O planejamento vem antes do controle!

Reflexão "Pois qual de vós, pretendendo construir uma torre, não se assenta primeiro para calcular a despesa e verificar se tem os meios para a concluir?“ Lc 14.28 O planejamento vem antes do controle!

101

Obrigado a todos e sucesso!!

Contatos Telefone: (21)

")

Apresentações semelhantes

>")