Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTABILIDADE FINANCEIRA

2

Roteiro Programático 1º ) Abertura - Apresentação;

OBS.: Considerada alterações promovidas pela Lei de 28/12/2007 e Lei de 27/05/2009. 1º ) Abertura - Apresentação; 2º ) Cultura Brasileira; 3º ) Linguagem Contábil; 4º ) Princípios Contábeis Geralmente Aceitos; 5º ) 1º contato com os DEF’s identificando as informações suas origens e para que servem; 6º) Descrição dos Paradigmas (4); 7º) Elaboração Fluxo de Caixa, Liquidez e Capital de Giro; 2

Abertura - Apresentação; 2º ) Cultura Brasileira; 3º ) Linguagem Contábil; 4º ) Princípios Contábeis Geralmente Aceitos; 5º ) 1º contato com os DEF’s identificando as informações suas origens e para que servem; 6º) Descrição dos Paradigmas (4); 7º) Elaboração Fluxo de Caixa, Liquidez e Capital de Giro; 2.")

3

Roteiro Prático: Contabilidade Financeira

1. Definição: Contabilidade Financeira X Contabilidade Convencional; Visão Geral Pragmático da disciplina: Acessando os Demonstrativos Economicos e Financeiros (Balanço); 3. Aplicação Caso nº 30 (Gerencial, Decisorial e Convencional); 4. Lucro Contábil X Lucro Financeiro; 5. Aplicação Caso: Classificação Contábil e Elaboração Demonstração Economica (DRE) e Financeira (Balanço); 6. Paradigmas: A) Capacidade de Gerar Lucro: GAO e GAF; B) Crescimento Sustentável: Blindagem Economica e Financeira (visão DMP); C) Compatibilização: CCL; Financeiro: Aplicação Caso DFC Contábil (Direto e Indireto); Financeiro (Orçamentário); Variações: Liquidez, Endividamento de Curto Prazo e Risco da Atividade Operacional; Aplicação Caso FORMBALANÇO: Plan ; D) Dinâmica de Valores Circulantes e Não Circulantes: Capacidade Instalada e Efetiva; Ponto de Equilíbrio: Contábil, Financeiro e Economico;

; 3. Aplicação Caso nº 30 (Gerencial, Decisorial e Convencional); 4. Lucro Contábil X Lucro Financeiro; 5. Aplicação Caso: Classificação Contábil e Elaboração Demonstração Economica (DRE) e Financeira (Balanço); 6. Paradigmas: A) Capacidade de Gerar Lucro: GAO e GAF; B) Crescimento Sustentável: Blindagem Economica e Financeira (visão DMP); C) Compatibilização: CCL; Financeiro: Aplicação Caso DFC Contábil (Direto e Indireto); Financeiro (Orçamentário); Variações: Liquidez, Endividamento de Curto Prazo. e Risco da Atividade Operacional; Aplicação Caso FORMBALANÇO: Plan ; D) Dinâmica de Valores Circulantes e Não Circulantes: Capacidade Instalada e Efetiva; Ponto de. Equilíbrio: Contábil, Financeiro e Economico;")

4

Especificação Contábil:

Contabilidade Tributária Contabilidade Geral Contabilidade de Custos (Gerencial) Contabilidade Societária Contabilidade Ambiental Contabilidade Internacional Contabilidade Financeira: Tem por finalidade: identificar, reconhecer, e registrar os fatos, precisos e confiáveis, que afetam a LIQUIDEZ, o FLUXO DE DE CAIXA e o CAPITAL DE GIRO. Contabilidade Rural Contabilidade Comercial Contabilidade Pública Contabilidade Básica Contabilidade Social

Contabilidade Societária. Contabilidade Ambiental. Contabilidade Internacional. Contabilidade Financeira: Tem por finalidade: identificar, reconhecer, e registrar os fatos, precisos e confiáveis, que afetam a LIQUIDEZ, o FLUXO DE. DE CAIXA e o CAPITAL DE GIRO. Contabilidade Rural. Contabilidade Comercial. Contabilidade Pública. Contabilidade Básica. Contabilidade Social.")

5

2. Comprar a prazo ou à vista é uma

1. Vender ou dilatar prazos é uma decisão: operacional ou financeira ? 2. Comprar a prazo ou à vista é uma decisão: operacional ou financeira ?

6

Respostas: OPERACIONAL: A concessão de maior prazo estimula um maior consumo, que reflete, em quem vende, em aumento de Quantidade Produzida e Vendida (QPV - Alavancagem), maximizando o “Lucro” atraves da diluição dos Custos Fixos (Depreciação, Custos e Despesas Fixas). FINANCEIRA: Essa decisão envolve características, alternativas, financeiras como: Taxa (i%) de Juros Bancário para Aplicação Financeira (i%a) e/ou Captação (i%c) e Taxa de Desconto (i%df) oferecido pelo Fornecedor.

, maximizando o Lucro atraves da diluição. dos Custos Fixos (Depreciação, Custos e Despesas Fixas). FINANCEIRA: Essa decisão envolve características, alternativas, financeiras. como: Taxa (i%) de Juros Bancário para Aplicação Financeira (i%a) e/ou Captação. (i%c) e Taxa de Desconto (i%df) oferecido pelo Fornecedor.")

7

Eficiente é: Menor custo possível

Tomada de Decisão Eficiente é: Menor custo possível Ser econômico Gastar menos ou exatamente o previsto Eficácia é: Alcançar o resultado pretendido ou proposto C U S T O M I Z A R Logo: Ser eficiente não significa necessariamente ser eficaz. Ser eficaz sem ser necessariamente eficiente. Fonte Consulta: “Guia do Executivo Para Tomada de Decisões” Profº Guilherme F. FA. Sortino – Atlas. 7

8

Eficiência combinado com Eficácia é igual a Efetividade

Tomada de Decisão Eficiência combinado com Eficácia é igual a Efetividade Tomada de Decisão Efetiva:Combina eficiência com eficácia. “Alcança-se o estado de EFETIVIDADE quando se é EFICIENTE, gastando-se menos ou customizando, e se é ao mesmo tempo EFICAZ, alcançando-se os resultados desejados ou planejados”. EFICIENTE + EFICAZ = EFETIVIDADE = PRODUTIVIDADE Fonte Consulta: “Guia do Executivo Para Tomada de Decisões” Profº Guilherme F. FA. Sortino – Atlas. 8

9

Legislação Fiscal/Contábil

CULTURA BRASILEIRA... Poder Econômico Capitalista Investidor Empreendedor Cultura Conservadora/Aversão a Risco Elisão Fiscal Renuncia ao Risco Astúcia/hábilidade Legislação Fiscal/Contábil Tributária Código Civil Código Comercial Reguladoras (Convergência IFRS) 9

9.")

10

Estrutura organizacional inadequada; Sistema de custeio inadequado;

Cultura Brasileira... Estrutura organizacional inadequada; Sistema de custeio inadequado; Falta de apóio da cúpula da empresa; Falta de flexibilidade para reformular estimativa; Técnica rudimentar de previsão; Excessiva burocracia; Incapacidade de adaptação ao ambiente em constantes mudanças; Modelar e operar software existentes no mercado; Formação de Preço; Prática de Elisão Fiscal; 10

11

Cultura Brasileira pesada participação ou

interferência do Estado na vida do cidadão e empresas. Informalidade decorrente de: conservador Averso ao risco/ elisão fiscal/renuncia ao risco Astúcia/ habilidade/levar vantagem em tudo, certo? Elisão Fiscal visa reduzir carga tributária (Planejamento Fiscal) “Pagar menos ou preferencialmente isentar os impostos incidentes sobre o Ganho de Capital”. IR + CSSL LUCRO

Pagar menos ou preferencialmente isentar. os impostos incidentes sobre o Ganho de Capital . IR + CSSL. LUCRO.")

12

Todo esforço financeiro realizado, desembolsado, ou a realizar, provisionado, na conquista de uma receita ou retorno deve ser considerado como investimento até o momento da colocação de bens, produtos, e direitos, serviços, a disposição de terceiros, clientes. A partir desse momento esse esforço, investimento, será transformado em Custos Produtos Vendidos ( CPV ), Mercadorias Vendidas, ( CMV ) e serviços prestados, ( CSP ). 12

13

+ = ATIVO INVESTIMENTOS CIRCULANTE ESTOQUES PRODUÇÃO MOD + GGF + ES

ATIVIDADE INDUSTRIAL + PRODUÇÃO MOD + GGF + ES = MATÉRIA PRIMA PRODUTO PRONTO 1ª SITUAÇÃO INVESTIMENTOS MOMENTO ESTÁTICO DA VENDA VENDA 2ª SITUAÇÃO D R Ex CUSTO PRODUTOS VENDIDOS - C P V AFERIÇÃO DO RESULTADO 3ª SITUAÇÃO 13

14

MERCADORIAS VENDAS DREx CUSTO MERCADORIAS VENDIDAS C M V 1º SITUAÇÃO

ATIVIDADE COMERCIAL ATIVO INVESTIMENTOS CIRCULANTE ESTOQUES MERCADORIAS 1º SITUAÇÃO INVESTIMENTOS MOMENTO ESTÁTICO DA VENDA VENDAS 2º SITUAÇÂO DREx CUSTO MERCADORIAS VENDIDAS C M V AFERIÇÃO DO RESULTADO 3º SITUAÇÃO 14

15

ATIVO INVESTIMENTOS VENDAS DE SERVIÇOS D R Ex CUSTO SERVIÇOS

ATIVIDADE SERVIÇOS ATIVO INVESTIMENTOS ( + ) Material Aplicado na Produção do Serviço ( + ) Remuneração de Dirigente de Produção dos Serviços ( + ) Custo Pessoal c/ Vinculo Empregatício Aplicado Produção Serviços ( + ) Serviços Prestados por PF s/ Vinculo Empregatício ( + ) Serviços Prestados por PJ na Produção s/ Vinculo Empregatício ( + ) Encargos Sociais Inerentes Itens Anteriores ( + ) Depreciação e Amortização ( + ) Arrendamento Mercantil (Leasing) ( + ) Royalties e Assistência Técnica ( País e Exterior) INVESTIMENTOS 1ª SITUAÇÃO MOMENTO ESTÁTICO DA VENDA VENDAS DE SERVIÇOS 2ª SITUAÇÃO D R Ex CUSTO SERVIÇOS PRESTADOS C S P AFERIÇÃO DO RESULTADO 3ª SITUAÇÃO ( APROPRIAÇÃO PROPORCIONAL VENDAS ) 15

Material Aplicado na Produção do Serviço. ( + ) Remuneração de Dirigente de Produção dos Serviços. ( + ) Custo Pessoal c/ Vinculo Empregatício Aplicado Produção Serviços. ( + ) Serviços Prestados por PF s/ Vinculo Empregatício. ( + ) Serviços Prestados por PJ na Produção s/ Vinculo Empregatício. ( + ) Encargos Sociais Inerentes Itens Anteriores. ( + ) Depreciação e Amortização. ( + ) Arrendamento Mercantil (Leasing) ( + ) Royalties e Assistência Técnica ( País e Exterior) INVESTIMENTOS. 1ª SITUAÇÃO. MOMENTO. ESTÁTICO DA. VENDA. VENDAS DE. SERVIÇOS. 2ª SITUAÇÃO. D R Ex. CUSTO SERVIÇOS. PRESTADOS C S P. AFERIÇÃO DO. RESULTADO. 3ª SITUAÇÃO. ( APROPRIAÇÃO. PROPORCIONAL VENDAS ) 15.")

16

*Conforme classificação abaixo:

Análise do Funil de Vendas e Contratos da Empresa CLIENTE PROJETO Posição Anterior ___/___/___ Posição Atual ___/___/___ Valor (R$ mil) Prob (%) Fechamento Fase da Venda* Valor a faturar (R$ mil) 1 2 3 4 5 6 7 SUBTOTAIS R$ mil Proposta contratada (7) Proposta comercial aprovada (6) (valores disponíveis) Proposta técnica aprovada (5) Proposta colocada (4) Total geral *Conforme classificação abaixo: (1) Prospecção; (2) Oportunidade de Negócio; (3) Proposta Requisitada pela Empresa; (4) Proposta Colocada; (5) Proposta Técnica Aprovada; (6) Proposta Comercial Aprovada; (7) Contratado.

Prob (%) Fechamento. Fase da Venda* Valor a. faturar (R$ mil) SUBTOTAIS R$ mil. Proposta contratada (7) Proposta comercial aprovada (6) (valores disponíveis) Proposta técnica aprovada (5) Proposta colocada (4) Total geral. *Conforme classificação abaixo: (1) Prospecção; (2) Oportunidade de Negócio; (3) Proposta Requisitada pela Empresa; (4) Proposta Colocada; (5) Proposta Técnica Aprovada; (6) Proposta Comercial Aprovada; (7) Contratado.")

17

FLUXO DE CAIXA (R$ MIL) 1T2010 2T2010 3T2010 4T2010* 2010 1T2011* 2T2011* 3T2011* 4T2011* 2011* SALDO ANTERIOR ENTRADAS DE CAIXA Receitas Operacionais Impostos s/ Receitas Integralizações / Novos Empréstimos SAÍDAS DE CAIXA Recursos Humanos (*1) Comercial e Projetos (*2) Administrativo (*3) Despesas não Operacionais (*4) SALDO DO PERÍODO SALDO ACUMULADO (*1) Diretoria, remuneração PJ, funcionários CLT, horas extras, estagiários. (*2) Encargos e benefícios. (*3) Locomoção e hospedagem, refeições, publicidade e propaganda e pagamento de parceiros. (*4) Contabilidade, aluguel, condomínio, serviços de concessionárias, taxas e tributos e prestação de serviços, Despesas financeiras, parcelamento de impostos, amortização do BNDES e pagamento de mútuos.

Comercial e Projetos (*2) Administrativo (*3) Despesas não Operacionais (*4) SALDO DO PERÍODO. SALDO ACUMULADO. (*1) Diretoria, remuneração PJ, funcionários CLT, horas extras, estagiários. (*2) Encargos e benefícios. (*3) Locomoção e hospedagem, refeições, publicidade e propaganda e pagamento de parceiros. (*4) Contabilidade, aluguel, condomínio, serviços de concessionárias, taxas e tributos e prestação de serviços, Despesas financeiras, parcelamento de impostos, amortização do BNDES e pagamento de mútuos.")

18

J U R O S S O B R E C A P I T A L P R Ó P R I O JSCP

Exemplo de Elisão Fiscal J U R O S S O B R E C A P I T A L P R Ó P R I O JSCP

19

Juros S/ Capital Próprio - JCP

“Juros Remuneratórios do Capital Próprio ou Juros sobre o Capital Próprio (JCP) correspondem a uma importância que a empresa paga ou credita ao seu titular, sócio ou acionista, como remuneração dos valores por eles investidos na composição do Capital da própria empresa.” O investimento no Capital de empresas pode ocorrer em dois momentos: Por ocasião da constituição da empresa, quando o titular, sócios ou acionistas subscrevem e integralizam o Capital da empresa; Quando a empresa já se encontra operando, o investidor passa a obter participação no Capital mediante aquisição de quotas ou ações ou ainda mediante subscrição e realização por conta de aumentos de Capital efetuadas na própria empresa investida; Nota: Os rendimentos que o titular, sócios ou acionistas recebem pelo investimento no Capital das empresas denominam-se DIVIDENDOS e decorrem dos Lucros apurados no final de cada período.

correspondem a uma importância que a. empresa paga ou credita ao seu titular, sócio ou acionista, como remuneração dos valores por eles investidos na. composição do Capital da própria empresa. O investimento no Capital de empresas pode ocorrer em dois momentos: Por ocasião da constituição da empresa, quando o titular, sócios ou acionistas subscrevem e integralizam o Capital da empresa; Quando a empresa já se encontra operando, o investidor passa a obter participação no Capital mediante aquisição. de quotas ou ações ou ainda mediante subscrição e realização por conta de aumentos de Capital efetuadas na própria empresa investida; Nota: Os rendimentos que o titular, sócios ou acionistas recebem pelo investimento no Capital das empresas denominam-se DIVIDENDOS e decorrem dos Lucros apurados no final de cada período.")

20

Juros S/ Capital Próprio - JCP

A Lei de 26/12/95, que promoveu alterações na legislação Tributária, ao mesmo tempo revogou o regime de Correção Monetária das Demonstrações Financeiras (art.4º), criou a figura dos “Juros S/ Capital Próprio” (JCP) – art.9º, como remuneração adicional àquela decorrente da participação nos Lucros. Apesar de facultativo, o JCP representa um rendimento extra que os titulares recebem além da participação nos Lucros – DIVIDENDOS. A base para remuneração é a Taxa de Juros de Longo Prazo – TJLP. Entretanto, conforme estabelece o § 1º do art. 9 da Lei 9.249/1995, o efetivo pagamento ou crédito dos JCP fica condicionado à existência de Lucros, computados antes da dedução dos juros, ou de Lucros Acumulados, em montante igual ou superior ao valor de duas vezes os juros a serem pagos ou creditados. Efeito tributário: Considerada como “Despesa Financeira” é dedutível para efeito da apuração do Lucro Real (Elisão Fiscal ou Planejamento Fiscal).

, criou a figura. dos Juros S/ Capital Próprio (JCP) – art.9º, como remuneração adicional àquela decorrente. da participação nos Lucros. Apesar de facultativo, o JCP representa um rendimento extra que os. titulares recebem além da participação nos Lucros – DIVIDENDOS. A base para remuneração é a Taxa de Juros de Longo Prazo – TJLP. Entretanto, conforme estabelece o § 1º do art. 9 da Lei 9.249/1995, o efetivo pagamento ou crédito dos JCP fica condicionado à existência de Lucros, computados antes da dedução dos juros, ou de Lucros Acumulados, em montante igual ou superior ao valor de duas vezes os juros a serem pagos ou creditados. Efeito tributário: Considerada como Despesa Financeira é dedutível para efeito da apuração do Lucro Real (Elisão Fiscal ou Planejamento Fiscal).")

21

Juros S/ Capital Próprio - JCP

Base de Cálculo O Patrimônio Líquido (PL) que servirá de base de cálculo para os JCP é o existente no encerramento, 31.12, do período imediatamente anterior àquele da remuneração isto é que serviu de cálculo para o dividendo. Se Lucro Real anual, considerará o PL no último dia do exercício anterior. Se Lucro Real trimestral, considerará o PL existente no último dia do Trimestre anterior. O art. 182 da Lei 6.404/76 estabelece que o total do grupo do Patrimônio Líquido é apurado pela soma algébrica dos seguintes valores: ( + ) Capital Social Subscrito ( - ) Capital a Realizar ( - ) Ações (ou Quotas) em Tesouraria ( + ) Reserva de Capital ( + ) Reserva de Lucros (Lucros Acumulados) ( + ) Ajuste de Avaliação Patrimonial ( - ) Prejuízos Acumulados ( = ) Total do Patrimônio Líquido para fins de base de cálculo do JCP. A TAXA A TJLP é calculada trimestralmente pelo CMN e expressa em termos anuais ( 1º Trimestre de 2006 = 9% a.a). Anualizado: (Juros Simples 9% / 12 = 0,75% a.m / Juros Compostos 9% a.a = 0,7207% a.m)

que servirá de base de cálculo para os JCP é o existente no encerramento, 31.12, do período imediatamente anterior àquele da remuneração isto é que serviu de cálculo para o dividendo. Se Lucro Real anual, considerará o PL no último dia do exercício anterior. Se Lucro Real trimestral, considerará o PL existente no último dia do Trimestre anterior. O art. 182 da Lei 6.404/76 estabelece que o total do grupo do Patrimônio Líquido é apurado pela soma algébrica dos. seguintes valores: ( + ) Capital Social Subscrito. ( - ) Capital a Realizar. ( - ) Ações (ou Quotas) em Tesouraria. ( + ) Reserva de Capital. ( + ) Reserva de Lucros (Lucros Acumulados) ( + ) Ajuste de Avaliação Patrimonial. ( - ) Prejuízos Acumulados. ( = ) Total do Patrimônio Líquido para fins de base de cálculo do JCP. A TAXA. A TJLP é calculada trimestralmente pelo CMN e expressa em termos anuais ( 1º Trimestre de 2006 = 9% a.a). Anualizado: (Juros Simples 9% / 12 = 0,75% a.m / Juros Compostos 9% a.a. = 0,7207% a.m)")

22

Juros S/ Capital Próprio - JCP

Limite para Dedutibilidade Efeito tributário: Considerada como “Despesa Financeira” é dedutível para efeito da apuração do Lucro Real. Nos termos da legislação tributária, para fins de dedutibilidade da base de cálculo da IR e a CSSL, o valor dos JsCP a ser pago ou creditado aos titulares de empresa limita-se ao maior dos seguintes valores: 50% do Lucro Líquido do período-base, computado antes da dedução dos juros; ou b) 50% do somatório dos Lucros Acumulados e Reservas de Lucros.

50% do somatório dos Lucros Acumulados e Reservas de Lucros.")

23

TANGIBILIDADES MÁQUINAS & EQUIPAMENTOS UTENSÍLIOS IMÓVEIS VEÍCULOS

INSTALAÇÕES CRÉDITOS APLICAÇÕES FINANCEIRAS DISPONIBILIDADES EXIGIBILIDADES ESTOQUES PATRIMÔNIO LÍQUIDO TANGIBILIDADES 23

24

NOME FANTASIA DIREITOS DE USO MARCAS & PATENTES

TECNOLOGIA MERCADO QUALIDADE AMBIENTE CULTURA CAPACITAÇÃO TREINAMENTO FUNDO DE COMÉRCIO NOME FANTASIA DIREITOS DE USO MARCAS & PATENTES ÉTICA INTANGIBILIDADES 24

25

REAL PRESUMIDO “SIMPLES NACIONAL” MICROEMPRESA

Procedimentos, constituídos pelo Fisco, para identificação da base de cálculo do Imposto de Renda (IR) e a Contribuição Social sobre o Lucro (CSSSL). Receita bruta Acima de R$ 48,0 milhões REAL Receita Bruta até R$ 48,0 milhões PRESUMIDO PEQUENO PORTE “SIMPLES NACIONAL” Receita Bruta até R$ 3,6 milhões LC 139/11 Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte. MICROEMPRESA Receita Bruta até R$ 360 mil LC 139/11 25

e a Contribuição Social sobre o Lucro (CSSSL). Receita bruta. Acima de. R$ 48,0 milhões. REAL. Receita. Bruta até. R$ 48,0 milhões. PRESUMIDO. PEQUENO PORTE. SIMPLES NACIONAL Receita. Bruta até. R$ 3,6 milhões. LC 139/11. Sistema Integrado de Pagamento de Impostos e. Contribuições das Microempresas e das Empresas. de Pequeno Porte. MICROEMPRESA. Receita. Bruta até. R$ 360 mil. LC 139/")

26

Procedimentos Base Tributária – IR e CSSL

Procedimentos, constituídos pelo Fisco, para identificação da base de cálculo do Imposto de Renda (IR) e a Contribuição Social sobre o Lucro (CSSSL). Direcionador de Qualidade das Informações SIMPLES (Microempresas ME e Pequeno Porte – EPP) PRESUMIDO REAL % conforme Atividade econômica s/ Faturamento; O art. 527 do RIR/99 dispõe que a PJ habilitada à opção pelo regime de tributação com base no Lucro Presumido dispensa A escrituração contábil desde que mantenham livro Caixa, no qual deverá estar escriturado toda movimentação financeira, Inclusive a bancária. A dispensa de escrituração contábil é exclusivamente para efeitos fiscais. Isso porque o art E seguintes do Código Civil Brasileiro obrigam sócios e entidade a manter contabilidade. Alíquota 15% % Adicional s/ Lucro Líquido do Exercício; 26

e a Contribuição Social sobre o Lucro (CSSSL). Direcionador de Qualidade das Informações. SIMPLES (Microempresas ME e Pequeno Porte – EPP) PRESUMIDO. REAL. % conforme Atividade econômica. s/ Faturamento; O art. 527 do RIR/99 dispõe que a PJ habilitada à opção pelo regime de tributação com base no Lucro Presumido dispensa. A escrituração contábil desde que mantenham livro Caixa, no qual deverá estar escriturado toda movimentação financeira, Inclusive a bancária. A dispensa de escrituração contábil é exclusivamente para efeitos fiscais. Isso porque o art E seguintes do Código Civil Brasileiro obrigam sócios e entidade a manter contabilidade. Alíquota 15% + 10% Adicional s/ Lucro Líquido do Exercício; 26.")

27

MICROEMPRESAS E DE PEQUENO PORTE

INFORMALIDADE MICROEMPRESAS E DE PEQUENO PORTE E LUCRO PRESUMIDO DISPENSADOS DE ESCRITURAÇÃO MANTER EM BOA ORDEM: LIVRO CAIXA REGISTRO DE INVENTÁRIO DOCUMENTOS INERENTES 27

28

L I N G U A G E M C O N T Á B I L 28

29

ESTRUTURA PATRIMONIAL

ATIVO PASSIVO ESTRUTURA PATRIMONIAL OBRIGAÇÕES & RESPONSABILIDADES DIREITOS & BENS 29

30

ESTRUTURA PATRIMONIAL

ATIVO PASSIVO ESTRUTURA PATRIMONIAL INVESTIMENTOS OU APLICAÇÕES RECURSOS FONTES OU ORIGENS 30

31

ATIVO PASSIVO PATRIMÔNIO LÍQUIDO POSITIVO BOM NEGATIVO RUIM OBRIGAÇÔES DIREITOS & BENS

32

DEMONSTRATIVOS CONTÁBEIS

33

(Bens e Direitos – Investimentos/Efeitos)

A T I V O (Bens e Direitos – Investimentos/Efeitos) É um recurso financeiro controlado (gerido) pela ENTIDADE como resultado de eventos (fatos e/ou decisões) passados e do qual se espera ter expectativa que resultem em benefícios e/ou receitas futuras para a ENTIDADE. Repara-se que a figura controle e/ou gestão pode não significar propriedade formal e a dos futuros benefícios econômicos esperados são essenciais para o reconhecimento de um ATIVO. Se não houver a expectativa de contribuição futura, direta ou indireta, ao caixa da ENTIDADE, não existe o ATIVO. (Desembolso realizado na expectativa de geração de receita futura).

É um recurso financeiro controlado (gerido) pela ENTIDADE como. resultado de eventos (fatos e/ou decisões) passados e do qual se. espera ter expectativa que resultem em benefícios e/ou receitas. futuras para a ENTIDADE. Repara-se que a figura controle e/ou gestão pode não significar propriedade formal e a dos futuros benefícios econômicos esperados. são essenciais para o reconhecimento de um ATIVO. Se não houver a expectativa de contribuição futura, direta ou indireta, ao caixa da ENTIDADE, não existe o ATIVO. (Desembolso realizado na expectativa de geração de receita futura).")

34

(Obrigações perante 3ºs a Curto e Longo Prazo – Recursos/Causas)

P A S S I V O (Obrigações perante 3ºs a Curto e Longo Prazo – Recursos/Causas) É uma obrigação presente da ENTIDADE, derivada de eventos (fatos e/ou decisões) já ocorridos, cuja liquidação (baixa e/ou pagamentos) se espera que resulte em SAÍDA de recursos financeiros capazes de já terem gerados benefícios econômicos.

É uma obrigação presente da ENTIDADE, derivada de eventos (fatos e/ou decisões) já ocorridos, cuja liquidação (baixa e/ou pagamentos) se espera que resulte em SAÍDA de recursos financeiros capazes de já terem gerados benefícios econômicos.")

35

P A T R I M Ô N I O L Í Q U I D O (Recursos Próprios) É o valor residual, resultante, dos ATIVOS (Bens e Direitos Investimentos/Efeitos) realizados pela ENTIDADE depois de deduzidos todos os seus PASSIVOS (Obrigações perante 3ºs a Curto e Longo Prazo – Recursos/Causas).

realizados pela ENTIDADE depois de. deduzidos todos os seus PASSIVOS (Obrigações perante 3ºs. a Curto e Longo Prazo – Recursos/Causas).")

36

ATIVO PASSIVO INVESTIMENTO / EFEITO RECURSOS / CAUSA CIRCULANTE

FORNECEDORES EMPRÉSTIMOS BANCÁRIOS PROVISÕES SALÁRIOS A PAGAR IMPOSTOS A PAGAR OUTRAS NÃO CIRCULANTE EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL AJUSTES AVALIAÇÃO PATRIMONIAL RESERVAS DE CAPITAL RESERVAS DE LUCROS LUCRO DO PERÍODO LUCROS (PREJUÍZOS) ACUMULADOS CIRCULANTE DISPONIBILIDADES FUNDO FIXO CAIXA E BANCOS MOVIMENTO APLICAÇÃO FINANC .LIQUIDEZ IMEDIATA ESTOQUES MATÉRIA PRIMA PRODUTOS ACABADOS PRODUTO PRONTO MERCADORIA CRÉDITOS A A RECEBER DUPLICATAS A RECEBER NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO MÚTUO C/ PESSOAS LIGADAS ADIANTAMENTOS PERMANENTE INVESTIMENTOS IMOBILIZADO INTANGÍVEIS DIFERIDO

ACUMULADOS. CIRCULANTE. DISPONIBILIDADES. FUNDO FIXO. CAIXA E BANCOS MOVIMENTO. APLICAÇÃO FINANC .LIQUIDEZ IMEDIATA. ESTOQUES. MATÉRIA PRIMA. PRODUTOS ACABADOS. PRODUTO PRONTO. MERCADORIA. CRÉDITOS A A RECEBER. DUPLICATAS A RECEBER. NÃO CIRCULANTE. REALIZÁVEL A LONGO PRAZO. MÚTUO C/ PESSOAS LIGADAS. ADIANTAMENTOS. PERMANENTE. INVESTIMENTOS. IMOBILIZADO. INTANGÍVEIS. DIFERIDO.")

37

INVESTIMENTOS: São desembolsos realizados na expectativa de geração de RECEITA FUTURA.

RECEITA FUTURA: Acréscimo de benefícios econômicos gerados durante o período contábil sob a forma de ENTRADAS ou AUMENTO DE ATIVOS (Vendas à Vista e a Prazo) e diminuição de PASSIVOS (Redução de Dívidas) que resultam em aumento do Patrimônio Líquido (PL) e que não sejam provenientes de “APORTE de CAPITAL”. CUSTOS: São desembolsos realizados no “ESFORÇO” de geração de receita futura. DESPESAS: São desembolsos à MANUTENÇÃO da atividade economica ou decréscimo nos benefícios econômicos durante período contábil sob a forma de SAÍDAS de RECURSOS ou REDUÇÃO de ATIVOS ou INCREMENTOS, PASSIVOS resultando em DECRÉSCIMO no Patrimônio Líquido (PL). GANHOS: “Aquilo que se ganhou, lucro, vantagem, proveito, se enquadra como aumento do Patrimônio Líquido (PL), mas que se originou de uma receita propriamente dita. Deve ser reconhecido na Demonstração de Resultado abrangente. PERDAS: “Prejuízo sofrido em consequência de diminuição do seu Patrimônio Líquido e também da cessação de lucros que normalmente deveria ter percebido. Não originou de uma receita propriamente dita deve ser reconhecido na Demonstração de Resultado Abrangente.

e diminuição de PASSIVOS. (Redução de Dívidas) que resultam em aumento do Patrimônio Líquido (PL) e que não sejam. provenientes de APORTE de CAPITAL . CUSTOS: São desembolsos realizados no ESFORÇO de geração de receita futura. DESPESAS: São desembolsos à MANUTENÇÃO da atividade economica ou decréscimo nos benefícios econômicos durante. período contábil sob a forma de SAÍDAS de RECURSOS ou REDUÇÃO de ATIVOS ou INCREMENTOS, PASSIVOS resultando em DECRÉSCIMO no Patrimônio Líquido (PL). GANHOS: Aquilo que se ganhou, lucro, vantagem, proveito, se enquadra como aumento do Patrimônio Líquido (PL), mas. que se originou de uma receita propriamente dita. Deve ser reconhecido na Demonstração de Resultado. abrangente. PERDAS: Prejuízo sofrido em consequência de diminuição do seu Patrimônio Líquido e também da cessação de lucros que. normalmente deveria ter percebido. Não originou de uma receita propriamente dita deve ser reconhecido na. Demonstração de Resultado Abrangente.")

38

R O B (D V) R O L (C V) L O B (D O P’s) L O L R N O P’s (D N O P’s)

DEMONSTRATIVO DE RESULTADO EXERCÍCIO R O B (D V) R O L (C V) L O B (D O P’s) L O L R N O P’s (D N O P’s) LLAnIR/CSSL (IR/CSSL) LLEx Faturamento Total Impostos Faturados Devoluções Descontos Faturamento Líquido C P V C M V C S P Margem Bruta Despesas c/ Vendas Despesas Administrativas Despesas Financeiras Líquidas Outras Despesas (Receitas) Op’s Margem Líquida Valores não inerentes a principal atividade econômica. Resultado Econômico ou Contábil 38

R O L. (C V) L O B. (D O P’s) L O L. R N O P’s. (D N O P’s) LLAnIR/CSSL. (IR/CSSL) LLEx. Faturamento. Total. Impostos Faturados. Devoluções Descontos. Faturamento. Líquido. C P V. C M V. C S P. Margem Bruta. Despesas c/ Vendas. Despesas Administrativas. Despesas Financeiras Líquidas. Outras Despesas (Receitas) Op’s. Margem Líquida. Valores não inerentes a principal. atividade econômica. Resultado Econômico. ou Contábil. 38.")

39

DEMONSTRATIVO DE RESULTADO CONVENCIONAL

1. Receita Operacional Bruta (ROB) 2. ( - ) Deduções de Vendas (DV) Impostos Faturados; Devoluções; e Descontos Operacionais Concedidos 3. ( = ) Receita Operacional Líquida (ROL) 4. ( - ) Custo de Vendas (CV) Custo Produto Vendido (Ind.) / Custo Mercadoria Vendida (Com.) / Custo Serviço Prestado (Ser.) 5. ( = ) Lucro Operacional Bruto (LOB) 6. ( - ) Despesas Operacionais (DOP’s) Despesas com Vendas ou Comerciais; Despesas Administrativa Despesas Financeiras Líquidas (DF – RF) Outras Despesas ou (Receitas) Operacionais 7. ( = ) Lucro Operacional Líquido (LOL) 8. ( +/- ) Receita Não Operacional (RNO) / Despesas Não Operacional (DNO) 9. ( = ) Lucro Líquido Antes IR e CSSL (LLAN IR e CSSL) ( - ) IR e CSSL ( = ) Lucro Líquido do Exercício

2. ( - ) Deduções de Vendas (DV) Impostos Faturados; Devoluções; e Descontos Operacionais Concedidos. 3. ( = ) Receita Operacional Líquida (ROL) 4. ( - ) Custo de Vendas (CV) Custo Produto Vendido (Ind.) / Custo Mercadoria Vendida (Com.) / Custo Serviço Prestado (Ser.) 5. ( = ) Lucro Operacional Bruto (LOB) 6. ( - ) Despesas Operacionais (DOP’s) Despesas com Vendas ou Comerciais; Despesas Administrativa. Despesas Financeiras Líquidas (DF – RF) Outras Despesas ou (Receitas) Operacionais. 7. ( = ) Lucro Operacional Líquido (LOL) 8. ( +/- ) Receita Não Operacional (RNO) / Despesas Não Operacional (DNO) 9. ( = ) Lucro Líquido Antes IR e CSSL (LLAN IR e CSSL) 10. ( - ) IR e CSSL. 11. ( = ) Lucro Líquido do Exercício.")

40

DEMONSTRAÇÃO DE RESULTADO AJUSTADO 1. Receita Operacional Bruta (ROB)

2. ( - ) Deduções de Vendas (DV) Impostos Faturados; Devoluções; e Desc. Operacionais Concedidos 3. ( = ) Receita Operacional Líquida (ROL) 4. ( - ) Custo de Vendas (CV) Custo Produto Vendido (Ind.); Custo Mercadoria Vendida (Com.) / Custo Serviço Prestado (Ser.) 5. ( = ) Lucro Operacional Bruto (LOB) ( - ) Despesas Operacionais (DOP’s) Despesas com Vendas ou Comerciais; Despesas Administrativa Outras Despesas ou (Receitas) Operacionais 7. ( = ) Lucro da Atividade ou EBIT / LAJI (+/-) Resultado Financeiro Líquido ( + ) Receitas Financeiras ( - ) Despesas Financeiras 8. ( = ) Lucro Operacional Líquido (LOL) (+/-) Receitas Não Operacional; Despesas Não Operacional ( = ) Lucro Líquido Antes IR e CSSL (LLAN IR e CSSL) ( - ) IR e CSSL ( = ) Lucro Líquido do Exercício (LLEx)

Deduções de Vendas (DV) Impostos Faturados; Devoluções; e Desc. Operacionais Concedidos. 3. ( = ) Receita Operacional Líquida (ROL) 4. ( - ) Custo de Vendas (CV) Custo Produto Vendido (Ind.); Custo Mercadoria Vendida (Com.) / Custo Serviço Prestado (Ser.) 5. ( = ) Lucro Operacional Bruto (LOB) 6. ( - ) Despesas Operacionais (DOP’s) Despesas com Vendas ou Comerciais; Despesas Administrativa. Outras Despesas ou (Receitas) Operacionais. 7. ( = ) Lucro da Atividade ou EBIT / LAJI. (+/-) Resultado Financeiro Líquido. ( + ) Receitas Financeiras. ( - ) Despesas Financeiras. 8. ( = ) Lucro Operacional Líquido (LOL) (+/-) Receitas Não Operacional; Despesas Não Operacional. ( = ) Lucro Líquido Antes IR e CSSL (LLAN IR e CSSL) 9. ( - ) IR e CSSL. 10. ( = ) Lucro Líquido do Exercício (LLEx)")

41

DREx Convencional (ABSORÇÃO) DREx Gerencial (DIRETO)

Receita Operacional Bruta ( - ) Deduções de Vendas Receita Operacional Líquida ( - ) Custo de Vendas Custos Vendas Variáveis Despesas Vendas Fixas (Rateio) Lucro Operacional Bruto ( - ) Despesas Operacionais Despesas Operacionais Variáveis Despesas e Custos Operacionais Fixos Lucro Operacional Líquido ( + ) Receitas Não Operacionais ( - ) Despesas Não Operacionais Lucro Líquido Antes IR/CSSL ( - ) IR/CSSL = Lucro Líquido Exercício DREx Gerencial (DIRETO) ( - ) Impostos Faturados Incidentes ( - ) Custos Variáveis ( - ) Despesas Operacionais Variáveis Margem Contribuição Operacional Bruta ( - ) Custos Fixos ( - ) Despesas Operacionais Fixas Margem Contribuição Operac. Líquida ( + ) Receita Financeira ( - ) Despesa Financeira) Lucro Líquido Antes IR/CSSL Lucro Líquido Após IR/CSSL 41

Deduções de Vendas. Receita Operacional Líquida. ( - ) Custo de Vendas. Custos Vendas Variáveis. Despesas Vendas Fixas (Rateio) Lucro Operacional Bruto. ( - ) Despesas Operacionais. Despesas Operacionais Variáveis. Despesas e Custos Operacionais Fixos. Lucro Operacional Líquido. ( + ) Receitas Não Operacionais. ( - ) Despesas Não Operacionais. Lucro Líquido Antes IR/CSSL. ( - ) IR/CSSL. = Lucro Líquido Exercício. DREx Gerencial (DIRETO) ( - ) Impostos Faturados Incidentes. ( - ) Custos Variáveis. ( - ) Despesas Operacionais Variáveis. Margem Contribuição Operacional Bruta. ( - ) Custos Fixos. ( - ) Despesas Operacionais Fixas. Margem Contribuição Operac. Líquida. ( + ) Receita Financeira. ( - ) Despesa Financeira) Lucro Líquido Antes IR/CSSL. Lucro Líquido Após IR/CSSL. 41.")

42

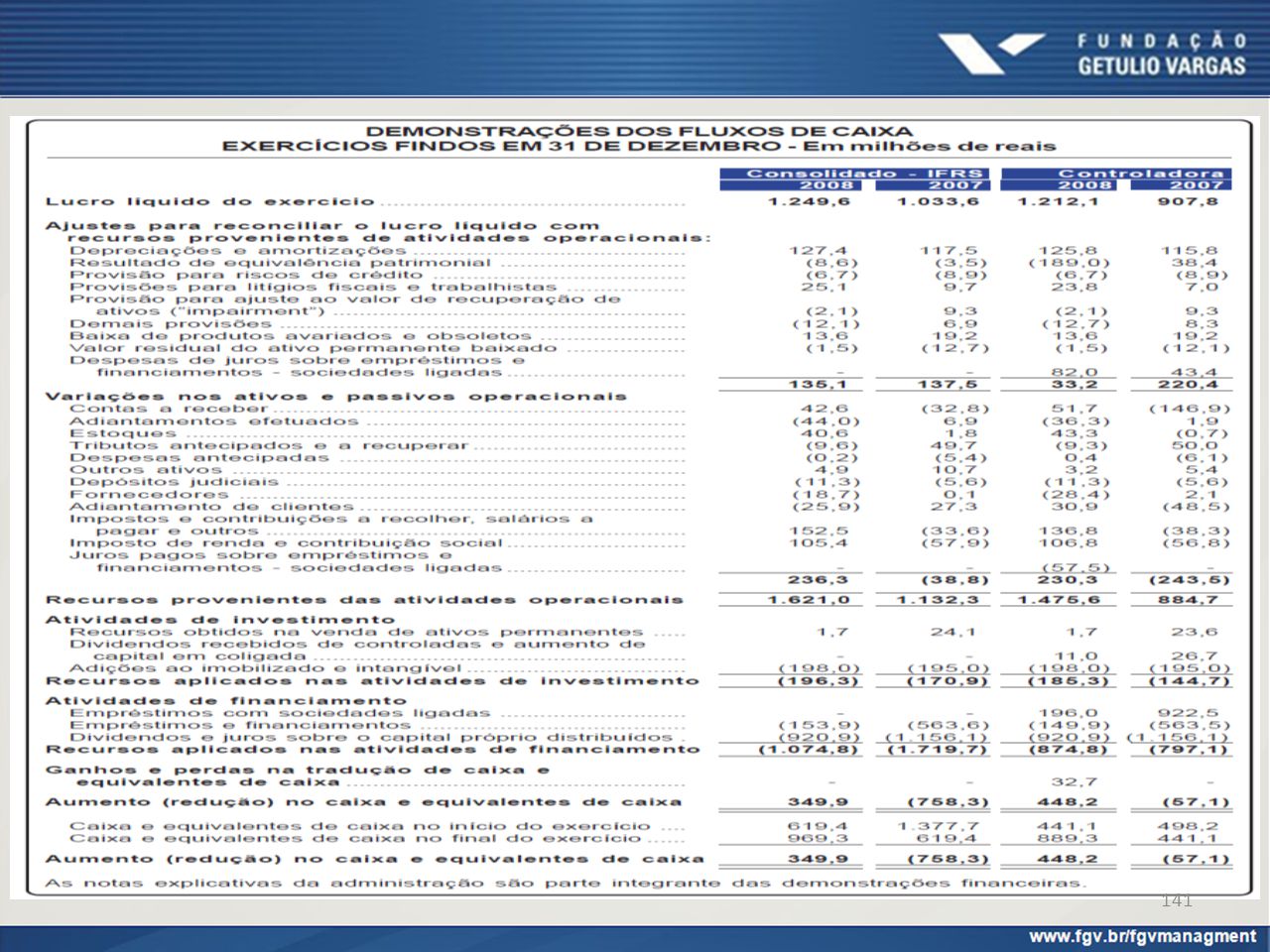

DFC – Demonstração Fluxo de Caixa INDIRETO MISTO (REG.COMP.+REG.CAIXA)

Lucro Líquido do Exercício Ajustes ao Lucro Líquido que não transitaram pelo CCL ( + ) Depreciação, Amortização e Exaustão ( + ) Juros Incorridos ( - ) Baixa Alienação do Imobilizado Ajustes Variações Contas de Ativo e Passivo OPERACIONAIS ( + ) Redução Ativo Operacional ( + ) Aumento Passivo Operacional ( - ) Aumento Ativo Operacional ( - ) Redução Passivo Operacional 1. Caixa Líquido Proveniente das Atividades OPERACIONAIS Fluxo de Caixa Atividades de INVESTIMENTOS ( + ) Recebimento de Venda Imobilizado ( - ) Pagamento Compra Imobilizado 2. Caixa Líquido Provenientes das Atividades INVESTIMENTOS Fluxo de Caixa Atividades de FINANCIAMENTO ( + ) Empréstimos Obtidos ( + ) Integralização (Aporte) de Capital ( - ) Pagamento de Dividendos 3. Caixa Líquido Proveniente das Atividades de FINANCIAMENTO 4. Aumento ou Redução Líquido de Caixa e Equivalente de Caixa (1+2+3) Variação das Contas Caixa/Bancos/Aplicação Financeiras (Disponibilidades) Caixa e Equivalente de Caixa no início do Período (Disponibilidades Iniciais) Caixa e Equivalente de Caixa no fim do Período (Disponibilidades Finais)

Depreciação, Amortização e Exaustão. ( + ) Juros Incorridos. ( - ) Baixa Alienação do Imobilizado. Ajustes Variações Contas de Ativo e Passivo OPERACIONAIS. ( + ) Redução Ativo Operacional. ( + ) Aumento Passivo Operacional. ( - ) Aumento Ativo Operacional. ( - ) Redução Passivo Operacional. 1. Caixa Líquido Proveniente das Atividades OPERACIONAIS. Fluxo de Caixa Atividades de INVESTIMENTOS. ( + ) Recebimento de Venda Imobilizado. ( - ) Pagamento Compra Imobilizado. 2. Caixa Líquido Provenientes das Atividades INVESTIMENTOS. Fluxo de Caixa Atividades de FINANCIAMENTO. ( + ) Empréstimos Obtidos. ( + ) Integralização (Aporte) de Capital. ( - ) Pagamento de Dividendos. 3. Caixa Líquido Proveniente das Atividades de FINANCIAMENTO. 4. Aumento ou Redução Líquido de Caixa e Equivalente de Caixa (1+2+3) Variação das Contas Caixa/Bancos/Aplicação Financeiras (Disponibilidades) Caixa e Equivalente de Caixa no início do Período (Disponibilidades Iniciais) Caixa e Equivalente de Caixa no fim do Período (Disponibilidades Finais)")

43

DFC – Demonstração Fluxo de Caixa DIRETO

Atividades Operacionais ( + ) Todos recebimentos (entradas) inerentes; ( - ) Todos pagamentos (saídas ) inerentes 1. Caixa Líquido Proveniente Atividades Operacionais Atividades Investimento ( + ) Todos recebimentos (entradas) inerentes; ( - ) Todos pagamentos (saídas) inerentes; Caixa Líquido Proveniente Atividades Investimentos Atividades Financiamentos Caixa Líquido Proveniente Atividades Financiamentos 4. Aumento ou Redução Líquido de Caixa e Equivalente de Caixa (1+2+3) Variação das Contas Caixa/Bancos/Aplicação Financeiras (Disponibilidades) Caixa e Equivalente de Caixa no início do Período (Disponibilidades Iniciais) Caixa e Equivalente de Caixa no fim do Período (Disponibilidades Finais)

Todos recebimentos (entradas) inerentes; ( - ) Todos pagamentos (saídas ) inerentes. 1. Caixa Líquido Proveniente Atividades Operacionais. Atividades Investimento. ( + ) Todos recebimentos (entradas) inerentes; ( - ) Todos pagamentos (saídas) inerentes; Caixa Líquido Proveniente Atividades Investimentos. Atividades Financiamentos. Caixa Líquido Proveniente Atividades Financiamentos. 4. Aumento ou Redução Líquido de Caixa e Equivalente de Caixa (1+2+3) Variação das Contas Caixa/Bancos/Aplicação Financeiras (Disponibilidades) Caixa e Equivalente de Caixa no início do Período (Disponibilidades Iniciais) Caixa e Equivalente de Caixa no fim do Período (Disponibilidades Finais)")

44

4 3 1 2 8 6 7 5 11 9 10 DOCUMENTOS COMPROBATÓRIOS RAZÃO DIÁRIO FATOS

FLUXO INFORMAÇÕES CONTÁBEIS DOCUMENTOS COMPROBATÓRIOS RAZÃO DIÁRIO FATOS 4 3 1 2 BALANÇO PATRIMONIAL DMPL BALANCETE VERIFICAÇÃO D R E. 8 6 7 5 DEMONSTRAÇÃO DO VALOR ADICIONADO DEMONSTRAÇÃO DOS FLUXOS DE CAIXA NE/PAI 11 9 10 Lei – 28/12/2007 Art. 176 – Lei – 15/12/76 44

45

DEMONSTRAÇÃO RESULTADO

Lucro Financeiro Lucro Contábil DEMONSTRAÇÃO RESULTADO FLUXO DE CAIXA Situação Econômica Financeira Situação BALANÇO PATRIMONIAL Liquidez Riqueza CONT.FINANCEIRA - PHLF 45

46

DEPRECIAÇÃO

47

DEPRECIAÇÃO ATIVO IMOBILIZADO Em que consiste a DEPRECIAÇÃO de bens do Ativo Imobilizado? Conceito: Consiste à redução ou diminuição do valor dos bens físicos classificados no Ativo Permanente Imobilizado resultante do desgaste físico pelo uso, ação da natureza ou obsolescência. Registro Seu reconhecimento contábil (registro) realizado periodicamente nas contas de CUSTO ou DESPESA, que terão como contrapartida contas da DEPRECIAÇÃO ACUMULADA classificadas como contas retificadoras do Ativo Permanente Imobilizado. Cálculo Seu cálculo é realizado mediante a aplicação da Taxa Anual de Depreciação sobre o valor em reais do custo de aquisição ou histórico registrado contabilmente.

realizado periodicamente nas contas de. CUSTO ou DESPESA, que terão como contrapartida contas da DEPRECIAÇÃO. ACUMULADA classificadas como contas retificadoras do Ativo Permanente. Imobilizado. Cálculo. Seu cálculo é realizado mediante a aplicação da Taxa Anual de Depreciação sobre. o valor em reais do custo de aquisição ou histórico registrado contabilmente.")

48

DEPRECIAÇÃO ATIVO IMOBILIZADO ATIVO PERMANENTE INVESTIMENTO

IMOBILIZADO TAXA VIDA ÚTIL Fiscal Terrenos Construções Civis % aa anos Instalações % aa anos Máquinas e Equipamentos % aa anos Veículos % aa anos Móveis e Utensílios % aa anos Computadores e Periféricos % aa anos ( - ) Depreciação Acumulada Marcas e Patentes Direitos de Uso de Processo (Software) Direito de Exploração e Extração ( - ) Amortização ou Exaustão (perda de valor por exploração) Acumulada INTANGÍVEL DIFERIDO

Depreciação Acumulada. Marcas e Patentes. Direitos de Uso de Processo (Software) Direito de Exploração e Extração. ( - ) Amortização ou Exaustão (perda de valor por exploração) Acumulada. INTANGÍVEL. DIFERIDO.")

49

DEPRECIAÇÃO ATIVO IMOBILIZADO Como deve ser fixada a Taxa Anual de Depreciação? Em regra geral a Taxa de Depreciação será fixada em função do prazo durante o qual se possa esperar a utilização economica do bem na produção dos seus rendimentos (RIR/1999, art. 305). A Taxa de Depreciação aplicável a cada caso é obtida mediante a divisão de 100% (cem por cento) pelo prazo de vida útil, em meses, trimestres ou anos, apurando-se assim a taxa (IN nº 162/98).

. A Taxa de Depreciação aplicável a cada caso é obtida mediante a divisão de. 100% (cem por cento) pelo prazo de vida útil, em meses, trimestres ou anos, apurando-se assim a taxa (IN nº 162/98).")

50

DEPRECIAÇÃO ATIVO IMOBILIZADO METODOLOGIA DE DEPRECIAÇÃO:

Método Linear Método da Soma dos Algarismos dos Anos (Vida Útil) Método das Horas de Trabalho Métodos das Unidades Produzidas DEPRECIAÇÃO ACELERADA Bens que são utilizados por períodos maiores do que as oito horas previstas na legislação vigente, por sofrerem maiores desgastes, são beneficiados com a DEPRECIAÇÃO ACELERADA que se dá mediante a aplicação de coeficiente a saber: Um turno de oito horas = 1,0; Dois turnos de oito horas = 1,5; e Tres turnos de oito horas = 2,0

Método das Horas de Trabalho. Métodos das Unidades Produzidas. DEPRECIAÇÃO ACELERADA. Bens que são utilizados por períodos maiores do que as oito horas previstas na. legislação vigente, por sofrerem maiores desgastes, são beneficiados com a. DEPRECIAÇÃO ACELERADA que se dá mediante a aplicação de coeficiente a saber: Um turno de oito horas = 1,0; Dois turnos de oito horas = 1,5; e. Tres turnos de oito horas = 2,0.")

51

METODOLOGIA DE DEPRECIAÇÃO:

Método Linear: consiste na aplicação de taxas constantes durante o tempo de vida útil estimado para o bem e é o mais freqüentemente utilizado; Método da Soma dos Algarismos dos Anos (Vida Útil): consiste em estipular taxas variáveis durante o tempo de vida útil do bem adotando-se o seguinte critério: somam-se os algarismos que formam o tempo da vida útil do bem, obtendo-se assim o denominador da fração que determinará o valor da depreciação em cada período: Exemplo: vida útil 5 anos = = 15 crescente: 1/15; 2/15; 3/15; 4/15 e 5/15 decrescente: 5/15; 4/15; 3/15; 2/15 e 1/15

: consiste em estipular. taxas variáveis. durante o tempo de vida útil do bem adotando-se o seguinte critério: somam-se os. algarismos que formam o tempo da vida útil do bem, obtendo-se assim o. denominador da fração que determinará o valor da depreciação em cada período: Exemplo: vida útil 5 anos = = 15. crescente: 1/15; 2/15; 3/15; 4/15 e 5/15. decrescente: 5/15; 4/15; 3/15; 2/15 e 1/15.")

52

METODOLOGIA DE DEPRECIAÇÃO (continuação):

Método das Horas de Trabalho: consiste em estimar o número de horas de trabalho durante o tempo de vida útil previsto para o bem. A cota de depreciação será obtida dividindo-se o número de horas trabalhadas no período pelo número de horas de trabalho estimado durante a vida útil do bem. Métodos das Unidades Produzidas: consiste em estimar o número total de unidades que devem ser produzidas pelo bem ao longo de sua vida útil. BENS NÃO DEPRECIÁVEIS Terrenos; Prédios ou construções não alugados nem utilizados pelo proprietário na produção dos seus rendimentos ou destinados a revenda; Bens que aumentam de valor com o tempo, como obras de arte ou antiguidades;

53

Da Conceituação, Da Amplitude e Da Enumeração

PRINCÍPIOS CONTÁBEIS Resolução CFC nº 750/93 Da Conceituação, Da Amplitude e Da Enumeração Os Princípios Fundamentais de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universo científico e profissional de nosso País Principal Objeto: O PATRIMÔNIO DAS ENTIDADES 53

54

Da Conceituação, Da Amplitude e Da Enumeração

PRINCÍPIOS FUNDAMENTAIS CONTÁBEIS Resolução CFC nº 750/93 - Capítulo II - Art.3º Da Conceituação, Da Amplitude e Da Enumeração São Princípios Fundamentais de Contabilidade: I Entidade II Continuidade III Oportunidade (Objetividade) IV Registro Valor Original (Custo como base de valor) V Atualização Monetária (Denominador comum monetário) VI Competência (Confrontação Despesa / Realização Receita) VII Prudência (Conservadorismo) 54

IV Registro Valor Original (Custo como base de valor) V Atualização Monetária (Denominador comum monetário) VI Competência (Confrontação Despesa / Realização Receita) VII Prudência (Conservadorismo) 54.")

55

ENTIDADE PRINCÍPIOS FUNDAMENTAIS CONTÁBEIS

“O Patrimônio da ENTIDADE não se confunde com o dos seus sócios ou acionistas ou proprietário individual”. Resolução CFC nº 750/93 Seção I 55

56

Resolução CFC nº 750/93 Seção II

PRINCÍPIOS FUNDAMENTAIS CONTÁBEIS Resolução CFC nº 750/93 Seção II CONTINUIDADE “A vida da empresa é continuada; por conseqüência, comoas demonstrações contábeis são estáticas, não podem ser desvinculadas dos períodos anteriores e subseqüentes. Ocorrendo a descontinuidade, o fato deve ser divulgado”. 56

57

OPORTUNIDADE PRINCÍPIOS FUNDAMENTAIS CONTÁBEIS

Resolução CFC nº 750/93 Seção III OPORTUNIDADE Objetividade “As mudanças nos Ativos, Passivos e na expressão contábil do Patrimônio Líquido devem reconhecer formalmente nos registros contábeis logo que ocorrerem, ainda que seus valores sejam razoavelmente estimados e as provas documentais posteriormente complementadas”. 57

58

REGISTRO PELO VALOR ORIGINAL

PRINCÍPIOS FUNDAMENTAIS CONTÁBEIS Resolução CFC nº 750/93 Seção IV REGISTRO PELO VALOR ORIGINAL “Os componentes do patrimônio devem ser registrados e avaliados com base nos valores de entrada. Isto é pelos valores originais das transações com o mundo exterior, expressos a valor presente na moeda do País”. 58

59

ATUALIZAÇÃO MONETÁRIA

PRINCÍPIOS FUNDAMENTAIS CONTÁBEIS Resolução CFC nº 750/93 Seção V ATUALIZAÇÃO MONETÁRIA Denominador Comum Monetário “Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais”. R E V O G A D O 59

60

longo do tempo, de medida na determinação de valores monetários de um

Pela Resolução CFC nº 1.282/10, art.7, Seção IV, Princípio do Registro Pelo Valor Original, determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional. BASES DE MENSURAÇÃO É o processo, que devem ser utilizados em graus distintos e combinados, ao longo do tempo, de medida na determinação de valores monetários de um ATIVO, PASSIVO, RECEITAS e DESPESAS em suas Demonstrações Contábeis. Mensuração envolve seleção de uma BASE DE AVALIAÇÃO:

61

CUSTO HISTÓRICO ou DE AQUISIÇÃO

Os Ativos são reconhecidos pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquirí-los na data da aquisição. Os Passivos são registrados pelos valores dos recursos que foram recebidos em troca da obrigação ou em alguma circunstancia, pelos valores em caixa ou equivalentes de caixa, os quais serão necessários para liquidar o passivo no curso normal das operações.

62

VARIAÇÕES DO CUSTO HISTÓRICO

Uma vez integrado ao patrimônio, os componentes patrimoniais, ativos e passivos, podem sofrer variações decorrentes dos seguintes fatores: Custo Corrente: Os ativos são reconhecidos pelos valores em caixa ou equivalentes a caixa, os quais teriam de ser pagos se esses ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Os passivos são reconhecidos pelos valores em caixa ou equivalente de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis. VALOR REALIZÁVEL: Os Ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos por esses ativos ou equivalentes de caixa, pelo valor de venda em uma forma ordenada. Os Passivos são mantidos pelos valores em caixa ou equivalentes de caixa, não descontados, que se espera que seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade.

63

PELO VALOR PRESENTE: Os Ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera que seja gerado pelo item no cursos normal das operações. Os Passivos são mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera que seja necessário para liquidar o passivo no curso normal das operações.

64

PELA ATUALIZAÇÃO MONETÁRIA

PELO VALOR JUSTO (FAIR VALUE) (Disposição, no mercado, de pagar à aquisição de um bem ou direito). É o valor pelo qual um Ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimento; e PELA ATUALIZAÇÃO MONETÁRIA (EX- 5º Princípio Contábil REVOGADO pela Resolução CFC nº 1.282/10) Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis mediante o ajustamento da expressão formal dos valores dos componentes patrimoniais. A MOEDA, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo.

(Disposição, no mercado, de pagar à aquisição de um bem ou direito). É o valor pelo qual um Ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimento; e. PELA ATUALIZAÇÃO MONETÁRIA. (EX- 5º Princípio Contábil REVOGADO pela Resolução CFC nº 1.282/10) Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos. nos registros contábeis mediante o ajustamento da expressão formal dos valores dos. componentes patrimoniais. A MOEDA, embora aceita universalmente como medida de. valor, não representa unidade constante em termos do poder aquisitivo.")

65

ATIVO PASSIVO Fundo Moeda Estrangeira Financiamento em US$

CPC 38, 39 e 40 HEDGE: Designar um ou mais instrumentos de proteção, HEDGE, de forma que suas mudanças, em valor justo, sejam uma compensação, parcial ou total, das mudanças em VALOR JUSTO ou FLUXO DE CAIXA DE UM ITEM PROTEGIDO. Exemplo: Entidade contrai financiamento (PASSIVO) em moeda estrangeira, US$. Para proteger esse item, FINANCIAMENTO, contra possíveis volatilidades macroeconômicas dessa moeda a empresa designa um instrumento financeiro (ATIVO), um “FUNDO em MOEDA ESTRANGEIRA” para compensar, protegê-la de variações dessa moeda. As perdas e ganhos decorrentes dessa proteção estarão vinculadas ao cenário macroeconômico no momento da realização, liquidação, da operação. ATIVO PASSIVO Desvalorização: Gera atualização monetária Ativa = PERDA Valorização: Ativa = GANHO Desvalorização: Gera atualização monetária Passiva = GANHO. Valorização: Ativa = PERDA Fundo Moeda Estrangeira ( Proteção ) Financiamento em US$ ( Item Protegido )

em moeda estrangeira, US$. Para proteger esse item, FINANCIAMENTO, contra possíveis volatilidades macroeconômicas dessa moeda a. empresa designa um instrumento financeiro (ATIVO), um FUNDO em MOEDA ESTRANGEIRA para compensar, protegê-la de variações dessa moeda. As perdas e ganhos decorrentes dessa proteção. estarão vinculadas ao cenário macroeconômico no momento da realização, liquidação, da operação. ATIVO. PASSIVO. Desvalorização: Gera atualização monetária. Ativa = PERDA. Valorização: Ativa = GANHO. Desvalorização: Gera atualização monetária. Passiva = GANHO. Valorização: Ativa = PERDA. Fundo Moeda. Estrangeira. ( Proteção ) Financiamento. em US$ ( Item Protegido )")

66

CPC 38, 39 e 40 MOEDA OPERAÇÕES PERDA ESTRANGEIRA PASSIVAS ATUALIZAÇÃO

NACIONAL R$ Desvaloriza OPERAÇÕES PASSIVAS (Item Protegido) MOEDA ESTRANGEIRA Valoriza PERDA ATUALIZAÇÃO MOEDA NACIONAL R$ Valoriza OPERAÇÕES PASSIVAS (Item Protegido) MOEDA ESTRANGEIRA Desvaloriza GANHO ATUALIZAÇÃO

MOEDA. ESTRANGEIRA. Valoriza. PERDA. ATUALIZAÇÃO. MOEDA. NACIONAL. R$ Valoriza. OPERAÇÕES. PASSIVAS. (Item Protegido) MOEDA. ESTRANGEIRA. Desvaloriza. GANHO. ATUALIZAÇÃO.")

67

CPC 38, 39 e 40 OPERAÇÕES ATIVAS (Item Protegido) MOEDA ESTRANGEIRA

Nacional R$ Desvaloriza OPERAÇÕES ATIVAS (Item Protegido) MOEDA ESTRANGEIRA Valoriza GANHO ATUALIZAÇÃO Moeda Nacional R$ Valoriza OPERAÇÕES ATIVAS (Item Protegido) MOEDA ESTRANGEIRA Desvaloriza PERDA ATUALIZAÇÃO

MOEDA. ESTRANGEIRA. Valoriza. GANHO. ATUALIZAÇÃO. Moeda. Nacional. R$ Valoriza. OPERAÇÕES. ATIVAS. (Item Protegido) MOEDA. ESTRANGEIRA. Desvaloriza. PERDA. ATUALIZAÇÃO.")

68

Confrontação da Despesa Realização da Receita

PRINCÍPIOS CONTÁBEIS Resolução CFC nº 750/93 Seção VI COMPETÊNCIA Confrontação da Despesa Realização da Receita “As Receitas e Despesas devem ser reconhecidas na apuração do Resultado do período a que pertencem e, de forma simultânea, quando se correlacionar Despesas devem ser reconhecidas indepen dentemente do seu pagamento e as receitas somente quando de sua realização”. 68

69

Conservadorismo PRUDÊNCIA PRINCÍPIOS CONTÁBEIS Resolução CFC nº 750/93

Seção VII PRUDÊNCIA Conservadorismo “O critério de menor valor para os itens do Ativo e da Receita e o de maior valor para os itens do Passivo e da Despesa, com os efeitos correspondentes no Patrimônio Líquido, serão adotados para registros, diante de opções na escolha de valores”. 69

70

Atributos da Informação Contábil

(Propriedades que definem um objeto ou entidade) Comparabilidade – fundamenta-se possibilitar ao usuário o conhecimento da evolução entre determinada informação ao longo do tempo. Relevância – rigor da aplicação dos princípios contábeis dependerá da relevância dos fatos envolvidos e da relação custo/benefício. Consistência – Os critérios contábeis não devem ser mudados ao do tempo para não prejudicar a comparabilidade das informações contábeis. Confiabilidade – fundamenta-se na veracidade, completeza e pertinência do seu conteúdo. Tempestividade – fundamenta-se ao fato de a informação contábil dever chegar ao conhecimento do usuário em tempo hábil. Compreensibilidade – fundamenta-se que deve ser exposta na forma mais compreensível ao usuário.

Comparabilidade – fundamenta-se possibilitar ao usuário o conhecimento da evolução entre determinada. informação ao longo do tempo. Relevância – rigor da aplicação dos princípios contábeis dependerá da relevância dos fatos envolvidos. e da relação custo/benefício. Consistência – Os critérios contábeis não devem ser mudados ao do tempo para não prejudicar a. comparabilidade das informações contábeis. Confiabilidade – fundamenta-se na veracidade, completeza e pertinência do seu conteúdo. Tempestividade – fundamenta-se ao fato de a informação contábil dever chegar ao conhecimento do. usuário em tempo hábil. Compreensibilidade – fundamenta-se que deve ser exposta na forma mais compreensível ao usuário.")

71

Nova versão da Estrutura Conceitual

Fundamentais Caracteristicas Qualitativas de Melhorias Comparabilidade Verificabilidade Tempestividade Compreensibilidade Relevancia Representação Fidedigna Materialidade

72

PATRIMONIO LIQUIDO ( PL )

CLASSIFICAÇÃO DE SALDOS DEVEDOR OU EFEITO CREDOR OU CAUSA ATIVO ( A ) PASSIVO ( P ) DEDUÇÕES ( DV ) PATRIMONIO LIQUIDO ( PL ) CUSTOS ( C ) RECEITAS ( R ) DESPESAS ( D ) GANHOS ( G ) PERDAS ( Pe )

PASSIVO ( P ) DEDUÇÕES ( DV ) PATRIMONIO LIQUIDO ( PL ) CUSTOS ( C ) RECEITAS ( R ) DESPESAS ( D ) GANHOS ( G ) PERDAS ( Pe )")

73

Paradigmas 73

74

PARADIGMAS Capacidade de Gerar Lucro Crescimento Sustentável Gestão

Desempenho Capacidade de Gerar Lucro Crescimento Sustentável Gestão Compatibilização Dinâmica de Valores Circulantes 74

75

C A P A C I D A D E G E R A R L U C R O

PARADIGMA DESEMPENHO TAXA INTERNA RETORNO MAIOR QUE O C M K P C A P A C I D A D E G E R A R L U C R O 75

76

CRESCIMENTO SUSTENTÁVEL

PARADIGMA DESEMPENHO CRESCIMENTO SUSTENTÁVEL “A empresa deverá praticar política de reinvestir maior parte possível do lucro gerado em crescimento ou expansão”. 76

77

PARADIGMA GESTÃO PRAZOS IGUAL INVESTIMENTOS RECURSOS

C O M P A T I B I L I Z A Ç Ã O 77

78

D I N A M I C A V A L O R E S C I R C U L A N T E S

PARADIGMA GESTÃO D I N A M I C A V A L O R E S C I R C U L A N T E S “Quanto maior a rotação de valores circulantes maior o retorno dos recursos neles investidos.” 78

79

EQUAÇÃO PATRIMONIAL LIQUIDEZ RECURSOS 3ºs CLIENTES CURTO / LONGO

PRAZO RECURSOS PRÓPRIOS LIQUIDEZ CLIENTES ESTOQUES IMOBILIZADO EQUAÇÃO PATRIMONIAL INVESTIMENTO DE CAPITAL CAPACIDADE INSTALADA INVESTIMENTOS CAPITAL DE GIRO EFETIVA 79

80

LEASING

81

ARRENDADOR ARRENDATÁRIO FORNECEDOR PAGAMENTO PELO BEM COMPRADO

PROPRIETÁRIO FORNECEDOR FABRICANTE ARRENDATÁRIO PAGAMENTO PELO BEM COMPRADO PROPRIEDADE USUÁRIO TRANSFERE BENEFÍCIOS PELO USO ENTREGA DO BEM CONTRAPRESTAÇÃO ESCOLHA DO BEM Que dá em ARRENDAMENTO Que toma de ARRENDAMENTO

82

ARRENDAMENTO MERCANTIL

L E A S I N G O contrato de arrendamento mercantil, também denominado “LEASING”, no Brasil É regulado pela LEI 6.099/1974, posteriormente alterada pela LEI / 1983. Conceito Considera-se arrendamento mercantil o negócio jurídico realizado entre pessoa jurídica, na qualidade de ARRENDADORA, e pessoa física ou jurídica, na qualidade de ARRENDATÁRIA, e que tenha por objeto o ARRENDAMENTO de bens adquiridos pela ARRENDADORA, segundo especificações da ARRENDATÁRIA e para uso próprio desta. Tipos: Leasing Financeiro; Leasing Operacional e Leasing Back.

83

Leasing Financeiro: é a operação de arrendamento mercantil que transfere ao

ARRENDATÁRIO todos os riscos inerentes ao uso do bem arrendado, como obsolescência tecnológica, desgastes, etc. Características: As contraprestações e demais desembolsos previstos no contrato, devidos pela arrendatária, sejam normalmente suficientes para que a arrendadora recupere (ativação) o custo do bem arrendado durante o prazo contratual da operação e, adicionalmente, obtenha um retorno sobre os recursos investidos; b) As despesas de manutenção, assistência técnica e serviços correlatos a operacionalidade do bem arrendado sejam responsabilidade da arrendatário; O preço para o exercício da opção de compra seja livremente pactuado, podendo ser, inclusive, o valor de mercado do bem arrendado.

o custo do bem arrendado durante o prazo contratual da operação e, adicionalmente, obtenha um retorno sobre os recursos investidos; b) As despesas de manutenção, assistência técnica e serviços correlatos a. operacionalidade do bem arrendado sejam responsabilidade da arrendatário; O preço para o exercício da opção de compra seja livremente pactuado, podendo ser, inclusive, o valor de mercado do bem arrendado.")

84

Encargos Financeiros a Apropriar:

Fonte de Consulta: RIR e o site: Contabilização: O valor do bem arrendado integra o ATIVO NÃO CIRCULANTE, Permanente, Imobilizado tendo como contrapartida o valor total das contraprestações e do valor residual no PASSIVO CIRCULANTE, PASSIVO NÃO CIRCULANTE, Exigível a Longo Prazo. Depreciação: A DEPRECIAÇÃO do bem arrendado na modalidade de LEASING FINANCEIRO, deve ser consistente com a DEPRECIAÇÃO aplicável a outros ATIVOS de natureza igual ou semelhante. Aspecto Fiscal: Na apuração do Lucro Real e da base de calculo da CSSL, a DEDUTIBILIDADE da DEPRECIAÇÃO do bem está condicionada a depreciação de bens relacionados Intrinsecamente com a produção ou comercialização de bens e serviço. Encargos Financeiros a Apropriar: A diferença entre o valor total das contraprestações, adicionado do valor residual, e o valor do bem arrendado, deve ser registrada como ENCARGOS FINANCEIROS A APROPRIAR em conta retificadora das contraprestações e do valor residual. O desembolso antecipado do valor residual deve ser considerado como Uma contraprestação sendo-lhe atribuído tratamento semelhante.

85

em que o bem arrendado proporciona a utilização dos serviços

Leasing Operacional: é a operação de arrendamento operacional, por ser em modalidade em que o bem arrendado proporciona a utilização dos serviços sem que haja comprometimento futuro de opção de compra, caracterizando-se, essencialmente, como uma operação de aluguel, não devendo integrar as contas do Balanço Patrimonial. Características: As contraprestações a serem pagas pela arrendatária contemplam o custo de arrendamento do bem e os serviços inerentes à sua colocação a disposição da arrendatária, não podendo o valor presente dos pagamentos ultrapassar 90% do custo do bem; O prazo contratual seja inferior a 75% do prazo de vida útil economica do bem; O preço para o exercício da opção de compra seja o valor de mercado do bem arrendado; e d) Não haja previsão de pagamento de Valor Residual Garantido (VRG). Fonte de Consulta: RIR e o site:

Não haja previsão de pagamento de Valor Residual Garantido (VRG). Fonte de Consulta: RIR e o site:")

86

integrar as contas do PASSIVO CIRCULANTE ou NÃO CIRCULANTE, Exigível

Contabilização: As obrigações decorrentes do contrato de arrendamento operacional não devem integrar as contas do PASSIVO CIRCULANTE ou NÃO CIRCULANTE, Exigível a Longo Prazo, exceto pela parcela devida no mês. Aspecto Fiscal: De acordo com o artigo 356 do RIR/99, os valores relativos às contraprestações pagas ou creditadas por força de contratos de arrendamento mercantil operacional são considerados como “CUSTO” ou “DESPESAS” operacionais DEDUTÍVEIS na apuração do “Lucro Real” da arrendatária. A partir de , somente serão dedutíveis quando se tratar de bens relacionados diretamente com a produção ou comercialização dos bens e serviços. Leasing Back : é uma operação quando uma empresa necessita de recursos financeiros, prioritariamente Capital de Giro. A empresa vende seus bens para arrendador que os aluga de volta. Fonte de Consulta: RIR e o site:

87

Fundamentos Capital do Giro

Capital de Giro: Desembolso necessário, à manutenção da liquidez, compreendido entre o período de pagamento e o de recebimento; Necessidade de Capital de Giro Operacional: Essa necessidade é identificada quando da aproximação da capacidade efetiva à capacidade instalada. Necessidade natural provocada pelo crescimento do negócio. Necessidade de Capital de Giro Financeira: Essa necessidade é identificada pelo descasamento entre o período de pagamento e o de recebimento. Isto é 1º paga para depois receber. Muitas vezes mesmo 1º recebendo para depois pagar pode haver essa necessidade. Basta que o volume de dinheiro recebido seja insuficiente em relação ao volume de dinheiro a ser pago e a liquidez, saldo de disponibilidades, for insuficiente para cobrir essa necessidade.

88

Fontes de Recursos Financeiros que poderão financiar a Necessidade do Capital de Giro

Recursos Próprios: Saldos pré-existentes em Disponibilidades: Bancos Conta Movimento Aplicações Financeiras de liquidez Imediata Realização rápida de Estoques (Vendas a Vista) Antecipação de Liquidez (Promoções de Vendas) Recursos de 3ºs de Curto Prazo: Fornecedores Bancos: Rotativo; NP; Descontos de Títulos; Repasses (Programas destinados a esse fim: Revitaliza; Procomp; Capital de Risco);

Antecipação de Liquidez (Promoções de Vendas) Recursos de 3ºs de Curto Prazo: Fornecedores. Bancos: Rotativo; NP; Descontos de Títulos; Repasses. (Programas destinados a esse fim: Revitaliza; Procomp; Capital de Risco);")

89

Informações Adicionais

90

OBJETO: Fenômenos ou acontecimentos relativos à riqueza patrimonial;

Movimentação de Contas: ESSENCIA: OBJETO: Fenômenos ou acontecimentos relativos à riqueza patrimonial; FINALIDADE: Movimento e a transformação do objeto que justifica a sua existência (sintética/analítica); DIMENSÕES: Causa, efeito, tempo, espaço, quantidade e qualidade que caracterizam os fenômenos ou acontecimentos; FORMA: TÍTULO: Identifica o objeto; HISTÓRICO: Identifica registros com descrição das comprovações e justificativas percebidas; CRONOLOGIA: Épocas (Datas) dos acontecimentos;

; DIMENSÕES: Causa, efeito, tempo, espaço, quantidade e qualidade que. caracterizam os fenômenos ou acontecimentos; FORMA: TÍTULO: Identifica o objeto; HISTÓRICO: Identifica registros com descrição das comprovações e. justificativas percebidas; CRONOLOGIA: Épocas (Datas) dos acontecimentos;")

91

Movimentação de Contas

CAUSA ou ORIGEM DOS FATOS: quantificados pelo valor, quase sempre monetários representados pela denominação genérica de “CRÉDITO”; EFEITO DOS FATOS: quantificados pelo valor, quase sempre monetário, representado pela denominação genérica de DÉBITO”; Contas denominadas “BILATERAIS” que possuem movimento a “DÉBITO” e “CRÉDITO” caracterizam as contas “INTEGRAIS” ou “PATRIMONIAIS”; Contas denominadas “UNILATERAIS” que permitem movimento somente a “DÉBITO” ou somente a “CRÉDITO” caracterizam as contas “DIFERENCIAIS” ou de “RESULTADO”;

92

ESSENCIA SOBRE A FORMA:

“O princípio contábil da prevalência da essência sobre a forma inspira-se, pois, na ótica funcional, de utilidade, de uso eficaz da riqueza”. Exemplo: um equipamento pode estar em estado de novo, ter sua documentação de compra legalmente sadia, mas, se está inativo, não será considerado como meio patrimonial de produção. Neste caso a depreciação que se inserir no custo das utilidades será falsa, pois o que pode ter ocorrido em perda de valor não decorreu em razão de ato produtivo. Forma: modalidade de ordem que estabelece o reconhecimento universal de algo, através de características externas definidas. 1. Maneira variável com que as coisas, as idéias, etc... Se manifestam; 2. Estado, condição; 3. Estado físico ou mental adequado ao desempenho de certas atividades. Essência: diferentemente se manifesta através do exercício da substancia. 1. Aquilo que constitui a natureza de uma coisa; 2. Espírito, intenção; 3. Parte principal; 4. Âmago (íntimo, alma, essencia), cerne (centro, núcleo); 5. Óleo fino e aromático extraído de certos vegetais: perfume. Fonte de Consulta: “Fundamentos da Contabilidade Geral” Profº Antonio Lopes de Sá – 3ª Edição - Juruá Editora

, cerne (centro, núcleo); 5. Óleo fino e aromático extraído de certos vegetais: perfume. Fonte de Consulta: Fundamentos da Contabilidade Geral Profº Antonio Lopes de Sá – 3ª Edição - Juruá Editora.")

93

- + ...ATIVO BAIXA contra partida RECEBIMENTO (Bancos)

MOVIMENTAÇÃO DAS CONTAS INTEGRAIS OU PATRIMONIAIS (BILATERAIS) DE... CONSIDERANDO DIAGRAMA “T” CONTÁBIL. ...ATIVO DÉBITO CRÉDITO SDO INICIAL BAIXA contra partida RECEBIMENTO (Bancos) CUSTOS (DRE) TRANSFERENCIAS ADIÇÃO contra partida PAGAMENTO (Bancos) FINANCIAMENTO (Passivo) RECEITA (DRE) DIMINUI SOMA - + SALDO DEVEDOR (SEMPRE) Logo, para se conhecer um dos lados Adição ou Baixa ou até mesmo o Saldo, constitui-se uma equação de 1º grau. Exemplo: Para se identificar as BAIXAS: SDO INICIAL (SE HOUVER) MAIS ADIÇÔES MENOS SDO FINAL será IGUAL as BAIXAS.

DE... CONSIDERANDO DIAGRAMA T CONTÁBIL. ...ATIVO. DÉBITO. CRÉDITO. SDO INICIAL. BAIXA contra partida RECEBIMENTO (Bancos) CUSTOS (DRE) TRANSFERENCIAS. ADIÇÃO contra partida PAGAMENTO (Bancos) FINANCIAMENTO (Passivo) RECEITA (DRE) DIMINUI. SOMA. - + SALDO DEVEDOR (SEMPRE) Logo, para se conhecer um dos lados Adição ou Baixa ou até mesmo o Saldo, constitui-se uma equação. de 1º grau. Exemplo: Para se identificar as BAIXAS: SDO INICIAL (SE HOUVER) MAIS ADIÇÔES MENOS. SDO FINAL será IGUAL as BAIXAS.")

94

- + ...PASSIVO & PL BAIXA contra partida PAGAMENTO (Bancos)

MOVIMENTAÇÃO DAS CONTAS INTEGRAIS OU PATRIMONIAIS (BILATERAIS)DE... CONSIDERANDO DIAGRAMA “T” CONTÁBIL: ...PASSIVO & PL DÉBITO CRÉDITO SDO INICIAL BAIXA contra partida PAGAMENTO (Bancos) TRANSFERENCIAS ADIÇÃO contra partida DESPESAS CUSTOS (DRE) PROVISSIONAMENTOS (DRE) FINANCIAMENTOS (ATIVOS) DIMINUI SOMA - + SALDO CREDOR (SEMPRE) Logo, para se conhecer um dos lados Adição ou Baixa ou até mesmo o Saldo, constitui-se uma equação de 1º grau. Exemplo: Para se identificar as BAIXAS: SDO INICIAL (SE HOUVER) MAIS ADIÇÔES MENOS SDO FINAL será IGUAL as BAIXAS.

DE... CONSIDERANDO DIAGRAMA T CONTÁBIL: ...PASSIVO & PL. DÉBITO. CRÉDITO. SDO INICIAL. BAIXA contra partida PAGAMENTO (Bancos) TRANSFERENCIAS. ADIÇÃO contra partida DESPESAS CUSTOS (DRE) PROVISSIONAMENTOS (DRE) FINANCIAMENTOS (ATIVOS) DIMINUI. SOMA. - + SALDO CREDOR (SEMPRE) Logo, para se conhecer um dos lados Adição ou Baixa ou até mesmo o Saldo, constitui-se uma equação. de 1º grau. Exemplo: Para se identificar as BAIXAS: SDO INICIAL (SE HOUVER) MAIS ADIÇÔES MENOS. SDO FINAL será IGUAL as BAIXAS.")

95

- ...CUSTOS, DESPESAS e PERDAS ADIÇÃO contra partida Ativo (Bancos)

MOVIMENTAÇÃO DAS CONTAS DIFERENCIAIS OU DE RESULTADO (UNILATERAIS) CONSIDERANDO DIAGRAMA “T” CONTÁBIL: ...CUSTOS, DESPESAS e PERDAS DÉBITO CRÉDITO ADIÇÃO contra partida Ativo (Bancos) Passivo (Provisionamentos) SOMA (acumulando) - SALDO DEVEDOR (SEMPRE)

CONSIDERANDO DIAGRAMA T CONTÁBIL: ...CUSTOS, DESPESAS e PERDAS. DÉBITO. CRÉDITO. ADIÇÃO contra partida Ativo (Bancos) Passivo (Provisionamentos) SOMA (acumulando) - SALDO DEVEDOR (SEMPRE)")

96

ADIÇÃO contra partida Ativo (Bancos-Aplicações)

MOVIMENTAÇÃO DAS CONTAS DIFERENCIAIS OU DE RESULTADO (UNILATERAIS) CONSIDERANDO DIAGRAMA “T” CONTÁBIL: ...RECEITAS e GANHOS DÉBITO CRÉDITO ADIÇÃO contra partida Ativo (Bancos-Aplicações) Vendas (Receitas) SOMA (acumulando) SALDO CREDOR (SEMPRE)

CONSIDERANDO DIAGRAMA T CONTÁBIL: ...RECEITAS e GANHOS. DÉBITO. CRÉDITO. ADIÇÃO contra partida Ativo (Bancos-Aplicações) Vendas (Receitas) SOMA (acumulando) SALDO CREDOR (SEMPRE)")

97

APLICAÇÕES FINANCEIRAS

D I S P O N B L A E FUNDO FIXO PAGAMENTO PEQUENAS DESPESAS ou CAIXA PEQUENA CAIXA RECEBIMENTOS BANCOS CTA MOVIMENTO RECEBIMENTOS & PAGAMENTOS APLICAÇÕES FINANCEIRAS DE LIQUIDEZ IMEDIATA LIMITADA LIQUIDEZ PRINCIPAL LIQUIDEZ REINVESTIDA OUTRAS APLICAÇÕES FINANCEIRAS CURTO PRAZO ATIVO CIRCULANTE ATIVO CIRCULANTE: SUBGRUPO: DISPONIBILIDADES NA ESTRUTURA PATRIMONIAL DO BALANÇO. 97

98

FLUXO DE CAIXA - OPERACIONAL

RECEBIMENTOS PAGAMENTOS Recebimento Vendas a Vista Recebimento Vendas a Prazo Recebimento Royalties, Honorários, comissões vendas, adiantamentos clientes, juros inadimplentes. Recebimentos Sinistros seguros; Recebimentos de Cobrança. Recebimentos Descontos Duplicatas Recebimentos Juros (Inadimplência) Pagamento a Fornecedores; Adiantamento a Fornecedores, Empregados e pró-labore; Depósito Judiciais; Impostos e Tributos Provisionados; Salários e Encargos Financeiros; Leasing e Despesas Antecipadas; Despesas Administrativas; Frete e Prêmios Seguro; Pagamentos Royalties, Honorários, Comissões vendas, adiantamentos e juros. 98

Pagamento a Fornecedores; Adiantamento a Fornecedores, Empregados e pró-labore; Depósito Judiciais; Impostos e Tributos Provisionados; Salários e Encargos Financeiros; Leasing e Despesas Antecipadas; Despesas Administrativas; Frete e Prêmios Seguro; Pagamentos Royalties, Honorários, Comissões vendas, adiantamentos e juros. 98.")

99

ATIVIDADE INVESTIMENTOS / DESINVESTIMENTOS

FLUXO DE CAIXA ATIVIDADE INVESTIMENTOS / DESINVESTIMENTOS RECEBIMENTOS PAGAMENTOS RESGATES APLIC.FINANC. ALIENACAO PARTICIPACOES ALIENACAO BENS AGIO ALIENACAO ACOES DIVIDENDOS RECEBIDOS RECEBIMENTO VENDA IMOBILIZADO AQUISICAO PARTICIPACAO ACIONARIA AQUISICAO DE BENS PESQUISA & DESENVOLVIMENTO E NOVOS PRODUTOS 99

100

ATIVIDADE DE FINANCIAMENTO

FLUXO DE CAIXA ATIVIDADE DE FINANCIAMENTO RECEBIMENTO PAGAMENTO APORTE DE CAPITAL FINANCIAMENTO L.P FINANCIAMENTO K GIRO DESCONTO DE TITULOS ADIANTAMENTO CONTRATO DE CAMBIO (ACC). DIVIDENDOS e JUROS SOBRE CAPITAL PRÓPRIO. EMPRESTIMO BANCÁRIO RESGATE DEBENTURES RESGATE DE ACOES PREMIO DEBENTURES LIQUIDACAO FINANCIAMENTOS DIVIDENDOS e JUROS SOBRE CAPITAL PRÓPRIO. 100

. DIVIDENDOS e JUROS SOBRE. CAPITAL PRÓPRIO. EMPRESTIMO BANCÁRIO. RESGATE DEBENTURES. RESGATE DE ACOES. PREMIO DEBENTURES. LIQUIDACAO FINANCIAMENTOS. DIVIDENDOS e JUROS SOBRE. CAPITAL PRÓPRIO")

101

Regime de Caixa Os fatos inerentes a, despesas, perdas, receitas e ganhos serão reconhecidos somente no efetivo período em que forem pagos ou recebidos. 101

102

Contabilidade Financeira

Regime de Caixa Ativo EP Passivo Caixa (1) (1) (2) DREx Receitas (2) Custos Despesas Operacionais somente efetivo embolso desembolso (1) (1) Investimentos (1) = Pagamentos ou Desembolsos; (2) = Recebimentos; 102

(1) (2) DREx. Receitas (2) Custos. Despesas Operacionais. somente efetivo. embolso desembolso. (1) (1) Investimentos. (1) = Pagamentos ou Desembolsos; (2) = Recebimentos; 102.")

103

Regime de Competência Os fatos inerentes a custos, despesas, perdas, receitas e ganhos deverão ser reconhecidos no efetivo período em que ocorreram. 103

104

Contabilidade Financeira

Regime de Competência EP Ativo Passivo Caixa Provisionamentos ou Contas a Pagar (1) (3) (4) Clientes ou Ctas a Receber (2) DREx Receitas Custos Despesas Operacionais (2) somente efetivo período em que ocorreram (1) (1) (1) e (2) = Provisões; (3) = Pagamentos; (4) = Recebimentos; 104

(3) (4) Clientes ou. Ctas a Receber. (2) DREx. Receitas. Custos. Despesas Operacionais. (2) somente efetivo. período em. que ocorreram. (1) (1) (1) e (2) = Provisões; (3) = Pagamentos; (4) = Recebimentos; 104.")

105

FLUXO DE CAIXA CONTÁBIL (DFC) REGIME DE CAIXA RETROSPECTIVO (Referente ao passado) DIRETO: foco na movimentação de ENTRADAS e SAÍDAS classificados como: OPERACIONAL, INVESTIMENTO e FINANCIAMENTO. INDIRETO: foco no LUCRO CONTÁBIL AJUSTADO (*). EX. DOAR (Demonstrativo de Origem e Aplicação de Recursos) FINANCEIRO REGIME DE CAIXA PERSPECTIVO (Expectativa Futura) DIRETO: foco nos procedimentos de projeções financeiras: 1ª Informações iniciais realizadas, Ativo e Passivo; 2ª Metas; 3ª DRE projetado; 4ª Fluxo de Caixa Projetado; e 5ª Informações finais projetadas. (*) Ênfase nos PARADIGMAS de Compatibilização e Dinâmica de Valores Circulantes.

. EX. DOAR (Demonstrativo. de Origem e Aplicação de Recursos) FINANCEIRO REGIME DE CAIXA PERSPECTIVO (Expectativa Futura) DIRETO: foco nos procedimentos de projeções financeiras: 1ª Informações. iniciais realizadas, Ativo e Passivo; 2ª Metas; 3ª DRE projetado; 4ª Fluxo de Caixa Projetado; e 5ª Informações finais projetadas. (*) Ênfase nos PARADIGMAS de Compatibilização e Dinâmica de Valores Circulantes.")

106

situação financeira. Classificando-se em três fluxos:

DEMONSTRATIVO FLUXO DE CAIXA - DFC Tem por objetivo prestar informações relevantes sobre as alterações efetuadas de Disponibilidades (Caixa; Bancos Conta Movimento; e Aplicações de Liquidez Imediata), em determinado período e sob o “Regime de Caixa”, promovendo a transparência da situação financeira. Classificando-se em três fluxos: Fluxo de Caixa Operacional; Fluxo de Caixa de Investimentos; e Fluxo de Caixa de Financiamento. Lei nº de 28/12/2007 106

, em determinado período e sob o Regime de Caixa , promovendo a transparência da. situação financeira. Classificando-se em três fluxos: Fluxo de Caixa Operacional; Fluxo de Caixa de Investimentos; e. Fluxo de Caixa de Financiamento. Lei nº de 28/12/")

107

Demonstração dos Fluxos de Caixa

(Base – CPC 3) Oferece as seguintes informações: 1º) Capacidade de a entidade gerar caixa e equivalentes de caixa; 2º) Fluxos superavitários ou deficitários; 3º) Necessidade de financiar o Capital de Giro; 4º) Como obtém os recursos e como os aplica; Nota: As decisões tomadas deriva da capacidade de gerar caixa e equivalentes de caixa, bem como o prazo e o nível de certeza de geração de tais recursos. 107

Oferece as seguintes informações: 1º) Capacidade de a entidade gerar caixa e equivalentes de caixa; 2º) Fluxos superavitários ou deficitários; 3º) Necessidade de financiar o Capital de Giro; 4º) Como obtém os recursos e como os aplica; Nota: As decisões tomadas deriva da capacidade de gerar caixa e. equivalentes de caixa, bem como o prazo e o nível de. certeza de geração de tais recursos")

108

Demonstração dos Fluxos de Caixa

(Base – CPC 3) A DFC é composta dos Fluxos de Caixa provenientes das atividades: OPERACIONAIS, de INVESTIMENTOS e de FINANCIAMENTO, oferecendo volatilidade de caixa e equivalentes de uma empresa e para fins de planejamento financeiro. Pela DFC o usuário identifica qual a atividade que está gerando caixa, e a que menos contribuiu para essa geração. 108

A DFC é composta dos Fluxos de Caixa provenientes das atividades: OPERACIONAIS, de INVESTIMENTOS e de FINANCIAMENTO, oferecendo volatilidade de caixa e equivalentes de uma empresa e. para fins de planejamento financeiro. Pela DFC o usuário identifica. qual a atividade que está gerando caixa, e a que menos contribuiu. para essa geração")

109

Demonstração dos Fluxos de Caixa (Base – CPC 3)

FLUXO DE CAIXA REALIZADO: Entende-se como sendo as movimentações reais de todas as ENTRADAS e SAÍDAS de recursos financeiros, via caixa e seus equivalentes, dentro de um determinado período de tempo. FLUXO DE CAIXA PROJETADO: Projeção, com base em metas, presente no orçamento empresarial, prevendo-se as RECEITAS e DESPESAS para um determinado período futuro. Identifica as insuficiências ou os excessos de recursos e a necessidade de novos Investimentos e financiamentos. 109

110

Demonstração dos Fluxos de Caixa

(Base – CPC 3) A Lei nº , de 28/12/2007 em linha com a norma internacional, contempla a substituição da Demonstração das Origens e Aplicação De Recursos (DOAR) pela Demonstração dos Fluxos de Caixa (DFC). Base CPC – 03 /IASB Internacional Accounting Standards Board – IAS7 Statement of Cash Flows. 110

A Lei nº , de 28/12/2007 em linha com a norma internacional, contempla a substituição da Demonstração das Origens e Aplicação. De Recursos (DOAR) pela Demonstração dos Fluxos de Caixa (DFC). Base CPC – 03 /IASB Internacional Accounting Standards Board – IAS7 Statement of Cash Flows")

111

DOAR DRE DFC Demonstração dos Fluxos de Caixa (Base – CPC 3)

DOAR X DRE X DFC DOAR A extinta DOAR a partir de 01/01/2008, trabalhava com a variação do CCL, ou seja, todas as contas do Ativo e Passivo Circulante Financeiro e Operacional e no Regime Competência; DRE A DRE contempla todas as transações operacionais e não operacionais realizada pela empresa, adotando para a sua apuração o Regime de Competência; DFC A DFC trabalha com grupo da Disponibilidades, Liquidez Imediata, adotando o Regime de Caixa, valores efetivamente recebidos e pagos. 111

112

Demonstração dos Fluxos de Caixa

(Base – CPC 3) OBRIGATORIEDADE: Companhias S A abertas e fechadas, economia Mista e Sociedade, Comandita por Ações e de Grande Porte (Ativo Total superior a R$ ,00 ou Receita Operacional Bruta Anual superior a R$ ,00) - Lei /2007 artigo 3º. DISPENSA: Não será obrigada à elaboração e publicação da DFC a Companhia Fechada com PL na data do Balanço imediatamente anterior inferior a R$ ,00. Ressalta-se que às demais sociedades LIMITADAS ou seja aquelas NÃO ENQUADRADAS como Grande Porte também estão dispensadas da confecção da DFC. Recomenda-se sua adoção pela importancia refletida na Gestão Financeira demonstrando a origem dos recursos e o destino de cada centavo desembolsado, possibilitando à avaliação do EQUILÍBRIO FINANCEIRO. 112

OBRIGATORIEDADE: Companhias S A abertas e fechadas, economia Mista e Sociedade, Comandita por Ações e. de Grande Porte (Ativo Total superior a R$ ,00 ou Receita Operacional. Bruta Anual superior a R$ ,00) - Lei /2007 artigo 3º. DISPENSA: Não será obrigada à elaboração e publicação da DFC a Companhia Fechada com PL na data. do Balanço imediatamente anterior inferior a R$ ,00. Ressalta-se que às demais. sociedades LIMITADAS ou seja aquelas NÃO ENQUADRADAS como Grande Porte. também estão dispensadas da confecção da DFC. Recomenda-se sua adoção pela. importancia refletida na Gestão Financeira demonstrando a origem dos recursos e. o destino de cada centavo desembolsado, possibilitando à avaliação do. EQUILÍBRIO FINANCEIRO")

113