Carregar apresentação

A apresentação está carregando. Por favor, espere

1

O potencial de crescimento brasileiro (revisitado) Regis Bonelli IEPE / Casa das Garças 25/04/2008

Regis Bonelli IEPE / Casa das Garças 25/04/2008")

2

Introdução Trabalho em elaboração, parceria com E. Bacha, continuação de anterior (2002) Apresentar e discutir métodos, aproximações e resultados preliminares –Séries de dados agregados são às vezes precárias –Mostrar um pouco mais dos detalhes por trás das estimativas para receber sugestões Cenários de possibilidades de crescimento Questões em aberto, temas em elaboração

Apresentar e discutir métodos, aproximações e resultados preliminares –Séries de dados agregados são às vezes precárias –Mostrar um pouco mais dos detalhes por trás das estimativas para receber sugestões Cenários de possibilidades de crescimento Questões em aberto, temas em elaboração.")

3

Hipóteses e bases de dados Função de produção Cobb-Douglas com retornos constantes, capital e trabalho A é a Produtividade Total dos Fatores, obtida residualmente (log - linear) Hipóteses, bases de dados, aproximações Ênfase na produtividade (PTF) Dados anuais desde o começo do sistema de Contas Nacionais

Hipóteses, bases de dados, aproximações Ênfase na produtividade (PTF) Dados anuais desde o começo do sistema de Contas Nacionais")

4

Utilização de capital (u) Qual uma boa medida para variável não observável u? Existem medidas diretas para a indústria, volátil Objetivo estimativa: Suavizar movimentos da utilização de capital na indústria, atividade mais volátil Sugestão - Média ponderada de 3 componentes: –agropecuária –“non-farm business” (indústria + comércio + transportes & comunicações + financeiro, etc) –“non-business” (governo, aluguéis, outros serviços, etc.)

– non-business (governo, aluguéis, outros serviços, etc.).")

5

u é uma média ponderada de 3 setores Agropecuária: trend passando pelos picos de produção (1949, 1961, 1981, 2003) (=1) “Non-farm business”: FGV indústria normalizado (1973 = 1) –(antes de 1968, aproximação B&B) “Non-business”: sempre plena (= 1) Ponderação: participação no VA (cf antigas, pb novas) Pesos mudam com o tempo Ex: agro peso máximo de 26% em 1952, 7% em 2007; non-farm business:44% em 1952, 63% em 2007

(=1) Non-farm business : FGV indústria normalizado (1973 = 1) –(antes de 1968, aproximação B&B) Non-business : sempre plena (= 1) Ponderação: participação no VA (cf antigas, pb novas) Pesos mudam com o tempo Ex: agro peso máximo de 26% em 1952, 7% em 2007; non-farm business:44% em 1952, 63% em 2007")

6

u (%)

")

7

Comparação com UTCAP FGV

8

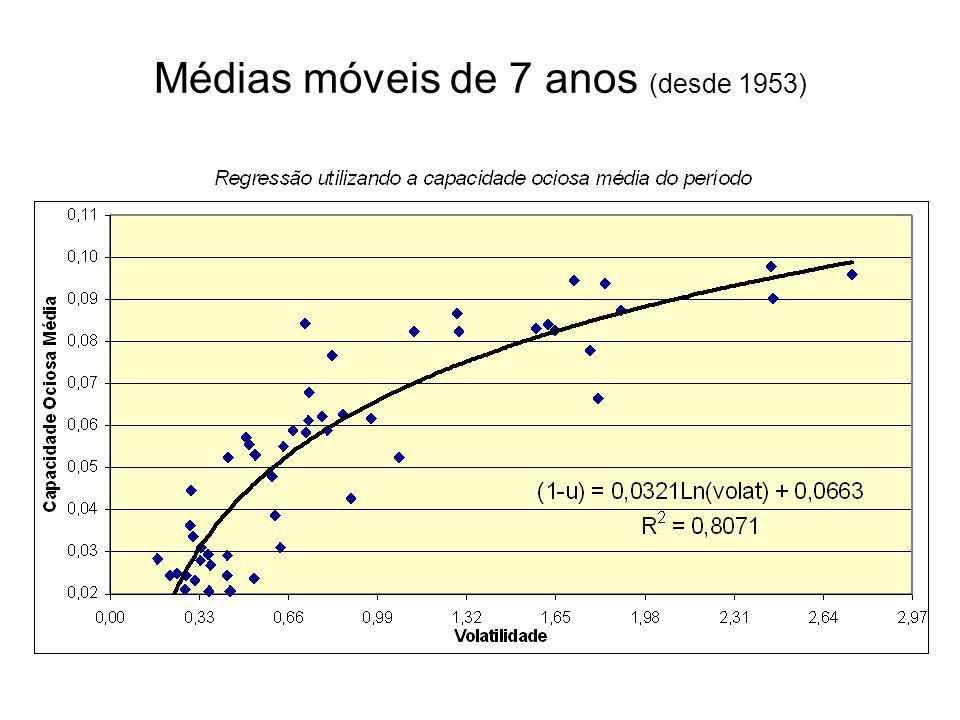

Obs. Muita variabilidade nas taxas médias de u por períodos Existe relação entre utilização de capital (capacidade) e volatilidade do crescimento do PIB? Aparentemente, sim (final)

e volatilidade do crescimento do PIB. Aparentemente, sim (final).")

9

Série do estoque de capital (K) Lucilene Morandi / IPEADATA até 2005 J. Ronaldo (2006) Estimativa 2007 método do estoque perpétuo (eterno) com depreciação de 4,5% e aumento da FBCF de 13,7% Distinção entre estoque no fim do ano e médio Estoque médio anual (média 31/12 anos consecutivos) Preços de 2000

Estimativa 2007 método do estoque perpétuo (eterno) com depreciação de 4,5% e aumento da FBCF de 13,7% Distinção entre estoque no fim do ano e médio Estoque médio anual (média 31/12 anos consecutivos) Preços de")

10

Taxas de crescimento do capital utilizado (u.Kmd)’

’")

11

Produtividade do Capital (v=Y/u.Kmd) (pró-cíclica?)

(pró-cíclica )")

12

Número de pessoas ocupadas (L) Censos Demográficos 1940-2000 (benchmarks) Até 1999: interpolação nos anos inter- censitários Baseada no crescimento da relação capital-trabalho (k = u.Kmd / L) entre censos –g {k[t]} = taxa de crescimento média de k inter-censos (por décadas) 2001 e 2002: Taxa de crescimento ocupação das Contas Nacionais 2003-2007: Taxa crescimento total pessoas ocupadas da nova PME 5,3%@1940-50 6,51950-60 4,21960-70 5,91970-80 0,591980-91 0,911991-00

![Número de pessoas ocupadas (L) Censos Demográficos (benchmarks) Até 1999: interpolação nos anos inter- censitários Baseada no crescimento da relação capital-trabalho (k = u.Kmd / L) entre censos –g {k[t]} = taxa de crescimento média de k inter-censos (por décadas) 2001 e 2002: Taxa de crescimento ocupação das Contas Nacionais : Taxa crescimento total pessoas ocupadas da nova PME 6, , , , ,](http://images.slideplayer.com.br/10/2765832/slides/slide_12.jpg "Número de pessoas ocupadas (L) Censos Demográficos (benchmarks) Até 1999: interpolação nos anos inter- censitários Baseada no crescimento da relação capital-trabalho (k = u.Kmd / L) entre censos –g {k[t]} = taxa de crescimento média de k inter-censos (por décadas) 2001 e 2002: Taxa de crescimento ocupação das Contas Nacionais : Taxa crescimento total pessoas ocupadas da nova PME 6, , , , ,")

13

Taxas de crescimento da ocupação (formal e informal, inclui sem rendimento)

")

14

Produtividade da mão de obra 1947-2007 (nível, preços de 2000) (Taxas: 4,11% 1948-1980; 0,82% 1991-2007) (pró-cíclica?)

(Taxas: 4,11% ; 0,82% ) (pró-cíclica )")

15

Questões adicionais Correção para o capital humano? Nessa versão, não Tratamento assimétrico (não se faz correção para a “qualidade” do capital) Não existe produtividade da mão de obra corrigida para levar em conta o capital humano Imputa parte da PTF ao fator trabalho (algo arbitrariamente): Pode distorcer resultados, dependendo do tratamento da escolaridade (proxy usual) e do crescimento diferenciado por grupos de escolaridade (exemplo seguinte)

Não existe produtividade da mão de obra corrigida para levar em conta o capital humano Imputa parte da PTF ao fator trabalho (algo arbitrariamente): Pode distorcer resultados, dependendo do tratamento da escolaridade (proxy usual) e do crescimento diferenciado por grupos de escolaridade (exemplo seguinte).")

16

Exemplo Força de trabalho = 100 milhões trabalhadores (66,4 não qualificados e 33,6 qualificados) Emprego não qualificado ÑQ permanece constante Emprego qualificado Q cresce 8% @ (+ - taxa dos trabalhadores com ensino médio, 1997-2005) Participação ÑQ na renda = 0,21 Participação Q na renda = 0,43 (total insumos trabalho = 0,64) Sem distinguir ÑQ e Q, insumos mão de obra crescem 1,83% (= 0,64 x 2,69%) L de 100 102,69 milhões Separando ÑQ e Q, insumos L crescem 3,44% (= 0,21 x 0 + 0,43 x 8%)

Emprego não qualificado ÑQ permanece constante Emprego qualificado Q cresce (+ - taxa dos trabalhadores com ensino médio, ) Participação ÑQ na renda = 0,21 Participação Q na renda = 0,43 (total insumos trabalho = 0,64) Sem distinguir ÑQ e Q, insumos mão de obra crescem 1,83% (= 0,64 x 2,69%) L de ,69 milhões Separando ÑQ e Q, insumos L crescem 3,44% (= 0,21 x 0 + 0,43 x 8%)")

17

Questão adicional Ponderações K (α) L (1-α) Participações na renda são as elasticidades

L (1-α) Participações na renda são as elasticidades")

18

Participação funcional da renda, 1990-2005 (%)

")

19

Participação funcional da renda (sugestão)

")

20

Elasticidades K ( α ) e L (1- α ) Gráfico anterior: últimos anos α = 0,47 (mas) –Cobb-Douglas estimada com Y/L = f(K/L) α = 0,7 –Incluindo produtividade mão de obra defasada α = 0,65 no LP (steady state) –Modelo em primeiras diferenças α = 0,69 Peso adotado: α = 0,5 (anos anteriores a 1990 α é um pouco mais alto)

e L (1- α ) Gráfico anterior: últimos anos α = 0,47 (mas) –Cobb-Douglas estimada com Y/L = f(K/L) α = 0,7 –Incluindo produtividade mão de obra defasada α = 0,65 no LP (steady state) –Modelo em primeiras diferenças α = 0,69 Peso adotado: α = 0,5 (anos anteriores a 1990 α é um pouco mais alto)")

21

Crescimento da Produtividade Total dos Fatores (A) em % (medida residual de eficiência produtiva)

em % (medida residual de eficiência produtiva)")

22

Decomposição do crescimento

23

Produtividade A é pró-cíclica?

24

Kaldor - Verdoorn Produtividade é pró-cíclica devido às economias de escala na indústria (especial, mas não unicamente) Parte da PTF seria devida (entre muitas outras coisas) às economias de escala, pois supusemos retornos constantes na função de produção Teste dessa hipótese não é trivial: correlacionar crescimento da produtividade e do PIB diretamente? Sugestão: usar capital e/ou mão de obra como proxy para o nível de atividade, para captar mudanças no ritmo de crescimento do nível de atividade Nível de investimento (FBCF)? Mão de obra não deu bons resultados

. Mão de obra não deu bons resultados.")

25

Regressões com capital u.K 1º 2º 3º Modelo em primeiras diferenças dos logaritmos: coeficiente de delta(u.Kmd) = 0,22 (erro padrão de 0,072)

= 0,22 (erro padrão de 0,072)")

26

Potencial de crescimento Função de produção (necessário projetar K, L e A) Exógenas Parâmetros Projeções condicionais Alternativas

Exógenas Parâmetros Projeções condicionais Alternativas")

27

Crescimento do capital Bacha & Bonelli K’ = s.u.v.(1/p) – δ –s taxa de poupança (FBCF) –u utilização de capital –v produtividade do capital –p preços relativos da FBCF (relação entre o deflator da FBCF e o do PIB) – δ taxa de depreciação

– δ –s taxa de poupança (FBCF) –u utilização de capital –v produtividade do capital –p preços relativos da FBCF (relação entre o deflator da FBCF e o do PIB) – δ taxa de depreciação")

28

Taxa poupança s (taxa FBCF)

")

29

Utilização de capital (u)

")

30

Produtividade do capital (v)

")

31

p (preços relativos da FBCF)

")

32

p últimos anos

33

Hipóteses para o crescimento do capital (5 anos) (Base: 2007) u aumenta de 0,963 para 0,97 ano inicial e fica constante v aumenta 1% ao ano (taxa de 2001-2007) p mantém valor de 2007 δ = 0,045 s ? Cenário base aumenta de 0,176 para 0,21

34

Resultados K : crescimento médio de 4,5% ao ano (estoque em 31.12)

")

35

Cenário base Função de produção: Hipóteses adicionais Produtividade: aumenta segundo equação apresentada (modelo auto-regressivo) L: cresce 2,5% ao ano PIB cresce 5,4% ao ano neste cenárioPIB cresce 5,4% ao ano neste cenário

L: cresce 2,5% ao ano PIB cresce 5,4% ao ano neste cenárioPIB cresce 5,4% ao ano neste cenário")

36

Cenários alternativos Hipóteses: v = 0,47 u = 0,97 Faixa de crescimento da PTF: 1,0 e 2,0% ao ano Aproximação linear Y’ = PTF’ + α.u.v.(Taxa de FBCF) + cte cte = (1- α)L’ – α.δ / (1 + t[uK]) cte = (1- α)L’ – α.δ / (1 + t[uK]) = – 0,005 (aprox.) = – 0,005 (aprox.)

![Cenários alternativos Hipóteses: v = 0,47 u = 0,97 Faixa de crescimento da PTF: 1,0 e 2,0% ao ano Aproximação linear Y’ = PTF’ + α.u.v.(Taxa de FBCF) + cte cte = (1- α)L’ – α.δ / (1 + t[uK]) cte = (1- α)L’ – α.δ / (1 + t[uK]) = – 0,005 (aprox.) = – 0,005 (aprox.)](http://images.slideplayer.com.br/10/2765832/slides/slide_36.jpg "Cenários alternativos Hipóteses: v = 0,47 u = 0,97 Faixa de crescimento da PTF: 1,0 e 2,0% ao ano Aproximação linear Y’ = PTF’ + α.u.v.(Taxa de FBCF) + cte cte = (1- α)L’ – α.δ / (1 + t[uK]) cte = (1- α)L’ – α.δ / (1 + t[uK]) = – 0,005 (aprox.) = – 0,005 (aprox.)")

37

Crescimento do PIB e Taxa de FBCF

38

Alternativas apresentadas destacam importâncias óbvias: Produtividade Taxa de investimento

39

Agenda para pesquisa futura / extensões 1.Aprofundar estudo determinantes da produtividade –Capital humano e produtividade –Produtividade e nível de atividade –Capital físico e produtividade 2.Função investimento 3.Produto potencial 4.Volatilidade do crescimento do PIB e utilização de capacidade (a seguir)

")

40

Volatilidade Y’ e utilização de capacidade u Volatilidade da taxa de crescimento do PIB (Y’) é dada pelo coeficiente de variação (CV) = desvio padrão/média de Y’ por períodos u como já definido

é dada pelo coeficiente de variação (CV) = desvio padrão/média de Y’ por períodos u como já definido")

41

Primeiros resultados (7 períodos)

")

42

Subdividindo períodos (9)

")

43

Períodos desde 1965

44

Médias móveis de 7 anos (desde 1953)

")

46

FIM

Apresentações semelhantes

Suponha uma economia que só produza dois bens finais (A e B). Considere os dados a seguir (VEJA PAGINA 11 APOSTILA):>")