Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Prof. ADELINO MENEGUZZO CONTADOR PROF.º UNIVERSITÁRIO – MESTRE CONSELHEIRO DO CRC MS

2

COMPETÊNCIAS EMPRESA = QUALITY SISTEMAS Possui política própria de relacionamento com o seu cliente com a Missão de: “Buscar continuamente a inovação, elevando o potencial da empresa na área de softwares para a gestão pública, unindo tecnologia e eficiência, auxiliando organizações e pessoas a alcançarem seu potencial pleno, expresso em qualidade, eficiência e bem-estar”.

3

COMPETÊNCIAS – PROF. ADELINO MENEGUZZO Como primeiro ato, converter as informações existentes em 2014, para as Normas de Contabilidade Aplicadas ao Setor Público. A Metodologia aplicada será a de utilizar o Sistema de Diário e Razão como meio de Sistema de Informações, do qual derivará todos os Relatórios de Prestação de Contas A Fonte de dados será coletada com base nos valores acumulados da Execução do Orçamento, relacionando os eventos que impactam o Patrimônio.

4

COMPETÊNCIAS – PROF. ADELINO MENEGUZZO No segundo ato, se frutificar a relação contratual, serão definidos EVENTOS, que serão meios de comunicação entre a Execução Orçamentária e a sua contabilização, a contabilização dos Fatos Administrativos, geradores de fenômenos Patrimoniais e os Atos de Controle Os Eventos deverão ser implantados de forma progressiva, atendendo sempre a demanda para a Consolidação das Contas Nacionais, isto é, com classificação até o 5º nível. A partir de então, com a participação dos Contadores, o desenvolvimento do PCASP além do 5º nível

5

METODOLOGIA DE CONVERSÃO EXECUÇÃO ORÇAMENTÁRIA Para o Exercício de 2014, somente serão reconhecidas as Receitas a partir do seu Segundo Estágio, para os que tenham adotado o Período de Corte em 2014. O reconhecimento das despesas não decorrentes do Estágio da Liquidação ou em Processo de Liquidação, também terão a necessidade, em grande parte, de ocorrer a partir do Período de Corte.

6

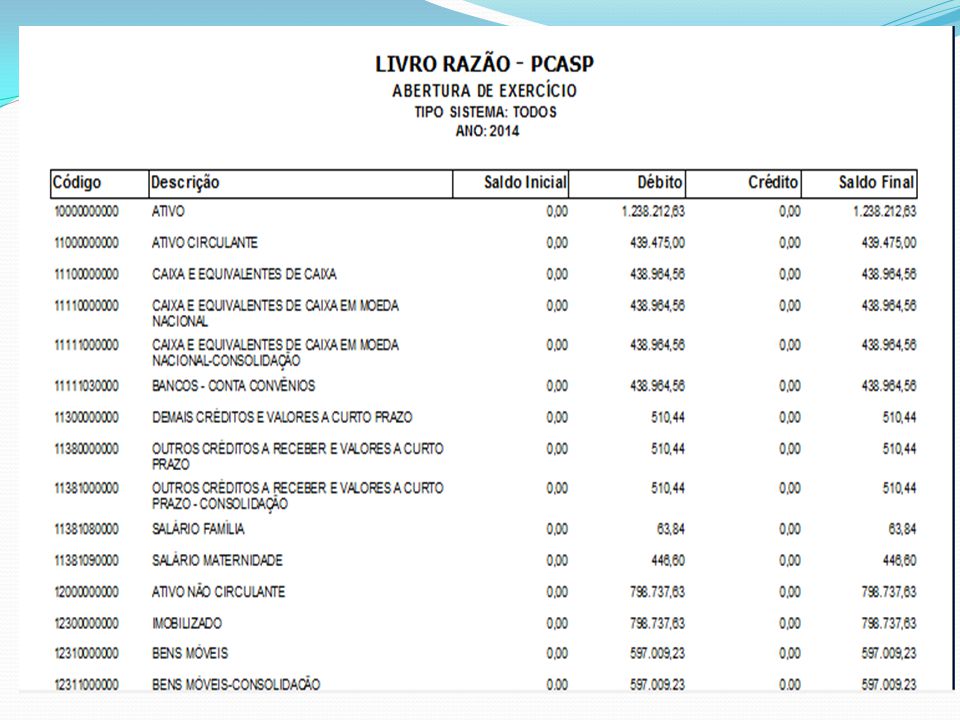

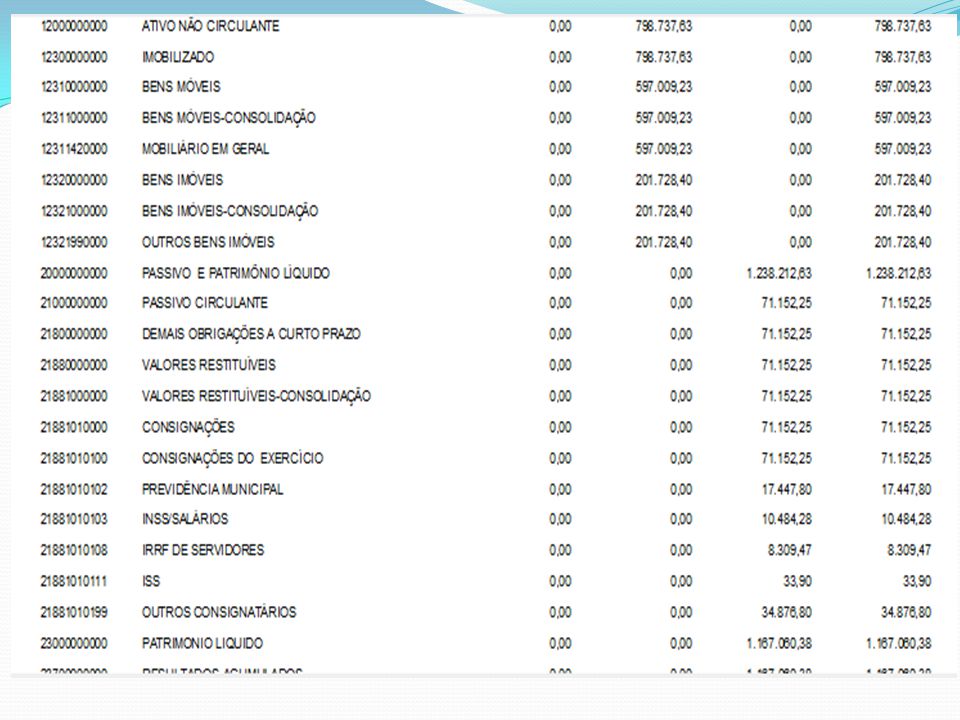

ADEQUAÇÃO DO BALANÇO DE 2013 PARA 2014 - DIÁRIO FUNDEB - BALANÇO DE ABERTURA DescriçãoPATRIMONIAL VALORES DÉBITOCRÉDITO DÉBITO Caixa e Equivalente de Caixa1.1.1.1.1.00.00 438.964,56 Adiantamentos Concedidos a Pessoal e a Terceiros1.1.3.1.1.00.00 510,44 Bens Móveis1.2.3.1.1.00.00 597.009,23 Bens Imóveis1.2.3.2.1.00.00 201.728,40 Encargos Sociais a Pagar -Intra 2.1.1.4.2.00.00 29.534,10 Encargos Sociais a Pagar - Inter - Município 2.1.1.4.5.00.00 27.579,44 Valores Restituíveis - IMPS 2.1.8.8.1.01.00 17.447,80 Valores Restituíveis - INSS 2.1.8.8.1.02.00 10.484,28 Valores Restituíveis - Ourtras Consignações 2.1.8.8.1.03.00 43.220,17 Superávit ou Déficits de Exercícios Anteriores 2.3.7.1.1.02.00 1.109.946,84 1.238.212,63

7

BALANÇO DE ABERTURA 2014 ATIVO ATIVO CIRCULANTE 439.475,00 Caixa e Equivalente de Caixa Caixa e Equivalente de Caixa em Moeda Nacional Caixa e Equivalente de Caixa em Moeda Nacional - Consolidado 438.964,56 Demais Créditos e Valores a Curto Prazo Adiantamentos Concedidos a Pessoal e a Terceiros Adiantamentos Concedidos a Pessoal e a Terceiros - Consolidado 510,44 ATIVO NÃO CIRCULANTE 798.737,63 Imobilizado Bens Móveis 597.009,23 Bens Imóveis 201.728,40 1.238.212,63 PASSIVO E PATRIMÔNIO LÍQUIDO PASSIVO CIRCULANTE 128.265,79 Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar a Curto Prazo Encargos Sociais a Pagar 57.113,54 Demais Obrigações a Curto Prazo Valores Restituíveis 71.152,25 PATRIMÔNIO LÍQUIDO 1.109.946,84 Resultados Acumulados Superávits e Déficits Acumulados 1.109.946,84 1.238.212,63

8

DIÁRIO DA EXECUÇÃO REALIZAÇÃPO ORÇAMENTÁERIA - RECETAPATRIMONIAL VALORES DÉBITOCRÉDITO R$ 1.3.2.5.01.021.1.1.1.1.00.004.4.5.1.1.00.00 24.029,12 1.7.2.4.01.001.1.1.1.1.00.00 4.5.2.2.4.00.00 3.476.871,74 REALIZAÇÃO DA DESPESA ORÇAMENTÁRIA - A PARTIR DA DESPESA LIQUIDADA EXECUÇÃO ORÇAMENTÁERIA PATRIMONIAL VALORES DÉBITOCRÉDITO R$ ORÇAMENTOINICIAL 4.110.400,00NÃO CRÉDITO SUPLEMENTAR 97.000,00NÃO EMPENHOS 3190.04 e 3190.11 2.517.649,17NÃO EMPENHOS 3190.13 455.698,52NÃO EMPENHOS 3190.16 25.527,69NÃO EMPENHOS 3390.39 148.764,00NÃO EMPENHOS 4490.51 308.790,86NÃO EMPENHOS 4490.52 12.952,00NÃO

9

DIÁRIO - LIQUIDAÇÃO REALIZAÇÃO DA DESPESA ORÇAMENTÁRIA - A PARTIR DA DESPESA LIQUIDADA EXECUÇÃO ORÇAMENTÁERIA PATRIMONIAL VALORES DÉBITOCRÉDITO R$ LIQUIDAÇÃO 3190.04 e 3190.11 2.517.649,173.1.1.1.1.00.002.1.1.1.1.00.00 1.986.986,56 Valores Restituíveis - IMPS 3.1.1.1.1.00.002.1.8.8.1.01.00 139.333,12 Valores Restituíveis - INSS 3.1.1.1.1.00.002.1.8.8.1.02.00 98.093,32 Valores Restituíveis - Outras Consignações 3.1.1.1.1.00.002.1.8.8.1.03.00 293.236,17 LIQUIDAÇÃO 3190.13 -IMPS 242.060,173.1.2.2.1.00.002.1.1.4.2.00.00 242.060,17 LIQUIDAÇÃO 3190.13 -INSS 213.638,353.1.2.2.1.00.002.1.1.4.5.00.00 213.638,35 LIQUIDAÇÃO 3190.16 25.527,693.1.3.1.1.00.002.1.1.1.1.00.00 25.527,69 LIQUIDAÇÃO 3390.39 133.887,603.3.2.3.1.00.002.1.3.1.1.00.00 133.887,60 LIQUIDAÇÃO 4490.51 263.714,451.2.3.2.1.00.002.1.3.1.1.00.00 263.714,45 LIQUIDAÇÃO 4490.52 12.952,001.2.3.1.1.00.002.1.3.1.1.00.00 12.952,00

10

PAGAMENTOS, RETENÇÕES E ADIANTAMENTOS REALIZAÇÃO DA DESPESA ORÇAMENTÁRIA - A PARTIR DA DESPESA LIQUIDADA EXECUÇÃO ORÇAMENTÁERIA PATRIMONIAL VALORES DÉBITOCRÉDITO R$ PAGAMENTO 3190.04 e 3190.11 2.517.649,172.1.1.1.1.00.001.1.1.1.1.00.00 1.986.986,56 Valores Restituíveis - IMPS 2.1.8.8.1.01.001.1.1.1.1.00.00 145.075,51 Valores Restituíveis - INSS 2.1.8.8.1.02.001.1.1.1.1.00.00 96.107,16 Valores Restituíveis - Ourtras Consignações 2.1.8.8.1.03.001.1.1.1.1.00.00 295.887,58 LIQUIDAÇÃO 3190.13 -IMPS 221.511,902.1.1.4.2.00.001.1.1.1.1.00.00 221.511,90 LIQUIDAÇÃO 3190.13 -INSS 184.666,722.1.1.4.5.00.001.1.1.1.1.00.00 184.666,72 PAGAMENTO 3190.16 25.527,692.1.1.1.1.00.001.1.1.1.1.00.00 25.527,69 PAGAMENTO 3390.39 119.011,202.1.3.1.1.00.001.1.1.1.1.00.00 119.011,20 PAGAMENTO 4490.51 263.714,452.1.3.1.1.00.001.1.1.1.1.00.00 263.714,45 PAGAMENTO 4490.52 12.952,002.1.3.1.1.00.001.1.1.1.1.00.00 12.952,00 PAGAMENTO DE ADIANTAMENTODE SALÁRIO 1.1.3.1.1.00.001.1.1.1.1.00.00 44.009,54 PAGAMENTO PENSÃO ALIMENTÍCIA 1.1.3.1.1.00.001.1.1.1.1.00.00 1.130,00

11

ADIANTAMENTOS, RECUPERAÇÕES E PAGAMENTOS REALIZAÇÃO DA DESPESA ORÇAMENTÁRIA - A PARTIR DA DESPESA LIQUIDADA EXECUÇÃO ORÇAMENTÁERIA PATRIMONIAL VALORES DÉBITOCRÉDITO R$ PAGAMENTO DE SALÁRIO FAMÍLIA - CLT 1.1.3.1.1.00.001.1.1.1.1.00.00 3.671,68 PAGAMENTO DE SALÁRIO MATERNIDADE - CLT 1.1.3.1.1.00.001.1.1.1.1.00.00 594,08 RECUPERAÇÃO DE ADIANTAMENTO DE SALÁRIO 1.1.1.1.1.00.001.1.3.1.1.00.00 418,01 RECUPERAÇÃO PENSÃO ALIMENTÍCIA 1.1.1.1.1.00.001.1.3.1.1.00.00 847,50 RECUPÉRAÇÃO DE SALÁRIO FAMÍLIA 1.1.1.1.1.00.001.1.3.1.1.00.00 330,92 RECUPERAÇÃO DE SALÁRIO FAMÍLIA - CLT 1.1.1.1.1.00.001.1.3.1.1.00.00 3.379,94 RECUPERAÇÃO DE SALÁRIO MATERNIDADE - CLT 1.1.1.1.1.00.001.1.3.1.1.00.00 446,60 REDCUPERAÇÃO DE ADIANTAMENTO DE SALÁRIO 1.1.1.1.1.00.001.1.3.1.1.00.00 434,40 RECUPERAÇÃO PENSÃO ALIMENTÍCIA 1.1.1.1.1.00.001.1.3.1.1.00.00 282,50 PAGAMENTO DE RESTOS PROCESSADOS - IMPS 2.1.1.4.2.00.001.1.1.1.1.00.00 29.534,10 PAGAMENTO DE RESTOS PROCESSADOS - INSS 2.1.1.4.5.00.001.1.1.1.1.00.00 27.579,44

14

PERÍODO DE CORTE Estabelecer um período de corte e padronizar os procedimentos contábeis no Município aos três níveis de governo, com o objetivo de orientar e dar apoio à gestão patrimonial na forma estabelecida na Lei Complementar nº 101, de 2000, Lei de Responsabilidade Fiscal; Atender a necessidade de elaborar as demonstrações contábeis consolidadas e padronizadas com base no Plano de Contas Aplicado ao Setor Público, a ser utilizado por todos os entes da Federação a partir de 2014, conforme o disposto no art. 1º da Portaria nº 753, de 21 de dezembro de 2012, do Ministério da Fazenda;

15

MEDIDAS PARA O PERÍODO DE CORTE DECRETO OU PORTARIA que determine implantar e desenvolver os Procedimentos contábeis conforme as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, – NBC t 16.1 a NBC T 16.11 e de acordo com as competências do órgão central do Sistema de Contabilidade Federal, estabelecidas no art. 7º do Decreto nº 6.976, de 2009, complementadas pelas atribuições definidas no art. 18 da Lei nº 10.180, de 2001, e nos incisos XXI, XXII e XXIII do art. 21 do Anexo I do Decreto nº 7.482, de 16 de maio de 2011, adotar seguinte cronograma de ações durante o exercício de 2014, evidenciando os seguintes aspectos que seguem, em ordem cronológica a critério do Poder Executivo Municipal Cada Órgão ou Setor responsável disponibilizará, dentro de um prazo após da data da publicação deste instrumento, em meio eletrônico a partir dos Programas de Processamento de Dados Integrado com a Contabilidade do Município, os dados sistematizados, com indicação do responsável, conforme normas técnicas a seguir :

16

SETOR TRIBUTÁRIO Está sob a responsabilidade solidária na Gestão Tributária do Município, juntamente com o Secretário de Finanças e com o Prefeito Municipal, o encarregado do Setor tributário para: Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência; Reconhecimento, mensuração, evidenciação e baixa da dívida ativa, incluindo os respectivos ajustes para perdas, levando-se em consideração o conceito de Ativo para definição de baixa; Proceder a identificação das unidades de créditos tributários, de responsabilidade do Setor Tributário, assim como os juros, as multa e outras obrigações; Disponibilizar as informações atualizadas sob sua responsabilidade ao Setor de Contabilidade ao final de cada mês, adotando os seguintes critérios; O lançamento direto ou de ofício é o lançamento feito unilateralmente pela autoridade administrativa, sem intervenção do contribuinte; Lançamento por declaração ou misto, que é o lançamento feito pela autoridade administrativa, com a colaboração do próprio contribuinte ou de uma terceira pessoa obrigada por lei a prestar informações sobre a matéria de fato indispensável a sua efetivação; Lançamento por homologação ou lançamento feito pelo próprio contribuinte, e apenas posteriormente verificado pela autoridade pública; Apresentar relatório de baixas, contendo as razões e todos os meios administrativos e judiciais utilizados em sua cobrança frustrada; Apresentar Relatório de Gestão Tributária ao final de cada exercício, indicando as ações realizadas que possam expressar a plena Gestão do Setor sob sua responsabilidade; O responsável pelo setor tributário é o responsável para constituir o crédito, conforme o artigo 142 do Código Tributário Nacional. A responsabilidade de controle dos Tributos será de seu responsável, e as notificações do Tribunal de Contas sobre a gestão Tributária serão respondidas por ele.

17

SETOR DE PATRIMÔNIO Instituição, por meio de decreto ou portaria, de comissão de inventário reavaliação de bens, e seus integrantes, ou contratação de empresa especializada para emissão de laudos técnicos. A comissão de inventário reavaliação de bens, e seus integrantes, ou contratação de empresa especializada para emissão de laudos técnicos será constituída de forma híbrida, contendo um Presidente com Responsabilidade Geral de Controle de Patrimônio, acompanhado de um Membro nomeado em cada Secretaria, que por sua vez nomeara um Membro em cada setor; Os membros híbridos não serão exclusivos na atividade de controle de patrimônio, competência única do Presidente da Comissão, que será o responsável pelo Patrimônio do Município; Os membros híbridos serão os responsáveis por setor, que terão sob sua responsabilidade a guarda dos bens de utilização para a realização das atividades do setor. Os membros híbridos de controle de patrimônio serão responsáveis perante a gestão municipal, para evidenciar a situação de todos quantos, que de qualquer modo administrem ou guardem bens do município que a ele pertença ou que ao responsável sejam confiados e que esteja sob a sua responsabilidade. A transferência de bens móveis a outro setor, a transferência de bens inservíveis ao setor e transferidos ao controle central e a baixa por serem considerados inservíveis também será de responsabilidade dos membros híbridos de controle patrimonial, que deverá apresentar justificativas para os seus atos; Todos os bens extraviados e fora de controle dos membros híbridos serão considerados de responsabilidade dos membros híbridos que deverá ser responsabilizado pela sua não existência.

18

SETOR DE PATRIMÔNIO Faz-se necessários para adequação gradual dos bens públicos registrados à valores atualizados para reconhecimento, mensuração e evidenciação dos bens móveis, imóveis e intangíveis, que a cada final de exercício os bens móveis sejam avaliados a valor justo. O controle de bens imóveis, com a realização do devido registro de imóveis em Cartório e sua avaliação a valor justo, será de responsabilidade do responsável pelo Patrimônio do Município, identificado como Presidente da Comissão de Inventário de bens móveis e imóveis. Os bens móveis e imóveis deverão ser identificados por meio de seus Termos de Responsabilidade e Controle, com a designação de setor e responsabilidade, identificação e vida útil de sua utilização, preço de aquisição ajustado a valor justo e a devida depreciação. A responsabilidade de controle dos bens móveis e imóveis será de seu responsável geral ou híbrido, conforme o caso e as notificações do Tribunal de Contas sobre a gestão de Patrimônio serão respondidas por ele.

19

SETOR DE ALMOXARIFADO Reconhecimento, mensuração e evidenciação dos bens de consumo, utilizando a metodologia de preço justo para a reavaliação dos bens estocados a cada final de exercício, observando o Órgão de Gestão conforme segue: Um Almoxarifado dos Órgãos de Atividade meio, assim definidos o Gabinete do Prefeito, Secretaria de Administração e Finanças; Um almoxarifado para o Fundo Municipal de Saúde de Farmácia Básica; um almoxarifado para a atividade meio da Saúde Municipal; Um almoxarifado central para a Secretaria de Educação;Um almoxarifado central para a Assistência Social;Um almoxarifado central para a Secretaria de Obras. A cada final do mês o responsável pelo almoxarifado encaminhará por meio eletrônico o movimento de seu almoxarifado, utilizando a seguinte metodologia: Indicando a quantidade de aquisições e seus respectivos valores unitários e totais, classificados segundo a metodologia de controle do setor; Estabelecer métodos de controle segundo a natureza dos bens de consumo, observando, no controle de ingresso, a data de validade para a sua acomodação; Consumir o produto pelo método PEPS – Primeiro que entra é o Primeiro que sai e registrar a sua baixa pelo preço médio, para informar seu consumo em quantidade e valor a Contabilidade central. A responsabilidade de controle do almoxarifado será de seu responsável e as notificações do Tribunal de Contas sobre a gestão de Almoxarifado serão respondidas por ele.

20

SETOR DE GESTÃO DE PESSOAS Controle da Gestão de Pessoas por Órgão e Unidade, separando a Folha de Pagamento por Centros de Custo, com identificação por unidades administrativas; As unidades administrativas serão divididas segundo a operação administrativa de cada órgão, identificando no mínimo a Educação segundo as exigências do SIOPE e da Saúde o SIOPS e das exigências do Tribunal de Contas do Estado para as Secretarias de Saúde e da Secretaria de Educação. Para os demais Órgãos, segundo as suas necessidades legais e estruturais. Encaminhar até o último dia útil, o resumo da folha de pagamento, segundo a estrutura proposta no item XV, com indicação dos valores dos vencimentos e seus respectivos encargos, devidamente liquidados com a indicação da matrícula ou CPF do responsável pela liquidação, para apropriação na Contabilidade Central. Reconhecimento, mensuração e evidenciação das obrigações e provisões por competência; Apresentar, segundo a estrutura proposta no item XV, as férias vencidas e não concedidas até a data de 31.12.2013, com os valores devidos e seus respectivos encargos, para provisão na Contabilidade Central; Apresentar, segundo a estrutura proposta no item XV, as férias proporcionais e o 13º proporcional dos meses do exercício de 2014, com valores reais devidos e seus respectivos encargos, para provisão na Contabilidade Central; Por ocasião da concessão de férias, o responsável pelo setor onde atua o funcionário deverá solicitar com antecedência Empenho da despesa e assim que se consumar o ato de concessão deverá apresentar liquidação da despesa, com indicação de sua matrícula ou CPF, para encaminhamento de registro na Contabilidade Central de Empenho Apropriação (liquidação) e pagamento. O mesmo procedimento ocorrerá por ocasião da realização do benefício do 13º salário.

e pagamento. O mesmo procedimento ocorrerá por ocasião da realização do benefício do 13º salário..")

21

FINANÇAS E CONTABILIDADE SETOR DE ORÇAMENTO E FINANÇAS Aplicação do Plano de Contas, detalhado no nível exigido para a consolidação das contas nacionais; Aplicação das Fontes de Recursos segundo a Instrução Normativa 35 do TCE, alterada pela IN 36; Aplicar o conceito de Contabilidade por Responsabilidade no Processo de elaboração e execução do Orçamento; SETOR DE CONTABILIDADE Registro de fenômenos econômicos, resultantes ou independentes da execução orçamentária, tais como depreciação, amortização, exaustão; Aplicação do Plano de Contas, detalhado no nível exigido para a consolidação das contas nacionais; Demais aspectos patrimoniais previstos no Manual de Contabilidade Aplicada ao Setor Público. Desenvolver, em conjunto com as Empresas fornecedoras dos Programas de Contabilidade, todos as Demonstrações Contábeis previstas nas NBC Ts 16.1 a 16.10;

22

RESPONSABILIDADE DA LIQUIDAÇÃO DA DESPESA O procedimento de liquidação da despesa, dos bens e serviços adquiridos pelo Município, deverá ser realizado por competência profissional do Servidor Público ou profissional contratado, que tenha conhecimento específico sobre os bens ou serviços contratados (mecânico para veículos, profissional de informática para computador, farmacêutico para remédios etc.), com indicação de sua matrícula ou CPF do responsável liquidante, para encaminhamento de registro na Contabilidade Central de Empenho Apropriação (liquidação) e pagamento

, com indicação de sua matrícula ou CPF do responsável liquidante, para encaminhamento de registro na Contabilidade Central de Empenho Apropriação (liquidação) e pagamento")

23

CONTADOR GERAL DO MUNICÍPIO O Contador Geral do Município, responsável pela evidenciação dos procedimentos contábeis, observará o Manual de Contabilidade Aplicada ao Setor Público, observará as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBC TSP, aprovadas pelas Resoluções do Conselho Federal de Contabilidade – CFC, adotará o Plano de Contas Aplicado ao Setor Público, elaborará as Demonstrações Contábeis Aplicadas ao Setor Público, a partir do Exercício financeiro do Período de Corte (2014), estabelecido pelo Decreto ou Portaria.

, estabelecido pelo Decreto ou Portaria.")

24

METODOLOGIA DE CONVERSÃO As operações realizadas por meio da Execução Orçamentária estão sendo contabilizadas a partir de cada Natureza das EXECUÇÃO ORÇAMENTÁRIA Os eventos não orçamentários serão escriturados pelo Contador Responsável, por meio de Nota de Lançamento, por não ter derivação de eventos a partir da Execução do Orçamento EVENTOS NÃO ORÇAMENTÁRIOS Os valores pagos antecipadamente terão seus registros, em 2014 pelos seus efetivos reconhecimentos e pagamentos, assim como os valores retidos de terceiros – Consignações. DIREITOS A RESTITUIR E CONSIGNAÇÕES

25

NOTA DE LANÇAMEN TO A Nota de lançamento terá o mesmo caráter de registro, a mesma fidedignidade de uma Nota de Liquidação, de uma Nota de Empenho e de uma Gui de Recolhimento. A fidedignidade do Registro Contábil corre sob a responsabilidade do Contabilista (Contador e ou Técnico em Contabilidade). A responsabilidade da Tecnologia da Informação, que disponibilização a Plataforma dos Programas de Contabilidade e de Gestão de Patrimônio, Gestão Tributária, Gestão de Pessoas, Gestão Financeira, Gestão Orçamentária e de Gestão de Frotas e da dar meios seguros de que os registros dos Atos e Fatos Administrativos indiquem o Agente de operação, a data, a operação e ou alterações e consultas.

. A responsabilidade da Tecnologia da Informação, que disponibilização a Plataforma dos Programas de Contabilidade e de Gestão de Patrimônio, Gestão Tributária, Gestão de Pessoas, Gestão Financeira, Gestão Orçamentária e de Gestão de Frotas e da dar meios seguros de que os registros dos Atos e Fatos Administrativos indiquem o Agente de operação, a data, a operação e ou alterações e consultas..")

26

DEMONSTRAÇÕES CONTÁBEIS As Demonstrações Contábeis serão o resultado das ações de Gestão contabilizadas pelo Contador Responsável. O Contador deverá cumprir as obrigações pertinentes ao de sua profissão, que são as de evidenciar o Patrimônio da Organização em que foi contratado. Todas as Demonstrações Contábeis serão geradas a partir do Razão Contábil, alimentado pelo Diário, que é resultado de cada lançamento decorrente dos Fatos Administrativos para o Sistema Patrimonial, dos Atos e Fatos Administrativos para o Sistema Orçamentário e de Controle. A relação com o TI é de que este Grupo Profissional dê suporte pleno para a realização efetiva de todos os registros dos Atos e Fatos Administrativos.

27

PARA REFLETIR "Conserve os olhos fixos num ideal sublime e lute sempre pelo que desejares, pois só os fracos desistem e só quem luta é digno da vida."

Apresentações semelhantes