Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Jerre Mandian Araujo Porto Alegre, outubro de 2011. SUBSTITUIÇÃO TRIBUTÁRIA ATUALIZAÇÃO EM ISS SUBSTITUIÇÃO TRIBUTÁRIA ATUALIZAÇÃO EM ISS

2

ÍNDICE DE ASSUNTOS Site da Prefeitura / Smf Cursos e palestras Hierarquia legal Imunidade/ isenção Certidão Negativa Incidência e fato gerador Sujeito passivo Nota fiscal Retenção de empresas do Simples Nacional Base de cálculo Município onde é devido o Issqn Alíquotas Substituição tributária CPOM Lista de serviços tributáveis

3

SITE DA FAZENDA NA INTERNET

4

CURSOS E PALESTRAS

6

HIERARQUIA LEGAL LEI CONSTITUCIONAL: É a maior na hierarquia e tem como finalidade definir e limitar competências tributárias. Ela não cria ou institui arrecadações, apenas as autoriza, estabelecendo as condições ou limites de sua criação. LEI COMPLEMENTAR: Tem com função completar a lei constitucional, nos casos em que esta, expressamente determinar – CTN, LC 116/03 LEI ORDINÁRIA: Cria, majora, reduz ou ou extingue tributos, define fato gerador, sujeito passivo, alíquotas, base de cálculo, penalidades e benefícios fiscais. DECRETO: Define como as autoridades administrativa devem executar as leis tributárias, geralmente conhecidos como regulamentos

7

IMUNIDADE/ ISENÇÃO IMUNIDADE: É a vedação total ao poder de tributar, imposta por norma constitucional, de modo que sobre determinados fatos, pessoas ou categorias de pessoas não possa incidir lei ordinária de tributação. ISENÇÃO: É um benefício fiscal que consiste na dispensa da exigibilidade de determinado tributo, nos termos expressamente previstos em lei.

8

CERTIDÃO NEGATIVA DE DÉBITO Art. 205. A lei poderá exigir que a prova da quitação de determinado tributo, quando exigível, seja feita por certidão negativa, expedida à vista de requerimento do interessado, que contenha todas as informações necessárias à identificação de sua pessoa, domicílio fiscal e ramo de negócio ou atividade e indique o período a que se refere o pedido. Parágrafo único. A certidão negativa será sempre expedida nos termos em que tenha sido requerida e será fornecida dentro de 10 (dez) dias da data da entrada do requerimento na repartição.

dias da data da entrada do requerimento na repartição..")

9

EMISSÃO DA CERTIDÃO GERAL DE DÉBITOS TRIBUTÁRIOS

10

INCIDÊNCIA E FATO GERADOR Decreto nº 15.416, de 20 de dezembro de 2006 INCIDÊNCIA: Art. 3º Estão sujeitos à incidência do ISSQN os serviços constantes da lista anexa. § 1º Ressalvadas as exceções expressas na lista anexa, os serviços nela mencionados não ficam sujeitos ao ICMS, ainda que sua prestação envolva o fornecimento de mercadorias FATO GERADOR: Art. 6º É fato gerador do ISSQN a prestação dos serviços constantes da lista anexa, ainda que esses não se constituam na atividade preponderante do prestador.

11

SUJEITO PASSIVO CONTRIBUINTE E RESPONSÁVEL LEI 5.172/66 – CÓDIGO TRIBUTÁRIO NACIONAL Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária. Parágrafo único. O sujeito passivo da obrigação principal diz-se: I - contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador; II - responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei.

12

SUJEITO PASSIVO CONTRIBUINTE E RESPONSÁVEL LEI 5.172/66 – CÓDIGO TRIBUTÁRIO NACIONAL Art. 122. Sujeito passivo da obrigação acessória é a pessoa obrigada às prestações que constituam o seu objeto. Art. 123. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de tributos, não podem ser opostas à Fazenda Pública, para modificar a definição legal do sujeito passivo das obrigações tributárias correspondentes.

13

SUJEITO PASSIVO- CONTRIBUINTE Decreto nº 15.416, de 20 de dezembro de 2006 Art. 31 O contribuinte do imposto é o prestador dos serviços constantes da lista anexa. Art. 32 Para fins deste Regulamento, considera-se como profissional autônomo todo aquele que fornece o seu trabalho, em nome próprio, a clientes eventuais e sem vínculo empregatício. Parágrafo único. No caso de auxílio de outro profissional de mesma qualificação, o trabalho descaracteriza-se de pessoal e a tributação será efetuada com base no preço do serviço. Art. 33 As empresas públicas e as sociedades de economia mista, bem como suas subsidiárias, são contribuintes nas mesmas condições das demais pessoas jurídicas.

14

NOTA FISCAL DE SERVIÇO OBRIGATORIEDADE DE EMISSÃO DO DOCUMENTO FISCAL Verificar qual o serviço foi prestado, analisando a descrição do fato gerador informado na Nota Fiscal de Serviços ou outro documento previsto na Legislação do Município de Porto Alegre. Decreto nº 15.416, de 20 de dezembro de 2006 Art. 163 A emissão de documentos fiscais é obrigatória para as prestações de serviços constantes da lista anexa. Art. 164 O contribuinte deverá emitir um documento fiscal para cada operação, independente da solicitação ou não do tomador do serviço. § 1º A emissão será imediata à ocorrência do fato gerador do imposto, observado o disposto no artigo 12. § 2º O profissional autônomo não poderá emitir nota fiscal de serviços.

15

NOTA FISCAL DE SERVIÇO DISPENSA DE EMISSÃO DO DOCUMENTO FISCAL Art. 165 Estão dispensados da emissão de documentos fiscais: I – os bancos e as instituições financeiras; II – os serviços de transporte intramunicipal de passageiros, realizados por meio de ônibus ou trem; III – os serviços de transporte de passageiros, realizados por meio de táxi-lotação; IV – as empresas concessionárias de telecomunicações e de energia elétrica, quando os serviços com incidência para o ISSQN constarem em nota fiscal específica, regulamentada pelo Fisco Estadual, e forem cobrados conjuntamente na conta telefônica ou de energia elétrica; V – quando disposto na concessão de regime especial. * Base de cálculo presumida – art. 87 Decreto 15.416/06

16

NOTA FISCAL DE SERVIÇO ELEMENTOS OBRIGATÓRIOS NO DOCUMENTO FISCAL Art. 168 A Nota Fiscal de Serviços deverá conter os seguintes campos impressos pelo estabelecimento gráfico: I – denominação da espécie; II – número; III – número da via e sua destinação; IV – nome empresarial, endereço, inscrição municipal e CNPJ do emitente; V – nome empresarial e CNPJ do estabelecimento gráfico; VI – número de ordem do primeiro e último documento impresso e número da AIDF; VII – data limite para emissão;

17

NOTA FISCAL DE SERVIÇO ELEMENTOS OBRIGATÓRIOS NO DOCUMENTO FISCAL VIII – indicações e espaços para preenchimento dos seguintes dados: a) data de emissão; b) nome, endereço, CNPJ ou CPF do tomador dos serviços; c) discriminação dos serviços e respectivos preços; d) valor total; e) retenções; f) valor líquido. Parágrafo único. Outras indicações de interesse do contribuinte poderão constar nos documentos fiscais

18

NOTA FISCAL DE SERVIÇO Art. 169 A NFS deverá ser confeccionada conforme o modelo constante do anexo II. § 1º Na prestação dos serviços referidos nos subitens 7.02, 7.03, 7.05, 7.19 e 7.20 da lista anexa, a NFS seguirá o modelo constante do anexo III. (CONSTRUÇÃO CIVIL) § 2º Para fornecimento à pessoa física, exceto para os serviços referidos no § 1º, a NFS poderá ser confeccionada em modelo simplificado. § 3º O modelo simplificado deverá conter os mesmos campos referidos no artigo 168, com exceção do endereço do tomador dos serviços, das retenções legais e do valor líquido. § 4º O contribuinte que utilizar os modelos referidos nos §§ 1° e 2° também poderá, opcionalmente, utilizar estes para a prestação dos demais serviços.

§ 2º Para fornecimento à pessoa física, exceto para os serviços referidos no § 1º, a NFS poderá ser confeccionada em modelo simplificado. § 3º O modelo simplificado deverá conter os mesmos campos referidos no artigo 168, com exceção do endereço do tomador dos serviços, das retenções legais e do valor líquido. § 4º O contribuinte que utilizar os modelos referidos nos §§ 1° e 2° também poderá, opcionalmente, utilizar estes para a prestação dos demais serviços..")

19

NOTAS FISCAIS ANEXO II NOTA FISCAL DE SERVIÇOS Nº Xª VIA – Data da emissão:......./......./....... - Data limite para emissão: dd/mm/aaa Nome empresarial do emitente: Endereço: Inscrição Municipal CNPJ Nome: CNPJ ou CPF: Endereço: Discriminação dos Serviços, Preço Total Retenções Alíquota Valor ISSQN por substituição tributária Valor Líquido Estabelecimento gráfico - CNPJ: Nome empresarialAIDF xx/ano – De xxxx a xxxx (1ª e última nota impressa referente a AIDF)

.")

20

NOTAS FISCAIS ANEXO II

21

NOTAS FISCAIS ANEXO III NOTA FISCAL DE SERVIÇOS Nº Xª VIA –Data da emissão:......./......./....... – Data limite para emissão: dd/mm/aaa Nome empresarial do emitente: Inscrição Municipal – CNPJ Nome: CNPJ ou CPF: 1.Endereço: 2.Endereço da obra: 3.Expediente único: 4.Discriminação dos Serviços Preço Total 1.Valor 2.Deduções 3.Materiais 4.Presumida 5.Real 6.Subempreitadas 7.Base de cálculo do ISSQN 8.Retenções 9.Alíquota 10.Valor 11.ISSQN por substituição tributária 12.Valor líquido 13.Estabelecimento gráfico CNPJ: – Nome empresarial AIDF – De xxxx a xxxx (1ª e última nota impressa referente a AIDF )

.")

22

NOTAS FISCAIS ANEXO III

23

NOTA FISCAL DE SERVIÇO § 5º Por interesse do contribuinte, poderá ser acres- cida a respectiva fatura à NFS. § 6º Na prestação dos serviços referidos nos subitens 9.02 (turismo), 12.13 (produção de eventos), 17.06 (propaganda) e 33.01(despachantes) da lista anexa, a NFS poderá ser confeccionada na forma do modelo constante do anexo IV. § 7º Na NFS referida no § 6º, os comprovantes das despesas reembolsadas pelo tomador do serviço deverão estar em nome deste.

, (produção de eventos), (propaganda) e 33.01(despachantes) da lista anexa, a NFS poderá ser confeccionada na forma do modelo constante do anexo IV. § 7º Na NFS referida no § 6º, os comprovantes das despesas reembolsadas pelo tomador do serviço deverão estar em nome deste..")

24

NOTAS FISCAIS ANEXO IV ANEXO IV NOTA FISCAL DE SERVIÇOS Nº XXX Xª VIA – Data da emissão:– Data limite para emissão: Nome empresarial do emitente: Endereço: Inscrição Municipal – CNPJ Nome: CNPJ ou CPF: Endereço: DISCRIMINAÇÃO DOS SERVIÇOS PREÇO(1) TOTAL RETENÇÕES LEGAIS ALÍQUOTA VALOR ISSQN por substituição tributária(2) TOTAL REEMBOLSO DAS DESPESAS DE TERCEIROS Nº Doc.VALOR (3) TOTAL (1-2+3) VALOR LÍQUIDO Estabelecimento gráfico CNPJ: – Nome empresarial AIDF – De (1ª e última nota impressa referente a AIDF)

TOTAL RETENÇÕES LEGAIS ALÍQUOTA VALOR ISSQN por substituição tributária(2) TOTAL REEMBOLSO DAS DESPESAS DE TERCEIROS Nº Doc.VALOR (3) TOTAL (1-2+3) VALOR LÍQUIDO Estabelecimento gráfico CNPJ: – Nome empresarial AIDF – De (1ª e última nota impressa referente a AIDF)")

25

NOTAS FISCAIS ANEXO IV

26

NOTA FISCAL DE SERVIÇO Art. 183 A descrição dos serviços prestados deverá ser feita de forma objetiva, utilizando expressões que melhor a identifique dentre os subitens da lista anexa. § 1º Outras informações a respeito da prestação do serviço poderão constar no documento fiscal, desde que não prejudique a clareza da operação e o fim a que se propõe a emissão do mesmo. § 2º O destaque do imposto nos documentos fiscais constitui mera indicação de controle, exceto na hipótese de substituição tributária. Art. 191 O contribuinte que emitir documento fiscal ou equivalente onde constar serviços com enquadramento em alíquotas diferenciadas, fica obrigado a discriminar a receita bruta para cada alíquota, sob pena de incidência da maior. DESCRIÇÃO DO SERVIÇO REALIZADO NO DOCUMENTO FISCAL

27

NOTA FISCAL DE SERVIÇO Art. 184 No caso de substituição tributária, o prestador do serviço deverá informar, para fins de apuração da base de cálculo, o valor das deduções legais, a alíquota e o respectivo imposto. *sn Parágrafo único. Presume-se não retido o valor do imposto não informado no documento fiscal, a título de substituição tributária. INFORMAÇÕES NO DOCUMENTO FISCAL SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA

28

NOTA FISCAL DE SERVIÇO RESOLUÇÃO CGSN nº 10, DE 28 DE JUNHO DE 2007 DOCUMENTOS FISCAIS Art. 2º As ME e as EPP optantes pelo Simples Nacional utilizarão, conforme as operações e prestações que realizarem, os documentos fiscais, inclusive os emitidos por meio eletrônico, autorizados pelos entes federativos onde possuírem estabelecimento. § 1º Relativamente à prestação de serviços sujeita ao Imposto sobre Serviços de Qualquer Natureza (ISS) as ME e as EPP optantes pelo Simples Nacional utilizarão a Nota Fiscal de Serviços, conforme modelo aprovado e autorizado pelo Município, ou Distrito Federal, ou outro documento fiscal autorizado conjuntamente pelo Estado e pelo Município da sua circunscrição fiscal. EMISSÃO DE DOCUMENTOS FISCAIS PELOS PRESTADORES DE SERVIÇOS OPTANTES PELO SIMPLES NACIONAL

as ME e as EPP optantes pelo Simples Nacional utilizarão a Nota Fiscal de Serviços, conforme modelo aprovado e autorizado pelo Município, ou Distrito Federal, ou outro documento fiscal autorizado conjuntamente pelo Estado e pelo Município da sua circunscrição fiscal. EMISSÃO DE DOCUMENTOS FISCAIS PELOS PRESTADORES DE SERVIÇOS OPTANTES PELO SIMPLES NACIONAL.")

29

NOTA FISCAL DE SERVIÇO § 2° A utilização dos documentos fiscais fica condicionada à inutilização dos campos destinados à base de cálculo e ao imposto destacado, de obrigação própria... constando, no campo destinado às informações complementares ou, em sua falta, no corpo do documento, por qualquer meio gráfico indelével, as expressões: DOCUMENTO EMITIDO POR ME OU EPP OPTANTE PELO SIMPLES NACIONAL § 6º Na prestação de serviço sujeito ao ISS, cujo imposto for de responsabilidade do tomador, o emitente fará a indicação alusiva à base de cálculo e ao imposto devido no campo próprio ou, em sua falta, no corpo do documento fiscal utilizado na prestação.. EMISSÃO DE DOCUMENTOS FISCAIS PELOS PRESTADORES DE SERVIÇOS OPTANTES PELO SIMPLES NACIONAL

30

INSTRUÇÃO NORMATIVA SMF Nº 10/2009 A autorização de impressão, a impressão e a emissão de documentos fiscais de serviço destinados ao uso do Microempreendedor Individual (MEI) estabelecido no Município de Porto Alegre, far-se-á de acordo com o disposto nesta Instrução. Aplicam-se ao MEI as disposições constantes nos arts. 170 a 173 e 175 a 190 do Decreto nº 15.416, de 20 de dezembro de 2006. A quantidade de documentos fiscais de serviço autorizada para uso do MEI fica limitada em 50 (cinquenta) documentos por (AIDF). O estabelecimento gráfico imprimirá os documentos fiscais autorizados com observância ao disposto no caput e do modelo constante no anexo desta Instrução. EMISSÃO DE DOCUMENTOS FISCAIS PELOS PRESTADORES DE SERVIÇOS OPTANTES PELO SIMPLES NACIONAL - MEI NOTA FISCAL DE SERVIÇO

documentos por (AIDF). O estabelecimento gráfico imprimirá os documentos fiscais autorizados com observância ao disposto no caput e do modelo constante no anexo desta Instrução. EMISSÃO DE DOCUMENTOS FISCAIS PELOS PRESTADORES DE SERVIÇOS OPTANTES PELO SIMPLES NACIONAL - MEI NOTA FISCAL DE SERVIÇO.")

31

DOCUMENTO FISCAL DE SERVIÇO - MEI

32

RETENÇÃO NA FONTE EMPRESA OPTANTE PELO SIMPLES NACIONAL Com a edição da Lei Complementar nº 128, de 19/12/2008, alterando a Lei Complementar nº 123/2006, foram introduzidas novas regras sobre os serviços sujeitos à retenção na fonte quando prestados por Microempresa ou Empresa de Pequeno Porte optante pelo SIMPLES NACIONAL. A alíquota a incidir sobre a receita bruta na fonte deverá ser informada no documento fiscal e corresponderá ao percentual de ISS, para a faixa de receita bruta a que a ME ou a EPP estiver sujeita no mês anterior ao da prestação. Para mais detalhes, consultar o § 2º do art. 3º da Resolução CGSN nº 51, de 22.12.2008.

33

RETENÇÃO NA FONTE EMPRESA OPTANTE PELO SIMPLES NACIONAL Art. 313-A O contribuinte que aderir ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar Federal n° 123, de 14 de dezembro de 2006, não poderá gozar de nenhuma isenção, redução de base de cálculo ou qualquer outro tipo de benefício fiscal disposto na legislação deste município referente ao ISSQN e será tributado pela alíquota aplicável através das regras daquela Lei Complementar Federal e não pela disciplinada neste Decreto.

, instituído pela Lei Complementar Federal n° 123, de 14 de dezembro de 2006, não poderá gozar de nenhuma isenção, redução de base de cálculo ou qualquer outro tipo de benefício fiscal disposto na legislação deste município referente ao ISSQN e será tributado pela alíquota aplicável através das regras daquela Lei Complementar Federal e não pela disciplinada neste Decreto..")

34

Lei Complementar nº 123/2006 Art. 18 (...)... § 6º No caso dos serviços previstos no § 2º do art. 6º da Lei Complementar nº 116, de 31 de julho de 2003, prestados pelas microempresas e pelas empresas de pequeno porte, o tomador do serviço deverá reter o montante correspondente na forma da legislação do município onde estiver localizado, observado o disposto no § 4º do art. 21 desta Lei Complementar. (Redação dada pela Lei Complementar nº 128, de 2008) Art. 21 (...)... § 4º A retenção na fonte de ISS das microempresas ou das empresas de pequeno porte optantes pelo Simples Nacional somente será permitida se observado o disposto no art. 3º da Lei Complementar nº 116, de 31 de julho de 2003, e deverá observar as seguintes normas: (Redação dada pela Lei Complementar nº 128, de 19 de dezembro de 2008) Novas Regras para Retenção na Fonte do ISS

Art. 21 (...)... § 4º A retenção na fonte de ISS das microempresas ou das empresas de pequeno porte optantes pelo Simples Nacional somente será permitida se observado o disposto no art. 3º da Lei Complementar nº 116, de 31 de julho de 2003, e deverá observar as seguintes normas: (Redação dada pela Lei Complementar nº 128, de 19 de dezembro de 2008) Novas Regras para Retenção na Fonte do ISS.")

35

Art. 21 (...) §4º (...) I - a alíquota aplicável na retenção na fonte deverá ser informada no documento fiscal e corresponderá ao percentual de ISS previsto nos Anexos III, IV ou V desta Lei Complementar para a faixa de receita bruta a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês anterior ao da prestação; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) II - na hipótese de o serviço sujeito à retenção ser prestado no mês de início de atividades da microempresa ou empresa de pequeno porte, deverá ser aplicada pelo tomador a alíquota correspondente ao percentual de ISS referente à menor alíquota prevista nos Anexos III, IV ou V desta Lei Complementar; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) III - na hipótese do inciso II deste parágrafo, constatando-se que houve diferença entre a alíquota utilizada e a efetivamente apurada, caberá à microempresa ou empresa de pequeno porte prestadora dos serviços efetuar o recolhimento dessa diferença no mês subseqüente ao do início de atividade em guia própria do Município; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) Novas Regras para Retenção na Fonte do ISS

§4º (...) I - a alíquota aplicável na retenção na fonte deverá ser informada no documento fiscal e corresponderá ao percentual de ISS previsto nos Anexos III, IV ou V desta Lei Complementar para a faixa de receita bruta a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês anterior ao da prestação; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) II - na hipótese de o serviço sujeito à retenção ser prestado no mês de início de atividades da microempresa ou empresa de pequeno porte, deverá ser aplicada pelo tomador a alíquota correspondente ao percentual de ISS referente à menor alíquota prevista nos Anexos III, IV ou V desta Lei Complementar; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) III - na hipótese do inciso II deste parágrafo, constatando-se que houve diferença entre a alíquota utilizada e a efetivamente apurada, caberá à microempresa ou empresa de pequeno porte prestadora dos serviços efetuar o recolhimento dessa diferença no mês subseqüente ao do início de atividade em guia própria do Município; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) Novas Regras para Retenção na Fonte do ISS.")

36

Art. 21(...) §4º (...) IV - na hipótese de a microempresa ou empresa de pequeno porte estar sujeita à tributação do ISS no Simples Nacional por valores fixos mensais, não caberá a retenção a que se refere o caput deste parágrafo; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) V - na hipótese de a microempresa ou empresa de pequeno porte não informar a alíquota de que tratam os incisos I e II deste parágrafo no documento fiscal, aplicar-se-á a alíquota correspondente ao percentual de ISS referente à maior alíquota prevista nos Anexos III, IV ou V desta Lei Complementar; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) VI - não será eximida a responsabilidade do prestador de serviços quando a alíquota do ISS informada no documento fiscal for inferior à devida, hipótese em que o recolhimento dessa diferença será realizado em guia própria do Município; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) VII - o valor retido, devidamente recolhido, será definitivo, não sendo objeto de partilha com os municípios, e sobre a receita de prestação de serviços que sofreu a retenção não haverá incidência de ISS a ser recolhido no Simples Nacional. (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) Novas Regras para Retenção na Fonte do ISS

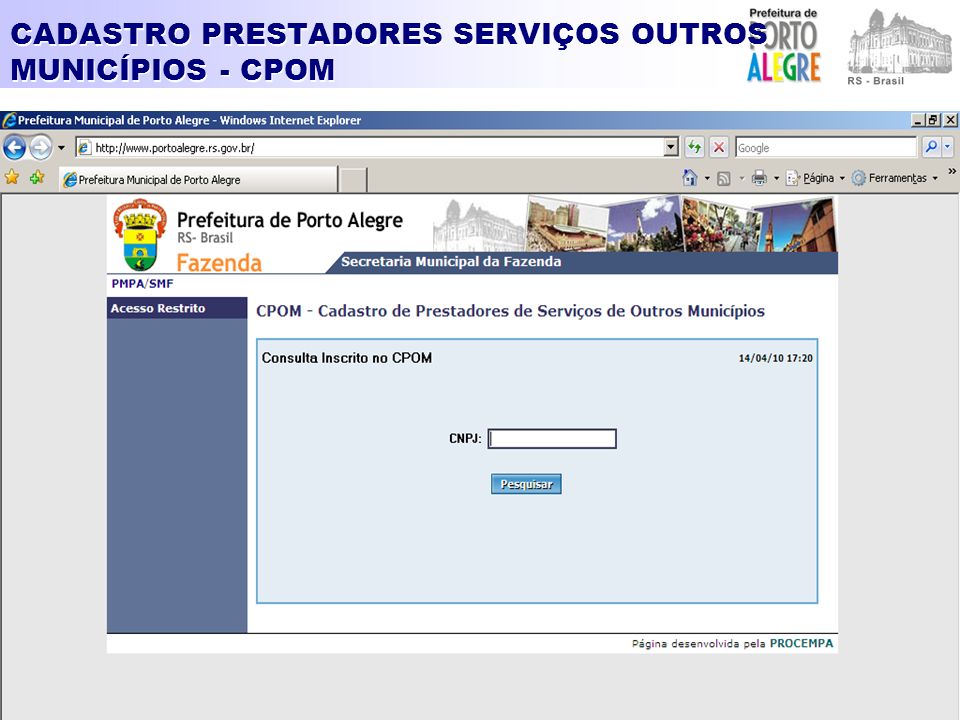

§4º (...) IV - na hipótese de a microempresa ou empresa de pequeno porte estar sujeita à tributação do ISS no Simples Nacional por valores fixos mensais, não caberá a retenção a que se refere o caput deste parágrafo; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) V - na hipótese de a microempresa ou empresa de pequeno porte não informar a alíquota de que tratam os incisos I e II deste parágrafo no documento fiscal, aplicar-se-á a alíquota correspondente ao percentual de ISS referente à maior alíquota prevista nos Anexos III, IV ou V desta Lei Complementar; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) VI - não será eximida a responsabilidade do prestador de serviços quando a alíquota do ISS informada no documento fiscal for inferior à devida, hipótese em que o recolhimento dessa diferença será realizado em guia própria do Município; (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) VII - o valor retido, devidamente recolhido, será definitivo, não sendo objeto de partilha com os municípios, e sobre a receita de prestação de serviços que sofreu a retenção não haverá incidência de ISS a ser recolhido no Simples Nacional. (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) Novas Regras para Retenção na Fonte do ISS.")

37

Art. 21(...) §4º (...)... § 4º-A. Na hipótese de que tratam os incisos I e II do § 4º, a falsidade na prestação dessas informações sujeitará o responsável, o titular, os sócios ou os administradores da microempresa e da empresa de pequeno porte, juntamente com as demais pessoas que para ela concorrerem, às penalidades previstas na legislação criminal e tributária. (Incluído pela Lei Complementar nº 128, de 19 de dezembro de 2008) § 5º O Comitê Gestor regulará o modo pelo qual será solicitado o pedido de restituição ou compensação dos valores do Simples Nacional recolhidos indevidamente ou em montante superior ao devido. Novas Regras para Retenção na Fonte do ISS

§ 5º O Comitê Gestor regulará o modo pelo qual será solicitado o pedido de restituição ou compensação dos valores do Simples Nacional recolhidos indevidamente ou em montante superior ao devido. Novas Regras para Retenção na Fonte do ISS.")

38

Revenda de Mercadorias Prestação de Serviços Observar filiais

39

AUTORIZAÇÃO DE EMISSÃO DE DOCUMENTO FISCAL PRAZO DE VALIDADE DA AIDF Art. 190 O prazo para a emissão da NFS é de 04 (quatro) anos, a contar da data de autorização da respectiva AIDF. Parágrafo único. Findo o prazo referido no caput, o contribuinte deverá apresentar ao Fisco, em até 60 (sessenta) dias, os documentos fiscais ainda não emitidos, a fim de serem destruídos, fato este que será levado a termo.

anos, a contar da data de autorização da respectiva AIDF. Parágrafo único. Findo o prazo referido no caput, o contribuinte deverá apresentar ao Fisco, em até 60 (sessenta) dias, os documentos fiscais ainda não emitidos, a fim de serem destruídos, fato este que será levado a termo..")

40

LEGISLAÇÃO TRIBUTÁRIA DO ISS BASE DE CÁLCULO DO ISSQN Art. 53 A base de cálculo do imposto é o preço do serviço. § 1º Considera-se preço do serviço, para os efeitos deste artigo: I – na prestação de serviços a que se referem os subitens 7.02 e 7.05 (LC584/07) da lista anexa: a) o montante da receita bruta, não incluído o valor dos materiais fornecidos pelo prestador dos serviços, deduzido o valor referente às subempreitadas já tributadas pelo imposto; b) o total dos honorários, quando sob o regime de administração; c) a receita presumida, por opção do prestador dos serviços, assegurada a dedução das subempreitadas já tributadas pelo imposto.

da lista anexa: a) o montante da receita bruta, não incluído o valor dos materiais fornecidos pelo prestador dos serviços, deduzido o valor referente às subempreitadas já tributadas pelo imposto; b) o total dos honorários, quando sob o regime de administração; c) a receita presumida, por opção do prestador dos serviços, assegurada a dedução das subempreitadas já tributadas pelo imposto..")

41

LEGISLAÇÃO TRIBUTÁRIA DO ISS BASE DE CÁLCULO DO ISSQN Art. 53 A base de cálculo do imposto é o preço do serviço. (...) III – na prestação de serviços das agências operadoras de turismo, o preço cobrado, deduzidos os valores referentes às passagens e diárias de hospedagem, vinculadas aos programas de viagens e excursões da própria agência, desde que, devidamente comprovadas; IV – na prestação de serviços a que se referem os subitens 6.01 e 6.02 da lista anexa, o montante da receita bruta, deduzida do valor dos materiais diretamente aplicados no tratamento e excluída a parcela de receita repassada por profissionais autônomos locatários de espaço no estabelecimento, a título de aluguel; VII – nos demais casos, o montante da receita bruta

III – na prestação de serviços das agências operadoras de turismo, o preço cobrado, deduzidos os valores referentes às passagens e diárias de hospedagem, vinculadas aos programas de viagens e excursões da própria agência, desde que, devidamente comprovadas; IV – na prestação de serviços a que se referem os subitens 6.01 e 6.02 da lista anexa, o montante da receita bruta, deduzida do valor dos materiais diretamente aplicados no tratamento e excluída a parcela de receita repassada por profissionais autônomos locatários de espaço no estabelecimento, a título de aluguel; VII – nos demais casos, o montante da receita bruta.")

42

LEGISLAÇÃO TRIBUTÁRIA DO ISS MUNICÍPIO ONDE É DEVIDO O ISSQN (ART. 3º LC. 116/03) DECRETO Nº 15.416/06 Art. 14 O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador. Parágrafo único. Constitui exceção ao disposto no caput a prestação dos seguintes serviços, cujo imposto será devido no local: I – do estabelecimento do tomador ou intermediário de serviço ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso do serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; II – da instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.05 da lista anexa;

DECRETO Nº /06 Art. 14 O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador. Parágrafo único. Constitui exceção ao disposto no caput a prestação dos seguintes serviços, cujo imposto será devido no local: I – do estabelecimento do tomador ou intermediário de serviço ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso do serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; II – da instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.05 da lista anexa;.")

43

LEGISLAÇÃO TRIBUTÁRIA DO ISS III – da execução da obra, no caso dos serviços descritos nos subitens 7.02 e 7.19 da lista anexa; IV – da demolição, no caso dos serviços descritos no subitem 7.04 da lista anexa; V – das edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.05 da lista anexa; VI – da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer, no caso dos serviços descritos no subitem 7.09 da lista anexa; VII – da execução da limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10 da lista anexa ; MUNICÍPIO ONDE É DEVIDO O ISSQN (ART. 3º LC. 116/03)

.")

44

LEGISLAÇÃO TRIBUTÁRIA DO ISS VIII – da execução da decoração e jardinagem, do corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da lista anexa; IX – do controle e tratamento de efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista anexa; X – do florestamento, reflorestamento, semeadura, adubação e congêneres, no caso dos serviços descritos no subitem 7.16 da lista anexa; XI – da execução de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.17 da lista anexa; XII – da limpeza e dragagem, no caso dos serviços descritos no subitem 7.18 da lista anexa; MUNICÍPIO ONDE É DEVIDO O ISSQN (ART. 3º LC. 116/03)

.")

45

LEGISLAÇÃO TRIBUTÁRIA DO ISS XIII – onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no subitem 11.01 da lista anexa; XIV – dos bens ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso dos serviços descritos no subitem 11.02 da lista anexa; XV – do armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem 11.04 da lista anexa; XVI – da execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos serviços descritos nos subitens do item 12, exceto o 12.13 da lista anexa; XVII – do Município onde está sendo executado o transporte, no caso dos serviços descritos pelo subitem 16.01 da lista anexa; MUNICÍPIO ONDE É DEVIDO O ISSQN (ART. 3º LC. 116/03)

.")

46

LEGISLAÇÃO TRIBUTÁRIA DO ISS XVIII – do estabelecimento do tomador de mão-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos pelo subitem 17.05 da lista anexa; XIX – da feira, exposição, congresso ou congênere, a que se referir o planejamento, organização e administração, no caso dos serviços descritos pelo subitem 17.10 da lista anexa; XX – do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos serviços descritos pelo item 20 da lista anexa. MUNICÍPIO ONDE É DEVIDO O ISSQN (ART. 3º LC. 116/03)

.")

47

LEGISLAÇÃO TRIBUTÁRIA DO ISS ALÍQUOTAS DO ISS APLICÁVEIS EM PORTO ALEGRE Sobre a base de cálculo será aplicada a alíquota de 5% (cinco por cento) para os serviços referidos na lista anexa. § 1º Constituem exceção ao disposto acima, quando se aplicará uma alíquota VARIÁVEL aos serviços realizados pelos centros de contato – contact centers –, com a interveniência do usuário ou destinatário final do serviço, tais como atendimento ao cliente, televendas, telemarketing, pesquisas de mercado, suporte técnico, ouvidoria, recuperação de créditos e confirmação de cadastro, por meio de contato telefônico, da Web, de chat ou e-mail, observado o número de empregados que o prestador dos serviços possua no Município de Porto Alegre.

48

LEGISLAÇÃO TRIBUTÁRIA DO ISS ALÍQUOTAS DO ISS APLICÁVEIS EM PORTO ALEGRE Art. 96 Sobre a base de cálculo será aplicada a alíquota de 5% (cinco por cento) para os serviços referidos na lista anexa. § 1º Constituem exceção ao disposto no caput os seguintes serviços, quando se aplicará a alíquota de: I – 2% (dois por cento): a) análise e desenvolvimento de sistemas, programação, elaboração de programas de computadores; licenciamento ou cessão de direito de uso de programas de computação; assessoria e consultoria em informática; suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados, planejamento, confecção, manutenção e atualização de páginas eletrônicas, hospedagem de páginas, servidores e aplicações, gerenciamento e distribuição de listas e mensagens;

para os serviços referidos na lista anexa. § 1º Constituem exceção ao disposto no caput os seguintes serviços, quando se aplicará a alíquota de: I – 2% (dois por cento): a) análise e desenvolvimento de sistemas, programação, elaboração de programas de computadores; licenciamento ou cessão de direito de uso de programas de computação; assessoria e consultoria em informática; suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados, planejamento, confecção, manutenção e atualização de páginas eletrônicas, hospedagem de páginas, servidores e aplicações, gerenciamento e distribuição de listas e mensagens;.")

49

LEGISLAÇÃO TRIBUTÁRIA DO ISS ALÍQUOTAS DO ISS APLICÁVEIS EM PORTO ALEGRE I – 2% (dois por cento): c) arrendamento mercantil ("leasing"); d) representação comercial; e) manutenção de aeronaves e seus componentes; f) hospitais, clínicas, sanatórios, laboratórios de análises clínicas e anatomia patológica, clínicas de fisioterapia, ambulatórios, pronto socorro, manicômios, casa de saúde, de repouso e recuperação, de bancos de sangue, leite, pele, olhos e congêneres, todos relativos à saúde humana; g) serviços de educação de ensino superior tipificados no subitem 8.01 da lista de serviços, mediante convênio.

: c) arrendamento mercantil ( leasing ); d) representação comercial; e) manutenção de aeronaves e seus componentes; f) hospitais, clínicas, sanatórios, laboratórios de análises clínicas e anatomia patológica, clínicas de fisioterapia, ambulatórios, pronto socorro, manicômios, casa de saúde, de repouso e recuperação, de bancos de sangue, leite, pele, olhos e congêneres, todos relativos à saúde humana; g) serviços de educação de ensino superior tipificados no subitem 8.01 da lista de serviços, mediante convênio.")

50

LEGISLAÇÃO TRIBUTÁRIA DO ISS ALÍQUOTAS DO ISS APLICÁVEIS EM PORTO ALEGRE I – 2% (dois por cento): h) 7.03 – Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia, i)7.19 – Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo. j) 7.20 – Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres.

7.20 – Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres..")

51

LEGISLAÇÃO TRIBUTÁRIA DO ISS ALÍQUOTAS DO ISS APLICÁVEIS EM PORTO ALEGRE II – 2,5% (dois inteiros e cinqüenta centésimos por cento): a) higiene e limpeza (subitem 7.10), vigilância ou segurança de pessoas e bens, portaria e recepção; b) transporte seletivo, realizado nos termos da Lei Municipal nº 8.133, de 12 de janeiro de 1998, ( taxi lotação) c) transporte coletivo, realizado através de ônibus, em linhas regulares.

: a) higiene e limpeza (subitem 7.10), vigilância ou segurança de pessoas e bens, portaria e recepção; b) transporte seletivo, realizado nos termos da Lei Municipal nº 8.133, de 12 de janeiro de 1998, ( taxi lotação) c) transporte coletivo, realizado através de ônibus, em linhas regulares.")

52

LEGISLAÇÃO TRIBUTÁRIA DO ISS ALÍQUOTAS DO ISS APLICÁVEIS EM PORTO ALEGRE II – 2,5% (dois inteiros e cinqüenta centésimos por cento): d) 13.05- Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia. De 01/01/10 a 31/12/10 e)14.05 (Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer) De 01/01/10 a 31/12/10

14.05 (Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer) De 01/01/10 a 31/12/10.")

53

LEGISLAÇÃO TRIBUTÁRIA DO ISS ALÍQUOTAS DO ISS APLICÁVEIS EM PORTO ALEGRE III – 3% (três por cento): c) ginástica, dança, esportes, natação, artes marciais e demais atividades físicas; d) agenciamento, corretagem ou intermediação de seguros; e) serviços dos subitens 10.08 e 17.06 da lista anexa; 10.08-agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios. 17.06-propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários f) serviços do subitem 14.04 da lista anexa. 14.04- recauchutagem ou regeneração de pneus

serviços do subitem da lista anexa recauchutagem ou regeneração de pneus.")

54

LEGISLAÇÃO TRIBUTÁRIA DO ISS ALÍQUOTAS DO ISS APLICÁVEIS EM PORTO ALEGRE IV – 4% (quatro por cento): a) serviços dos subitens 7.02, 7.04, 7.05 da lista de serviços; b) intermediação e administração imobiliária; c) serviços listados no inciso II do artigo 49, quando prestados por sociedade que não atenda aos requisitos dos incisos VI ou VII do mesmo artigo. Art. 98 A alíquota efetiva, calculada sobre o valor da prestação do serviço, não poderá ser inferior a 2% (dois por cento) desta, exceto para os serviços enquadráveis nos subitens 7.02, 7.04 e 7.05 da lista anexa.

desta, exceto para os serviços enquadráveis nos subitens 7.02, 7.04 e 7.05 da lista anexa..")

55

TABELA DE SERVIÇOS E ALÍQUOTAS (*) Alterações introduzidas pela LC 632/09 (**) Alterações introduzidas pela LC 633 e 634/09, (***) Exceto o item 1.03. (****) Alterações introduzidas pela LC 607/08, fixando a alíquota. 7.19 tributado no local (*****)Alteração para 2%a partir de 01/01/2008

Alterações introduzidas pela LC 607/08, fixando a alíquota tributado no local (*****)Alteração para 2%a partir de 01/01/2008.")

56

TABELA DE SERVIÇOS E ALÍQUOTAS (*) Alterações introduzidas pela LC 633/09, de 01/01/10 até 31/12/10

Alterações introduzidas pela LC 633/09, de 01/01/10 até 31/12/10")

57

TABELA DE SERVIÇOS E ALÍQUOTAS (*) Valor total menos materiais que sejam incorporados à obra.

Valor total menos materiais que sejam incorporados à obra.")

58

TABELA DE SERVIÇOS E ALÍQUOTAS (*) – 13.05 e 14.05 – 2,5 % de 01/01/10 até 31/12/10 – LC 633/09 (**) Exceto os números 17.05, 17.10 que serão tributados no local de prestação do serviço e serviços de informática. (***)

.")

59

SUBSTITUIÇÃO TRIBUTÁRIA Art. 40 As hipóteses de substituição tributária aplicam-se quando os serviços forem tributados em Porto Alegre e o tomador do serviço possuir estabelecimento neste Município. § 1º Para os efeitos deste artigo, considera-se como estabelecido neste Município o prestador dos serviços referidos nos subitens 7.02 e 7.05 da lista anexa. § 2º Ocorrerá, ainda, a responsabilidade por substituição tributária quando o tomador dos serviços não possuir estabelecimento em Porto Alegre e o prestador não estiver inscrito no cadastro fiscal do ISSQN. QUANDO APLICAR A SUBSTITUIÇÃO TRIBUTÁRIA

60

SUBSTITUIÇÃO TRIBUTÁRIA Art. 42 A responsabilidade por substituição tributária será satisfeita mediante o pagamento do crédito tributário devido, definido pela conjugação da alíquota e base de cálculo, correspondentes ao serviço prestado, acrescido, quando cabível, dos ônus legais, independentemente de ter sido efetuada a retenção do imposto. § 1º É de responsabilidade do substituto tributário a correta apuração do valor do imposto devido. § 2º Os valores relativos às deduções legais, admissíveis na apuração da base de cálculo do imposto, somente serão considerados quando constantes no respectivo documento fiscal. RESPONSABILIDADE DO SUBSTITUTO TRIBUTÁRIO

61

SUBSTITUIÇÃO TRIBUTÁRIA Art. 39 Na condição de substitutos tributários, são responsáveis pelo pagamento do imposto: I – as companhias de aviação, sobre as comissões pagas às agências e operadoras turísticas, relativas às vendas de passagens aéreas; II – os bancos e demais instituições financeiras, sobre os serviços de qualquer natureza; III– as empresas seguradoras, pelo imposto devido sobre serviços de qualquer natureza, quando for pagadora ou tomadora do serviço; IV – as empresas e entidades que exploram loterias e outros jogos, inclusive apostas, sobre as comissões pagas aos seus agentes, revendedores ou concessionários; SUBSTITUTOS TRIBUTÁRIOS

62

SUBSTITUIÇÃO TRIBUTÁRIA V – as operadoras turísticas, sobre as comissões pagas aos seus agentes e intermediários; VI – as agências de propaganda, pelos serviços tomados na produção e arte-finalização; VII – as entidades de administração pública direta, indireta ou fundacional, de qualquer dos poderes do Município, sobre serviços de qualquer natureza; VIII – as entidades da administração pública direta, indireta ou fundacional, de qualquer dos poderes do Estado, sobre serviços de qualquer natureza; IX – as empresas concessionárias dos serviços de energia elétrica, telefonia e distribuição de água, sobre serviços de qualquer natureza; SUBSTITUTOS TRIBUTÁRIOS

63

SUBSTITUIÇÃO TRIBUTÁRIA X – as entidades da administração pública direta, indireta ou fundacional, de qualquer dos poderes da União, sobre serviços de qualquer natureza; XI – o tomador ou intermediário de serviço de qualquer natureza proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; XII – a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 11.02, 17.05 e 17.10 da lista anexa, quando o prestador do serviço não estiver estabelecido neste Município; XIII – a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 7.02, 7.04, 7.05, 7.09, 7.10, 7.11, 7.12, 7.16, 7.17, 7.18 e 7.19 da lista anexa, em qualquer caso; SUBSTITUTOS TRIBUTÁRIOS

64

SUBSTITUIÇÃO TRIBUTÁRIA XIV – as administradoras de imóveis, sobre serviços de qualquer natureza, a ela prestados diretamente; XV – os condomínios, sobre os serviços de qualquer natureza, a eles prestados diretamente; XVI – as empresas de mídia, pelo imposto devido sobre as comissões relativas aos serviços previstos nos subitens 10.08 e 17.06 da lista anexa; XVII – a entidade proprietária da casa de espetáculos, quando o promotor do espetáculo não possuir inscrição no cadastro fiscal do ISSQN ou não houver solicitado a liberação prévia do evento; XVIII– os hospitais, manicômios e prontos-socorros, pelo imposto devido sobre serviços tomados de qualquer natureza; SUBSTITUTOS TRIBUTÁRIOS

65

SUBSTITUIÇÃO TRIBUTÁRIA XIX– as entidades educacionais privadas de ensino fundamental, médio ou superior, pelo imposto devido sobre serviços tomados de qualquer natureza; XX– os prestadores dos serviços descritos no subitem 9.01 da lista de serviços, pelo imposto devido sobre serviços de qualquer natureza, quando for pagador ou tomador do serviço. SUBSTITUTOS TRIBUTÁRIOS

66

SUBSTITUIÇÃO TRIBUTÁRIA Art. 41 Não ocorrerá a responsabilidade por substituição tributária: I – quando o prestador for profissional autônomo; II – quando o prestador for sociedade de profissionais, gozar de isenção ou imunidade, desde que devidamente comprovada a sua situação cadastral; CERTIDÃO CADASTRAL PARA FINS DE SUBSTITUIÇÃO TRIBUTÁRIA QUANDO NÃO APLICAR A SUBSTITUIÇÃO TRIBUTÁRIA

67

SUBSTITUIÇÃO TRIBUTÁRIA Superior Tribunal de Justiça RECURSO ESPECIAL Nº 1.221.027 - SP (2010/0196341-1) "a alíquota fixa do ISS somente é devida às sociedades unipessoais integradas por profissionais que atuam com responsabilidade pessoal, não alcançando as sociedades empresariais, como as sociedades por quotas, cuja responsabilidade é limitada ao capital social" Brasília (DF), 22 de fevereiro de 2011 SOCIEDADE DE PROFISSIONAIS X LTDA

a alíquota fixa do ISS somente é devida às sociedades unipessoais integradas por profissionais que atuam com responsabilidade pessoal, não alcançando as sociedades empresariais, como as sociedades por quotas, cuja responsabilidade é limitada ao capital social Brasília (DF), 22 de fevereiro de 2011 SOCIEDADE DE PROFISSIONAIS X LTDA")

68

CERTIDÃO CADASTRAL PARA FINS DE SUBSTITUIÇÃO TRIBUTÁRIA

69

SUBSTITUIÇÃO TRIBUTÁRIA Art. 41 Não ocorrerá a responsabilidade por substituição tributária: III – quando o serviço for prestado por banco ou instituição financeira, empresas concessionárias de energia elétrica, telefonia, água e esgotos; IV – quando o serviço estiver enquadrado nos subitens 4.22, 4.23(planos de saúde), 6.01, 6.02(cabeleireiros), 21.01(cartórios) e 22.01(pedágio) da lista anexa; QUANDO NÃO APLICAR A SUBSTITUIÇÃO TRIBUTÁRIA

, 6.01, 6.02(cabeleireiros), 21.01(cartórios) e 22.01(pedágio) da lista anexa; QUANDO NÃO APLICAR A SUBSTITUIÇÃO TRIBUTÁRIA.")

70

SUBSTITUIÇÃO TRIBUTÁRIA V – na hipótese dos incisos II, VI, VIII, IX, X, XIII, XIV e XV do caput do artigo 39, quando o valor da prestação do serviço for inferior a 200 (duzentas) UFMs; Em 2011 (200*2,6048 = 520,96 ) VI – o preço do serviço for pago por conta de rubrica, suprimentos de fundos ou adiantamento de despesas de pequeno vulto, nos casos previstos nos incisos VII, VIII e X do caput do artigo 39; QUANDO NÃO APLICAR A SUBSTITUIÇÃO TRIBUTÁRIA

UFMs; Em 2011 (200*2,6048 = 520,96 ) VI – o preço do serviço for pago por conta de rubrica, suprimentos de fundos ou adiantamento de despesas de pequeno vulto, nos casos previstos nos incisos VII, VIII e X do caput do artigo 39; QUANDO NÃO APLICAR A SUBSTITUIÇÃO TRIBUTÁRIA")

71

INSTRUÇÃO NORMATIVA SMF Nº 01/2009 Disciplina o fornecimento de informações por pessoa jurídica sujeita à inscrição no CPOM, nos termos do art. 1º-A da Lei Complementar Municipal nº 306, de 23 de dezembro de 1993 e alterações e do Decreto nº 16.228, de 26 de fevereiro de 2009, e a responsabilidade tributária do tomador do serviço prevista no inciso XX do art. 1º da referida lei municipal, regulamentada pelo decreto municipal mencionado. Art. 1º A pessoa jurídica que preste serviço a tomador estabelecido neste Município e emita nota fiscal de serviços, ou documento fiscal equivalente, autorizada por outro município, fica sujeita à inscrição no Cadastro de Prestadores de Serviços de Outros Municípios – CPOM. CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 1.QUEM É OBRIGADO A SE INSCREVER NO CPOM

72

Art. 1º (...) § 1º Excetua-se do disposto no caput deste artigo a prestação de serviços: I - provenientes do exterior do País ou cuja prestação tenha se iniciado no exterior do País; II – previstos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.11, 7.12, 7.16, 7.17, 7.18, 7.19, 11.01, 11.02, 11.04, 12.01, 12.02, 12.03 12.04, 12.05, 12.06, 12.07, 12.08, 12.09, 12.10, 12.11, 12.12, 12.14, 12.15, 12.16, 12.17, 16.01, 17.05, 17.10, 20.01, 20.02 e 20.03 da lista de serviços que constitui o Anexo II desta Instrução; ou CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 2. QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM

§ 1º Excetua-se do disposto no caput deste artigo a prestação de serviços: I - provenientes do exterior do País ou cuja prestação tenha se iniciado no exterior do País; II – previstos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.11, 7.12, 7.16, 7.17, 7.18, 7.19, 11.01, 11.02, 11.04, 12.01, 12.02, , 12.05, 12.06, 12.07, 12.08, 12.09, 12.10, 12.11, 12.12, 12.14, 12.15, 12.16, 12.17, 16.01, 17.05, 17.10, 20.01, e da lista de serviços que constitui o Anexo II desta Instrução; ou CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 2. QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM.")

73

CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 3.05 - Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário. 7.02 Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). 7.04 Demolição. 7.09 Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer.

Demolição Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer..")

74

2.QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 7.10 Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres. 7.11 Decoração e jardinagem, inclusive corte e poda de árvores. 7.12 Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos. 7.17 Escoramento, contenção de encostas e serviços congêneres. 7.18 Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres. 7.19 Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo.

75

2. QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 11.01 Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações. 11.02 Vigilância, segurança ou monitoramento de bens e pessoas. 11.04 Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie. 12.01 Espetáculos teatrais. 12.02 Exibições cinematográficas. 12.03 Espetáculos circenses. 12.04 Programas de auditório. 12.05 Parques de diversões, centros de lazer e congêneres. 12.06 Boates, taxi-dancing e congêneres.

76

2. QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 12.07 Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres. 12.08 Feiras, exposições, congressos e congêneres. 12.09 Bilhares, boliches e diversões eletrônicas ou não. 12.10 Corridas e competições de animais. 12.11 Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador. 12.12 Execução de música. 12.14 Fornecimento de música para ambientes fechados ou não, mediante transmissão por qualquer processo. 12.15 Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres.

77

2. QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 12.16 Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competições esportivas, de destreza intelectual ou congêneres. 12.17 Recreação e animação, inclusive em festas e eventos de qualquer natureza.... 16.01 Serviços de transporte de natureza municipal.... 17.05 Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço. 17.10 Planejamento, organização e administração de feiras, exposições, congressos e congêneres.

78

2. QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 20.01 Serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros, reboque de embarcações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia, armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência, logística e congêneres. 20.02 Serviços aeroportuários, utilização de aeroporto, movimentação de passageiros, armazenagem de qualquer natureza, capatazia, movimentação de aeronaves, serviços de apoio aeroportuários, serviços acessórios, movimentação de mercadorias, logística e congêneres. 20.03 Serviços de terminais rodoviários, ferroviários, metroviários, movimentação de passageiros, mercadorias, inclusive suas operações, logística e congêneres.

79

Art. 1º (...) § 1º Excetua-se do disposto no caput deste artigo a prestação de serviços: III – previstos nos subitens 4.03, 4.17, 5.02, 5.03, 6.05, 8.01, 8.02 e 9.01 da lista de serviços que constitui o Anexo II desta Instrução. CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 4.03 Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres. 4.17 Casas de repouso e de recuperação, creches, asilos e congêneres. 5.02 Hospitais, clínicas, ambulatórios, prontos-socorros e congêneres na área veterinária. 5.03 Laboratórios de análises na área veterinária. 6.05 Centros de emagrecimento, spa e congêneres. 8.01 Ensino regular pré-escolar, fundamental, médio e superior. 2. QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM

§ 1º Excetua-se do disposto no caput deste artigo a prestação de serviços: III – previstos nos subitens 4.03, 4.17, 5.02, 5.03, 6.05, 8.01, 8.02 e 9.01 da lista de serviços que constitui o Anexo II desta Instrução. CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 4.03 Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres Casas de repouso e de recuperação, creches, asilos e congêneres Hospitais, clínicas, ambulatórios, prontos-socorros e congêneres na área veterinária Laboratórios de análises na área veterinária Centros de emagrecimento, spa e congêneres Ensino regular pré-escolar, fundamental, médio e superior. 2. QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM.")

80

CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 8.02 Instrução, treinamento, orientação pedagógica e educacional, avaliação de conhecimentos de qualquer natureza. 9.01 Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéis, hotéis residência, residence- service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre Serviços). 2. QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM

. 2. QUEM NÃO É OBRIGADO A SE INSCREVER NO CPOM.")

81

CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM Art. 7º O tomador de qualquer serviço relacionado no Anexo II desta Instrução, estabelecido no Município de Porto Alegre, ainda que imune ou isento, será responsável pelo pagamento do Imposto sobre Serviços de Qualquer Natureza - ISS, devendo retê-lo e recolhê-lo, na forma da legislação vigente, no caso em que o prestador dos serviços emita documento fiscal autorizado por qualquer outro município localizado no País, se esse prestador não estiver em situação regular no CPOM. § 1º A responsabilidade de que trata o caput não se aplica à prestação dos serviços referidos nos incs. I e III do § 1º do art. 1º desta Instrução. 3. QUEM DEVERÁ RETER NA FONTE O ISSQN DEVIDO PELO PRESTADOR NÃO INSCRITO OU INDEFERIDO NO CPOM

82

CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM Art. 7º (...) § 2º A dispensa do fornecimento de informações pelo prestador, prevista no § 1º do art. 1º, não exime o tomador do serviço da retenção e recolhimento do imposto nas prestações que envolverem os serviços referidos nos incs. I a XIX do art. 1º da Lei Complementar Municipal nº 306/1993 e alterações. § 3º Considera-se em situação regular no CPOM o contribuinte incluído em uma das situações descritas nos incisos II, III ou IV do caput do art. 5º. II - "solicitação de inscrição em análise - documentos recebidos"; III - "inscrição deferida"; IV - "inscrição deferida por decurso do prazo; 4. RESPONSABILIDADE DO TOMADOR PELAS DEMAIS REGRAS DA SUBSTITUIÇÃO TRIBUTÁRIA – LCM Nº 306/93

§ 2º A dispensa do fornecimento de informações pelo prestador, prevista no § 1º do art. 1º, não exime o tomador do serviço da retenção e recolhimento do imposto nas prestações que envolverem os serviços referidos nos incs. I a XIX do art. 1º da Lei Complementar Municipal nº 306/1993 e alterações. § 3º Considera-se em situação regular no CPOM o contribuinte incluído em uma das situações descritas nos incisos II, III ou IV do caput do art. 5º. II - solicitação de inscrição em análise - documentos recebidos ; III - inscrição deferida ; IV - inscrição deferida por decurso do prazo; 4. RESPONSABILIDADE DO TOMADOR PELAS DEMAIS REGRAS DA SUBSTITUIÇÃO TRIBUTÁRIA – LCM Nº 306/93.")

83

CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM VERIFICAÇÃO DA SITUAÇÃO CADASTRAL NO CPOM Art. 8º O tomador do serviço deverá verificar a situação cadastral do prestador de serviços, utilizando o número de inscrição deste no CNPJ, por meio de consulta ao endereço http://www.portoalegre.rs.gov.br/smf, 5. CONSULTA AO CADASTRO DO CPOM PELOS TOMADORES DE SERVIÇOS

84

CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM

86

Art. 8º (...) § 1º É facultado ao tomador do serviço imprimir a mensagem relativa à situação da inscrição cadastral do prestador de serviços e anexá-la à primeira via do documento fiscal recebido. § 2º A consulta de que trata o caput deverá ser efetuada a cada novo serviço tomado, tendo em vista o disposto no § 10 do art. 1º. 5. CONSULTA AO CADASTRO DO CPOM PELOS TOMADORES DE SERVIÇOS

§ 1º É facultado ao tomador do serviço imprimir a mensagem relativa à situação da inscrição cadastral do prestador de serviços e anexá-la à primeira via do documento fiscal recebido. § 2º A consulta de que trata o caput deverá ser efetuada a cada novo serviço tomado, tendo em vista o disposto no § 10 do art. 1º. 5. CONSULTA AO CADASTRO DO CPOM PELOS TOMADORES DE SERVIÇOS.")

87

CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM Art. 9º O recolhimento do imposto retido será efetuado por meio da Declaração Mensal - escrituração eletrônica mensal do livro fiscal (ISSQNDec) ou de guia de recolhimento específico para esse fim, disponível no sítio da Prefeitura Municipal de Porto Alegre, onde nos campos correspondentes serão informados os dados referentes à retenção realizada. § 1º O imposto deverá ser recolhido até o dia 10 (dez) do mês seguinte ao da apresentação da nota fiscal de serviços correspondente, ficando sujeito, a partir dessa data, à incidência de multa e juros na forma da legislação em vigor. § 2º Aplica-se ao caso o disposto nos §§ 2º, 3º e 4º do art. 4º do Decreto nº 10.906, de 26 de janeiro de 1994 e alterações. 6. PRAZO E FORMA DE PAGAMENTO DO ISS RETIDO

ou de guia de recolhimento específico para esse fim, disponível no sítio da Prefeitura Municipal de Porto Alegre, onde nos campos correspondentes serão informados os dados referentes à retenção realizada. § 1º O imposto deverá ser recolhido até o dia 10 (dez) do mês seguinte ao da apresentação da nota fiscal de serviços correspondente, ficando sujeito, a partir dessa data, à incidência de multa e juros na forma da legislação em vigor. § 2º Aplica-se ao caso o disposto nos §§ 2º, 3º e 4º do art. 4º do Decreto nº , de 26 de janeiro de 1994 e alterações. 6. PRAZO E FORMA DE PAGAMENTO DO ISS RETIDO.")

88

CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 7. ESCRITURAÇÃO DO CPOM NA DECLARAÇÃO ELETRÔNICA MENSAL - ISSDEC

89

CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM Art. 10. Independentemente da situação do prestador de serviços no CPOM, o aceite de qualquer documento que não seja equivalente à nota fiscal de serviços, tal como recibo de prestação de serviço ou nota de serviços, tornará o tomador solidariamente responsável com o contribuinte pelo recolhimento integral do Imposto, inclusive multas e acréscimos legais, conforme preceitua o § 3º do art. 18 da Lei Complementar Municipal nº 7, de 7 de dezembro de 1973. Parágrafo único. O tomador de serviços eximir-se-á da responsabilidade solidária citada no caput ao fazer a retenção e o recolhimento do imposto devido ao Fisco do município de Porto Alegre. 8. SOLIDARIEDADE DO TOMADOR DO SERVIÇO AO ACEITAR OUTRO DOCUMENTO QUE NÃO A NOTA FISCAL DE SERVIÇO

90

Art. 13. Para dirimir eventuais dúvidas em relação a esta Instrução os interessados poderão utilizar e-mail: cpom@smf.prefpoa.com.br. CADASTRO PRESTADORES SERVIÇOS OUTROS MUNICÍPIOS - CPOM 10. ORIENTAÇÕES E QUESTIONAMENTOS SOBRE O CPOM

91

TELEFONES PARA CONSULTAS 3289.0156

92

OBRIGADO! JERRE MANDIAN ARAÚJO issqndec@smf.prefpoa.com.br jerre@smf.prefpoa.com.br

93

LISTA DE SERVIÇOS 1 – Serviços de informática e congêneres. 1.01 – Análise e desenvolvimento de sistemas. 1.02 – Programação. 1.03 – Processamento de dados e congêneres. 1.04 – Elaboração de programas de computadores, inclusive de jogos eletrônicos. 1.05 – Licenciamento ou cessão de direito de uso de programas de computação. 1.06 – Assessoria e consultoria em informática. 1.07 – Suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados. 1.08 – Planejamento, confecção, manutenção e atualização de páginas eletrônicas.,

94

LISTA DE SERVIÇOS 2 – Serviços de pesquisas e desenvolvimento de qualquer natureza. 2.01 – Serviços de pesquisas e desenvolvimento de qualquer natureza. 3 – Serviços prestados mediante locação, cessão de direito de uso e congêneres. 3.01 – (VETADO) 3.02 – Cessão de direito de uso de marcas e de sinais de propaganda. 3.03 – Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza. 3.04 – Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza. 3.05 – Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário.

3.02 – Cessão de direito de uso de marcas e de sinais de propaganda – Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza – Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza – Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário..")

95

LISTA DE SERVIÇOS 4 – Serviços de saúde, assistência médica e congêneres. 4.01 – Medicina e biomedicina. 4.02 – Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultra-sonografia, ressonância magnética, radiologia, tomografia e congêneres. 4.03 – Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres. 4.04 – Instrumentação cirúrgica. 4.05 – Acupuntura. 4.06 – Enfermagem, inclusive serviços auxiliares. 4.07 – Serviços farmacêuticos. 4.08 – Terapia ocupacional, fisioterapia e fonoaudilogia. 4.09 – Terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental.

96

LISTA DE SERVIÇOS 4.10 – Nutrição. 4.11 – Obstetrícia. 4.12 – Odontologia. 4.13 – Ortóptica. 4.14 – Próteses sob encomenda. 4.15 – Psicanálise. 4.16 – Psicologia. 4.17 – Casas de repouso e de recuperação, creches, asilos e congêneres. 4.18 – Inseminação artificial, fertilização in vitro e congêneres. 4.19 – Bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres. 4.20 – Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie. 4.21 – Unidade de atendimento, assistência ou tratamento móvel e congêneres.

97

LISTA DE SERVIÇOS 4.22 – Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres. 4.23 – Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do beneficiário. 5 – Serviços de medicina e assistência veterinária e congêneres. 5.01 – Medicina veterinária e zootecnia. 5.02 – Hospitais, clínicas, ambulatórios, prontos-so-corros e congêneres, na área veterinária. 5.03 – Laboratórios de análise na área veterinária. 5.04 – Inseminação artificial, fertilização in vitro e congêneres. 5.05 – Bancos de sangue e de órgãos e congêneres. 5.06 – Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie.

98

LISTA DE SERVIÇOS 5.07 – Unidade de atendimento, assistência ou tratamento móvel e congêneres. 5.08 – Guarda, tratamento, amestramento, embelezamento, alojamento e congêneres. 5.09 – Planos de atendimento e assistência médico-veterinária. 6 – Serviços de cuidados pessoais, estética, atividades físicas e congêneres. 6.01 – Barbearia, cabeleireiros, manicuros, pedicuros e congêneres. 6.02 – Esteticistas, tratamento de pele, depilação e congêneres. 6.03 – Banhos, duchas, sauna, massagens e congêneres. 6.04 – Ginástica, dança, esportes, natação, artes marciais e demais atividades físicas. 6.05 – Centros de emagrecimento, spa e congêneres.

99

LISTA DE SERVIÇOS 7 – Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres. 7.01 – Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e congêneres. 7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). 7.03 – Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia.

– Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia..")

100

LISTA DE SERVIÇOS 7.04 – Demolição. 7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS). 7.06 – Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias, placas de gesso e congêneres, com material fornecido pelo tomador do serviço. 7.07 – Recuperação, raspagem, polimento e lustração de pisos e congêneres. 7.08 – Calafetação. 7.09 – Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer 7.10 – Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres.

– Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias, placas de gesso e congêneres, com material fornecido pelo tomador do serviço – Recuperação, raspagem, polimento e lustração de pisos e congêneres – Calafetação – Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer 7.10 – Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres..")

101

LISTA DE SERVIÇOS 7.11 – Decoração e jardinagem, inclusive corte e poda de árvores. 7.12 – Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos. 7.13 – Dedetização, desinfecção, desinsetização, imu-nização, higienização, desratização, pulverização e congêneres. 7.14 – (VETADO) 7.15 – (VETADO) 7.16 – Florestamento, reflorestamento, semeadura, adubação e congêneres. 7.17 – Escoramento, contenção de encostas e serviços congêneres. 7.18 – Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres. 7.19 – Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo.

7.15 – (VETADO) 7.16 – Florestamento, reflorestamento, semeadura, adubação e congêneres – Escoramento, contenção de encostas e serviços congêneres – Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres – Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo..")

102

LISTA DE SERVIÇOS 7.20 – Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres. 7.21 – Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem, pescaria, estimulação e outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais. 7.22 – Nucleação e bombardeamento de nuvens e congêneres. 8 – Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza. 8.01 – Ensino regular pré-escolar, fundamental, médio e superior. 8.02 – Instrução, treinamento, orientação pedagógica e educacional, avaliação de conhecimentos de qualquer natureza.

103

LISTA DE SERVIÇOS 9 – Serviços relativos a hospedagem, turismo, viagens e congêneres. 9.01 – Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéis, hotéis residência, residence-service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre Serviços). 9.02 – Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres. 9.03 – Guias de turismo. 10 – Serviços de intermediação e congêneres. 10.01 – Agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada. 10.02 – Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer.

– Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres – Guias de turismo. 10 – Serviços de intermediação e congêneres – Agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada – Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer..")

104

LISTA DE SERVIÇOS 10.03 – Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artística ou literária. 10.04 – Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil (leasing), de franquia (franchising) e de faturização (factoring). 10.05 – Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito de Bolsas de Mercadorias e Futuros, por quaisquer meios. 10.06 – Agenciamento marítimo. 10.07 – Agenciamento de notícias. 10.08 – Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios. 10.09 – Representação de qualquer natureza, inclusive comercial. 10.10 – Distribuição de bens de terceiros.

, de franquia (franchising) e de faturização (factoring) – Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito de Bolsas de Mercadorias e Futuros, por quaisquer meios – Agenciamento marítimo – Agenciamento de notícias – Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios – Representação de qualquer natureza, inclusive comercial – Distribuição de bens de terceiros..")

105

LISTA DE SERVIÇOS 11 – Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres. 11.01 – Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações. 11.02 – Vigilância, segurança ou monitoramento de bens e pessoas. 11.03 – Escolta, inclusive de veículos e cargas. 11.04 – Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie. 12 – Serviços de diversões, lazer, entretenimento e congêneres. 12.01 – Espetáculos teatrais. 12.02 – Exibições cinematográficas. 12.03 – Espetáculos circenses. 12.04 – Programas de auditório. 12.05 – Parques de diversões, centros de lazer e congêneres.

106

LISTA DE SERVIÇOS 12.06 – Boates, taxi-dancing e congêneres. 12.07 – Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres. 12.08 – Feiras, exposições, congressos e congêneres. 12.09 – Bilhares, boliches e diversões eletrônicas ou não. 12.10 – Corridas e competições de animais. 12.11 – Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador. 12.12 – Execução de música. 12.13 – Produção, mediante ou sem encomenda prévia, de eventos, espetáculos, entrevistas, shows, ballet, danças, desfiles, bailes, teatros, óperas, concertos, recitais, festivais e congêneres. 12.14 – Fornecimento de música para ambientes fechados ou não, mediante transmissão por qualquer processo.

107

LISTA DE SERVIÇOS 12.15 – Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres. 12.16 – Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competições esportivas, de destreza intelectual ou congêneres. 12.17 – Recreação e animação, inclusive em festas e eventos de qualquer natureza. 13 – Serviços relativos a fonografia, fotografia, cinematografia e reprografia. 13.01 – (VETADO) 13.02 – Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e congêneres. 13.03 – Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução, trucagem e congêneres. 13.04 – Reprografia, microfilmagem e digitalização.

– Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e congêneres – Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução, trucagem e congêneres – Reprografia, microfilmagem e digitalização..")

108

LISTA DE SERVIÇOS 13.05 – Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia. 14 – Serviços relativos a bens de terceiros. 14.01 – Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS). 14.02 – Assistência técnica. 14.03 – Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS). 14.04 – Recauchutagem ou regeneração de pneus. 14.05 – Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer.

– Assistência técnica – Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS) – Recauchutagem ou regeneração de pneus – Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer..")

109

LISTA DE SERVIÇOS 14.06 – Instalação e montagem de aparelhos, máquinas e equipamentos, inclusive montagem industrial, prestados ao usuário final, exclusivamente com material por ele fornecido. 14.07 – Colocação de molduras e congêneres. 14.08 – Encadernação, gravação e douração de livros, revistas e congêneres. 14.09 – Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento. 14.10 – Tinturaria e lavanderia. 14.11 – Tapeçaria e reforma de estofamentos em geral. 14.12 – Funilaria e lanternagem. 14.13 – Carpintaria e serralheria.

110

LISTA DE SERVIÇOS 15 – Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito. 15.01 – Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres. 15.02 – Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação e caderneta de poupança, no País e no exterior, bem como a manutenção das referidas contas ativas e inativas. 15.03 – Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais de atendimento e de bens e equipamentos em geral. 15.04 – Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado de capacidade financeira e congêneres.

111