Carregar apresentação

1

SECRETARIA DE ESTADO DA FAMÍLIA E DESEVOLVIMENTO SOCIAL – SEDS

CONVÊNIOS e PRESTAÇÃO DE CONTAS SEGUNDO À RESOLUÇÃO Nº 28/11 E INSTRUÇÃO NORMATIVA Nº 61/11 DO TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ 1

27

A Resolução nº 28/11 do TCEPR regulamenta os requisitos para formalização, execução, fiscalização, prestação de contas e envio da documentação ao Tribunal, e institui o Sistema Integrado de Transferências – SIT. 27

28

A partir de 01/01/12, todas as prestações de contas de transferências voluntárias deverão ser realizadas, obrigatoriamente, através do SIT, bimestralmente, mesmo que não haja repasse de recursos. 28

29

O instrumento de repasse será firmado entre um único concedente (SEDS, através do FIA ou FEAS) e um único tomador (município ou entidade), sendo que o CONCEDENTE é o responsável pelo envio da prestação de contas ao Tribunal. Ou seja, o Tomador prestará contas à SEDS que, após análise da documentação, enviará a prestação de contas para o Tribunal. 29

30

Impacto da Resolução nº 28/11 para o Estado (SEDS).

30

31

1- A partir de 01/01/12, a SEDS será a responsável pela inserção de informações e análise das prestações de contas das transferências voluntárias dos convênios formalizados, através dos fundos sob sua gestão, no caso o FIA e o FEAS. Esta será uma tarefa conjunta das Equipe Regionais, da Central de Convênios, do Grupo Financeiro Setorial (através da equipe de prestações de contas das TV’S) e do Controle Interno. 31

e do Controle Interno. 31.")

32

2- Os termos de convênios passam a incluir novas cláusulas, tendo em vista novas exigências legais como: *Art. 6º, inc. V - A indicação dos agentes públicos, integrantes do quadro de pessoal efetivo do concedente, responsáveis pelo acompanhamento e fiscalização (Fiscal do Convênio). *Art. 9º, inc. XII – Transferência de recursos às entidades privadas sem fins lucrativos que tenham como dirigentes ou controladores: 32

. *Art. 9º, inc. XII – Transferência de recursos às entidades privadas sem fins lucrativos que tenham como dirigentes ou controladores: 32.")

33

Membros do Poder Executivo do concedente dos recursos ou do Legislativo Municipal ou Estadual, conforme o caso, bem como seus respectivos cônjuges, companheiros e parentes em linha reta, colateral ou por afinidade até o 3º grau; Servidor público vinculado ao Poder Executivo do concedente dos recursos ou Legislativo Municipal ou Estadual, conforme o caso, bem como seus respectivos cônjuges, companheiros e parentes em linha reta, colateral ou por afinidade até o 3º grau, salvo se comprovada a inexistência de conflito com o interesse público. 33

34

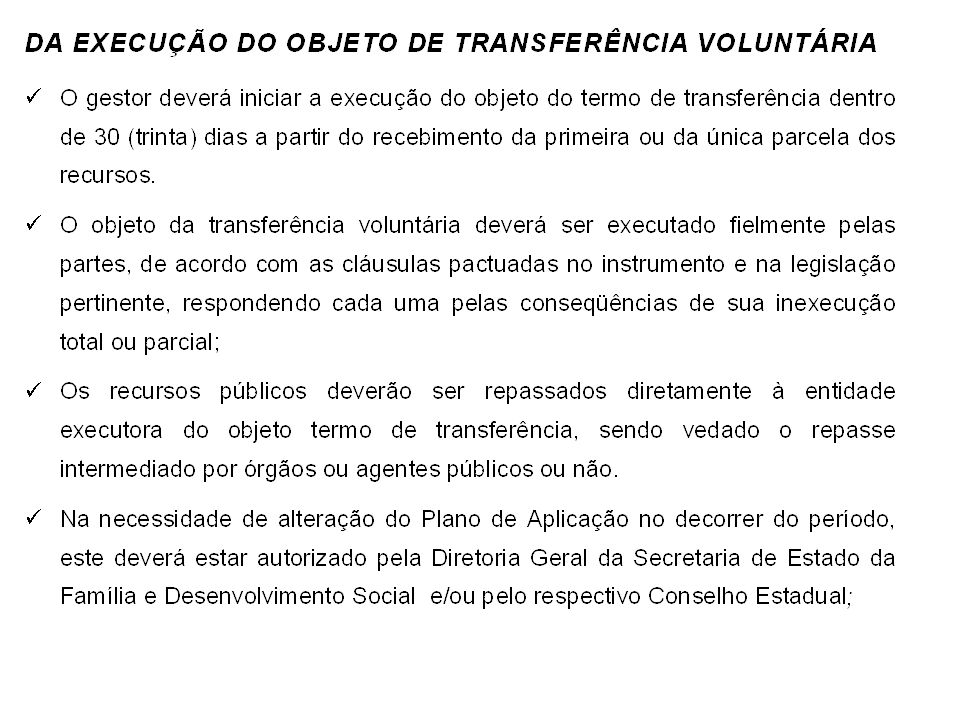

*Art. 9º, Par. Único - Os recursos públicos deverão ser repassados diretamente à entidade executora do objeto do termo de transferência, sendo vedado o repasse intermediado por órgãos ou agentes públicos ou não. *Art. 16 – A execução do objeto deverá ser iniciada dentre de 30 dias a partir do recebimento da primeira ou única parcela dos recursos. *Art. 18, Par. 3º - É vedada a contratação de dirigentes da entidade tomadora dos recursos ou de seus respectivos cônjuges, companheiros e parentes em linha reta, colateral ou por afinidade até o 2º grau, ou de empresa em que estes sejam sócio cotistas, para prestação de serviços ou fornecimento de bens. 34 34

35

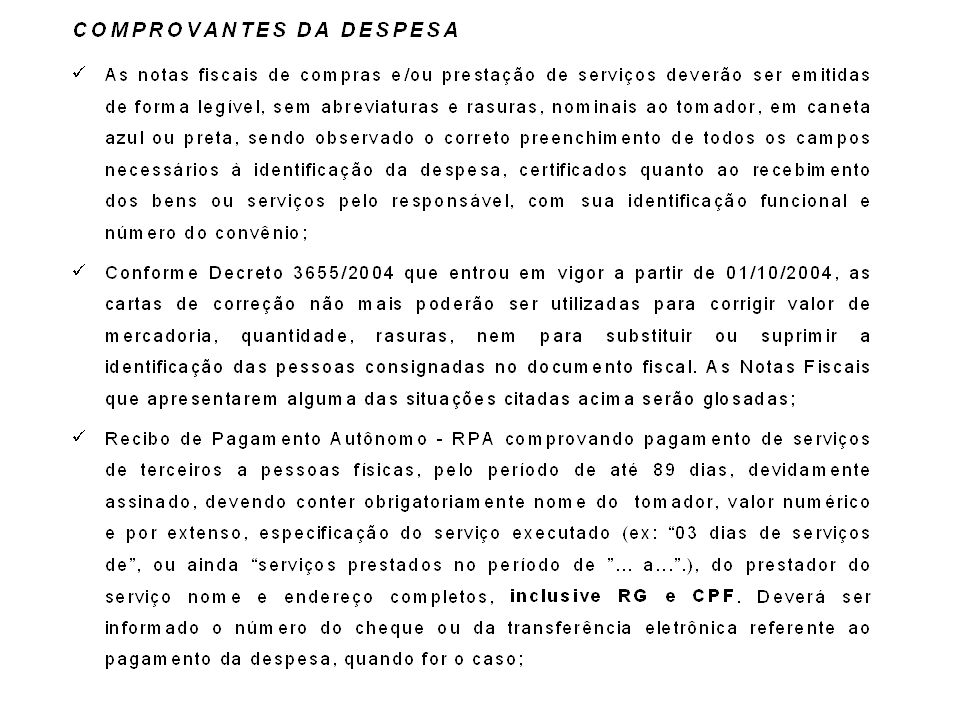

*Art As notas fiscais, além das formalidades legais, deverão conter expressamente, o número do convênio, seguido do ano e do nome ou as sigla do órgão concedente, e certificação do responsável pelo recebimento das mercadorias ou serviços prestados. *Art O objeto da transferência será fiscalizado, além do Tribunal de Contas, pelo concedente, pelo Fiscal Responsável indicado no Termo, pelo Controle Interno e pelo Tomador da recursos, através da UGT. 35

36

- Termo de Acompanhamento e Fiscalização;

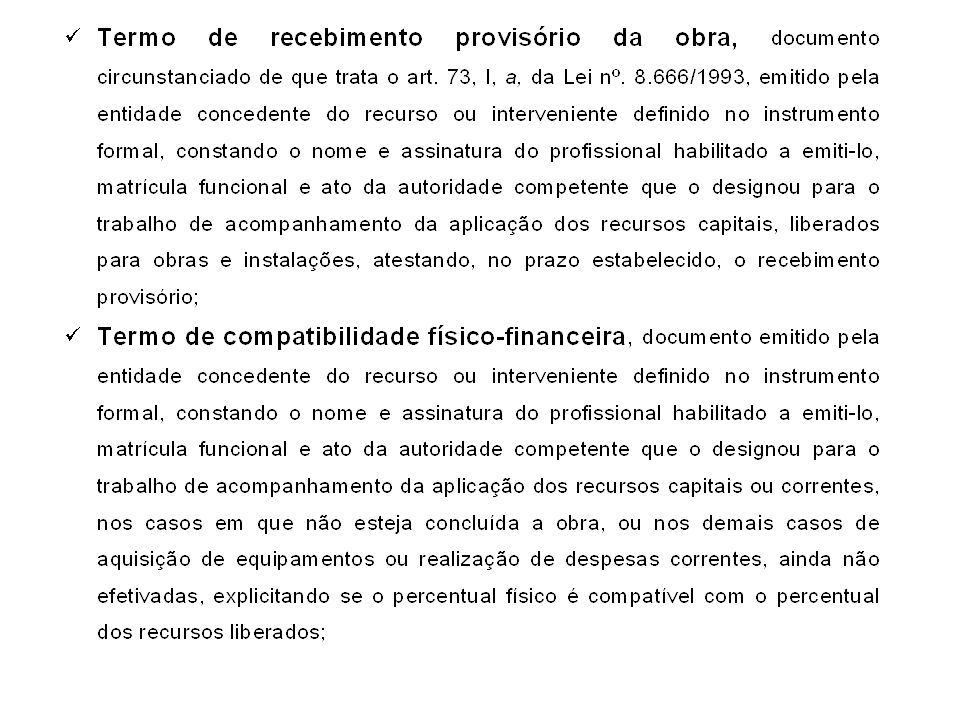

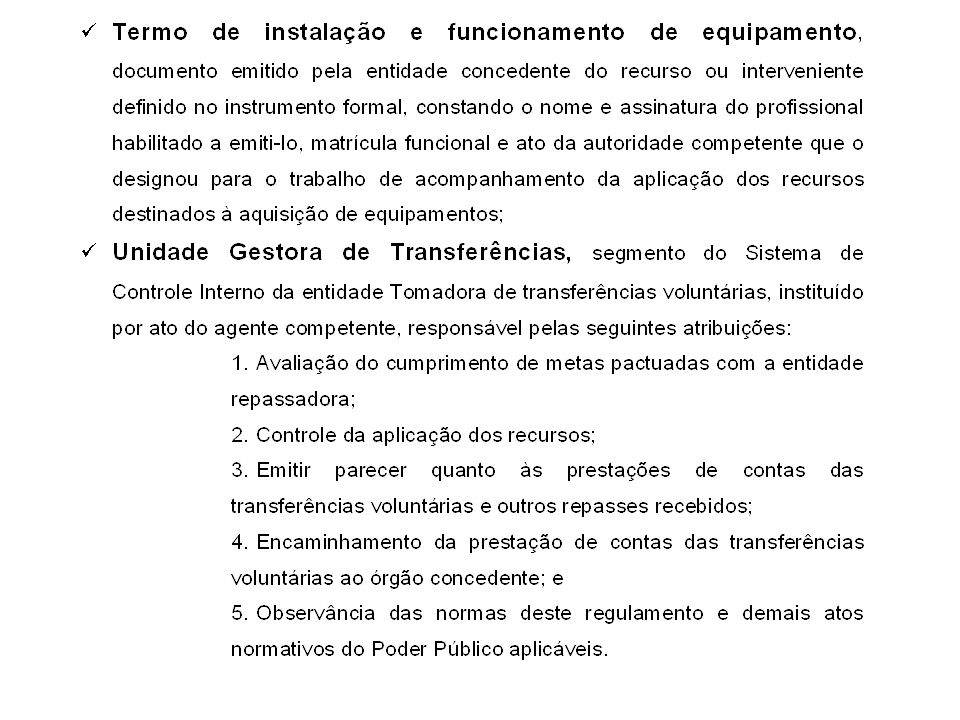

*Art. 21 – Ao celebrar o ato de transferência, o concedente indicará um responsável técnico, o qual será responsável pelo acompanhamento e fiscalização da transferência e da execução dos respectivo objeto (o mesmo agente público do Art. 6º, inc. V), e deverá emitir os seguintes documentos: - Termo de Acompanhamento e Fiscalização; - Certificado de Conclusão ou de Recebimento Definitivo da Obra; Certificado de Instalação e Funcionamento de Equipamentos; Certificado de Compatibilidade Físico-Financeira; Certificado de Cumprimento dos Objetivos. 36

, e deverá emitir os seguintes documentos: - Termo de Acompanhamento e Fiscalização; - Certificado de Conclusão ou de Recebimento Definitivo da Obra; Certificado de Instalação e Funcionamento de Equipamentos; Certificado de Compatibilidade Físico-Financeira; Certificado de Cumprimento dos Objetivos. 36.")

37

*Art. 22 – Compete ao Controle Interno acompanhar e fiscalizar a execução do objeto da transferência, interferindo a qualquer momento, se necessário, e devendo emitir relatório circunstanciado sobre a execução do objeto, contendo o histórico de acompanhamento da execução, manifestação conclusiva sobre a regularidade da aplicação dos recursos, qualidade do serviço ou da obra, avaliação das metas e dos resultados, contendo um comparativo entre a situação anterior e a atual. 37

38

3- Outras obrigações do órgão concedente:

*Art Além de prestar informações no SIT, o órgão concedente deverá ainda, enviar ao Tribunal , após o encerramento da vigência do Termo, o respectivo processo de prestação de contas, para julgamento. *Art. 27 – Não sendo prestadas as contas pelo tomador, nos prazo estabelecidos, o órgão concedente deverá instaurar, dentro de 30 dias, Tomada de Contas Especial, sob pena de responsabilidade solidária, comunicando imediatamente o Tribunal. 38

39

As certidões liberatórias passam a ter validade de no máximo, 60 dias.

*Art. 31 – As prestações de contas de recursos recebidos até 31/12/2011, seguirão a Resolução nº 03/2006, acrescidas do Relatório Circunstanciado, previsto no art. 22. IMPORTANTE!! As certidões liberatórias passam a ter validade de no máximo, 60 dias. 39

40

A Instrução Normativa nº 61/2011, regulamentou a Resolução nº 28/11, traz novos procedimentos e exigências para formalização dos termo como: * Art. 3º, inc, X – Certidão de débitos trabalhistas exigível nos termo da Lei nº /11; e *Art. 6º - O prazo de duração da vigência das transferências, considerando todas as prorrogações por aditivos, não deverá ultrapassar 48 meses. 40

41

DAS INFORMAÇÕES NO SIT:

* Art. 15 – As entidades são obrigadas a informar e atualizar o SIT, bimestralmente, considerando assim: Janeiro e Fevereiro, Março e Abril, Maio e Junho, Julho e Agosto, Setembro e Outubro e Novembro e Dezembro. As informações devem ser enviadas, mesmo que não haja repasse de recursos. O prazo para envio das informações é de 30 dias para o tomador e de 60 dias para o concedente, contados do encerramento do bimestre. Para o 1º bimestre o Tribunal de Contas estipulou as seguintes datas: 41

42

SECRETARIA DE ESTADO DA FAMÍLIA E DESEVOLVIMENTO SOCIAL – SEDS

30/03/13 - para os Tomadores; 30/04/13 – para o Concedente. 42

43

O concedente deverá anexar os seguintes documentos:

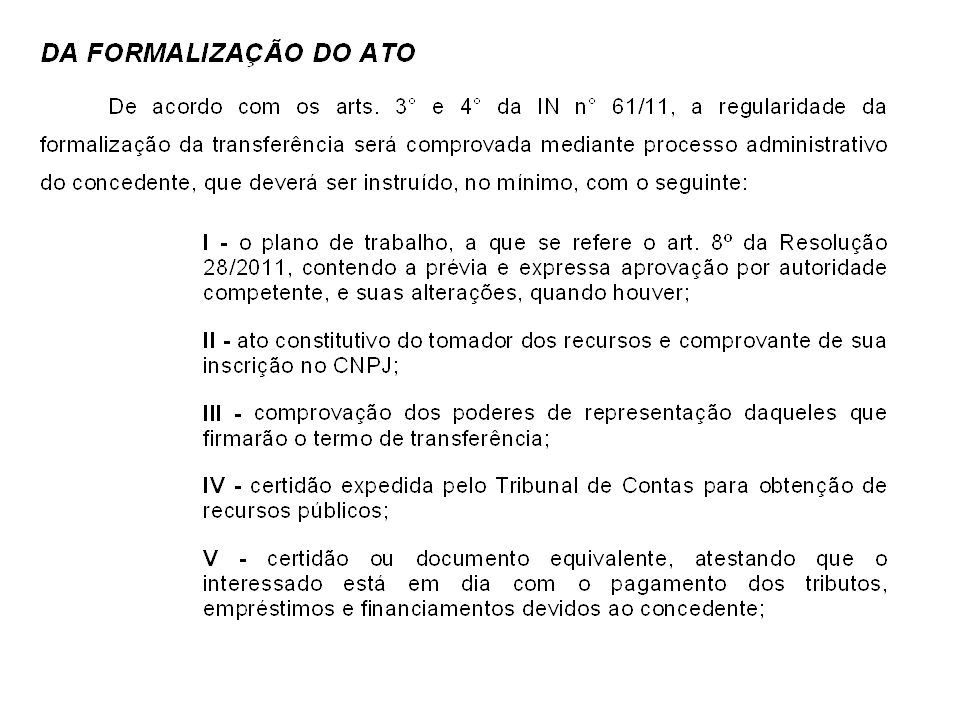

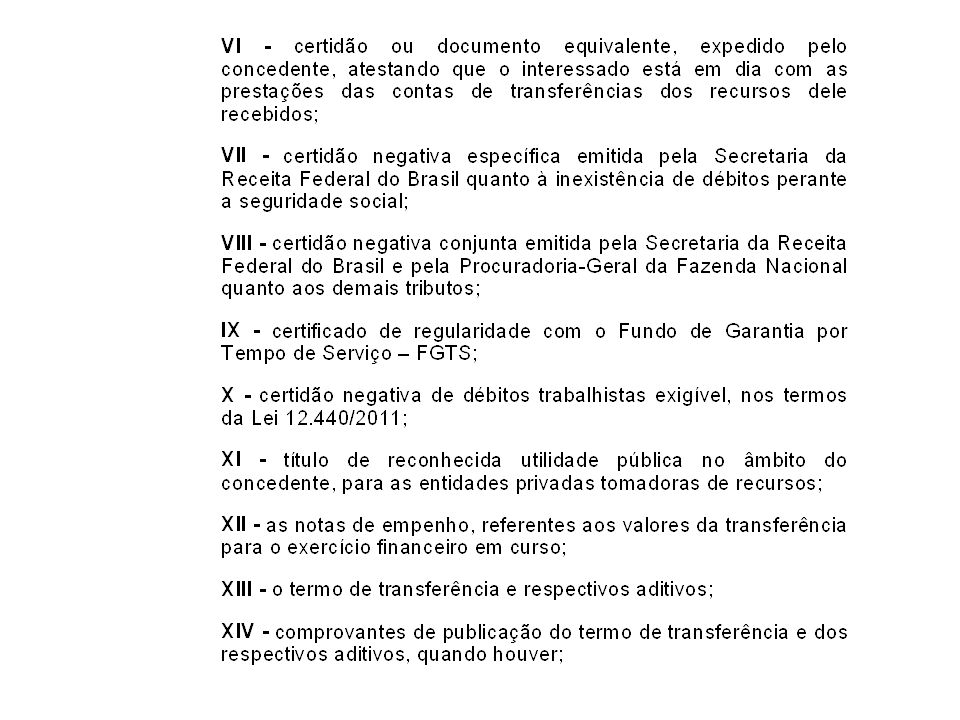

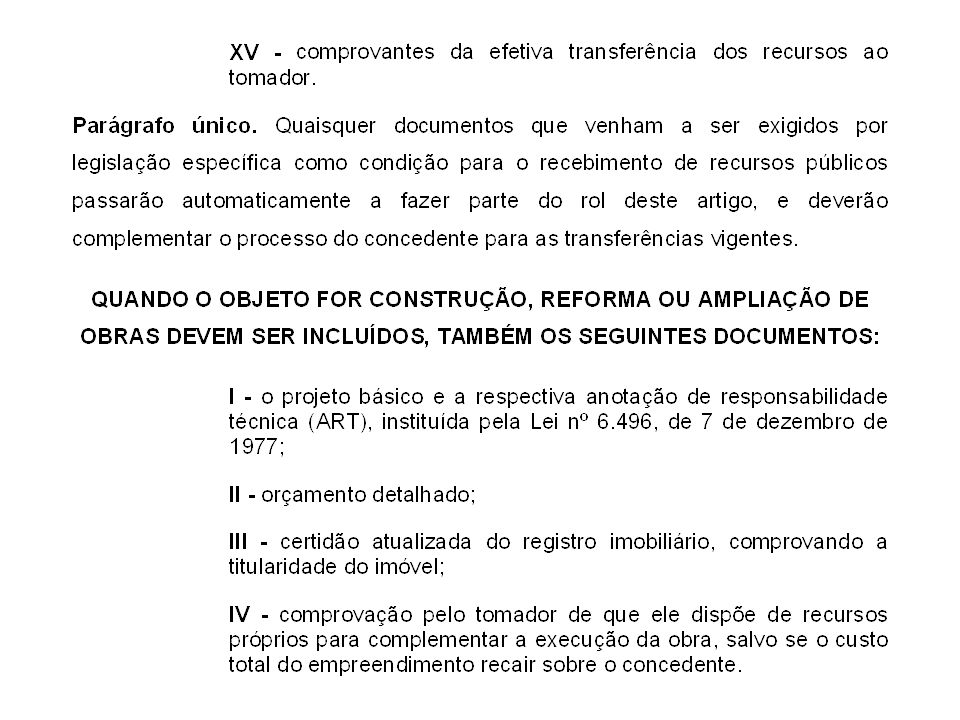

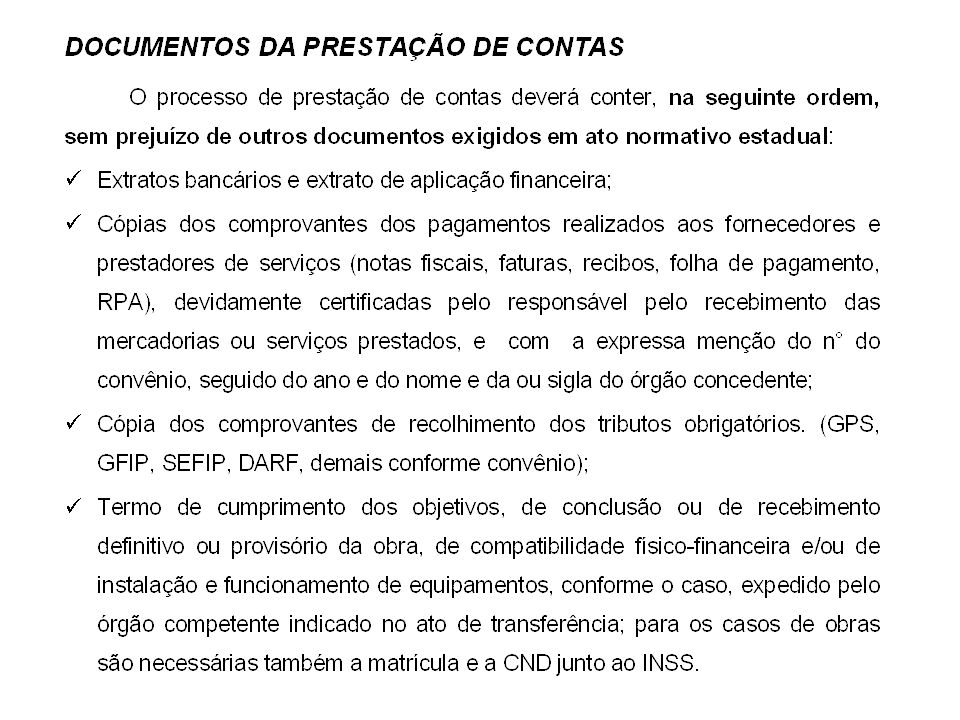

o termo de transferência; termos aditivos ou de rescisão, se houver; a publicação do termo de transferência, dos respectivos aditivos e rescisão; o plano de trabalho e respectivas alterações, se houver, devidamente aprovado por autoridade competente; termos de fiscalização emitidos pelo fiscal responsável; termo de cumprimento de objetivos, de instalação e funcionamento de instalações e equipamentos, de conclusão de obras ou de compatibilidade físico-financeira, conforme o objeto da transferência; relatório circunstanciado, contendo expressa manifestação acerca da regularidade da utilização dos recursos, devendo atender a formulário próprio do sistema. 43

44

ATRIBUIÇÕES DOS SETORES DA SEDS

45

Compete ao Escritório Regional / Fiscal Responsável:

1 – Indicar o Fiscal Responsável pelo convênio, caso o Escritório não tenha servidores efetivos, o fiscal será um servidor efetivo da sede da SEDS, que assinará em conjunto com o responsável pelo acompanhamento do convênio. Em caso de obras, a SEDS indicará o Engenheiro responsável; 2 – Acessar o SIT e verificar se os Tomadores dos Recursos anexaram toda documentação necessária, como segue:

46

SECRETARIA DE ESTADO DA FAMÍLIA E DESEVOLVIMENTO SOCIAL – SEDS

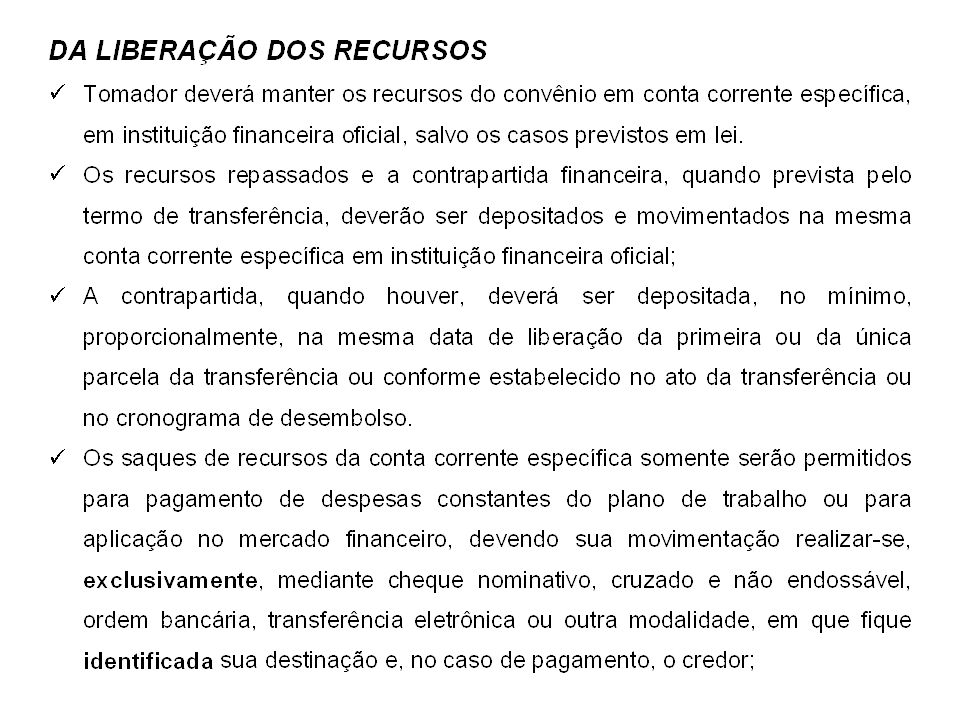

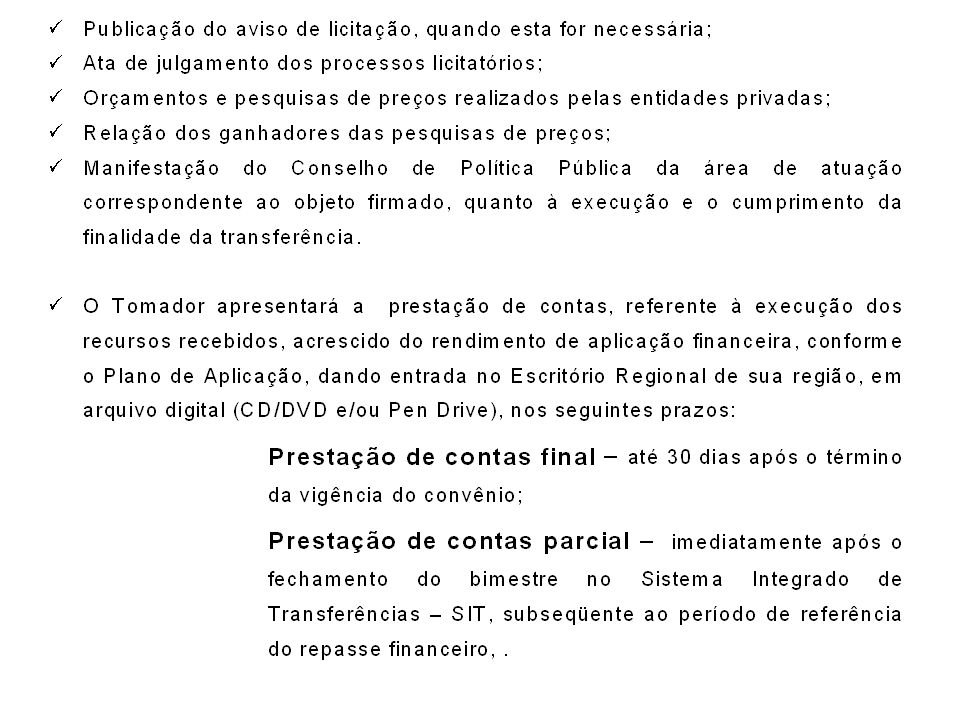

a) extratos bancários da conta corrente e de aplicação financeira; b) publicação do aviso de licitação, quando esta for necessária; c) ata de julgamento dos processos licitatórios; d) orçamentos e pesquisas de preços realizados pelas entidades privadas; e) relação dos ganhadores das pesquisas de preços; f) Certidão Negativa de Débito (CND) específica do INSS, quando o objeto se referir a obra.

extratos bancários da conta corrente e de aplicação financeira; b) publicação do aviso de licitação, quando esta for necessária; c) ata de julgamento dos processos licitatórios; d) orçamentos e pesquisas de preços realizados pelas entidades privadas; e) relação dos ganhadores das pesquisas de preços; f) Certidão Negativa de Débito (CND) específica do INSS, quando o objeto se referir a obra.")

47

3 – Solicitar o envio das cópias das Notas Fiscais referente as despesas executadas para subsidiar a emissão do Termo de Objetivos e enviar à SEDS para o GFS/Prestação de Contas para análise financeira, conforme cronograma; 4 – Inserir no SIT o Termo de Fiscalização (Relatório de Acompanhamento) emitido pelo fiscal responsável; e 5 - Inserir no SIT o Termo de Cumprimento dos Objetivos, instalação e funcionamento. 6 - Dar suporte ao controle interno quanto à emissão do Relatório Circunstanciado.

emitido pelo fiscal responsável; e. 5 - Inserir no SIT o Termo de Cumprimento dos Objetivos, instalação e funcionamento. 6 - Dar suporte ao controle interno quanto à emissão do Relatório Circunstanciado.")

48

Compete à Central de Convênios:

Inserir: *O termo de transferência; *Os termos aditivos ou de rescisão, se houver; *A publicação do termo de transferência, dos respectivos aditivos e rescisão; *O plano de trabalho e respectivas alterações, se houver, devidamente aprovado por autoridade competente;

49

Compete ao GFS / Prestação de Contas:

1 – Verificar se a documentação necessária está inserida no SIT; 2 – Analisar a execução do recursos no aspecto financeiro, conferindo a documentação enviada pelo Tomador, através do Escritório Regional; 3 – Dar suporte ao controle interno quanto à emissão do Relatório Circunstanciado.

50

Compete ao Controle Interno:

1 – Acompanhar a execução dos recursos pelo Tomador; 2 – Emitir o Relatório Circunstanciado.

51

Art. 21 (IN 61). Para transferências voluntárias que já tenham prestação de contas apresentada parcialmente nos moldes da Resolução nº 03/2006, deverão haver prestações de contas complementares e finais apresentadas por meio do SIT, no qual serão informados os números dos processos relacionados que tramitam no Tribunal de Contas. 51

52

Referente ao exercício de 2011, os tomadores prestarão contas diretamente ao Tribunal, ainda em conformidade com a Resolução 03/2006, cabendo aos Escritórios Regionais a emissão do Termo de Objetivos Atingidos e de Instalação e Funcionamento. Caberá ao Controle Interno a emissão do Relatório Circunstanciado, para tanto será necessário que o ER solicite ao município o envio da cópia da prestação de contas a ser protocolado no Tribunal, para o GFS / PC para que sejam analisados os documentos que irão subsidiar o Relatório, e também os Termos emitidos pelo ER. 52

53

PENALIDADES AO CONCEDENTE DO RECURSO

53

54

*Art. 23 (IN 61). Para o envio das informações bimestrais e encaminhamento da prestação de contas, o usuário assinará termo declaratório de que se responsabiliza pelas informações prestadas e documentos anexados, ficando sujeito a responder pelas inconsistências verificadas em análise realizada pelo Tribunal de Contas. *Art. 26 (IN 61) Ficarão sujeitos à aplicação da multa prevista no art. 87, III, b, da Lei Complementar Estadual nº. 113/2005 os representantes legais dos órgãos e das entidades sujeitos a esta Instrução Normativa que não prestarem as informações necessárias no Sistema Integrado de Transferências nos prazos definidos. 54

Ficarão sujeitos à aplicação da multa prevista no art. 87, III, b, da Lei Complementar Estadual nº. 113/2005 os representantes legais dos órgãos e das entidades sujeitos a esta Instrução Normativa que não prestarem as informações necessárias no Sistema Integrado de Transferências nos prazos definidos. 54.")

55

*Art. 26, par. 2º (Res. 28) – Além das informações do SIT, o concedente deverá ainda encaminhar ao Tribunal de Contas o processo de prestação de contas para julgamento, instruído do Relatório Circunstanciado e de outros documentos cao seja necessário. *Art. 28 (Res. 28) – A omissão do concedente em enviar a prestação do tomador no prazo estabelecido, ou de abrir procedimento de Tomada de Contas Especial, implicará em instauração de Tomada de Contas Extraordinária por parte do Tribunal de Contas. 55

– A omissão do concedente em enviar a prestação do tomador no prazo estabelecido, ou de abrir procedimento de Tomada de Contas Especial, implicará em instauração de Tomada de Contas Extraordinária por parte do Tribunal de Contas. 55.")

56

SECRETARIA DE ESTADO DA FAMÍLIA E DESEVOLVIMENTO SOCIAL – SEDS

CRONOGRAMA DOS ER’S: 1º BIMESTRE (JAN-FEV) - até 10/04/2013 2º BIMESTRE (MAR-ABR) - até 10/06/2013 3º BIMESTRE (MAI-JUN) - até 10/08/2013 4º BIMESTRE (JUL-AGO) - até 10/10/2013 5º BIMESTRE (SET-OUT) - até 10/12/2013 6º BIMESTRE (NOV-DEZ) - até 10/02/2014

- até 10/04/ º BIMESTRE (MAR-ABR) - até 10/06/ º BIMESTRE (MAI-JUN) - até 10/08/ º BIMESTRE (JUL-AGO) - até 10/10/ º BIMESTRE (SET-OUT) - até 10/12/ º BIMESTRE (NOV-DEZ) - até 10/02/2014.")

57

OBRIGADA PELA ATENÇÃO!! MARCELA DIVAIR MARTINS EVANGELISTA - Assessoria Financeira - Fone: MARISE DE JESUS DO PRADO SILVA – Coordenadora de Prestação de Contas - Fone: JOSELI PACHECO- Coordenadora Central de Convênios - Fone: ELIAS PASSOS e WESLEY- Controle Interno - Fone: e 57