Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Seminário de: Henrique Duarte Nº 25079 Ivo Correia Nº 25080

SAP – XBRL Seminário de: Henrique Duarte Nº 25079 Ivo Correia Nº 25080 FCT - DEEI

2

Sumário Introdução O que é o SAP? O que é o XBRL?

Normas Internacionais Alternativas à XBRL SAP e XBRL Qual a sua ligação? Quem utiliza na Europa? Vantagens e Desvantagens XBRL - Desenvolvimento XBRL - O Futuro?

3

Introdução No final do século XX e início do século XXI presenciamos ao nascimento e expansão da chamada “Sociedade da Informação”. Devido a todas estas transformações, tornou-se necessário criar um processo de divulgação da informação financeira capaz de lidar com as novas exigências de mercado. Com este trabalho esperamos dar a conhecer a empresa SAP, mas essencialmente um novo formato que é o XBRL e a sua importância.

4

O que é o SAP? SAP (Systems Applications and Products) é uma empresa alemã criadora do Sistema de Gestão Empresarial do mesmo nome. O Sistema SAP é líder mundial em base instalada. Resumindo, é uma empresa que tem por objectivo fazer a analise de outras empresas fornecendo-lhes informação sobre o que está mal e que pode ser melhorado. Esta empresa dedica-se principalmente ao uso de ERPs, daí o seu especial interesse no XBRL.

é uma empresa alemã criadora do Sistema de Gestão Empresarial do mesmo nome. O Sistema SAP é líder mundial em base instalada. Resumindo, é uma empresa que tem por objectivo fazer a analise de outras empresas fornecendo-lhes informação sobre o que está mal e que pode ser melhorado. Esta empresa dedica-se principalmente ao uso de ERPs, daí o seu especial interesse no XBRL.")

5

O que é o XBRL? XBRL (eXtensible Business Report Language) é uma linguagem que usa “tags” (marcadores) á semelhança de XML mas dedicada exclusivamente ás empresas e dados financeiros. XBRL é XML; mas XBRL não se limita a ser XML, mas sim uma extensão dele, e usa XML de uma forma única para satisfazer os requisitos de relatórios financeiros. É através desta que espera criar um processo de divulgação da informação financeira standard.

é uma linguagem que usa tags (marcadores) á semelhança de XML mas dedicada exclusivamente ás empresas e dados financeiros. XBRL é XML; mas XBRL não se limita a ser XML, mas sim uma extensão dele, e usa XML de uma forma única para satisfazer os requisitos de relatórios financeiros. É através desta que espera criar um processo de divulgação da informação financeira standard.")

6

XBRL é um conceito muito simples

Marca conceitos individuais para disseminação electrónica. A maioria dos conceitos mostrados são definidos num framework comum – estilo IFRS (International Financial Reporting Standards). Aqueles que não são aspectos únicos das operações de uma companhia em particular. São interessantes pois são diferentes dos reports comuns. Onde um conceito pertence a uma framework comum. Um conceito pertence apenas a uma organização, defini-a e mostra essa informação, junto com os factos.

. Aqueles que não são aspectos únicos das operações de uma companhia em particular. São interessantes pois são diferentes dos reports comuns. Onde um conceito pertence a uma framework comum. Um conceito pertence apenas a uma organização, defini-a e mostra essa informação, junto com os factos.")

7

Estrutura das normas internacionais IAS/IFRS:

As normas internacionais são compostas por um conjunto de 5 tipos de pronunciamentos técnicos (Framework, IAS, IFRS, SIC e IFRIC): Framework: O framework não é oficialmente um pronunciamento técnico mas sim uma Estrutura conceptual, descrição dos conceitos básicos que devem ser respeitados na preparação e apresentação das demonstrações financeiras internacionais . IAS: Os pronunciamentos IAS (International Accounting Standard), são os primeiros pronunciamentos emitidos pelo IASC. SIC: As interpretações SIC (Standing Interpretations Committee) IFRS: Os pronunciamentos IFRS (International Financial Reporting Standard) são os pronunciamentos emitidos pelo IASB. Eles são portanto os pronunciamentos mais recentes. IFRIC: As interpretações IFRIC (International Financial Reporting Interpretations Committee). Elas são portanto os interpretações mais recentes. Todos os pronunciamentos internacionais são publicados pelo IASB em língua inglesa.

: Framework: O framework não é oficialmente um pronunciamento técnico mas sim uma Estrutura conceptual, descrição dos conceitos básicos que devem ser respeitados na preparação e apresentação das demonstrações financeiras internacionais . IAS: Os pronunciamentos IAS (International Accounting Standard), são os primeiros pronunciamentos emitidos pelo IASC. SIC: As interpretações SIC (Standing Interpretations Committee) IFRS: Os pronunciamentos IFRS (International Financial Reporting Standard) são os pronunciamentos emitidos pelo IASB. Eles são portanto os pronunciamentos mais recentes. IFRIC: As interpretações IFRIC (International Financial Reporting Interpretations Committee). Elas são portanto os interpretações mais recentes. Todos os pronunciamentos internacionais são publicados pelo IASB em língua inglesa.")

8

Alternativas à XBRL PDF Webcast (exemplo em seguida)

Contem vários relatórios financeiros, projecções futuras, podem falar das acções. Varia de empresa para empresa. Webcast (exemplo em seguida) A “webcast” tem como objectivo fazer com que o ouvinte se sinta um participante (passivo) da reunião trimestral ou semestral de contas. Microsoft Word É basicamente o mesmo que PDF só que pior. Insegurança nas macros e ainda pelo facto de ser preciso comprar o MS Office para os visualizar correctamente. São pouco usados. Microsoft Excel No Excel encontramos disponíveis relatórios financeiros com os campos de Excel adicionar as nossas folhas. Fazendo a actualização das mesmas, podemos também criar fórmulas (uma forma muito rude das taxionomias) e previsões, sobre a informação que dispomos.

A webcast tem como objectivo fazer com que o ouvinte se sinta um participante (passivo) da reunião trimestral ou semestral de contas. Microsoft Word É basicamente o mesmo que PDF só que pior. Insegurança nas macros e ainda pelo facto de ser preciso comprar o MS Office para os visualizar correctamente. São pouco usados. Microsoft Excel No Excel encontramos disponíveis relatórios financeiros com os campos de Excel adicionar as nossas folhas. Fazendo a actualização das mesmas, podemos também criar fórmulas (uma forma muito rude das taxionomias) e previsões, sobre a informação que dispomos.")

10

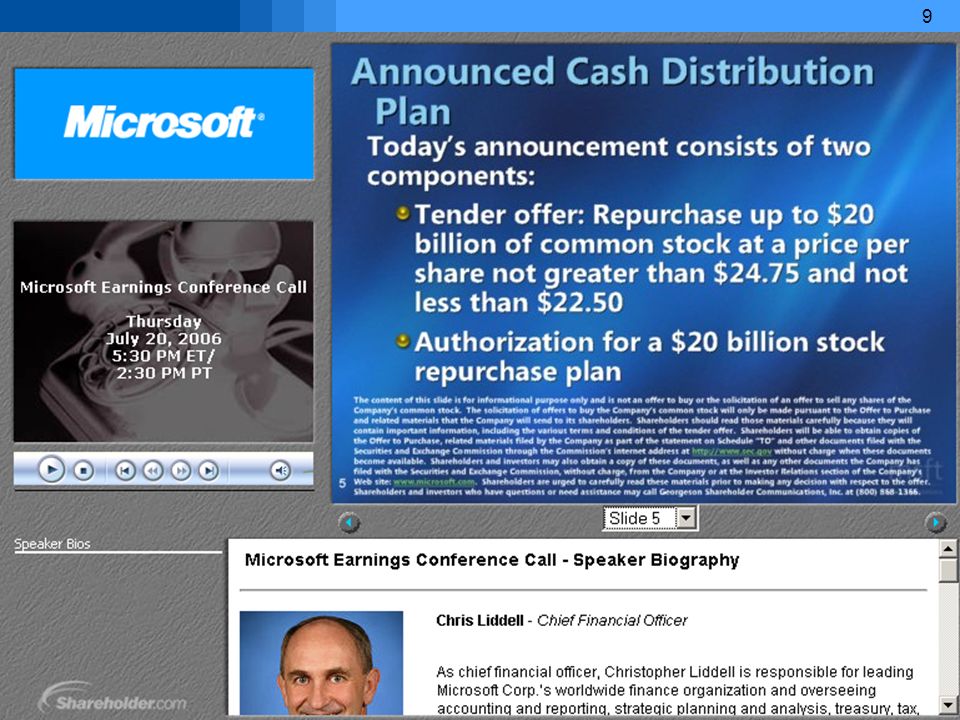

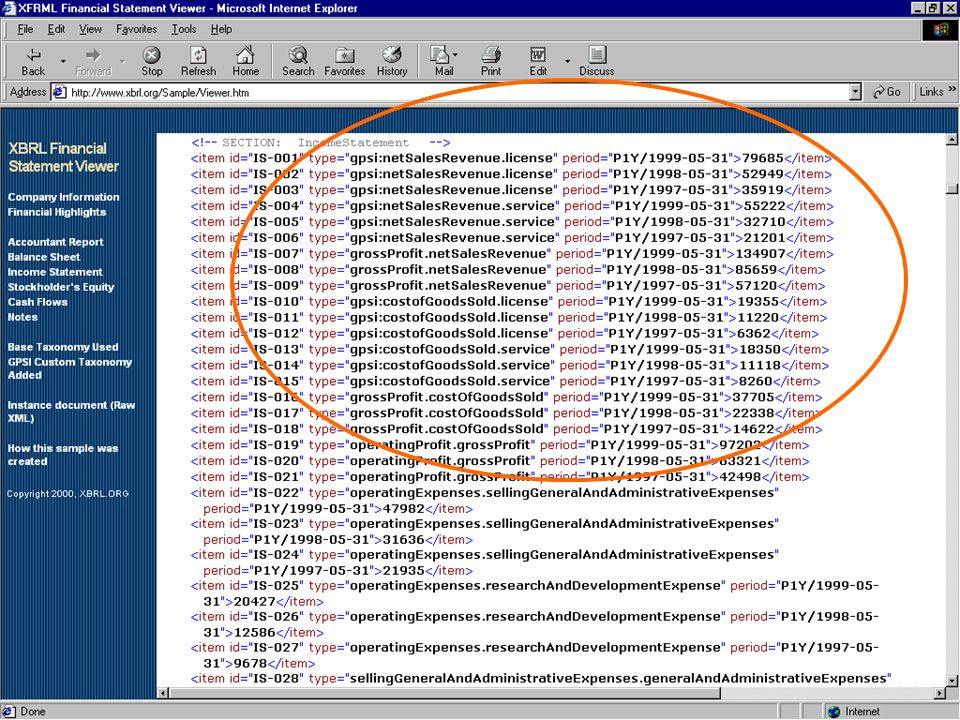

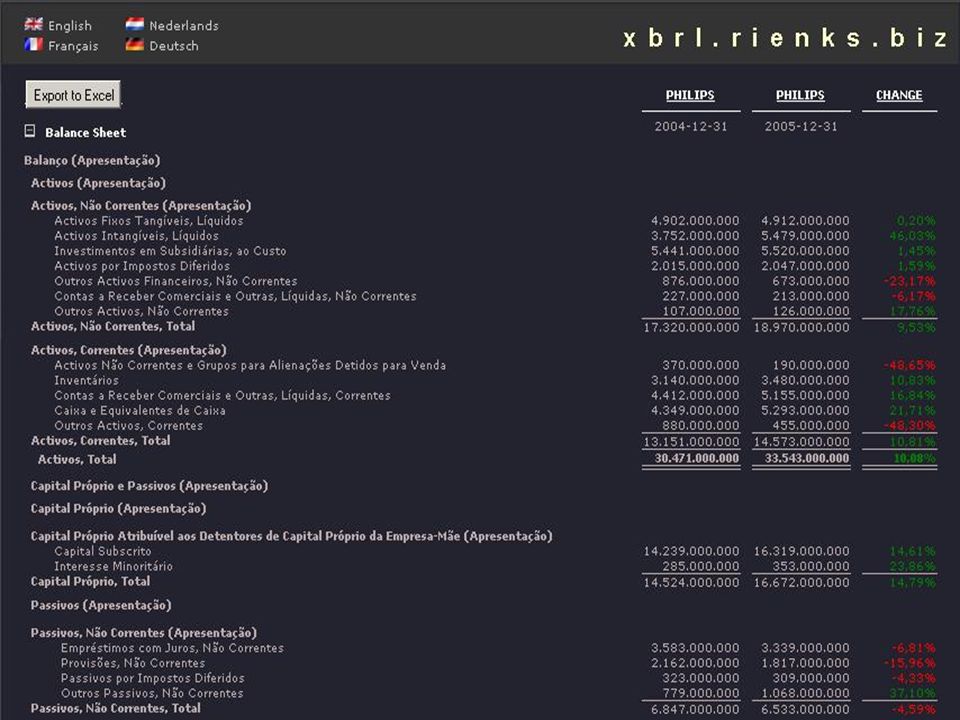

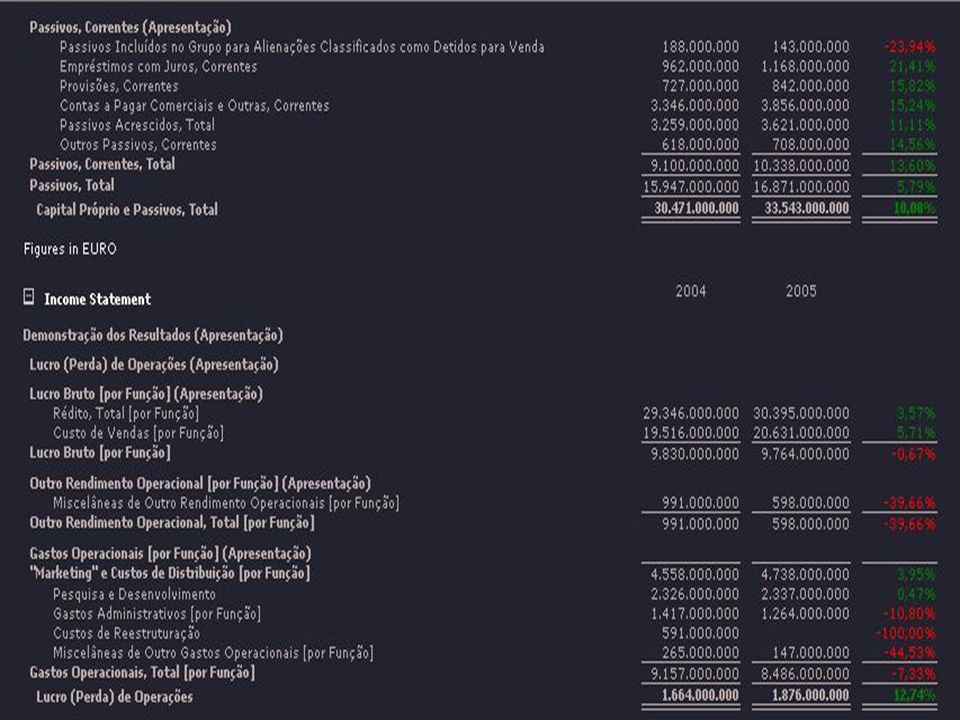

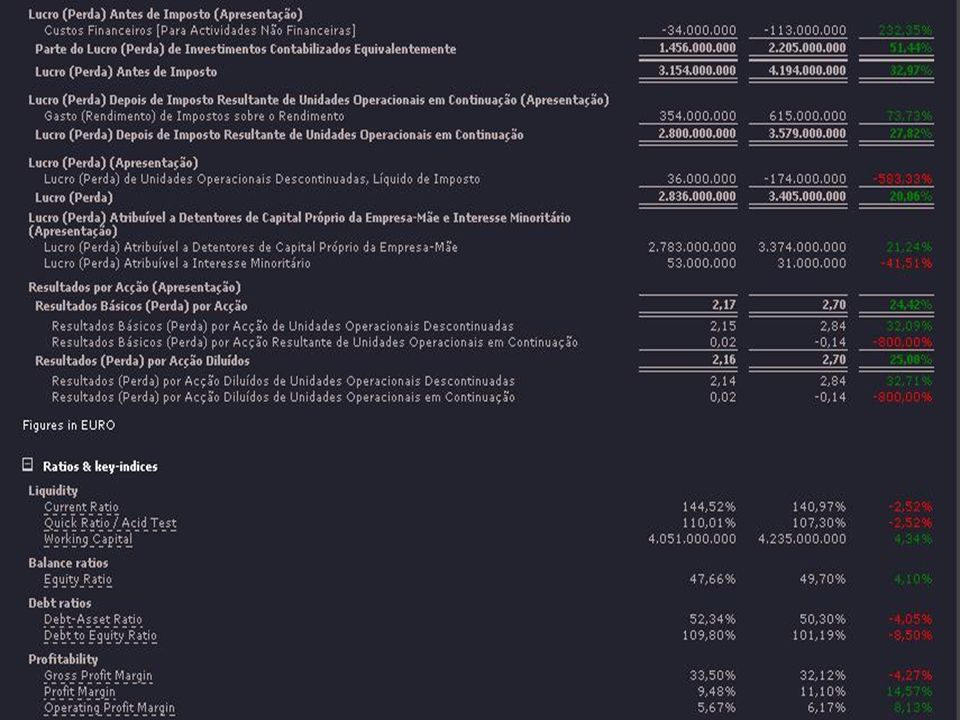

XBRL - Exemplos A seguir mostramos um exemplo pratico de XBRL onde podemos visualizar com maior facilidade um relatório de negócios e as suas “tags”. O que são e pra que servem. Exemplos retirados de:

12

Here are the Great Plains Financial Statements in an XBRL format.

Can you see the differences between these financial statements and those in PDF format posted at their website?

16

SAP e XBRL – Qual a Ligação?

SAP é um distribuidor de um determinado tipo de software XBRL entre outros. Vamos poder ver em seguida os tipos e onde cada vendedor de software se insere.

18

SAP e XBRL – Qual a Ligação?

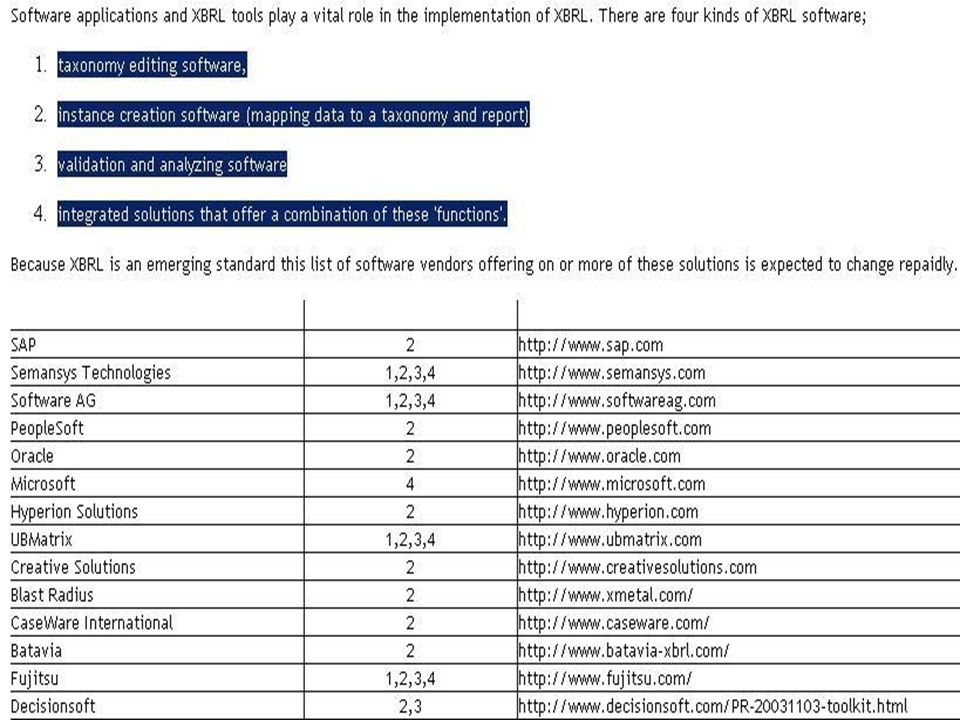

Aplicações de software e ferramentas de XBRL desempenha um papel fundamental na implementação de XBRL. Existem quatro tipos de software XBRL. Software Editor de Taxionomia Software de Criação de Instancias (mapeamento de dados para uma taxionomia e relatório) Software de Analise e Validação. Soluções integradas que possuem uma combinação destas funções

Software de Analise e Validação. Soluções integradas que possuem uma combinação destas funções.")

19

SAP e XBRL – Qual a Ligação?

Como a XBRL está a emergir como standard, a lista de vendedores de software oferecendo uma ou mais soluções está a evoluir rapidamente. Aqui ficam alguns:

20

SAP e XBRL – Qual a Ligação?

22

Quem utiliza na Europa? Belgium Belgium National Bank Denmark Denmark - DCCA European Union European Committee of Central Balance Sheet Data Offices (ECCBSO) CRAS Project IFRS-GP Taxonomy COREP Project Germany Germany EY Capital Reporting Deutsche Bank AG, Frankfurt a.M Germany – Bundesbank Germany Datev Germany – IPSI Germany PPA Germany Fraport Germany - S&N Paderborn Italy Italian Stock Exchange MPSnet Italy Netherlands Netherlands National Budget Netherlands Local Government Netherlands Insurance Netherlands Water Board The Dutch Taxonomy Project Spain Spain - Mercantile Register Spanish Stock Exchange Commission - CNMV Spain - Banco de Espana Spain - Securities Commission United Kingdom UK - Inland Revenue UK - Financial Services Authority

CRAS Project IFRS-GP Taxonomy COREP Project Germany Germany EY Capital Reporting Deutsche Bank AG, Frankfurt a.M Germany – Bundesbank Germany Datev Germany – IPSI Germany PPA Germany Fraport Germany - S&N Paderborn. Italy Italian Stock Exchange MPSnet Italy Netherlands Netherlands National Budget Netherlands Local Government Netherlands Insurance Netherlands Water Board The Dutch Taxonomy Project Spain Spain - Mercantile Register Spanish Stock Exchange Commission - CNMV Spain - Banco de Espana Spain - Securities Commission United Kingdom UK - Inland Revenue UK - Financial Services Authority.")

23

Quem utiliza na Europa? Quem tira mais partido: governos reguladores

agencias economicas bolsas financeiras companhias de estudos financeiros analise de mercado contabilistas auditorias directores de empresas investidores

24

XBRL Jurisdições Jurisdição Estabelecida Jurisdição Provisória

NO SE FI NL DE CZ DK IASB LU PL RU HU CA SI UK AT UA IR BE TR US SP GR CN FR PT LB JP IT KR CH IN MT VZ HK AE CO SG BR AU Jurisdição Estabelecida ZA Jurisdição Provisória NZ AR Em Construção e em Projecto

25

Vantagens e Desvantagens

Aqui vamos mencionar os prós e os contras do uso de XBRL e explicar o que os originou.

26

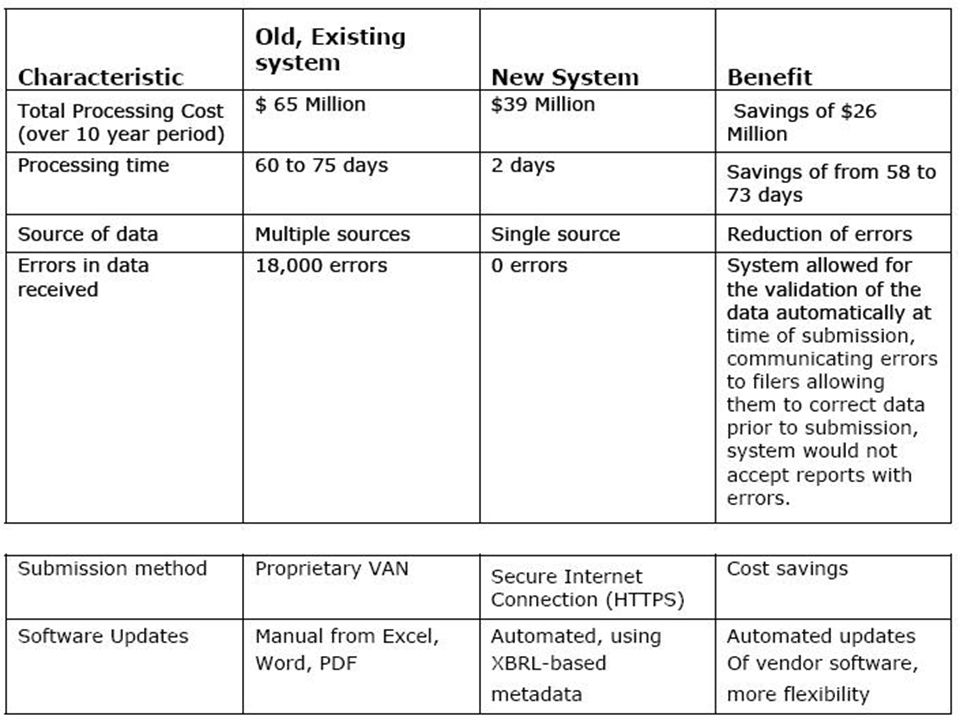

Vantagens Porque devemos aderir ao XBRL? A resposta é muito simples... € MONEY € Podemos poupar muito dinheiro! Vamos ver um exemplo real:

28

Vantagens Ainda que as poupanças não se devam exclusivamente a XBRL mas tambem à infraestrutura criada para permitir o uso desta. Estamos a falar de uma poupança de cerca de 26 milhões! Em 10 anos. O que dá 2,6 milhões por ano! (ou seja 2 Bugatti Veyron e meio) (ou ainda 470 fiats panda e meio)

(ou ainda 470 fiats panda e meio)")

29

Vantagens A principal fonte de corte nas despesas é através da gerência de workflow. Da eliminação dos bottleneck através da centralização da informação , e assim já podemos criar automatização da informação , que leva a menos tempo gasto com recursos humanos ou seja menos dinheiro gasto, e também poupamos através da eficiência. Se as coisas forem bem feitas a primeira poupamos tempo... e tempo é dinheiro! Também poupamos em papel e assim nas arvores Nos próximos slides veremos mais detalhes de como a XBRL poupa!

30

Organização dos Processos Actualmente

Internal Reports Printed Financials Trabalho redobrado e demoras Processos impossíveis de automatizar Regulatory Filings Accounting System Web Site Explanatory Text Tax Return Third Party Information Trade Filings

31

XBRL Organização dos Processos

Printed Financials Reduz redundâncias e discrepâncias Processo automático usando ferramentas Internal Reports Regulatory Filings Accounting System Web Site XBRL Documents Explanatory Text Tax Return Third Party Information Trade Filings

32

Vantagens – Ao Pormenor

33

Vantagens - Comparação em Tempo

With XBRL? Processos + tempo para Análise => Melhor Análise => Menor Risco Value-added Analysis and Decision-making? 10% Tempo médio do update da Informação Financeira — 11 dias 90% do tempo é gasto em processos Tempo médio do update da Informação Financeira — 1 days Sem XBRL … Com XBRL … DAN Company uses XBRL to standardize financial info that supports the assessment of their portfolio of risk (that arises from dynamic pricing, M&A, etc.)

")

34

Vantagens - Oportunidades

A XBRL não é só poupar. Com um acesso rápido e fiel a informação podemos identificar oportunidades de negócio onde antes não podíamos e assim ganhar mais dinheiro fazendo os investimentos correctos na hora certa .

35

Estratégia de Processamento de Informação

Com o XBRL e o sistema de informação necessário para sua aplicação, a empresa assume uma estratégia mais próxima do Bottom-Up. Bottom-Up Onde cada funcionário contribui para o relatório de negócios de uma forma mais independente e coesa. Como estamos a separar a informação da sua "embalagem" física, o papel o trabalhador pode fazer o seu trabalho em qualquer parte do mundo bastando apenas ter acesso a Internet.

36

Estratégia de Processamento de Informação

Com o XBRL podemos mais facilmente reorganizar os fluxos de trabalho para aumentar a flexibilidade da organização e substituir assim grande parte do trabalho manual. Com o XBRL podemos mais facilmente ver áreas onde temos gastos mais elevados do que a media para uma tarefa, por exemplo apoio ao consumidor através de telefone. Assim podemos fazer outsourcing dessa tarefa para uma empresa especializada diminuindo assim os custos.

37

Vantagens - Conclusão Poder desenvolver e partilhar relatórios de negócios entre empresas através da internet de forma simplificada e estandardizada, independentemente da linguagem e sistema operativo. Em vez de tratar a informação financeira em blocos de texto usa tags (marcadores) para items individualmente. O que torna a informação mais legível. Desta forma pode lidar com dados de diferentes linguagens e formatos de contabilidade adaptando-se as diversas necessidades. XBRL torna os relatórios e as analises financeiras automáticos, diminuindo os custos, mais rápidos, com maior qualidade e mais fidedignos, tornando assim as decisões mais rápidas. Pesquisas que no passado recente demoravam horas agora podem ser completados em XBRL numa fracção de segundo.

para items individualmente. O que torna a informação mais legível. Desta forma pode lidar com dados de diferentes linguagens e formatos de contabilidade adaptando-se as diversas necessidades. XBRL torna os relatórios e as analises financeiras automáticos, diminuindo os custos, mais rápidos, com maior qualidade e mais fidedignos, tornando assim as decisões mais rápidas. Pesquisas que no passado recente demoravam horas agora podem ser completados em XBRL numa fracção de segundo.")

38

Vantagens RESUMO: portabilidade total uniformidade de linguagens

automatismos menos custos maior velocidade e qualidade dados fidedignos importante na tomada de decisões

39

Desvantagens Como sabemos tudo tem as suas desvantagens, no XBRL em particular foi bastante complicado dar com estas. Considerada por muitos como a principal desvantagem é o facto de esta estar bastante dependente de ERPs, tendo isso atrasado a sua evolução. Se tivermos em conta que um dos grandes impulsionadores é o SAP (que se dedica a ERPs) é compreensível. Isto tem reduzido a sua universalidade. Pois a maioria das empresas possui dados relevantes em Microsoft Office, PDFs entre outros.

é compreensível. Isto tem reduzido a sua universalidade. Pois a maioria das empresas possui dados relevantes em Microsoft Office, PDFs entre outros.")

40

Desvantagens Segurança

Uma vez que a informação está acessível a uma quantidade acrescida de pessoas dentro e fora da empresa. Temos um risco de segurança acrescido. Discrepância Como a informação está partilhada e é construída por várias entidades da empresa e fora dela, temos o risco de a informação ter discrepâncias, e não ser totalmente coerente se as tarefas não forem devidamente distribuídas.

41

Desvantagens Confiança a mais, sobrevalorização Como é uma nova tecnologia os reguladores e investidores poderão estar a espera de algo mais do que o XBRL pode dar, levando depois a uma desvalorização do XBRL em si por não corresponder as expectativas. Muito já se fez no XBRL, mas muito ainda falta fazer (ainda está em desenvolvimento).

.")

42

Desvantagens Custo de implementação Para muitas empresas os custos podem ser proibitivos, levando a uma manutenção de sistema actual ou a Empresa em questão poderá esta a um nível da “Idade da Pedra” o que levaria a mudanças drásticas, a nível de formação, de novos equipamentos de hardware para uma tecnologia de ponta. (aula de 10 de Abril depois ver referencia do PDF da aula).

.")

43

XBRL – Codigo Reuters

44

Anatomia da XBRL Componentes Principais XBRL Documentos de Instancia

Documentos Instancia Itens, Tuplos, Contexto, Unidades, Taxionomias Schemas, Linkbases XBRL Documentos de Instancia Factos Itens Tuplos Outros Definições de Contexto Definições de Unidade

45

XBRL Documentos de Instancia

XBRL Itens <uk-gaap-ci:FixedAssets precision="INF" contextRef="cH104inst" unitRef="GBP"> </uk-gaap-ci:FixedAssets> FixedAssets: nome de conceito precision: precisão aritmética de um numero (também pode ter o atributo “decimals”) contextRef: ID do contexto do item unitRef: ID da referencia de unidade : o próprio item (normalmente valor numérico)

contextRef: ID do contexto do item. unitRef: ID da referencia de unidade : o próprio item (normalmente valor numérico)")

46

XBRL Documentos de Instancia

XBRL Tuplos <ifrs-gp:AssetsCurrentTotal contextRef="currentPeriod_AsOfEnd" unitRef="GBP" decimals="-6"> </ifrs-gp:AssetsCurrentTotal> <ifrs-gp:AssetsCurrentTotal contextRef="priorYear_AsOfEnd" unitRef="GBP" decimals="-6"> </ifrs-gp:AssetsCurrentTotal> <ifrs-gp:AssetsCurrentTotal contextRef="priorPeriod_AsOfEnd" unitRef="GBP" decimals="-6"> </ifrs-gp:AssetsCurrentTotal> <ifrs-gp:AssetsNonCurrentTotal contextRef="currentPeriod_AsOfEnd" unitRef="GBP" decimals="-6"> </ifrs-gp:AssetsNonCurrentTotal> <ifrs-gp:AssetsNonCurrentTotal contextRef="priorYear_AsOfEnd" unitRef="GBP" decimals="-6"> </ifrs-gp:AssetsNonCurrentTotal> <ifrs-gp:AssetsNonCurrentTotal contextRef="priorPeriod_AsOfEnd" unitRef="GBP" decimals="-6"> </ifrs-gp:AssetsNonCurrentTotal> <ifrs-gp:AssetsTotal contextRef="currentPeriod_AsOfEnd" unitRef="GBP" decimals="-6"> </ifrs-gp:AssetsTotal> Permite grupos de itens com relacionamentos lógicos (ver também tuplos)

")

47

XBRL Documentos de Instancia

XBRL Contextos <context id="priorYear_H2"> <entity> <identifier scheme=" </entity> <period> <startDate> </startDate> <endDate> </endDate> </period> <entity> – entidade, nome da companhia <period> – tempo em que o conceito ocorreu também pode conter <segment> e <scenario>

48

XBRL Documentos de Instancia

XBRL Unidades <unit id="GBP"> <measure>iso4217:GBP</measure> </unit> A unidade na qual os itens numéricos estão especificados. Alguns exemplos: EUR = Euro USD = United States Dollar GBP = Great Britain Pound JPY = Japanese Yen CHF = Swiss Franc CAD = Canadian Dollar AUD = Australian Dollar

49

Taxionomias Taxionomias são vocabulários ou dicionários criados por um grupo de pessoas para poderem trocar informação entre elas. No futuro haverá tantas taxionomias que poderemos descrever todos os tipos de informação. As taxionomias são compostas em 2 tipos de ficheiros básicos: Schema e Linkbases.

50

Taxionomias Schema <element name="item" type="anyType" abstract="true"> <annotation> <documentation>Abstract item element used as head of item substitution group</documentation> </annotation> </element> <element name="tuple" type="anyType" abstract="true"> <documentation>Abstract tuple element used as head of tuple substitution group</documentation> Schema define os conceitos que constituem a taxionomia do XBRL. Dá-lhes os devidos nomes e os tipos de ficheiros e tempo em que ocorreu, se se pode fazer relatório financeiro sobre eles, etc. As propriedades dos conceitos (elementos) estão Definidos na especificação da XBRL.

estão. Definidos na especificação da XBRL.")

51

Taxionomias Linkbases “linkbase” até a versão 2.1 de XBRL.

Elementos de Linkbases Linkbases Em XBRL o ficheiro “linkbases” contem a relação explícita entre os conceitos que definem a XBRL schema. Existem 5 tipos de ficheiros “linkbase” até a versão 2.1 de XBRL.

52

Taxionomias Exemplo de Label Linkbases:

<loc xlink:type="locator" xlink:href="uk-gaap-ci xsd#uk-gaap-ci_FixedAssets" xlink:label="uk-gaap-ci_FixedAssets" /> <label xlink:type="resource" xlink:role=" xlink:label="uk-gaap-ci_FixedAssets_lbl" xml:lang="en" xlink:title="UKD_fixedAsts">Fixed assets</label> <labelArc xlink:type="arc" xlink:arcrole=" xlink:from="uk-gaap-ci_FixedAssets" xlink:to="uk-gaap-ci_FixedAssets_lbl" /> Label – permite ao utilizador por “labels” com diferentes funções e linguagens para cada conceito.

53

Taxionomias Reference – o utilizador pode adicionar informação adicional aos conceitos, (normalmente usada para identificar as fontes). Presentation – aqui o utilizador define como os conceitos ordenados e agrupados. Calculation – define como os valores dos conceitos devem interagir uns com os outros. Por exemplo: o conceito (a) deve ser somado com o conceito (b). Definition – permite ao utilizador definir semânticas adicionais

deve. ser somado com o conceito (b). Definition – permite ao utilizador definir semânticas adicionais.")

54

XBRL Taxonomy Growth February, 2005 US GAAP C&I US GAAP Bank

2000 2001 2002 2003 2004 2005 2006 Time Public Taxonomies February, 2005 US GAAP C&I US GAAP Bank US GAAP Ins SEC Certification Mgmt Report Accountants Report MD&A This does not include any private taxonomies such as those prepared for statutory purposes. Nov, 2005 General Ledger June, 2004 IFRS GAAP NZ GAAP UK GAAP July, 2005 China Framework IFRS GAAP US GAAP Invest Mgt January, 2004 UK GAAP 2.0 Canada GAAP June, 2001 General Ledger

55

Ferramentas Em seguida apresentamos alguns programas para XBRL demonstrando o que se pode fazer. Altova XMLSpy (XML e XBRL) Software Editor de Taxionomia Rivet Dragon View 2006 Soluções integradas

59

XBRL Tools Growth (Representative Listing)

FDIC Vendors DBI Financial Systems, Inc. FinArch FRS Global Financial Reporting & Analytics IDOM, Inc. Information Technology, Inc. Fidelity Regulatory Solutions Jack Henry & Associates Inc. 2000 2001 2002 2003 2004 2005 2006 Time Tools Semansys Integrator Semansys Analyzer Core Filings Microsoft Business Solutions Snappy Reports Carthesis FR Solutions J2R Batavia Data Driver Semansys Deployment Manager Metapraxis Adobe DecisionSoft True North High Ridge Technologies There are more software tools in specific territories such as Japan, Germany, China, etc. FDIC vendors DBI Financial Systems, Inc. FinArch FRS Global Financial Reporting & Analytics IDOM, Inc. Information Technology, Inc. Fidelity Regulatory Solutions Jack Henry & Associates Inc. UBMatrix Automator Pro IBS Open Digital Reporting Ipedo EII Software AG Covarity Hyperion Fujitsu XWand Fujitsu Oracle XBI Software IBMatrix SAP UBMatrix Converter Rivet Software XBRL Solutions UBMatrix Tool Kit SavaNet DynAccSys Xabra Caseware Semansys Composer Hitachi CBRP Hitachi Ximba Allocation Solutions Navision Creative Solutions Hitachi XiRute Edgar-Online IMetrix

60

XBRL - Desenvolvimento

Mas como não podia deixar de ser esta linguagem vai ter de manter certos requisitos, nomeadamente: Assegurar consistência da informação Autenticidade Segurança Facilidade na forma inicial Requisitos multilingues

61

XBRL - Desenvolvimento

Tal como podemos ver pelos gráficos retirados de o desenvolvimento está a ser exponencial

62

XBRL - O Futuro? XBRL já esta a ser reconhecida como o Futuro do business report. O novo MS Office já vai trazer uma ferramenta que o ajuda a transferir informação do Excel para XBRL e vice-versa.

63

XBRL Alguém conseguirá parar?

Seminário de: Henrique Duarte Nº 25079 Ivo Correia Nº 25080 FCT - DEEI

Apresentações semelhantes

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

2.Comparação.>")