Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTRIBUIÇÕES SOCIAIS

2

O que é uma contribuição social?

“é a qualificação de uma finalidade a partir da qual é possível identificar quem se encontra numa situação diferenciada pelo fato de o contribuinte pertencer ou participar de um certo grupo (social, econômico, profissional)

")

3

A contribuição identifica-se como espécie de tributo porque:

a) tem destinação constitucional especificamente estabelecida para o custeio de determinada atividade estatal especificamente referida a uma categoria ou grupo de pessoas, que provoca a sua necessidade ou dela obtém especial proveito; e b) tem como contribuinte pessoa que compõe a categoria ou grupo de pessoas que provoca a necessidade do agir estatal ou dele obtém proveito.

tem destinação constitucional especificamente estabelecida para o custeio de determinada atividade estatal especificamente referida a uma categoria ou grupo de pessoas, que provoca a sua necessidade ou dela obtém especial proveito; e. b) tem como contribuinte pessoa que compõe a categoria ou grupo de pessoas que provoca a necessidade do agir estatal ou dele obtém proveito.")

5

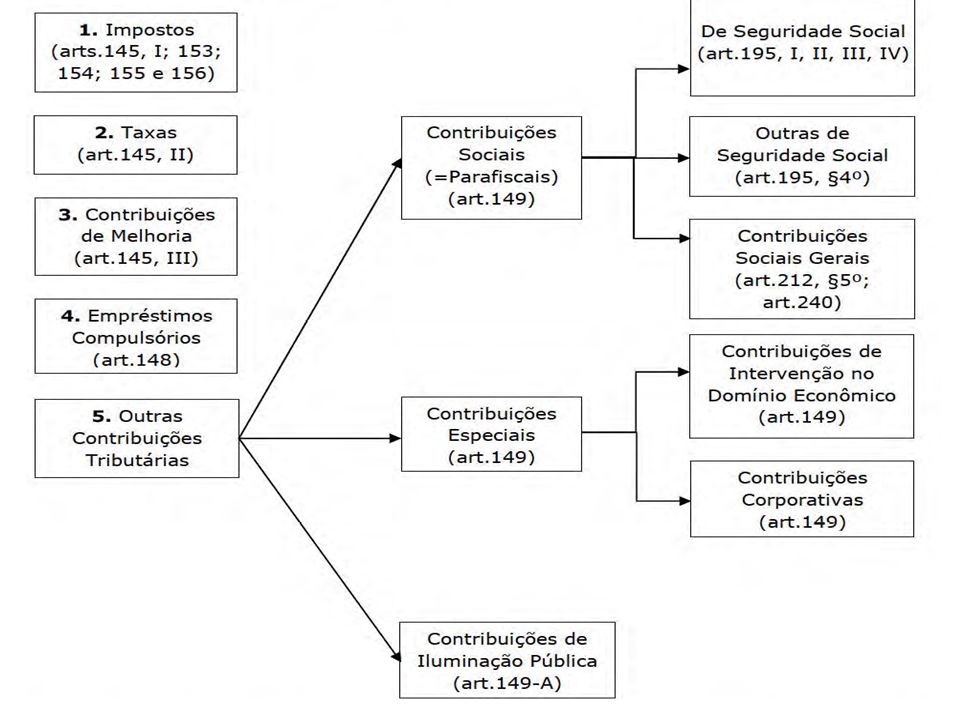

Art. 149, § 1º: A competência para a instituição de contribuições sociais e de contribuições especiais (art.149, CF88) é privativa da União, exceto quanto as contribuições para o custeio do regime previdenciário dos servidores dos Estados, do Distrito Federal e dos Municípios, a ser cobrada desses servidores, pelos respectivos entes políticos . As contribuições sociais, podemos classificar em: (i) Contribuições de Seguridade Social (art.195, I, II, III e IV); (ii) Outras Contribuições da Seguridade Social (competência residual da União); (iii) Contribuições Sociais Gerais (Salario-Educação e Serviços Sociais Autônomos). As demais contribuições, chamaremos de contribuições especiais, são: (i) Contribuições de Intervenção no Domínio Econômico (CIDE); e (ii) Contribuições Corporativas (ou no Interesse de Categorias Profissionais ou Econômicas),

é privativa da União, exceto quanto as contribuições para o custeio do regime previdenciário dos servidores dos Estados, do Distrito Federal e dos Municípios, a ser cobrada desses servidores, pelos respectivos entes políticos . As contribuições sociais, podemos classificar em: (i) Contribuições de Seguridade Social (art.195, I, II, III e IV); (ii) Outras Contribuições da Seguridade Social (competência residual da União); (iii) Contribuições Sociais Gerais (Salario-Educação e Serviços Sociais Autônomos). As demais contribuições, chamaremos de contribuições especiais, são: (i) Contribuições de Intervenção no Domínio Econômico (CIDE); e (ii) Contribuições Corporativas (ou no Interesse de Categorias Profissionais ou Econômicas), .")

6

As contribuições sociais de seguridade social, envolve as Contribuições :

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; c) o lucro; II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; III - sobre a receita de concursos de prognósticos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. ... § 4º - A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.

a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; c) o lucro; II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; III - sobre a receita de concursos de prognósticos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. ... § 4º - A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.")

7

Outras CONTRIBUIÇÕES Seguridade Social (competência residual da União);

§ 4º - A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I. Art A União poderá instituir: I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição;

8

1.3 CONTRIBUIÇÕES SOCIAIS GERAIS

CONTRIBUIÇÃO DO SALÁRIO-EDUCAÇÃO Art.212, § 5º A educação básica pública terá como fonte adicional de financiamento a contribuição social do salário-educação, recolhida pelas empresas na forma da lei. A educação básica pública abrange a educação infantil, o ensino fundamental e o ensino médio. É calculada com base na alíquota de 2,5% sobre o valor total das remunerações pagas ou creditadas pelas empresas, aos segurados empregados, e é arrecadada, fiscalizada e cobrada pela Secretaria da Receita Federal do Brasil. São contribuintes do salário-educação as empresas em geral e as entidades públicas e privadas vinculadas ao Regime Geral da Previdência Social, entendendo-se como tal qualquer firma individual ou sociedade que assuma o risco de atividade econômica, urbana ou rural, com fins lucrativos ou não, sociedade de economia mista, empresa pública e demais sociedades instituídas e mantidas pelo poder público São isentos do recolhimento da contribuição social do salário-educação: a União, os estados, o Distrito Federal e os municípios, suas respectivas autarquias e fundações; as instituições públicas de ensino de qualquer grau; as escolas comunitárias, confessionais ou filantrópicas devidamente registradas e reconhecidas pelo competente órgão de educação, e que atendam ao disposto no inciso II do artigo 55 da Lei nº 8.212, de 24 de julho de 1991; as organizações de fins culturais que, para este fim, vierem a ser definidas em regulamento;

9

1.3.2. CONTRIBUIÇÕES DOS SERVIÇOS SOCIAIS AUTÔNOMOS

São as contribuições destinadas ao chamado sistema “S”, entidades privadas de serviços sociais autônomos e de formação profissional, vinculadas ao sistema sindical. Sua base de cálculo é a folha de salários da empresa, sendo a alíquota, em regra, de 5,8%. Atualmente, essas entidades são as seguintes: INCRA - Instituto Nacional de Colonização e Reforma Agraria DPC - Diretoria de Portos e Costas do Comando da Marinha FUNDO AEROVIARIO - Fundo vinculado ao Comando da Aeronáutica SESC - Serviço Social do Comercio SESI - Serviço Social da Industria SEST - Serviço Social de Transporte SENAC - Serviço Nacional de Aprendizagem do Comercio SENAI - Serviço Nacional de Aprendizagem Industrial SENAT - Serviço Nacional de Aprendizagem do Transporte SENAR - Serviço Nacional de Aprendizagem Rural SESCOOP - Serviço Nacional de Aprendizagem do Cooperativismo

10

CONTRIBUIÇÕES DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO - CIDE

Essas contribuições atuam como instrumentos regulatórios da economia, sendo cobrados quase sempre dos integrantes do setor ao qual é dirigida a atuação de intervenção da União. Possuem caráter nitidamente EXTRAFISCAL.

11

(i) Não incidirão sobre as receitas decorrentes de exportação; (ii) Incidirão também sobre a importação de produtos estrangeiros ou serviços; (iii) Poderão ter alíquotas: a. Ad Valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e, no caso de importação, o valor aduaneiro; b. Especifica, tendo por base a unidade de medida adotada. (iv) Poderão, conforme a lei, incidir uma única vez; (v) Obedecerão aos princípios constitucionais tributários gerais, exceto a CIDE-Combustíveis, quanto a Anterioridade do Exercício Financeiro e a Estrita Legalidade

Poderão, conforme a lei, incidir uma única vez; (v) Obedecerão aos princípios constitucionais tributários gerais, exceto a CIDE-Combustíveis, quanto a Anterioridade do Exercício Financeiro e a Estrita Legalidade .")

12

Algumas CIDE’S: CIDE-COMBUSTÍVEIS:

Destinação dos recursos arrecadados : a) ao pagamento de subsídios a preços ou transporte de álcool combustível, gás natural e seus derivados e derivados de petróleo; b) ao financiamento de projetos ambientais relacionados com a indústria do petróleo e do gás; c) ao financiamento de programas de infraestrutura de transportes. Fato gerador - importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível. Base de cálculo – unidade de medida legal para os produtos importados e comercializados no mercado interno. Contribuintes – produtor, formulador e o importador, pessoa física ou jurídica, que realizar operações de importação e de comercialização, no mercado interno, de diversos combustíveis.

ao pagamento de subsídios a preços ou transporte de álcool. combustível, gás natural e seus derivados e derivados de petróleo; b) ao financiamento de projetos ambientais relacionados com a indústria do petróleo e do gás; c) ao financiamento de programas de infraestrutura de transportes. Fato gerador - importação ou comercialização de petróleo e seus. derivados, gás natural e seus derivados e álcool combustível. Base de cálculo – unidade de medida legal para os produtos importados e comercializados no mercado interno. Contribuintes – produtor, formulador e o importador, pessoa física ou jurídica, que realizar operações de importação e de comercialização, no mercado interno, de diversos combustíveis.")

13

CIDE-ROYALTIES Destinação dos recursos arrecadados:

Para custear o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação, cujo objetivo principal é estimular o desenvolvimento tecnológico brasileiro, mediante programas de pesquisa científica e tecnológica, cooperativa entre universidades, centros de pesquisa e o setor produtivo

14

Adicional ao Frete para Renovação da Marinha Mercante – AFRMM

Destinação do produto da arrecadação – Atender aos encargos da intervenção da União no apoio ao desenvolvimento da Marinha Mercante e da indústria de construção e reparação naval brasileiras, e constitui fonte básica do FMM (Fundo da Marinha Mercante).

.")

15

- Adicional de Tarifa Portuária – ATP

Fato gerador = operações realizadas com mercadorias importadas ou exportadas, objeto do comércio na navegação de longo curso Destinação do produto da arrecadação – aplicação em investimentos para melhoramento, reaparelhamento, reforma e expansão de instalações portuárias

16

CONTRIBUIÇÕES DE INTERESSE DE CATEGORIAS PROFISSIONAIS OU ECONÔMICAS (= CONTRIBUIÇÕES CORPORATIVAS)

Subdividem-se em: (i) Contribuição Sindical (impropriamente chamada de “imposto sindical”); e (ii) Contribuição para Fiscalização do Exercício de Profissões Regulamentadas (= Contribuição-Anuidade).

Contribuição Sindical (impropriamente chamada de imposto sindical ); e. (ii) Contribuição para Fiscalização do Exercício de Profissões Regulamentadas (= Contribuição-Anuidade).")

17

A Contribuição Sindical:

Tem natureza tributária, instituída no interesse de categoria profissional É obrigatória para todos os trabalhadores celetistas, sindicalizados ou não. Valor da contribuição: remuneração de 1 dia de trabalho por ano. A Contribuição Confederativa: - Tem natureza não tributária. - é instituída pela Assembleia Geral, só sendo exigível dos filiados ao sindicato respectivo

18

CONTRIBUIÇÕES PARA FISCALIZAÇÃO DO EXERCÍCIO DE PROFISSÕES REGULAMENTADAS

São as contribuições que custeiam os órgãos fiscalizadores e controladores das profissões, os Conselhos Regionais de Fiscalização, como CREA, CRM, CRC, CRE etc. Esses órgãos, em regra autarquias, realizam atividades de interesse público, daí serem postos como sujeitos ativos desse tributo.

19

CONTRIBUIÇÃO SOBRE A ILUMINAÇÃO PÚBLICA - COSIP

"Para caracterização da contribuição social ou da taxa de serviços, não basta a destinação específica do produto da arrecadação do tributo. É preciso que se defina o beneficiário específico desse tributo, que passará a ser o seu contribuinte. Se a comunidade inteira for a beneficiária, como no caso sob estudo, estar-se-ia diante de imposto, e não de contribuição". KYIOSHI HARADA O STF entendeu inconstitucional a taxa de iluminação pública, porque não havia como mensurar a utilização individualizada da iluminação publica pelo contribuinte. A EC 39/2002, inseriu na CF: Art. 149-A, CF: Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica.

20

Contribuição para o Custeio do Serviço de Iluminação Pública (COSIP)- COPEL

Para que possam cobrir os gastos com a ampliação, operação, manutenção, eficientização e consumo da energia elétrica da Iluminação Pública, os municípios instituem, através de lei, a Contribuição para o Custeio do Serviço de Iluminação Pública (COSIP), que é paga pelos consumidores/contribuintes do município, através da nota fiscal conta de energia elétrica. Os valores da contribuição podem ser reajustados anualmente, ou de acordo com a necessidade, para garantir a eficiência da arrecadação frente a despesas como: consumo de energia elétrica, manutenção (mão-de-obra, transporte e materiais) e instalação de novas luminárias. A Copel disponibiliza aos municípios, de acordo com a sua capacidade operacional, três formas para o cálculo dos valores a serem cobrados através das notas fiscais contas de energia elétrica dos consumidores/contribuintes: Unidade de Valor para Custeio (UVC); Valor em real (R$), fixado por faixa de consumo de energia elétrica; Percentual sobre o valor do importe de consumo de energia elétrica.

, que é paga pelos consumidores/contribuintes do município, através da nota fiscal conta de energia elétrica. Os valores da contribuição podem ser reajustados anualmente, ou de acordo com a necessidade, para garantir a eficiência da arrecadação frente a despesas como: consumo de energia elétrica, manutenção (mão-de-obra, transporte e materiais) e instalação de novas luminárias. A Copel disponibiliza aos municípios, de acordo com a sua capacidade operacional, três formas para o cálculo dos valores a serem cobrados através das notas fiscais contas de energia elétrica dos consumidores/contribuintes: Unidade de Valor para Custeio (UVC); Valor em real (R$), fixado por faixa de consumo de energia elétrica; Percentual sobre o valor do importe de consumo de energia elétrica.")

Apresentações semelhantes

>")

>")