Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade Básica Aula 6

José Marcos da Silva

2

Contabilidade – Patrimônio

BALANÇO PATRIMONIAL ATIVO Bens e Direitos PASSIVO Obrigações PATRIMÔNIO LÍQUIDO Capital e suas variações ORIGENS DE RECURSOS DE TERCEIROS APLICAÇÕES DE RECURSOS ORIGENS DE RECURSOS PRÓPRIOS Equação Fundamental da Contabilidade: Ativo = Passivo + Patrimônio Líquido

3

Ativo Passivo + PL

4

Introdução Método das Partidas Dobradas:

Método universalmente utilizado. Para cada débito corresponde um crédito de igual valor ou para cada aplicação de recursos, há uma origem de igual valor. 4

5

Conceito – Método das Partidas Dobradas

Técnica de escrituração contábil partindo dos registros das operações em contas contábeis. Utiliza-se o conceito de registro individual nas contas, para posteriormente elaborar as demonstrações contábeis.

6

Conta “T” ou Razonete É a representação gráfica de uma conta.

Tem como principal função apresentar os saldos das contas: a débito ou a crédito. O lado esquerdo é representado pelos débitos e o lado direito pelos créditos - simples convenção.

7

Conta “T” ou Razonete

8

Débito São as aplicações dos recursos

Exemplo: compra a prazo de produtos de limpeza. Para onde foi o dinheiro? R: Despesas com produtos de limpeza. Esta é uma conta de natureza devedora, e pelo aumento de seu saldo realizamos um débito.

9

Crédito São as origens de recursos.

Considerando o mesmo exemplo, de onde vieram os recursos para efetuar a compra dos produtos de limpeza? R: Fornecedores - obrigações. Esta é uma conta de natureza credora, e pelo aumento de seu saldo realizamos um crédito.

10

Contas de natureza devedora

Contas patrimoniais = bens e direitos; Contas de resultado = despesas; Quando debitadas aumentarão seus saldos; Quando creditadas diminuirão seus saldos.

11

Contas de natureza credora

Contas patrimoniais = obrigações e patrimônio líquido; Contas de resultado = receitas; Quando debitadas diminuirão seus saldos; Quando creditadas aumentarão seus saldos.

12

Financiamento a Pagar (P)

Outros Exemplos Aquisição de Veículo a Prazo, por meio de um Financiamento Veículos (A) Financiamento a Pagar (P) 10.000

Financiamento a Pagar (P)")

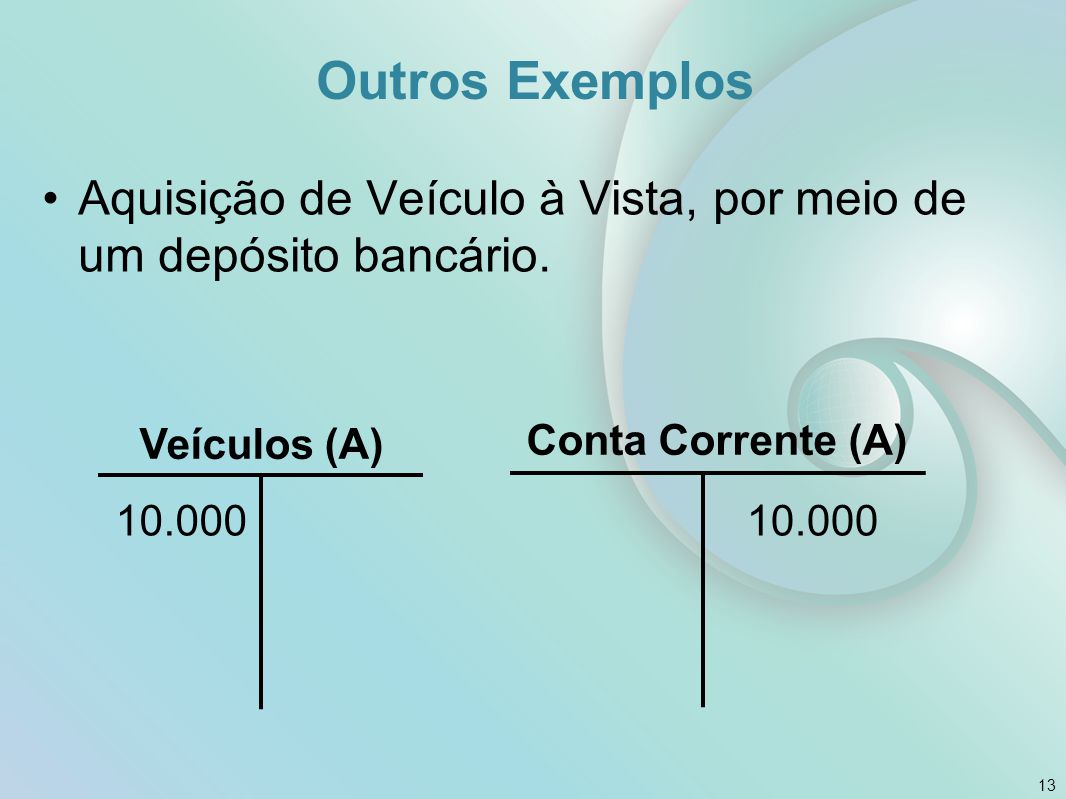

13

Outros Exemplos Aquisição de Veículo à Vista, por meio de um depósito bancário. Veículos (A) Conta Corrente (A) 10.000

14

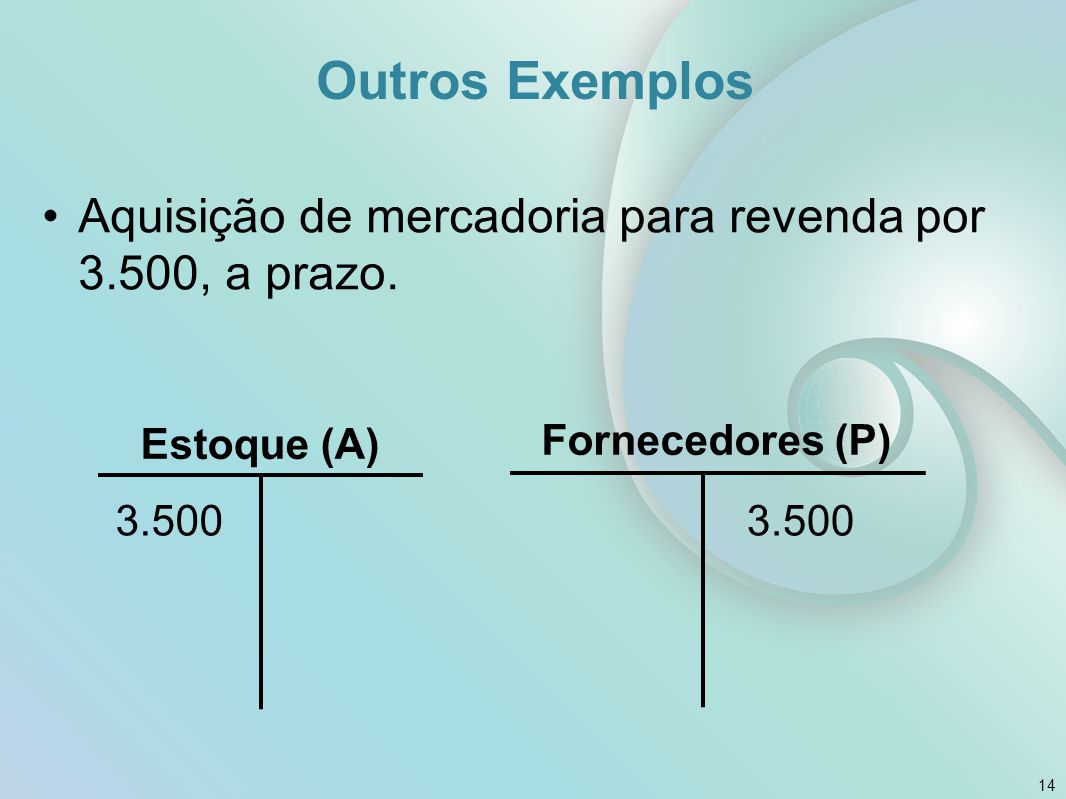

Outros Exemplos Aquisição de mercadoria para revenda por 3.500, a prazo. Estoque (A) Fornecedores (P) 3.500

15

Outros Exemplos Venda de Mercadoria por 5.000, a qual havia custado Caixa (A) Receita (R) 5.000 Estoque (A) CMV (R) 3.500

CMV (R)")

16

Outros Exemplos Provisão de Salários a Pagar, no valor de 4.000, a serem pagos no 5º dia útil do mês subsequente. Despesa Salários (R) Salários a Pagar (P) 4.000

Salários a Pagar (P)")

17

Duas perguntas PARA ONDE FORAM OS RECURSOS? DE ONDE VIERAM OS RECURSOS

Destino Origem Débito Crédito

18

Natureza das contas SALDO DEVEDOR SALDO CREDOR Ativo

(-) Patrimônio Líquido Despesas Passivo (+) Patrimônio Líquido Receitas

Patrimônio Líquido. Despesas. Passivo. (+) Patrimônio Líquido. Receitas.")

19

Esquema Básico e Escrituração Contábil

Resumindo o mecanismo apresentado pode-se dizer que: CONTAS EFETUA-SE UM LANÇAMENTO A DÉBITO CRÉDITO Ativo Passivo Patrimônio Aumentar Diminuir

20

Bibliografia ARAÚJO, Adriana Maria Procópio de; ASSAF, Alexandre. Introdução à Contabilidade. São Paulo: Atlas, 2004. ARAÚJO, Adriana Maria Procópio de; NETO, Alexandre Assaf. Aprendendo Contabilidade. São Paulo: Inside Books, 2010. FIPECAFI. Manual de contabilidade societária: aplicável a todas as sociedades de acordo com as normas internacionais e do CPC. 1. ed. São Paulo: Atlas, 2010. MARION, J. C.; IUDICIBUS, S. de. Curso de contabilidade para não contadores: para áreas de administração, economia, direito e engenharia. 7. ed. São Paulo, Atlas: 2011. MARION, J. C. Contabilidade básica. 10. ed. São Paulo, Atlas: 2009.

21

Contabilidade Básica Atividade 6

José Marcos da Silva

22

Exercício 1 Observe os Lançamentos Abaixo:

D: Duplicatas a Receber D: Caixa C: Receita de Vendas D: CMV C: Estoque de Mercadorias Esses lançamentos decorrem de uma única operação, praticada por uma empresa comercial, que foi:

23

Exercício 1 A) Aquisição de mercadoria por R$ 150.000.

B) venda de mercadorias, parte à vista e parte a prazo e a correspondente baixa das mercadorias no estoque, com prejuízo de C) venda de mercadorias, parte à vista e parte a prazo, com lucro de R$ ,00 e a correspondente baixa das mercadorias no estoque. D) venda de mercadorias, parte à vista e parte a prazo, com lucro de R$ e a correspondente aquisição das mercadorias para revenda.

venda de mercadorias, parte à vista e parte a prazo e a correspondente baixa das mercadorias no estoque, com prejuízo de C) venda de mercadorias, parte à vista e parte a prazo, com lucro de R$ ,00 e a correspondente baixa das mercadorias no estoque. D) venda de mercadorias, parte à vista e parte a prazo, com lucro de R$ e a correspondente aquisição das mercadorias para revenda.")

24

Exercício 2 A empresa Delta apresentou os saldos finais das contas ao lado, após um determinado período. Identifique quais os tipos de contas (Patrimonial ou Resultado) e colocar nos razonetes. Caixa: Capital Social: 4.000 Clientes: 7.000 CMV: 4.500 Despesa Adm.: 1.500 Devoluções Vendas: 1.000 Empréstimos: 8.000 Estoques: 5.000 Fornecedores: Máquinas: 6.000 Receita de Vendas: Veículos: 3.000

e colocar nos razonetes. Caixa: Capital Social: Clientes: CMV: Despesa Adm.: Devoluções Vendas: Empréstimos: Estoques: Fornecedores: Máquinas: Receita de Vendas: Veículos:")

25

Exercício 2 Caixa: 10.000 AC Capital Social: 4.000 PL

Clientes: AC CMV: R Despesa Adm.: R Devoluções Vendas: R Empréstimos: PC Estoques: AC Fornecedores: PC Máquinas: ANC Receita de Vendas: R Veículos: ANC

26

Exercício 2 ATIVO PASSIVO DRE Circulante 22.000 20.000 Receita Vendas

14.000 Caixa 10.000 Fornecedores 12.000 (-) Devoluções -1.000 Estoques 5.000 Empréstimos 8.000 (=) Receita Líquida 13.000 Clientes 7.000 (-) CMV -4.500 Não Circulante 9.000 PL 11.000 (=) Lucro Bruto 8.500 Veículos 3.000 Capital Social 4.000 (-) Desp. Administrativa -1.500 Máquinas 6.000 Lucro (=) Lucro Líquido Ativo Total 31.000

Devoluções Estoques Empréstimos (=) Receita Líquida Clientes (-) CMV Não Circulante PL (=) Lucro Bruto Veículos Capital Social (-) Desp. Administrativa Máquinas Lucro. (=) Lucro Líquido. Ativo Total")

27

Exercício 2 CAIXA 10.000 ESTOQUES 5.000 CLIENTES 7.000 VEÍCULOS 3.000

10.000 ESTOQUES 5.000 CLIENTES 7.000 VEÍCULOS 3.000 MÁQUINAS 6.000 FORNECEDORES 12.000 EMPRÉSTIMOS 8.000 CAPITAL SOCIAL 4.000 LUCRO 7.000 RECEITA VDAS 14.000 DEVOLUÇÕES 1.000 CMV 4.500 DESP. ADM. 1.500 A.R.E. 14.000 1.000 4.500 1.500 1.000 14.000 4.500 1.500 7.000 7.000

Apresentações semelhantes

>")

Exercícios.>")

.>")

>")