Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Encerramento do Exercício de 2008

2

ENCERRAMENTO DO EXERCÍCIO – CALENDÁRIO DE FECHAMENTO

31/12/08 – Fechamento do SIAFI2008 para UG 05/01/09 – Fechamento do SIAFI2008 para Contab. 06/01/09 – Fechamento do SIAFI2008 p/ Contab/SPO 14/01/09 – Conformidade Contábil de UG 15/01/09 – Conformidade Contábil de ÓRGÃO 16/01/09 – Conformidade Contábil de Órgão Superior O prazo para registro das operações no SIAFI2008 poderá ser prorrogado pela Setorial Contábil do Órgão, obedecendo o prazo máximo estabelecido pela CCONT/STN, para esta, utilizando a Transação >ATUESTSIST. 2

3

É vedada a realização de atos de gestão orçamentária (emissão e/ou reforço de Nota de Empenho), financeira e patrimonial, no âmbito do Ministério da Educação, após 31 de dezembro de 2008, inclusive para as setoriais contábeis. (Lei /2007, art. 28, § 2º/ Decreto n§ 6.439/2008, art. 13) 3

4

INSCRIÇÃO DE EMPENHOS EM RESTOS A PAGAR

No dia 06/01/2009 será feita a inscrição automática dos Restos a Pagar Não Processados de 2008, com base no saldo da Conta Empenhos a Liquidar por NE + Subitem, Os valores que serão inscritos em RP não processados, deverão ser ajustados com base nos compromissos já assumidos, devendo-se proceder a anulação total ou parcial daquelas Notas de Empenho em desacordo com a legislação vigente. Caso a UG necessite efetuar pagamento desses Restos a Pagar antes da execução do processo automático, deverá registrar, MANUALMENTE, a inscrição do respectivo empenho no Siafi 2008, usando o evento na NL ou (convênios). 4

. 4.")

5

CONFORME ITEM 2.2.8 DA MACROFUNÇÃO SIAFI 02.03.17 - RESTOS A PAGAR:

"NAO SERÃO INSCRITOS EM RESTOS A PAGAR NÃO PROCESSADOS EMPENHOS REFERENTES A DESPESAS COM DIÁRIAS, AJUDA DE CUSTO E SUPRIMENTO DE FUNDOS."

6

RESTOS A PAGAR Alteração da Rotina de Inscrição de Restos a Pagar não Processados desde 2007 – Eliminação do Decréscimo Patrimonial causado pela Inscrição de Restos a Pagar não Processados. O impacto no resultado deve ocorrer somente quando do registro da despesa efetiva, no exercício seguinte. – Criação de conta específica para o registro da inscrição ( conta Crédito Empenhado por inscrição de RP) – Inclusão de conta contábil na rotina para eliminação no Balanço Patrimonial e na DVP do valor do passivo e do valor da despesa (conta Retificação de RP Não Processado a Liquidar).

– Inclusão de conta contábil na rotina para eliminação no Balanço Patrimonial e na DVP do valor do passivo e do valor da despesa (conta Retificação de RP Não Processado a Liquidar).")

7

RESTOS A PAGAR

8

RESTOS A PAGAR

9

Os saldos das contas VALORES LIQUIDADOS A PAGAR, – RESTOS A PAGAR LIQUIDADOS e RESTOS A PAGAR LIQUIDADOS - NO EX. ANTERIOR devem corresponder ao total do passivo financeiro do exercício e de exercícios anteriores, especificamente para os passivos que possuem controle de empenho. 9

10

Os valores existentes nas contas , e sem a correspondência no passivo financeiro devem ajustados: a) Para os passivos do exercício corrente com saldo na conta , que foram pagos, utilizar o evento b) Para os passivos de exercícios anteriores com saldo na conta , utilizar o evento , para os valores que foram pagos e ou , para os valores que foram cancelados. c) Para os passivos de exercícios anteriores com saldo na conta , liquidados no exercício atual, que foram pagos, utilizar o evento 10

Para os passivos do exercício corrente com saldo na conta , que foram pagos, utilizar o evento b) Para os passivos de exercícios anteriores com saldo na conta , utilizar o evento , para os valores que foram pagos e ou , para os valores que foram cancelados. c) Para os passivos de exercícios anteriores com saldo na conta , liquidados no exercício atual, que foram pagos, utilizar o evento")

11

CONVÊNIOS/DESCENTRALIZAÇÕES

Devolver, para a respectiva concedente, os saldos de Convênios (descentralizações) não utilizados, isto é, valores que não tenham sido empenhados e os empenhados que não sejam passíveis de inscrição em RP (recurso financeiro, bem como o crédito orçamentário), evitando-se que este valor venha compor o Superávit Financeiro do Exercício. ATÉ 31/12/2008 11

não utilizados, isto é, valores que não tenham sido empenhados e os empenhados que não sejam passíveis de inscrição em RP (recurso financeiro, bem como o crédito orçamentário), evitando-se que este valor venha compor o Superávit Financeiro do Exercício. ATÉ 31/12/")

12

21216.01.00 – RECURSOS A LIBERAR POR TRANSFÊRÊNCIA

Esta conta conterá o saldo a liberar de Convênios e outros instrumentos de formalização. As unidades que efetuaram descentralizações de créditos orçamentários para a execução por outras unidades, para os quais não houve a respectiva transferência do financeiro, deverão registrar a diferença a menor entre os valores financeiros concedidos pelo Concedente e o total de empenhos emitidos pelo Convenente. O Convenente deverá informar ao Concedente, em tempo hábil o valor total que será inscrito em Restos a Pagar. – Recursos a Receber por Transferência ATÉ 31/12/2008 12

13

Quando o Concedente for contemplado no OGU:. 54

Quando o Concedente for contemplado no OGU: (Se a execução da despesa foi em fonte detalhada); (Se a execução da despesa foi em fonte não detalhada); Baixa 13

; (Se a execução da despesa foi em fonte não detalhada); Baixa")

14

Não deve existir saldo nas fontes/vinculações: 0190000000 987 e

CONTAS A SEREM VERIFICADAS – LIMITE DE SAQUE Não deve existir saldo nas fontes/vinculações: e – Saque por Cartão de Crédito a Classificar não deverá conter saldo, uma vez que se refera às OB de Cartão de Crédito que foram acatadas sem a respectiva apropriação da despesa 14

15

Fonte para abertura de créditos adicionais

DISPONIBILIDADES POR FONTE DE RECURSOS Terá sua movimentacão orcamentária-financeira vinculada a execução do orçamento do próprio exercício, dependente ou não do respectivo orçamento, após a inscrição dos restos a pagar, e:ou classificação das receitas e despesas pendentes, se houver. As eventuais divergencias, de fonte de recursos, deverão ser regularizadas pela pela UG, pela Setorial Financeira ou Contábil, por meio dos eventos: A) – Lançamento pela UG emitente e reflexo na mesma. B) – Lançamento n UG emitente e reflexo na ug favorecida. A conta acima é conta utilizada para apuração do Superávit Financeiro. Ativo Financeiro > Passivo Financeiro = Superávit Financeiro Fonte para abertura de créditos adicionais

– Lançamento pela UG emitente e reflexo na mesma. B) – Lançamento n UG emitente e reflexo na ug favorecida. A conta acima é conta utilizada para apuração do Superávit Financeiro. Ativo Financeiro > Passivo Financeiro = Superávit Financeiro. Fonte para abertura de créditos adicionais.")

16

–GRU-VALORES EM TRANSITO POR ESTORNO DE DESPESA não deverá conter saldo no encerramento do exercício. – ORDENS BANCÁRIAS CANCELADAS deverá ter seu saldo regularizado, estornando a despesa correspondente ao exercício corrente, ou transferindo para a respectiva conta de obrigação, se de outro exercício. – GRU A CLASSIFICAR deverá ter seu saldo regularizado por NL. ( Para códigos de receita própria utilizar o evento ). 16

. 16.")

17

– SAQUE – CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL e – FATURA – CARTÃO DE PAGAMENTO GOVERNO FEDERAL deverão conter somente os valores relativos à apropriação de despesa referene às faturas e vencer no exercício seguinte – Crédito Bloqueado para Remanejamento não poderá apresentar saldo invertido, devendo ser observado os c/c utilizados pela SOF no momento do bloqueio do crédito. A regularização é feita por meio do bloqueio de crédito, transação >NB, evento 17

18

41800.00.00 – Receitas Correntes a Classificar

– Receitas de Capital a Classificar Estas contas deverão ter seus saldos devidamente conciliados e classificados nas respectivas contas de receitas, ou estornadas as despesas pertinentes, quando se tratar de reembolso, devendo apresentar saldo “zero” ao final do exercício.

19

Considerações Gerais Os contas-correntes das contas contábeis deverão ser individualizados, evitando-se a sintetização no conta-corrente 999 ou no nº da própria UG, sempre que identificado credor ou devedor; Contas de Depósitos/Consignações a Pagar deverão ter seus saldos conciliados, observando os prazos para pagamentos destas obrigações; Contas de Controle Convênios, Contratos e similares, deverão ser conciliadas de forma a representarem corretamente os seus valores; Contas Obrigações em Circulação deverão ser conciliadas com vistas a refletirem os valores reais dessas obrigações;

20

SUPRIMENTO DE FUNDOS A aplicação dos suprimentos de fundos, sob a responsabilidade de servidores, não poderá ultrapassar o término do exercício financeiro. Os Servidores detentores de Suprimento de Fundos deverão fornecer para o Ordenador de Despesas indicação precisa das aplicações realizadas até 31 de dezembro de 2008 e dos saldos em seu poder no último dia útil do exercício, para fins de registro contábil dos valores aplicados e adequação da responsabilidade pelos saldos remanescentes, devendo a Prestação de Contas correspondente aos valores aplicados até ser apresentada até 15 de janeiro de 2009, conforme dispõe o art. 46 do decreto n. º , de 23 de dezembro de 1986 e item da Macrofunção do Manual SIAFI. 20

21

MANUAL DE SUPRIMENTO DE FUNDOS E CARTÃO CORPORATIVO

A Controladoria Geral da União acaba de elaborar manual denominado “Suprimento de Fundos e Cartão Corporativo: Perguntas e Respostas” (52 p). Com o manual, busca-se orientar os gestores federais quanto à utilização dos recursos destinados ao suprimento de fundos, movimentados por meio do Cartão de Pagamentos do Governo Federal (CPGF), para pagar despesas excepcionais. O que se pretende é evitar erros pela via do fortalecimento dos controles internos administrativos, subsidiando o dirigente e o servidor com informações essenciais para melhorar a qualidade da despesa pública. É só conferir o arquivo, no formato PDF, em:

. Com o manual, busca-se orientar os gestores federais quanto à utilização dos recursos destinados ao suprimento de fundos, movimentados por meio do Cartão de Pagamentos do Governo Federal (CPGF), para pagar despesas excepcionais. O que se pretende é evitar erros pela via do fortalecimento dos controles internos administrativos, subsidiando o dirigente e o servidor com informações essenciais para melhorar a qualidade da despesa pública. É só conferir o arquivo, no formato PDF, em:")

22

SUPRIMENTO DE FUNDOS Esta disponível no site do TCU o Acordão 1276/2008 que trata de auditoria realizada por aquela corte de contas, com o objetivo de verificar a natureza das despesas realizadas mediante suprimento de fundos, em especial com o cartão de pagamento do Governo Federal.

23

SUPRIMENTO DE FUNDOS O referido Acórdão estabelece em seu item 9.2: Aplica-se apenas às despesas realizadas em caráter excepcional; A aquisição por Suprimento, por uma mesma unidade gestora, de bens ou serviços mediante diversas compras em um único exercício e para idêntico subelemento de despesa, cujo valor total supere os limites dos incisos I ou II do art. 24 da Lei na /1993, constitui fracionamento de despesa; O Direcionamento a determinados fornecedores constitui afronta ao princípio da impessoalidade, consagrado no art. 37 da Constituição Federal (cf. item do relatório de auditoria);

;")

24

SUPRIMENTO DE FUNDOS A UG deve instituir, mediante normativos internos, parâmetros claros e rigorosos para a concessão de cartão de pagamento a seus servidores, os quais devem considerar as peculiaridades de cada unidade, estabelecendo critérios, limites e restrições para a utilização de suprimento de fundos na modalidade "saques em espécie”; Na aquisição a UG deve evidenciar a necessidade e excepcionalidade da utilização do referido instrumento, somente é admissível após formalização da demanda a ser atendida, discriminados, sempre que possível, os objetos a serem adquiridos;

25

SUPRIMENTO DE FUNDOS Até a eventual implantação do sistema informatizado a que alude o item deste acórdão, o ato de concessão de suprimento de fundos deve ser amplamente divulgado em boletim interno e em meio eletrônico de acesso público, em atendimento ao princípio da publicidade (cf. item do relatório de auditoria); Na prestação de contas da utilização de suprimento de fundos, o suprido deve, quando for o caso, apresentar justificativa inequívoca da situação excepcional que o levou a fazer uso do cartão de pagamento na modalidade "saques em espécie; As faturas encaminhadas pela instituição operadora do Cartão de Pagamento do Governo Federal (CPGF) devem ser juntadas aos processos de prestação de contas correspondentes; O atesto do recebimento de material ou da prestação de serviço deve ser efetuado por servidor distinto da pessoa do suprido;

; Na prestação de contas da utilização de suprimento de fundos, o suprido deve, quando for o caso, apresentar justificativa inequívoca da situação excepcional que o levou a fazer uso do cartão de pagamento na modalidade saques em espécie; As faturas encaminhadas pela instituição operadora do Cartão de Pagamento do Governo Federal (CPGF) devem ser juntadas aos processos de prestação de contas correspondentes; O atesto do recebimento de material ou da prestação de serviço deve ser efetuado por servidor distinto da pessoa do suprido;")

26

Tipo 1 – Balanço Financeiro Tipo 2 – Balanço Patrimonial

DEMONSTRAÇÕES CONTÁBEIS Macrofunções: Análise das Demonstrações Contábeis Manual SIAFI Encerramento do Exercício Manual SIAFI Tipo 1 – Balanço Financeiro Tipo 2 – Balanço Patrimonial Tipo 3 – Demonstrações das Variações Patrimoniais Tipo 4 – Balanço Orçamentário Tipo 5 – Demonst. Disponibilidades p/ Fonte de Recursos Tipo 9 – Balanço Patrimonial (Lei 6.404/76) – HCPA(EMPRESA PÚBLICA)

– HCPA(EMPRESA PÚBLICA)")

27

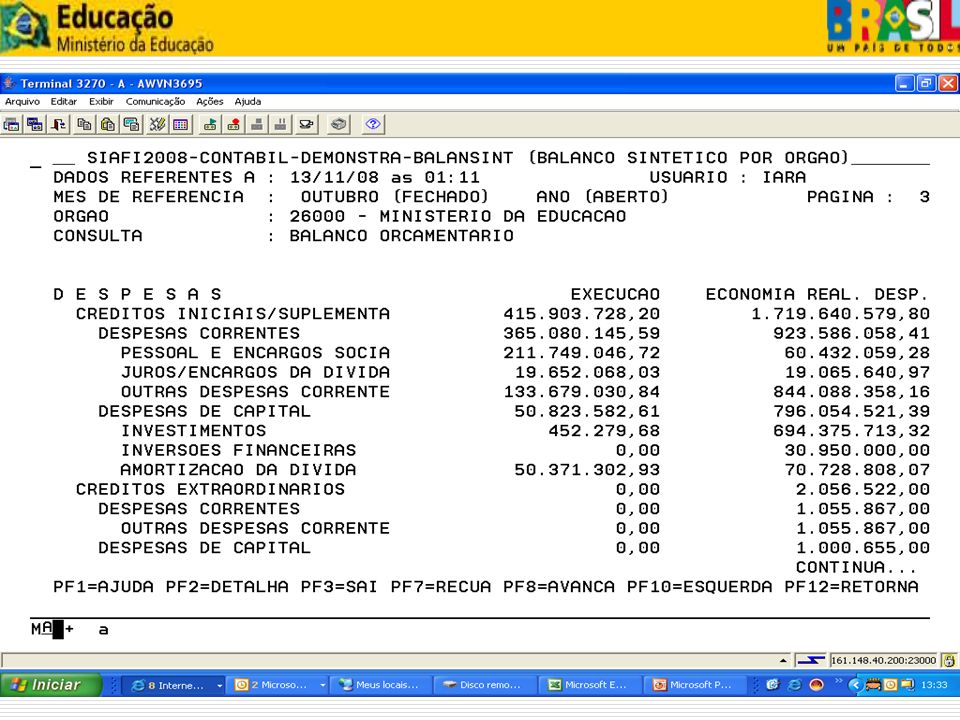

Transações Balanços SIAFI

> BALANSINT 1 – Balanço Financeiro 2- Balanço Patrimonial 3- DVP 4- Balanço Orçamentário 5- Demonstrativo Disp. Fontes 7 – DVP por Natureza 8- DVP por Natureza e Função 9 – Balanço Lei 6404/76 > CONBALANUG Balanços a nível de UG > CONGERAREL Consulta Fórmulas Balanços SIAFI > CONDMPL Demonstração das Mutações do Patrimônio Líquido

28

Tipo 1 – Balanço Financeiro

1. Verificar a existência de valores registrados com o título de “Outros Ingressos” do lado da Receita ou “Outros Dispêndios” do lado da Despesa e promover a regularização. 2. Verificar se os valores apresentados na Receita e Despesa são os mesmos do Demonstrativo das Variações Patrimoniais (Tipo 3) e do Balanço Orçamentário (execução).

e do Balanço Orçamentário (execução).")

29

Tipo 2 – Balanço Patrimonial

1. Verificar a igualdade entre o Ativo e o Passivo. 2. Verificar possíveis saldos invertidos 3. Identificar eventuais contas que não poderão apresentar saldos no final do exercício. 4. Verificar contas contábeis com valores expressivos em “Outros” e “Outras.

30

Tipo 3 – Demonstrativo das Variações Patrimoniais

1. Verificar a igualdade entre as variações Ativas e Passivas. 2. Verificar se os valores registrados na execução da Receita e Despesa mantém relação de igualdade com os registro do Balanço Financeiro (Tipo 1) e Balanço Orçamentário (do lado da execução da Receita e Despesa)

e Balanço Orçamentário (do lado da execução da Receita e Despesa)")

31

Tipo 4 – Balanço Orçamentário

1. Verificar a igualdade entre a previsão da Receita e atualizada e Dotação Fixada atualizada; 2. Verificar se o executado da Despesa está maior que o fixado. 3. Comparar a execução da Receita e da Despesa com o Balanço Financeiro (Tipo 1) e com a Demonstração das Variações Patrimoniais (Tipo 3). 4. Analisar se o saldo da conta – Receita Realizada, na transação >BALANCETE é igual a execução da receita do BALANSINT. Considerando que os valores da conta estão registrados pelos valores líquidos (Receita – Deduções).

e com a Demonstração das Variações Patrimoniais (Tipo 3). 4. Analisar se o saldo da conta – Receita Realizada, na transação >BALANCETE é igual a execução da receita do BALANSINT. Considerando que os valores da conta estão registrados pelos valores líquidos (Receita – Deduções).")

32

Tipo 4 – Balanço Orçamentário

5. Analisar se o saldo da conta contábil – Crédito Liquidado E Crédito pago na transação >BALANCETE é igual a execução da Despesa do BALANSINT. 6. Do lado da Previsão da Receita o titulo “Outras Correntes a Classificar”, se houver está incorreto. 7 . Do lado da execução da receita não deverão aparecer os títulos RECEITAS CORRENTES/CAPITAL A CLASSIFICAR ( E ).

.")

39

Tipo 5 – Demonstrativo das Disponibilidades por Fonte de Recursos

1. Verificar a existência de valores registrados com o titulo “Outros Ingressos” do lado das Disponibilidades Financeiras ou “Outros Dispêndios” do lado da Composição das Disponibilidades Financeiras. 2. Verificar se o Superávit/Déficit Financeiro do exercício é o mesmo apresentado na diferença existente entre o Ativo Financeiro e o Passivo Financeiro do Balanço Patrimonial.

40

TOMADA/PRESTAÇÃO DE CONTAS ANUAL

Já está disponível no sitio do TCU a INSTRUÇÃO NORMATIVA Nº. 57, DE 27 DE AGOSTO DE 2008 que estabelece normas de organização e apresentação dos relatórios de gestão e dos processos de contas da administração pública federal. Revoga a Instrução Normativa nº 47/2004. 40

41

ROL DE RESPONSÁVEIS - A Unidade deverá proceder à atualização do Rol de Responsáveis, até o dia 31/DEZ/08, conforme art. 2º da Decisão Normativa/TCU n. º 85, de 19/09/07; A partir do exercício de 2007,o Módulo Rol de Responsáveis terá fechamento anual, com data igual a da área contábil. O Relatório do Rol de Responsáveis não será impresso quando da apresentação, pelas UGs, das contas relativas ao exercício de 2007, sendo apenas as informações disponibilizadas em banco de dados informatizados, conf. Decisão Normativa TCU nº 85, de 19/09/07, §1 do art. 5º. MSG CGU 2007/ DE 25/10/07. 41

42

ROL DE RESPONSÁVEIS 1) FORAM EXCLUIDOS DIVERSOS CODIGOS DE NATUREZA DE RESPONSABILIDADE, INCLUSIVE NAO MAIS EXISTEM OS REFERENTES AOS SUBSTITUTOS, HAVENDO APENAS UM CAMPO PARA IDENTIFICAR A SITUACAO DO AGENTE (TIPO: T (TITULAR), S (SUBSTITUTO) OU I (INTERINO); 2) OS PROCEDIMENTOS PARA LANCAR OS DADOS DOS RESPECTIVOS AGENTES (TITULAR, SUBSTITUTO E INTERINO), BEM COMO PARA ATUALIZAR E EFETUAR CONSULTAS, CONTINUAM SENDO FEITOS POR MEIO DAS TRANSACOES "ATUAGENTE" E "CONAGENTE"; MSG SIAFI: SFC/CGU 2008/

FORAM EXCLUIDOS DIVERSOS CODIGOS DE NATUREZA DE RESPONSABILIDADE, INCLUSIVE NAO MAIS EXISTEM OS REFERENTES AOS SUBSTITUTOS, HAVENDO APENAS UM CAMPO PARA IDENTIFICAR A SITUACAO DO AGENTE (TIPO: T (TITULAR), S (SUBSTITUTO) OU I (INTERINO); 2) OS PROCEDIMENTOS PARA LANCAR OS DADOS DOS RESPECTIVOS AGENTES (TITULAR, SUBSTITUTO E INTERINO), BEM COMO PARA ATUALIZAR E EFETUAR CONSULTAS, CONTINUAM SENDO FEITOS POR MEIO DAS TRANSACOES ATUAGENTE E CONAGENTE ; MSG SIAFI: SFC/CGU 2008/")

43

ROL DE RESPONSÁVEIS 3)A PRINCIPAL MUDANCA ESTA NO LANCAMENTO DA EFETIVA GESTAO, POIS, AS UNIDADES TERAO QUE EFETUAR O LANCAMENTO DO RESPECTIVO PERIODO, TANTO PARA O AGENTE TITULAR COMO PARA O SUBSTITUTO. DESSA FORMA, FORAM CRIADAS AS TRANSACOES "ATUEFETGES"(ATUALIZA EFETIVA GESTAO) E "CONEFETGES" (CONSULTA EFETIVA GESTAO). SENDO QUE POR MEIO DA "CONEFETGES" AS UNIDADES TAMBEM PODEM, ALEM DE CONSULTAR OS PERIODOS DE EFETIVA GESTAO LANCADOS, ATUALIZAR ALGUM DADO JA EXISTENTE OU ATE MESMO INCLUIR UM OUTRO PERIODO PARA DETERMINADO AGENTE, LANCADO ANTERIORMENTE; E

A PRINCIPAL MUDANCA ESTA NO LANCAMENTO DA EFETIVA GESTAO, POIS, AS UNIDADES TERAO QUE EFETUAR O LANCAMENTO DO RESPECTIVO PERIODO, TANTO PARA O AGENTE TITULAR COMO PARA O SUBSTITUTO. DESSA FORMA, FORAM CRIADAS AS TRANSACOES ATUEFETGES (ATUALIZA EFETIVA GESTAO) E CONEFETGES (CONSULTA EFETIVA GESTAO). SENDO QUE POR MEIO DA CONEFETGES AS UNIDADES TAMBEM PODEM, ALEM DE CONSULTAR OS PERIODOS DE EFETIVA GESTAO LANCADOS, ATUALIZAR ALGUM DADO JA EXISTENTE OU ATE MESMO INCLUIR UM OUTRO PERIODO PARA DETERMINADO AGENTE, LANCADO ANTERIORMENTE; E.")

44

ROL DE RESPONSÁVEIS 4) FOI IMPLEMENTADO, POR MEIO DA TRANSACAO "CONEFETGES", O PF9= , DE FORMA QUE AS UNIDADES POSSAM VERIFICAR NA TELA O ROL DE RESPONSAVEIS. Transações: CONNNATRESP(Consulta Natureza de Responsabilidade); ATUCOMPNAT (Atualiza Complemento de Natureza); - para natureza que aceita múltiplos Ex: CONCOMPNAT; ATUAGENTE; CONAGENTE; ATUEFETGES; CONEFETGES.

FOI IMPLEMENTADO, POR MEIO DA TRANSACAO CONEFETGES , O PF9= , DE FORMA QUE AS UNIDADES POSSAM VERIFICAR NA TELA O ROL DE RESPONSAVEIS. Transações: CONNNATRESP(Consulta Natureza de Responsabilidade); ATUCOMPNAT (Atualiza Complemento de Natureza); - para natureza que aceita múltiplos. Ex: CONCOMPNAT; ATUAGENTE; CONAGENTE; ATUEFETGES; CONEFETGES.")

45

CONFORMIDADES CONFORMIDADE DE OPERADORES; CONFORMIDADE CONTÁBIL;

CONFORMIDADE DOS REGISTROS DE GESTÃO

46

Conformidade de Operadores

IN/STN Nº 05, de 06 de novembro de Macrofunção Siafi: Integra o processo de gerenciamento de acesso e seguranca do sistema. Tem por objetivo automatizar a rotina periodica de confirmacao ou desativacao de usuarios pela propria UG, atraves de seu Operador Representante ou Substituto. A nao execucao da Conformidade implica na suspensao temporaria dos usuarios da UG;

47

CONFORMIDADE CONTÁBIL

A conformidade Contábil consiste na certificação dos demonstrativos contábeis gerados no SIAFI, decorrentes dos registros da execução orçamentária, financeira e patrimonial(Art.1º); Terá como base os Príncipios e Normas Contábeis aplicáveis ao Setor Público, a Tabela de Eventos, o Plano de Contas da União e a Conformidade dos Registros de Gestão (Art. 2º); A Instrução Normativa nº 06, de 31/10/07, DOU de 12/11/07 Macrofunção Siafi:

; Terá como base os Príncipios e Normas Contábeis aplicáveis ao Setor Público, a Tabela de Eventos, o Plano de Contas da União e a Conformidade dos Registros de Gestão (Art. 2º); A Instrução Normativa nº 06, de 31/10/07, DOU de 12/11/07. Macrofunção Siafi:")

48

CONFORMIDADE CONTÁBIL

SEM RESTRIÇÃO –quando observadas as seguintes situações cumulativamente: I –as Demonstrações Contábeis não apresentarem inconsistências ou desequilíbrios; II –as Demonstrações Contábeis espelharem as atividades fins do órgão; III –os dados da UG não apresentarem inconsistências na transação CONCONTIR e CONINCONS; e IV –a UG tenha registrado a Conformidade de Registros de Gestão de todos os dias em que ocorreram registros contábeis.

49

CONFORMIDADE CONTÁBIL

COM RESTRIÇÃO –quando observada qualquer uma das seguintes situações: I -falta do registro, pela UG, da Conf. de Registros de Gestão; II –quando houver inconsistências ou desequilíbrios nas Demonstrações Contábeis; III –quando as Demonstrações Contábeis não espelharem as atividades fins do Órgão; IV –quando a UG possuir inconsistências apresentadas na transação CONCONTIR e CONINCONS; e V –quando houver quaisquer inconsistências que comprometam a qualidade das informações contábeis observados os esclarecimentos constantes de manuais e análise disponibilizados no Manual SIAFI.

50

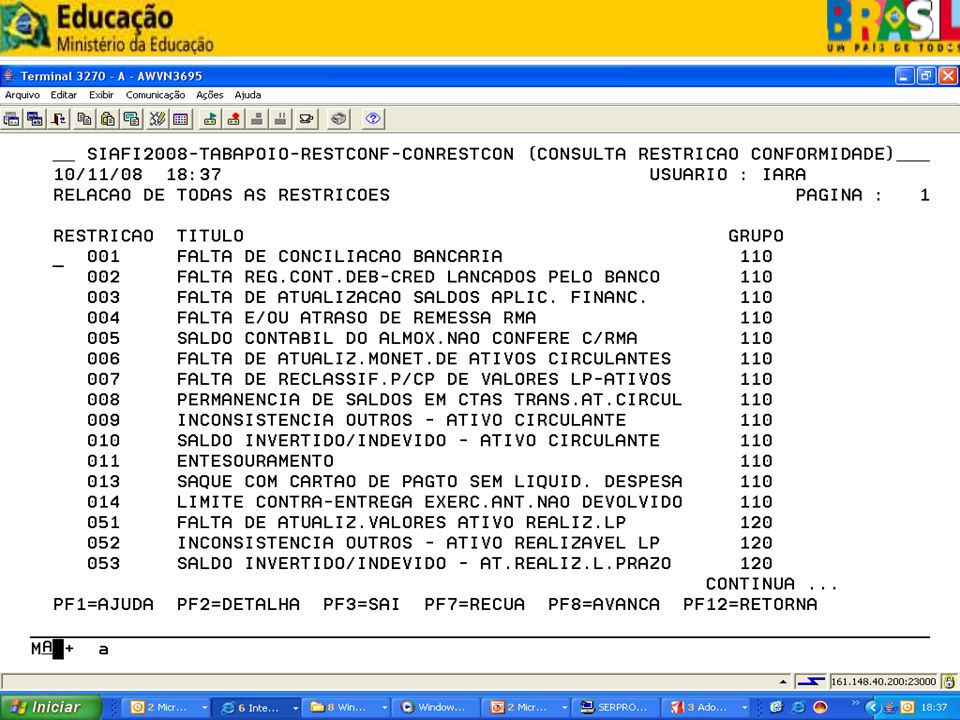

CONFORMIDADE CONTÁBIL

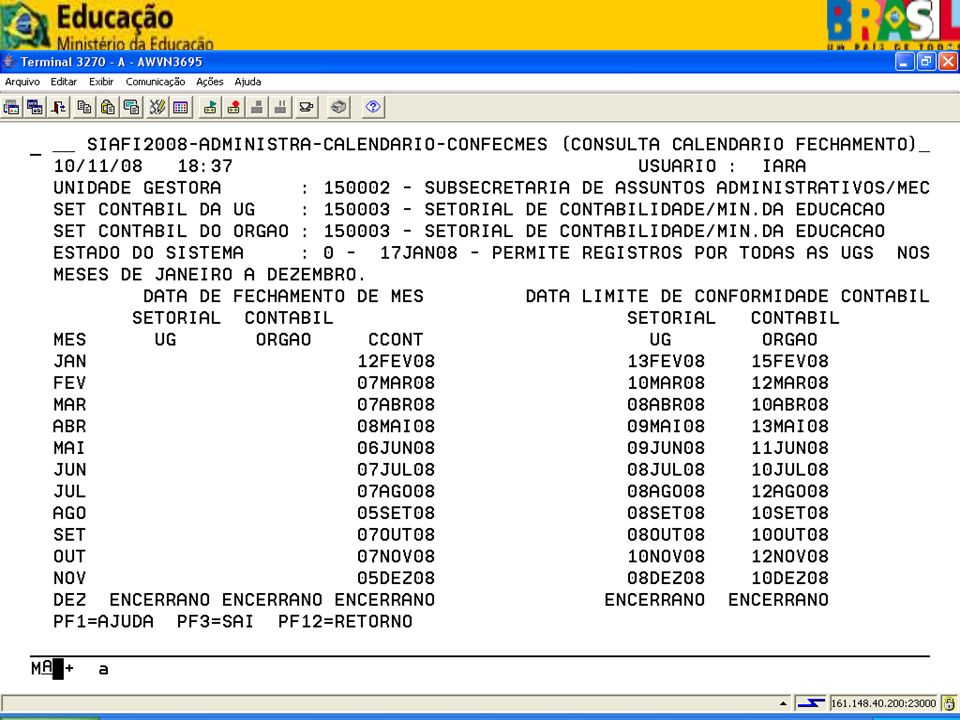

CONRESTCON: Transação do SIAFI para consulta dos códigos de restrições existentes para utilização na Conformidade Contábil. DATA DE REGISTRO =TRANSAÇÃO CONFECMÊS

53

CONFORMIDADE CONTÁBIL

DICAS 1 –consultar a transação CONFECMES para fins de programação de atividades voltadas à análise ; •2 –verificar o registro, pela UG, da Conf. de Registros de Gestão (sem conformidade ou com restrição gera restrição contábil –códigos: 951 e 980); •3 –analisar as Demonstrações Contábeis de acordo com o MANUAL DE ANALISE DOS DEMONSTRATIVOS E AUDITORES CONTABEIS e, caso cabível, escolher código de restrição adequado, aconselha-se as análises sejam efetuadas semanalmente, e sósejam dadas restrições àquelas pendências não regularizadas dentro do mês de competência;

; •3 –analisar as Demonstrações Contábeis de acordo com o MANUAL DE ANALISE DOS DEMONSTRATIVOS E AUDITORES CONTABEIS e, caso cabível, escolher código de restrição adequado, aconselha-se as análises sejam efetuadas semanalmente, e sósejam dadas restrições àquelas pendências não regularizadas dentro do mês de competência;")

54

CONFORMIDADE CONTÁBIL

3 –verificar nas Demonstrações Contábeis algum registro que não espelhe as atividades fins do Órgão e, caso cabível, escolher código de restrição adequado, (análise semanal); ; 4 –verificar as transações CONCONTIR e CONINCONS e, caso cabível, escolher código de restrição adequado (análise diária); 5 –analisar a existências de inconsistências que comprometam a qualidade das informações contábeis observados os esclarecimentos constantes de manuais e análise disponibilizados no Manual SIAFI. Estudar e desenvolver rotinas de análise e caso ocorram, na falta de regularização dentro do mês, escolher código de restrição

; ; 4 –verificar as transações CONCONTIR e CONINCONS e, caso cabível, escolher código de restrição adequado (análise diária); 5 –analisar a existências de inconsistências que comprometam a qualidade das informações contábeis observados os esclarecimentos constantes de manuais e análise disponibilizados no Manual SIAFI. Estudar e desenvolver rotinas de análise e caso ocorram, na falta de regularização dentro do mês, escolher código de restrição.")

55

CONFORMIDADE CONTÁBIL

A SETORIAL CONTÁBIL É RESPONSÁVEL PELA ORIENTAÇÃO CONTÁBIL DAS UNIDADES GESTORAS, PORTANTO, RECOMENDA-SE QUE AS ANÁLISES SEJAM EFETUADAS NO DECORRER DO MÊS, E QUE SE REGISTRE RESTRIÇÕES APENAS NOS CASOS PENDENTES DE REGULARIZAÇÃO.

56

CONFORMIDADE DOS REGISTROS DE GESTÃO

CONCEITO: “A Conformidade dos Registros de Gestão consiste na certificação dos registros dos atos e fatos de execução orçamentária, financeira e patrimonial incluídos no Sistema Integrado de Administração Financeira do Governo Federal –SIAFI e da existência de documentos hábeis que comprovem as operações.” NORMA: Instrução Normativa/STN nº6, de 31/10/2007. Macrofunção Siafi:

57

A CONFORMIDADE DOS REGISTROS DE GESTÃO ABRANGE:

DIÁRIA CONFORMIDADE DOCUMENTAL CONFORMIDADE DOS REGISTRO DE GESTÃO

58

CONFORMIDADE DOCUMENTAL

CONFORMIDADE DOS REGISTROS DE GESTÃO –Verificar se os registros dos atos e fatos de execução orçamentária, financeira e patrimonial efetuados pela UGE foram realizados em observância às normas vigentes; e –Verificar a existência de documentação que suporte as operações registradas. NORMA:Instrução Normativa nº6, de 31/10/2007. CONFORMIDADE DIÁRIA CONFORMIDADE DOCUMENTAL

59

CONFORMIDADE DOS REGISTROS DE GESTÃO

DESIGNAÇÃO: FORMAL, PELO TITULAR DA UNIDADE GESTORA, COM SUBSTITUTO DESIGNADO NÃO PODERÁ TER FUNÇÃO DE EMITIR DOCUMENTOS

60

CONFORMIDADE DOS REGISTROS DE GESTÃO

DESIGNAÇÃO,EXEPCIONALIDADE: NÃO PODENDO DESIGNAR SERVIDORES DISTINTOS (EMISSÃO DE DOC. E REG DA CONFORMIDADE) O ORDENADOR DE DESPESA DEVERÁ REGISTRAR A CONFORMIDADE

O ORDENADOR DE DESPESA DEVERÁ REGISTRAR A CONFORMIDADE.")

61

CONFORMIDADE DOS REGISTROS DE GESTÃO

RESPONSABILIDADE: PELA ANÁLISE DOS REGISTROS DOS ATOS E FATOS (EXEC. O/F/P) (EXEC. O/F/P) É DO ORDENADOR DE DESPESAS E DO GESTOR FINANCEIRO.

(EXEC. O/F/P) É DO ORDENADOR DE DESPESAS E DO GESTOR FINANCEIRO.")

62

CONFORMIDADE DOS REGISTROS DE GESTÃO

TIPOS: SEM RESTRIÇÃO COM RESTRIÇÃO

63

CONFORMIDADE DOS REGISTROS DE GESTÃO

SEM RESTRIÇÃO – quando a documentação comprovar de forma fidedigna os atos e fatos de gestão realizados.

64

COM RESTRIÇÃO: CONFORMIDADE DOS REGISTROS DE GESTÃO

•quando a documentação não comprovar de forma fidedigna os atos e fatos de gestão realizados; –Ex: 510 = ERRO NO PREENCHIMENTO CAMPO VR.PRINCIPAL - DR 510•

65

CONFORMIDADE DOS REGISTROS DE GESTÃO

•quando da inexistência de documentação que dê suporte aos registros efetuados; –Ex:909 = APROP. DESPESA SEM DOCUMENTO COMPROBATORIO

66

–Ex: 216 = ERRO/INSUFICIENCIA NO CAMPO OBSERVACAO

CONFORMIDADE DOS REGISTROS DE GESTÃO •quando o registro não espelhar os atos e fatos de gestão realizados, e não for corrigida pelo responsável; e –Ex: 216 = ERRO/INSUFICIENCIA NO CAMPO OBSERVACAO

67

CONFORMIDADE DOS REGISTROS DE GESTÃO

•quando ocorrerem registros não autorizados pelos responsáveis por atos e fatos de gestão. - Ex: DOCUMENTO COMPROBATORIOS/O "ATESTE" DEVIDO

68

CONFORMIDADE DOS REGISTROS DE GESTÃO

CONRESTREG: Transação do SIAFI para consulta dos códigos de restrições existentes para utilização na Conformidade dos Registros de Gestão.

70

CONFORMIDADE DOS REGISTROS DE GESTÃO

1 - Imprimir o relatório do “CONFORMIDADE DE REGISTROS DE GESTÃO”, no dia útil seguinte à emissão dos documentos, utilizando- se da transação IMPCONREG;

71

CONFORMIDADE DOS REGISTROS DE GESTÃO

72

CONFORMIDADE DOS REGISTROS DE GESTÃO

2 - Analisar a documentação comprobatória dos registros constantes no Relatório de Conformidade, exceto aqueles efetuados por unidades Setoriais de Contabilidade (Art. 13 da IN 6/2007);

;")

73

CONFORMIDADE DOS REGISTROS DE GESTÃO

3 - Registrar, em até 3 dias úteis após a emissão do documento no SIAFI, a conformidade, por meio da transação ATUCONFREG, indicando, caso se aplique, os códigos existentes na transação CONRESTREG;

74

CONFORMIDADE DOS REGISTROS DE GESTÃO

4 -Conferir demonstrativos referidos no art. 14 da IN 6/2007 (RMA,RMB etc), em comparação com os saldos do balancete da unidade, e, em caso de restrição, registrar no último dia útil do mês a que se referem.

, em comparação com os saldos do balancete da unidade, e, em caso de restrição, registrar no último dia útil do mês a que se referem.")

75

ATUALIZAÇÃO ATÉ DATA DE

CONFORMIDADE DOS REGISTROS DE GESTÃO PROCEDIMENTOS INTERNOS ACONSELHÁVEIS 1.Caso haja registro de restrição passível de correção, o fato deve ser apresentado ao responsável, e caso haja o ajuste, recomenda-se a alteração/retirada da restrição, caso a correção ocorra antes da data fixada para fechamento do mês. ATUALIZAÇÃO ATÉ DATA DE DE FECHAMENTO DO MÊS

76

CONFORMIDADE CONTÁBIL

CONFORMIDADE DOS REGISTROS DE GESTÃO AUSÊNCIA OU REGISTRO COM RESTRIÇÃO CONFORMIDADE CONTÁBIL COM RESTRIÇÃO

77

CONFORMIDADE DOS REGISTROS DE GESTÃO

Regras de Arquivamento Ordem Cronológica Processos relativos a Licitações Processos e documentos resultantes de aditamentos, (contratos/convênios, etc): Anexados os Processos Originais em órdem cronológica Processos de liberações de recursos, prest. De contas . (convênio/sup fundos, de fundos, etc)

: Anexados os Processos Originais em órdem cronológica. Processos de liberações de recursos, prest. De contas . (convênio/sup fundos, de fundos, etc)")

78

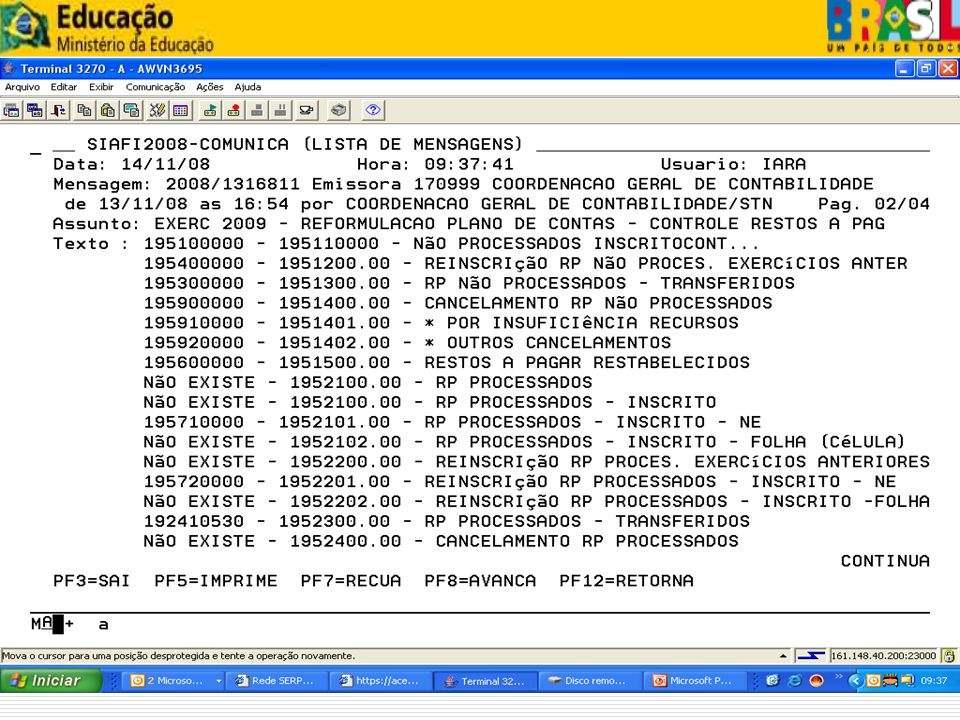

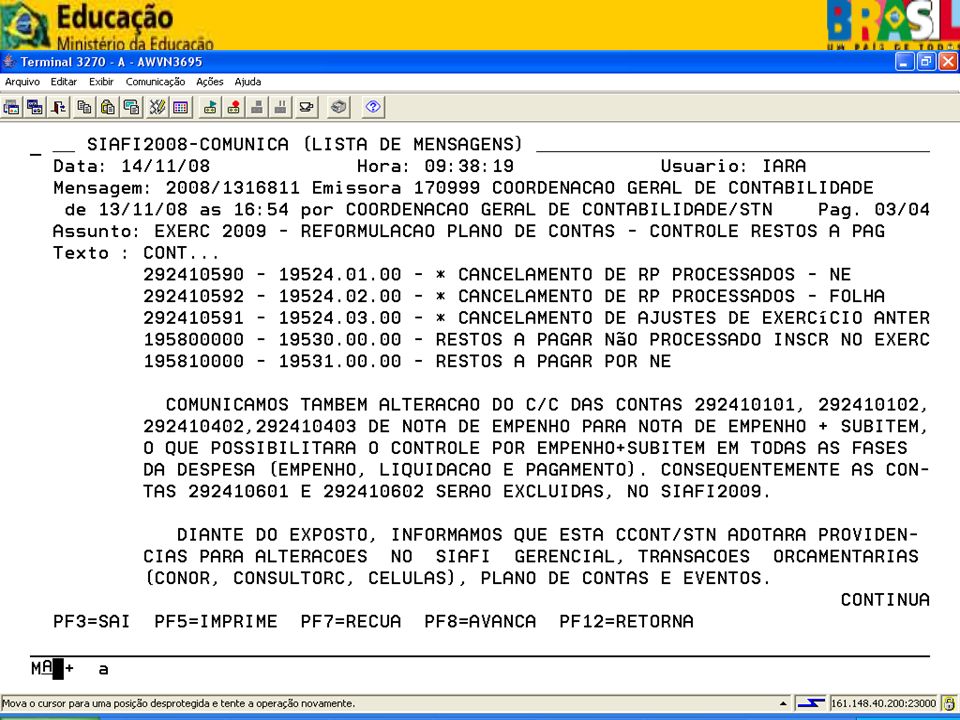

INOVAÇÕES PARA 2009 Controle por empenho + subitem:

ALTERACAO DO C/C DAS CONTAS , , , DE NOTA DE EMPENHO PARA NOTA DE EMPENHO + SUBITEM, O QUE POSSIBILITARA O CONTROLE POR EMPENHO+SUBITEM EM TODAS AS FASES DA DESPESA (EMPENHO, LIQUIDACAO E PAGAMENTO). CONSEQUENTEMENTE AS CONTAS E SERAO EXCLUIDAS, NO SIAFI2009.

. CONSEQUENTEMENTE AS CONTAS E SERAO EXCLUIDAS, NO SIAFI2009.")

79

INOVAÇÕES PARA 2009 Conformidade contábil: Transação CONFECMES

Datas limites: Conformidade contábil de UG: até 2(dois) dias úteis após a data do fechamento do mês. Conformidade contábil de Órgão: até 4 (quatro) dias úteis após a data do fechamento do mês. Conformidade contábil de Órgão Superior: até 6 (seis) dias úteis após a data do fechamento do mês. Conformidade contábil do BGU: até 10 (dez) dias úteis após a data do

dias úteis após a data do fechamento do mês. Conformidade contábil de Órgão: até 4 (quatro) dias úteis após a data do fechamento do mês. Conformidade contábil de Órgão Superior: até 6 (seis) dias úteis após a data do fechamento do mês. Conformidade contábil do BGU: até 10 (dez) dias úteis após a data do.")

80

INOVAÇÕES PARA 2009 Transações BALANCETE, BALANSINT e CONBALANUG

Apresentar a situação do registro da conformidade Sem conformidade Conformidade sem restrição Conformidade com restrição PF específica para detalhar os códigos de restrição

81

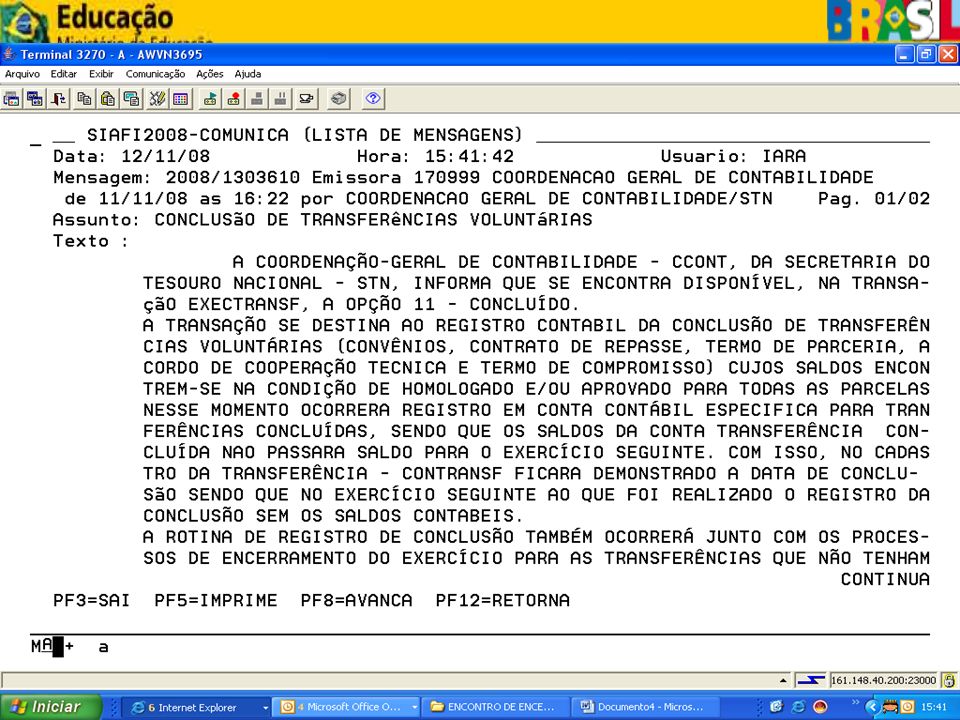

CONVÊNIOS Registro de conclusão de Transferências Regra geral:

Saldo de todas as parcelas na situação de APROVADO ou HOMOLOGADO Operacionalização: Transação EXECTRANSF Processo automático do encerramento do exercício

82

CONVÊNIOS Conclusão de transferências – EXECTRANSF TIPOS DE EXECUÇÃO

01 - COMPROVACAO 02 - APROVACAO 04 - INADIMPLENCIA POR ATRASO NA ENTREGA DA DOCUMENTACAO 06 - RETIRAR DE INADIMPLENCIA POR ATRASO NA ENTREGA DA DOCUMENTACAO 21 - INADIMPLENCIA APOS A ENTREGA DA DOCUMENTACAO 22 - RETIRADA DA INADIMPLENCIA APOS A ENTREGA DA DOCUMENTACAO 05 - SUSPENSAO DE QUALQUER TIPO DE INADIMPLENCIA 07 - RETIRAR DA SUSPENSAO DE QUALQUER TIPO DE INADIMPLENCIA 08 - IMPUGNACAO 09 - CANCELA IMPUGNACAO 10 - EXCLUSAO DE CONVENIO 11 - CONCLUSAO 12 - DEVOLUCAO DE SALDO 13 - VALORES NAO LIBERADOS 14 - BAIXA CONTABIL 15 - RENDIMENTO DE APLICACAO 16 - ARQUIVAMENTO 17 - DESARQUIVAMENTO 18 - CANCELAMENTO 19 - RESCISAO 20 - CONVERTE TIPO DE TRANSFERENCIA

85

PARTE I – OPERACIONAL FOLHA DE PAGAMENTO DE PESSOAL

RESTOS A PAGAR NÃO-PROCESSADOS; • RESTOS A PAGAR PROCESSADOS; • ALTERAÇÃO DO DOCUMENTO APÓS REALIZAÇÃO. • Restos a Pagar Não-Processados: será utilizada a transação >NE para gerar o empenho e provocar a inscrição de Restos a Pagar Não-Processado referente à Folha de Pagamento de Pessoal. • Restos a Pagar Processados: será efetuada apuração especial para inscrição dos valores liquidados e não pagos. A partir do exercício de 2009 serão criadas contas específicas: – Crédito Utilizado - FOLHA (similar a ) – Crédito Empenhado a Liquidar - FOLHA (similar a ) – Crédito Empenhado Liquidado – FOLHA (similar a )

– Crédito Empenhado a Liquidar - FOLHA (similar a ) – Crédito Empenhado Liquidado – FOLHA (similar a )")

86

Manual de Procedimentos da Despesa - Portaria Conjunta/STN e SOF nº 3, de (DOU de , S. 1, p. 15) As aquisições que não se destinarem às bibliotecas públicas deverão manter os procedimentos de aquisição e classificação na natureza de despesa – Material Permanente - incorporando ao patrimônio. Portanto, devem ser registradas em conta de Ativo Permanente.

87

Manual de Procedimentos da Despesa e Receita - Portaria Conjunta/STN e SOF nº 3, de (DOU de Assuntos: DESPESA PÚBLICA e RECEITA PÚBLICA. Portaria Conjunta/STN e SOF nº 3, de (DOU de , S. 1, p. 15) - aprova os Manuais de Receita Nacional e de Despesa Nacional, em face da necessidade de: a) padronizar os procedimentos contábeis nos três níveis de governo, de forma a garantir a consolidação das contas na forma estabelecida na Lei de Responsabilidade Fiscal; b) aprimorar os critérios de reconhecimento de despesas e receitas; c) uniformizar a classificação das despesas e receitas orçamentárias, em âmbito nacional; d) instituir instrumento eficiente de orientação comum aos gestores nos 3 níveis de governo, mediante consolidação, em um só documento, de conceitos, regras e procedimentos de reconhecimento e apropriação contábil das receitas e despesas; e) proporcionar maior transparência sobre as contas públicas. Pelo art. 2º, a contabilidade no âmbito da União, dos estados, do Distrito Federal e dos municípios, observará as orientações contidas nos Manuais de Receita Nacional e de Despesa Nacional, sem prejuízo do atendimento dos instrumentos normativos vigentes. É só conferir nos endereços web abaixo:

- aprova os Manuais de Receita Nacional e de Despesa Nacional, em face da necessidade de: a) padronizar os procedimentos contábeis nos três níveis de governo, de forma a garantir a consolidação das contas na forma estabelecida na Lei de Responsabilidade Fiscal; b) aprimorar os critérios de reconhecimento de despesas e receitas; c) uniformizar a classificação das despesas e receitas orçamentárias, em âmbito nacional; d) instituir instrumento eficiente de orientação comum aos gestores nos 3 níveis de governo, mediante consolidação, em um só documento, de conceitos, regras e procedimentos de reconhecimento e apropriação contábil das receitas e despesas; e) proporcionar maior transparência sobre as contas públicas. Pelo art. 2º, a contabilidade no âmbito da União, dos estados, do Distrito Federal e dos municípios, observará as orientações contidas nos Manuais de Receita Nacional e de Despesa Nacional, sem prejuízo do atendimento dos instrumentos normativos vigentes. É só conferir nos endereços web abaixo:")

91

ALTERAÇÃO DA VINC GRATIFICAÇÃO CURSO/CONCURSO 400 P/ 510 EVENTO 550560 – FONTE PRÓPRIA

96

Subsecretaria de Planejamento e Orçamento

Coordenação-Geral de Finanças Coordenação de Contabilidade UG

Apresentações semelhantes