Carregar apresentação

A apresentação está carregando. Por favor, espere

1

MANUTENÇÃO E CONSERVAÇÃO DE VEÍCULOS - 2005/2006/2007 (até JUL)

Palestrante: Antônio R. A. Coelho

2

TÓPICOS DA APRESENTAÇÃO:

1 - Missão 2 - Aspectos legais 3 - Aspectos históricos 4 - Desenvolvimento do Sistema 5 - O Sistema

3

1- MISSÃO A Empresa Brasileira de Pesquisa Agropecuária (Embrapa) vinculada ao Ministério da Agricultura, Pecuária e Abastecimento, foi criada em 26 de abril de Sua missão é viabilizar soluções para o desenvolvimento sustentável do espaço rural, com foco no agronegócio, por meio da geração, adaptação e transferência de conhecimentos e tecnologias, em benefício dos diversos segmentos da sociedade brasileira.

vinculada ao Ministério da Agricultura, Pecuária e Abastecimento, foi criada em 26 de abril de Sua missão é viabilizar soluções para o desenvolvimento sustentável do espaço rural, com foco no agronegócio, por meio da geração, adaptação e transferência de conhecimentos e tecnologias, em benefício dos diversos segmentos da sociedade brasileira.")

4

EMBRAPA É um sistema formado por 12 (doze) Unidades Administrativas, localizadas no edifício-sede, e por 41 (quarenta e uma) Unidades Descentralizadas distribuídas nas diversas regiões do Brasil. As Unidades Descentralizadas são assim classificadas: Unidades de serviço Unidades de pesquisa de produtos Unidades de pesquisa de temas básicos Unidades de pesquisa agroflorestal ou agropecuária

Unidades Administrativas, localizadas no edifício-sede, e por 41 (quarenta e uma) Unidades Descentralizadas distribuídas nas diversas regiões do Brasil. As Unidades Descentralizadas são assim classificadas: Unidades de serviço. Unidades de pesquisa de produtos. Unidades de pesquisa de temas básicos. Unidades de pesquisa agroflorestal ou agropecuária.")

5

EMBRAPA 10 15 13 03

6

“O que não é medido não é gerenciado”.

Medir é importante: “O que não é medido não é gerenciado”. Robert S. Kaplan & David P. Norton A Estratégia em Ação, Editora Campus, 1997

7

Lei comp. Nº 101/2000, Art. 50 parágrafo 3º

2- ASPECTOS LEGAIS Lei de Responsabilidade Fiscal Lei comp. Nº 101/2000, Art. 50 parágrafo 3º

8

Acórdão do TCU 1078/2004 Determina adotar providências para que a administração pública federal possa dispor com maior brevidade possível de sistema de custos Promover alterações necessárias na estrutura dos programas finalísticos e nos sistemas de planejamento, contábil e orçamentário, de forma a demonstrar, tanto na apropriação de custos como na apropriação das despesas, quais são as despesas administrativas e quais são referentes a execução de ações finalísticas.

9

3 - ASPECTOS HISTÓRICOS Em 1996 a Embrapa desenvolveu e implantou em todas as unidades, o seu primeiro Sistema de Custos; Sistema simples, concebido para ser provisório; Dificuldades de operacionalização dada as limitações do mesmo; O Sistema foi utilizado até o ano de 2003.

10

Fundamentos do Novo Sistema

Necessidade de conhecer a sua real estrutura de custos para poder administrá-la com eficiência; O reconhecimento de que o sistema anterior já não atendia satisfatoriamente à administração; A necessidade de melhoria contínua no processo de alocação de custos; A necessidade de saber os custos dos Macroprogramas, Projetos, Planos de Ações, Macroprocessos, Processos, Atividades e Áreas.

11

Metodologia de Custo Em 1999 foi iniciado o desenvolvimento de um novo Sistema de Custos; O Sistema, foi desenvolvido com base na metodologia de custos ABC; A implantação da Rede Corporativa de Informações ajudaram nessa definição.

12

4- DESENVOLVIMENTO DO SISTEMA

Desenvolvimento de protótipo; Teste em 03(três) Unidades sediadas em Brasília; Período do teste - um ano; Alterações foram introduzidas a partir desses testes.

Unidades sediadas em Brasília; Período do teste - um ano; Alterações foram introduzidas a partir desses testes.")

13

Implantação do Sistema

A implantação ocorre de forma gradual, em virtude das dificuldades de definições dos modelos de cada Unidade e da dispersão geográfica da empresa. O processo de implantação do Sistema ocorre no período de 2005 a 2008.

14

Implantado a partir de janeiro/2005 - (12 unidades)

CNPF, CNPUV, CNPSA, CNPT, CPACT, CPPSUL Região Sul CNPTIA, CNPDIA, CPPSE, CNPM, CTAA, CNPAB Região Sudeste

15

Implantação a partir de Janeiro/2006 -(18 unidades)

CNPA, CNPMF,CPATC, CNPAT, CPAMN,CNPC,CPATSA Região Nordeste CPAA, CPATU, CPAF-AC, CPAF-AP, CPAF-RR, CPAF-RO Região Norte Região C.Oeste CNPH,CENARGEN Região Sul CPACT Região Sudeste CNPS, CNPMA

16

Implantação a partir de Janeiro/2007 - ( 8 unidades)

Região C.Oeste CNPAF, CNPGC, CPAP, CPAO,CPAC Região Sul CNPSO Região Sudeste CNPMS Região C.Oeste SNT

17

Implantação a partir de Janeiro/2008 - ( 3 unidades)

Região C.Oeste SEDE , SCT, CAFÉ

18

Multiplicadores Sede Gestores do Sistema Gestores da Unidade Unidades

Empregados

19

Capacitação de Gestores

Os empregados responsáveis pelas atividades de implantação, receberam treinamento em Brasília por um período de 05 dias. Foram capacitados 80 empregados, sendo aproximadamente 02 empregados de cada Unidade

20

Implantação nas Unidades

Sensibilizar as chefias e empregados Abordar os aspectos legais Mostrar o Sistema aos empregados Definir as estratégias de implementação Definição do Modelo de Custos As reuniões foram realizadas no período de 05 dias

21

Definição do Modelo Criação dos centros de custos; Levantamento dos Planos de Ação (objetos de custos); Lotação de empregados nos centros de custos; Definição das Alocações de custos (drivers).

.")

22

Representação Gráfica das Alocações (modelo básico)

")

23

Comunicação e Transferência de Tecnologias

Administração & Suporte Comunicação e Transferência de Tecnologias Pesquisa e Desenvolvimento P&D Planos de Ações

24

Mapa dedicação Gestão P&D-CH Gestão Unidade Gestão Adm.

Gestão P&D Pesquisadores % Gestão Orc.Financ. Gestão Com.Neg. % Gestão Manutenção % Gest. Logistica Mapa dedicação Ítens Gest.Patrimônio Equip Gest.Tec.Inform. Gest.Infraestrutura % Km Gest.Mov.Veículos Empreg Gest. Rec.Hum Gestão de Laboratórios Gestão de Campos Exp. Empreg Gest. Bem-estar Gest.Compras % % Gestão Inf. Conh. Planos de Ações de Pesquisa Planos de Ações de Adm. Manutenção

25

Objetos de Custeios Macroprogramas, Projetos, Planos de Ações, Produtos e Serviços, Eventos

26

Exemplificação da composição

Macroprograma Projetos Planos de Ação

27

Diretoria Executiva Gestores do Sistema Secretários executivos Clientes Líderes Projetos Chefias unidades Resp. Planos Ações

28

FINANCEIRO VEÍCULOS VIAGENS PESSOAL SIDE SIAFI INFOSEG ALMOXARIFADO

INTEGRAÇÃO PESSOAL SIDE SIAFI INFOSEG ALMOXARIFADO

29

5- O SISTEMA Objetivo Dotar a empresa de ferramenta gerencial para acompanhar e rastrear os diversos custos da organização, através do mapeamento das despesas desde a sua origem até o consumo final pelos projetos, e que as informações geradas sejam disponibilizadas de forma on-line a todos aqueles que delas necessitem.

30

I Entrada de dados S Custos à calcular N S I O T R F T A T E W M E A A

Unidades Gestor do Sistema I N T R A E S I T E M A Entrada de dados Custos à calcular S O F T W A R E Custos calculados Consultas Relatórios

31

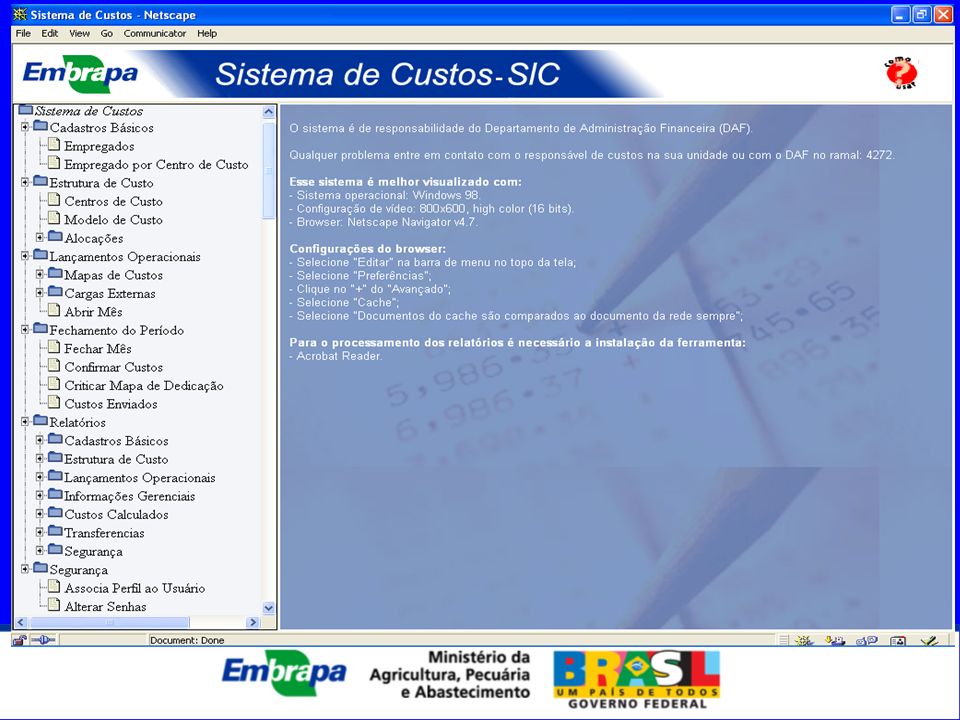

Tela Principal

33

ABERTURA DO MÊS Após o fechamento do mês anterior a Unidade faz a abertura do novo mês para entrada de dados. Existe um cronograma que determina a data limite para fazer o fechamento.

34

Telas de Entrada de Dados

35

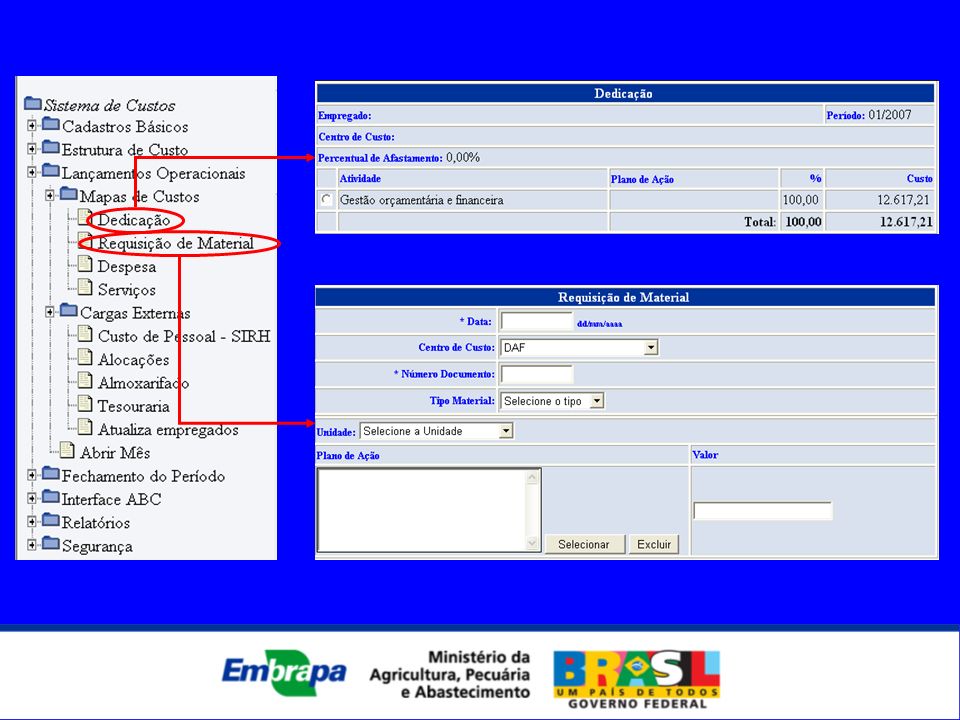

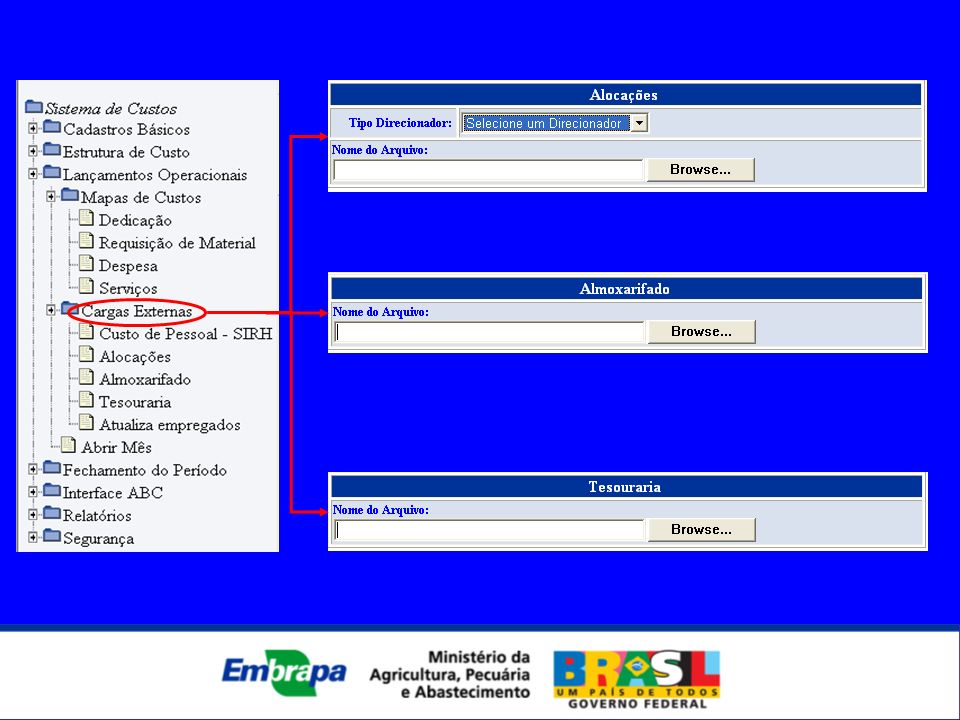

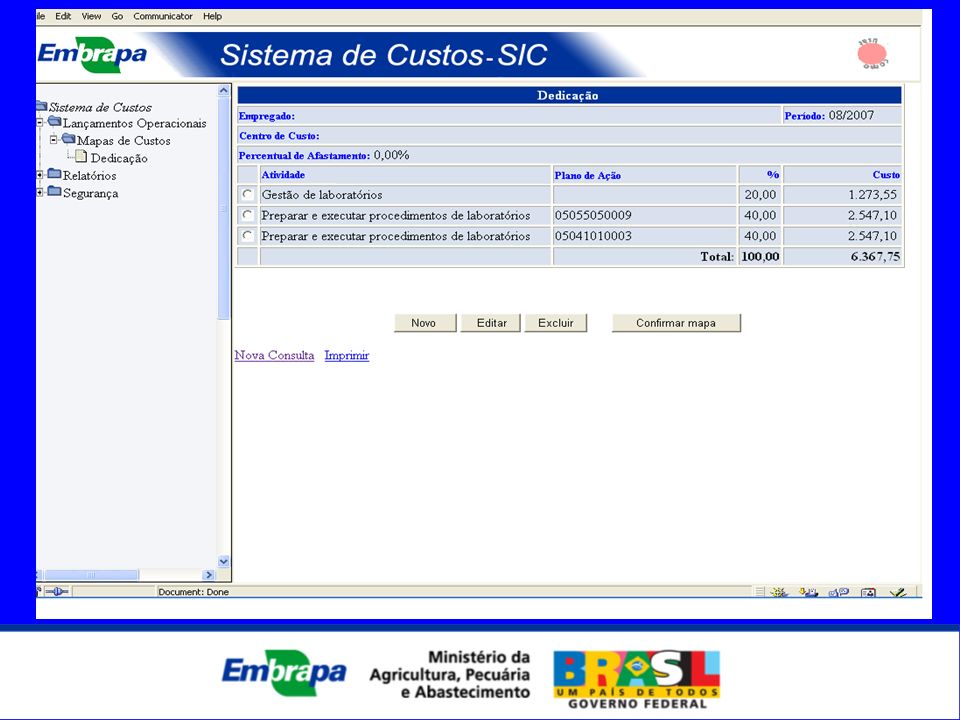

Mapas do Sistema Mapa de Despesas Mapa Material Mapa de Serviços Mapa de dedicaçao Para acessarem os mapas os empregados recebem perfis de acesso específicos

39

FECHAMENTO Após digitar todas as informações, o gestor de custos da Unidade inicia o fechamento do mês; Existem críticas que impedem o fechamento.

40

CÁLCULO DOS CUSTOS Após o fechamento do mês pela Unidade a Sede faz a importação dos dados para outro Software onde são realizados os cálculos de todos os custos. Em seguida os custos são exportados para o Sistema ficando à disposição para a emissão dos relatórios.

41

SAÍDA DE DADOS - RELATÓRIOS

Os relatórios são emitidos em cada Unidade; O Acesso aos relatórios depende de um Perfil; Os relatórios podem ser impressos ou gravados.

42

EXEMPLOS DE RELATÓRIOS

Contribuição dos recursos nos planos de ação Custos dos recursos Custos dos projetos e planos de ação Orçamento e custos

43

OTIMIZAÇÃO DO USO DE RECURSOS DE CUSTEIO NAS UNIDADES DE PESQUISA

GRUPO GESTOR DE CUSTOS Depois dos custos calculados, as unidades começarão a visualizar onde ocorrem e como podem ser melhor apropriados, aperfeiçoando o seu modelo. A análise deve ser constante, visto que por inúmeros fatores, as formas como os custos são apropriados nos objetos de custos podem variar significativamente. Importância da participação do grupo gestor de custos. OTIMIZAÇÃO DO USO DE RECURSOS DE CUSTEIO NAS UNIDADES DE PESQUISA

44

Principais Dificuldades Soluções Apresentadas

Conscientização da importância dos dados de custos; Criação de documento orientador (participação das unidades); Semana de integração entre unidades e gestores de custos; Criação de grupo para promover a integração entre os diversos sistemas existentes. Resistências internas; Dificuldades no levantamento de informações ( área, kwh, etc); Falta de experiência na Gestão dos custos; Falta de integração nos Sistemas Corporativos.

; Semana de integração entre unidades e gestores de custos; Criação de grupo para promover a integração entre os diversos sistemas existentes. Resistências internas; Dificuldades no levantamento de informações ( área, kwh, etc); Falta de experiência na Gestão dos custos; Falta de integração nos Sistemas Corporativos.")

45

Obrigado Equipe de custos: - Antônio R. A. Coelho - Marcos Bischoff

- Fábio Pereira Santos Contatos: /

Apresentações semelhantes