Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A Pecuária Brasileira em um Admirável Mundo Novo:

Oportunidades e Riscos Ricardo Amorim Maio de 2.010

2

Mito: EUA e Europa serão eternamente dominantes

EUA e Europa: não mais fontes de solidez da economia mundial, mas de fragilidade e crises Reversão de fuga de cérebros, déficits fiscal e comercial, endividamento do setor público e dos consumidores Sistema financeiro frágil e dependente de capital de emergentes Mais de US$200 bi em injeção de capital de fundos soberanos do Oriente Médio e Ásia em bancos americanos e europeus desde 2..08 Dependência externa de commodities Inovação vinda de emergentes (flex-fuel e biocombustíveis, exploração marítima profunda – Petrobrás, outsourcing – Embraer) Eixo de riscos e oportunidades mudou

Eixo de riscos e oportunidades mudou.")

3

Quem compra agora são os pobres…

Importações, em volume (ano = 100) Fontes: Bradesco, CPB

Fontes: Bradesco, CPB.")

4

… assim como quem vende …

Exportações, em volume (ano = 100) Fontes: Bradesco, CPB

Fontes: Bradesco, CPB.")

5

… e quem faz e cresce Crescimento esperado do PIB em 2.010, %

Fonte: Bradesco

6

Mundo de cabeça para baixo

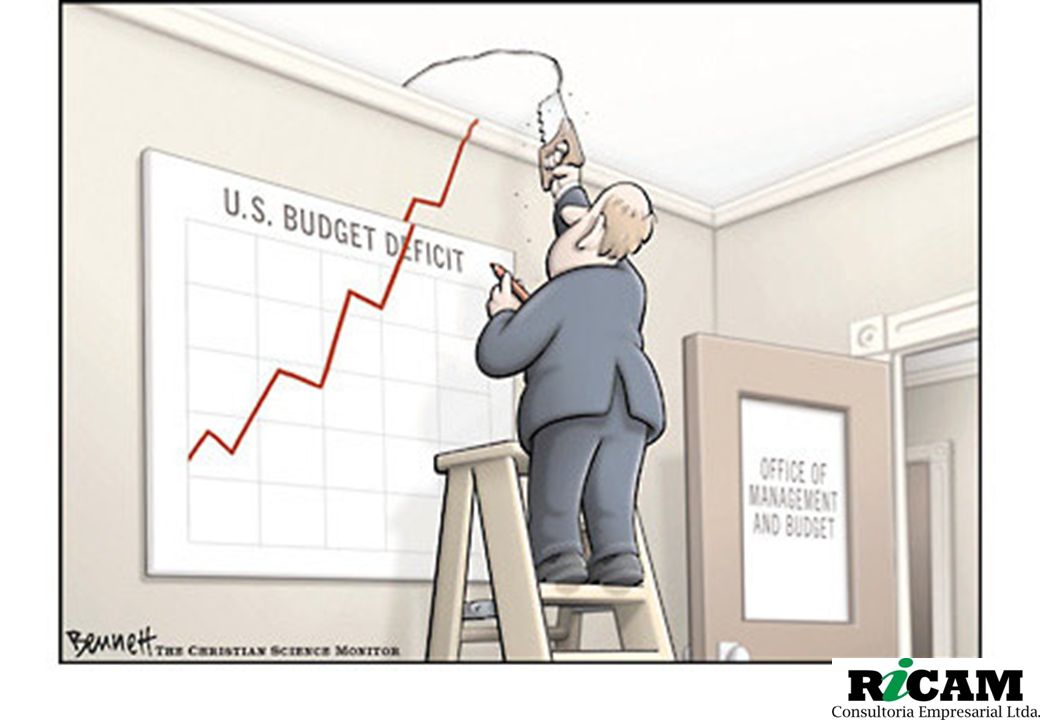

7

Empresas americanas e européias sendo compradas por empresas brasileiras

8

I. O mundo puxado pela Ásia

Fonte: Wall Street Journal

9

Emergentes já mandam na economia mundial

Contribuição para o crescimento mundial, % 90,0% Economias desenvolvidas 78,8% Economias emergentes 20,2% Fontes: FMI, Bradesco

10

China: Mais importante do que EUA para o crescimento mundial

Contribuição para o crescimento mundial, % Fontes: FMI, Bradesco

11

Nova ordem mundial: só vimos a ponta do iceberg

12

China e Índia: para frente e avante!

Experiência não é única Japão – desde 1.963 Hong Kong, Coréia, Taiwan - desde 1.967 Indonésia, Malásia, Filipinas, Tailândia - desde 1.973 Potencial maior que de outros ciclos de crescimento acelerado asiáticos Ainda no início do processo de industrialização e urbanização Mais da metade da população ainda morando em áreas rurais População urbana aumentará em 350 milhões de habitantes até 2.025, dos quais 240 milhões de imigrantes rurais) Poupam e investem mais Menor renda per capita inicial Mercado interno de consumo MUITO maior

Poupam e investem mais. Menor renda per capita inicial. Mercado interno de consumo MUITO maior.")

13

Brasil e China: feitos um para o outro nas commodities, desconfinaças nas manufaturas

14

Alguns emergentes são melhores do que outros

15

Brasil - beneficiário da nova ordem mundial: petróleo

Reservas provadas de petróleo, (milhões de barris) Fonte: Bradesco

Fonte: Bradesco.")

16

Brasil - beneficiário da nova ordem mundial: alimentos e biocombustíveis

Área arável (mil hectares) Área ocupada Área disponível Fonte: FAO

Área ocupada. Área disponível. Fonte: FAO.")

17

Área arável equivalente ao território de 33 países europeus

Hungria Espanha Polônia Ucrânia Bósnia Romênia Macedônia Austria Croácia Irlanda República Tcheca Lituânia Grécia Inglaterra, Escócia e País de Gales Bulgária Sérvia & Montenegro Noruega Islândia Itália Alemanha Finlândia França Estônia Letônia Suiça Suécia Albânia Holanda Bélgica Bielorrússia Dinamarca Fonte: John Deere

18

Brasil alimentando o mundo: Carne, aves, suínos e soja

China: mercado de soja, milhões de toneladas Produção Importação Consumo Doméstico Fontes: USDA, Barclays

19

Brasil : ganhando mercado no agronegócio

Exportações do agronegócio, US$ bi Fontes: O Estado de São Paulo, OMC, Icone e MB Agro

20

Brasil : já liderando no agronegócio

Fontes: Bradesco, USDA, Bloomberg

21

O gatilho da crise financeira global: inflação de alimentos na China

Inflação na China China: preço da carne de porco no atacado Fontes: CLSA, CEIC, CAAA

22

II. EUA: Castelo de cartas desmoronando

23

Pobre Obama... Fonte: The Economist

24

EUA e Europa: bancos encolhendo

Fontes: JP Morgan, Bloomberg

25

EUA: Crédito sumindo…consumidor pagando dívidas

Crédito a famílias, % do PIB Fonte: McKinsey

26

EUA: nunca demorou tanto para se achar um emprego

Desempregados há mais de 6 meses Fonte: McKinsey

27

EUA: calotes em hipotecas batendo recordes

Imóveis em ação de execução, % do total de hipotecas Fontes: Ricam Consultoria, Bloomberg

28

EUA: vendas de imóveis voltaram a cair…

Vendas de novos imóveis (dessazonalizado e anualizado – em milhares) Fonte: Calculated Risk

Fonte: Calculated Risk.")

29

EUA: A década perdida Variação do número de empregos, %

Fontes: Chart of the Day, Ricam Consultoria

30

EUA: inundando o mundo de dólares

Base monetária, US$ bi Fontes: Fed de Saint Louis, Ricam Consultoria

32

Dólar: indo para o ralo

33

Europa: ainda mais frágil que EUA

Variação real de preços de imóveis, (1996 a 2.006) Dívida hipotecária / PIB, % (Final de 2.006) Fontes: Morgan Stanlley Research, ECB, IMF, National Statistics Offices, EMF, Italian Ministry of Infrasctructure, Swiss National Bank, Bank of England, National Bank of Romania

Dívida hipotecária / PIB, % (Final de 2.006) Fontes: Morgan Stanlley Research, ECB, IMF, National Statistics Offices, EMF, Italian Ministry of Infrasctructure, Swiss National Bank, Bank of England, National Bank of Romania.")

34

Japão: duas décadas perdidas PIB, em trilhões de ienes

Fontes: CEIC, OCDE, The Economist

35

III. A liderança dos países ricos subiu no telhado… …exemplo dos bancos e indústria automotiva

36

Bancos: Top 25 – 06/2006

37

Bancos: Top 25 – 06/2007

38

06/2008 - Dominância chinesa e de empresas de petróleo

10 maiores bancos por valor de mercado, US$ bi 10 maiores empresas por valor de mercado, US$ bi Fontes: Bloomberg, RICAM Consultoria

39

06/2009 – Domínio chinês fortalecido

10 maiores bancos por valor de mercado, US$ bi 10 maiores empresas por valor de mercado, US$ bi Fontes: Bloomberg, RICAM Consultoria

40

Automóveis: de onde virão as vendas?

Número de veículos por mil habitantes Fontes: Barclay’s, VDA, Deutsche Bank, RICAM Consultoria

41

Automóveis: produção migrando para Ásia e América Latina

Participação na produção mundial, % em 1999 Participação na produção mundial, % em 2007 Fontes: OIMVM, RICAM Consultoria

42

IV. Por que o mundo está de olho no Brasil?

43

Anos 2.000: a década do Brasil e dos emergentes

Desempenho das bolsas em US$ Década de 1.990 Década de 2.000 Fontes: MSCI, Factset, Morgan Stanley Research, RICAM Consultoria

44

Copa do mundo e Olimpíadas não serão aqui por acaso: forte atração de investimentos

45

Brasil: exportando cada vez mais commodities

Participação nas exportações brasileiras, % do total em 12 meses Fontes: Credit Suisse, Funcex, MDIC

46

Brasil: alimentando o mundo

Saldo da Balança Comercial Brasileira, US$ bi AGRONEGÓCIO TOTAL OUTROS Fonte: MAPA, Ricam Consultoria

47

Brasil: ganhando mercado Participação nas exportações mundiais, %

Fontes: FMI, Bradesco

48

Brasil: juros ainda têm muito o que cair Taxa de juros básica, % a.a.

Fontes: Bloomberg, RICAM Consultoria

49

Crédito: muito espaço para crescer no Brasil

Crédito Pessoa Física (% PIB) Fontes: BBM, Merril Lynch e FMI

Fontes: BBM, Merril Lynch e FMI.")

50

Brasil: onde as contratações estão acontecendo

Empregadores esperando um aumento / queda em emprego, em % (2º tri de 2.010) Fontes: The Economist, Manpower

Fontes: The Economist, Manpower.")

51

Classe média em forte expansão

Fontes: FGV-CPS, Banco Central

52

Popularidade presidencial: refletindo ganhos de renda dos mais pobres

Aprovação do Presidente – CNI/Ibope, % Fontes: Banco Votorantim, RICAM Consultoria

53

N e NE: impulso do Bolsa-Família

Parcela das famílias que recebe Bolsa-Família, % do total Fontes: Ministério do Desenvolvimento Social e Combate à Fome, Bradesco

54

A herança bendita Fonte: The Economist

55

O início de uma década nota 10

Crescimento global liderado por Ásia e emergentes, incluindo o Brasil. Dólar em alta nos próximos meses, mas em queda livre nos próximos anos. Crescimento do PIB próximo a 6% a.a. em (o maior desde 1.986), mas desacelerando no 2º semeste e início de devido a crise na Europa. Média de 5% a.a. na década. Crise européia deve causar baixa de preço da carne no 2º semestre (travar preço). Novo boom de commodities, exportações, renda agrícola e interior nos próximos anos, favorecendo região centro-oeste. Passado o ciclo de aperto monetário recém iniciado, forte recuo de juros ao consumidor a partir de início de Boom de crédito maior do que entre e 2008, favorecendo setores imobiliário, automobilístico, moveleiro, de eletrodomésticos e eletroeletrônicos. Boom de renda e consumo de massa, favorecendo regiões N e NE. Boom de renda doméstica e serviços.

, mas desacelerando no 2º semeste e início de devido a crise na Europa. Média de 5% a.a. na década. Crise européia deve causar baixa de preço da carne no 2º semestre (travar preço). Novo boom de commodities, exportações, renda agrícola e interior nos próximos anos, favorecendo região centro-oeste. Passado o ciclo de aperto monetário recém iniciado, forte recuo de juros ao consumidor a partir de início de Boom de crédito maior do que entre 2004 e 2008, favorecendo setores imobiliário, automobilístico, moveleiro, de eletrodomésticos e eletroeletrônicos. Boom de renda e consumo de massa, favorecendo regiões N e NE. Boom de renda doméstica e serviços.")

56

V. CRISE = OPORTUNIDADE

57

Exageros: fonte de mega-oportunidades

O que poderia ser comprado com os US$ 100 bi gastos pelo RBS para comprar o ABN Amro um ano antes RBS US$ bi Citibank US$ 19 bi Société Générale US$ 26 bi UBS US$ 27 bi Deutsche Bank US$ 10 bi Barclay´s US$ bi Troco US$ bi (GM, Ford, Chrysler e a equipe Honda/Brawn de F1) Fonte: RICAM Consultoria (20/01/2009)

Fonte: RICAM Consultoria (20/01/2009)")

58

Vendas despencando, desemprego em elevação

Manchetes do ano Falta de disponilidade de crédito e custo de crédito em máxima histórica em todo mundo Risco de quebradeira Confiança de consumidores e empresários em mínimas históricas Medo de recessão longa e profunda Bolsas mundiais em mínimas históricas Vendas despencando, desemprego em elevação Preço de commodities em mínimas históricas

59

Brasil: bonito na foto

60

OBRIGADO! Ricardo Amorim

Apresentações semelhantes