Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ACÇÃO DE FORMAÇÃO TATAS NIV 3 FRANCISCO PARALTA

3

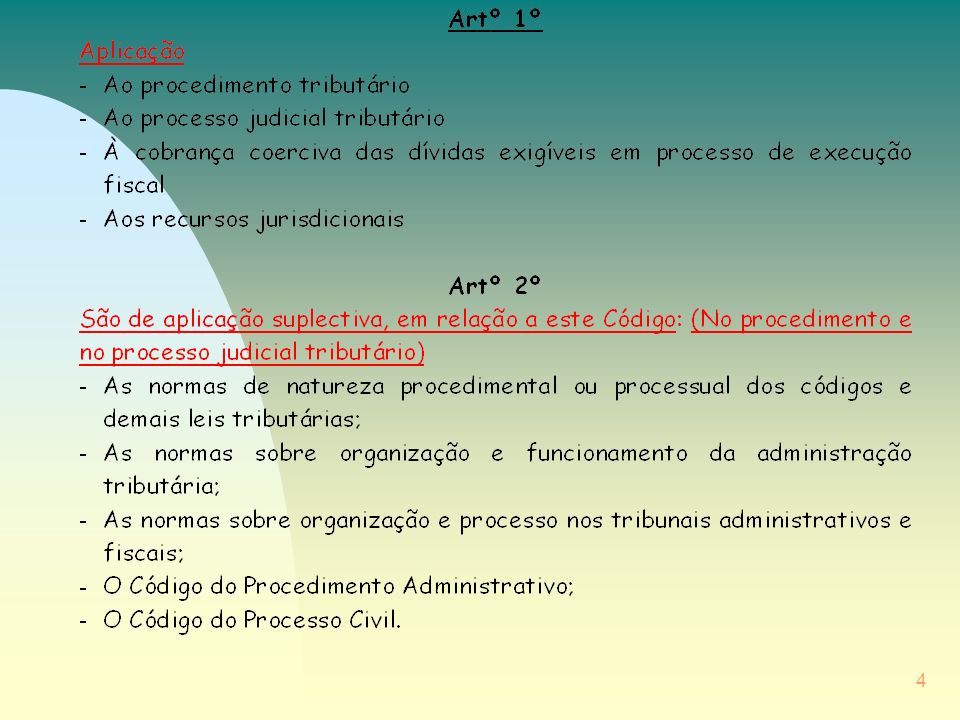

Aprovação do CPPT / Objectivos:

adaptar o ordenamento processual tributário à Lei Geral Tributária e à reforma do Processo Civil; consagrar soluções decorrentes da experiência de aplicação do CPT

5

Procedimento tributário Processo Judicial Tributário

ARTº 9º DO CPPT Legitimidade Procedimento tributário Processo Judicial Tributário Administração fiscal - Artº 10º do CPPT Contribuintes - Artºs 17º,(GESTOR DE NEGÓCIOS)18º e 65º da LGT Substitutos - Artºs 20º e 28º da LGT - Artº 132º do CPPT Responsáveis - Solidários (Imposto de selo) - subsidiários (reversão) Outro obrigado tributário - (cabeça de casal, herdeiro, liquidatário judicial) Outras pessoas c/interesse legalmente protegido - Artº 65º da LGT Ministério Público Rep.. F. Pública

18º e 65º da LGT. Substitutos - Artºs 20º e 28º da LGT - Artº 132º do CPPT. Responsáveis - Solidários (Imposto de selo) - subsidiários (reversão) Outro obrigado tributário - (cabeça de casal, herdeiro, liquidatário judicial) Outras pessoas c/interesse. legalmente protegido - Artº 65º da LGT Ministério Público. Rep.. F. Pública.")

6

Competência Administração tributária

Compete-lhe, entre outras tarefas: -dirigir o procedimento tributário; -liquidar e cobrar os tributos; -proceder à revisão oficiosa dos actos tributários; -decidir as reclamações e petições; -pronunciar-se sobre os recursos hierárquicos; -reconhecer isenções ou outros benefícios fiscais; e -instaurar processos de execução fiscal

7

Contribuinte Na defesa dos seus direitos e interesses legítimos em matéria tributária o contribuinte, o substituto, o responsável ou obrigado tributário, desencadeiam, quando o consideram oportuno, procedimentos e processos tributários diversos.

8

Artº 6º do CPPT Mandatário judicial: É obrigatória a constituição de advogado nas causas judiciais cujo valor exceda o décuplo da alçada do Tribunal Administrativo e Fiscal (ou seja, 935,25 € x 10 = 9 352,50 €) bem como em processos da competência do TCA e do STA. - A alçada de um tribunal corresponde ao valor máximo da causa que o tribunal julga sem recurso ordinário. -O mandato tributário só pose ser exercido por advogados, advogados estagiários e solicitadores. - (artº 5º nº 2 do CPPT)

bem como em processos da competência do TCA e do STA. - A alçada de um tribunal corresponde ao valor máximo. da causa que o tribunal julga sem recurso ordinário. -O mandato tributário só pose ser exercido por advogados, advogados estagiários e solicitadores. - (artº 5º nº 2 do CPPT)")

9

Juiz do tribunal tributário:

Artº 13º do CPPT Juiz do tribunal tributário: Incumbe-lhe a direcção e julgamento dos processos da sua jurisdição, devendo realizar ou ordenar todas as diligências que considerem úteis ao apuramento da verdade relativamente aos factos que lhe seja lícito conhecer

10

Compete-lhe a defesa da legalidade, a promoção do interesse

Artº 14º do CPPT Ministério Público: Compete-lhe a defesa da legalidade, a promoção do interesse público e a representação dos ausentes, incertos e incapazes.

11

Representante da Fazenda Pública:

Artº 15º do CPPT Representante da Fazenda Pública: Compete-lhe representar a administração tributária e, nos termos da lei, qualquer outras entidades públicas no processo judicial tributário e no processo de execução fiscal.

12

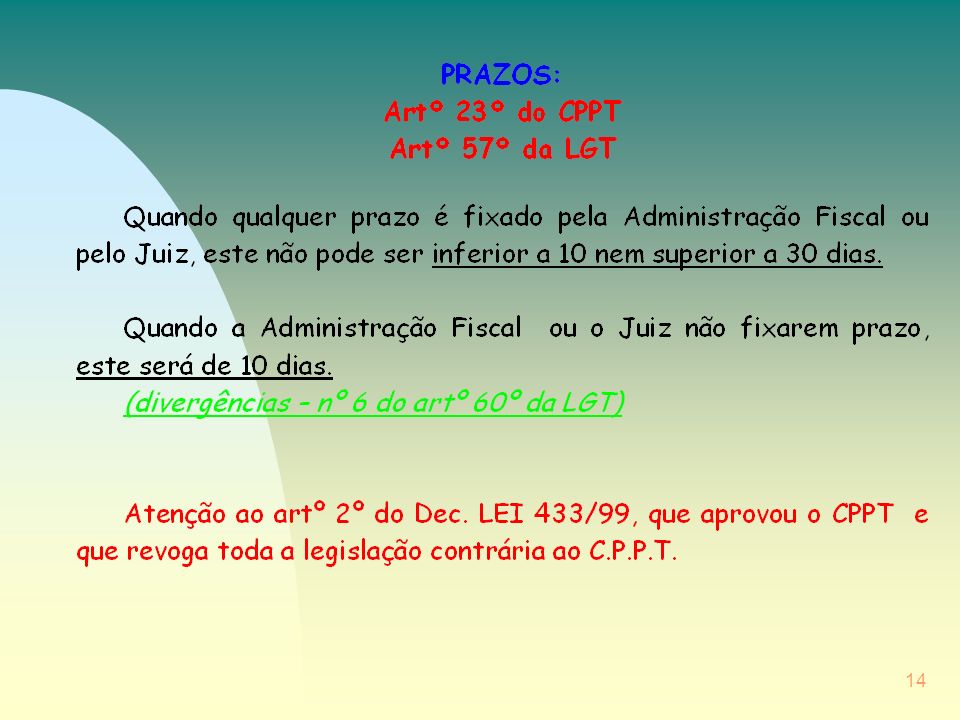

Artigo 57.º da LGT Prazos para o procedimento tributário

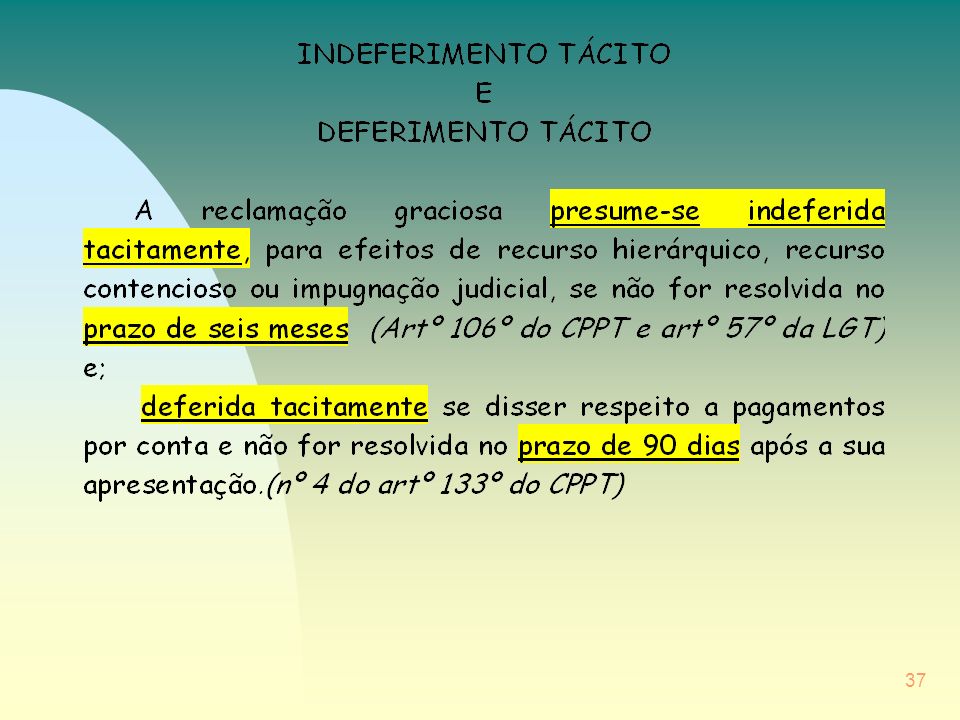

1 - O procedimento tributário deve ser concluído no prazo de seis meses, devendo a administração tributária e os contribuintes abster-se da prática de actos inúteis ou dilatórios. 2 - Os actos do procedimento tributário devem ser praticados no prazo de 10 dias, salvo disposição legal em sentido contrário. (ENTRA EM CONTRADIÇÃO COM O DISPOSTO NO ARTº 60º DA LGT) 3 - No procedimento tributário, os prazos são contínuos e contam-se nos termos do Código Civil. 4 - Os prazos referidos no presente artigo suspendem-se no caso de a dilação do procedimento ser imputável ao sujeito passivo por incumprimento dos seus deveres de cooperação. 5 - Sem prejuízo do princípio da celeridade e diligência, o incumprimento do prazo referido no n.º 1,(seis meses) contado a partir da entrada da petição do contribuinte no serviço competente da administração tributária, faz presumir o seu indeferimento para efeitos de recurso hierárquico, recurso contencioso ou impugnação judicial.

3 - No procedimento tributário, os prazos são contínuos e contam-se nos termos do Código Civil. 4 - Os prazos referidos no presente artigo suspendem-se no caso de a dilação do procedimento ser imputável ao sujeito passivo por incumprimento dos seus deveres de cooperação. 5 - Sem prejuízo do princípio da celeridade e diligência, o incumprimento do prazo referido no n.º 1,(seis meses) contado a partir da entrada da petição do contribuinte no serviço competente da administração tributária, faz presumir o seu indeferimento para efeitos de recurso hierárquico, recurso contencioso ou impugnação judicial.")

13

As férias judiciais decorrem desde 22 de Dezembro a 3 de Janeiro,

PRAZOS: - ARTº 20º DO CPPT prazos de procedimento tributário e de impugnação judicial - contagem nos termos do art. 279º do C. Civil prazos para a prática de actos no processo judicial - contagem nos termos do art. 143º e 144º do CPC art. 279º CC - o prazo corre seguidamente, não se incluindo o dia em que ocorreu o evento, a partir do qual se inicia a contagem. Sempre que o prazo termine em Sábado, Domingo ou dia feriado transfere-se para o primeiro dia útil seguinte art. 143º e 144º do CPC- o prazo é contínuo e corre seguidamente mas, suspende-se durante as férias judiciais., As férias judiciais decorrem desde 22 de Dezembro a 3 de Janeiro, de domingo de ramos até segunda feira de páscoa e de 1 a 31 de Agosto.(Artº 12º da Lei 3/99, de 13/01, com a redacção da Lei 42/2005, de 29/08).

.")

16

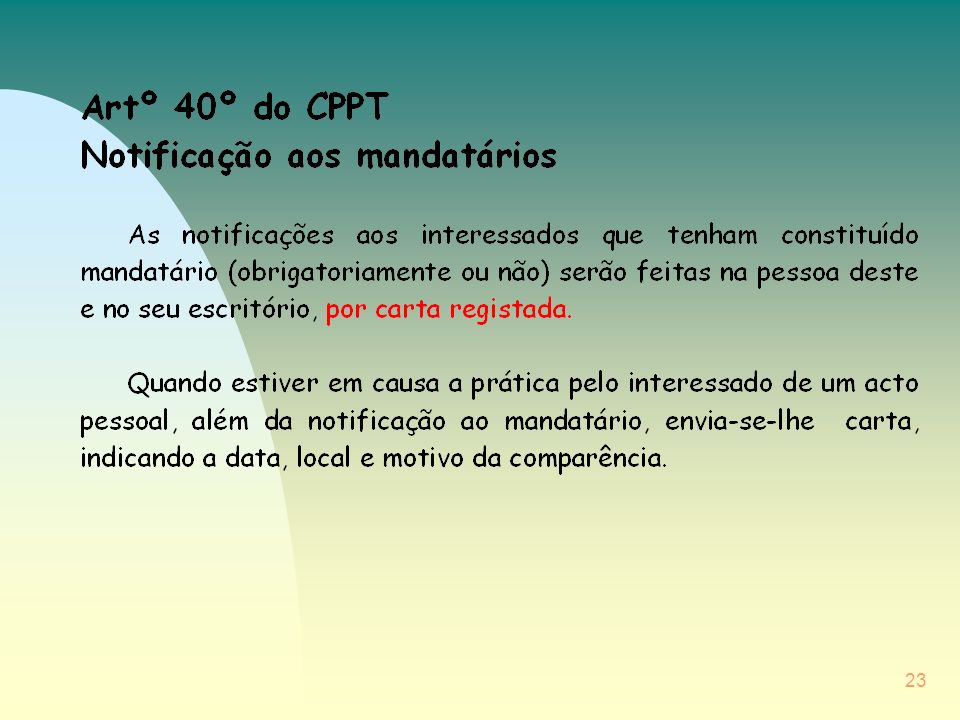

Notificações e citações (arts 35º a 43º)

Notificação acto pelo qual se leva um facto ao conhecimento de uma pessoa ou se chama alguém a juízo. Citação acto destinado a dar conhecimento ao executado de que foi proposta contra ele determinada execução ou a chamar a esta, pela primeira vez, pessoa interessada

17

Notificações e citações (arts 35º a 43º) Eficácia

Os actos em matéria tributária que afectem direitos e interesses legítimos dos contribuintes só produzem efeitos em relação aos mesmos quando lhe sejam validamente notificados A notificação deve conter: a decisão; os fundamentos da decisão; os meios de defesa e o prazo para reagir contra o acto notificado; a indicação da entidade que praticou o acto e se o fez no uso de delegação ou subdelegação de competências

18

Notificações e citações (arts 35º a 43º)

Comunicação ou notificação insuficiente - - o contribuinte a quem foi feita uma comunicação em matéria tributária que não contenha a fundamentação exigida por lei ou um dos requisitos exigidos pelas leis tributárias, tem a faculdade de no prazo de 30 dias, prazo de reclamação, recurso ou impugnação: - requerer a notificação dos requisitos omitidos ou a passagem de uma certidão que os contenha; (certidão isenta de qualquer pagamento) -reclamar, recorrer, impugnar ou utilizar outro meio judicial em prazo que se iniciará após a notificação ou entrega da certidão requerida.

-reclamar, recorrer, impugnar ou utilizar outro meio judicial em prazo que se iniciará após a notificação ou entrega da certidão requerida.")

19

Notificações e citações (arts 35º a 43º)

Forma da notificação: Carta registada com aviso de recepção quando estejam em causa actos ou decisões susceptíveis de alterar a situação tributária do contribuinte ou a convocação para este assistir ou participar em actos ou diligências; Carta registada nas situações não abrangidas pelo ponto anterior; nomeadamente as relativas a liquidações de tributos que resultem de declarações dos contribuintes e, bem assim, as que resultem de correcções à matéria tributável que tenha sido objecto de notificação para efeitos de audição. Carta simples quando estejam em causa liquidações de impostos periódicos feitos nos prazos previstos na lei; NOTA COMUM: Todas as notificações devem conter a identificação do funcionário que as emite.

20

Notificações e citações (arts 35º a 43º)

Pessoal nos actos previstos na lei ou quando a entidade que a ela proceder o entender necessário; (Ex: uma notificação para pagamento de valores muito altos) Telefax ou via Internet quando estejam em causa notificações que podem ser feitas por carta registada ou por carta simples e a administração tenha conhecimento da caixa de correio electrónico ou número de telefax do notificando e possa, posteriormente, confirmar o conteúdo da mensagem e o momento em que foi enviada

Telefax ou via Internet quando estejam em causa notificações que podem ser feitas por carta registada ou por carta simples e a administração tenha conhecimento da caixa de correio electrónico ou número de telefax do notificando e possa, posteriormente, confirmar o conteúdo da mensagem e o momento em que foi enviada.")

21

Perfeição da notificação:

Notificações e citações (arts 35º a 43º) Perfeição da notificação: Carta registada com aviso de recepção - na data em que o aviso for assinado. No caso do aviso ser devolvido ou não vier assinado por o destinatário se ter recusado a recebê-lo ou não o ter levantado no prazo previsto, a notificação será efectuada nos 15 dias seguintes à devolução por nova carta registada c/ aviso de recepção, presumindo-se a notificação se a carta não tiver sido recebida ou levantada, no 3º dia posterior ao registo ou no 1º dia útil seguinte quando esse dia não seja útil ; (Atenção : Ver sempre se a morada corresponde à do NIF.) Carta registada - presume-se feita no 3º dia posterior ao do registo ou no primeiro dia útil seguinte a esse, quando esse dia não seja útil;

Perfeição da notificação: Carta registada com aviso de recepção - na data em que o aviso for assinado. No caso do aviso ser devolvido ou não vier assinado por o destinatário se ter recusado a recebê-lo ou não o ter levantado no prazo previsto, a notificação será efectuada nos 15 dias seguintes à devolução por nova carta registada c/ aviso de recepção, presumindo-se a notificação se a carta não tiver sido recebida ou levantada, no 3º dia posterior ao registo ou no 1º dia útil seguinte quando esse dia não seja útil. ; (Atenção : Ver sempre se a morada corresponde à do NIF.) Carta registada - presume-se feita no 3º dia posterior ao do registo ou no primeiro dia útil seguinte a esse, quando esse dia não seja útil;")

22

Notificações e citações (arts 35º a 43º)

Telefax ou via Internet - presume-se feita na data da emissão, servindo de prova, respectivamente, a cópia do aviso de onde conste a menção de que a mensagem foi enviada com sucesso, bem como a data, hora e número de telefax do receptor ou o extracto da mensagem efectuado pelo funcionário.

26

Procedimento tributário PRINCÍPIO DO INQUISITÓRIO

Alguns princípios informadores: Contraditório Proporcionalidade Duplo grau de decisão Cooperação PRINCÍPIO DO INQUISITÓRIO Artº 58º da LGT A Administração deve realizar todas as diligências necessárias duma forma imparcial, para a satisfação do interesse público e da verdade material, mesmo que seja contrária aos interesses da própria Administração. Artº 45º do CPPT Artº 60º da LGT Participação do contribuinte na decisão, através do direito de audição Artº 47º do CPPT Artº 56º da LGT Decisão sobre as reclamações graciosas, recursos, exposições, queixas ou qualquer outra petição Artº 46º do CPPT Os actos a adoptar no procedimento serão apenas os adequados aos objectivos a atingir, nomeadamente: Proporcionalidade; Eficiência; Praticabilidade e Simplicidade Artº 48º do CPPT Artº59º da LGT A Administração tributária e os contribuintes estão sujeitos ao dever de colaboração recíproca, que se presume de boa fé.

27

Informação vinculativa Artº 57º do CPPT-Artº 68º da LGT

Procedimento tributário - Procedimentos prévios de informação (art. 55º e segs.) Artº 55º do CPPT Orientações genéricas São da exclusiva competência do dirigente máximo do serviço; Vinculam a administração Tributária ; Constam de Circulares, Ofícios-Circulares ou circulados e aplicam-se exclusivamente à Administração .Tributária Artº 56º do CPPT Base de dados A Administração Tributária criou uma base de dados devidamente actualizada. Artº 56º do CPPT Acesso à base de dados Os interessados podem requerer ao dirigente máximo do serviço a comunicação de qualquer orientação genérica O despacho que recair sobre um pedido de informação vinculativa sobre a concreta situação fiscal dum contribuinte é notificado ao interessado e vincula os Serviços, não podendo estes proceder de forma diversa, salvo em cumprimento de decisão judicial. O pedido é dirigido ao Director Geral dos Impostos. Informação vinculativa Artº 57º do CPPT-Artº 68º da LGT

Artº 55º do CPPT. Orientações genéricas. São da exclusiva competência do dirigente máximo do serviço; Vinculam a administração Tributária ; Constam de Circulares, Ofícios-Circulares ou circulados. e aplicam-se exclusivamente à Administração .Tributária. Artº 56º do CPPT. Base de dados. A Administração Tributária criou uma base de dados devidamente actualizada. Artº 56º do CPPT. Acesso à base de dados. Os interessados podem requerer ao dirigente máximo do serviço a comunicação de qualquer orientação genérica. O despacho que recair sobre um pedido de informação vinculativa sobre a concreta situação fiscal dum contribuinte é notificado ao interessado e vincula os Serviços, não podendo estes proceder de forma diversa, salvo em cumprimento de decisão judicial. O pedido é dirigido ao Director Geral dos Impostos. Informação vinculativa. Artº 57º do CPPT-Artº 68º da LGT.")

28

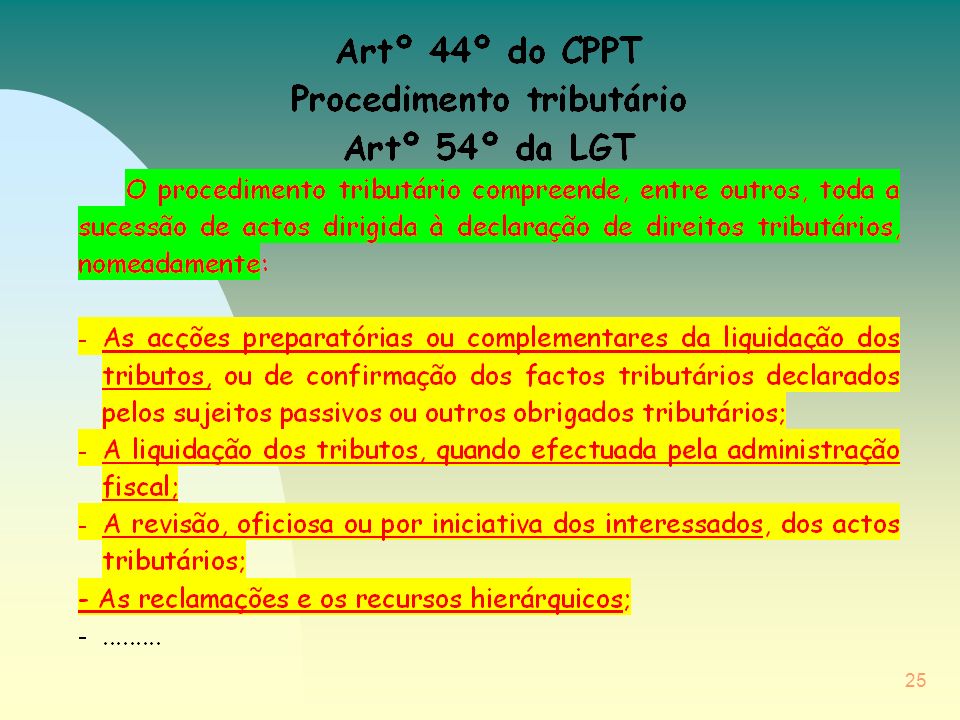

Início do procedimento tributário - Liquidação (arts. 59º )

Declarações contribuintes ou na falta ou vício destas Outros elementos que a AF disponha ou obtenha Declarações de substituição em caso de erro de facto ou de direito nas declarações. - Estas declarações são apresentadas no S.F. da área do domicílio fiscal do sujeito passivo. Instauração - Só há coima se:da declaração de substituição resultar imposto superior ou reembolso inferior ao anteriormente apurado. - A declaração de substituição pode ser convolada em reclamação graciosa, notificando-se o contribuinte desse facto.

29

Procedimento tributário - Recurso Hierárquico (art

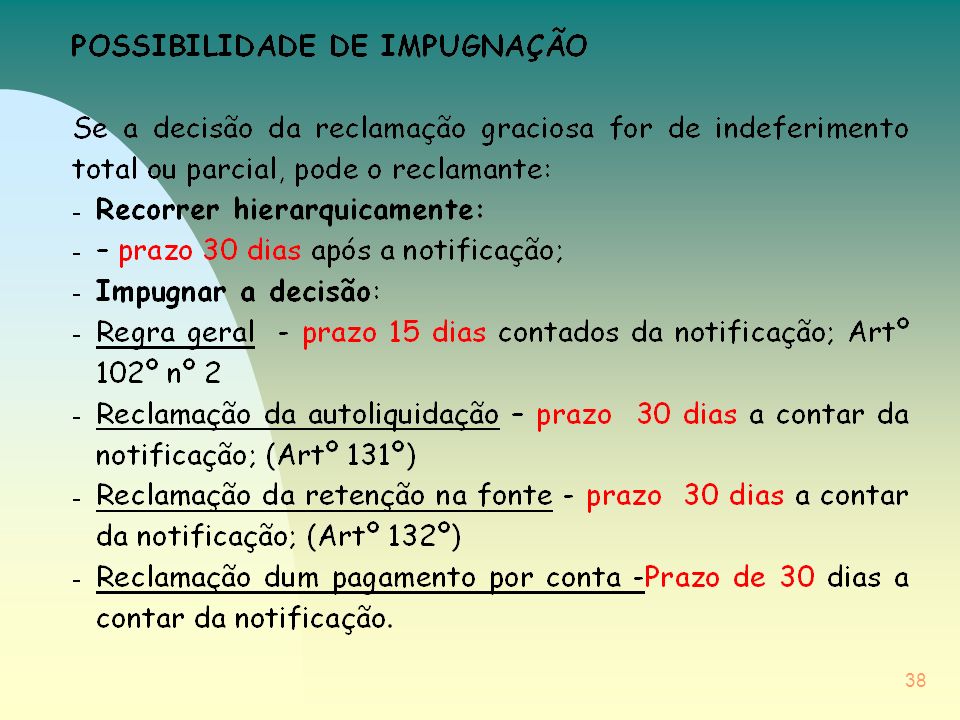

Procedimento tributário - Recurso Hierárquico (art. 66º e 67º do CPPT e 80º da LGT.) Surge na sequência de uma decisão proferida pelos órgãos da AF Tem natureza meramente facultativa Deve ser apresentado no prazo de trinta dias a contar da notificação do acto respectivo É dirigido ao mais elevado superior hierárquico do autor do acto Início

Surge na sequência de uma. decisão proferida pelos órgãos da AF. Tem natureza meramente facultativa. Deve ser apresentado no prazo de. trinta dias a contar da notificação. do acto respectivo. É dirigido ao mais elevado superior. hierárquico do autor do acto. Início.")

30

Procedimento tributário - Recurso Hierárquico (art

Procedimento tributário - Recurso Hierárquico (art. 66º e 67º do CPPT e Artº 80º da LGT) A entidade recorrida pode no prazo de 15 dias proceder à revogação total ou parcial do acto Caso a entidade recorrida proceda à revogação total do acto o recurso já não sobe à entidade com competência para decidir em sede de Recurso Hierárquico Caso a entidade recorrida não proceda à revogação total do acto o recurso deve subir no prazo de 15 dias acompanhado do processo a que respeite o acto (nº 5 do artº.111º) - O recurso hierárquico deve ser decidido no prazo máximo de 60 dias. Instrução Da decisão, sobre recurso hierárquico da decisão em reclamação graciosa, ainda é possível deduzir recurso contencioso se não tiver sido apresentada impugnação judicial com o mesmo objecto

A entidade recorrida pode no prazo. de 15 dias proceder à revogação. total ou parcial do acto. Caso a entidade recorrida proceda. à revogação total do acto o recurso. já não sobe à entidade com competência. para decidir em sede de Recurso Hierárquico. Caso a entidade recorrida não proceda à. revogação total do acto o recurso deve subir. no prazo de 15 dias acompanhado do. processo a que respeite o acto. (nº 5 do artº.111º) - O recurso hierárquico deve ser decidido no. prazo máximo de 60 dias. Instrução. Da decisão, sobre recurso hierárquico da decisão em reclamação graciosa, ainda é possível deduzir recurso contencioso se não tiver sido apresentada impugnação judicial com o mesmo objecto.")

31

(CPPT - Código de Procedimento e de Processo Tributário)

RECURSO HIERÁRQUICO (CPPT - Código de Procedimento e de Processo Tributário) Visa a revogação da decisão do órgão recorrido PRAZO 30 dias a contar da notificação da decisão Artº. 66º. nº. 2 PETIÇÃO Endereçada ao mais elevado superior hierárquico do autor do acto Instauração órgão recorrido Artº. 66º. nº. 2 Efeito Devolutivo Artº. 67º. nº. 1 Sobe acompanhado de Informação e Parecer + processo ou extracto (15 dias) Natureza meramente facultativa Artº. 67º. nº. 1 O autor do acto recorrido pode revoga-lo total ou Parcialmente (15 dias) Artº. 66º. nº. 4 Órgão de Decisão: D. G M.F. DECISÃO Prazo de 60 dias Artº. 66º. nº. 5 Se não existir impugnação com o mesmo objecto Acção Administrativa Especial Artº. 76º. nº. 2 2

Visa a revogação da decisão do órgão recorrido. PRAZO. 30 dias a contar da. notificação da decisão. Artº. 66º. nº. 2. PETIÇÃO. Endereçada. ao mais. elevado superior. hierárquico do autor do acto. Instauração. órgão recorrido. Artº. 66º. nº. 2. Efeito Devolutivo. Artº. 67º. nº. 1. Sobe. acompanhado. de Informação e Parecer. + processo ou extracto. (15 dias) Natureza meramente. facultativa. Artº. 67º. nº. 1. O autor do acto recorrido pode revoga-lo total ou Parcialmente (15 dias) Artº. 66º. nº. 4. Órgão de Decisão: D. G M.F. DECISÃO. Prazo de 60 dias. Artº. 66º. nº. 5. Se. não existir. impugnação com o. mesmo objecto. Acção Administrativa. Especial. Artº. 76º. nº")

33

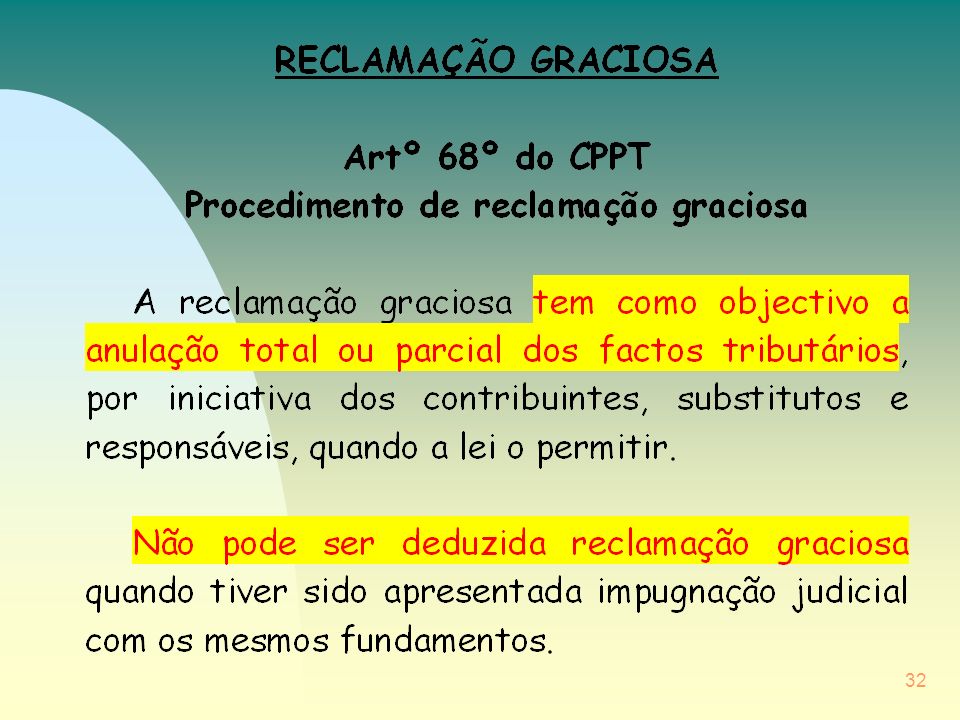

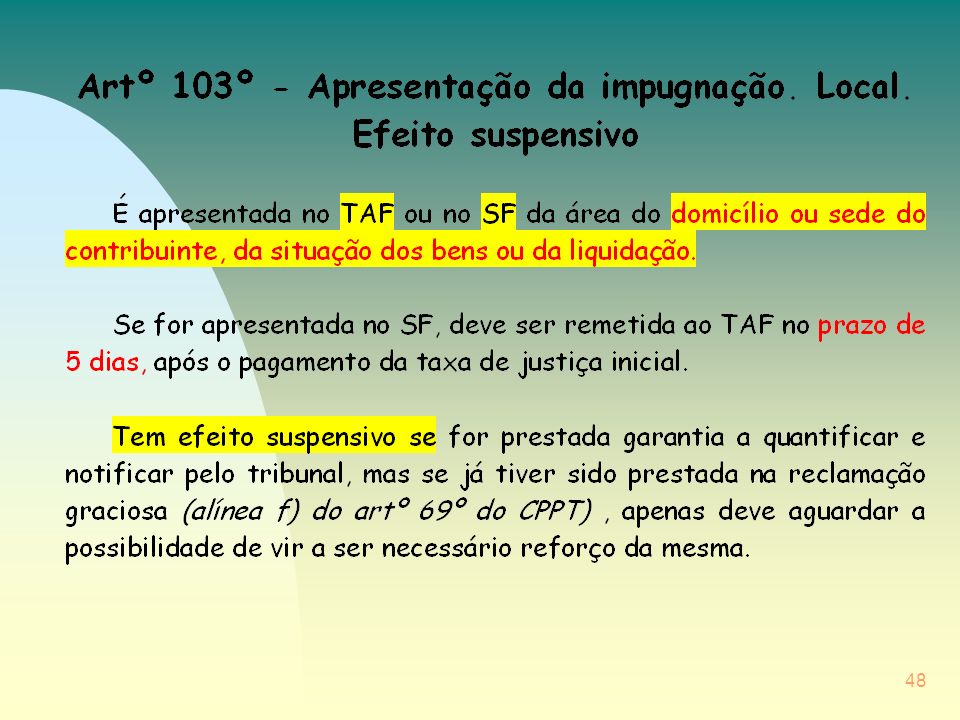

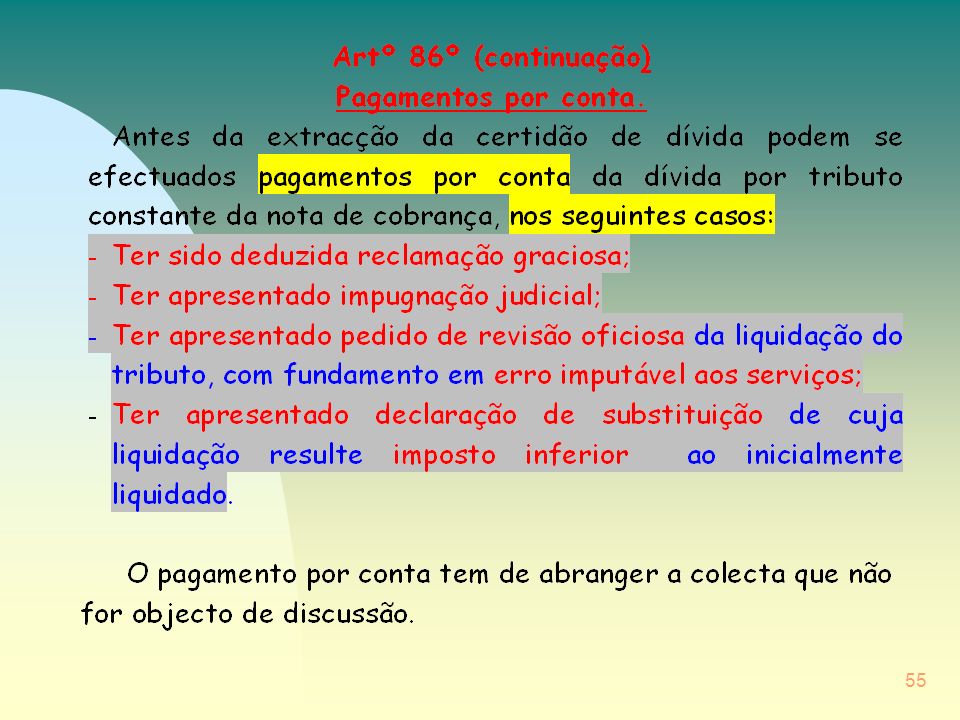

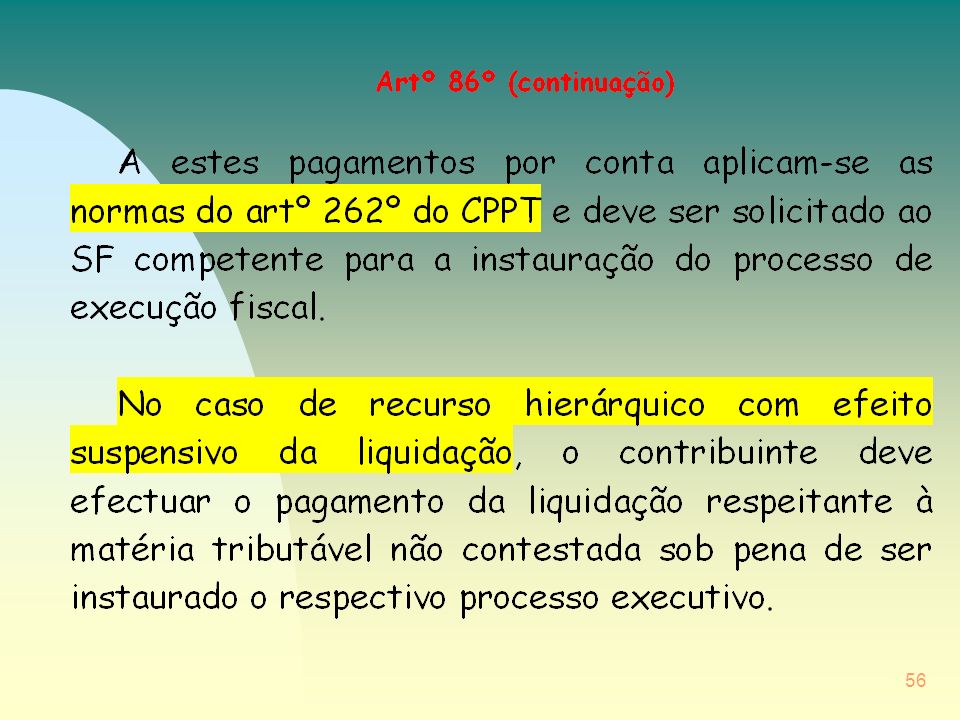

Procedimento tributário - Reclamação graciosa (art. 68º e segs.)

Simplicidade de termos Brevidade das resoluções Dispensa de formalidades essenciais Inexistência de caso decidido Isenção de custas Limitação dos meios probatórios à forma documental e aos elementos oficiais que os serviços disponham Inexistência de efeito suspensivo, salvo. Regras fundamentais Se o reclamante apresentar uma garantia com a reclamação, esta tem efeitos suspensivos. Os Serviços calculam o montante da garantia e notificam o reclamante para a prestar no prazo de 10 dias. (também se aplica à impugnação – nº 4 do artº 103º) - Artº 69º alínea f) do CPPT

- Artº 69º alínea f) do CPPT.")

34

Procedimento tributário - Reclamação graciosa (art. 68º e segs.)

Qualquer ilegalidade, designadamente: Errónea qualificação e quantificação dos rendimentos, lucros, valores patrimoniais e outros factos tributários Incompetência Ausência ou vício de fundamentação legalmente exigida Preterição de outras formalidades legais Fundamentos Todos os actos em matéria tributável que lesem direitos legalmente protegidos são impugnáveis ou recorríveis. O pagamento do imposto nos termos da lei que atribua que atribua benefícios fiscais ou vantagens no conjunto de certos encargos ou condições, não preclude o direito de reclamação, impugnação ou recurso Artº9º da LGT-

35

Procedimento tributário - Reclamação graciosa (art. 68º e segs.)

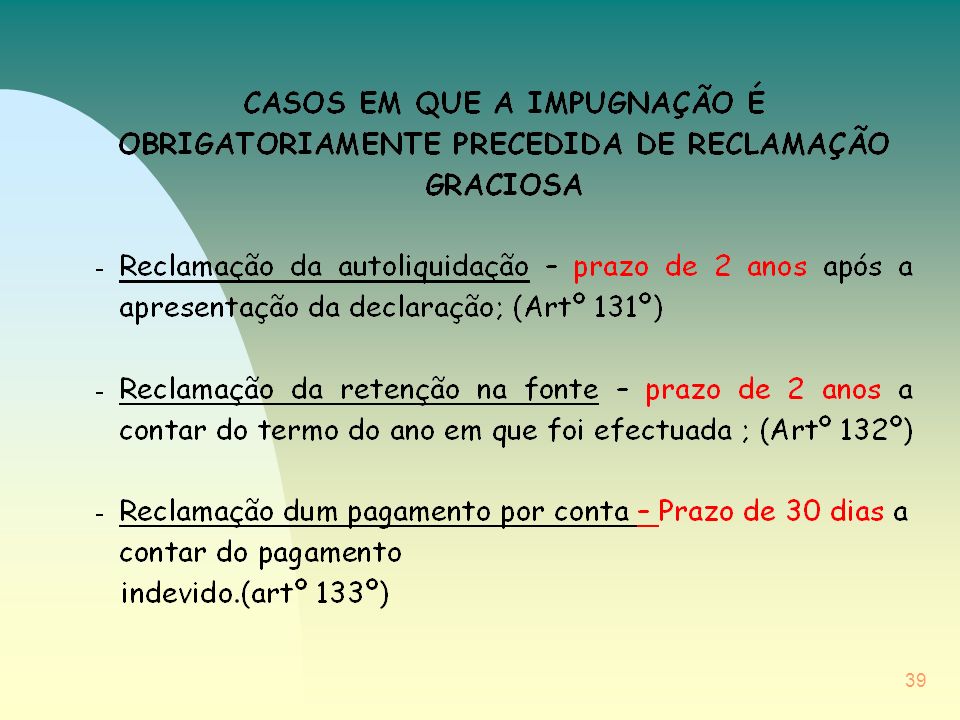

Prazo geral: 120 dias Prazos especiais: 2 anos (situações de autoliquidação e substituição tributária)Artºs 131º e 132º 30 dias (pagamentos por conta)Artº133 Prazos

Artºs 131º e 132º. 30 dias (pagamentos por conta)Artº133. Prazos.")

36

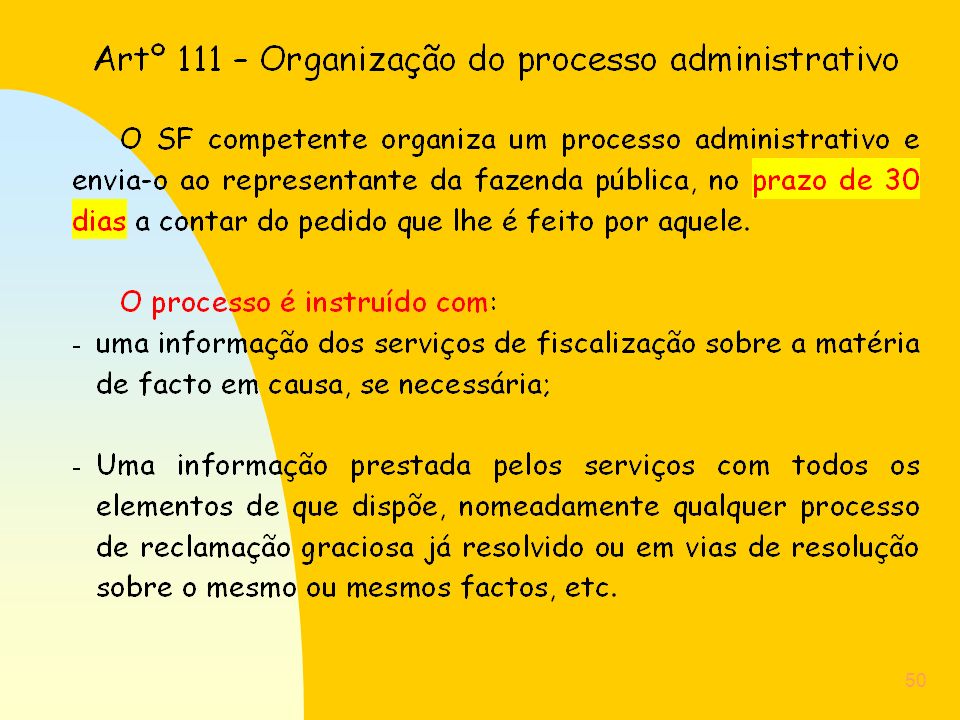

Instauração, Instrução

Procedimento tributário - Reclamação graciosa (art. 68º e segs.) Dirigida ao OPR(Director de Finanças) Apresentada por escrito ou, em caso de manifesta simplicidade, oralmente, mas sempre reduzida a termo Possibilidade de cumular pedidos e de existir coligação de reclamantes Entregue no OPL da área da sede/domicílio ou da situação dos bens, que instaura e instrui o processo O OPL deverá elaborar proposta de decisão no prazo de 90 dias e se questão for de manifesta simplicidade e o valor do processo não exceder 4 676,25€ (5 x alçada do T.A e Fiscal), poderá decidi-la A entidade competente para a decisão é o OPR ou o funcionário ou dirigente em quem o mesmo delegar essa competência Instauração, Instrução e decisão

Dirigida ao OPR(Director de Finanças) Apresentada por escrito ou, em caso. de manifesta simplicidade, oralmente, mas sempre reduzida a termo. Possibilidade de cumular pedidos e de. existir coligação de reclamantes. Entregue no OPL da área da sede/domicílio. ou da situação dos bens, que instaura. e instrui o processo. O OPL deverá elaborar proposta de decisão no. prazo de 90 dias e se questão for de manifesta. simplicidade e o valor do processo não exceder ,25€ (5 x alçada do T.A e Fiscal), poderá. decidi-la. A entidade competente para a decisão é o OPR. ou o funcionário ou dirigente em quem o mesmo. delegar essa competência. Instauração, Instrução. e decisão.")

40

JUROS INDEMNIZATÓRIOS

Artº 43º da LGT São devidos juros indemnizatórios quando se determine, em reclamação graciosa ou impugnação judicial, que houve erro imputável aos serviços de que resulte pagamento da dívida tributária em montante superior ao legalmente devido. O pagamento dos juros indemnizatórios não depende de pedido dos mesmos na petição. - (Ofício-circulado de , da DSJT) São também devidos juros indemnizatórios quando: - não seja cumprido o prazo legal de restituição oficiosa dos tributos; - em caso de anulação do acto tributário por iniciativa da administração tributária, a partir do 30.º dia posterior à decisão, sem que tenha sido processada a nota de crédito; - a revisão do acto tributário por iniciativa do contribuinte se efectuar mais de um ano após o pedido deste, salvo se o atraso não for imputável à administração tributária. A taxa dos juros indemnizatórios é igual à taxa dos juros compensatórios. (4% - Portaria nº 291 de )

São também devidos juros indemnizatórios quando: - não seja cumprido o prazo legal de restituição oficiosa dos tributos; - em caso de anulação do acto tributário por iniciativa da administração tributária, a partir do 30.º dia posterior à decisão, sem que tenha sido processada a nota de crédito; - a revisão do acto tributário por iniciativa do contribuinte se efectuar mais de um ano após o pedido deste, salvo se o atraso não for imputável à administração tributária. A taxa dos juros indemnizatórios é igual à taxa dos juros compensatórios. (4% - Portaria nº 291 de )")

41

(CPPT - Código de Procedimento e de Processo Tributário)

RECLAMAÇÃO GRACIOSA (CPPT - Código de Procedimento e de Processo Tributário) Visa a anulação total ou parcial dos actos tributários por iniciativa dos contribuintes (em sede administrativa) PETIÇÃO Artº. 69º. nº. 6 Artº. 70º. e 71º. PRAZO Artº. 70º, 102º,131º,132º e 133º FUNDAMENTOS: Artº. 70º. Artº. 99º. Endereçada ao Director de Finanças Artº. 73º. nº. 1 Cumulação de Pedidos Artº. 71º. Cumulação de Pedidos Artº. 71º. Coligação de Reclamantes Artº. 72º. Cumulação de Pedidos Artº. 71º. Cumulação de Pedidos Artº. 71º. Cumulação de Pedidos Artº. 71º. Instauração no Serviço de Finanças - domicílio/sede situação dos bens liquidação Artº. 73º. nº. 1 Instrução no Serviço de Finanças elementos apresentados elementos dos serviços proposta fundamentada da decisão Delegação no Chefe de Finanças Artº. 75º. nº. 2 Proposta da decisão pelo Adjunto Artº. 75º. nº. 2 Decisão pelo Chefe de Finanças O Serviço de Finanças envia à Direcção de Finanças DECISÃO Director Finanças Outro Funcionário Artº. 75º. nº. 2 Indeferimento Recurso Hierárquico Artº. 66º. (30 dias) Artº. 76º. Presunção de Indeferimento 6 meses Artº. 106º. Deferimento Anulação do acto tributário Total Parcial Indeferimento Impugnação (15 dias) Artº. 102º. nº. 2 Impugnação Artº. 99º. Artº. 102º. 3

Visa a anulação total ou parcial dos actos tributários por iniciativa dos contribuintes (em sede administrativa) PETIÇÃO. Artº. 69º. nº. 6 Artº. 70º. e 71º. PRAZO. Artº. 70º, 102º,131º,132º e 133º. FUNDAMENTOS: Artº. 70º. Artº. 99º. Endereçada ao. Director de Finanças. Artº. 73º. nº. 1. Cumulação. de Pedidos. Artº. 71º. Cumulação. de Pedidos. Artº. 71º. Coligação de Reclamantes. Artº. 72º. Cumulação. de Pedidos. Artº. 71º. Cumulação. de Pedidos. Artº. 71º. Cumulação. de Pedidos. Artº. 71º. Instauração no Serviço de Finanças - domicílio/sede. situação dos bens. liquidação. Artº. 73º. nº. 1. Instrução no Serviço de Finanças. elementos apresentados. elementos dos serviços. proposta fundamentada da decisão. Delegação. no Chefe de. Finanças. Artº. 75º. nº. 2. Proposta. da decisão. pelo Adjunto. Artº. 75º. nº. 2. Decisão pelo Chefe de Finanças. O Serviço de Finanças envia à. Direcção de Finanças. DECISÃO. Director Finanças. Outro Funcionário. Artº. 75º. nº. 2. Indeferimento. Recurso Hierárquico. Artº. 66º. (30 dias) Artº. 76º. Presunção de Indeferimento. 6 meses Artº. 106º. Deferimento. Anulação do acto tributário. Total. Parcial. Indeferimento. Impugnação. (15 dias) Artº. 102º. nº. 2. Impugnação. Artº. 99º. Artº. 102º. 3.")

42

Processo Judicial Tributário

Tem por função a tutela plena, efectiva e em tempo útil dos direitos e interesses legalmente protegidos em matéria tributária - Artº 96º nº1 do CPPT Não deve ter duração acumulada superior a dois anos contados entre a data da respectiva instauração e a da decisão Artº 96º nº2 do CPPT Se o contribuinte obtiver uma decisão favorável em sede de processo judicial, a AF está obrigada a reconstituir a situação legal que existiria se não tivesse ocorrido um acto lesivo contra os direitos e interesses legalmente protegidos dos contribuintes - Artº 100º da LGT

43

processo de impugnação

Principais características do processo de impugnação Os fundamentos para impugnar são os mesmos que existem para reclamar A petição de impugnação deve, em regra, ser apresentada no prazo de 90 dias contados dos factos descritos no art. 102º A petição pode ser apresentada no SF ou no TAF É possível a cumulação de pedidos e a coligação de autores A petição deve ser formulada de forma articulada nela se indicando os meios de prova e o valor do processo Complexidade da tramitação processual : fase administrativa (organização do processo administrativo, intervenção da IT, e fase judicial (contestação do RFP, vista ao MP, produção da prova, alegações, vista ao MP e sentença) A impugnação, em regra, não tem eficácia suspensiva, SALVO. Todos os actos em matéria tributável que lesem direitos legalmente protegidos são impugnáveis ou recorríveis. Artº9º da LGT-

A impugnação, em regra, não tem eficácia suspensiva, SALVO. Todos os actos em matéria tributável que lesem direitos legalmente protegidos são impugnáveis ou recorríveis. Artº9º da LGT-")

44

PRAZOS PARA IMPUGNAR Artº 102º, nº 1 – 90 dias - regra geral

– 15 dias - Reclamação graciosa geral Artº 131º, nº 2 – 30 dias – Reclamação graciosa s/ auto-liquidação Artº 132º, nº 5 – 30 dias – Reclamação graciosa s/ retenção na fonte Artº 133º, nº 3 – 30 dias – Reclamação graciosa s/ pagamento por conta

45

Impugnação da liquidação os contribuintes visam a anulação total ou parcial do acto tributário de liquidação. Se estiver em causa uma liquidação adicional de imposto é normalmente no relatório da IT que o contribuinte descortina o(s) motivo(s) para enveredar pela via contenciosa. Impugnação da fixação da matéria tributável a impugnação dos actos tributários com base em erro na quantificação da matéria tributável ou nos pressupostos de aplicação de métodos indirectos depende da apresentação de pedido de revisão da MT nos termos do art. 91º e segs. da LGT. Impugnação das providências cautelares adoptadas pela AF reveste sempre carácter urgente pois estão em causa medidas já tomadas pela administração mas que o contribuinte reputa de ilegais. Pode ser invocada qualquer ilegalidade

46

Processo de acção cautelar

Garantia dos créditos tributários em caso de fundado receio de frustração da sua cobrança ou de destruição ou extravio de documentos ou outros elementos necessários ao apuramento da situação tributária dos SPs e demais obrigados tributários. Informação a elaborar pelos serviços de inspecção: Descrição dos factos demonstrativos do tributo ou da sua provável existência ou a prova sumária do direito relativo aos bens ou documentos que se pretendem arrolar; Fundamentação do fundado receio de diminuição da garantia de cobrança do tributo ou o receio de extravio ou destruição; Relação de bens suficientes para garantir a cobrança da dívida e acrescido

47

Processo de acção cautelar

O arresto fica sem efeito (caduca) quando tendo sido decretado na pendência do procedimento de inspecção, a entidade inspeccionada não for notificada do relatório final de inspecção no prazo de 90 dias a contar da data em que foi decretado.

quando tendo sido decretado na pendência do procedimento de inspecção, a entidade inspeccionada não for notificada do relatório final de inspecção no prazo de 90 dias a contar da data em que foi decretado.")

52

(CPPT - Código de Procedimento e de Processo Tributário)

IMPUGNAÇÃO JUDICIAL (CPPT - Código de Procedimento e de Processo Tributário) Visa a anulação total ou parcial dos actos tributários por iniciativa dos contribuintes (em sede jurisdicional) PETIÇÃO PRAZO 90 dias Artº. 102º. Endereçada ao juiz do TAF - Artº. 108º. FUNDAMENTOS: Artº. 99º. Entrega no TAF ou no Serv. Finanç ou Envio p/ correio Domicílio/sede situação dos bens Liquidação Artº. 103º. Instauração no Tribunal Artº. 110º. Notificação do R.F.P. Artº. 110º. Sup. Alçada TAF. Revogação do acto Artº. 112º. Remessa à D.F. Inf. Alçada TAF. Organização do Processo Administ. Serv. Finanças artº 111º Revogação acto Chefe de Finanças artº 112º Manif. simplicidade Notificação do Impugnante Valor do processo Notificação do R.F.P Se o Juiz não conheceu logo o pedido (Artº. 114º. Vista ao Ministério Público Artº. 113º. Extinção do Processo de Impugnação artº 112º nº 4 Conhecimento Imediato do Pedido Artº. 113º. Produção de Prova Artº. 114º. e seguintes Produção de Prova no Tribunal Artº. 114 Notificação Alegações Artº. 120º. Vista ao M.P. Artº. 121º. Anulação Do Imposto Total/Parcial Condenação Custas Artº. 122º. nº 2 SENTENÇA Artº. 123º. Procedente Improcedente 1

Visa a anulação total ou parcial dos actos tributários por iniciativa dos contribuintes (em sede jurisdicional) PETIÇÃO. PRAZO. 90 dias. Artº. 102º. Endereçada ao. juiz do TAF - Artº. 108º. FUNDAMENTOS: Artº. 99º. Entrega no TAF ou no Serv. Finanç ou Envio p/ correio. Domicílio/sede. situação dos bens. Liquidação. Artº. 103º. Instauração no. Tribunal. Artº. 110º. Notificação do R.F.P. Artº. 110º. Sup. Alçada TAF. Revogação do acto. Artº. 112º. Remessa à D.F. Inf. Alçada TAF. Organização do Processo Administ. Serv. Finanças. artº 111º. Revogação acto. Chefe de Finanças artº 112º. Manif. simplicidade. Notificação do Impugnante. Valor do processo. Notificação do R.F.P. Se o Juiz não conheceu. logo o pedido (Artº. 114º. Vista ao Ministério Público. Artº. 113º. Extinção do Processo de Impugnação. artº 112º nº 4. Conhecimento Imediato do Pedido. Artº. 113º. Produção de Prova. Artº. 114º. e seguintes. Produção de Prova no Tribunal. Artº Notificação Alegações. Artº. 120º. Vista ao M.P. Artº. 121º. Anulação. Do Imposto. Total/Parcial. Condenação. Custas. Artº. 122º. nº 2. SENTENÇA. Artº. 123º. Procedente. Improcedente. 1.")

61

Decisão da AF-director geral a determinar o acesso directo

Processo especial de derrogação do sigilo bancário (art. 146º -A a 146º-D do CPPT) Requisitos: entidade a quem se recorre juiz do T.A. FISCAL da área do seu domicílio fiscal; prazo 10 dias a contar da data da notificação da decisão; fundamento justificação sumária da s razões da discordância; formalidades e meios de prova a petição não obedece a formalidades especiais; apenas é admitida prova documental Decisão da AF-director geral a determinar o acesso directo à informação bancária Notificação ao contribuinte por carta registada com aviso de recepção Recurso interposto pelo contribuinte

Requisitos: entidade a quem se recorre juiz do T.A. FISCAL da área. do seu domicílio fiscal; prazo 10 dias a contar da data da. notificação da decisão; fundamento justificação sumária. da s razões da discordância; formalidades e meios de prova a petição não obedece a. formalidades especiais; apenas. é admitida prova documental. Decisão da AF-director geral. a determinar o acesso directo. à informação bancária. Notificação ao contribuinte. por carta registada com aviso de recepção. Recurso interposto pelo. contribuinte.")

62

Notificação do director geral da DGCI/DGAIEC para deduzir oposição no

prazo de 10 dias, acompanhada com os meios de prova Deferimento do recurso - os elementos de prova entretanto obtidos não podem ser utilizados para qualquer efeito em desfavor do contribuinte Decisão do tribunal a proferir no prazo de 90 dias a contar da data de apresentação do requerimento inicial Indeferimento do recurso

Apresentações semelhantes

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

>")

>")