Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Avaliação Econômico Financeiro de empresas.

Professora Suzana Habitzreuter Muller

2

Aula 6 Margem x Giro: Lucratividade, Rentabilidade e Produtividade

Tripé Decisorial – Situação Econômica Aula 6 Margem x Giro: Lucratividade, Rentabilidade e Produtividade Ao final desta aula você : Analisará a Lucratividade de uma empresa, sua margem de lucro. Saberá comparar a rentabilidade da empresa e dos empresários. Relacionará a produtividade da empresa - investimento usado para obter receita. Integrará lucratividade, rentabilidade e produtividade a fim de compor a estrutura de capital de uma empresa

3

Tripé de Decisões da Empresa

Situação Econômica Rentabilidade Tripé Decisorial RENTABILIDADE – Retorno do Capital investido. LUCRATIVIDADE – Indicadores calculados na Demonstração do Resultado do Exercício que mostram, por exemplo, quantos centavos ganham com cada Real vendido. Normalmente, a base de cálculo são as vendas, custos, etc. PRODUTIVIDADE – Melhor aproveitamento dos meios patrimoniais de produção. Mede a relação entre os insumos (físicos e custos) realmente empregados e a produção realmente alcançada; quanto menores os insumos para dado conjunto de unidades de produção, ou maiores as unidades de produção para dado conjunto de insumos, maior o nível de produtividade. Situação Financeira Estrutura de Capital Liquidez Endividamento

realmente empregados e a produção realmente alcançada; quanto menores os insumos para dado conjunto de unidades de produção, ou maiores as unidades de produção para dado conjunto de insumos, maior o nível de produtividade. Situação Financeira. Estrutura de Capital. Liquidez. Endividamento.")

4

Análise a partir da DRE + Demonstração de cunho Contábil DRE Lucro

Eficácia dos gestores em obter resultado positivo Desempenho da empresa DRE + Lucro Demonstração de cunho Contábil DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO - Demonstração financeira que contém um resumo ordenado das receitas e despesas da empresa em determinado período normalmente 12 meses. É apresentado de forma dedutiva (vertical), ou seja, das receitas subtraem-se as despesas e, em seguida, indica-se o resultado (lucro ou prejuízo). BALANÇO PATRIMONIAL – Demonstração Contábil fundamental constituída de duas partes: a coluna do lado direito denominada Passivo e Patrimônio Líquido; a coluna do lado esquerdo, denominada Ativo. Conforme a Lei 6.404/76, no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo que facilite o conhecimento e a análise da situação da empresa. Antigamente, era conhecido como Balanço Geral. DEMONSTRAÇÃO DE FLUXO DE CAIXA - demonstração financeira que indica a origem de todo dinheiro que entrou no caixa (caixa + bancos + aplicações de curtíssimo prazo), bem como a aplicação de todo dinheiro que saiu do Caixa em determinado período e, ainda, o Resultado do Fluxo Financeiro. Também conhecida como Demonstração do Fluxo Disponível. EFICÁCIA – 1 – Diz respeito a resultados, a produtos decorrentes de uma atividade qualquer. Trata-se da escolha da solução certa para determinado problema ou necessidade. A eficácia é definida pela relação entre os resultados pretendidos/resultados obtidos. 2 – Relativo às saídas do sistema. 3 – Desempenho das atividades correta dos gestores. Medidas podem focalizar atividades que adicionam valor versus atividades que não adicionem valor. Demonstração Econômica

, ou seja, das receitas subtraem-se as despesas e, em seguida, indica-se o resultado (lucro ou prejuízo). BALANÇO PATRIMONIAL – Demonstração Contábil fundamental constituída de duas partes: a coluna do lado direito denominada Passivo e Patrimônio Líquido; a coluna do lado esquerdo, denominada Ativo. Conforme a Lei 6.404/76, no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo que facilite o conhecimento e a análise da situação da empresa. Antigamente, era conhecido como Balanço Geral. DEMONSTRAÇÃO DE FLUXO DE CAIXA - demonstração financeira que indica a origem de todo dinheiro que entrou no caixa (caixa + bancos + aplicações de curtíssimo prazo), bem como a aplicação de todo dinheiro que saiu do Caixa em determinado período e, ainda, o Resultado do Fluxo Financeiro. Também conhecida como Demonstração do Fluxo Disponível. EFICÁCIA – 1 – Diz respeito a resultados, a produtos decorrentes de uma atividade qualquer. Trata-se da escolha da solução certa para determinado problema ou necessidade. A eficácia é definida pela relação entre os resultados pretendidos/resultados obtidos. 2 – Relativo às saídas do sistema. 3 – Desempenho das atividades correta dos gestores. Medidas podem focalizar atividades que adicionam valor versus atividades que não adicionem valor. Demonstração Econômica.")

5

Lucratividade 1ª etapa Margem de Lucro = = = = = =

Quanto a empresa ganha por cada real vendido 1ª etapa Margem de Lucro Lucro Bruto A Margem Bruta de Lucro = Vendas Para cada $1,00 vendido, $0,45 é custo e $0,55 é lucro 5.500 = = 55% 10.000 Margem Operacional de Lucro Lucro Operacional B = Vendas Vendas LUCRO BRUTO – Receita de Vendas menos Custos das Vendas. 10.000 Lucro Bruto 5.500 Para cada $1,00 vendido, $0,69 é gasto para produzir e distribuir o produto, sobrando como lucro nas operações $0,31 3.100 = = 31% Lucro Operacional 3.100 10.000 Lucro Líquido 1.700

6

Lucratividade = = = Margem Líquida Lucro Líquido C

Margem Líquida de Lucro = Vendas Vendas 10.000 Lucro Bruto 5.500 Para cada $1,00 vendido, $0,83 são custos e despesas gerais, sobrando para os proprietários $0,17 1.700 = = 17% Lucro Operacional 3.100 10.000 Lucro Líquido 1.700 Margem Líquida Principal Indicador Margem líquida pequena Margem líquida grande LUCRO LÍQUIDO – Sobra líquida à disposição do sócio ou acionista, apurada na D.R.E. Ganham na quantidade vendida Vendem menor quantidade Supermercado, restaurante por quilo, pacote turístico... Joalheria, hotéis, lojas de conveniência...

7

Rentabilidade 2ª etapa ~ Investimento Ativo Aplicação = = =

Quanto a empresa foi eficiente em termos de retorno 2ª etapa Lucro Líquido A Rentabilidade da Empresa = Ativo 1.700 ~ Taxa de Retorno sobre Investimento = = 10% Para cada $1,00 aplicado no Ativo, o retorno médio é de $0,10 16.980 Descamisado $ Payback = 100% / Taxa PAYBACK – tempo de recuperação do investimento. General Motors Payback = 10 anos $ Investimento Ativo Aplicação

8

Rentabilidade = = = Lucro Líquido B Rentabilidade dos Empresários

P. Líquido 1.700 Taxa de Retorno sobre o P. Líquido = = 20% Para cada $1,00 aplicado pelos proprietários, o retorno (lucro) é de $0,20 8.500 Comparação Payback = 100% / Taxa Caderneta de Poupança rendendo 10% ao ano Payback = 5 anos Índices-padrão Payback = 100% / Taxa Empresas Concorrentes Payback = 10 anos Ativo 16.980 P. Líquido 8.500 Lucro Líquido 1.700

é de $0, Comparação. Payback = 100% / Taxa. Caderneta de Poupança rendendo 10% ao ano. Payback = 5 anos. Índices-padrão. Payback = 100% / Taxa. Empresas Concorrentes. Payback = 10 anos. Ativo P. Líquido Lucro Líquido")

9

Rentabilidade da Empresa X Rentabilidade do Empresário

ROI Taxa de Retorno sobre Investimento TRI Return On Investment Lucro Líquido ROI = TRI = Ativo ROE Taxa de Retorno sobre Patrimônio Líquido Return On Equity TRPL ROI – Return on Investment – Retorno sobre o Investimento. Corresponde à TRI (Taxa de Retorno sobre Investimentos). Lucro Líquido ROE = TRPL = Patrimônio Líquido

. Lucro Líquido. ROE. = TRPL. = Patrimônio Líquido.")

10

Rentabilidade = Medida em Função dos Investimentos

Capital Próprio e Capital de Terceiros Administração adequada do Ativo Maior Retorno para a Empresa = DIVIDENDOS: Direito do Acionista de receber obrigatoriamente, em cada exercício, parcela dos lucros estabelecida no estatuto, ou, se este for omisso, conforme critério da Lei das S.A. Retorno do Capital Próprio Investido Donos da Empresa

11

Exemplo Banco Oportunista proposta Qual a decisão a ser tomada?

Empresa Sucesso Ltda. No Ano 1 obteve um lucro de $ ATIVO PASSIVO E PL Capital de Terceiros Circulante Permanente P. Líquido Total Total Banco Oportunista Financiamento = Crédito por 1 ano, renovável proposta Acréscimo no Lucro 50.000 Ativo Circulante Ativo Permanente Qual a decisão a ser tomada? Se fosse o dono Se fosse o administrador

12

Análise - Empresa Ativo Antes Depois Passivo Antes Depois Circulante

620 Cap. Terceiros 885 Permanente 1.005 Patr. Líquido 740 Total 925 1.625 Total 925 1.625 Antes do empréstimo Depois do empréstimo Administrador Fórmula Resultado Piorou Liquidez AC / PC 220/185 = 1,19 620/885 = 0,70 sensivelmente CT / Passivo Endividamento 185/925 = 20% 885/1.625 = 55% Piorou Total 185/925 = 20% /1.625 = 14% Rentabilidade LL / Ativo Piorou payback 5 anos payback 7,14 anos

13

Análise - Empresário Alavancagem Financeira Administrador Proprietário

Ativo Antes Depois Passivo Circulante 620 Cap. Terceiros 885 Permanente 1.005 Patr. Líquido 740 Total 925 1.625 Empresário 185/740 = 25% 185+50/740 = 32% LL / PL Melhorou payback 4 anos payback 3 anos TRPL Empréstimo não é interessante Empréstimo é bom negócio Administrador Proprietário Alavancagem Financeira

14

Produtividade 3ª etapa Giro de Ativo ~ = = = = = =

Quanto os investimentos da empresa geram em vendas 3ª etapa Giro de Ativo Vendas Produtividade = Rotação de Ativo = Ativo 10.000 Relaciona o quanto de Ativo (investimento) uma empresa usou para obter as suas Vendas = = 0,58 16.980 17.000 ~ = = 1,00 16.980 EFICIÊNCIA – 1 – Modo correto de realizar atividades, relaciona-se a volumes produzidos com recursos consumidos no processamento, onde se objetiva obter menor custo por unidade produzida. 2 – Relação entre consumo previsto de recurso e consumo efetivo de recurso. Relativo às entradas no sistema. 3 – O desempenho das atividades. Pode ser medida pelo número de unidades produzidas por hora ou pelo custo daquelas unidades. 4 – Quantidade relativa de insumos empregada para atingir determinado nível de produção. Quantifica a eficiência (produtividade) do Ativo da empresa Vendas 10.000 Vendas 17.000 Ativo 16.980 Ativo 16.980

uma empresa usou para obter as suas Vendas. = = 0, ~ = = 1, EFICIÊNCIA – 1 – Modo correto de realizar atividades, relaciona-se a volumes produzidos com recursos consumidos no processamento, onde se objetiva obter menor custo por unidade produzida. 2 – Relação entre consumo previsto de recurso e consumo efetivo de recurso. Relativo às entradas no sistema. 3 – O desempenho das atividades. Pode ser medida pelo número de unidades produzidas por hora ou pelo custo daquelas unidades. 4 – Quantidade relativa de insumos empregada para atingir determinado nível de produção. Quantifica a eficiência (produtividade) do Ativo da empresa. Vendas Vendas Ativo Ativo")

15

Integração 4ª etapa Rentabilidade, lucratividade e produtividade em mesma base Rentabilidade é obtida maximizando lucratividade e produtividade Indicador de Rentabilidade Lucro Líquido ROI = TRI = Ativo Comparação entre o Investimento (Ativo) e seu retorno (Lucro)

e seu retorno (Lucro)")

16

Integração = = Margem de Lucro Lucro Líquido Vendas Vendas

Quanto maior o preço do produto (menor custo) maior o ganho por unidade Indicador de Lucratividade Margem de Lucro Lucro Líquido = Vendas Necessidade de vender mais, o ganho quantitativo se dá com um Ativo eficiente Indicador de Produtividade GIRO DO ATIVO – Receita bruta de vendas e serviços dividida pelo ativo total. Mede a eficiência operacional da empresa. Vendas Giro do Ativo = Ativo

maior o ganho por unidade. Indicador de Lucratividade. Margem de Lucro. Lucro Líquido. = Vendas. Necessidade de vender mais, o ganho quantitativo se dá com um Ativo eficiente. Indicador de Produtividade. GIRO DO ATIVO – Receita bruta de vendas e serviços dividida pelo ativo total. Mede a eficiência operacional da empresa. Vendas. Giro do Ativo. = Ativo.")

17

Integração X X Preço Quantidade = TRI TRI = X Lucratividade

Boa Rentabilidade Lucratividade Produtividade Ganhar no Preço Ganhar na Quantidade Margem de Lucro Giro do Ativo Lucro Líquido X Vendas Vendas Ativo Lucro Líquido = TRI GIRO – Rotação de um bem, no qual tem-se seu investimento, financiamento e seu reinvestimento. Alguns exemplos: giro do estoque, giro do ativo, etc. Ativo Lucro Líquido TRI = = Margem de Lucro X Giro do Ativo Ativo

18

Concluindo... Tripé Decisorial Próxima aula:

Índices-Padrão para Análise de Empresas Nesta aula vimos... Situação Econômica Rentabilidade Tripé Decisorial Situação Financeira Estrutura de Capital Liquidez Endividamento

19

Ênfase sobre a Situação Econômica

Tripé Decisorial Contabilidade Empresarial Ênfase sobre a Situação Econômica

20

ILUSTRAÇÃO Como evitar atrasos e liquidar os compromissos em dia? O objetivo da Contabilidade é prover dados para orientar os usuários na tomada de decisão. Mas empresas, três ângulos são fundamentais para a tomada de decisão. Chamamos de tripé decisorial: 1º pé: Situação Financeira (capítulo 3) Comparar: Ativo Circulante com Passivo Circulante 2º pé: Endividamento (Capítulos 2 e 3) Comparar Capital de Terceiros com o Capital Próprio (PL) 3º pé: Situação Econômica (Capítulo 4) Apurar o Lucro da empresa e avaliar quando foi Capitalizado (+PL) Toda empresa precisa endividar-se para investir no ativo. Como contrair dívidas sem enfraquecer a empresa? Como maximizar o lucro, fazer a empresa crescer e ser competitiva?

Comparar: Ativo Circulante com Passivo Circulante. 2º pé: Endividamento. (Capítulos 2 e 3) Comparar Capital de Terceiros com o Capital. Próprio (PL) 3º pé: Situação. Econômica. (Capítulo 4) Apurar o Lucro da empresa e avaliar quando foi Capitalizado. (+PL) Toda empresa precisa endividar-se para investir no ativo. Como contrair dívidas sem enfraquecer a empresa Como maximizar o lucro, fazer a empresa crescer e ser competitiva")

21

1º pé: Situação Financeira – O ideal seria, para o comércio e a indústria, que AC > PC, ou seja, os valores a receber fossem maiores que os valores a pagar. 2º pé: Endividamento – Um equilíbrio entre Capital de Terceiros (Passivo Exigível) e Capital Próprio (Patrimônio Líquido) normalmente é recomendável. Boa parte da dívida de Longo Prazo também é interessante. 3º pé: Situação Econômica – Na apuração de resultado espera-se um bom lucro. Se a parte retida (não distribuída) aumentar o Patrimônio Líquido numa proporção igual ou superior ao crescimento de dívidas (capital de terceiros), teremos uma situação favorável.

e Capital Próprio (Patrimônio Líquido) normalmente é recomendável. Boa parte da dívida de Longo Prazo também é interessante. 3º pé: Situação Econômica – Na apuração de resultado espera-se um bom lucro. Se a parte retida (não distribuída) aumentar o Patrimônio Líquido numa proporção igual ou superior ao crescimento de dívidas (capital de terceiros), teremos uma situação favorável.")

22

Estudo de Caso: Cia Itamar (BP) empresa comercial

Situação 1)Financeira e 2)Estrutura de Capital (Endividamento) Estudo de Caso: Cia Itamar (BP) empresa comercial ATIVO Circulante Disponível 200 Duplicatas a Receber 300 Estoque 500 1.000 Não Circulante Real. L.Prazo Permanente Investimentos Imobilizado Intangível Total PASSIVO Circulante Fornecedores 100 Impostos a Recolher Outras Dívidas 1.200 Não Circulante (ELP) Financiamento Patrimônio L. Capital Lucros Acumulados 500 Total

Financeira e 2)Estrutura de Capital (Endividamento) Estudo de Caso: Cia Itamar (BP) empresa comercial. ATIVO. Circulante. Disponível 200. Duplicatas a Receber 300. Estoque Não Circulante. Real. L.Prazo 100. Permanente. Investimentos Imobilizado 500. Intangível Total PASSIVO. Circulante. Fornecedores 100. Impostos a Recolher Outras Dívidas Não Circulante (ELP) Financiamento Patrimônio L. Capital 400. Lucros Acumulados Total")

23

Estudo de Caso: Cia Itamar (BP) empresa comercial

Qual é o CCL? A empresa consegue pagar suas dívidas? Atrasa algum tipo de dívida? Como é a qualidade da dívida? As aplicações no Permanente são sensatas f) Você compraria ações desta empresa? g) A quantidade da dívida é adequada? h) Quais seria sua atitudes como ADM? i) Os investimentos dos sócios são satisfatórios?

Você compraria ações desta empresa g) A quantidade da dívida é adequada h) Quais seria sua atitudes como ADM i) Os investimentos dos sócios são satisfatórios")

24

Ilustração:Cia Itamar

Ruim: PC > AC b Atrasa Impostos c e Não tem CGP (200) a O objetivo da Contabilidade é prover dados para orientar os usuários na tomada de decisão. Outros: Ativo Permanente: elevado; e Administrador h: Aumenta AC ou Diminui PC Ações: f – S/N ? 1º pé: Situação Financeira (capítulo 3) Comparar: Ativo Circulante com Passivo Circulante 2º pé: Endividamento (Capítulos 2 e 3) Comparar Capital de Terceiros com o Capital Próprio (PL) 3º pé: Situação Econômica (Capítulo 4) Apurar o Lucro da empresa e avaliar quando foi Capitalizado (+PL) Como maximizar o lucro, fazer a empresa crescer e ser competitiva? Dívida alta: CT/Pass. g Pouco Cap. Próprio i Qualidade de Dívida: Boa, pois ELP>PC d

a. O objetivo da Contabilidade é prover dados para orientar os usuários na tomada de decisão. Outros: Ativo Permanente: elevado; e. Administrador h: Aumenta AC ou Diminui PC. Ações: f – S/N 1º pé: Situação Financeira. (capítulo 3) Comparar: Ativo Circulante com Passivo Circulante. 2º pé: Endividamento. (Capítulos 2 e 3) Comparar Capital de Terceiros com o Capital. Próprio (PL) 3º pé: Situação. Econômica. (Capítulo 4) Apurar o Lucro da empresa e avaliar quando foi Capitalizado. (+PL) Como maximizar o lucro, fazer a empresa crescer e ser competitiva Dívida alta: CT/Pass. g. Pouco Cap. Próprio i. Qualidade de Dívida: Boa, pois ELP>PC d.")

25

Fluxos Econômicos X Financeiros

DCF Fluxos de Caixa DRE Regime Competência: (Fluxo Contábil) Operacional Receita (-) Despesas Invetimentos Aumento e diminuição do Não Circulante Financiamento Investidores e Credores Receita Gerada (-) Despesas sacrificadas Resultado Econômico Compras e Vendas a Prazo Provisões Depreciação EquivalênciaPatrimonial Resultado Contábil

Operacional. Receita (-) Despesas. Invetimentos. Aumento e diminuição do Não. Circulante. Financiamento. Investidores e Credores. Receita Gerada. (-) Despesas sacrificadas. Resultado Econômico. Compras e Vendas a Prazo. Provisões. Depreciação. EquivalênciaPatrimonial. Resultado Contábil.")

26

Demonstração de Fluxo de Caixa (DFC)

Método Direto e Indireto A Demonstração dos Fluxos de Caixa compreende três atividades, a saber: Operacional – envolve as atividades relacionadas com a produção e entrega de bens e serviços, e, normalmente, relaciona-se com as transações que aparecem na DRE; b) Investimento – relaciona-se, normalmente, com os aumentos e diminuições do ativo Não Circulante (Realizável a Longo Prazo e Ativo Permanente) que a empresa utiliza para produzir bens e serviços. Exemplos: 1) Realizável a Longo Prazo: Empréstimos a Coligadas; 2) Ativo Permanente: - Imobilizado: Pagamento pela aquisição de Máquinas e Equipamentos; - Investimentos: Pagamento pela aquisição de Ações de Outras Companhias.; - Intangível: Aquisição de Marca e outros Intangíveis c) Financiamento – relaciona-se com os empréstimos de credores e investidores à entidade. Exemplos: Capital Social Empréstimos e Financiamentos Bancários, e Debêntures.

Investimento – relaciona-se, normalmente, com os aumentos e diminuições do ativo Não Circulante (Realizável a Longo Prazo e Ativo Permanente) que a empresa utiliza para produzir bens e serviços. Exemplos: 1) Realizável a Longo Prazo: Empréstimos a Coligadas; 2) Ativo Permanente: - Imobilizado: Pagamento pela aquisição de Máquinas e Equipamentos; - Investimentos: Pagamento pela aquisição de Ações de Outras Companhias.; - Intangível: Aquisição de Marca e outros Intangíveis. c) Financiamento – relaciona-se com os empréstimos de credores e investidores à entidade. Exemplos: Capital Social. Empréstimos e Financiamentos Bancários, e Debêntures.")

27

X5 X6 10.000 (1.200) (500) (300) 8.000 (2.400) 5.600 (1.000) (1.400) 2.000 500 2.500 (100) (200) 1.700 15.000 (1.800) 12.000 (4.000) (3.000) (2.000) (1.500) 1.500 2.300 3.800 (800) 3.000 (350) 2.550 DRE Receita Bruta ( - ) IPI e ICMS ( - ) Devoluções ( - ) Descontos Comerciais Receita Líquida ( - ) Custo do Produto Vendido Lucro Bruto ( - ) Despesas Operacionais De Vendas Administrativas Financeiras ( - ) Rec. $600; Rec. $1.500 Lucro Operacional ( + ) Desp. Rec. Não Operacionais Lucro Antes do I. Renda ( - ) I. Renda\Contribuição Social Lucro Depois de I. Renda ( - ) Participações Empregados Administradores Lucro Líquido

(200) (1.800) (4.000) (3.000) (2.000) (1.500) (800) (350) DRE. Receita Bruta. ( - ) IPI e ICMS. ( - ) Devoluções. ( - ) Descontos Comerciais. Receita Líquida. ( - ) Custo do Produto Vendido. Lucro Bruto. ( - ) Despesas Operacionais. De Vendas. Administrativas. Financeiras ( - ) Rec. $600; Rec. $ Lucro Operacional. ( + ) Desp. Rec. Não Operacionais. Lucro Antes do I. Renda. ( - ) I. Renda\Contribuição Social. Lucro Depois de I. Renda. ( - ) Participações. Empregados. Administradores. Lucro Líquido.")

28

Diferença entre rentabilidade da Empresa e dos proprietários

Situação Econômica Integrar na rentabilidade a lucratividade e a produtividade, numa mesma base, numa mesma fórmula; observar que a rentabilidade é obtida maximizando a lucratividade e a produtividade. Diferença entre rentabilidade da Empresa e dos proprietários Vimos que a Taxa de Retorno sobre Investimentos (ROI) é o indicador de rentabilidade, comparando o investimento (Ativo) com o retorno do investimento (Lucro). Vimos que a Taxa de Retorno sobre o Patrimônio Líquido (ROE) é o indicador de rentabilidade, comparando o investimento dos Sócios no PL com o retorno do investimento (Lucro). TRI = Lucro Líquido Ativo TRPL= Lucro Líquido P. L.

é o indicador de rentabilidade, comparando o investimento (Ativo) com o retorno do investimento (Lucro). Vimos que a Taxa de Retorno sobre o Patrimônio Líquido (ROE) é o indicador de rentabilidade, comparando o investimento dos Sócios no PL com o retorno do investimento (Lucro). TRI = Lucro Líquido. Ativo. TRPL= Lucro Líquido. P. L.")

29

Balanço Patrimonial: Porto Nacional

ATIVO Circulante Não Circulante Real. L.P Permanente Total PASSIVO Circulante Não Circulante ELP Patrimônio L Total Tripé: Situação Financeira / = 1,33 (AC/PC) Endividamento / = 60% ( CT/PT) Rent. Empresa (ROI) / = 8,5% (LL/AT)

Endividamento / = 60% ( CT/PT) Rent. Empresa (ROI) 2.550/ = 8,5% (LL/AT)")

30

O Banco “Múltiplos” propõe:

Um empréstimo de $ , para um ano, prorrogável. O Contador analisou que se 30% for no AC e 70% aplicado no AP, o Lucro seria aumentado em $ 500. Você aceitaria este empréstimo: Se fosse dono da empresa? Se fosse Administrador? Considere que a empresa distribui todo o lucro para os donos

31

Balanço Patrimonial: Porto Nacional

ATIVO Circulante Real. L.P Permanente Total PASSIVO Circulante ELP Patrimônio L Total Tripé: Situação Financeira / = 1,33 depois / = 0,92 Endividamento / = 60% depois / = 70% Rent. Empresa (ROI) 2.550/ = 8,5% depois 3.050/ = 7,6% Rent. Sócios (ROE) / = 21% depois 3.050/ = 25%

2.550/ = 8,5% depois 3.050/ = 7,6% Rent. Sócios (ROE) 2.550/ = 21% depois 3.050/ = 25%")

32

Situação Econômica Integrar na rentabilidade a lucratividade e a produtividade, numa mesma base, numa mesma fórmula; observar que a rentabilidade é obtida maximizando a lucratividade e a produtividade. Vimos que a Taxa de Retorno sobre Investimentos (ROI) é o indicador de rentabilidade, comparando o investimento (Ativo) com o retorno do investimento (Lucro). Para o sucesso da empresa, quanto maior o preço de seu produto (ou menor o custo), haverá mais ganho nas unidades vendidas. Daí, o esforço para se ganhar na lucratividade: Por outro lado, há necessidade de se vender muitas unidades, ou seja, ganhar na quantidade. Isso acontece com um Ativo produtivo, eficiente, bem administrado. Daí, o esforço para se ganhar na produtividade: TRI = Lucro Líquido Ativo Margem de lucro = Lucro Líquido Vendas Giro do Ativo = Vendas Ativo

é o indicador de rentabilidade, comparando o investimento (Ativo) com o retorno do investimento (Lucro). Para o sucesso da empresa, quanto maior o preço de seu produto (ou menor o custo), haverá mais ganho nas unidades vendidas. Daí, o esforço para se ganhar na lucratividade: Por outro lado, há necessidade de se vender muitas unidades, ou seja, ganhar na quantidade. Isso acontece com um Ativo produtivo, eficiente, bem administrado. Daí, o esforço para se ganhar na produtividade: TRI = Lucro Líquido. Ativo. Margem de lucro = Lucro Líquido. Vendas. Giro do Ativo = Vendas. Ativo.")

33

Em outras palavras, ter bons lucros significa ganhar no preço (lucratividade) e na quantidade (produtividade). Objetivo Ganhar o máximo: Preço x Quantidade = Margem de Lucro Ganhar no Preço L. Líquido x Vendas Vendas Ativo e Quantidade Giro Ativo L. Líquido x Vendas Vendas Ativo / / / / / / Multiplicando Margem x Giro: / / / / / / L. Líquido Ativo Chegamos exatamente no TRI: Assim, concluímos que TRI = L.Líquido ou Margem de Lucro x Giro Ativo Ativo

34

TRI = LL/Ativo LL/Vendas Giro do Ativo = Vendas/Ativo

Margem de Lucro = LL/Vendas TRI = LL/Ativo X Giro do Ativo = Vendas/Ativo

35

L. Líquido Vendas (_) Custos (-) Despesas Outros : M. Lucro Vendas TRI Circulante + Não Circulante Real. L.Prazo Permanente Investimentos Imoblizado Intagível Vendas : G. Ativo Ativo

36

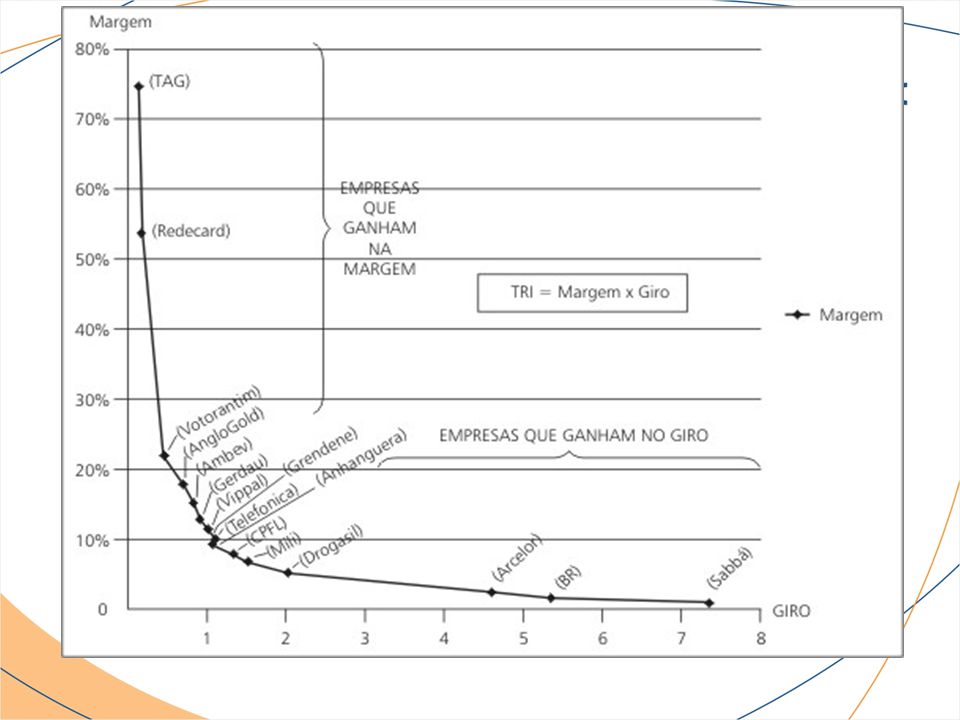

Empresa Giro ´ Margem = TRI Ramo TAG (RS) 0,11 ´ 74,7% = 8,22% Transporte Redecard (SP) 0,15 ´ 53,9% = 8,09% Serviços Votorantim Cimentos (SP) 0,43 ´ 22,1% = 9,50% Construção AngloGold Ashanti (MG) 0,66 ´ 18% = 11,88% Mineração Ambev (SP) 0,8 ´ 15,3% = 12,44% Bebidas Gerdau-Aços 0,87 ´ 12,9% = 11,22% Siderurgia Vippal (RS) 0,97 ´ 11,5% = 11,15% Auto-Ind. Grendene (CE) 1,03 ´ 9,5% = 9,79% Têxtil Telefonica (SP) 1,06 ´ 10% = 10,6% Telecomunicações Anhanguera (SP) 1,28 ´ % = 10,24% Ensino CPFL-Paulista (SP) 1,46 ´ 6,8% = 9,92% Energia Mili (PR) 1,98 ´ 5,3% = 10,49% Papel e Cel. Drogasil (SP) 2,47 ´ 3,7% = 9,14% Varejo ArcelorMittal (ES) 4,57 ´ 2,8% = 12,71% BR Distribuidora (RJ) 5,31 ´ % = 10,62% Atacado Petróleo Sabbá (AM) 7,31 ´ 1,2% = 8,78%

0,43 ´ 22,1% = 9,50% Construção. AngloGold Ashanti (MG) 0,66 ´ 18% = 11,88% Mineração. Ambev (SP) 0,8 ´ 15,3% = 12,44% Bebidas. Gerdau-Aços. 0,87 ´ 12,9% = 11,22% Siderurgia. Vippal (RS) 0,97 ´ 11,5% = 11,15% Auto-Ind. Grendene (CE) 1,03 ´ 9,5% = 9,79% Têxtil. Telefonica (SP) 1,06 ´ 10% = 10,6% Telecomunicações. Anhanguera (SP) 1,28 ´ 8% = 10,24% Ensino. CPFL-Paulista (SP) 1,46 ´ 6,8% = 9,92% Energia. Mili (PR) 1,98 ´ 5,3% = 10,49% Papel e Cel. Drogasil (SP) 2,47 ´ 3,7% = 9,14% Varejo. ArcelorMittal (ES) 4,57 ´ 2,8% = 12,71% BR Distribuidora (RJ) 5,31 ´ 2% = 10,62% Atacado. Petróleo Sabbá (AM) 7,31 ´ 1,2% = 8,78%")

38

Demonstrações Financeiras da Cia. Deocleciano Em $ milhões

BALANÇO PATRIMONIAL Demonstrações Financeiras da Cia. Deocleciano Em $ milhões ATIVO 31-12-de PASSIVO 20X1 20X2 20X3 Circulante Disponível 400 450 500 Fornecedores 200 Duplicatas a Receber 800 1.400 Empréstimos Bancários 900 1.000 1.100 Estoque 600 750 Outros 100 Total do Circulante 1.500 2.000 3.000 1.200 1.700 Não Circulante Realizável a L. P. Financiamentos (ELP) 120 Investimento 1.350 1.800 Imobilizado Intangível 300 Patrimônio Líquido Capital e Reservas 3.580 3.900 Total do N. Circulante 2.800 3.200 3.600 Total do Ativo 4.300 5.200 6.600 Total do Passivo + PL

120. Investimento Imobilizado. Intangível Patrimônio Líquido. Capital e Reservas Total do N. Circulante Total do Ativo Total do Passivo + PL.")

39

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO Em $ milhões

PERÍODOS 20X1 20X2 20X3 Receita Líquida 2.500 3.000 3.300 (–) Custo da Mercadoria Vendida (900) (1.100) (1.200) = Lucro Bruto 1.600 1.900 2.100 (–) Despesas Operacionais* De Vendas (200) (300) (350) Administrativas (150) (180) Financeiras (400) (500) = Lucro Operacional* 950 1.020 1.050 (–) Despesa Não Operacional (110) (100) (120) = Lucro antes do Imposto de Renda 840 920 930 (–) Provisão para Imposto de Renda e Contr. Social (320) = Lucro Líquido 540 600 610

Custo da Mercadoria Vendida. (900) (1.100) (1.200) = Lucro Bruto (–) Despesas Operacionais* De Vendas. (200) (300) (350) Administrativas. (150) (180) Financeiras. (400) (500) = Lucro Operacional* (–) Despesa Não Operacional. (110) (100) (120) = Lucro antes do Imposto de Renda (–) Provisão para Imposto de Renda e Contr. Social. (320) = Lucro Líquido")

40

Quadro 8.1 Esquema completo da análise Margem x Giro (Du Pont).

.")

41

Suzana Habitzreuter Muller suzanahm@brturbo.com.br

Apresentações semelhantes

Prentice Hall.>")

>")