Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ASPECTOS COMPLEMENTARES SOBRE ATIVOS INTANGÍVEIS

Catia Francieli Juliana Kelly Larisa Marciane Mariolane Michele Sucelaine

2

ATIVOS INTANGíVEIS Podem ser idéias, marcas, maneiras de trabalhar, franquias, entre outras.

3

NATUREZA DOS ATIVOS INTANGíVEIS

Existem várias maneiras para classificá-los. Exemplo: - Gastos com Goodwill e Software – São Investimentos. - Gatos com marcas, direitos autorais, conhecimento, pesquisa e desenvolvimento de mercado - São Despesas.

4

Existem 6 atividades principais dos Ativos Intangíveis.

5

Processo de Medição de Ativos Intangíveis

De acordo com Lev (2001), o desempenho econômico da empresa é estipulado por três classes principais de contribuições: física, financeira e ativos de conhecimento.

, o desempenho econômico da empresa é estipulado por três classes principais de contribuições: física, financeira e ativos de conhecimento.")

6

Ativos Intangíveis C = A – B Onde: A = lucros ajustados B = Retorno médio sobre os ativos físicos e financeiros C = Ativos intangíveis dirigidos

7

Ativos Intangíveis Medidas de entrada Medidas intermediárias Medidas de posição competitiva Medidas baseadas em saídas

8

Direcionadores para Ativos Intangíveis

10

Com o objetivo de buscar a mensuração de ativos intangíveis, é necessário visualizar o agrupamento dos ativos do conhecimento, buscando identificar a agregação de valor e possíveis vantagens competitivas.

11

Outro agrupamento relevante é o proposto por Lev (2000), o qual diz que é extremamente difícil dar uma definição abrangente de ativos intangíveis, mas propôs agrupá-los em quatro categorias.

, o qual diz que é extremamente difícil dar uma definição abrangente de ativos intangíveis, mas propôs agrupá-los em quatro categorias.")

12

Como Valorar Ativos Intangíveis (capital intelectual)

Identificar variáveis agregadoras de valor para a organização, deve olhar para as séries temporais passado, presente e futuro. Deve-se observar o contexto em que ela está inserida.

13

Perspectivas sobre valoração de Ativos Intangíveis

Perspectiva Interna Perspectiva Externa

14

Como se calcular o valor do Ativo Intangível ?

Os ativos intangíveis podem ser determinados pela diferença entre o Valor de Mercado e o Valor Contábil: I = VM - VC I = Valor do Intangível VM = Valor de mercado VC = Valor Contábil

15

Capital Intelectual

16

CI = VM –VC Essa fórmula significa que o Capital Intelectual (CI) de uma empresa é igual ao seu Valor de Mercado (VM) menos o Valor Contábil (VC).

de uma empresa é igual ao seu Valor de Mercado (VM) menos o Valor Contábil (VC).")

17

Modelos e Métodos para Avaliação de Ativos Intangíveis

18

Método Lawrence R. Dicksee

G = (LL RA I * AT) * F G = goodwill LL = lucro líquido RA = remuneração da administração i = taxa de juros aplicáveis ao imobilizado tangível AT = ativos tangíveis F = fator multiplicativo para obtenção do goodwill

* F. G = goodwill. LL = lucro líquido. RA = remuneração da administração. i = taxa de juros aplicáveis ao imobilizado tangível. AT = ativos tangíveis. F = fator multiplicativo para obtenção do goodwill.")

19

Método New York Método de Hatfield Método do valor atual dos superlucros Método do custo corrente

20

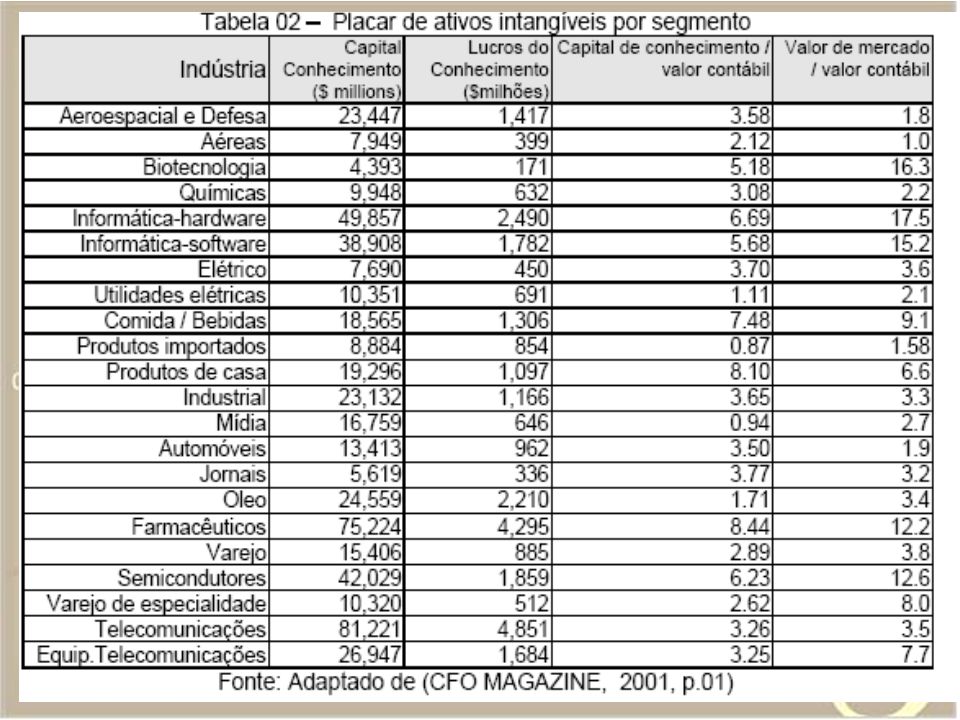

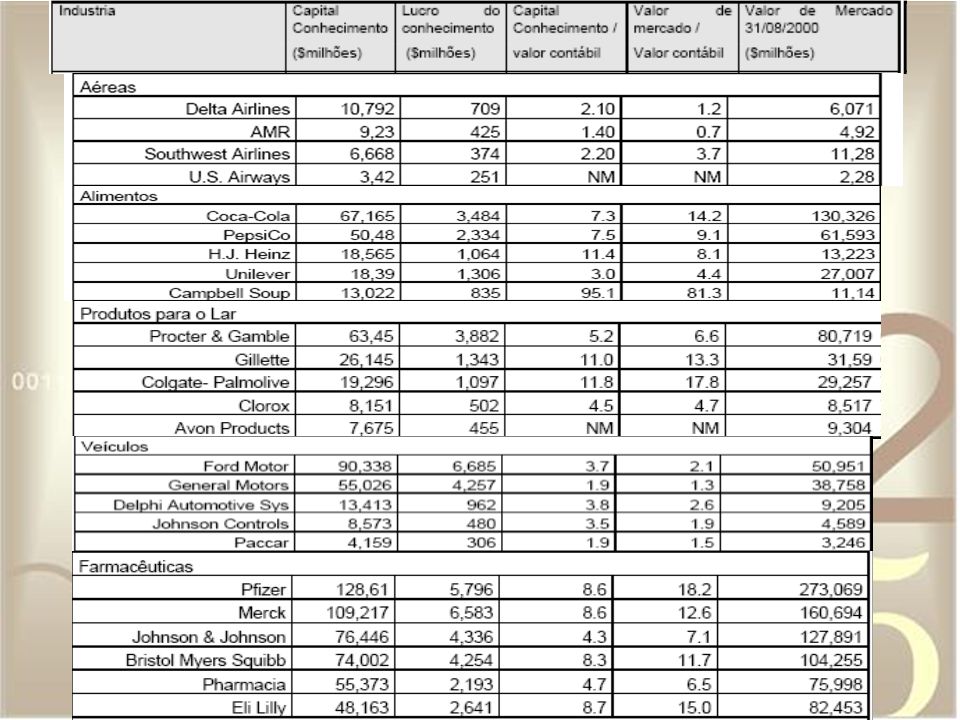

Relatórios de Ativos Intangíveis

A tabela evidencia o capital e o lucro do conhecimento, e a relação entre o valor contábil e ativos intangíveis.

22

O capital do conhecimento e seu relacionamento com o valor contábil e de mercado das empresas.

24

As Leis e Normas de Procedimentos Contábeis

25

Comitê Internacional de Normas Contábeis (IASC)

")

26

Se um intangível não se enquadrar nos critérios para seu reconhecimento como ativo intangível, a IAS 38 requer que os gastos com o item sejam reconhecidos como gastos quando tenham ocorrido. Ao empreendimento não é permitido incluir o gasto no custo do ativo intangível em data posterior.

27

a) tratamento de benchmark :

Após o reconhecimento nas demonstrações financeiras, um ativo intangível precisa ser medido obedecendo a um dos dois tratamentos: a) tratamento de benchmark : b) tratamento alternativo montante reavaliado baseado no valor de mercado, menos amortização e prejuízos subseqüentes. .

tratamento de benchmark : b) tratamento alternativo montante reavaliado baseado no valor de mercado, menos amortização e prejuízos subseqüentes. .")

28

Internacional Accounting Standard 22 – (IAS 22).

A IAS 22, que delibera sobre fusões e aquisições, estabelece regras para dois tipos de combinações de negócios.

29

Statement of Financial Accounting Standards Nº 141 (SFAS)

Os pontos relevantes do (SFAS) 141 são: a) extensão, b) método de contabilidade c) alocação do método de compra: d) goodwill como sendo diferença paga a mais do que o valor contábil

141 são: a) extensão, b) método de contabilidade. c) alocação do método de compra: d) goodwill como sendo diferença paga a mais do que o valor contábil.")

30

e) excesso de valor justo em cima de custo será alocado pro rata de redução que exclua:

- ativos financeiros diferentes de investimentos considerados pelo método de patrimônio líquido, - diferimento de impostos, - ativos relativos à pensão ou aposentadorias, - quaisquer outros ativos, - excessos remanescentes, reconhecidos como ganho extraordinário

31

Statement of Financial Accounting Standards 142 (FAS 142)

")

32

CONSIDERAÇÕES SOBRE O TEMA Segundo Prof. Dr. Osni Hoss

Ativo Intangível: caros para adquirir e desenvolver; direitos de propriedade difusos ; barreira à mudança ; dificuldade para mensurar e omissão nos demonstrativos contábeis; é possível aplicar ferramentas que os tornem quantificáveis; modernidade e necessidade competitiva.

33

Ranking inédito elaborado pela INTERBRAND, maior

consultoria de marcas do mundo, revela quais são as marcas mais valiosas do Sul. SADIA: (SC) o “S” estilizado é um ativo de respeitáveis US$ 189 milhões. PERDIGÃO: (SC) possui uma marca de US$ 182 milhões. GERDAU: (RS) a empresa é dona de uma marca avaliada em US$ 178 milhões. IPIRANGA: (RS) o inconfundível “I” amarelo em fundo azul, chega a US$ 175 milhões. BANRISUL: (RS) US$ 150 milhões. OBS: A Cola-Cola possui um ativo intangível de US$ 67 bilhões, equivalente a 97% do valor de mercado da empresa.

o S estilizado é um ativo de respeitáveis US$ 189 milhões. PERDIGÃO: (SC) possui uma marca de US$ 182 milhões. GERDAU: (RS) a empresa é dona de uma marca avaliada em US$ 178 milhões. IPIRANGA: (RS) o inconfundível I amarelo em fundo azul, chega a US$ 175 milhões. BANRISUL: (RS) US$ 150 milhões. OBS: A Cola-Cola possui um ativo intangível de US$ 67 bilhões, equivalente a 97% do valor de mercado da empresa.")

Apresentações semelhantes

Prentice Hall.>")