Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Tribunal de Contas do Estado do Paraná

Diretoria de Contas Municipais Atuação das Câmaras Municipais TÉCNICO DE MARIO ANTONIO CECATO PAULO ROBERTO MARQUES FERNANDES EDNILSON DA SILVA MOTA ANALISTAS DE CONTROLE

2

Na Administração Pública, não há liberdade pessoal.

Enquanto na Administração Particular é lícito fazer tudo que a lei não proíbe na Administração Pública só é permitido fazer o que a lei autoriza. (Hely Lopes Meirelles)

")

3

Para René Capitant “Legislar é Governar”

4

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

O povo é a origem do poder e só em seu benefício é que se pode entender legítima a sua representação pelos eleitos Repensar a forma de atuação Estar atento às necessidades sociais (políticas públicas) e não ao assistencialismo individual

e não ao assistencialismo individual.")

5

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

Função Legislativa (CF, art. 30): Elaborar leis sobre assuntos locais e suplementar a legislação federal e estadual no que couber; Propor e aprovar projetos relativos a matérias em que a propositura não seja de competência exclusiva do Executivo; Apreciar e votar matérias cuja competência é privativa do Executivo – PPA, LDO, LOA.

: Elaborar leis sobre assuntos locais e suplementar a legislação federal e estadual no que couber; Propor e aprovar projetos relativos a matérias em que a propositura não seja de competência exclusiva do Executivo; Apreciar e votar matérias cuja competência é privativa do Executivo – PPA, LDO, LOA.")

6

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

Função Administrativa: Funcionamento e estruturação organizacional Administração dos Serviços Internos (implantação das inovações da LRF) Horário de funcionamento Dispor sobre seu quadro de pessoal: (art. 169, da CF: PPA; LDO e LOA) Reajustes (observar as restrições no último ano da legislatura – Lei nº 9.504/97, art. 73, VIII e art. 21, § único da LRF) – Acórdão 827/07 - Pleno Exteriorização das intenções dos vereadores. Estrutura derivada de decisão política. As atividades não se encerram na feitura de leis, fiscaliza, delibera, controla e julga. Núcleos essenciais definidos no regimento interno, o Plenário, a Mesa, as Comissões, eventualmente o Colégio de Líderes e a Comissão Representativa da Câmara.

Horário de funcionamento. Dispor sobre seu quadro de pessoal: (art. 169, da CF: PPA; LDO e LOA) Reajustes (observar as restrições no último ano da legislatura – Lei nº 9.504/97, art. 73, VIII e art. 21, § único da LRF) – Acórdão 827/07 - Pleno. Exteriorização das intenções dos vereadores. Estrutura derivada de decisão política. As atividades não se encerram na feitura de leis, fiscaliza, delibera, controla e julga. Núcleos essenciais definidos no regimento interno, o Plenário, a Mesa, as Comissões, eventualmente o Colégio de Líderes e a Comissão Representativa da Câmara.")

7

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

COMPETÊNCIAS: Regimento Interno Regula o funcionamento administrativo (organização dos serviços internos, realização das sessões) as funções institucionais (legislativa, fiscalizadora e julgadora), a postura ética e o decoro que se espera sejam cumpridos por seus membros. O Município se organiza e é regido pela LOM, que deve estar em consonância com a CF e Constituição do Estado. Art. 2º CF - São poderes da União, independentes e harmônicos entre si, o Legislativo, o Executivo e o Judiciário. Câmara é o local físico onde está instalado o Poder Legislativo. Regimento Interno é o código aprovado por Resolução para regular o funcionamento dos serviços e núcleos internos, da conduta dos membros.

as funções institucionais (legislativa, fiscalizadora e julgadora), a postura ética e o decoro que se espera sejam cumpridos por seus membros. O Município se organiza e é regido pela LOM, que deve estar em consonância com a CF e Constituição do Estado. Art. 2º CF - São poderes da União, independentes e harmônicos entre si, o Legislativo, o Executivo e o Judiciário. Câmara é o local físico onde está instalado o Poder Legislativo. Regimento Interno é o código aprovado por Resolução para regular o funcionamento dos serviços e núcleos internos, da conduta dos membros.")

8

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

Função Administrativa: As Contas da Câmara Municipal Ordenação das despesas, independe da contabilização ser centralizada no Poder Executivo. Valores excedentes (princípio da unidade de tesouraria, art. 56, Lei nº 4.320/64), exceto Restos a Pagar (Instrução Normativa – Previsão de Fundo Especial). Prestação de Contas Individualizada (art. 56, da LRF) Remessa ao Tribunal de Contas pela Câmara (art..215, § 1° do RI/TC). Art As prestações de contas municipais anuais serão autuadas por entidade e apensadas, figurando como feito principal a prestação de contas do Executivo, sendo que a instrução do feito deverá ser realizada concomitantemente, de forma individualizada em cada processo.

, exceto Restos a Pagar (Instrução Normativa – Previsão de Fundo Especial). Prestação de Contas Individualizada (art. 56, da LRF) Remessa ao Tribunal de Contas pela Câmara (art..215, § 1° do RI/TC). Art As prestações de contas municipais anuais serão autuadas por entidade e apensadas, figurando como feito principal a prestação de contas do Executivo, sendo que a instrução do feito deverá ser realizada concomitantemente, de forma individualizada em cada processo.")

9

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

Função Organizante Organização do Município através de Lei Orgânica Própria – art. 29 da Constituição Federal Função Institucional A Câmara se reúne no primeiro dia da legislatura e de acordo com a LOM: Dá posse aos eleitos ( Vereadores, Prefeito e Vice-Prefeito) Procede à instalação do governo para o período do mandato

Procede à instalação do governo para o período do mandato.")

10

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

Função Julgadora Julgamento político-administrativo adotado em relação aos agentes políticos quando incorrem em infrações descritas em Lei, sendo exemplos: LOM Decreto Lei n.º 201/67 Lei Federal n.º 8429/92 Lei Complementar nº 64/90

11

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

Função Fiscalizadora (art. 70, CF) Poder de Controle Externo (em termos contábeis, financeiros, orçamentários, operacionais e patrimoniais, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas) Criação de comissões de investigação; Compatibilização da execução orçamentária com o PPA e LDO; Fiscalização quanto à correta aplicação e destinação do patrimônio Municipal. Criação de comissões para investigação de fato determinado; verificação da compatibilização da execução do orçamento com a LDO/PPA; Art. 31 exercido com o auxílio do Tribunal de Contas.

Poder de Controle Externo (em termos contábeis, financeiros, orçamentários, operacionais e patrimoniais, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas) Criação de comissões de investigação; Compatibilização da execução orçamentária com o PPA e LDO; Fiscalização quanto à correta aplicação e destinação do patrimônio Municipal. Criação de comissões para investigação de fato determinado; verificação da compatibilização da execução do orçamento com a LDO/PPA; Art. 31 exercido com o auxílio do Tribunal de Contas.")

12

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

Função Fiscalizadora: O controle externo será exercido com o auxílio do Tribunal de Contas (art. 31, § 1º da CF); Julgamento das contas do Executivo. Órgão Auxiliar - Tribunal de Contas (Parecer Prévio sobre as contas do Executivo e julgamento das contas do Legislativo); O julgamento pelo Tribunal de Contas inclui a Administração indireta, que compreende companhias mistas e empresas públicas;

; Julgamento das contas do Executivo. Órgão Auxiliar - Tribunal de Contas (Parecer Prévio sobre as contas do Executivo e julgamento das contas do Legislativo); O julgamento pelo Tribunal de Contas inclui a Administração indireta, que compreende companhias mistas e empresas públicas;")

13

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

Caso o parecer prévio seja no sentido da desaprovação das contas do Prefeito, e haja indícios de apropriação indevida de dinheiros públicos, malversação de recursos ou outros crimes de responsabilidade, o Tribunal de Contas poderá / deverá encaminhar ao Ministério Público cópia dos autos para eventuais responsabilizações, conforme determina o artigo 71, XI da Constituição Federal.

14

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

Deixará de prevalecer o parecer prévio, na Câmara Municipal, por deliberação contrária de 2/3 dos Vereadores; Há a necessidade de informar ao Tribunal de Contas o resultado decisório da Câmara Municipal;

15

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

A emissão do parecer prévio, ainda que pela desaprovação das contas, não implica, necessariamente, em inelegibilidade do Prefeito Municipal. Só passa a haver possibilidade da inelegibilidade, após decisão pela rejeição das contas na Câmara Municipal. A declaração de inelegibilidade é matéria de competência da Justiça Eleitoral (irregularidade insanável);

;")

16

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

CONTROLE E FISCALIZAÇÃO Comissões, Finalidades e Alcance A Câmara, para o desempenho de sua atividade parlamentar, depende do regular funcionamento de um dos instrumentos mais importantes que são as comissões. São órgãos colegiados integrados por membros da própria Casa, aos quais se encomenda o estudo e a informação sobre determinados assuntos ou apreciação de assuntos específicos ou, ainda, apuração de fato determinado. Permanentes: comissões técnicas com o objetivo de analisar proposições e emitir pareceres orientativos para subsídio do plenário. Temporárias: são extintas após concluídos o trabalho ou encerrado o prazo estabelecido. Coleta de dados e emissão de relatórios para deliberação plenária (cassação, propositura de leis, ou proposta de ação pelo MP no Judiciário.

17

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

Classificação da Comissões: Permanentes: Comissões técnicas especializadas, previstas no Regimento Interno: Comissão de Justiça e Redação, Comissão de Orçamento e Finanças, Comissão de Educação, outras. Temporárias ou especiais: Tem por objetivo apreciar assunto específico, caráter transitório e extinguem-se após concluídos os trabalhos ou encerrado o prazo. (CPI, Comissão de representação, Comissão de Estudos)

")

18

CONSIDERAÇÕES SOBRE AS FUNÇÕES DA CÂMARA

CONTROLE E FISCALIZAÇÃO Duplo grau de relacionamento entre o Tribunal de Contas e as Câmaras Municipais: Poder fiscalizador, e; Fiscalizado - no desempenho da função legislativa está sujeita à fiscalização dos seus atos. (Julgamento das Contas do Poder Legislativo, art. 82, § 1º, da Lei nº 4320/64, e artigos 70 e 71 da Constituição Federal). Para exercer o controle externo a Câmara precisa do Parecer Prévio emitido pelo Tribunal, mas ao conteúdo deste parecer não deve submissão. No desempenho de outras funções, particularmente a administrativa, a Câmara se situa no pólo fiscalizado e tem a sua execução orçamentária, financeira, patrimonial e da área de pessoal controlados pelo Tribunal.

. Para exercer o controle externo a Câmara precisa do Parecer Prévio emitido pelo Tribunal, mas ao conteúdo deste parecer não deve submissão. No desempenho de outras funções, particularmente a administrativa, a Câmara se situa no pólo fiscalizado e tem a sua execução orçamentária, financeira, patrimonial e da área de pessoal controlados pelo Tribunal.")

19

Instrumentos de Planejamento

PLANO DE AÇÃO Instrumentos de Planejamento PPA LDO LOA Orientar Planejar Executar O QUE É O ORÇAMENTO PÚBLICO? 1 - É UM PLANO DE AÇÃO QUE ATRAVÉS DE INSTRUMENTOS PRÓRPIOS (PPA, LDO E LOA) TEM A FINALIDADE DE PLANEJAR, ORIENTAR E EXECUTAR E CONTROLAR POLÍTICAS PÚBLICAS E PROGRAMAS DE GOVERNO. 2 -PODE-SE DIZER QUE ORÇAMENTO PÚBLICO É UM PLANO DE AÇÃO SUSTENTADO POR TRÊS INSTRUMENTO DE PLANEJAMENTO OS QUAIS VIABILIZAM DE FORMA PLANEJADA, A IMPLEMENTAÇÃO DE PROGRAMAS DE GOVERNO, 3-E ISTO NÃO É NOVO, A INTEGRAÇÃO PLANEJAMENTO-ORÇAMENTO - SE DEU a partir da Lei Federal 4320/64, que instituiu no seu Artigo 1º Normas de Direito Financeiro para elaboração e controle de orçamentos e balanços da União, Estados e Municípios, Se percebeu claramente a vontade do legislador em dar ao ORÇAMENTO PÚBLICO o cunho de instrumento de planejamento, uma ferramenta gerencial e não apenas um documento de controle de RECEITAS E GASTOS DO SETOR PÚBLICO. 4-OUTRO EXEMPLO DE QUE PLANEJAR NO SETOR PÚBLICO NÃO É UMA NOVIDADE DO MOMENTO, É SÓ CONSULTARMOS O DECRETO LEI 200/67, E VEREMOS QUE ELE TÊM MUITA COISA EM COMUM OS INSTRUMENTOS QUE TEMOS HOJE NO SISTEMA ORÇAMENTÁRIO: Dec Lei Legislação Atual Plano Geral Gov Programa Avança Brasil Prog. Ger. Set. Pluria PPA das entidades Govern. Orçam. Prog. Anual LOA Ent. Govern. Program. Financ. Desenb Lei 4320 arts. 47 a 50 e LRF art. 9º. Políticas Públicas e Programas de Governo JR

TEM A FINALIDADE DE PLANEJAR, ORIENTAR E EXECUTAR E CONTROLAR POLÍTICAS PÚBLICAS E PROGRAMAS DE GOVERNO. 2 -PODE-SE DIZER QUE ORÇAMENTO PÚBLICO É UM PLANO DE AÇÃO SUSTENTADO POR TRÊS INSTRUMENTO DE PLANEJAMENTO OS QUAIS VIABILIZAM DE FORMA PLANEJADA, A IMPLEMENTAÇÃO DE PROGRAMAS DE GOVERNO, 3-E ISTO NÃO É NOVO, A INTEGRAÇÃO PLANEJAMENTO-ORÇAMENTO - SE DEU a partir da Lei Federal 4320/64, que instituiu no seu Artigo 1º Normas de Direito Financeiro para elaboração e controle de orçamentos e balanços da União, Estados e Municípios, Se percebeu claramente a vontade do legislador em dar ao ORÇAMENTO PÚBLICO o cunho de instrumento de planejamento, uma ferramenta gerencial e não apenas um documento de controle de RECEITAS E GASTOS DO SETOR PÚBLICO. 4-OUTRO EXEMPLO DE QUE PLANEJAR NO SETOR PÚBLICO NÃO É UMA NOVIDADE DO MOMENTO, É SÓ CONSULTARMOS O DECRETO LEI 200/67, E VEREMOS QUE ELE TÊM MUITA COISA EM COMUM OS INSTRUMENTOS QUE TEMOS HOJE NO SISTEMA ORÇAMENTÁRIO: Dec Lei 200 Legislação Atual. Plano Geral Gov Programa Avança Brasil. Prog. Ger. Set. Pluria PPA das entidades Govern. Orçam. Prog. Anual LOA Ent. Govern. Program. Financ. Desenb. Lei 4320 arts. 47 a 50 e LRF art. 9º. Políticas Públicas e. Programas de Governo. JR.")

23

A LRF e o Sistema de Planejamento Orçamentário

O Plano Plurianual “as diretrizes, objetivos e metas da administração pública para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada” “todas as despesas das administrações, inclusive as de natureza corrente”

24

A LRF e o Sistema de Planejamento Orçamentário

O Plano Plurianual Despesas decorrentes das despesas capital são as de manutenção, conservação e funcionamento que, durante a vigência do plano, passarão a ser necessárias como conseqüência dos investimentos e não incluídas no inciso seguinte (Projeto de Lei Complementar nº 135, de 1996, art. 6º, § 2º, V)

")

25

A LRF e o Sistema de Planejamento Orçamentário

O Plano Plurianual Programas de Duração Continuada são os que resultem em serviços prestados à comunidade, excluídas as ações administrativas. (Projeto de Lei Complementar nº 135, de 1996, art. 6º, § 2º, VI)

")

26

DE DIRETRIZES ORÇAMENTÁRIAS

PPA LEI DE DIRETRIZES ORÇAMENTÁRIAS LOA JR

27

A LRF e o Sistema de Planejamento Orçamentário

A Lei de Diretrizes Orçamentárias. “Constituem seu conteúdo nos termos do § 2º do art. 165.” metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subseqüente; orientação para a elaboração da lei orçamentária anual; disposições sobre as alterações na legislação tributária;

28

A LRF e o Sistema de Planejamento Orçamentário

A Lei de Diretrizes Orçamentárias. (continuação) autorização para a concessão de qualquer vantagem ou aumento de remuneração, criação de cargos ou alterações da estrutura de carreiras, bem como a admissão de pessoal, a qualquer título, pelos órgãos e entidades da Administração direta ou indireta, inclusive fundações instituídas e mantidas pelo Poder Público (art. 169, CF § 1º, II).

autorização para a concessão de qualquer vantagem ou aumento de remuneração, criação de cargos ou alterações da estrutura de carreiras, bem como a admissão de pessoal, a qualquer título, pelos órgãos e entidades da Administração direta ou indireta, inclusive fundações instituídas e mantidas pelo Poder Público (art. 169, CF § 1º, II).")

29

A LRF e o Sistema de Planejamento Orçamentário

A Lei de Diretrizes Orçamentárias. (continuação) normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos do orçamento (art. 4º - LRF); condições e exigências para transferências de recursos a entidades públicas e privadas (art. 4º- LRF);

normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos do orçamento (art. 4º - LRF); condições e exigências para transferências de recursos a entidades públicas e privadas (art. 4º- LRF);")

30

A LRF e o Sistema de Planejamento Orçamentário

A Lei de Diretrizes Orçamentárias. (continuação) autorização para o Município concorrer no custeio de despesas de entes de outras esferas de governo (art. 62, I - LRF); critérios para o início de novos projetos, após o adequado atendimento dos que estão em andamento (art. 45-LRF); reserva de contingência para cobertura de riscos definida com base na receita corrente líquida (art. 5º, III - LRF);

autorização para o Município concorrer no custeio de despesas de entes de outras esferas de governo (art. 62, I - LRF); critérios para o início de novos projetos, após o adequado atendimento dos que estão em andamento (art. 45-LRF); reserva de contingência para cobertura de riscos definida com base na receita corrente líquida (art. 5º, III - LRF);")

31

A LRF e o Sistema de Planejamento Orçamentário

A Lei de Diretrizes Orçamentárias. (continuação) Anexo de Metas Fiscais em que serão estabelecidas as metas anuais, em valores correntes e constantes, relativa a receitas e despesas, resultado nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes (§ 1º, do art. 4º - LRF);

Anexo de Metas Fiscais em que serão estabelecidas as metas anuais, em valores correntes e constantes, relativa a receitas e despesas, resultado nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes (§ 1º, do art. 4º - LRF);")

32

A LRF e o Sistema de Planejamento Orçamentário

A Lei de Diretrizes Orçamentárias. (continuação) Indicador para atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica; Anexo de Riscos Fiscais (§ 3º, do art. 4 - LRF);

Indicador para atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica; Anexo de Riscos Fiscais (§ 3º, do art. 4 - LRF);")

33

LOA – LEI ORÇAMENTÁRIA ANUAL Art.165 CF e 5º LRF

JR

34

A LRF e o Sistema de Planejamento Orçamentário

A lei Orçamentária Anual “Compreende o orçamento fiscal do Município, fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Município, também as empresas que detenha maioria do capital com direito a voto. Conterá, ainda, o orçamento da seguridade social, bem como, a discriminação da receita e despesa, de forma a tornar transparente a política econômico-financeira e o programa de trabalho de governo. Antes da edição da LRF a estruturação tinha por exigências os arts. 2º e 22, da Lei Federal nº 4320/64 e o requisitado no art. 165, § 5º da Constituição Federal.”

35

A LRF e o Sistema de Planejamento Orçamentário

Orçamento na LRF: conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do Anexo de Metas Fiscais; será acompanhado do demonstrativo do efeito sobre receitas e despesas, das isenções, anistias e benefícios financeiros e tributários, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado;

36

A LRF e o Sistema de Planejamento Orçamentário

Orçamento na LRF: conterá reserva de contingências, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada exclusivamente à abertura de créditos adicionais para atender a passivos contingentes e eventos fiscais imprevistos.

37

A LRF e o Sistema de Planejamento Orçamentário

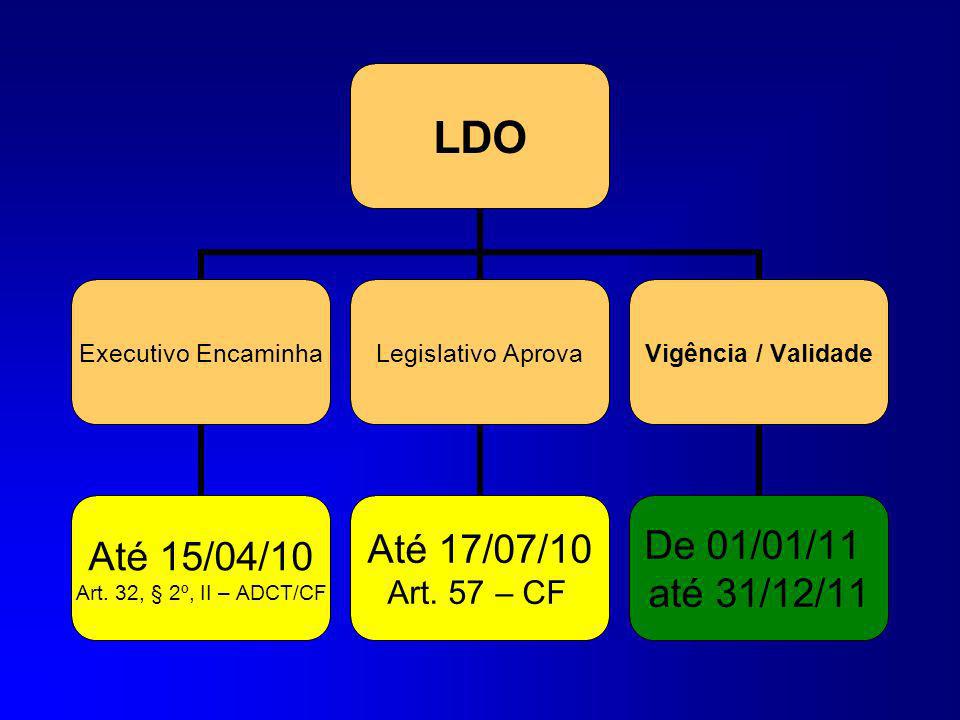

Executivo / Matéria Orçamentária: “O prazo para o encaminhamento do projeto é tratado na Lei Orgânica do Município. Caso isto não ocorra, serão utilizados aqueles estipulados na Constituição Estadual ou Federal, constantes dos artigos 22 e 35, do Ato da Disposições Constitucionais Transitórias, respectivamente, assim previsto”. Art. 57 da CF – alterado pela Emenda 50/06 (Período legislativo)

")

38

A LRF e o Sistema de Planejamento Orçamentário

Perspectivas do Poder Legislativo no processo: c) transferências tributárias constitucionais para Estados , Municípios e Distrito Federal; ou III - sejam relacionadas: a) com a correção de erros ou omissões; ou b) com os dispositivos do texto do projeto de lei. § 4.º-As emendas ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quando incompatíveis com o plano plurianual.

transferências tributárias constitucionais para Estados , Municípios e Distrito Federal; ou. III - sejam relacionadas: a) com a correção de erros ou omissões; ou. b) com os dispositivos do texto do projeto de lei. § 4.º-As emendas ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quando incompatíveis com o plano plurianual.")

39

A LRF e o Sistema de Planejamento Orçamentário

Perspectivas do Poder Legislativo no processo Observações úteis: projeto de lei do orçamento anual poderá ser emendado pelo Legislativo, também quando verificar-se erro ou omissões na proposta, tais como: totalizações, ausência de previsão em determinada Unidade Orçamentária, inclusive a Câmara, de redação, e outras ( art. 166, § 3.º, III a);

;")

40

A LRF e o Sistema de Planejamento Orçamentário

Perspectivas do Poder Legislativo no processo Observações úteis: para evitar a ocorrência de obras inacabadas a LRF diz que deve ser comprovado ao Legislativo, pelo Chefe do Executivo, através de Relatório os projetos em andamento e os recursos que permitirão a conservação do patrimônio já existente; além disso, a inclusão de novos projetos na LOA, ou de créditos adicionais, não depende só do adequado atendimento daqueles que estiverem em andamento; mas também da retificação da LDO e PPA (art. 45, parágrafo único)

")

41

A LRF e o Sistema de Planejamento Orçamentário

Perspectivas do Poder Legislativo no processo Observações úteis: O projeto de lei orçamentária anual deve ser elaborado de forma compatível com o plano plurianual, com a Lei de Diretrizes Orçamentárias e com a LRF, o que deve eliminar em parte propostas irreais. (artigo 22, inciso III, a, da Lei n.º 4.320, de 17 de março de 1964, que determina ...

42

A LRF e o Sistema de Planejamento Orçamentário

Perspectivas do Poder Legislativo no processo ... seja informada a receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou a proposta. Aliás, este critério está em sintonia com o item II, do § 2º do art. 4º da LRF. Também o art. 12 ainda da LRF trata da forma como as despesas e receitas devem ser previstas na elaboração do orçamento.

43

A LRF e o Sistema de Planejamento Orçamentário

Perspectivas do Poder Legislativo no processo Observações úteis: Caso a proposta seja rejeitada, caberá ao Executivo Municipal propor ao Legislativo, a abertura de créditos especiais, posto que é a única forma para se obter autorização legal para efetuar gastos (Art. 166 § 8º); A sessão legislativa não será interrompida sem a aprovação do projeto de lei de diretrizes orçamentárias, conforme o comando contido no artigo 57, § 2.º da Constituição Federal.

; A sessão legislativa não será interrompida sem a aprovação do projeto de lei de diretrizes orçamentárias, conforme o comando contido no artigo 57, § 2.º da Constituição Federal.")

44

ASPECTOS LIGADOS À GESTÃO FISCAL

LEI DE RESPONSABILIDADE FISCAL – 101/00 É um código de conduta para os administradores públicos de todo o país, incluindo os três poderes nas três esferas de governo, visando à melhoria das contas públicas. Com ela todos os governantes passarão a obedecer normas e limites para administrar as finanças, prestando contas sobre quanto e como gastam os recursos da sociedade.

45

ASPECTOS LIGADOS À GESTÃO FISCAL

Principais pontos: fixa limites, em relação à receita corrente líquida para: - a realização de despesas com pessoal; - a dívida consolidada. Exige a fixação de metas fiscais anuais para três exercícios para controlar receitas e despesas. Impõe a definição de medidas para a compensação de despesas de caráter continuado e para os casos de renúncias de receitas.

46

ASPECTOS LIGADOS À GESTÃO FISCAL

Princípios da LRF: Federativo: sobrepõe-se a interesses particularizados. Planejamento: elaboração e execução das políticas e gastos públicos. Transparência: ampla divulgação dos atos, simplificação das demonstrações. Controle: meios de dar efetividade aos controle da Administração. Responsabilização: valorização da responsabilidade na gestão orçamentária, fiscal e patrimonial. (Lei Federal nº /2001)

")

47

ASPECTOS LIGADOS À GESTÃO FISCAL

Cumprimento dos Planos Orçamentários e Metas Fiscais: Art. 59 LRF - O Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público, fiscalizarão o cumprimento das normas desta Lei Complementar, com ênfase no que se refere a: I. atingimento das metas estabelecidas na lei de diretrizes orçamentárias;

48

ASPECTOS LIGADOS À GESTÃO FISCAL

Art. 59 LRF II. limites e condições para realização de operações de crédito e inscrição em Restos a Pagar; III. medidas adotadas para o retorno da despesa total com pessoal ao respectivo limite, nos termos dos arts. 22 e 23; IV. providências tomadas, conforme o disposto no art. 31, para recondução dos montantes das dívidas consolidada e mobiliária aos respectivos limites;

49

ASPECTOS LIGADOS À GESTÃO FISCAL

Art. 59 LRF. V. destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições constitucionais e as desta Lei Complementar; cumprimento do limite de gastos totais dos legislativos municipais, quando houver.

50

ASPECTOS LIGADOS À GESTÃO FISCAL

Art. 59 LRF. § 1º. Os Tribunais de Contas alertarão os Poderes ou órgãos referidos no art. 20 quando constatarem: I. a possibilidade de ocorrência das situações previstas no inciso II do art. 4º e no art. 9º; II. que o montante da despesa total com pessoal ultrapassou 90% (noventa por cento) do limite; III. que os montantes das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontram acima de 90% (noventa por cento) dos respectivos limites;

do limite; III. que os montantes das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontram acima de 90% (noventa por cento) dos respectivos limites;")

51

ASPECTOS LIGADOS À GESTÃO FISCAL

Art. 59 LRF. IV. que os gastos com inativos e pensionistas se encontram acima do limite definido em lei; V. fatos que comprometam os custos ou os resultados dos programas ou indícios de irregularidades na gestão orçamentária. § 2º. Compete ainda aos Tribunais de Contas verificar os cálculos dos limites da despesa total com pessoal de cada Poder e órgão referido no art. 20.

52

ASPECTOS LIGADOS À GESTÃO FISCAL

Cumprimento dos Planos Orçamentários e Metas Fiscais: o controle das finanças públicas no período eleitoral, em que são vedadas as contratações de operações de crédito por antecipação da receita no último exercício do mandato e também o aumento de despesas com pessoal nos 180 dias que antecedem o encerramento do mandato (Art. 21-LRF).

.")

53

ASPECTOS LIGADOS À GESTÃO FISCAL

Transparência, fiscalização e controle - Declarações pelo Prefeito e Presidente da CM de realização de Audiências Públicas trimestrais na Câmara ( I.N. 45/10-TC-Art. 12 e 13) Informe de Controle Social (versão simplificada do RREO e RGF, art.48, LRF) - Consolidação Nacional das Contas pela STN e divulgação em meio eletrônico para conhecimento público (art. 51, LRF)

Informe de Controle Social (versão simplificada do RREO e RGF, art.48, LRF) - Consolidação Nacional das Contas pela STN e divulgação em meio eletrônico para conhecimento público (art. 51, LRF)")

54

ASPECTOS LIGADOS À GESTÃO FISCAL

Descumprimento da LRF acarreta sanções: Institucionais: Impedimentos à obtenção de transferências voluntárias, operações de crédito e de garantias. pessoais: Previstas na Lei de crimes fiscais (Lei nº /01) Previstas na Lei de crimes de responsabilidade (DL.201/67) Multas administrativas previstas em normas do Tribunal de Contas. Previstas na Lei de improbidade administrativa (Lei nº 8.429/92)

Previstas na Lei de crimes de responsabilidade (DL.201/67) Multas administrativas previstas em normas do Tribunal de Contas. Previstas na Lei de improbidade administrativa (Lei nº 8.429/92)")

55

LEI COMPLEMENTAR N° 113/05 (LO-TC-PR)

Art. 1º - Ao Tribunal de Contas do Estado, órgão constitucional de controle externo, com sede na Capital do Estado, compete, nos termos da Constituição Estadual e na forma estabelecida nesta lei: II – julgar as contas dos chefes dos órgãos do Poder Legislativo estadual e municipal, do Poder Judiciário, do Ministério Público e deste Tribunal;

56

LEI COMPLEMENTAR N° 113/05 (LO-TC-PR)

Art. 1º ... IV – apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta ou indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, no âmbito estadual e municipal, excetuadas as nomeações para cargo de provimento em comissão, bem como a legalidade das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório; IX – aplicar aos responsáveis, em caso de ilegalidade de despesas ou irregularidade de contas, as sanções previstas no artigo 85 e seguintes dessa lei, sem prejuízo de outras sanções previstas em lei e adotar as medidas cautelares cabíveis;

57

LEI COMPLEMENTAR N° 113/05 (LO-TC-PR)

Art.16. As contas serão julgadas: I - regulares, quando expressarem, de forma clara e objetiva, a exatidão dos demonstrativos contábeis, financeiros, a legalidade, a legitimidade, a eficácia e a economicidade dos atos de gestão do responsável, bem como, o atendimento das metas e objetivos; II - regulares com ressalva, quando evidenciarem impropriedade ou qualquer outra falta de natureza formal, da qual não resulte dano ao erário ou à execução do programa, ato ou gestão; Princípios Orçamentários Anualidade Universalidade Unidade Comentar a não rigidez da ausência de publicidade.

58

LEI COMPLEMENTAR N° 113/05 (LO-TC-PR)

Art. 16. As contas serão julgadas: III - irregulares, quando comprovada qualquer das seguintes ocorrências: omissão no dever de prestar contas; infração à norma legal ou regulamentar; ...Vetada...; desfalque ou desvio de dinheiro, bens ou valores públicos; desvio de finalidade. Princípios Orçamentários Anualidade Universalidade Unidade Comentar a não rigidez da ausência de publicidade.

59

LEI COMPLEMENTAR N° 113/05 (LO/TC-PR)

Art. 23. O Tribunal de Contas emitirá parecer, no prazo máximo de 1 (um) ano a contar do seu recebimento, sobre a prestação anual de contas do Poder Executivo Municipal, e julgará, até o último dia do ano do seu recebimento, a prestação de contas apresentada pelo Chefe do Poder Legislativo Municipal e demais Administradores Municipais. § 1º O balanço das contas será remetido ao Tribunal de Contas até 31 de março de cada ano, juntamente com as peças acessórias e relatório circunstanciado do Executivo e Legislativo Municipal.

ano a contar do seu recebimento, sobre a prestação anual de contas do Poder Executivo Municipal, e julgará, até o último dia do ano do seu recebimento, a prestação de contas apresentada pelo Chefe do Poder Legislativo Municipal e demais Administradores Municipais. § 1º O balanço das contas será remetido ao Tribunal de Contas até 31 de março de cada ano, juntamente com as peças acessórias e relatório circunstanciado do Executivo e Legislativo Municipal.")

60

Conseqüências das Irregularidades

Lei Complementar n° 113/05 (LO/TC) – Multas Lei /00 (Lei de Crimes) Art. 359-B- Cód.Penal-Inscrição de despesas não empenhadas em RP. (Detenção de 6m a 2 a). Art. 359-C- Assunção de obrigação no último ano do mandato ou legislatura. (Reclusão de 1 a 4 anos). Art. 359-D – Ordenação de despesa não autorizada (Reclusão de l a 4 anos. Art. 5° - I- deixar de divulgar ou enviar ao PL e ao TC o relatório de gestão fiscal.

– Multas. Lei /00 (Lei de Crimes) Art. 359-B- Cód.Penal-Inscrição de despesas não empenhadas em RP. (Detenção de 6m a 2 a). Art. 359-C- Assunção de obrigação no último ano do mandato ou legislatura. (Reclusão de 1 a 4 anos). Art. 359-D – Ordenação de despesa não autorizada (Reclusão de l a 4 anos. Art. 5° - I- deixar de divulgar ou enviar ao PL e ao TC o relatório de gestão fiscal.")

61

Conseqüências das Irregularidades

Lei Complementar 64/90 - Lei Estadual n° 10959/94 – Art.170-LO/TC – Inelegibilidade Decreto-Lei 201-Responsabilidade dos Prefeitos e Vereadores (Art. 7° Cassação e 8° Extinção do Mandado de Vereadores) Lei nº 8.429/92 – Improbidade - Define Agente Público Art.9° - Atos de Improbidade Administrativa que importam Enriquecimento Ilícito. Art Atos de Improbidade que Causam Prejuízo ao Erário Art.11 - Atos de Improbidade Administrativa que Atentam Contra os Princípios da Administração Pública.

Lei nº 8.429/92 – Improbidade - Define Agente Público. Art.9° - Atos de Improbidade Administrativa que importam Enriquecimento Ilícito. Art.10 - Atos de Improbidade que Causam Prejuízo ao Erário. Art.11 - Atos de Improbidade Administrativa que Atentam Contra os Princípios da Administração Pública.")

62

ORIENTAÇÕES TÉCNICAS PARA AS ENTIDADES MUNICIPAIS

INSTRUÇÃO NORMATIVA N° 43/2010 (da Prestação de Contas Anual 2009) INSTRUÇÃO NORMATIVA N° 45/2010 (Remessa bimestral de informações 2010) INSTRUÇÃO NORMATIVA N° 40/2009 (Da Agenda de Obrigações p/ 2010) Time futebol – Resolução 8622 Consulta do Município de Cornélio Procópio Precatórios Alimentares – Compreendem Vencimentos Proventos Pensões Benef. Prevvidenciários Indenizações por morte ou invalidez Outras Obrigações como indenizações ou Acidentes

INSTRUÇÃO NORMATIVA N° 45/2010. (Remessa bimestral de informações 2010) INSTRUÇÃO NORMATIVA N° 40/2009. (Da Agenda de Obrigações p/ 2010) Time futebol – Resolução 8622 Consulta do Município de Cornélio Procópio. Precatórios. Alimentares – Compreendem. Vencimentos. Proventos. Pensões. Benef. Prevvidenciários. Indenizações por morte ou. invalidez. Outras Obrigações como indenizações. ou Acidentes.")

63

ADCT – Atos das Disposições Constitucionais transitórias

Principais Motivos de Desaprovação - Câmaras Saldo Bancário 30 salários mínimos mensais perante a Fazenda dos municípios ADCT – Atos das Disposições Constitucionais transitórias

64

ADMINISTRANDO A CÂMARA MUNICIPAL

Aspectos prejudiciais à boa execução orçamentária: Diárias ou ressarcimento de despesas (Acórdão nº 1637/06-TC) O sistema de diárias não se afigura apropriado, porque não há obrigatoriedade de comprovação das despesas realizadas, o servidor recebe determinada verba para suportar seus gastos e não há controle. O procedimento pode acarretar situações irregulares: ex: gastos com despesas de outra ordem; utilização como forma de gratificar determinados servidores e complementação de vencimentos. A solução adequada é a de adotar-se o sistema de adiantamento de despesas comprovadamente realizadas.

O sistema de diárias não se afigura apropriado, porque não há obrigatoriedade de comprovação das despesas realizadas, o servidor recebe determinada verba para suportar seus gastos e não há controle. O procedimento pode acarretar situações irregulares: ex: gastos com despesas de outra ordem; utilização como forma de gratificar determinados servidores e complementação de vencimentos. A solução adequada é a de adotar-se o sistema de adiantamento de despesas comprovadamente realizadas.")

65

ADMINISTRANDO A CÂMARA MUNICIPAL

Aspectos prejudiciais à boa execução orçamentária: Despesas Impróprias Confraternizações Títulos de Cidadania Contratação de Pessoal / Locação civil Veículos particulares (Resolução nº 6.559/04-TC) Troféus, medalhas, jogos de camisas Subvenções sociais (óculos, dentaduras, bolsas de estudo, urnas funerárias, coroas de flores, patrocínios, e outras sem aplicação legislativa)

Troféus, medalhas, jogos de camisas. Subvenções sociais (óculos, dentaduras, bolsas de estudo, urnas funerárias, coroas de flores, patrocínios, e outras sem aplicação legislativa)")

66

ADMINISTRANDO A CÂMARA MUNICIPAL

Aspectos prejudiciais à boa execução orçamentária: ilegal a instituição de verba de gabinete para custear despesas rotineiras como: combustível, serviços postais, táxis, impressão gráfica, visto ofender princípios vinculantes ao administrador público, porque: (a). contraria o princípio da economicidade a descentralização da ordenação; (b). a prática revela que beneficiários têm realizado gastos particulares e outras despesas que não respondem ao interesse público e, (c). têm se prestado a compensar perdas em função dos limites de gastos com subsídios.

. contraria o princípio da economicidade a descentralização da ordenação; (b). a prática revela que beneficiários têm realizado gastos particulares e outras despesas que não respondem ao interesse público e, (c). têm se prestado a compensar perdas em função dos limites de gastos com subsídios.")

67

ADMINISTRANDO A CÂMARA MUNICIPAL

Aspectos prejudiciais à boa execução orçamentária: Publicidade: CF, Art § 1º, A publicidade deverá ter caráter educativo, informativo ou de orientação social, não podendo constar nomes, símbolos ou imagens que caracterizem promoção pessoal. Lei 9.504/97 - Art. 73, VII – veda realizar, em ano de eleição, despesas com publicidade que excedam a média dos gastos nos três últimos anos que antecedem o pleito ou do último ano imediatamente anterior à eleição.

68

ADMINISTRANDO A CÂMARA MUNICIPAL

Aspectos prejudiciais à boa execução orçamentária: Publicidade: nem todas as situações passíveis de publicidade são pertinentes ao Poder Legislativo. São exemplos: confecção de panfletos, impressos ou revistas que indiquem as realizações de governo e obras edificadas; subvenção ou compra de espaços em jornais.

69

ADMINISTRANDO A CÂMARA MUNICIPAL

Aspectos prejudiciais à boa execução orçamentária: Prejulgado nº 2 - Legalidade de contratação de radiodifusão para a transmissão das sessões ordinárias das Câmaras Municipais Enunciado: Decisão vinculante para efeito de considerar regulares as despesas com contratações de Emissoras de Radiodifusão, de Televisão a cabo ou de sites de internet, ou outros serviços de publicidade e de propaganda pelas Câmaras Municipais dos Municípios Paranaenses, ante as condições estabelecidas no § 1º do art da CF, da Lei 8666/93 e LC 101/2000.

70

ADMINISTRANDO A CÂMARA MUNICIPAL

Limite Despesas da Câmara (art. 29-A, da CF) O total da despesa do Poder Legislativo Municipal, incluídos os subsídios dos Vereadores e excluídos os gastos com inativos, não poderá ultrapassar percentuais estabelecidos em razão da população do Município (entre 7%, 6%, 5%, 4,5%, 4% ou 3,5%), relativos ao somatório da receita tributária e das transferências previstas no § 5º do art.153 e nos arts.158 e 159, efetivamente realizados no exercício anterior.

O total da despesa do Poder Legislativo Municipal, incluídos os subsídios dos Vereadores e excluídos os gastos com inativos, não poderá ultrapassar percentuais estabelecidos em razão da população do Município (entre 7%, 6%, 5%, 4,5%, 4% ou 3,5%), relativos ao somatório da receita tributária e das transferências previstas no § 5º do art.153 e nos arts.158 e 159, efetivamente realizados no exercício anterior.")

71

70% Art. 29-A. Emenda Constitucional nº 58/2009

LIMITE DE DESPESA DO LEGISLATIVO Inciso II – 6% Inciso III – 5% Inciso IV – 4,5% Inciso I – 7% De Até De Até De Até Até habitantes 70% LIMITE PARA A FOLHA DE PAGAMENTO (§ 1º do Art. 29-A) Inciso V – 4% De Até Inciso VI – 3,5% Acima de

Inciso V – 4% De Até Inciso VI – 3,5% Acima de")

72

ADMINISTRANDO A CÂMARA MUNICIPAL

Política de Pessoal (art. 29-A, da CF) A folha de pagamento deve corresponder a no máximo 70% (setenta por cento) da base de cálculo possível para os gastos totais com a Câmara Municipal, apurada segundo o índice cabível para o Município, incidentes sobre o somatório da receita tributária e de transferências constitucionais, efetivamente realizadas no exercício anterior. Ou seja, o teto é calculado mediante aplicação da proporção destinada ao gasto coma folha de pagamento, sobre o valor encontrado com o índice multiplicado sobre as referidas receitas, independente de o orçamento em execução ser menor que o repasse potencial total .

A folha de pagamento deve corresponder a no máximo 70% (setenta por cento) da base de cálculo possível para os gastos totais com a Câmara Municipal, apurada segundo o índice cabível para o Município, incidentes sobre o somatório da receita tributária e de transferências constitucionais, efetivamente realizadas no exercício anterior. Ou seja, o teto é calculado mediante aplicação da proporção destinada ao gasto coma folha de pagamento, sobre o valor encontrado com o índice multiplicado sobre as referidas receitas, independente de o orçamento em execução ser menor que o repasse potencial total .")

73

ADMINISTRANDO A CÂMARA MUNICIPAL

Política de Pessoal (art. 29-A, da CF) A Folha de Pagamento não pode ser maior que 70% do limite estabelecido e inclui a remuneração total dos vereadores, e os vencimentos dos servidores. As obrigações patronais, embora tenham por base de cálculo a folha de pagamento, nela não se circunscrevem pois se tratam de distinta despesa com distinta finalidade. O teto para a folha de pagamento, de 70% do limite imposto no art. 29-A, da CF, coexiste com o limitador de 6% reservado ao Poder Legislativo para a despesa total com pessoal (Art. 20 – LRF), com base na Receita Corrente Líquida do Exercício, encontrada de acordo com as disposições da Lei de Responsabilidade Fiscal (art. 19-LRF)

A Folha de Pagamento não pode ser maior que 70% do limite estabelecido e inclui a remuneração total dos vereadores, e os vencimentos dos servidores. As obrigações patronais, embora tenham por base de cálculo a folha de pagamento, nela não se circunscrevem pois se tratam de distinta despesa com distinta finalidade. O teto para a folha de pagamento, de 70% do limite imposto no art. 29-A, da CF, coexiste com o limitador de 6% reservado ao Poder Legislativo para a despesa total com pessoal (Art. 20 – LRF), com base na Receita Corrente Líquida do Exercício, encontrada de acordo com as disposições da Lei de Responsabilidade Fiscal (art. 19-LRF)")

74

Legislativos Municipais - Sanções

03/21/03 109 Legislativos Municipais - Sanções É crime de responsabilidade: a) do Presidente da Câmara: Despesa com pessoal acima de 70% da receita, incluídos subsídios dos Vereadores b) do Prefeito: Repasse superior ao limite Não enviar o repasse até o dia 20 de cada mês Repasse inferior ao fixado na LOA 109

do Presidente da Câmara: Despesa com pessoal acima de 70% da receita, incluídos subsídios dos Vereadores. b) do Prefeito: Repasse superior ao limite. Não enviar o repasse até o dia 20 de cada mês. Repasse inferior ao fixado na LOA")

75

Despesas com Pessoal Controle

03/21/03 112 Despesas com Pessoal Controle Cumprimento dos limites: Período de apuração: 12 meses, abrangendo o mês de referência e os 11 meses anteriores - (LRF, art. 22) Periodicidade da apuração: Quadrimestral: municípios com mais de habitantes Semestral: municípios com menos de habitantes (facultativa, desde que atendidos os limites) 112

Periodicidade da apuração: Quadrimestral: municípios com mais de habitantes. Semestral: municípios com menos de habitantes (facultativa, desde que atendidos os limites) 112.")

76

Despesas com Pessoal - Controle

03/21/03 114 Despesas com Pessoal - Controle Despesa com pessoal acima de 95% do limite: (Art. 22, § único-LRF) Ficam vedados: Conceder vantagem, aumento, reajuste, adequação de vencimentos (exceto sentença judicial, lei ou contrato) Criar cargo, emprego ou função Alterar estrutura de carreira que aumente despesa Prover cargo público, admitir e contratar pessoal Contratar hora extra Exceção: admissão ou contratação em caso de: Aposentadoria ou falecimento, nas áreas de educação, saúde e segurança 114

Ficam vedados: Conceder vantagem, aumento, reajuste, adequação de vencimentos (exceto sentença judicial, lei ou contrato) Criar cargo, emprego ou função. Alterar estrutura de carreira que aumente despesa. Prover cargo público, admitir e contratar pessoal. Contratar hora extra. Exceção: admissão ou contratação em caso de: Aposentadoria ou falecimento, nas áreas de educação, saúde e segurança")

77

Despesas com Pessoal - Controle

03/21/03 115 Despesas com Pessoal - Controle Despesa com pessoal acima do limite (100%): (Art. 23-LRF) Aplicar as restrições referentes à extrapolação dos 95% do limite e ainda: Eliminar o percentual excedente (nos dois quadrimestres seguintes, pelo menos 1/3 no 1º quadrimestre subseqüente) Reduzir em, pelo menos 20%, as despesas com cargos em comissão e funções de confiança. Exonerar servidores não estáveis (art. 169, § 3º, I e II, da CF) Exonerar servidores estáveis (art. 169, § 4º, da CF) Reduzir jornada de trabalho, com adequação de vencimentos (Suspenso pelo STF) 115

: (Art. 23-LRF) Aplicar as restrições referentes à extrapolação dos 95% do limite e ainda: Eliminar o percentual excedente (nos dois quadrimestres seguintes, pelo menos 1/3 no 1º quadrimestre subseqüente) Reduzir em, pelo menos 20%, as despesas com cargos em comissão e funções de confiança. Exonerar servidores não estáveis (art. 169, § 3º, I e II, da CF) Exonerar servidores estáveis (art. 169, § 4º, da CF) Reduzir jornada de trabalho, com adequação de vencimentos (Suspenso pelo STF) 115.")

78

Despesas com Pessoal - Controle

03/21/03 116 Não-eliminação do excesso acarreta - (LRF, art. 23, § 3º) Vedação para receber transferências voluntárias e obter garantias de outro ente. Proibição para contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e à redução de despesas com pessoal Excedido o limite de despesas com pessoal no primeiro quadrimestre do último ano de mandato, aplicam-se ao ente público as mesmas vedações, independentemente de prazo 116

Vedação para receber transferências voluntárias e obter garantias de outro ente. Proibição para contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e à redução de despesas com pessoal. Excedido o limite de despesas com pessoal no primeiro quadrimestre do último ano de mandato, aplicam-se ao ente público as mesmas vedações, independentemente de prazo")

79

ADMINISTRANDO A CÂMARA MUNICIPAL

Política de Pessoal (art. 37, V, da CF) Regra Geral: Necessário concurso público, em face do que dispõe a Constituição Federal. Cargos em Comissão: Devem se limitar às atribuições de direção, chefia e assessoramento, esta última no sentido de apoiamento superior. Funções de confiança: Funções administrativas e técnicas, tais como: encarregados de setor, são típicas de função gratificada e devem ser exercidas exclusivamente por ocupantes de cargo efetivo.

Regra Geral: Necessário concurso público, em face do que dispõe a Constituição Federal. Cargos em Comissão: Devem se limitar às atribuições de direção, chefia e assessoramento, esta última no sentido de apoiamento superior. Funções de confiança: Funções administrativas e técnicas, tais como: encarregados de setor, são típicas de função gratificada e devem ser exercidas exclusivamente por ocupantes de cargo efetivo.")

80

ADMINISTRANDO A CÂMARA MUNICIPAL

Política de Pessoal (art. 37, V, da CF) Contratação de Contador – Regras Específicas Acórdão 1111/08 - Pleno CARGO EM COMISSÃO: O departamento com pelo menos 01 servidor efetivo inscrito no CRC poderá ser chefiado por cargo comissionado ou servidor efetivo com função gratificada. CONTABILIDADE DESCENTRALIZADA: Se o cargo estiver em extinção ou inexistir, o contador do Poder Executivo e por ele remunerado pode prestar serviços ao Legislativo, mas tem que estar descrito nas atribuições do cargo. TERCEIRIZAÇÃO: possibilidade nos casos em que o cargo estiver em extinção ou que inexista o cargo. Comprovação de concurso infrutífero.

Contratação de Contador – Regras Específicas Acórdão 1111/08 - Pleno. CARGO EM COMISSÃO: O departamento com pelo menos 01 servidor efetivo inscrito no CRC poderá ser chefiado por cargo comissionado ou servidor efetivo com função gratificada. CONTABILIDADE DESCENTRALIZADA: Se o cargo estiver em extinção ou inexistir, o contador do Poder Executivo e por ele remunerado pode prestar serviços ao Legislativo, mas tem que estar descrito nas atribuições do cargo. TERCEIRIZAÇÃO: possibilidade nos casos em que o cargo estiver em extinção ou que inexista o cargo. Comprovação de concurso infrutífero.")

81

ADMINISTRANDO A CÂMARA MUNICIPAL

Política de Pessoal (art. 37, V, da CF) Contratação de Ass. Jurídico – Regras Específicas Acórdão 1111/08-Pleno CARGO EM COMISSÃO: Possível, desde que seja diretamente ligado à autoridade. Não pode ser comissionado para atender ao Poder como um todo. Neste caso aplica-se a regra da proporcionalidade: no mínimo 01 servidor efetivo inscrito na ordem. TERCEIRIZAÇÃO: I) Comprovação de realização de concurso infrutífero; II) Procedimento licitatório; III) Prazo do art. 57, II, Lei /93; IV) Valor máximo pago à terceirizada deverá ser o mesmo que seria pago ao servidor efetivo; V) Possibilidade de ser responsabilizada pelos documentos públicos. VI) Responsabilidade do gestor pela fiscalização do contrato.

Contratação de Ass. Jurídico – Regras Específicas. Acórdão 1111/08-Pleno. CARGO EM COMISSÃO: Possível, desde que seja diretamente ligado à autoridade. Não pode ser comissionado para atender ao Poder como um todo. Neste caso aplica-se a regra da proporcionalidade: no mínimo 01 servidor efetivo inscrito na ordem. TERCEIRIZAÇÃO: I) Comprovação de realização de concurso infrutífero; II) Procedimento licitatório; III) Prazo do art. 57, II, Lei 8.666/93; IV) Valor máximo pago à terceirizada deverá ser o mesmo que seria pago ao servidor efetivo; V) Possibilidade de ser responsabilizada pelos documentos públicos. VI) Responsabilidade do gestor pela fiscalização do contrato.")

82

ADMINISTRANDO A CÂMARA MUNICIPAL

Política de Pessoal (art. 37, V, da CF) Contratação CONSULTORIAS CONTÁBEIS E JURÍDICAS Possibilidade para questões que exijam notória especialização, fique demonstrada a singularidade do objeto ou ainda, se trate de demanda de alta complexidade, casos em que poderá haver contratação direta, mediante um procedimento simplificado e desde que seja para objeto específico e que tenha prazo determinado compatível com o objeto, não podendo ser aceitas para as finalidades de acompanhamento da gestão.

Contratação CONSULTORIAS CONTÁBEIS E JURÍDICAS. Possibilidade para questões que exijam notória especialização, fique demonstrada a singularidade do objeto ou ainda, se trate de demanda de alta complexidade, casos em que poderá haver contratação direta, mediante um procedimento simplificado e desde que seja para objeto específico e que tenha prazo determinado compatível com o objeto, não podendo ser aceitas para as finalidades de acompanhamento da gestão.")

83

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores Art. 29 – Constituição Federal IV – Composição das Câmaras – EC 58/2009 (Próxima Legislatura) V – Fixação Subsídios Prefeito, Vice e Secretários VI – Fixação Subsídios Vereadores - anterioridade (20%, 30%, 40%, 50%, 60% e 75% Deputados) - Base em R$ ,00 (Deputados)- VII – Remuneração dos Vereadores (5% da Receita Orçamentária)

V – Fixação Subsídios Prefeito, Vice e Secretários. VI – Fixação Subsídios Vereadores - anterioridade. (20%, 30%, 40%, 50%, 60% e 75% Deputados) - Base em R$ ,00 (Deputados)- VII – Remuneração dos Vereadores (5% da Receita Orçamentária)")

84

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores Total da despesa com remuneração limitada a 5% da receita do Município (art. 29, VII, CF): a base de cálculo para o cômputo do limite do total da despesa com a remuneração, considera o total da receita arrecadada no ano, excluídos os convênios, auxílios, subvenções e instrumentos congêneres, operações de crédito e produto da alienação de bens.

: a base de cálculo para o cômputo do limite do total da despesa com a remuneração, considera o total da receita arrecadada no ano, excluídos os convênios, auxílios, subvenções e instrumentos congêneres, operações de crédito e produto da alienação de bens.")

85

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores Subsídio do Presidente do Legislativo: Obedece as normas e requisitos de fixação dos subsídios dos demais vereadores (anterioridade), mas não está submetido ao limite do art. 29, VI, da CF, em relação ao subsídio do deputado estadual. (Provimento n° 56/05-TC)

, mas não está submetido ao limite do art. 29, VI, da CF, em relação ao subsídio do deputado estadual. (Provimento n° 56/05-TC)")

86

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores O Referencial máximo em valor para limitar o subsídio individual dos Vereadores / Presidente tem TETO do subsídio do Prefeito Municipal, art. 37, XI, CF, C/R EC nº 41/2003, (exceto se houver critério inferior na LOM), o que corresponde ao valor de R$ ,13 (a partir de fev/2010), estabelecido como subsídio dos Ministros do Supremo Tribunal Federal (Art.48, XV CF).

, o que corresponde ao valor de R$ ,13 (a partir de fev/2010), estabelecido como subsídio dos Ministros do Supremo Tribunal Federal (Art.48, XV CF).")

87

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores Princípio da Remunerabilidade (Constituição Federal) Subsídio fixado em parcela única (art. 39, § 4º). a figura da Verba de Representação foi extinta (EC nº 19/98). Agentes eletivos não fazem jus aos direitos trabalhistas (13º salário, 1/3 de férias, adicionais, prêmios, abonos ...) - 5ª Turma do STJ – RMS Afastamento por Saúde (15 dias p/conta Empregador)

Subsídio fixado em parcela única (art. 39, § 4º). a figura da Verba de Representação foi extinta (EC nº 19/98). Agentes eletivos não fazem jus aos direitos trabalhistas (13º salário, 1/3 de férias, adicionais, prêmios, abonos ...) - 5ª Turma do STJ – RMS Afastamento por Saúde (15 dias p/conta Empregador)")

88

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores Anterioridade considera: Que a fixação respectiva deve ocorrer antes de realizadas as eleições – Acórdão nº TJPR (STF - RT Vol. 425/214). Mas somente isto não basta para dar legalidade (impessoalidade), a publicação na imprensa oficial também deve ocorrer antes de realizadas as eleições. (Provimento n° 56/05-TC)

. Mas somente isto não basta para dar legalidade (impessoalidade), a publicação na imprensa oficial também deve ocorrer antes de realizadas as eleições. (Provimento n° 56/05-TC)")

89

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores (Provimento n° 56/05-TC – Instrução Normativa 30/08) Formalidades intrínsecas à fixação: 1) O subsídio deve ser estabelecido em valor definido, expresso na moeda corrente do país (Reais), com critérios objetivos de atualização, preferencialmente que privilegie o princípio da isonomia em relação aos reajustes concedidos ao funcionalismo da municipalidade, bem ainda que sejam adequados à realidade e capacidade financeira do Município

Formalidades intrínsecas à fixação: 1) O subsídio deve ser estabelecido em valor definido, expresso na moeda corrente do país (Reais), com critérios objetivos de atualização, preferencialmente que privilegie o princípio da isonomia em relação aos reajustes concedidos ao funcionalismo da municipalidade, bem ainda que sejam adequados à realidade e capacidade financeira do Município.")

90

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores (Provimento n° 56/05-TC – Instrução Normativa 30/08) 2) A revisão deve limitar-se à recomposição do valor aquisitivo da moeda, ou seja à correção monetária da inflação ocorrida anualmente. 3) Possibilidade de concessão de reposição de perdas inflacionárias primeiro ano de mandato em periodicidade inferior a 12 meses, desde que o período compreenda 1º de janeiro e a data base. (Acórdão 328/08)

2) A revisão deve limitar-se à recomposição do valor aquisitivo da moeda, ou seja à correção monetária da inflação ocorrida anualmente. 3) Possibilidade de concessão de reposição de perdas inflacionárias primeiro ano de mandato em periodicidade inferior a 12 meses, desde que o período compreenda 1º de janeiro e a data base. (Acórdão 328/08)")

91

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores (Provimento n° 56/05-TC – Instrução Normativa 30/08) 4) Impossibilidade de reajuste automático dos subsídios no curso da legislatura em razão da fixação de novo subsídio para os deputados estaduais (Resolução nº 2076/03-TC)

4) Impossibilidade de reajuste automático dos subsídios no curso da legislatura em razão da fixação de novo subsídio para os deputados estaduais (Resolução nº 2076/03-TC)")

92

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores (Provimento n° 56/05-TC – Instrução Normativa 30/08) 5) São inválidos ter por parâmetros: a vinculação ao subsídio de agentes políticos da esfera municipal o subsídio dos deputados estaduais cargos ou vencimentos de servidores municipais percentuais da receita vinculação ao salário mínimo nacional Fixação acima do limite determinado em relação ao subsídio do deputado estadual

5) São inválidos ter por parâmetros: a vinculação ao subsídio de agentes políticos da esfera municipal. o subsídio dos deputados estaduais. cargos ou vencimentos de servidores municipais. percentuais da receita. vinculação ao salário mínimo nacional. Fixação acima do limite determinado em relação ao subsídio do deputado estadual.")

93

ADMINISTRANDO A CÂMARA MUNICIPAL

Remuneração dos Vereadores Sessões Legislativas - (Emenda 50/06): Art. 57. O Congresso Nacional reunir-se-á, anualmente, na Capital Federal, de 2 de fevereiro a 17 de julho e de 1º de agosto a 22 de dezembro.

: Art. 57. O Congresso Nacional reunir-se-á, anualmente, na Capital Federal, de 2 de fevereiro a 17 de julho e de 1º de agosto a 22 de dezembro.")

94

ADMINISTRANDO A CÂMARA MUNICIPAL PREVIDÊNCIA

Alterações advindas da Lei /04 de 18/06/04. Lei 9.506/97 de 30/10/97 introduziu Alínea “h” no Inciso I do art. 12 da Lei 8212/91 (Obrigatoriedade da contribuição Previdenciária dos Agentes Políticos). Recurso Extraordinário (RE ) - Tibagi/PR em 08/10/2003 Recurso Extraordinário (RE ) - Umuarama/PR em Fev/2004. Lei /04 de 18/06/04 – Para vigorar após 18/09/04. Município de Luiziana/PR em Set/2004 – Recurso contra decisão Juiz da Vara Federal de Campo Mourão/PR. Com indeferimento visto a vigência da Lei /04. Resolução 26/05 de 21/06/05.

. Recurso Extraordinário (RE ) - Tibagi/PR em 08/10/2003. Recurso Extraordinário (RE ) - Umuarama/PR em Fev/2004. Lei /04 de 18/06/04 – Para vigorar após 18/09/04. Município de Luiziana/PR em Set/2004 – Recurso contra decisão Juiz da Vara Federal de Campo Mourão/PR. Com indeferimento visto a vigência da Lei /04. Resolução 26/05 de 21/06/05.")

95

ADMINISTRANDO A CÂMARA MUNICIPAL

Vinculação ao Regime Previdenciário Art. 12, da Lei Federal nº 8.212/91 (inserido pelo art. 11 da Lei nº /2004) São segurados obrigatórios da Previdência Social as seguintes pessoas físicas: (...) j) - o exercente de mandato eletivo federal, estadual ou municipal, desde que não vinculado a regime próprio de previdência social.

São segurados obrigatórios da Previdência Social as seguintes pessoas físicas: (...) j) - o exercente de mandato eletivo federal, estadual ou municipal, desde que não vinculado a regime próprio de previdência social.")

96

ADMINISTRANDO A CÂMARA MUNICIPAL

I.N. RFB 971/09 de 13/11/2009 Art 6º § 2º - Na hipótese do inciso XIX do caput, o servidor público vinculado a RPPS que exercer, concomitantemente, o mandato eletivo no cargo de vereador, será obrigatoriamente filiado ao RGPS em razão do cargo eletivo, devendo contribuir para o RGPS sobre a remuneração recebida pelo exercício do mandato eletivo e para o RPPS sobre a remuneração recebida pelo exercício do cargo efetivo.

97

ADMINISTRANDO A CÂMARA MUNICIPAL

I.N. RFB 971/09 de 13/11/2009 Art. 12. O aposentado por qualquer regime de previdência social que exerça atividade remunerada abrangida pelo RGPS é segurado obrigatório em relação a essa atividade, nos termos do § 4º do art. 12 da Lei nº 8.212, de 1991, ficando sujeito às contribuições de que trata a referida Lei.

98

Controle Interno Instrumento de combate à corrupção

Evitar irregularidades detectadas pelo TC 98

99

Sistema de Controle Interno

Legislação Lei 4.320/64: controle prévio, concomitante e subseqüente pelo Poder Executivo; Levantamento e tomada de contas. Decreto-Lei 200/1967: órgão central de planejamento em cada ministério civil, para fiscalizar a utilização de recursos e acompanhar programas 99

100

Sistema de Controle Interno

Constituição Federal 1967: controle interno restrito ao Poder Executivo Constituição Federal 1988: instituição obrigatória em todos os Poderes e em todos os entes da Federação Lei de Responsabilidade Fiscal – Art. 59- LC 101/00 100

101

Instituição por lei ou outro ato normativo, que deverá conter:

Finalidade Atividades Organização e Estrutura Competência e Responsabilidades Forma de provimento do Controlador 101

102

Pode ser um só responsável ou uma comissão

Servidores ocupantes de cargos efetivos, com conhecimento técnico e formação na área Vedação a servidor ocupante exclusivamente de cargo comissionado – Possibilidade somente para chefe do controle interno – Acórdão 97/08-Pleno Preferência pelo sistema de mandato (paralelo com PPA) 102

102.")

103

Impedimentos: Estágio probatório

Tiver sofrido penalização administrativa, cível ou penal, por decisão definitiva Realize atividade político-partidária Exerça outra atividade profissional 103

104

O Controle Interno e as PCA’s – exigências a partir da PCA 2007

Acórdão n. 764/06 do Tribunal Pleno: obrigatoriedade a partir do exercício de 2007, sob pena de emissão de parecer prévio opinando pela irregularidade das contas 104

105

Abrange a fiscalização:

Contábil Financeira Orçamentária Operacional Patrimonial 105

106

Finalidades do Controle Interno na Constituição Federal (art. 74):

a) Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos b) Comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado 106

Avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos. b) Comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado")

107

Art. 74, § 1º CF- Responsabilidade solidária do controlador no caso de omissão da ciência ao TC, quanto a irregularidades de que tenha ciência Visa ampliar o grau de independência do controlador, em face de sua subordinação hierárquica 107

108

O Controle Interno na LRF

Relatório de Gestão Fiscal deve ser assinado pelo responsável pelo controle interno (controles de limites de despesas, empenhos e dívidas - Art. 54, parágrafo único) 108

108.")

109

A Assembléia Legislativa, em 15/05/07, aprovou o Anteprojeto de Lei nº

A Assembléia Legislativa, em 15/05/07, aprovou o Anteprojeto de Lei nº. 218/07, instituindo o Sistema de Controle Interno do Poder Executivo Estadual. O Tribunal de Contas do Estado do Paraná, em 26/04/07, aprovou a Resolução nº 08/2007, que institui o Sistema de Controle Interno desse Tribunal. 109

110

ASPECTOS LIGADOS À GESTÃO FISCAL Fiscalização da Câmara

Educação – Conselho do Fundeb / Educação Saúde – Conselho da Saúde

111

PREJULGADO 05 QUANDO CONSTATADO PELA UNIDADE TÉCNICA O RECEBIMENTO DE SUBSÍDIOS A MAIOR POR PARTE DE AGENTES POLÍTICOS, E NÃO HOUVER, NO PROCESSO, DECISÃO DEFINITIVA ACERCA DA MATÉRIA, POR DESPACHO DO RELATOR, PODERÁ SER DETERMINADA A INCLUSÃO DE VICE-PREFEITOS, SECRETÁRIOS MUNICIPAIS E VEREADORES NO PÓLO PASSIVO DA TOMADA OU PRESTAÇÃO DE CONTAS, PARA FINS DE CITAÇÃO PARA EXERCÍCIO DO DIREITO AO CONTRADITÓRIO E AMPLA DEFESA E, CASO CONFIRMADA A IRREGULARIDADE NO JULGAMENTO DA MATÉRIA PELO ÓRGÃO COLEGIADO COMPETENTE, PODERÃO SER CONDENADOS ESSES MESMOS AGENTES POLÍTICOS, INDIVIDUALMENTE E DE FORMA SOLIDÁRIA COM OS CHEFES DOS PODERES EXECUTIVO E LEGISLATIVO, À RESTITUIÇÃO DOS VALORES INDEVIDAMENTE RECEBIDOS.

112

PREJULGADO 05 QUANDO JÁ HOUVER DECISÃO DEFINITIVA, TRANSITADA EM JULGADO, SOBRE A CONFIGURAÇÃO DE EXTRAPOLAÇÃO DE SUBSÍDIOS, A EXECUÇÃO DESSE JULGADO SOMENTE PODERÁ CORRER CONTRA OS AGENTES POLÍTICOS QUE TENHAM SIDO REGULARMENTE CITADOS NA INSTRUÇÃO PROCESSUAL, PARA EXERCÍCIO DO CONTRADITÓRIO E DA AMPLA DEFESA, VEDADA, PORÉM, A REPETIÇÃO POR PARTE DAQUELES QUE TENHAM EFETUADO O RECOLHIMENTO;

113

PREJULGADO 05 OS CHEFES DE PODERES SOMENTE SE EXIMEM DE SUA RESPONSABILIDADE QUANDO CONSTATADO O RESSARCIMENTO INTEGRAL DOS VALORES PERCEBIDOS A MAIOR POR PARTE DE TODOS OS AGENTES POLÍTICOS INTEGRANTES DESSE MESMO PODER, RESSALVADO EM TODOS OS CASOS, SEU DIREITO DE REGRESSO CONTRA OS BENEFICIÁRIOS, NO PODER JUDICIÁRIO;

114

PREJULGADO 05 A EXECUÇÃO DOS VALORES DE SUBSÍDIOS PERCEBIDOS A MAIOR PELOS AGENTES POLÍTICOS DO PODER EXECUTIVO, APÓS A REMESSA DOS AUTOS PARA JULGAMENTO NA CÂMARA DE VEREADORES, SERÁ PROCESSADA EM AUTOS DE EXECUÇÃO, SOB A ATRIBUIÇÃO DA DIRETORIA DE EXECUÇÕES, E O PROCESSO SERÁ CONDUZIDO PELO RELATOR ORIGINÁRIO DO PROCESSO.

115

MURAL DE LICITAÇÕES INSTRUÇÃO NORMATIVA 37/2009

116

MURAL DE LICITAÇÕES Art. 1º O Mural das Licitações Municipais constitui seção do sítio eletrônico do Tribunal de Contas, de livre acesso público, para divulgação e o tempestivo conhecimento de todas as licitações previstas para serem processadas pelas administrações públicas municipais. Princípio da transparência ditado no art. 37 da Constituição Federal

117

MURAL DE LICITAÇÕES I. No mínimo, até 7 (sete) dias úteis antes do início da data prevista, no Edital ou outro instrumento convocatório, para a abertura do certame licitatório, de quaisquer das modalidades: convite, tomada de preços, concorrência, concurso, leilão e pregões presencial e eletrônico, e inclusive as licitações realizadas mediante Sistema de Registro de Preços. Art. 2º instrução normativa nº 37/2009

dias úteis antes do início da data prevista, no Edital ou outro instrumento convocatório, para a abertura do certame licitatório, de quaisquer das modalidades: convite, tomada de preços, concorrência, concurso, leilão e pregões presencial e eletrônico, e inclusive as licitações realizadas mediante Sistema de Registro de Preços. Art. 2º instrução normativa nº 37/2009.")

118

Licitações a serem catalogados no Mural

MURAL DE LICITAÇÕES Licitações a serem catalogados no Mural I - licitações processáveis: Nome da entidade executora Modalidade licitatória Número e ano do certame (edital) Data do edital Data de abertura Indicação orçamentária Preço máximo previsto ou de referência Maior desconto, quando for o caso Objeto (sucinto)

Data do edital. Data de abertura. Indicação orçamentária. Preço máximo previsto ou de referência. Maior desconto, quando for o caso. Objeto (sucinto)")

119

MURAL DE LICITAÇÕES Licitações a serem catalogados no Mural

II - Processos de dispensa de licitação: Nome da entidade executora Número e ano do processo de dispensa Indicação orçamentária Objeto (sucinto) Data de publicação do termo de ratificação

Data de publicação do termo de ratificação.")

120

MURAL DE LICITAÇÕES Licitações a serem catalogados no Mural

III- processos de inexigibilidade de licitação: Nome da entidade executora Número e ano do processo de dispensa Indicação orçamentária Objeto (sucinto) Data de publicação do termo de ratificação

Data de publicação do termo de ratificação.")

121

MURAL DE LICITAÇÕES Art. 4º Fechamento do Mês: No intuito de certificar a confiabilidade dos dados e informações expostas ao público, mensalmente, até 5 (cinco) dias subsequentes ao encerramento de cada mês, os jurisdicionados informarão na seção do Mural o número de procedimentos licitatórios (a quantidade) realizados no mês encerrado, inclusive confirmando eventual inocorrência de movimento e cancelamentos no decorrer do período.

dias subsequentes ao encerramento de cada mês, os jurisdicionados informarão na seção do Mural o número de procedimentos licitatórios (a quantidade) realizados no mês encerrado, inclusive confirmando eventual inocorrência de movimento e cancelamentos no decorrer do período.")

122

ONDE ACESSAR O MURAL

123

CADASTRAR USUÁRIOS

124

CONSULTAR / CADASTRAR LICITAÇÕES

125

CADASTRO DE LICITAÇÕES E FECHAMENTO DE MÊS

126

REGISTRAR PROCESSO LICITATÓRIO

127

REGISTRAR FECHAMENTO MENSAL

128

REGISTRAR IMPEDIDOS DE LICITAR

Art. 6º Fica instituído o Cadastro de Fornecedores Impedidos de Licitar e Contratar com a Administração Pública, no sítio eletrônico do Tribunal de Contas, em face das sanções imputadas com base no art. 7º da Lei Federal nº /02, nos incisos III ou IV do art. 87 e art. 88 da Lei Federal nº 8.666/93 e no art. 96 da Lei Complementar Estadual nº 113/05.

129

REGISTRAR IMPEDIDOS DE LICITAR

Art. 7º Após o trânsito em julgado em sua esfera, do processo administrativo instaurado para a apreciação do fato determinante da penalização, os órgãos e entidades de Administração Pública Municipal sujeitos a esta Instrução deverão registrar as informações determinadas, no Sistema de Informações Municipais do Tribunal de Contas, na Internet.

130

REGISTRAR IMPEDIDOS DE LICITAR

131

REGISTRAR IMPEDIDOS DE LICITAR

132

LAYOUTS DOS ARQUIVOS DE IMPORTAÇÃO

133

03/21/03 110 O que nós não podemos é ... Róóónc! 110

134

“ Sejamos vigilantes do patrimônio de todos nós”

Apresentações semelhantes