Carregar apresentação

A apresentação está carregando. Por favor, espere

1

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

ESCOLA SUPERIOR DA ADVOCACIA ESPECIALIZAÇÃO EM DIREITO DO TRABALHO OABSP/ ESA Central EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS Aula 10 Apresentação de Gabriel Lopes Coutinho Filho Disponível em Outono/2011 – 01/06 1

2

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

INOVAÇÃO NA CF Emenda Constitucional 20/98 Acrescentou o parágrafo 3º ao Art.114,CF § 3° Compete ainda à Justiça do Trabalho executar, de ofício, as contribuições sociais previstas no art. 195, I, a, e II, e seus acréscimos legais, decorrentes das sentenças que proferir. 2 2

3

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

COMPETÊNCIA TRABALHISTA POLÊMICA 1. Prejudica a eficiência da JT abranger parcelas que não pertencem ao empregado e sim ao INSS. 2. A JT obtém maior relevância da jurisdição além de ser mais eficiente que a máquina pública executiva. 3 3

4

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

RESULTADO: A JUSTIÇA DO TRABALHO TORNA-SE A MAIOR FONTE ARRECADADORA DO INSS EXTERNA À MÁQUINA EXECUTIVA. 4 4

5

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

NOVA ALTERAÇÃO NA CF CF, Art.114, VIII Redação dada pela EC 45/04 Compete à Justiça do Trabalho a execução, de ofício, das contribuições sociais previstas no art. 195, I, a e II, e seus acréscimos legais, decorrentes das sentenças que proferir. 5 5

6

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

EXECUÇÃO PREVIDENCIÁRIA É CONSTITUCIONAL E PRINCIPIOLOGICAMENTE ADEQUADA Caráter social da Justiça do Trabalho e também a melhoria da condição social do trabalhador. 6 6

7

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

DEFINIÇÃO DAS PARCELAS QUE INCEDEM O INSS Na sentença que o juiz do trabalho deferirá as parcelas postuladas e haverá a incidência do INSS sobre as parcelas que deferiu. 7 7

8

Antonio Álvares da Silva:

“Não é certa a afirmativa de que a Justiça do Trabalho execute alguém que não tomou parte no processo de conhecimento. O reclamado fez, sim parte do processo de conhecimento. Foi condenado e pagará o que a sentença reconheceu devido. Só que, além do débito trabalhista, tornou-se também devedor de parcelas previdenciárias, cujo fato gerador é a mesma sentença. Seria um absurdo que se iniciasse um outro processo para cobrar a contribuição previdenciária, 8 8

9

simplesmente porque o credor é o Estado e não o reclamante

simplesmente porque o credor é o Estado e não o reclamante. O fato é um só. As partes são as mesmas. Mandar um ofício ao INSS para exigir o débito previdenciário seria um formalismo elevado á última potência. É regra elementar, em qualquer atividade humana, que se obtenha um resultado com a maior rapidez e com o menor dispêndio. Ora, se o próprio Estado, representado pelo juiz, é credor da contribuição, por que não exigi-la de ofício, já que se trata de débito de natureza tributária, que interessa ao Estado e não precisa de solicitação da parte para executar-se”. 9 9

10

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

Extensão da interpretação do inciso VIII, do Art.114, da CF - não pode ser restritiva 10 10

11

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

REPERCUSSÃO Abrange também os recolhimentos passados que não foram realizados pelo empregador, atinentes às parcelas de índole salarial, conforme o artigo 28, da Lei 8212/1991 (Lei de custeio). 11 11

")

12

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

VANTAGEM EXCEPCIONAL PARA O TRABALHADOR Isso possibilita que o empregado obtenha futuramente a aposentadoria sem maiores transtornos. 12 12

13

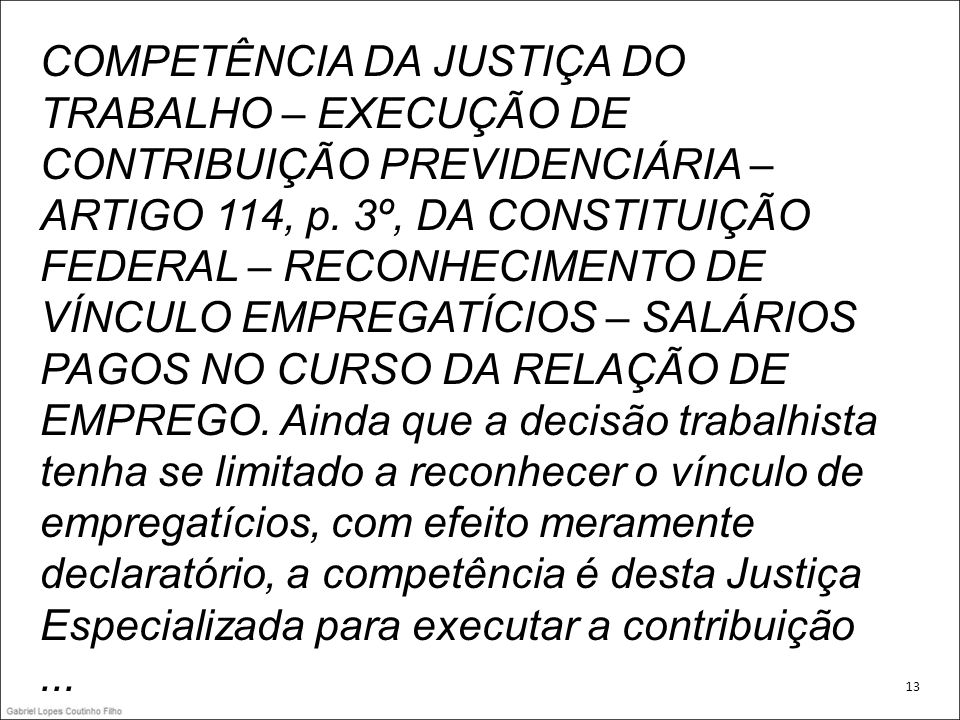

COMPETÊNCIA DA JUSTIÇA DO TRABALHO – EXECUÇÃO DE CONTRIBUIÇÃO PREVIDENCIÁRIA – ARTIGO 114, p. 3º, DA CONSTITUIÇÃO FEDERAL – RECONHECIMENTO DE VÍNCULO EMPREGATÍCIOS – SALÁRIOS PAGOS NO CURSO DA RELAÇÃO DE EMPREGO. Ainda que a decisão trabalhista tenha se limitado a reconhecer o vínculo de empregatícios, com efeito meramente declaratório, a competência é desta Justiça Especializada para executar a contribuição ... 13 13

14

incidente sobre as parcelas pagas no curso da relação de emprego, pois, se houve anotação na CPTS, como conseqüência da decisão trabalhista, são devidas as contribuições previdenciárias decorrentes do reconhecimento desse vínculo, na esteira do disposto no art. 114, p. 3º, da Constituição Federal. É irrelevante que a decisão judicial não tenha estabelecido o pagamento de verbas salariais propriamente ditas em razão dessa anotação, pois a simples declaração do vínculo já basta para caracterizar a obrigação 14 14

15

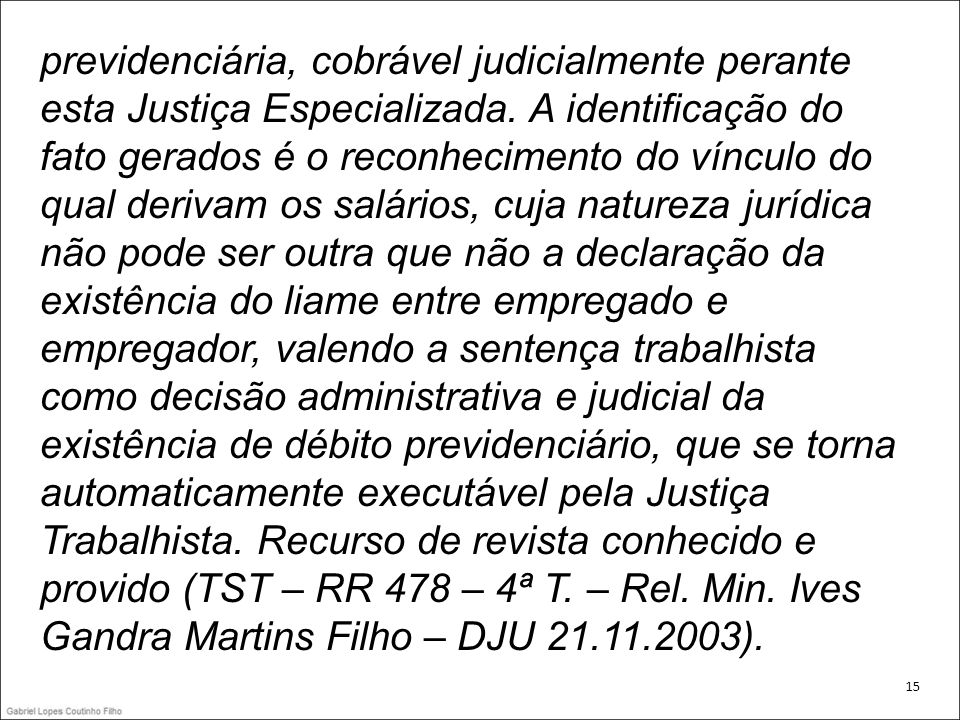

previdenciária, cobrável judicialmente perante esta Justiça Especializada. A identificação do fato gerados é o reconhecimento do vínculo do qual derivam os salários, cuja natureza jurídica não pode ser outra que não a declaração da existência do liame entre empregado e empregador, valendo a sentença trabalhista como decisão administrativa e judicial da existência de débito previdenciário, que se torna automaticamente executável pela Justiça Trabalhista. Recurso de revista conhecido e provido (TST – RR 478 – 4ª T. – Rel. Min. Ives Gandra Martins Filho – DJU ). 15 15

16

Súmula nº 368 - TST - Res. 129/2005 - DJ 20.04.2005

Em sentido contrário Súmula nº TST - Res. 129/ DJ I. A Justiça do Trabalho é competente para determinar o recolhimento das contribuições previdenciárias e fiscais. A competência da Justiça do Trabalho, quanto à execução das contribuições previdenciárias, limita-se às sentenças condenatórias em pecúnia que proferir e aos valores objeto de acordo homologado que integrem o salário-de-contribuição. 16 16

17

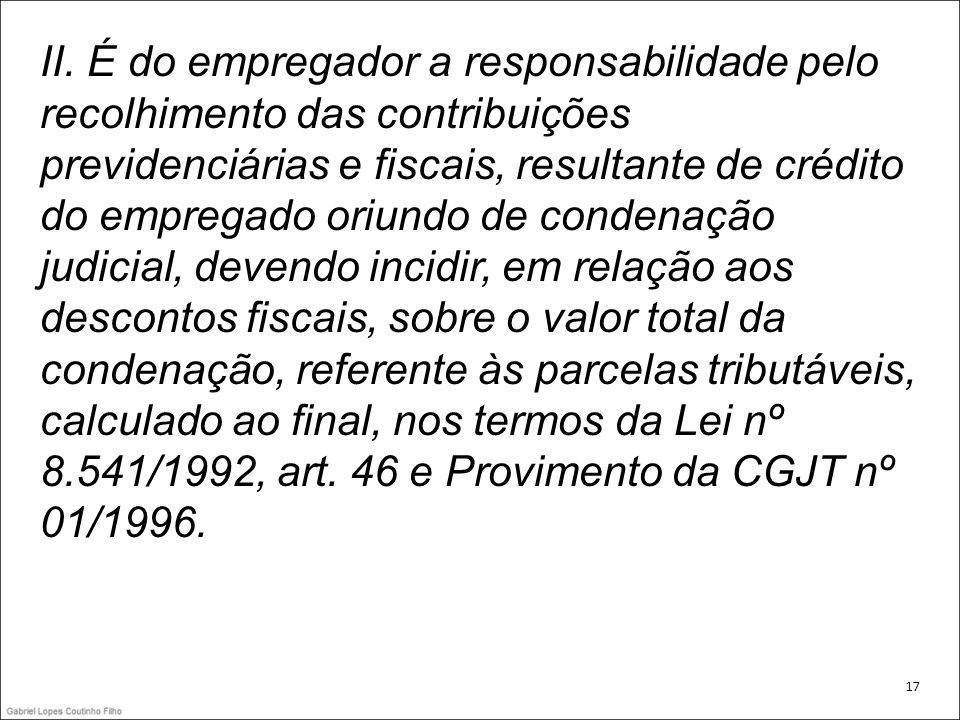

II. É do empregador a responsabilidade pelo recolhimento das contribuições previdenciárias e fiscais, resultante de crédito do empregado oriundo de condenação judicial, devendo incidir, em relação aos descontos fiscais, sobre o valor total da condenação, referente às parcelas tributáveis, calculado ao final, nos termos da Lei nº 8.541/1992, art. 46 e Provimento da CGJT nº 01/1996. 17 17

18

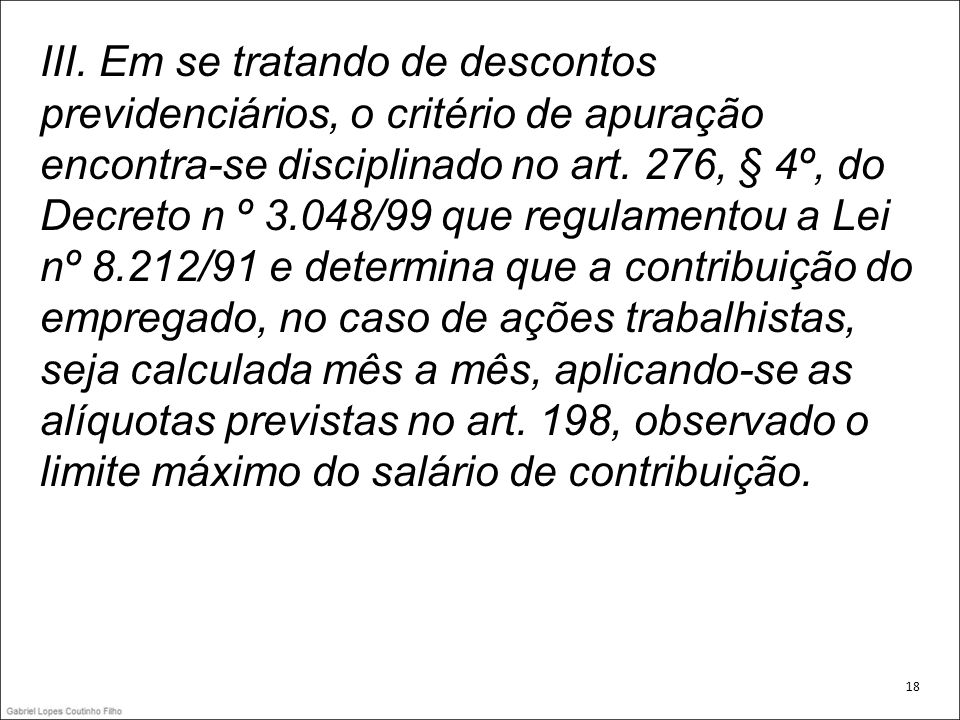

III. Em se tratando de descontos previdenciários, o critério de apuração encontra-se disciplinado no art. 276, § 4º, do Decreto n º 3.048/99 que regulamentou a Lei nº 8.212/91 e determina que a contribuição do empregado, no caso de ações trabalhistas, seja calculada mês a mês, aplicando-se as alíquotas previstas no art. 198, observado o limite máximo do salário de contribuição. 18 18

19

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS INOVAÇÃO IMPORTANTE

CLT, Art.876, parágrafo único redação dada pela Lei /2007 “Serão executadas ex-officio as contribuições sociais devidas em decorrência de decisão proferida pelos Juízes e Tribunais do Trabalho, resultantes de condenação ou homologação de acordo, inclusive sobre os salários pagos durante o período contratual reconhecido”. 19 19

20

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

PARCELAS DECORRENTES DE DECLARAÇÃO DE RELAÇÃO DE EMPREGO A Justiça do Trabalho também pode executar as parcelas previdenciária das decisões meramente declaratórias de vínculo de emprego. 20 20

21

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS QUESTÃO

AVERBAÇÃO DO TEMPO DE SERVIÇO DECLARADO PELA JUSTIÇA DO TRABALHO NO INSS O texto constitucional não permite Obstrui maior eficácia da jurisdição trabalhista e também maior efetividade social da norma. 21 21

22

INSS. AVERBAÇÃO DO TEMPO DE SERVIÇO. COMPETÊNCIA DA JUSTIÇA DO TRABALHO.

É competente a Justiça do Trabalho para determinar ao INSS o reconhecimento e a averbação de tempo de serviço apurado nos autos de Reclamação Trabalhista, por se tratar de corolário da competência material fixada pela Constituição Federal para executar de ofício as contribuições devidas em razão das sentenças proferidas na Justiça do Trabalho” (PROC RO ª Região - SE - Eliseu Pereira do Nascimento - Desembargador Redator. DJ/SE de 27/09/ (DT - Janeiro/2007 – vol. 150, p. 202). 22 22

")

23

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS PROCEDIMENTO

Lei /2000 (com as alterações da lei /2007) Regulamentou a execução “ex officio” das parcelas previdenciárias incidentes sobre os créditos trabalhistas das sentenças proferidas pela Justiça do Trabalho. 23 23

Regulamentou a execução ex officio das parcelas previdenciárias incidentes sobre os créditos trabalhistas das sentenças proferidas pela Justiça do Trabalho")

24

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

TÍTULOS JUDICIAIS QUE ORIGINAM A EXECUÇÃO DE OFÍCIO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS CASO 1. TERMOS DE CONCILIAÇÃO HOMOLOGADOS NA JUSTIÇA DO TRABALHO (ARTIGO 831, DA CLT) CONTENTO PARCELAS OBJETO DE INCIDÊNCIA DE INSS. 24 24

CONTENTO PARCELAS OBJETO DE INCIDÊNCIA DE INSS")

25

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

TÍTULOS JUDICIAIS QUE ORIGINAM A EXECUÇÃO DE OFÍCIO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS Nesse caso: O INSS poderá recorrer das decisões homologatórias de acordo quanto à natureza das parcelas do acordo fixadas pelas partes, mesmo que seja apenas para trabalho autônomo. 25 25

26

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS CLT, Art.832, § 4º

redação dada pela Lei /07 REGRA A União será intimada das decisões homologatórias de acordos que contenham parcela indenizatória, na forma do art. 20 da Lei nº /2004, facultada a interposição de recurso relativo aos tributos que lhe forem devidos. 26 26

27

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS CLT, Art.832, § 7º

redação dada pela Lei /2007, EXCEÇÃO O Ministro de Estado da Fazenda poderá, mediante ato fundamentado, dispensar a manifestação da União nas decisões homologatórias de acordos em que o montante da parcela indenizatória envolvida ocasionar perda de escala decorrente da atuação do órgão jurídico. 27 27

28

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS CLT, Art.832, § 7º

redação dada pela Lei /2007, EXCEÇÃO Portaria 176 do MF. Limite de R$ ,00 para notificação do INSS. Atenção: Não dispensa liquidação e liquidação. 28 28

29

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS ACORDO ANTES DA SENTENÇA.

29 29

30

CONTRIBUIÇÕES PREVIDENCIÁRIAS. ACORDO REALIZADO ANTES DA SENTENÇA

CONTRIBUIÇÕES PREVIDENCIÁRIAS. ACORDO REALIZADO ANTES DA SENTENÇA. INEXISTÊNCIA DE COISA JULGADA. AUSÊNCIA DE OFENSA A DIREITOS DE TERCEIRO. Considerando que esta Justiça Especializada prima pela conciliação entre as partes e que antes da prolação da sentença não há reconhecimento de direito a qualquer das partes envolvidas no litígio, menos ainda a terceiros, o acordo realizado entre as partes deve ser respeitado. ... 30 30

31

... Discriminadas as verbas abrangidas pelo acordo e tendo as mesmas natureza indenizatória, não há que se falar em recolhimento de contribuição previdenciária sobre o valor total acordado. Recurso improvido. TRT/SP RO - Ac. 12ªT Rel. SONIA MARIA PRINCE FRANZINI - DOE 11/04/2008 31 31

32

RECURSO ORDINÁRIO. ACORDO

RECURSO ORDINÁRIO. ACORDO. AUSÊNCIA DE DISCRIMINAÇÃO DAS VERBAS DE NATUREZA SALARIAL. Não há que se falar em obrigatoriedade de se respeitar os pedidos elencados que o segundo reclamado na inicial, porquanto o acordo fora firmado antes da sentença e ante a ausência de coisa julgada. A composição amigável põe fim à lide e, não havendo coisa julgada, as partes possuem autonomia para a conciliação quanto aos valores e natureza jurídica das verbas. 32 32

33

Somando-se a isso, inexiste preceito legal obrigando que a transação judicial observe os pedidos elencados na peça inaugural. As partes possuem inteira liberdade para efetivarem composição amigável, na qual há concessões mútuas, sendo a finalidade essencial da Justiça do Trabalho a conciliação. TRT/SP RO - Ac. 12ªT Rel. MARCELO FREIRE GONÇALVES - DOE 11/04/2008 33 33

34

CONTRIBUIÇÃO PREVIDENCIÁRIA.

O acordo a título indenizatório (indenização por perdas e danos), sem reconhecimento do vínculo empregatício ou de qualquer relação de trabalho, não é fato gerador da contribuição previdenciária. TRT/SP RS - Ac. 12ªT Rel. ADALBERTO MARTINS - DOE 11/04/2008 34 34

, sem reconhecimento do vínculo empregatício ou de qualquer relação de trabalho, não é fato gerador da contribuição previdenciária. TRT/SP RS - Ac. 12ªT Rel. ADALBERTO MARTINS - DOE 11/04/")

35

ACORDO. CONTRIBUIÇÃO PREVIDENCIÁRIA. RECURSO DO INSS.

De acordo com interpretação sistemática da legislação processual trabalhista, o art. 832, §4º da CLT, indica que é o Recurso Ordinário o meio de impugnação de decisões homologatórias de acordo, no ponto em que se pretende escapar ao recolhimento das contribuições previdenciárias. Agravo de instrumento a que se dá provimento. TRT/SP AI- Rel. EDUARDO DE AZEVEDO SILVA - DOE 11/04/2008 35 35

36

Recurso do INSS INSTITUTO NACIONAL DO SEGURO SOCIAL. RECURSO ORDINÁRIO INTERPOSTO CONTRA DECISÃO HOMOLOGATÓRIA DO ACORDO QUE CONSIDEROU A NATUREZA INDENIZATÓRIA DAS VERBAS OBJETO DA AVENÇA. POSSIBILIDADE. Nada impede que as partes discriminem o pagamento das verbas objeto do acordo como de natureza indenizatória, ainda que haja, também, pedidos formulados na inicial de natureza ... 36 36

37

... salarial, pois o acordo consiste em concessões recíprocas das partes, sobre matéria de existência controvertida, para colocar fim à demanda, podendo as partes livremente dispor sobre quais são as verbas objeto da avença. Recurso a que se nega provimento. TRT/SP RO - Ac. 12ªT Rel. VANIA PARANHOS - DOE 11/04/2008 37 37

38

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS POLÊMICA

ACORDO, NA EXECUÇÃO, APÓS O TRÂNSITO EM JULGADO DA DECISÃO As partes não poderão alterar na natureza jurídica das parcelas, pois a parcela previdenciária que índice sobre tais verbas não pertence às partes do processo, não estando mais sobre a livre disposição destas por meio da transação. 38 38

39

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS CLT, Art.832, § 6º

redação dada pela Lei /07 PACIFICOU A QUESTÃO O acordo celebrado após o trânsito em julgado da sentença ou após a elaboração dos cálculos de liquidação de sentença não prejudicará os créditos da União; -Há entendimento de que antes do trânsito o Juiz pode interferir na fixação das parcelas. 39 39

40

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

TÍTULOS JUDICIAIS QUE ORIGINAM A EXECUÇÃO DE OFÍCIO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS CASO 2. SENTENÇA TRABALHISTA TRANSITADA EM JULGADO, CONTENDO PARCELAS OBJETO DE INCIDÊNCIA DE INSS. 40 40

41

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

EXIGE-SE INDICAR NATUREZA JURÍDICA CLT, Art.832, § 3º As decisões cognitivas ou homologatórias deverão sempre indicar a natureza jurídica das parcelas constantes da condenação ou acordo homologado, inclusive o limite de responsabilidade de cada parte pelo recolhimento da contribuição previdenciária se for o caso. 41 41

42

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

PARCELAS DE NATUREZA SALARIAL A contribuição previdenciária incide sobre as parcelas de natureza salarial. 42 42

43

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

PARCELAS DE NATUREZA SALARIAL QUESTÃO O QUE É SALÁRIO PARA EFEITOS LEGAIS REVIDENCIÁRIOS? 43 43

44

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS SALÁRIO

Salário é a contraprestação devida ao empregado paga diretamente pelo empregador em razão da prestação de serviços. 44 44

45

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS EQUIPARA-SE A SALÁRIO

CLT, Art. 457 “compreendem-se na remuneração do empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, as gorjetas que receber”. 45 45

46

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS DEFINIÇÃO

José Martins Catharino Salário é contraprestação devida a quem põe seu esforço pessoal à disposição de outrem em virtude do vínculo jurídico de trabalho, contratual ou instituído. CATHARINO, José Martins. Tratado Jurídico do Salário. São Paulo: LTr, 1997, p. 90. 46 46

47

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS SALÁRIO-CONTRIBUIÇÃO

Lei 8.212/91, Art.28 As verbas objeto de incidência da contribuição previdenciária são previstas no artigo 28, da Lei 8.212/91 (salário-contribuição), não se aplicando o conceito de salário previsto na Consolidação das Leis do Trabalho (Princípio da especialidade: os créditos pertencem ao INSS e não ao trabalhador) 47 47

, não se aplicando o conceito de salário previsto na Consolidação das Leis do Trabalho. (Princípio da especialidade: os créditos pertencem ao INSS e não ao trabalhador)")

48

SALÁRIO-CONTRIBUIÇÃO - CONCEITO

É a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa (Redação dada pela Lei n° 9.528, de ). 48 48

")

49

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS HIPOTESE

SENTENÇA QUE NÃO FIXA PARCELAS Se a sentença não fixar as parcelas objeto de incidência previdenciária, bem como a responsabilidade das partes, o Juiz na execução poderá fazê-lo, pois se trata de matéria de ordem pública, não havendo preclusão. 49 49

50

julgada somente poderá ser caracterizada na

TST SÚMULA 401 AÇÃO RESCISÓRIA. DESCONTOS LEGAIS. FASE DE EXECUÇÃO. SENTENÇA EXEQÜENDA OMISSA. INEXISTÊNCIA DE OFENSA À COISA JULGADA. Os descontos previdenciários e fiscais devem ser efetuados pelo juízo executório, ainda que a sentença exeqüenda tenha sido omissa sobre a questão, dado o cará- ter de ordem pública ostentado pela norma que os disciplina. A ofensa à coisa julgada somente poderá ser caracterizada na 50 50

51

TST SÚMULA 401 ... hipótese de o título exeqüendo, expressamente, afastar a dedução dos valores a título de imposto de renda e de contribuição previdenciária. (ex-OJ nº 81 da SBDI-2 - inserida em ). 51 51

")

52

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS HIPOTESE SENTENÇA ILÍQUIDA

A forma de liquidação do crédito da previdenciário está prevista no CLT, Art.879 52 52

53

(Redação dada pela Lei nº 2.244/54).

CLT, Art.879 Sendo a sentença ilíquida ordenar-se-á, previamente, a sua liquidação, que poderá ser feita por cálculo, por arbitramento ou por artigos. (Redação dada pela Lei nº 2.244/54). § 1º Na liquidação, não se poderá modificar, ou inovar, a sentença liquidanda, nem discutir matéria pertinente à causa principal. § 1o-A. A liquidação abrangerá, também, o cálculo das contribuições previdenciárias devidas. (Acrescentado pela Lei nº /00 – DOU ). 53 53

. § 1º Na liquidação, não se poderá modificar, ou inovar, a sentença liquidanda, nem discutir matéria pertinente à causa principal. § 1o-A. A liquidação abrangerá, também, o cálculo das contribuições previdenciárias devidas. (Acrescentado pela Lei nº /00 – DOU )")

54

§ 1o-B. As partes deverão ser previamente intimadas para a apresentação do cálculo de liquidação, inclusive da contribuição previdenciária incidente. (Acrescentado pela Lei nº /00 – DOU ). § 2º Elaborada a conta e tornada líquida, o Juiz poderá abrir às partes prazo sucessivo de 10 (dez) dias para impugnação fundamentada com a indicação dos itens e valores objeto da discordância, sob pena de preclusão. 54 54

dias para impugnação fundamentada com a indicação dos itens e valores objeto da discordância, sob pena de preclusão")

55

§ 3º Elaborada a conta pela parte ou pelos órgãos auxiliares da Justiça do Trabalho, o juiz procederá à intimação da União para manifestação, no prazo de 10 (dez) dias, sob pena de preclusão. (Redação dada pela Lei nº /07 – DOU § 4o A atualização do crédito devido à Previdência Social observará os critérios estabelecidos na legislação previdenciária. (Acrescentado pela Lei nº /00 – DOU ). 55 55

")

56

§ 5º O Ministro de Estado da Fazenda poderá, mediante ato fundamentado, dispensar a manifestação da União quando o valor total das verbas que integram o salário-de-contribuição, na forma do art. 28 da Lei nº 8.212, de 24 de julho de 1991, ocasionar perda de escala decorrente da atuação do órgão jurídico. (Acrescido pela Lei nº /07 – DOU 56 56

57

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

DOIS PROCEDIMENTOS ALTERNATIVOS PARA LIQUIDAÇÃO POR CÁLCULOS CLT, Art. 879, § 2º 57 57

58

Lembrete: A impugnação não deve ser genérica.

CLT, Art. 879, § 2º a)apresentados os cálculos pelo reclamante, intimar o reclamado para impugná-los em 10 dias sob pena de preclusão. Posteriormente à impugnação ou não há havendo, o juiz do trabalho homologará a conta de liquidação Lembrete: A impugnação não deve ser genérica. 58 58

apresentados os cálculos pelo reclamante, intimar o reclamado para impugná-los em 10 dias sob pena de preclusão. Posteriormente à impugnação ou não há havendo, o juiz do trabalho homologará a conta de liquidação. Lembrete: A impugnação não deve ser genérica")

59

CLT, Art. 879, § 2º b) apresentados os cálculos pelo reclamante, o juiz do trabalho os homologará, determinando a citação do reclamado para pagamento nos termos do artigo 880, da CLT, podendo a conta de liquidação homologada ser discutida nos embargos à execução pelo reclamado e pelo exeqüente na impugnação à sentença de liquidação, nos termos do parágrafo 3º do artigo 884, da CLT. 59 59

apresentados os cálculos pelo reclamante, o juiz do trabalho os homologará, determinando a citação do reclamado para pagamento nos termos do artigo 880, da CLT, podendo a conta de liquidação homologada ser discutida nos embargos à execução pelo reclamado e pelo exeqüente na impugnação à sentença de liquidação, nos termos do parágrafo 3º do artigo 884, da CLT")

60

1. Impugna antes, homologa depois. 2. Homologa antes, embarga depois

CLT, Art. 879, § 2º RESUMO 1. Impugna antes, homologa depois. 2. Homologa antes, embarga depois 60 60

61

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS INTIMAÇÃO DA UNIÃO

CLT, Art. 879, § 3º § 3o Elaborada a conta pela parte ou pelos órgãos auxiliares da Justiça do Trabalho, o juiz procederá à intimação da União para manifestação, no prazo de 10 (dez) dias, sob pena de preclusão. (Redação dada pela Lei nº , de 2007) 61 61

dias, sob pena de preclusão. (Redação dada pela Lei nº , de 2007)")

62

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

CLT, Art. 879, § 3º Aparentemente o Juiz do Trabalho deve, obrigatoriamente, intimar o INSS para impugnar os cálculos, mesmo se permitir a impugnação dos cálculos após a garantia do juízo. 62 62

63

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

CLT, Art. 879, § 3º Essa providência não é obrigatória, pois poderá o magistrado intimar o INSS para impugnar a conta de liquidação após a garantia do juízo, não havendo qualquer prejuízo às partes e também ao INSS (CLT, Art. 794, da CLT). 63 63

")

64

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS INTERPRETAÇÃO CONJUGADA

DO ART. 879, § 3º e § 2º § 2º - Elaborada a conta e tornada líquida, o Juiz poderá abrir às partes prazo sucessivo de 10 (dez) dias para impugnação fundamentada com a indicação dos itens e valores objeto da discordância, sob pena de preclusão. (Incluído pela Lei nº 8.432, ) § 3o Elaborada a conta pela parte ou pelos órgãos auxiliares da Justiça do Trabalho, o juiz procederá à intimação da União para manifestação, no prazo de 10 (dez) dias, sob pena de preclusão. (Redação dada pela Lei nº , de 2007) 64 64

dias para impugnação fundamentada com a indicação dos itens e valores objeto da discordância, sob pena de preclusão. (Incluído pela Lei nº 8.432, ) § 3o Elaborada a conta pela parte ou pelos órgãos auxiliares da Justiça do Trabalho, o juiz procederá à intimação da União para manifestação, no prazo de 10 (dez) dias, sob pena de preclusão. (Redação dada pela Lei nº , de 2007)")

65

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

INTERPRETAÇÃO CONJUGADA DO ART. 879, § 3º e § 2º O Juiz tem a faculdade de estabelecer o momento para a Autarquia Previdenciária se manifestar sobre os cálculos de liquidação. 65 65

66

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS RECOLHIMENTOS

CLT, Art. 889-A, Os recolhimentos das importâncias devidas, referentes às contribuições sociais, serão efetuados nas agências locais da Caixa Econômica Federal ou do Banco do Brasil S.A., por intermédio de documento de arrecadação da Previdência Social, dele se fazendo constar o número do processo. (Redação dada pela Lei nº /00 – DOU ). 66 66

")

67

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS RECOLHIMENTOS

CLT, Art. 889-A, § 1º Concedido parcelamento pela Secretaria da Receita Federal do Brasil, o devedor juntará aos autos a comprovação do ajuste, ficando a execução da contribuição social correspondente suspensa até a quitação de todas as parcelas. 67 67

68

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS RECOLHIMENTOS

CLT, Art. 889-A, § 2º As Varas do Trabalho encaminharão mensalmente à Secretaria da Receita Federal do Brasil informações sobre os recolhimentos efetivados nos autos, salvo se outro prazo for estabelecido em regulamento (– Redação dos §§ 1º e 2º dada pela Lei nº /07 – DOU ). 68 68

")

69

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS PAGAMENTO IMEDIATO AO INSS

FACULDADE DO DEVEDOR CLT, Art, 878-A. Faculta ao devedor o pagamento imediato da parte que entender devida à Previdência Social, sem prejuízo da cobrança de eventuais diferenças encontradas na execução “ex officio”. 69 69

70

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

PROCEDIMENTO/ RITO DA EXECUÇÃO Fixado o valor da quantia devida ao INSS, a execução prosseguirá pelo rito da execução por quantia certa contra devedor solvente (CLT, Art.s 880 e seguintes da CLT) O Juiz do Trabalho DEVE determinar, de ofício, o início da execução. (CLT, Art.878) 70 70

O Juiz do Trabalho DEVE determinar, de ofício, o início da execução. (CLT, Art.878)")

71

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

PROCEDIMENTO/ RITO DA EXECUÇÃO Garantido o juízo, o INSS poderá embargar a execução e também impugnar a decisão de homologação da liquidação. (CLT, Art.884, § 3º). Da decisão preferida nos embargos, o INSS poderá interpor Agravo de Petição. (CLT, Art.897, § 8º) 71 71

. Da decisão preferida nos embargos, o INSS poderá interpor Agravo de Petição. (CLT, Art.897, § 8º)")

72

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS

PRIMAZIA DO CREDOR TRABALHISTA O Juiz deve direcionar a execução a fim de satisfazer o crédito trabalhista e, posteriormente, o crédito previdenciário. 72 72

73

QUESTÕES POLÊMICAS - 1 A União entra com recurso requerendo que o Juiz fixe Verbas Salariais, com base na petição inicial, para que incida recolhimento previdenciário, porque no Acordo as partes estipularam 100% de Verbas indenizatórias e discriminaram as verbas, atendendo ao disposto no § 1º, do art. 43, da Lei 8112/91. 73 73

74

QUESTÕES POLÊMICAS - 1 Porém, a discriminação das verbas indenizatórias atende perfeitamente a inicial, pois as parcelas discriminadas constam da inicial e cabem dentro da colocação. Mas a União não se conforma e acha que o Juiz tem que interferir, a fim de que seja pelo menos uma parte verba salarial. 74 74

75

QUESTÕES POLÊMICAS - 1 Melhor solução:

Não cabe recurso ou manifestação alguma da União, pois a Lei foi perfeitamente cumprida pelas partes e não há omissão do Juízo nos casos em que o acordo está condizente com a petição inicial. 75 75

76

QUESTÕES POLÊMICAS - 2 Apesar do disposto no parágrafo 2º, do art. 43, da Lei 8112/91, de que considera-se ocorrido o fato gerador das contribuições sociais na data da prestação do serviço, (Incluído pela Lei nº /2009), ainda persiste a discussão quanto ao entendimento de que "o Fato Gerador ocorre no momento do pagamento", naqueles casos antigos em que a União que cobrar Juros e Correção Monetária desde a "data da prestação do serviço", ou seja, em casos que ainda não são alcançados pela Lei de 2009. -CÁLCULO MÊS A MÊS 76 76

, ainda persiste a discussão quanto ao entendimento de que o Fato Gerador ocorre no momento do pagamento , naqueles casos antigos em que a União que cobrar Juros e Correção Monetária desde a data da prestação do serviço , ou seja, em casos que ainda não são alcançados pela Lei de CÁLCULO MÊS A MÊS")

77

QUESTÕES POLÊMICAS - 2 Há Juízes que independentemente do que dispôs o citado parágrafo 2º do art. 43, já aplicavam o fato gerador como sendo o mês da prestação do serviço, porém, a Jurisprudência predominante aplicava o "momento do pagamento". 77 77

78

QUESTÕES POLÊMICAS - 2 - Assim, nos casos em que já havia homologação de cálculos previdenciários anteriormente à Lei /99, para a grande maioria, não se aplica o mês da prestação de serviço , mas sim o "momento do pagamento", com a seguinte fundamentação: 78 78

79

"O fato gerador do recolhimento ocorre exatamente no "momento do pagamento", por inteligência e aplicação do disposto nos seguintes dispositivos: na alínea "a", do inciso I, do artigo 195 da Constituição Federal, ao dispor que "a contribuição social do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidirão sobre a folha de salários e demais rendimentos do trabalho pagos ou creditados..." (grifamos); ... 79 79

80

... “no inciso I, do artigo 22 da Lei 8212/91, com redação dada pela Lei 9.876/99; no artigo 43, da mesma Lei 8212/91, com redação dada pela Lei 8620/93; no artigo 276 do Decreto nº 3.048/99 (Regulamento da Previdência Social); no inciso II, do artigo 116, do Código Tributário Nacional e também no artigo 66 da IN-MPS/SRP 03/2005, que “considera como ocorrido o fato gerador quando for paga, devida ou creditada a remuneração ao empregado" (grifamos). 80 80

; no inciso II, do artigo 116, do Código Tributário Nacional e também no artigo 66 da IN-MPS/SRP 03/2005, que considera como ocorrido o fato gerador quando for paga, devida ou creditada a remuneração ao empregado (grifamos)")

81

QUESTÕES POLÊMICAS - 2 Destarte, a obrigação de recolher a contribuição social, a partir do efetivo pagamento da verba reconhecida em sentença, não traduz prejuízo algum ao órgão previdenciário, pois as alíquotas devidas incidirão sempre sobre o valor atualizado, com correção monetária e juros, próprios dos débitos trabalhistas (Lei 8177/91). 81 81

")

82

TRT-2ª Região "Contribuição previdenciária. ...A apuração da contribuição previdenciária considera a identificação do fato gerador. Não há fato gerador sem o pagamento dos títulos previstos na coisa julgada material... - (Acórdão nº Proc - 6ª Turma - Rel. Rafael E. Pugliese Ribeiro)". 82 82

")

83

QUESTÕES POLÊMICAS - 3 A UNIÃO pretende o Recolhimento sobre o que foi pago por fora, mas a sentença nada dispôs nesse sentido. 83 83

84

A jurisprudência se divide.

QUESTÕES POLÊMICAS - 3 Soluções possíveis: A jurisprudência se divide. Alguns juízes mandam recolher sobre o "salário pago por fora também", outros não. 84 84

85

QUESTÕES POLÊMICAS - 3 Nossa solução:

Não há como se amparar a pretensão da União, considerando-se que o parágrafo único do artigo 876 da CLT dispõe apenas quanto aos “salários pagos durante o período contratual reconhecido”, não abarcando a hipótese de “pagamentos efetuados por fora”. 85 85

86

QUESTÕES POLÊMICAS - 4 Parte dos Juízes entendem que tem que ficar determinando que se recolha a Contribuição Previdenciária, quando decorrente de acordo homologado após a sentença transitada em julgado, pela proporcionalidade das verbas salariais deferidas em sentença. 86 86

87

QUESTÕES POLÊMICAS - 4 SOLUÇÃO

O parágrafo 6º, do art. 832, da CLT, é taxativo em determinar que se respeite o que está na sentença literalmente, mas não por proporcionalidade. É adequado entender que o que for verba salarial objeto da condenação (transitada em julgado), é base de cálculo para a Contribuição Previdenciária. Caso contrário, não será pago. 87 87

, é base de cálculo para a Contribuição Previdenciária. Caso contrário, não será pago")

88

EXECUÇÃO DAS CONTRIBUIÇÕES PREVIDENCIÁRIAS OUTRAS QUESTÕES

JURISPRUDÊNCIA CONSOLIDADA 88 88

89

OJ-SDI1-363 DESCONTOS PREVIDENCIÁRIOS E FISCAIS

OJ-SDI1-363 DESCONTOS PREVIDENCIÁRIOS E FISCAIS. CONDENAÇÃO DO EMPREGADOR EM RAZÃO DO INADIMPLEMENTO DE VERBAS REMUNERATÓRIAS. RESPONSABILIDADE DO EMPREGADO PELO PAGAMENTO. ABRANGÊNCIA (DJ 20, 21 e ) A responsabilidade pelo recolhimento das contri-buições social e fiscal, resultante de condenação judicial referente a verbas remuneratórias, é do empregador e incide sobre o total da condenação. Contudo, a culpa do empregador pelo inadimple-mento das verbas remuneratórias não exime a responsabilidade do empregado pelos pagamentos do imposto de renda devido e da contribuição previdenciária que recaia sobre sua quota-parte. 89 89

A responsabilidade pelo recolhimento das contri-buições social e fiscal, resultante de condenação judicial referente a verbas remuneratórias, é do empregador e incide sobre o total da condenação. Contudo, a culpa do empregador pelo inadimple-mento das verbas remuneratórias não exime a responsabilidade do empregado pelos pagamentos do imposto de renda devido e da contribuição previdenciária que recaia sobre sua quota-parte")

90

OJ-SDI1-368 DESCONTOS PREVIDENCIÁRIOS. ACORDO HOMOLOGADO EM JUÍZO

OJ-SDI1-368 DESCONTOS PREVIDENCIÁRIOS. ACORDO HOMOLOGADO EM JUÍZO. INEXISTÊNCIA DE VÍNCULO EMPREGATÍCIO. PARCELAS INDENIZATÓRIAS. AUSÊNCIA DE DISCRIMINAÇÃO. INCIDÊNCIA SOBRE O VALOR TOTAL (DEJT divulgado em 03, 04 e ) É devida a incidência das contribuições para a Previdência Social sobre o valor total do acordo homologado em juízo, independentemente do reconhecimento de vínculo de emprego, desde que não haja discriminação das parcelas sujeitas à incidência da contribuição previdenciária, conforme parágrafo único do art. 43 da Lei nº 8.212, de , e do art. 195, I, “a”, da CF/1988. 90 90

É devida a incidência das contribuições para a Previdência Social sobre o valor total do acordo homologado em juízo, independentemente do reconhecimento de vínculo de emprego, desde que não haja discriminação das parcelas sujeitas à incidência da contribuição previdenciária, conforme parágrafo único do art. 43 da Lei nº 8.212, de , e do art. 195, I, a , da CF/")

91

BIBLIOGRAFIA ■ Mauro SCHIAVI- Manual de Direito Processual do Trabalho - 4ª Edição São Paulo. LTR, 2011 ■ Renato SARAIVA- Curso de Direito Processual do Trabalho – São Paulo: Método ■ Manoel Antonio TEIXEIRA FILHO - Execução no Processo do Trabalho – 4ª ed. – São Paulo – LTr 1993 ■ Francisco Antonio OLIVEIRA – Execução na Justiça do Trabalho – São Paulo, RT, ■ Revista LTr – São Paulo 91 91

92

ESCOLA SUPERIOR DA ADVOCACIA ESPECIALIZAÇÃO EM DIREITO DO TRABALHO

OABSP/ ESA Central EXPROPRIAÇÃO Aula 8 Apresentação de Gabriel Lopes Coutinho Filho Disponível em Outono/2011 – 27/04 92

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")