Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DIREITO SOCIETÁRIO E TÍTULOS DE CRÉDITO

Disciplina: Direito dos Transportes FATEC - Carapicuíba

2

Direito Societário Direito Societário Sociedades não-personificadas:

Artigo 981 do CC: “Celebram contrato de sociedade as pessoas que reciprocamente se obrigam a contribuir, com bens ou serviços, para o exercício de atividade econômica e a partilha, entre si, dos resultados.” Sociedades não-personificadas: - Sociedade em comum: Também denominada sociedade irregular, é aquela que não registrou seus atos constitutivos no órgão competente. Todos os sócios respondem solidária e ilimitadamente pelas obrigações sociais.

3

Direito Societário - Sociedade em Conta de Participação:

É aquela constituída sem qualquer formalidade ou registro. Possui duas categorias de sócios: ostensivo, é aquele que exerce a atividade objeto em seu próprio nome perante terceiros, respondendo por todas as obrigações sociais direta e ilimitadamente; participante ou oculto, não existe perante terceiros e não tem qualquer responsabilidade nesse sentido. Sua obrigação é exclusivamente com o sócio ostensivo. O contrato pode ser registrado no Registro de Títulos e Documentos, mas não adquirirá personalidade jurídica.

4

Direito Societário Sociedades personificadas:

São aquelas devidamente inscritas no Registro Competente, adquirindo personalidade jurídica e, portanto, direitos e obrigações próprias. Podem ser: Sociedade Empresária: É a pessoa jurídica de direito privado que exerce, de forma organizada, atividade empresarial, ou seja, conjuga os fatores de produção com o objetivo de auferir lucro. Deve ser inscrita na Junta Comercial. Sociedade Simples: É a pessoa jurídica de direito privado que exerce profissão intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, mas sem a organização e a conjugação de fatores de produção, como ocorre com a sociedade empresária. Deve ser inscrita no Registro Civil de Pessoas Jurídicas.

5

Direito Societário Classificação _ Quanto à responsabilidade dos sócios: Será sempre subsidiária, ou seja, os sócios só podem ser eventualmente responsabilizados pelas obrigações sociais depois de exauridos todos os bens da sociedade. Dessa forma, as sociedades podem ser: - limitadas: a responsabilidade dos sócios é limitada ao montante do capital social subscrito e não integralizado. (S/A _ entre os sócios a responsabilidade não é solidária; e LTDA _ entre os sócios a responsabilidade é solidária.) - ilimitadas: sócios assumem responsabilidade solidária, entre eles, e ilimitada pelas obrigações sociais. (N/C). - mistas: parte dos sócios tem responsabilidade limitada, enquanto outros, ilimitada. (C/S _ apresenta os sócios comanditados e os sócios comanditários; C/A _ apresenta os diretores ou gerentes e acionistas).

- ilimitadas: sócios assumem responsabilidade solidária, entre eles, e ilimitada pelas obrigações sociais. (N/C). - mistas: parte dos sócios tem responsabilidade limitada, enquanto outros, ilimitada. (C/S _ apresenta os sócios comanditados e os sócios comanditários; C/A _ apresenta os diretores ou gerentes e acionistas).")

6

Direito Societário Microempresário e Empresário de Pequeno Porte

A CF, em seu artigo 179, estabelece que o Poder Público dispensará tratamento diferenciado às microempresas e empresas de pequeno porte no sentido de simplificar o atendimento às obrigações administrativas, tributárias previdenciárias e creditícias, podendo a lei reduzir ou eliminar tais obrigações.Para tanto, editou-se a Lei Complementar nº 123/2006 que define: Microempresa: pessoa jurídica ou empresário individual cuja receita bruta anual não ultrapasse R$ ,00. Empresa de pequeno porte: pessoa jurídica ou empresário individual cuja receita bruta anual entre R$ ,00 e R$ ,00. A Lei Complementar nº 123/06 criou o SIMPLES NACIONAL (Sistema Integrado de Pagamento de Impostos e Contribuições de ME e EPP). Trata-se de regime tributário simplificado ao qual podem aderir os ME e EPP.

. Trata-se de regime tributário simplificado ao qual podem aderir os ME e EPP.")

7

Direito Societário Teoria da Desconsideração da Personalidade Jurídica: A personalidade jurídica da sociedade, em regra, não se confunde com a dos sócios que a integram. Ocorre que, quando sua autonomia patrimonial servir para acobertar práticas fraudulentas dos sócios, tal personalidade poderá ser desconsiderada, atingindo-se pessoal, direta e ilimitadamente o autor da fraude.

8

Direito Societário Modificação na Estrutura da Sociedade

Transformação: é a operação pela qual a sociedade passa de um tipo para o outro, independente de dissolução ou liquidação. Deve haver o consentimento de todos os sócios, salvo se houver estipulação contratual ou estatutária em contrário. Incorporação: ocorre quando uma ou mais sociedades são absorvidas por outra, que lhes sucede nos direitos e obrigações. A incorporada é extinta pela transmissão total de seu patrimônio, permanecendo a incorporadora. Os sócios da incorporada passam a participar diretamente da incorporadora.

9

Direito Societário Fusão: união de duas ou mais sociedades que se extinguem, gerando uma nova. Cisão: caracteriza-se pelo desdobramento de sociedade em, pelo menos, duas novas que a sucedem ou pela transferência de parcela do patrimônio de uma sociedade a outro, ou outras já existentes.

10

Títulos de crédito São documentos representativos de obrigações pecuniárias. Não se confundem com a própria obrigação, mas a representam. Existem diferentes instrumentos jurídicos que a podem representar! Ex.: declaração, sentença judicial, contrato. Atributos dos títulos de crédito: Há duas especificidades que beneficiam aquele que é credor por um título de crédito: Negociabilidade e executividade.

11

Atributos dos títulos de crédito

Negociabilidade: Facilidade de circulação do crédito; Informalidade; Ajuda financeira; Capital de giro. Aquele que emite um título de crédito não está fazendo promessa de pagamento dirigida exclusivamente ao beneficiário original, mas a pessoa indeterminada! Para quem, na data do vencimento, esteja com a posse do título! Executividade: Maior eficiência na cobrança (célere). Representam maior liquidez e certeza. Exemplo: Credor de valor relativo a indenização, representado por título de crédito: 1. Poderá, antes do vencimento, valer-se dele para o seu giro econômico; 2. Na hipótese de inadimplemento, possibilita a execução imediata.

. Representam maior liquidez e certeza. Exemplo: Credor de valor relativo a indenização, representado por título de crédito: 1. Poderá, antes do vencimento, valer-se dele para o seu giro econômico; 2. Na hipótese de inadimplemento, possibilita a execução imediata.")

12

Atributos dos títulos de crédito

São instrumentos de circulação de riqueza na sociedade! O conjunto das normas que regem os títulos de crédito recebe o nome de direito cambiário ou cambial. Artigo 887, do Código Civil: “O título de crédito, documento necessário ao exercício do direito literal e autônomo nele contido, somente produz efeito quando preencha os requisitos da lei.” Deste conceito são extraídos os princípios basilares dos títulos de crédito: 1. Princípio da cartularidade; 2. Princípio da literalidade; 3. Princípio da autonomia.

13

Princípios basilares dos títulos de crédito

1. Princípio da Cartularidade: É necessária a existência da cártula. Não basta ser credor, é necessário ter posse; Presume-se quitada a obrigação se o devedor estiver na posse do título! Ex.: Impossibilidade de execução judicial com cópia xerográfica do título. 2. Princípio da Literalidade: O título de crédito é um documento escrito e em sua análise somente se levará em consideração aquilo que estiver nele expressamente consignado. O que não se encontra expressamente consignado no título de crédito, não produz conseqüências na disciplina das relações jurídico-cambiais. *Exemplo.

14

Princípios basilares dos títulos de crédito

3. Princípio da autonomia: Independência das relações cambiárias. É relevante para a circulação do título. As obrigações representadas por um mesmo título de crédito são autônomas entre si. Exemplo. Conclusão: O terceiro de boa-fé não pode ser surpreendido por oposição concernente a relação jurídica de que não foi parte. O título chega as suas mãos purificado de qualquer exceção pessoal entre devedor e credor originário.

15

Princípios basilares dos títulos de crédito

Estes princípios não são produtos do engenho do legislador e dos juristas, mas decorrem de um longo processo histórico, que os comerciantes vêm desenvolvendo e aprimorando. Neste sentido, entende-se como um determinado empresário credor pode receber, com segurança, em pagamento por parte de seu devedor, um título de crédito de que este seja o titular, de responsabilidade de um terceiro desconhecido.

16

Endosso É a transferência do crédito representado no título, bem como de sua posse. O alienante do crédito é o endossante ou endossador e o adquirente, o endossatário. São efeitos do endosso: i) a transferência da titularidade do crédito do endossante para o endossatário; ii) a garantia do pagamento pontual, na medida em que o endossante responde pelo pagamento do título, na qualidade de coobrigado.

a transferência da titularidade do crédito do endossante para o endossatário; ii) a garantia do pagamento pontual, na medida em que o endossante responde pelo pagamento do título, na qualidade de coobrigado.")

17

Endosso Espécies: Em preto: aquele em que o endossante identifica quem é o endossatário. Em branco: aquele em que o endossante não identifica o endossatário, ficando o título ao portador, cabendo a este o novo endosso em preto ou em branco. Poderá ainda o endossatário transferir o título por mera tradição, hipótese em que, não estará coobrigado ao seu pagamento.

18

Aval É a garantia, total ou parcial, do pagamento do título.

O avalista responde da mesma forma que o avalizado. Não há benefício de ordem! O aval pode ser firmado com a simples assinatura no verso ou anverso do título, identificando ou não o avalizado (em preto ou em branco). Se não houver identificação do avalizado presume-se ser o devedor principal.

. Se não houver identificação do avalizado presume-se ser o devedor principal.")

19

Aval O avalista, pagando o título, fica sub-rogado nos direitos ali contidos, podendo cobrá-lo tanto do avalizado como dos demais coobrigados. O aval deve ser dado antes do vencimento do título, se feito depois tem caráter de fiança. A fiança se difere do aval, na seguinte medida: * Não é garantia cambial; * A obrigação do fiador é acessória; * Há benefício de ordem.

20

Nota promissória É uma promessa de pagamento feita pelo sacador (emitente) ao sacado (beneficiário) comprometendo-se a pagar determinado valor em certa data. O subscritor (sacador) da nota é o seu devedor principal, sendo o protesto, no caso de cobrança, facultativo. O vencimento do título será à vista ou a dia certo.

ao sacado (beneficiário) comprometendo-se a pagar determinado valor em certa data. O subscritor (sacador) da nota é o seu devedor principal, sendo o protesto, no caso de cobrança, facultativo. O vencimento do título será à vista ou a dia certo.")

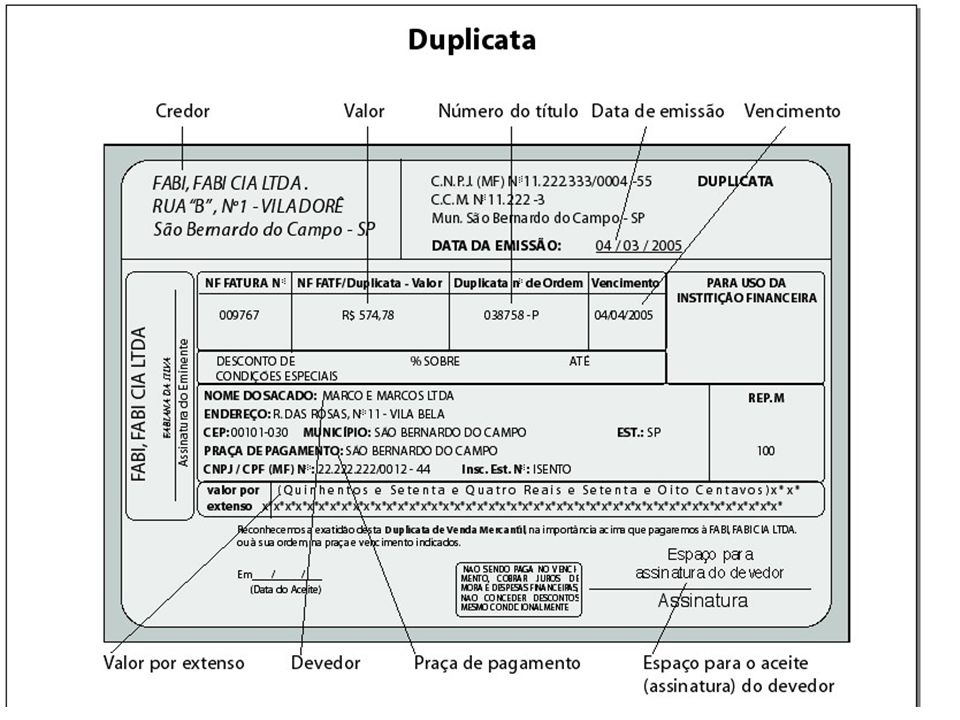

22

Duplicata A duplicata é ordem de pagamento emitida em razão de causa prevista em Lei, qual seja: a compra e venda de mercadorias ou ainda, a prestação de serviços. Assim, são duas as espécies de duplicata: i) duplicata mercantil; ii) duplicata de serviços. É regulada pela Lei nº 5.474/68.

duplicata mercantil; ii) duplicata de serviços. É regulada pela Lei nº 5.474/68.")

23

Duplicata mercantil É título de crédito representativo de contrato de compra e venda mercantil. Firmado o contrato de compra e venda mercantil entre vendedor e comprador, àquele cabe a obrigação de emitir fatura ou nota fiscal-fatura, discriminando as mercadorias vendidas, em natureza, preço e quantidade. Sendo a venda a prazo, ou seja, pagamento em prazo não inferior a 30 dias da data da entrega ou despacho da mercadoria, o vendedor poderá emitir título de crédito representativo do contrato firmado, é a duplicata. O protesto deve ser efetuado na praça de pagamento constante da duplicata ou no domicílio do sacado, no prazo de 30 dias a contar de seu vencimento, para conservação do direito contra os coobrigados.

25

Duplicata de prestação de serviço

Além da duplicata mercantil, a lei das Duplicatas prevê ainda a possibilidade de emissão de duplicata de prestação de serviços, que pode ser sacada por empresário individual, sociedade, fundações, sociedade simples, profissionais liberais e prestadores de serviço de natureza eventual. Obedece às mesmas normas relativas à duplicata mercantil. A fatura discriminará a natureza dos serviços prestados e o seu valor.

26

Cheque É uma ordem de pagamento à vista, emitida pelo sacador contra o banco, determinando o pagamento de certa quantia, com base em provisão de fundos depositados pelo emitente ou crédito concedido pelo banco. O banco não tem qualquer obrigação cambial, não respondendo pela satisfação do crédito. É regulado pela Lei nº 7.357/85.

27

Cheque

28

Cheque O cheque deve ser apresentado a pagamento:

em 30 dias da emissão, se for da mesma praça; em 60 dias da emissão, se for de praça distinta. Obs.: O credor que não observar o prazo perde o direito de execução contra os coobrigados;

29

Cheque Modalidades: Cheque visado: é aquele em que o banco emite declaração de suficiência de fundos a pedido do emitente. Este cheque será sempre nominativo, e terá essa garantia durante o prazo de sua apresentação; Cheque administrativo: é o cheque nominativo emitido pelo banco contra um de seus estabelecimentos. Há garantia na satisfação do crédito, já que o devedor é o próprio banco.

30

Cheque Cheque cruzado: é aquele em que se permite identificar a pessoa em favor de quem o título foi liquidado. Somente pode ser pago a um banco. Deve ser cruzado com dois traços transversais, com indicação ou não do beneficiário (em preto ou em branco); Cheque para se levar em conta: têm a mesma função do cheque cruzado, ou seja, identificar o beneficiário. Dessa forma, o banco somente poderá pagar o referido cheque mediante depósito na conta corrente do favorecido. Não é permitida a transferência e a liquidação em dinheiro.

; Cheque para se levar em conta: têm a mesma função do cheque cruzado, ou seja, identificar o beneficiário. Dessa forma, o banco somente poderá pagar o referido cheque mediante depósito na conta corrente do favorecido. Não é permitida a transferência e a liquidação em dinheiro.")

31

Cheque Devolvido o cheque pelo banco, o credor poderá executar o emitente ou seu avalista, independente de protesto, e os coobrigados, mediante lavratura do instrumento de protesto, dentro do prazo de apresentação acima estudado. A execução prescreve: em 6 meses, a partir do término do prazo de apresentação para pagamento.

32

Direito Societário e Títulos de Crédito

Disciplina: Direito dos Transportes Fim

Apresentações semelhantes

: é o documento necessário para o exercício literal e autônomo nele mencionado. O CC apesar de estabelecer.>")

>")