Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONSULTORIA EM GESTÃO DE PATRIMÔNIO PÚBLICO Versão 1.1 Setembro 2015

2

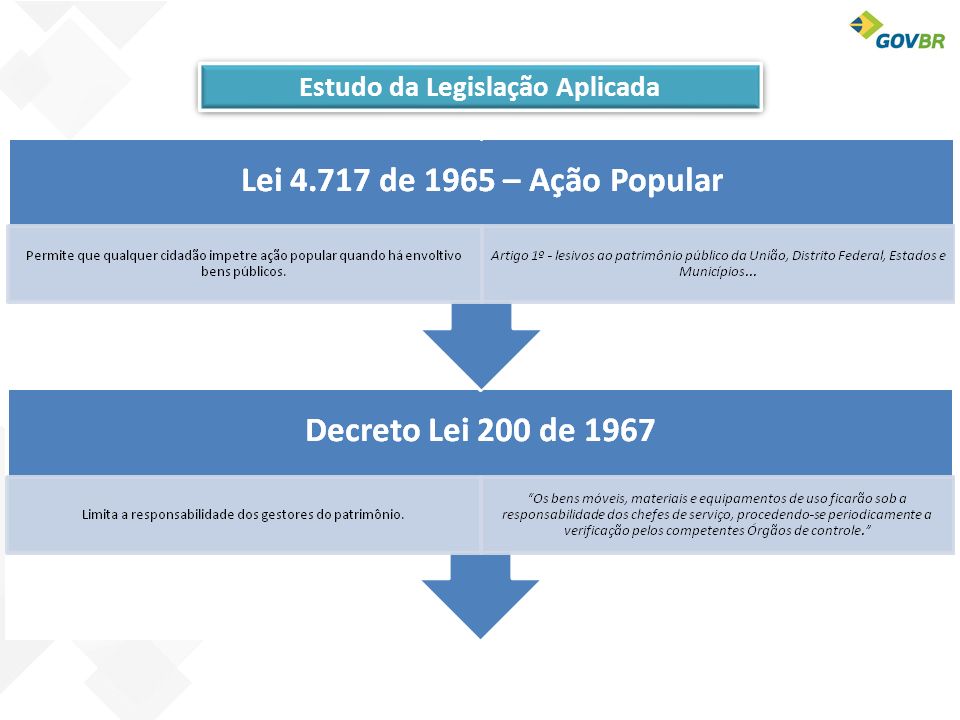

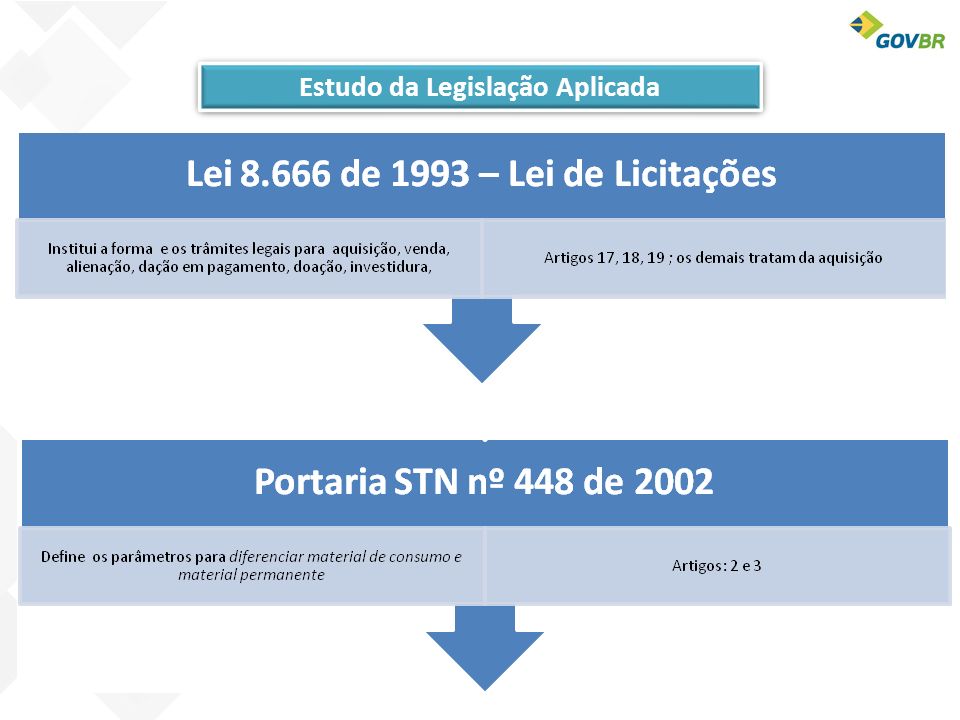

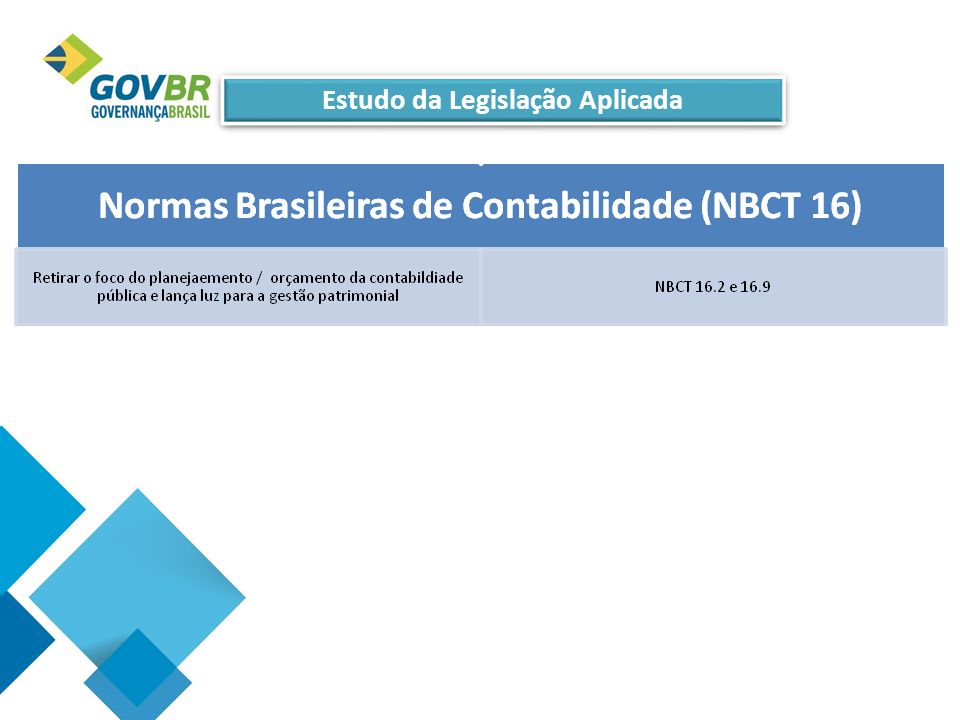

Estudo da Legislação Aplicada

7

Importância do Setor de Patrimônio nos municípios

8

Estudo contábil do patrimônio Momento de Decisão: Deve-se ativar o bem ou não?

9

Patrimônio Público: NBCT 16.2 – Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. Estudo contábil do patrimônio

10

Patrimônio Público: Principais Mudanças: Incorporação dos ativos Intangíveis CPC04: Ativo intangível é um ativo não monetário identificável sem substância física. NBCASP: Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção. Estudo contábil do patrimônio

11

Patrimônio Público: Principais Mudanças: Ativação dos bens de uso comum do povo A norma contábil diz que os bens de uso comum que absorveram ou absorvem recursos públicos, ou aqueles eventualmente recebidos em doação, devem ser incluídos no ativo não circulante da entidade responsável pela sua administração ou controle. A norma diz ainda que “a mensuração dos bens de uso comum será efetuada, sempre que possível, ao valor de aquisição ou o valor de produção e construção.” Exemplos: Viadutos, Ruas, Praças, Parques, etc. Estudo contábil do patrimônio

12

Patrimônio Público: Principais Mudanças: Alteração do Valor de Ativação O Ativo é reconhecido inicialmente com base: No valor de aquisição Construção Incluem-se os gastos adicionais ou complementares Produção Estudo contábil do patrimônio

13

Patrimônio Público: Principais Mudanças: Alteração do Valor de Ativação Uma importante mudança que as normas trouxeram é referente ao valor de aquisição ou valor de ativação do bem. Caberá ao contador decidir-se com relação ao valor que será utilizado como base para a ativação do bem, pois a norma diz que: NBCASP: “O Valor de Aquisição é a soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá- lo em condição de uso.” Estudo contábil do patrimônio

14

Patrimônio Público: Principais Mudanças: Alteração do Valor de Ativação Exemplo 1: Um aparelho que Raio-X é adquirido pelo valor de 200.000,00, e tem custos de instalação no valor de 35.000,00, que foram necessários para colocá-lo em condições plenas de funcionamento. Qual o valor da ativação? Estudo contábil do patrimônio

15

Patrimônio Público: Principais Mudanças: Alteração do Valor de Ativação Exemplo 2: Um veículo Kombi zero km é adquirido para o setor de fiscalização. Essa kombi recebeu alguns gastos complementares: Qual o valor da ativação? Estudo contábil do patrimônio

16

Patrimônio Público: Principais Mudanças: Custos Subseqüentes – ativar ou não? A entidade deve reconhecer no valor contábil de um item do ativo imobilizado o custo da reposição de parte desse item quando o custo é incorrido, sempre que houver uma melhoria ou adição complementar significativa no bem e se o custo puder ser mensurado com segurança. Assim, os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado devem ser incorporados ao valor desse ativo quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços. Estudo contábil do patrimônio

17

Patrimônio Público: Principais Mudanças: Custos Subseqüentes – ativar ou não? Exemplo 1: a entidade possui um aparelho de ar-condicionado. Durante a sua vida útil foi necessário efetuar a limpeza e manutenção periódica do mesmo. Nesse caso, os gastos não são ativados. Exemplo 2: a entidade possui um outro aparelho de ar- condicionado. Durante a sua vida útil foi necessário efetuar a troca de seu compressor. Nesse caso, os gastos devem ser ativados, pois houve um aumento da sua vida útil e benefício. Estudo contábil do patrimônio

18

A exaustão é a redução do valor de investimentos necessários à exploração de recursos minerais, florestais e outros recursos naturais esgotáveis ou de exaurimento determinado, bem como do valor de ativos corpóreos utilizados no processo de exploração. Para se entender a técnica da depreciação, é necessário definir alguns conceitos básicos: - Valor Residual – é o valor pelo qual se espera vender um bem no fim de sua vida útil, com razoável segurança, deduzidos os gastos esperados para sua alienação. - Vida Útil – é o período de tempo definido ou estimado tecnicamente, durante o qual se espera retorno de um bem. A depreciação é a redução do valor dos bens pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência. A amortização é a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado. Bens Físicos (corpóreos) Recursos naturais Direitos incorpóreos Estudo contábil do patrimônio

Recursos naturais Direitos incorpóreos Estudo contábil do patrimônio.")

19

NBCT 16.9 Não estão sujeitos ao regime de depreciação: a)bens móveis de natureza cultural, tais como obras de artes, antigüidades, documentos, bens com interesse histórico, bens integrados em coleções, entre outros; b)bens de uso comum que absorveram ou absorvem recursos públicos, considerados tecnicamente, de vida útil indeterminada; c)animais que se destinam à exposição e à preservação; d)terrenos rurais e urbanos. Estudo contábil do patrimônio

20

Métodos de Depreciação: NBCT 16.9 Sem prejuízo da utilização de outros métodos de cálculo dos encargos de depreciação, podem ser adotados: (a) o método das quotas constantes; (b) o método das somas dos dígitos; (c) o método das unidades produzidas. Estudo contábil do patrimônio

21

(a) o método das quotas constantes; Exemplo: um veículo adquirido no dia 07/04/2010 (data do faturamento) Início da operação do bem: 11/04/2010 (entrega do bem) Valor de aquisição: 32.000 Gastos Complementares: 800,00 Valor Residual: 17.000,00 Método - linear - quotas constantes Tipo de bem Veículo Vida útil do bem (anos) Valor de aquisição do bem (a) Gastos complementares (b) Valor bruto contábil (c)=(a+b) Valor residual (d) Valor depreciável (e)=(c-d) Taxa: Valores da Depreciação: MêsDeprec. mensal Deprec. Acum. Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro Saldos: Cálculo: A depreciação do primeiro mês será calculada sobre os dias que ele foi utilizado desde o início da sua operação até o final do mês. 15.800,00 x 20%/360dias x 20dias Valor de R$ 175,56 no mês de abril. Demais meses 15.800,00 x 20% / 12 263,33 438,89 263,33 702,22 263,33 965,56 263,33 1.228,89 263,33 1.492,22 263,33 1.755,56 263,33 2.018,89 263,33 2.282,22 Depreciação acumulada em dezembro Estudo contábil do patrimônio

22

(b) o método das somas dos dígitos; Por este método teremos uma fração cujo denominador é formado pela soma do número de anos de vida útil do bem e o numerador é composto dos anos sucessivos. Exemplo: Um bem tem prazo de vida útil de 5 anos e custo de R$ 3.000,00. Calcular o valor da depreciação anual. Resolução: Inicialmente somamos os algarismos que compõem o número de anos: 1 + 2 + 3 + 4 + 5 = 15. Estudo contábil do patrimônio Assim, a depreciação é calculada como se segue: Ano 1: 5/15 X 3.000 = 1.000 Ano 2: 4/15 X 3.000 = 800 Ano 3: 3/15 X 3.000 = 600 Ano 4: 2/15 X 3.000 = 400 Ano 5: 1/15 X 3.000 = 200

23

(b) o método das somas dos dígitos; Estudo contábil do patrimônio

o método das somas dos dígitos; Estudo contábil do patrimônio")

24

(c) o método das unidades produzidas. Nesse método, o bem é depreciado pela razão entre as unidades produzidas no período e a capacidade de geração do bem (ou unidades produzidas). Para a apuração do método das unidades produzidas, é necessário informar mensalmente o valor da produção (ou quantidade) no mês de referência, visto que esse é utilizado para apuração da taxa de depreciação no mês. Estudo contábil do patrimônio

. Para a apuração do método das unidades produzidas, é necessário informar mensalmente o valor da produção (ou quantidade) no mês de referência, visto que esse é utilizado para apuração da taxa de depreciação no mês. Estudo contábil do patrimônio.")

25

As reavaliações devem ser feitas: a) anualmente, para as contas ou grupo de contas cujos valores de mercado variarem significativamente em relação aos valores anteriormente registrados; b) a cada quatro anos, para as demais contas ou grupos de contas. Reavaliação: Adoção do Valor de Mercado (fair value) quando esse for superior ao valor líquido contábil Redução ao Valor Recuperável: Adoção do Valor de Mercado (fair value) quando esse for inferior ao valor líquido contábil Regras contábeis para a reavaliação / Redução ao Valor Recuperável: -Sempre deve se proceder ao ajuste de todo o grupo contábil para evitar distorções -O laudo de avaliação é obrigatório -Deve-se criar uma comissão de avaliação formada por servidores -Obrigatório: criação de notas explicativas junto ao balanço Estudo contábil do patrimônio

quando esse for superior ao valor líquido contábil Redução ao Valor Recuperável: Adoção do Valor de Mercado (fair value) quando esse for inferior ao valor líquido contábil Regras contábeis para a reavaliação / Redução ao Valor Recuperável: -Sempre deve se proceder ao ajuste de todo o grupo contábil para evitar distorções -O laudo de avaliação é obrigatório -Deve-se criar uma comissão de avaliação formada por servidores -Obrigatório: criação de notas explicativas junto ao balanço Estudo contábil do patrimônio.")

26

Vida útil do Bem: NBCT 16.9 – “o período de tempo definido ou estimado tecnicamente, durante o qual se espera obter fluxos de benefícios futuros de um ativo” Para se obter a vida útil de um bem pode-se adotar diversas técnicas. A vida útil pode ser determinada: Pelo próprio fabricante do bem, constando em nota fiscal ou manual que acompanha o bem; Por laudo técnico de uma pessoa ou empresa especializada Tabela da Receita Federal (IN 162/98 / IN 130/99) Tabela FIPE (automóveis) Modelo divulgado e aplicado pela STN Estudo contábil do patrimônio

Tabela FIPE (automóveis) Modelo divulgado e aplicado pela STN Estudo contábil do patrimônio.")

27

Vida útil do Bem: NBCT 16.9 – “o período de tempo definido ou estimado tecnicamente, durante o qual se espera obter fluxos de benefícios futuros de um ativo” Para se obter a vida útil de um bem pode-se adotar diversas técnicas. A vida útil pode ser determinada: Pelo próprio fabricante do bem, constando em nota fiscal ou manual que acompanha o bem; Por laudo técnico de uma pessoa ou empresa especializada Tabela da Receita Federal (IN 162/98 / IN 130/99) Tabela FIPE (automóveis) Modelo divulgado e aplicado pela STN Estudo contábil do patrimônio

Tabela FIPE (automóveis) Modelo divulgado e aplicado pela STN Estudo contábil do patrimônio.")

28

Vida útil do Bem: Caso o bem, a ser depreciado, já tenha sido usado anteriormente à sua posse pela Administração Pública, pode-se estabelecer como novo prazo de vida útil para o bem: Metade do tempo de vida útil dessa classe de bens; Resultado de uma avaliação técnica que defina o tempo de vida útil pelo qual o bem ainda poderá gerar benefícios para o ente; e Restante do tempo de vida útil do bem, levando em consideração a primeira instalação desse bem. Estudo contábil do patrimônio

29

Valor Residual NBCT 16.9 – “Montante líquido que a entidade espera, com razoável segurança, obter por um ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação”. O cálculo do valor residual é feito por estimativa, sendo seu valor determinado antes do início da depreciação. Assim, o valor residual seria o valor de mercado depois de efetuada toda a depreciação. Estudo contábil do patrimônio

30

Valor Depreciável NBCT 16.9 – “o valor original de um ativo deduzido do seu valor residual”. Estudo contábil do patrimônio

31

Valor Contábil Líquido NBCT 16.9 – “o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.” Estudo contábil do patrimônio

32

O que deve ser ativado no patrimônio Conforme apresentado no capítulo de conceitos gerais desse material, a ativação de bens no patrimônio contábil da entidade deve obedecer aos critérios estabelecidos pelas NBCASP. Assim, alguns bens serão ativados e outros não serão de acordo com esses critérios. Estudo contábil do patrimônio

33

O que deve ser ativado no patrimônio I. Bens de uso comum do povo Os bens de uso comum possuem potenciais serviços ou benefícios econômicos futuros? A entidade tem o controle sobre os bens? Os bens possuem origem em um evento passado? São mensuráveis? Estudo contábil do patrimônio

34

O que deve ser ativado no patrimônio II. Bens recebidos em comodato – não devem ser ativados no imobilizado da entidade. O bem recebido em comodato não deve alterar a situação patrimonial da comodatária, por tratar-se de bem de terceiros que não integra o seu patrimônio. Estudo contábil do patrimônio

35

O que deve ser ativado no patrimônio III. Bens cedidos em comodato – Nos casos de cessão de bens em comodato, esses permanecerão no ativo da entidade, no grupo contábil “bens cedidos em comodato” Estudo contábil do patrimônio

36

O que deve ser ativado no patrimônio III. Bens alugados (prefeitura como locatária do bem) – Nos casos em que a prefeitura é a locatária dos bens não existe a ativação dos bens. O aluguel de um bem até dá à prefeitura o risco e os benefícios sobre o bem, mas o risco nesse caso não garante a continuidade e permanência dos bens sob a posse da prefeitura. Estudo contábil do patrimônio

– Nos casos em que a prefeitura é a locatária dos bens não existe a ativação dos bens. O aluguel de um bem até dá à prefeitura o risco e os benefícios sobre o bem, mas o risco nesse caso não garante a continuidade e permanência dos bens sob a posse da prefeitura. Estudo contábil do patrimônio.")

37

Roteiro de Regularização Patrimonial Atividade 1 Certificação das Normas e Procedimentos - Elaboração de normas e procedimentos que regulem a incorporação, movimentação e baixa dos bens sob o domínio da entidade. Ciclo de aquisição. Ciclo de baixa. Movimentação de ativos. Manutenção de ativos. - Apresentação de modelos de decretos, para aprovação e aplicação. Decretos que regulamentem as atividades do setor de patrimônio. - Constituição de comissões de recebimento e avaliação. - Formatação das documentações a serem utilizadas pelo setor, durante a incorporação, guarda, transferência e baixa dos bens (Termos de Responsabilidade, Nota de Transferência, Nota de Transporte, etc.). - Definição da abrangência das unidades de controle patrimonial.

. - Definição da abrangência das unidades de controle patrimonial..")

38

Implantação da Gestão e recadastramento Patrimonial Atividade 2 Recadastramento de Bens Móveis e Imóveis - Elaboração das classificações de bens móveis, imóveis e intangíveis. - Identificação das unidades que têm sob seu domínio bens patrimoniais sob uso ou guarda. - Recolhimento de documentos que comprovem as incorporações e baixas dos bens patrimoniais sob o domínio da entidade. - Constituição de base de dados de bens patrimoniais, através das informações históricas, seja por aquisição, produção ou doação. - Localização e identificação dos bens patrimoniais que constituem a nova base de dados, através de levantamento de campo. - Emissão, Assinatura e Resguardo dos Termos de Responsabilidade. -Emissão do inventário físico atualizado. Obs.: A equipe da administração patrimonial da ENTIDADE fará esta aferição “in loco” (levantamento de campo) e deferir. Roteiro de Regularização Patrimonial

e deferir. Roteiro de Regularização Patrimonial.")

39

Atividade 3 Avaliação Patrimonial - Avaliação dos bens patrimoniais da entidade, através dos seguintes critérios: Bens Imóveis: Através da utilização de laudos emitidos por imobiliárias locais ou empresas similares (laudos pagos pela contratante). Veículos: Tabela Oficial de Veículos. Demais Bens Móveis: Através do método de cálculo do valor justo (fair value). Roteiro de Regularização Patrimonial Implantação da Gestão e recadastramento Patrimonial

. Roteiro de Regularização Patrimonial Implantação da Gestão e recadastramento Patrimonial.")

40

Atividade 4 Implantação dos Métodos de Depreciação - Aplicação dos métodos de depreciação, exaustão e amortização dos bens patrimoniais: Apresentação e treinamento para aplicação dos métodos de depreciação instituídos pela NBCASP. Capacitação do servidor para a definição de vida útil dos bens. Capacitação do servidor para a definição de valor residual dos bens. Capacitação do servidor para a definição das notas explicativas. Roteiro de Regularização Patrimonial Implantação da Gestão e recadastramento Patrimonial

41

- Assessoria continuada, com atendimentos mensais; para execução das atividades a seguir: Conferência dos lançamentos de ingresso, baixa, avaliação e depreciação. Conferência do processo da(s) baixa(s) do(s) bem(s). Definição das notas explicativas. Confronto com o sistema contábil. Atividade Continuada Consultoria Patrimonial Roteiro de Regularização Patrimonial Implantação da Gestão e recadastramento Patrimonial

baixa(s) do(s) bem(s). Definição das notas explicativas. Confronto com o sistema contábil. Atividade Continuada Consultoria Patrimonial Roteiro de Regularização Patrimonial Implantação da Gestão e recadastramento Patrimonial.")

42

Benefícios da Consultoria - Facilidade na identificação e localização dos bens sob seu domínio; - Inventário atualizado; - Balanço patrimonial sem distorção da realidade; - Inteligência no controle dos custos de consumo e manutenção dos bens; - Informações atualizadas em tempo real. Vantagens para o Gestor Público

43

- Bens de uso comum em condições de uso; - Clareza na visualização da aplicação dos recursos nos bens. Vantagens para o cidadão Benefícios da Consultoria

44

1.Análise da Situação Atual e Certificação das Normas e Procedimentos 2.Análise da Base Cadastral 3.Verificação de Ativos – Bens Móveis 4.Verificação de Ativos – Bens Imóveis 5.Verificação de Ativos – Bens Intangíveis 6.Monitoramento e avaliação da realização do Inventário 7.Atualização do Inventário e Instruções de Baixas 8.Avaliação 9.Métodos de Depreciação 10.Regularização do Balanço Patrimonial; 11.Treinamento sobre NBCASP 12. Entrega dos trabalhos CRONOGRAMAS DE VISITAS

45

OBRIGADO Nome do apresentador Email do apresentador

Apresentações semelhantes

>")