Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SPED CONTÁBIL SEMINÁRIO SPED CPM / Fazesp

2

Aspectos legais na Sefaz-SP O Sped Contábil na Sefaz-SP

TÓPICOS Aspectos legais na Sefaz-SP O Sped Contábil na Sefaz-SP A Legislação Contábil O AFR diante do Sped

3

Aspectos Legais na Sefaz-SP

A necessidade de Convênio com a Receita Federal do Brasil

4

Aspectos Legais na Sefaz-SP

Decreto nº 6.022, de 22 de janeiro de 2007 Art. 3o São usuários do Sped: II - as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal; § 2o Em relação às informações de natureza fiscal de interesse comum, os leiautes e prazos de apresentação serão estabelecidos mediante convênio celebrado entre a Secretaria da Receita Federal e os usuários de que trata o inciso II do art. 3°.

5

O Sped Contábil na Sefaz

Equipe DEAT – Sped Contábil Diretor Adjunto João Marcos Winand Luiz Antonio Vergueiro Alfredo Aparecido dos Santos Osvaldo Bernardini Coral Antonio Riuto Nivaldo Trevizan Carlos Alberto da Silva Maurício Vieira Leal Manoel de Almeida Henrique

6

O Sped Contábil na DEAT DEAT – Sped Contábil Treinamento DEAT/Fazesp:

Auditoria Contábil Básica; Auditoria Contábil Avançada. Desenvolvimento de Ferramenta de Auditoria. Desenvolvimento de Novos Roteiros de Auditoria.

7

Treinamento DEAT - Fazesp

Auditoria Contábil Básica Início: Abril 2009 Carga Horária: 80 horas Disciplinas

8

Treinamento DEAT - Fazesp

Auditoria Contábil Avançada Início: Janeiro de 2010 Carga Horária: 80 horas Disciplinas

9

Desenvolvimento de Ferramenta de Auditoria

Sped Contábil Desenvolvimento de Ferramenta de Auditoria Potencial do Sistema

10

Desenvolvimento de Ferramenta de Auditoria

Sped Contábil Desenvolvimento de Ferramenta de Auditoria Potencial do Sistema Em cada três balanços, um está irregular, aponta pesquisa: “ Uma em cada três empresas brasileiras com ação na Bolsa de Valores divulga balanços que podem ser considerados irregulares, sem um mínimo de transparência e com dados que não podem ser compreendidos nem por analistas de mercado, segundo levantamento da Fipecafi (Fundação Instituto de Pesquisas Contábeis),... ” Fonte: Toni Sciarretta – Folha de São Paulo – 18/08/08

,... Fonte: Toni Sciarretta – Folha de São Paulo – 18/08/08.")

11

Uma proposta de ferramenta de auditoria

12

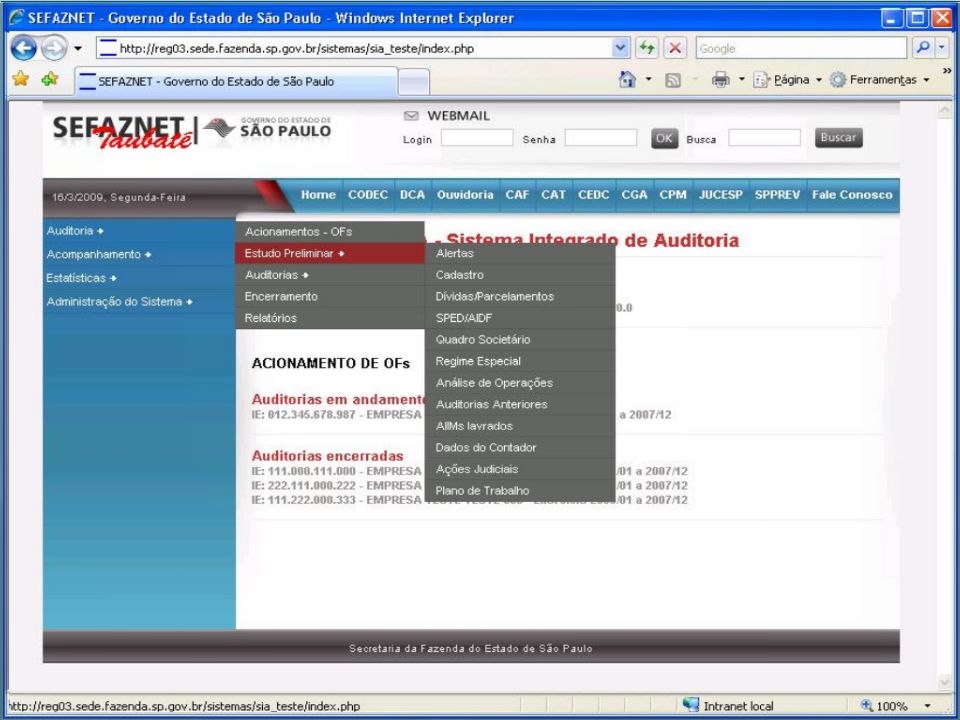

SIA – SISTEMA INTEGRADO DE AUDITORIA

AMBIENTE SPED SERVIDORES SEFAZ-SP BANCO DE DADOS BANCO DE DADOS BANCO DE DADOS SEFAZ-SP CADASTRO GIA – Cred. Acum. PAG. Inidôneos IPVA NF-E SPED FISCAL SPED CONTÁBIL R.F.B. FONTES PÚBLICAS BANCO DE DADOS BANCO DE DADOS e-AUDITORIA e-ACOMPANHAMENTO e-ESTATÍSTICA JUNTA COMERCIAL SEC. SEG. PÚBLICA Sintegra EXPORTAÇÕES SP IMPORTAÇÕES SP SIS SISTEMA TEM SISTEM SISTEMA A A Web Auditoria SUFRAMA OUTRAS FONTES BANCO DE DADOS BANCO DE DADOS NOTAS FISCAIS INGRESSADAS ADM. CARTÕES CRÉDITO/DÉBITO NBM AFR

13

AUDITORIA INFORMATIZADA

FASES DO PROCESSO DE AUDITORIA SITUAÇÃO IDEAL PLANEJA MENTO AUDITORIA DE SISTEMAS AUDITORIA INFORMATIZADA DOCUMENTAL RELATÓRIOS CONCLUSIVOS

15

A legislação contábil Novas regras:

Lei /07, MP 449/08 alteraram a Lei 6.404/76 Principais alterações: DFC: Demonstração dos Fluxos de Caixa; art. 176, inciso IV da Lei 6.404/76 Objetivo: Fornecer informações a respeito da origem dos recursos e o destino destes, de uma empresa em um determinado período. Obrigatoriedade: Cia aberta e fechada com patrimônio líquido superior a R$ 2 milhões.

16

A legislação contábil DVA: Demonstração do Valor Adicionado art. 176, inciso V da Lei 6.404/76 Objetivo: Fornecer informações a respeito do quanto foi adicionado aos insumos e também a forma de sua distribuição de uma empresa em um determinado período. Obrigatoriedade: Somente cia. aberta.

17

Balanço Contas do Ativo

A legislação contábil Balanço Contas do Ativo Antes da MP 449/08 Depois da MP 449/08 Ativo Circulante Realizável a Longo Prazo Ativo Não Circulante Permanente Investimentos Imobilizado Diferido Intangível

18

Balanço Contas do Passivo

A legislação contábil Balanço Contas do Passivo Antes da MP 449/08 Depois da MP 449/08 Passivo Circulante Passivo Circulante Exigível a Longo Prazo Passivo Não Circulante Resultado de Exercício Futuro Patrimônio Líquido Resultado de Exercícios Futuros Capital Social Patrimônio Liquido Reservas Capital social Lucros ou Prejuízos Acumulados Ajustes acumulados/ Prejuízos acumulados

19

Ajuste de Valor Presente

A legislação contábil Ajuste de Valor Presente A Lei 6.404/76 encontra-se em vigor e as mudanças introduzidas nesta foram efetuadas através da Lei de 28/12/2007. Procurando ser objetivo, a análise recai primeiramente sobre o artigo 183, VIII e, em um segundo momento, no artigo 184 inciso III. Senão vejamos: Art No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios: VIII – os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante. Art No balanço, os elementos do passivo serão avaliados de acordo com os seguintes critérios: III – as obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.” (NR)

")

20

Desafio: Necessidade de adaptação para não ser excluído

O AFR diante do Sped Uma nova era fiscal Desafio: Necessidade de adaptação para não ser excluído Futuro do Sintegra Auditoria de custos e o Sped

21

SEMINÁRIO SPED OBRIGADO

Apresentações semelhantes