Carregar apresentação

A apresentação está carregando. Por favor, espere

2

A obrigatoriedade da apresentação da prestação de contas está fundamentada no parágrafo único do art. 70 da Constituição Federal de 1988, que estabelece: “Art.70 – (...) Parágrafo único - Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.”

Parágrafo único - Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.")

3

As prestações de contas permanecerão sendo incluídas junto ao SIT, conforme disposto no art. 2º - parágrafo único da Resolução 28/2011 – TCE-PR. Art.2º ( ...) Parágrafo único. O SIT consiste no instrumento informatizado disponibilizado pelo Tribunal de Contas do Estado do Paraná para fins de registro e acompanhamento das informações, bem como para a prestação de contas das transferências financeiras.

Parágrafo único. O SIT consiste no instrumento informatizado disponibilizado pelo Tribunal de Contas do Estado do Paraná para fins de registro e acompanhamento das informações, bem como para a prestação de contas das transferências financeiras.")

4

O objetivo da prestação de contas é demonstrar, por meio de um conjunto de documentos e relatórios, a comprovação da correta aplicação dos recursos recebidos, conforme estabelecido em Plano de Trabalho e na forma indicada pela legislação.

5

As prestações de contas envolvem duas etapas:

FÍSICA - tem o objetivo de avaliar o desenvolvimento do projeto e o cumprimento do objeto pactuado; FINANCEIRA - tem o objetivo de avaliar a correta e regular aplicação dos recursos.

6

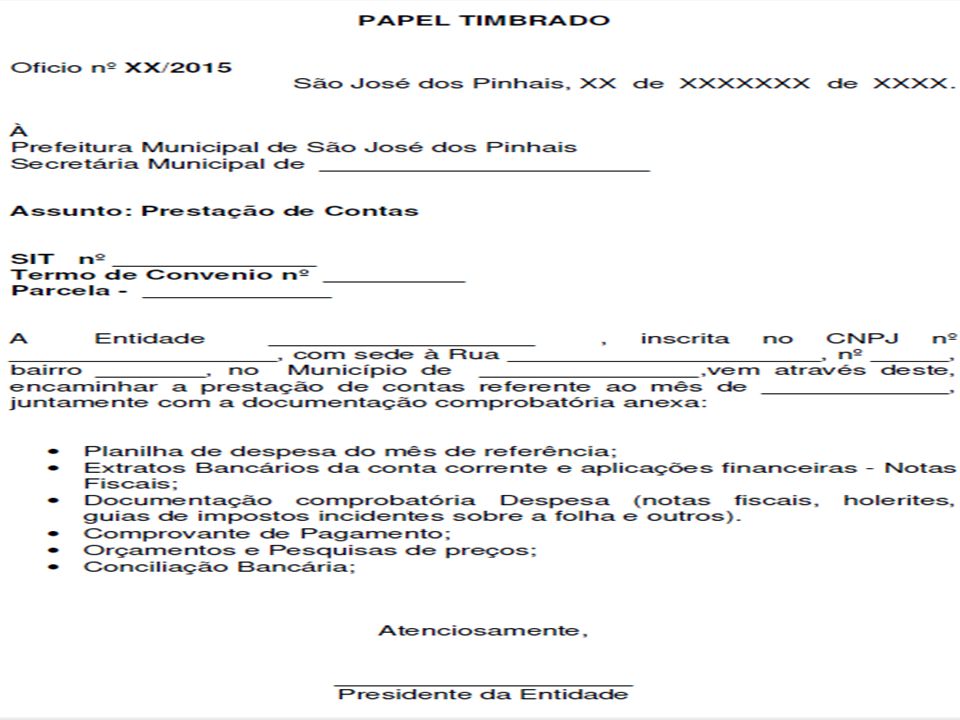

Deverá compor o processo de prestação de contas os seguintes documentos:

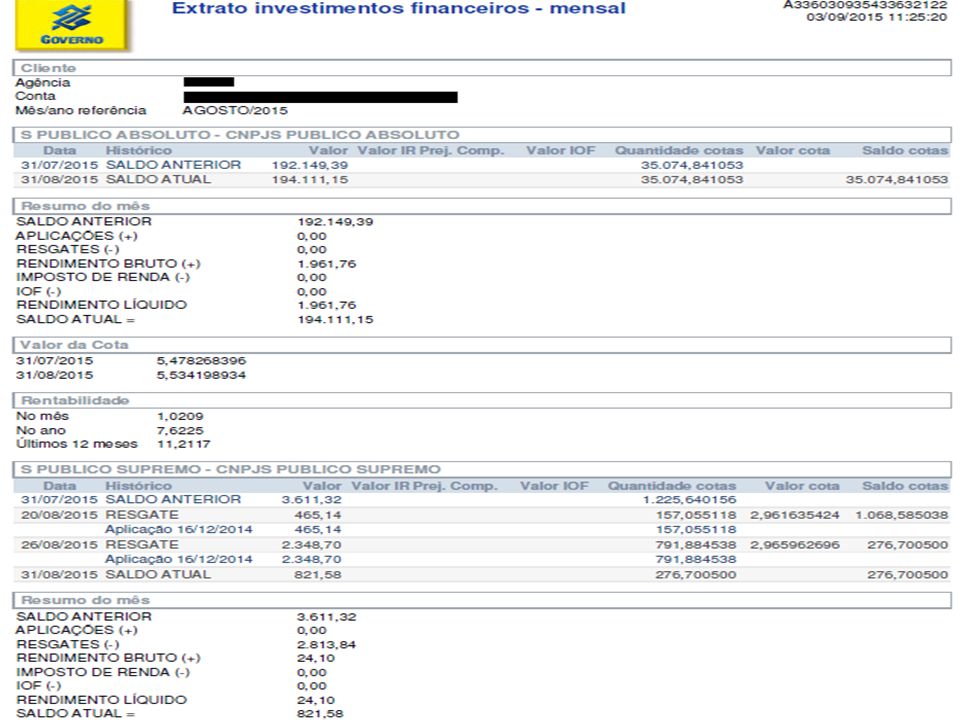

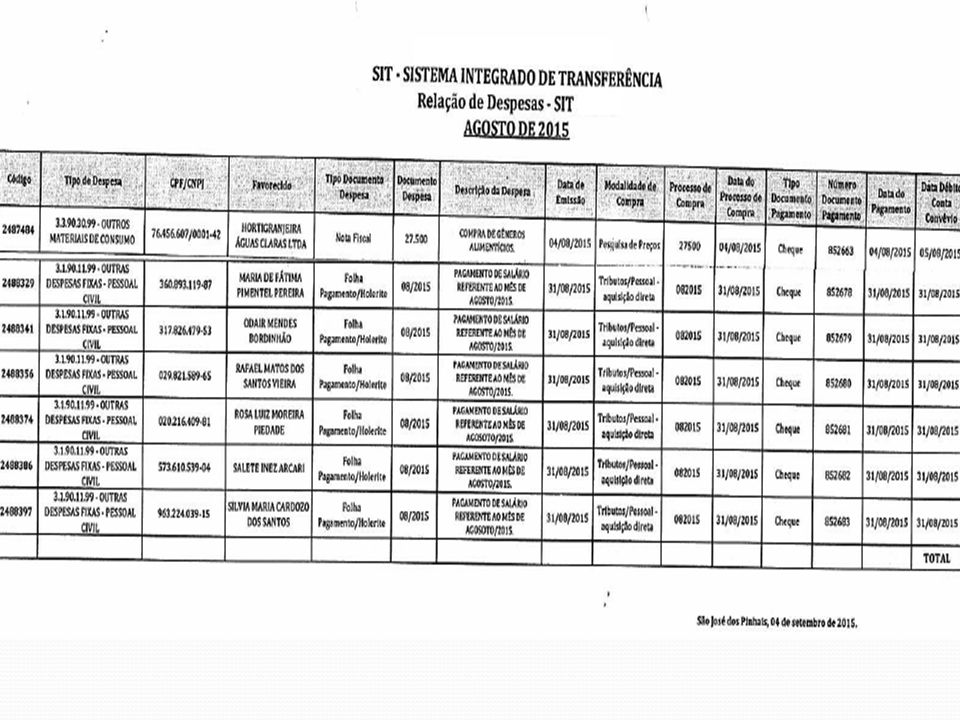

OFÍCIO DE ENCAMINHAMENTO; EXTRATOS BANCÁRIOS; PLANILHA DE DESPESA DO MÊS DE REFERÊNCIA; DOCUMENTAÇÃO COMPROBATÓRIA DA DESPESA; COMPROVANTE DE PAGAMENTO AO FORNECEDOR; PESQUISA DE PREÇO E RELAÇÃO DE GANHADORES; E CONCILIAÇÃO BANCÁRIA.

13

Modelo de relação de ganhadores

Descrição Produto Costão Supermercado Batatão Mercearia JB Supermercado Ganhador Arroz / 5 Kg R$ ,75 R$ ,90 R$ ,25 Café / 500 gr R$ ,30 R$ ,55 R$ ,99 Sabão Pó / Kg R$ ,50 R$ ,39 R$ ,50

14

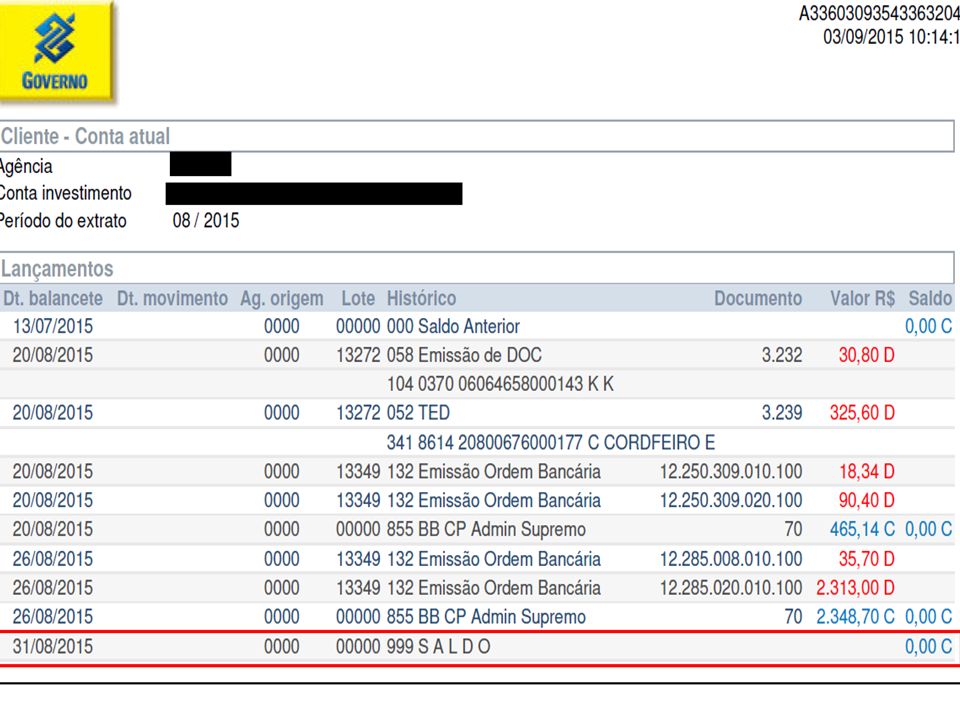

Modelo de Conciliação FECHAMENTO BIMESTRE EXTRATO BANCÁRIO SALDO

FECHAMENTO BIMESTRE EXTRATO BANCÁRIO SALDO R$ ,54 R$ ,24 Estornos do 4º bimestre lançados no SIT após o fechamento do bimestre R$ ,00 Estornos totais do 4º bimestre ressarcidos em setembro R$ ,59 Despesas lançadas após o fechamento do bimestre -R$ ,71 Despesas 4º bimestre pagas em setembro -R$ ,00 SALDO 08/2015 R$ ,83 R$ ,83

16

É de extrema importância que seja realizada a conferência dos lançamentos efetuados no SIT bem como dos documentos que irão compor o processo de prestação de contas.

17

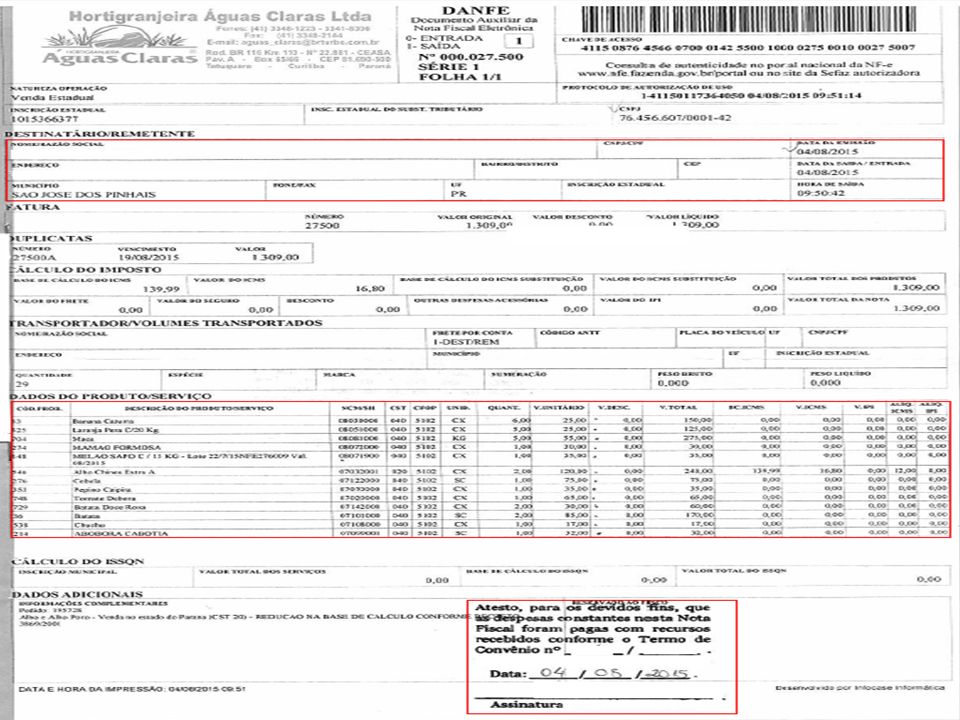

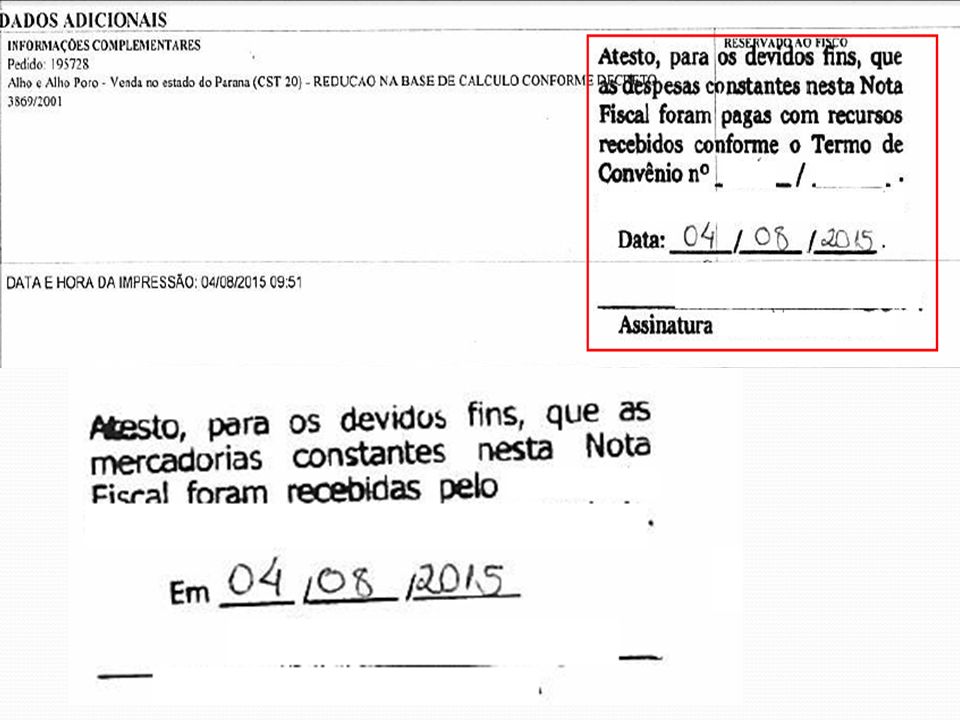

Cuidados na prestação de contas

Verificar se os documentos fiscais estão com a identificação do convênio e o ateste (CARIMBO) de mercadoria recebida/serviço prestado;

de mercadoria recebida/serviço prestado;")

19

Todas as despesas sujeitas à pesquisa de preços devem apresentar no mínimo três orçamentos e a relação de ganhadores. Na relação de ganhadores devem constar os nomes dos três estabelecimentos onde foi realizada a pesquisa, os preços dos produtos/serviços e deve estar destacada qual foi a empresa ganhadora da pesquisa;

20

Modelo de relação de ganhadores

Descrição Produto Costão Supermercado Batatão Mercearia JB Supermercado Ganhador Arroz / 5 Kg R$ ,75 R$ ,90 R$ ,25 Café / 500 gr R$ ,30 R$ ,55 R$ ,99 Sabão Pó / Kg R$ ,50 R$ ,39 R$ ,50

21

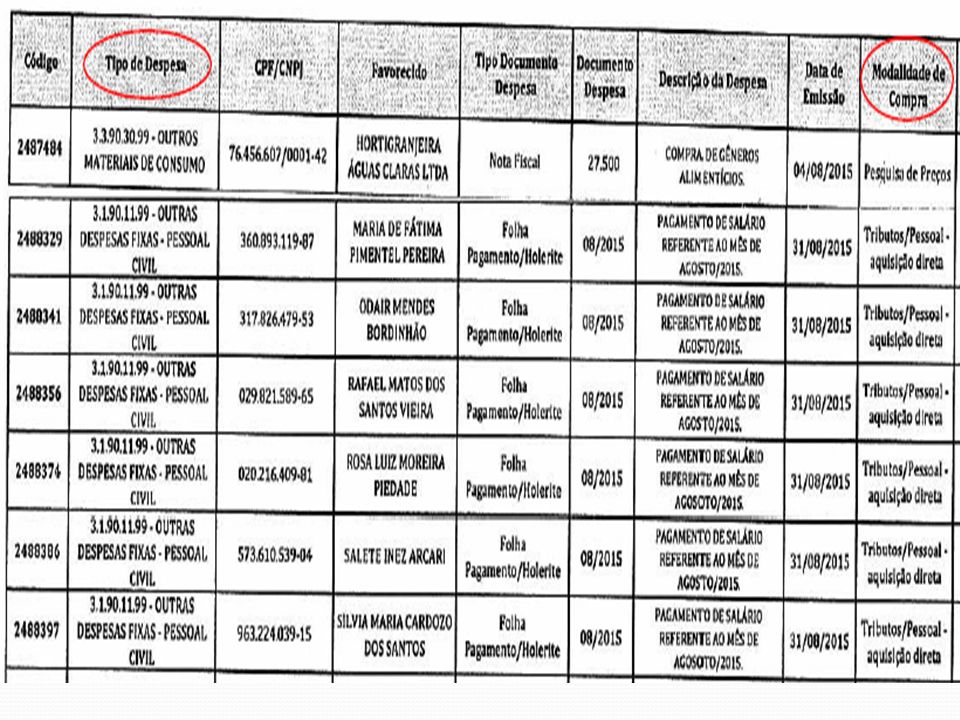

Exemplo: Despesas ref. à folha de pagamento e seus encargos:

No SIT deve-se estar atento aos campos “tipo de despesa” e “modalidade de compra”. Exemplo: Despesas ref. à folha de pagamento e seus encargos: “TIPO DE DESPESA” = “OUTRAS DESPESAS FIXAS – PESSOAL CIVIL” “MODALIDADE DE COMPRA” = “TRIBUTOS/PESSOAL – AQUISIÇÃO DIRETA”;

22

As despesas em que não houver pesquisa de preços (ex

As despesas em que não houver pesquisa de preços (ex.: água, luz, tarifa bancária) devem ser lançadas no SIT no campo “tipo de despesa” = “outros serviços de terceiros - Pessoa Jurídica” e na “modalidade de compra” como “tributos/pessoal – aquisição direta”;

devem ser lançadas no SIT no campo tipo de despesa = outros serviços de terceiros - Pessoa Jurídica e na modalidade de compra como tributos/pessoal – aquisição direta ;")

24

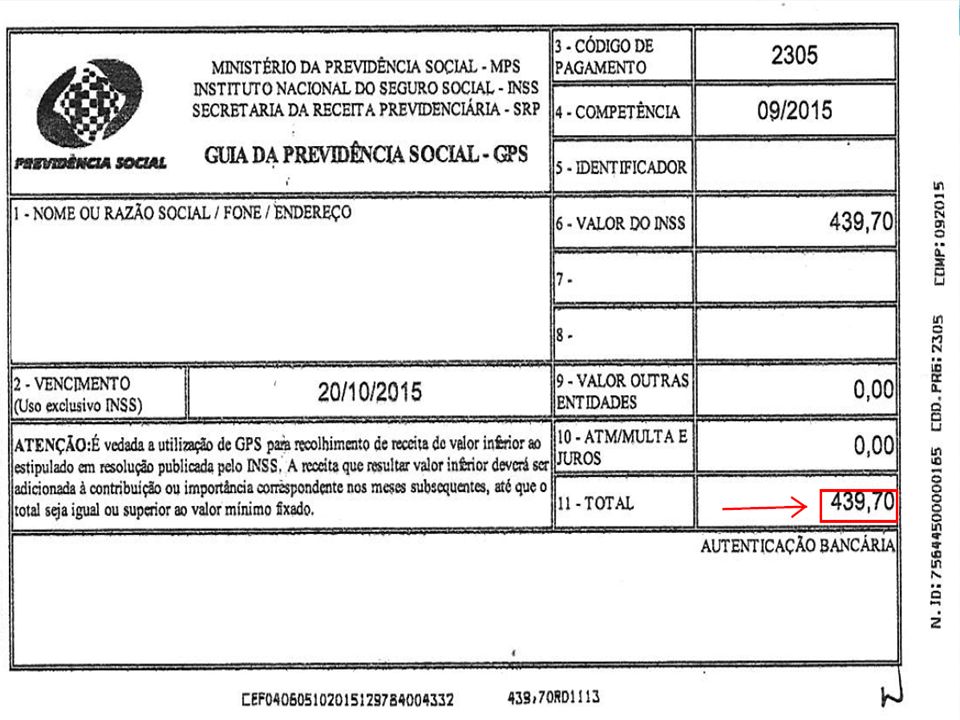

Com relação aos impostos da folha de pagamento, anexar ao processo, junto com as guias, as relações dos funcionários e os respectivos valores referentes a cada imposto (IRRF, INSS, FGTS), tendo em vista que as guias anexadas ao processo encontram-se em sua totalidade, sendo apenas parte do valor pago com recurso do convênio;

, tendo em vista que as guias anexadas ao processo encontram-se em sua totalidade, sendo apenas parte do valor pago com recurso do convênio;")

25

Modelo de relação de encargos sobre a folha

Nome do Funcionário INSS FGTS IRRF XXXX R$ ,08 R$ ,00 Maria da Silva R$ ,66 R$ ,50 R$ ,12 R$ ,96 R$ ,84 TOTAL R$ ,70 R$ ,34

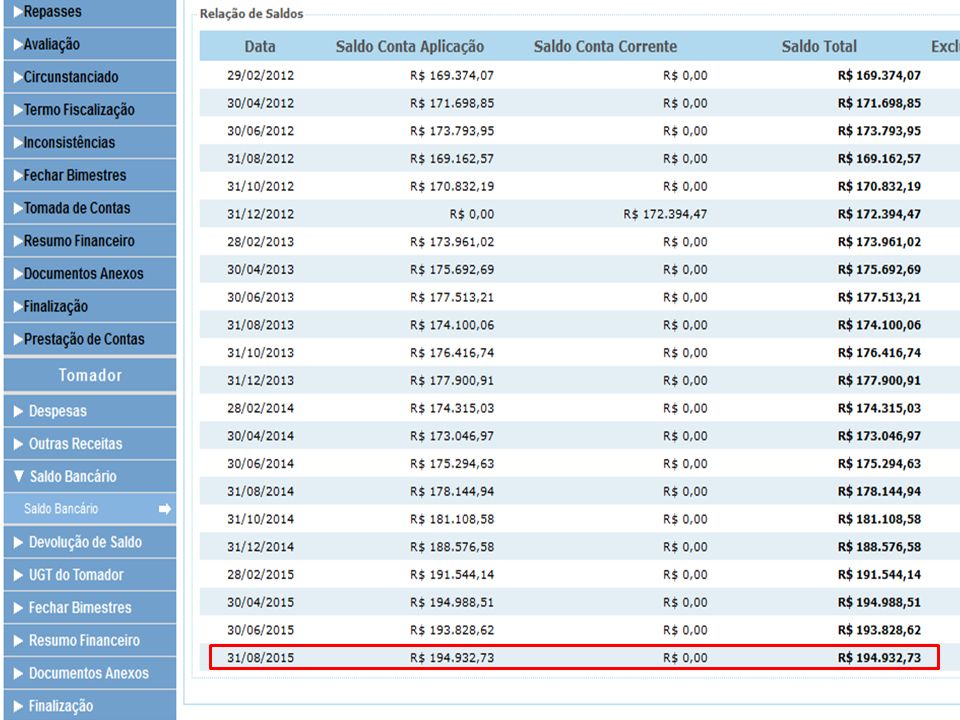

29

Ainda no SIT, na aba “saldo bancário” deve ser lançado o saldo final do bimestre correspondente a prestação de contas analisada, saldo esse que deve estar em conformidade com o apurado na aba “fechamento do bimestre”.

35

CONTATOS: Ederson Luiz Lovato Coordenador do Sistema de Controle Interno Ramal: 6966. Luciano Bedin Saciloto Departamento de Controle e Auditoria Interna Ramal: 6965. Sandra Keiko Ikoma Divisão Coordenação e Controle Ramal: 6967.

Apresentações semelhantes