Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Aula Teórica nº 9 Sumário: 4.2. Investimento 4.3. Poupança, investimento e mercados financeiros 4.4. Investimento e stock de capital Bibliografia: Obrigatória: Amaral et al. (2007), cap. 2 Frank e Bernanke (2003), cap. 22 Economia II – Estes materiais não são parte integrante da bibliografia da unidade curricular.

, cap. 2 Frank e Bernanke (2003), cap. 22 Economia II – Estes materiais não são parte integrante da bibliografia da unidade curricular..")

2

Objectivos da aula: No final desta aula o aluno deverá ser capaz de: Compreender o conceito de investimento. Enumerar os principais determinantes da despesa em investimento. Compreender e aplicar a função de investimento linear. Compreender a relação existente entre investimento e poupança. Compreender a relação entre investimento e stock de capital.

3

Investimento, o que é? 1) Aquisição, pelas empresas, de bens de equipamento (incluindo instalações) novos. 2) Aquisição, pelas famílias, de habitações novas. 3) Aquisição, pelo Estado, de bens de equipamento (incluindo infra-estruturas) novos. 4) Valor líquido (entradas – saídas) de existências de matérias primas e produtos acabados nos armazéns das empresas. 4.2. Investimento

Aquisição, pelas empresas, de bens de equipamento (incluindo instalações) novos. 2) Aquisição, pelas famílias, de habitações novas. 3) Aquisição, pelo Estado, de bens de equipamento (incluindo infra-estruturas) novos. 4) Valor líquido (entradas – saídas) de existências de matérias primas e produtos acabados nos armazéns das empresas Investimento.")

4

A FBCF é quantitativamente muito mais importante que a VE. A FBCF do Estado (investimento público) representa menos de 15% do investimento total. A despesa com investimento atinge entre 20 a 30 por cento do PIB. Estas categorias são agrupadas em: FBCF: 1, 2 e 3 VE: 4

representa menos de 15% do investimento total. A despesa com investimento atinge entre 20 a 30 por cento do PIB. Estas categorias são agrupadas em: FBCF: 1, 2 e 3 VE: 4.")

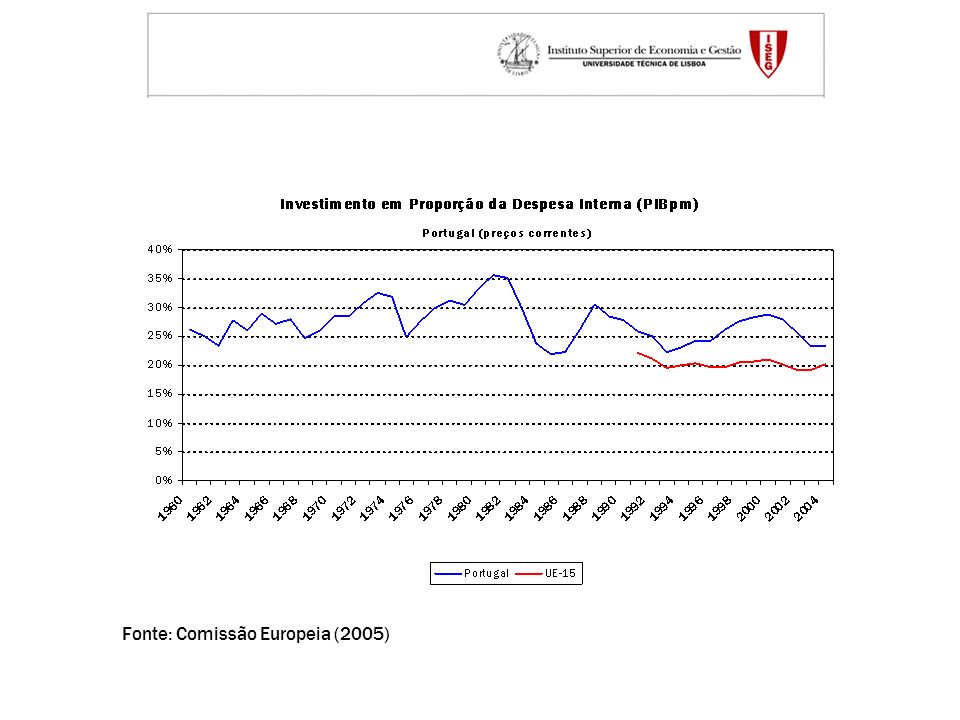

5

Fonte: Comissão Europeia (2005)

")

7

Determinantes do investimento: Lucros esperados Expectativas de vendas futuras Riscos de mercado Evolução da conjuntura económica

8

Fonte: Comissão Europeia (2005)

")

9

Quais são as escolhas de que dispõe um investidor? Alternativa 1: aplicar o dinheiro (seu ou alheio) num activo financeiro sem risco e auferir juros a uma taxa real r. Alternativa 2: aplicar o dinheiro (seu ou alheio) num activo real (e.g. Uma nova máquina) e auferir lucros adicionais futuros, com risco. O investidor escolhe aquela que gerar um maior ganho esperado.

num activo financeiro sem risco e auferir juros a uma taxa real r. Alternativa 2: aplicar o dinheiro (seu ou alheio) num activo real (e.g. Uma nova máquina) e auferir lucros adicionais futuros, com risco. O investidor escolhe aquela que gerar um maior ganho esperado..")

10

Valor presente dos lucros do ano t : t Act – valor actualizado dos lucros de t. r - taxa de juro real. t - lucros do ano t, a preços do ano 0. t Act é o equivalente no ano 0 do montante (a preços constantes) t que só será recebido daí a t períodos.

t que só será recebido daí a t períodos..")

11

Exemplo: Despesa de investimento: 450 000 euros. Duração do projecto: 5 anos. Taxa de juro real ( r ): 4,5%/ano. Lucros esperados ( t ) a preços do ano base: 100 000 euros. À partida este investimento parece valer a pena, já que 500 > 450. Mas este raciocínio não considera o custo de oportunidade do projecto (a alternativa 1).

: 4,5%/ano. Lucros esperados ( t ) a preços do ano base: euros. À partida este investimento parece valer a pena, já que 500 > 450. Mas este raciocínio não considera o custo de oportunidade do projecto (a alternativa 1)..")

12

t tt t Act = t /(1+r) t 000,0 110095,7 210091,6 310087,6 410083,9 510080,2 Total 500439 Mapa financeiro do projecto, expresso em milhares de euros.

t 000, , , , , ,2 Total Mapa financeiro do projecto, expresso em milhares de euros.")

13

Valor presente dos lucros esperados totais: Como VP = 439 < 450 (custo do investimento), o projecto não é viável. É preferível aplicar o dinheiro no activo financeiro. Uma descida suficientemente grande da taxa de juro real tornaria o projecto viável.

14

O valor presente de um projecto depende negativamente da taxa de juro real. Logo, o investimento empresarial depende negativamente da taxa de juro real. Da taxa de juro real, e não da taxa de juro nominal… Porquê? Assim, quanto maior for a taxa de juro real menor será o número de projectos viáveis numa economia. Logo, menor será a despesa real em investimento.

15

A taxa de juro real mede o custo da utilização dos fundos destinados ao investimento: fundos próprios: custo de oportunidade associado a aplicações alternativas; fundos alheios: a empresa habitualmente paga a taxa de juro de mercado pela sua utilização.

16

A função de investimento apresenta as seguintes características: Pretende modelizar as intenções de despesa (a preços constantes) em investimento. Assume que a taxa de juro real é o principal determinante deste comportamento (pode-se ignorar os outros). Impõe restrições sobre a reacção de I a r.

. Impõe restrições sobre a reacção de I a r..")

17

Hipóteses sobre os comportamentos: 1) Trata-se de uma função contínua e diferenciável: 2) Esta função só tem sentido económico para um valor positivo do investimento (bruto): 3) Quanto maior a taxa de juro real, menores serão as intenções de despesa das empresas (e famílias) em bens de capital:

Trata-se de uma função contínua e diferenciável: 2) Esta função só tem sentido económico para um valor positivo do investimento (bruto): 3) Quanto maior a taxa de juro real, menores serão as intenções de despesa das empresas (e famílias) em bens de capital:")

18

I – intenções de despesa em investimento, medidas em u.m. (do ano base)/u.t. r – taxa de juro real, medida em (u.t.) -1. b – sensibilidade do investimento à taxa de juro, medida em u.m. (do ano base). - investimento autónomo, medido em u.m. (do ano base)/u.t. É obrigatoriamente positivo. Para o 1º ano, vamos utilizar uma aproximação linear à função geral:

/u.t. r – taxa de juro real, medida em (u.t.) -1. b – sensibilidade do investimento à taxa de juro, medida em u.m. (do ano base). - investimento autónomo, medido em u.m. (do ano base)/u.t. É obrigatoriamente positivo. Para o 1º ano, vamos utilizar uma aproximação linear à função geral:.")

19

Taxa de juro real e taxa de juro nominal Recorde-se que a relação entre taxa de juro real e nominal: Taxa de juro real e taxa de juro nominal coincidem quando a inflação esperada é nula. Variações no juro nominal são variações no juro real, se a inflação esperada não variar. Vamos supôr que as expectativas de inflação são nulas (ou pelo menos exógenas).

..")

20

Representação gráfica da função de investimento, versão linear I i 0

21

Investimento e Poupança Numa economia fechada e sem Estado: Y = C + I + G + Ex – Im = C + I S = Y d – C = Y – C Logo, I = S. Numa economia fechada e sem Estado, o investimento iguala a poupança privada (famílias e empresas). Em geral, o investimento iguala a poupança total. 4.3. Poupança, investimento e mercados financeiros

. Em geral, o investimento iguala a poupança total Poupança, investimento e mercados financeiros.")

22

As empresas precisam de fundos disponíveis para investir: fundos próprios (poupança das empresas) fundos alheios (e. g. poupança das famílias) Intermediários financeiros: Canalizam as poupanças dos agentes com capacidade de financiamento para os agentes necessidade de financiamento São intermediários financeiros: os bancos as fundos de pensões as companhias seguradoras

Intermediários financeiros: Canalizam as poupanças dos agentes com capacidade de financiamento para os agentes necessidade de financiamento São intermediários financeiros: os bancos as fundos de pensões as companhias seguradoras.")

23

O investimento é uma variável de fluxo Relaciona-se com o capital, uma variável de stock: K t - stock de capital no final do período t, medido em u.m. (do ano base). I t – investimento (bruto) durante o período t, medido em u.m. (do ano base)/u.t. t – taxa de depreciação do capital do período t, medido em (u.t.) -1. 4.4. Investimento e stock de capital

. I t – investimento (bruto) durante o período t, medido em u.m. (do ano base)/u.t. t – taxa de depreciação do capital do período t, medido em (u.t.) Investimento e stock de capital.")

24

Investimento líquido e bruto: Investimento líquido O valor do investimento líquido é igual ao do investimento bruto, deduzindo a depreciação do capital que ocorre no período. É o investimento líquido que, realmente, faz variar o stock de capital. Economia II – Estes materiais não são parte integrante da bibliografia da unidade curricular.

Apresentações semelhantes

, cap. 26 Sumário: 9. Moeda e Política Monetária 9.1. Procura de moeda 9.2. Oferta.>")

, cap. 3 Sumário: 5.3. Saldos orçamentais e poupança pública 5.4. Dívida pública Economia.>")

, cap. 2 Frank e Bernanke (2003), cap. 22 Economia.>")

O artigo apresenta um modelo evolucionário setorial de simulação que.>")