Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

Plano de Contas e Lançamentos Típicos Rio do Sul de setembro de 2014 José Rafael Corrêa

2

Ementa Conceitos Contábeis Básicos Novo Plano de Contas

Lançamentos Contábeis

3

“Quanto mais eu sei, mais eu descubro que nada eu sei” Sócrates

4

“Não tenho todas as respostas, mas principalmente não tenho todas as perguntas”

5

Por quê um novo Plano de Contas?

Plano de Contas e Lançamentos Típicos Por quê um novo Plano de Contas?

6

CONCEITOS

7

Patrono da Contabilidade

São Mateus (Levi) Partida Simples

Partida Simples.")

8

Pai da Contabilidade Frei Luca Pacioli Partida Dobradas

9

Conceitos “Contabilidade é a ciência que estuda o patrimônio à disposição das Aziendas” (Entidade) Vicenzo Masi

10

Conceitos “Contabilidade é um sistema que tem por objetivo, único objetivo, atender às necessidades de informações dos seus usuários” Prof. Martins

11

Conceitos “o objetivo principal da contabilidade(e dos relatórios dela emanados) é fornecer informação econômica relevante para que cada usuário possa tomar suas decisões e realizar seus julgamentos com segurança”. Sérgio Iudícibus

é fornecer informação econômica relevante para que cada usuário possa tomar suas decisões e realizar seus julgamentos com segurança . Sérgio Iudícibus")

12

Conceitos CONTABILIDADE INFORMAÇÃO

13

Informação USUÁRIOS Tomada de Decisão Prestação de Contas Julgamento

14

Conceitos Contábeis

15

Conceitos “A contabilidade evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo, arrecadem receitas, administrem ou guardem bens a ela pertencentes ou confiados”. Art. 83 Lei 4.320/64

16

Conceitos “Os serviços de contabilidade serão organizados de forma a permitir o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros”. Art. 85 Lei 4.320/64

17

Conceitos “Haverá controle contábil dos direitos e obrigações oriundos de ajustes ou contratos em que a administração pública for parte”. Art. 87 Lei 4.320/64

18

Conceitos “ A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira patrimonial e industrial”. Art. 89 Lei 4.320/64

19

Conceitos “A contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada, à conta dos mesmos créditos, e às dotações disponíveis ”. Art. 90 Lei 4.320/64

20

Conceitos “Todas as operações de que resultem débitos e créditos de natureza financeira, não compreendidas na execução orçamentária, serão também objeto de registro, individuação e controle contábil”. Art. 93 Lei 4.320/64

21

Conceitos “As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistência ativas e passivas, constituirão elementos da conta patrimonial.”. Art. 100 Lei 4.320/64

22

Diretrizes da Contabilidade Pública “Atual”

Regime Contábil Sistemas Contábeis Orçamento

23

Regimes Contábeis Regime Contábil define-se como um sistema de escrituração contábil.

24

Regimes Contábeis Regime de Caixa

Por regime de caixa entende-se o regime de escrituração que reconhece as receitas do período nele arrecadadas e as despesas nele pagas.

25

Regimes Contábeis Regime de Competência

No regime de competência se reconhecem todas as receitas e despesas do período nele incorridas, isto é, de acordo com a data da real incorrência da transação econômica e não quando do recbimento ou pagamento.

26

Regimes Contábeis Lei 4.320/64 I – as receitas nele arrecadadas;

Art. 35 Pertencem ao exercício financeiro: I – as receitas nele arrecadadas; II – as despesas nele legalmente empenhadas

27

Regimes Contábeis Lei Complementar 101/2000 I – ...;

Art I – ...; II – a despesa e a assunção de compromisso serão registradas segundo o regime de competência, apurando-se, em caráter complementar, o resultado dos fluxos financeiros pelo regime de caixa.

28

Regime Contábil Atual Regime Misto

- Receitas pelo regime de caixa - Despesas pelo regime de competência

29

Sistemas Contábeis Atuais na Contabilidade Pública

Sistema Financeiro Sistema Patrimonial Sistema Orçamentário Sistema de Compensação

30

LEI 4.320/64 “Art. 105. O Balanço Patrimonial demonstrará: I. ... ...

VI. ... § 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. § 2º O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

31

LEI 4.320/64 § 3º O Passivo Financeiro compreenderá as dívidas fundadas e outros pagamento independa de autorização orçamentária. § 4º O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. § 5º Nas contas de compensação serão registrados os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, imediata ou indiretamente, possam vir a afetar o patrimônio.

32

Sistemas Contábeis Sistema Financeiro

No Sistema de Contas Financeiro, são registrados a arrecadação da receita e o pagamento da despesa orçamentária e extra- orçamentária. A fonte alimentadora do Sistema de Contas Financeiro é o caixa(disponível), que movimenta a entrada e a saída de numerário, bem como os eventos financeiros correlacionados.

, que movimenta a entrada e a saída de numerário, bem como os eventos financeiros correlacionados.")

33

Sistemas Contábeis Sistema Patrimonial

No Sistema de Contas Patrimonial, são registrados os bens patrimoniais do Estado, os créditos e os débitos suscetíveis de serem classificados como permanentes ou que sejam resultado do movimento financeiro, as variações patrimoniais provocadas pela execução do orçamento ou que tenham outras origens e o resultado econômico do exercício.

34

Sistemas Contábeis Sistema Compensação

No Sistema de Compensação, são efetuados os registros dos valores que direta ou indiretamente possam a vir a afetar o patrimônio.

35

Sistemas Contábeis Sistema Orçamentário

O Sistema de Contas Orçamentário registra a receita prevista e as autorizações legais da despesa constantes da Lei Orçamentária Anual e dos créditos adicionais, demonstrando a despesa fixada e a realizada no exercício, comparando, ainda, a receita prevista com a arrecadada.

36

MUDANÇAS QUEBRA DE PARADIGMAS

37

EVOLUÇÃO DA CONTABILIDADE PÚBLICA

1808 – Alvará de D. João VI – Código de Contabilidade Pública 1939 – Decreto-lei – Decreto-lei 2416

38

EVOLUÇÃO DA CONTABILIDADE PÚBLICA

1964 – Lei – Decreto-lei 200

39

EVOLUÇÃO DA CONTABILIDADE PÚBLICA

1986 – Conta Única do Tesouro Nacional – Implantação do SIAFI – Constituição Federal

40

EVOLUÇÃO DA CONTABILIDADE PÚBLICA

LRF 2000 – LRF – Inicio das Portarias da STN, atendendo a LRF 2004 – Portaria CFC 37, institui grupo de estudos 2007 – Portaria 135 da STN, cria o Grupo Técnico de Relatórios 2007 – Portaria 136 da STN, Cria o Grupo Técnico de padronização de Procedimentos Contábeis

41

Regras para os Demonstrativos da LRF

Manual de Demonstrativos Fiscais - MDF ARF e AMF Anexo de Riscos Fiscais Anexo de Metas Fiscais RREO Relatório Resumido da Execução Orçamentária RGF Relatório de Gestão Fiscal Regras para os Demonstrativos da LRF

42

EVOLUÇÃO DA CONTABILIDADE PÚBLICA

2008 – Normas Brasileiras de Contabilidade Aplicadas ao Setor Público 2009 – Portaria da STN, novo Plano de Contas Aplicado ao Setor Público 2009 – Portaria da STN, novas Demonstrações Contábeis Aplicadas ao Setor Público

43

Manual de Contabilidade Aplicada ao Setor Público - MCASP

PCO Procedimentos Contábeis Orçamentários PCP Procedimentos Contábeis Patrimoniais PCE Procedimentos Contábeis Específicos PCASP Plano de Contas Aplicado ao Setor Público DCASP Demonstrações Contábeis do Setor Público

44

EVOLUÇÃO DA CONTABILIDADE PÚBLICA

2009 – Lei Complementar – Decreto 7.185 2010 – Portaria 548 2011 – Portaria 828 2012 – Portaria 231 2012 – Portaria 753 2012 – Nota Técnica 1.096 2013 – Portaria 634 2013 – Instruções de Procedimentos Contábeis - IPC

45

O Brasil a Caminho dos Padrões Internacionais de Contabilidade...

“Não há vento favorável para quem não sabe para onde quer ir” Sêneca

46

Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público

Convergência às Normas Internacionais Promover o Desenvolvimento Conceitual Fortalecimento Institucional

47

Contador Público (Profissional) Novo Modelo de Contabilidade

Requisitos para Consolidação do Processo Normas e Procedimentos Nova Postura Contador Público (Profissional) Institucionalização Novo Modelo de Contabilidade

Institucionalização. Novo Modelo de Contabilidade.")

48

Bases para a Institucionalização

Sistema de Custos Normas e Procedimentos Comitê Gestor da Convergência Portaria MF 184 Nova Postura Contador Público (Profissional) Institucionalização Novo Modelo de Contabilidade

Institucionalização. Novo Modelo de Contabilidade.")

49

A Busca da Contabilidade Patrimonial

Normas Brasileiras de Contabilidade aplicas ao Setor Público (CFC) Capacitação Normas e Procedimentos Manual de Contabilidade Aplicada ao Setor Público Manual de Demonstrativos Fiscais Sistema de Custos Fortalecimento Institucional Nova Lei Complementar (CFC/STN) Novo Modelo de Contabilidade

Capacitação. Normas e Procedimentos. Manual de Contabilidade. Aplicada ao Setor Público. Manual de Demonstrativos Fiscais. Sistema de Custos. Fortalecimento Institucional. Nova Lei Complementar (CFC/STN) Novo Modelo de Contabilidade.")

50

Conselho Federal de Contabilidade

Quem Estabelecerá as Regras? Teoria do Pertencimento Classe Contábil Representada Conselho Federal de Contabilidade Tesouro Nacional Grupo Assessor Grupo Gestor da Convergência Grupo Técnico de Padronização de Relatórios Grupo Técnico de Procedimentos Contábeis

51

Quem Aplicará as Regras?

Classe Contábil Todos envolvidos nas administrações públicas nas áreas que se relacionam com a contabilidade, como ex: tesouraria, receita, patrimônio, recursos humanos, ...

52

Conselho Federal de Contabilidade

Quem Fiscalizará o cumprimento das Regras? Classe Contábil Conselho Federal de Contabilidade TRIBUNAIS DE CONTAS

53

Normas Brasileiras de Contabilidade

Estrutura das Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 1.156/09 Art. 2º As Normas Brasileiras de Contabilidade, que compreendem o Código de Ética Profissional do Contabilista, Normas de Contabilidade, Normas de Auditoria Independente e de Asseguração, Normas de Auditoria Interna e Normas de Perícia, estabelecem:

54

Normas Brasileiras de Contabilidade

Estrutura das Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 1.156/09 B) conceitos doutrinários, princípios, estrutura técnica e procedimentos a serem aplicados quando da realização dos trabalhos previstos nas normas aprovadas por resolução emitidas pelo CFC, de forma convergente com as Normas Internacionais de Contabilidade emitidas pelo IASB - Comitê Internacional de Normas de Contabilidade e as Normas Internacionais de Auditoria e Asseguração e as Normas Internacionais de Contabilidade para o Setor Público emitidas pela IFAC - Federação Internacional de Contadores. (IPSAS)

conceitos doutrinários, princípios, estrutura técnica e procedimentos a serem aplicados quando da realização dos trabalhos previstos nas normas aprovadas por resolução emitidas pelo CFC, de forma convergente com as Normas Internacionais de Contabilidade emitidas pelo IASB - Comitê Internacional de Normas de Contabilidade e as Normas Internacionais de Auditoria e Asseguração e as Normas Internacionais de Contabilidade para o Setor Público emitidas pela IFAC - Federação Internacional de Contadores. (IPSAS)")

55

Normas Brasileiras de Contabilidade

Estrutura das Normas Brasileiras de Contabilidade RESOLUÇÃO CFC Nº 1.156/09 Art. 5º As Normas Brasileiras de Contabilidade Técnica se estruturam conforme segue: a) ...; b) do Setor Público – NBC TSP – são as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, convergentes com as Normas Internacionais de Contabilidade para o Setor Público;

...; b) do Setor Público – NBC TSP – são as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, convergentes com as Normas Internacionais de Contabilidade para o Setor Público;")

56

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

NBC T 16.1 – Conceituação, objeto e campo de aplicação NBC T 16.2 – Patrimônio e Sistemas Contábeis NBC T 16.3 – Planejamento e seus instrumentos sob o enfoque contábil NBC T 16.4 – Transações no Setor Público

57

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

NBC T 16.5 – Registro Contábil NBC T 16.6 – Demonstrações Contábeis NBC T 16.7 – Consolidação das Demonstrações Contábeis NBC T 16.8 – Controle Interno

58

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

NBC T 16.9 – Depreciação, Amortização e Exaustão NBC T – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público NBC T – Sistema de Informação de Custos do Setor Público.

59

IPSASs (Norma Internacional de Contabilidade para o Setor Público) da IFAC

IPSAS 1 - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS IPSAS 2 - DEMONSTRAÇÃO DO FLUXO DE CAIXA IPSAS 3 - POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVA E RETIFICAÇÃO DE ERRO IPSAS 4 - OS EFEITOS DE ALTERAÇÕES EM TAXAS DE CÂMBIO IPSAS 5 - CUSTOS DOS EMPRÉSTIMOS IPSAS 6 - DEMONSTRAÇÕES CONTÁBEIS SEPARADAS E CONSOLIDADAS IPSAS 7 - INVESTIMENTO EM COLIGADA E EM CONTROLADA IPSAS 8 - INVESTIMENTO EM EMPREENDIMENTO CONTROLADO EM CONJUNTO (JOINT VENTURE) IPSAS 9 - RECEITA DE TRANSAÇÕES COM CONTRAPRESTAÇÃO IPSAS DEMONSTRAÇÕES CONTÁBEIS EM ECONOMIAS HIPERINFLACIONÁRIAS

IPSAS 9 - RECEITA DE TRANSAÇÕES COM CONTRAPRESTAÇÃO. IPSAS 10 - DEMONSTRAÇÕES CONTÁBEIS EM ECONOMIAS HIPERINFLACIONÁRIAS.")

60

IPSASs (Norma Internacional de Contabilidade para o Setor Público) da IFAC

IPSAS 11 - CONTRATOS DE CONSTRUÇÃO IPSAS ESTOQUES IPSAS ARRENDAMENTO MERCANTIL – LEASING IPSAS EVENTOS SUBSEQUENTES IPSAS 15 - INSTRUMENTOS FINANCEIROS: DIVULGAÇÃO E APRESENTAÇÃO (REVOGADA) IPSAS 16 - PROPRIEDADES DE INVESTIMENTOS IPSAS ATIVO IMOBILIZADO IPSAS 18 - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS POR SEGMENTOS IPSAS PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES IPSAS 20 - DIVULGAÇÕES DAS PARTES RELACIONADAS IPSAS REDUÇÃO AO VALOR RECUPERÁVEL (“IMPAIRMENT”) DE ATIVOS NÃO GERADORES DE CAIXA

IPSAS 16 - PROPRIEDADES DE INVESTIMENTOS. IPSAS 17 - ATIVO IMOBILIZADO. IPSAS 18 - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS POR SEGMENTOS. IPSAS 19 - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES. IPSAS 20 - DIVULGAÇÕES DAS PARTES RELACIONADAS. IPSAS 21 - REDUÇÃO AO VALOR RECUPERÁVEL ( IMPAIRMENT ) DE ATIVOS NÃO GERADORES DE CAIXA.")

61

IPSASs (Norma Internacional de Contabilidade para o Setor Público) da IFAC

IPSAS 22 - DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL SOBRE O SETOR DO GOVERNO EM GERAL IPSAS 23 - RECEITA DE TRANSAÇÕES SEM CONTRAPRESTAÇÃO (TRIBUTOS E TRANSFERÊNCIAS) IPSAS 24 - APRESENTAÇÃO DA INFORMAÇÃO ORÇAMENTÁRIA NAS DEMONSTRAÇÕES CONTÁBEIS IPSAS 25 - BENEFÍCIOS A EMPREGADOS IPSAS 26 - REDUÇÃO AO VALOR RECUPERÁVEL (“IMPAIRMENT”) DE ATIVOS GERADORES DE CAIXA IPSAS 27 - ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA IPSAS 28 - INSTRUMENTOS FINANCEIROS: APRESENTAÇÃO IPSAS 29- INSTRUMENTOS FINANC.: RECONHECIMENTO E MENSURAÇÃO IPSAS 30 - INSTRUMENTOS FINANCEIROS: DIVULGAÇÃO IPSAS 31 - ATIVO INTANGÍVEL

IPSAS 24 - APRESENTAÇÃO DA INFORMAÇÃO ORÇAMENTÁRIA NAS DEMONSTRAÇÕES CONTÁBEIS. IPSAS 25 - BENEFÍCIOS A EMPREGADOS. IPSAS 26 - REDUÇÃO AO VALOR RECUPERÁVEL ( IMPAIRMENT ) DE ATIVOS GERADORES DE CAIXA. IPSAS 27 - ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. IPSAS 28 - INSTRUMENTOS FINANCEIROS: APRESENTAÇÃO IPSAS 29- INSTRUMENTOS FINANC.: RECONHECIMENTO E MENSURAÇÃO. IPSAS 30 - INSTRUMENTOS FINANCEIROS: DIVULGAÇÃO. IPSAS 31 - ATIVO INTANGÍVEL.")

62

IPC Instruções de Procedimentos Contábeis

IPC 00 – Plano de Transição para implantação da Nova Contabilidade

63

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO

64

Por que adotar um Plano de Contas para todo o Setor Público ?

Motivação de um plano de contas único nacional LRF Art. 51: O Poder Executivo da União promoverá, até o dia trinta de junho, a consolidação, nacional e por esfera de governo, das contas dos entes da Federação relativas ao exercício anterior, e a sua divulgação, inclusive por meio eletrônico de acesso público Consolidação das Contas Públicas Por que adotar um Plano de Contas para todo o Setor Público ? PADRONIZAÇÃO LRF Art. 48, III – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A. (Incluído pela Lei Complementar nº 131, de 2009). Transparência

. Transparência.")

65

E onde encontra-se essa padronização?

Motivação de um plano de contas único nacional Instrumento do Contador E onde encontra-se essa padronização? PCASP Melhora da Comunicação

66

E como foi obtida essa padronização?

Motivação de um plano de contas único nacional E como foi obtida essa padronização? Grupo Técnico de Procedimentos Contábeis Diretrizes para o PCASP adotadas pelo GT: Adoção de estrutura de Plano de Contas padronizada nas três esferas de governo, para fins de consolidação nacional e compatibilização com a elaboração de relatórios e demonstrativos previstos na legislação vigente e nas normas de contabilidade, para, ainda, a contemplar peculiaridades inerentes às empresas estatais dependentes, sendo facultativo para as empresas estatais independentes; Flexibilidade para que os entes detalhem em níveis inferiores, a partir do nível de detalhamento definido como mínimo a ser observado, de modo adequado às suas peculiaridades; Divulgação da estrutura do PCASP, com prazo para implantação facultativa a partir de 2012 e obrigatória em 2013 para a União, Estados e DF e Municípios, conforme Portaria STN nº 828, de 14/12/2011; e Elaboração de Manual do Plano de Contas Aplicado ao Setor Público, descrevendo o elenco das contas e suas funções e demais procedimentos a serem observados.

67

Já mudamos de Plano de contas?

Quando? Por quê? Quais foram as mudanças e seus reflexos?

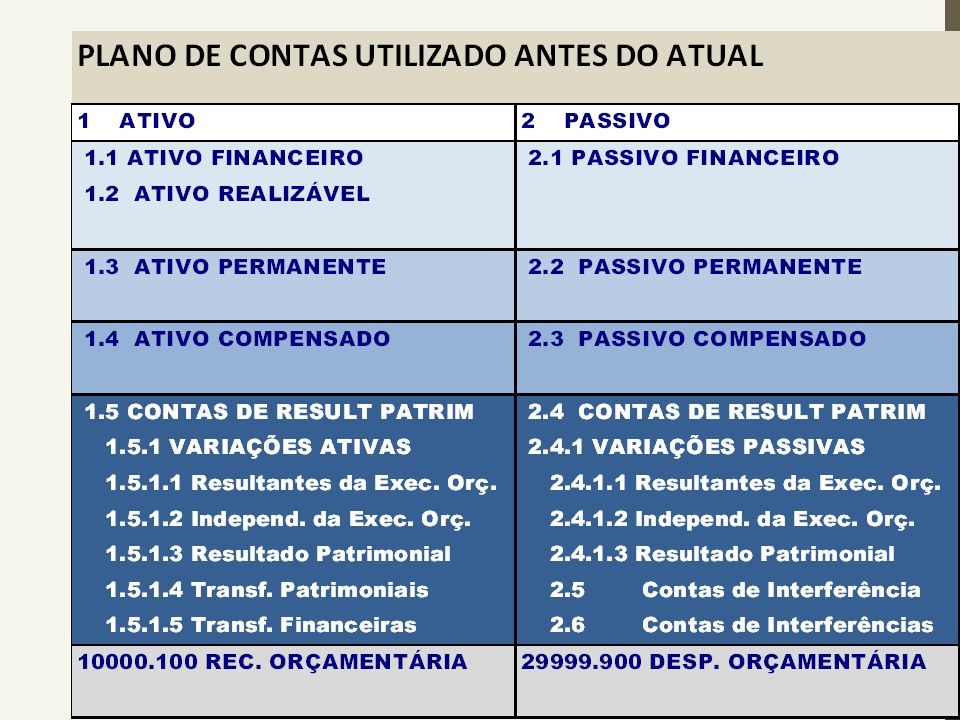

70

1 ATIVO PASSIVO 1.1 ATIVO CIRCULANTE PASSIVO CIRCULANTE 1.1.1 DISPONIVEL DEPOSITOS 1.1.2 CREDITOS EM CIRCULACAO OBRIGACOES EM CIRCULACAO 1.1.3 BENS E VALORES EM CIRCULACAO EMPREST. E FINANCIAMENTOS EM CIRCULACAO 1.1.4 VALORES PENDENTES A CURTO PRAZO VALORES PENDENTES A CURTO PRAZO 1.2 ATIVO REALIZAVEL A LONGO PRAZO PASSIVO EXIGIVEL A LONGO PRAZO 1.2.1 DEPOSITOS REALIZAVEIS A LONGO PRAZO DEPOSITOS EXIGIVEIS A LONGO PRAZO 1.2.2 CREDITOS REALIZAVEIS A LONGO PRAZO OBRIGACOES EXIGIVEIS A LONGO PRAZO 2.2.9 OUTRAS EXIGIBILIDADES 2.3 RESULTADO DE EXERCICIOS FUTUROS 2.3.1 RECEITAS DE EXERCICIOS FUTUROS 2.3.9 CUSTOS OU DESP. CORRESP. AS RECEITAS 1.4 ATIVO PERMANENTE PATRIMONIO LIQUIDO 1.4.1 INVESTIMENTOS PATRIMONIO/CAPITAL 1.4.2 IMOBILIZADO RESERVAS 1.4.3 DIFERIDO RESULTADO ACUMULADO 2.4.9 AJUSTE DO PATRIMONIO/CAPITAL 1.9 ATIVO COMPENSADO PASSIVO COMPENSADO 1.9.1 EXECUCAO ORCAMENTARIA DA RECEITA PREVISÃO ORCAMENTARIA DA RECEITA 1.9.2 FIXAÇÃO ORCAMENTARIA DA DESPESA EXECUCAO ORCAMENTARIA DA DESPESA 1.9.3 EXECUCAO DA PROGRAMACAO FINANCEIRA EXECUCAO DA PROGRAMACAO FINANCEIRA 1.9.4 DESP.E DIVIDAS DOS ESTADOS E MUNICIPIOS DESP.E DIVIDAS DOS ESTADOS E MUNICIPIOS 1.9.5 EXECUCAO DE RESTOS A PAGAR EXECUCAO DE RESTOS A PAGAR 1.9.9 COMPENSACOES ATIVAS DIVERSAS COMPENSACOES PASSIVAS DIVERSAS 3 DESPESA RECEITA 3.3 DESPESAS CORRENTES RECEITAS CORRENTES 3.4 DESPESAS DE CAPITAL RECEITAS DE CAPITAL 4.9 * DEDUCOES DA RECEITA 5 RESULTADO DO EXERCICIO RESULTADO DO EXERCICIO 5.1 RESULTADO ORCAMENTARIO RESULTADO ORCAMENTARIO 5.1.1 DESPESA ORCAMENTARIA RECEITA ORCAMENTARIA 5.1.2 INTERFERENCIAS PASSIVAS INTERFERENCIAS ATIVAS 5.1.3 MUTACOES PASSIVAS MUTACOES ATIVAS 5.2 RESULTADO EXTRA-ORCAMENTARIO RESULTADO EXTRA-ORCAMENTARIO 5.2.1 DESPESA EXTRA-ORCAMENTARIA RECEITA EXTRA-ORCAMENTARIA 5.2.2 INTERFERENCIAIS PASSIVAS INTERFERENCIAIS ATIVAS 5.2.3 MUTACOES PASSIVAS MUTACOES ATIVAS 6.3 RESULTADO APURADO

71

Comparativo Plano Anterior e Atual

72

Comparativo Plano Anterior e Atual

73

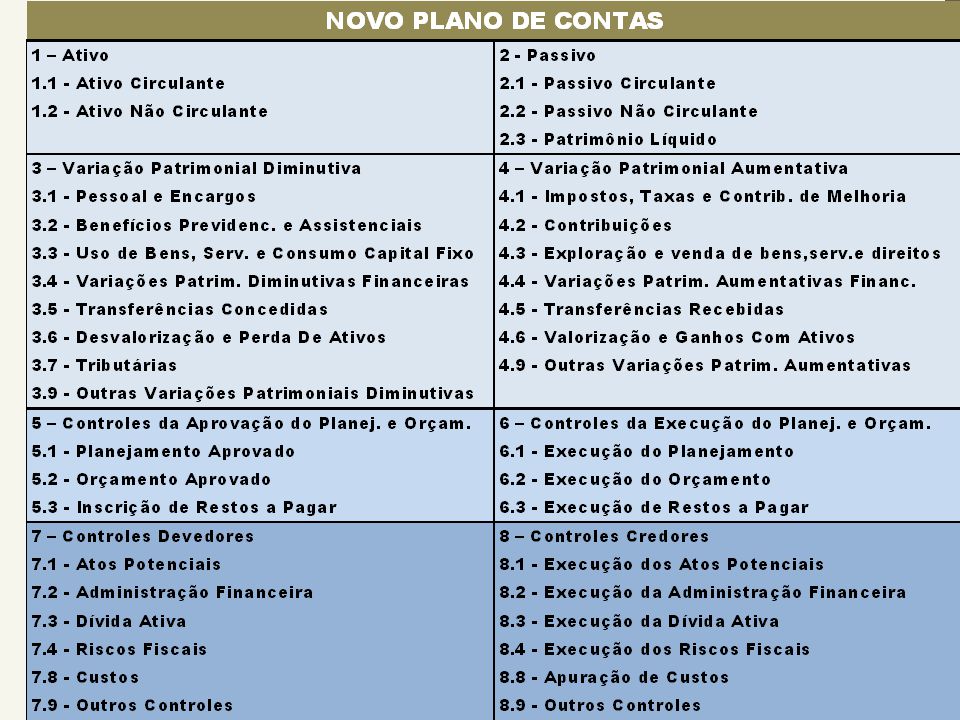

Novo Plano de Contas Mudanças? 2015?

75

Comparativo Plano Atual e Novo

76

Quais as principais mudanças analisando os dois planos?

Consigo relacionar as contas do Atual Plano de Contas com o Novo? O Plano de Contas Atual atende as Normas? O Plano de Contas Novo atende as Normas Brasileiras de Contabilidade Aplicada ao Setor Público?

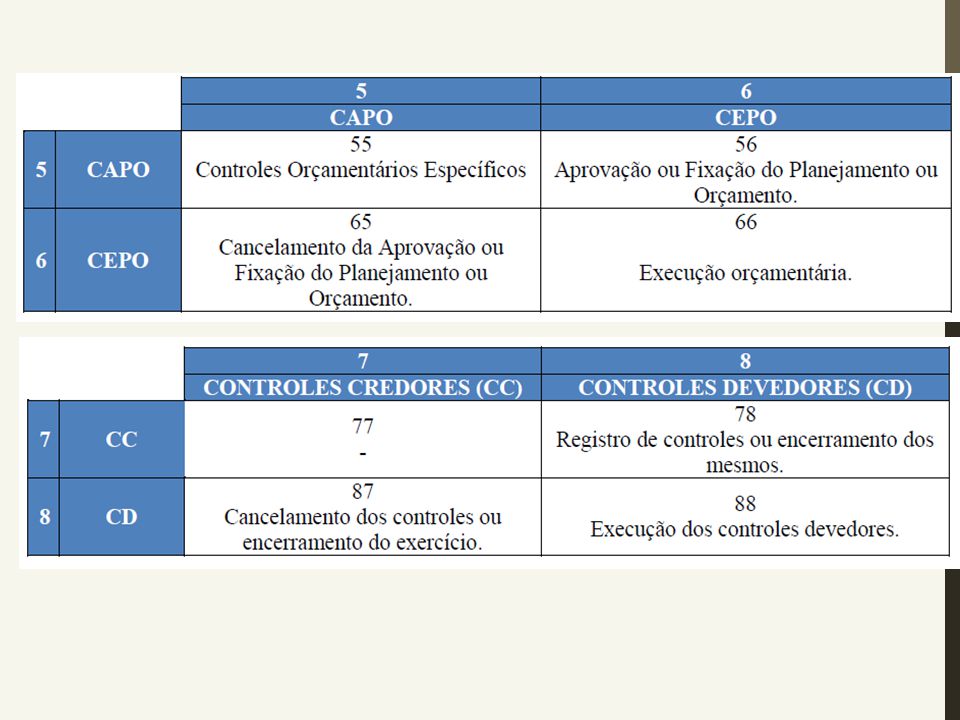

77

Comparativo Plano Atual e Novo

78

Credor Devedor Lógica do Registro Contábil 1 – Ativo 2 - Passivo

1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas Devedor Credor 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles

79

Composição Patrimonial

Lógica do Registro Contábil 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido Composição Patrimonial 79 Contas Patrimoniais 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas Resultado Patrimonial Contas de Resultado 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Contas Orçamentárias Orçamentária 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles Atos Potenciais Controle Contas de Controle Custos

80

Lógica do Registro Contábil

1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido Contabilidade Patrimonial /Regime de Competência 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Contabilidade Orçamentária / Regime “misto” 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles

81

Lógica do Registro Contábil

1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido D C Informações de Natureza Patrimonial 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar D C Informações de Natureza Orçamentária 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles D C Informações de Natureza Típica de Controle

82

Natureza da Informação

Patrimônio Público e suas Variações qualitativas e quantitativas Patrimonial Orçamentária Planejamento e execução orçamentária Funções típicas de controle, atos potenciais, Administração Financeira e informações adicionais Controle Apurar e demonstrar os custos dos serviços públicos prestados Custos Atos potenciais, identificar os compromissos futuros e os riscos assumidos Compensação Administração Financeira Programação financeira e outros controles de administração do caixa

83

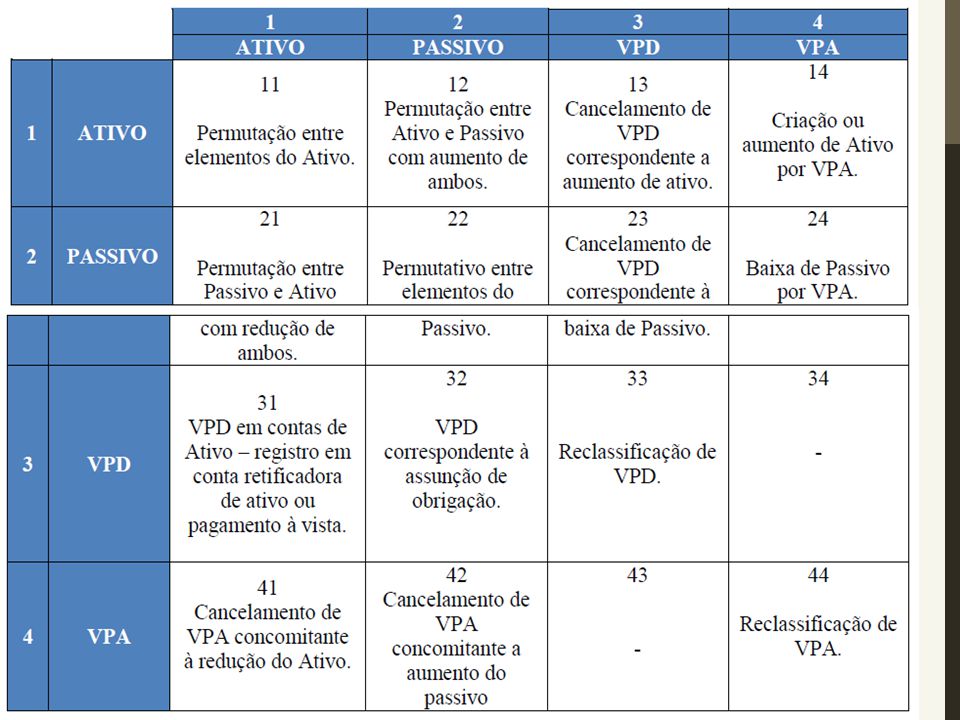

Modelo Atual x Modelo Novo

Comparação entre modelos – Atual x Novo Modelo Atual x Modelo Novo Lançamentos dentro de classes de mesma natureza de informação Lançamentos dentro do mesmo subsistema

84

1º LANÇAMENTO - HORIZONTAL 1º LANÇAMENTO - HORIZONTAL

Lógica do Registro Contábil 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 1º LANÇAMENTO - HORIZONTAL 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 1º LANÇAMENTO - HORIZONTAL 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles

85

Lógica do Registro Contábil

1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar DEMAIS LANÇAMENTOS – VERTICAL 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles DEMAIS LANÇAMENTOS – VERTICAL

86

Definição de Ativo e Passivo Financeiro pela Lei nº 4.320/64

Art O Balanço Patrimonial demonstrará: Passivo Financeiro Ativo Financeiro Passivo Permanente Ativo Permanente Saldo Patrimonial § 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. § 2º O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. § 3º O Passivo Financeiro compreenderá “as dívidas fundadas e outras” cujo pagamento independa de autorização orçamentária. § 4º O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. 86

87

Definição de Ativos e Passivos Financeiros pelo CFC (NBCT 19

Definição de Ativos e Passivos Financeiros pelo CFC (NBCT – Instrumentos Financeiros ) Ativo financeiro é qualquer ativo que seja: (a) caixa; (b) título patrimonial de outra entidade; (c) direito contratual; (d) contrato que será ou poderá vir a ser liquidado em títulos patrimoniais da própria entidade. Passivo financeiro é qualquer passivo que seja: (a) obrigação contratual: (i) de entregar caixa ou outro ativo financeiro para outra entidade; ou (ii) de trocar ativos ou passivos financeiros com outra entidade sob condições potencialmente desfavoráveis para a entidade; ou (b) contrato que será ou poderá ser liquidado com títulos patrimoniais da própria entidade.

Ativo financeiro é qualquer ativo que seja: (a) caixa; (b) título patrimonial de outra entidade; (c) direito contratual; (d) contrato que será ou poderá vir a ser liquidado. em títulos patrimoniais da própria entidade. Passivo financeiro é qualquer passivo que seja: (a) obrigação contratual: (i) de entregar caixa ou outro ativo financeiro para outra entidade; ou. (ii) de trocar ativos ou passivos financeiros com outra entidade sob condições potencialmente desfavoráveis para a entidade; ou. (b) contrato que será ou poderá ser liquidado com títulos patrimoniais da própria entidade.")

88

ESTRUTURA DO PLANO DE CONTAS APLICADO AO SETOR PÚBLICO

89

Informações Gerenciais

Componentes do Plano de Contas PCASP Informações Gerenciais

90

Lançamentos Padronizados

Componentes do Plano de Contas PCASP Relação de Contas Atributos Contábeis Lançamentos Padronizados

91

O Plano de Contas Aplicado ao Setor público está estruturado por níveis de desdobramento, sendo estes classificados e codificados como segue: OBS: Os Planos de contas podem ter mais níveis que os acima apresentados.

92

Níveis do PCASP 1° nível – classe 2° nível – grupo 3° nível - subgrupo

1 – ATIVO 1.1 Ativo Circulante 1.1.1 Caixa e Equivalentes de Caixa 1.1.2 Créditos a Curto Prazo Demais Créditos e Valores a Curto Prazo 1.1.4 Investimentos e Aplicações Temporárias a Curto Prazo 1.1.5 Estoques 1.1.9 VPD Pagas Antecipadamente Classe 2 – PASSIVO e PATRIMÔNIO LÍQUIDO 2.1 Passivo Circulante 2.1.1 Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar a Curto Prazo 2.1.2 Empréstimos e Financiamentos a Curto Prazo 2.1.3 Fornecedores e Contas a Pagar a Curto Prazo 2.1.4 Obrigações Fiscais a Curto Prazo 2.1.5 Obrigações de Repartição a Outros Entes 2.1.7 Provisões a Curto Prazo 2.1.8 Demais Obrigações a Curto Prazo Grupo Sub-Grupo

93

Relação de Contas 1 – ATIVO 1.1 Ativo Circulante

1.1.1 Caixa e Equivalente de Caixa 1.1.2 Créditos de Curto Prazo 1.1.3 Demais Créditos e Valores a Curto Prazo 1.1.4 Investimentos e Aplicações Temporárias a Curto Prazo 1.1.5 Estoques 1.1.9 Variações Patrimoniais Diminutivas Pagas Antecipadamente 1.2 – Ativo Não Circulante 1.2.1 Ativo Realizável a Longo Prazo 1.2.2 Investimentos 1.2.3 Imobilizado 1.2.4 Intangível 2 – PASSIVO e PATRIMÔNIO LÍQUIDO 2.1 Passivo Circulante 2.1.1 Obrigações Trabalhistas, Previd. e Assistenciais a Pagar a CP 2.1.2 Empréstimos e Financiamentos a Curto Prazo 2.1.3 Fornecedores e Contas a Pagar a Curto Prazo 2.1.4 Obrigações Fiscais a Curto Prazo 2.1.5 Obrigações de Repartição a Outros Entes 2.1.7 Provisões a Curto Prazo 2.1.8 Demais Obrigações a Curto Prazo 2.2 Passivo Não-Circulante 2.2.1 Obrigações Trabalhistas, Previd. e Assistenciais a Pagar de LP 2.2.2 Empréstimos e Financiamentos a Longo Prazo 2.2.3 Fornecedores a Longo Prazo 2.2.4 Obrigações Fiscais a Longo Prazo 2.2.7 Provisões a Longo Prazo 2.2.8 Demais Obrigações a Longo Prazo 2.2.9 Resultado diferido 2.3 Patrimônio Líquido 2.3.1 Patrimônio Social e Capital Social 2.3.2 Adiantamento para Futuro Aumento de Capital 2.3.3 Reservas de Capital 2.3.4 Ajustes de Avaliação Patrimonial 2.3.5 Reservas de Lucros 2.3.6 Demais Reservas 2.3.7 Resultados Acumulados 2.3.9 (-) Ações / Cotas em tesouraria

Ações / Cotas em tesouraria.")

94

Relação de Contas 3 – VARIAÇÕES PATRIMONIAIS DIMINUTIVAS

3.1 Pessoal e Encargos 3.2 Benefícios Previdenciários e Assistenciais 3.3 Uso de Bens, Serviços e Consumo de Capital Fixo 3.4 VPDs Financeiras 3.5 Transferências Concedidas 3.6 Desvalorização e Perda de Ativos 3.7 Tributárias 3.9Outras Variações Patrimoniais Diminutivas 4 – VARIAÇÕES PATRIMONIAIS AUMENTATIVAS 4.1 Impostos, Taxas e Contribuições de Melhoria 4.2 Contribuições 4.3 Exploração e venda de bens, serviços e direitos 4.4 VPAs Financeiras 4.5 Transferências Recebidas 4.6 Valorização e ganhos com ativos 4.9 Outras Variações Patrimoniais Aumentativas

95

Relação de Contas 5. CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO 5.1 Planejamento Aprovado 5.1.1 PPA Aprovado 5.1.2 Projeto da Lei Orçamentária Anual 5.2 Orçamento Aprovado 5.2.1 Previsão da Receita 5.2.2 Fixação da Despesa 5.3 Inscrição de Restos a Pagar 5.3.1 Inscrição RP Não Processados 5.3.2 Inscrição de RP Processados 6. CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORÇAMENTO 6.1 Execução do Planejamento 6.1.1 Execução do PPA 6.1.2 Execução do PLOA 6.2 Execução do Orçamento 6.2.1 Execução da Receita 6.2.2 Execução da Despesa 6.3 Execução de Restos a Pagar 6.3.1 Execução de RP não processados 6.3.2 Execução de RP processados

96

Relação de Contas 7 – CONTROLES DEVEDORES 8 – CONTROLES CREDORES

7.1 Atos Potenciais 7.1.1 Atos potenciais Ativos 7.1.2 Atos potenciais Passivos 7.2 Administração Financeira 7.2.1 Disponibilidades por Destinação 7.2.2 Programação Financeira 7.2.3 Inscrição no Limite Orçamentário 7.2.4 Controles da Arrecadação 7.3 Dívida Ativa 7.4 Riscos Fiscais 7.8 Custos 7.9 Outros Controles 8 – CONTROLES CREDORES 8.1 Execução dos Atos Potenciais 8.1.1 Execução dos Atos potenciais Ativos 8.1.2 Execução dos Atos potenciais Passivos 8.2 Execução da Administração Financeira 8.2.1 Execução das Disponibilidades por Destinação 8.2.2 Execução da Programação Financeira 8.2.3 Execução do Limite Orçamentário 8.2.4 Controles da Arrecadação 8.3 Execução da Dívida Ativa 8.4 Execução dos Riscos Fiscais 8.8 Apuração de Custos 8.9 Outros Controles

97

Lançamentos Padronizados

Componentes do Plano de Contas PCASP Relação de Contas Atributos Contábeis Lançamentos Padronizados

98

Classificação dos Atributos

Conceitual Título Função Funcionamento Natureza do Saldo Código Encerramento Legal Superávit Financeiro DCL Resultado Primário

99

Regime Orçamentário x Regime Contábil

Pertencem ao exercício financeiro: As receitas (orçamentárias) nele arrecadadas As despesas (orçamentárias) nele legalmente empenhadas Regime Contábil As receitas (Variações Patrimoniais Aumentativas) e as despesas (Variações Patrimoniais Diminutivas) devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento.

nele arrecadadas. As despesas (orçamentárias) nele legalmente empenhadas. Regime Contábil. As receitas (Variações Patrimoniais Aumentativas) e as despesas (Variações Patrimoniais Diminutivas) devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento.")

100

NBC T 16.2 – Patrimônio e Sistemas Contábeis

O sistema contábil representa a estrutura de informações sobre identificação, mensuração, avaliação, registro, controle e evidenciação dos atos e dos fatos da gestão do patrimônio público, com o objetivo de orientar e suprir o processo de decisão, a prestação de contas e a instrumentalização do controle social.

101

ESTRUTURA DO SISTEMA CONTÁBIL

A Contabilidade Aplicada ao Setor Público é organizada na forma de sistema de informações, cujos subsistemas, conquanto possam oferecer produtos diferentes em razão da respectiva especificidade, convergem para o produto final, que é a informação sobre o patrimônio público.

102

SUBSISTEMAS CONTÁBEIS

Orçamentário – registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; Patrimonial – registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público; (Redação dada pela Resolução CFC nº /09)

")

103

SUBSISTEMAS CONTÁBEIS

Compensação – registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. Custos – registra, processa e evidencia os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública

104

NBC T 16.4 – Transações no Setor Público

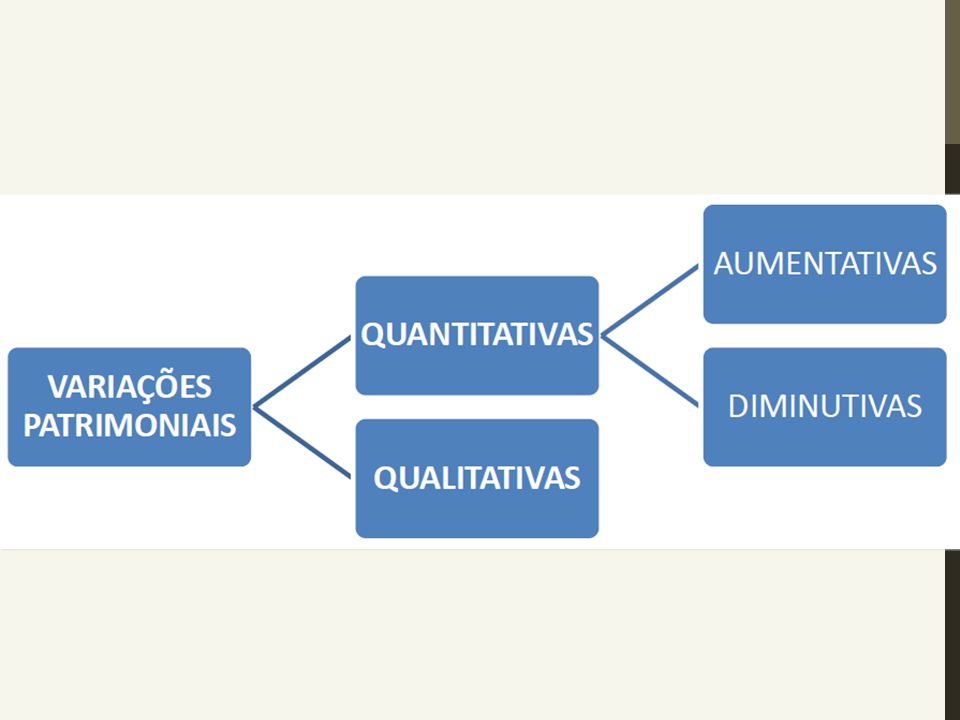

Variações Patrimoniais As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado. As variações patrimoniais classificam-se em quantitativas e qualitativas.

105

NBC T 16.4 – Transações no Setor Público

Variações Patrimoniais Entende-se como variações quantitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido. Entende-se como variações qualitativas aquelas decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

107

Relação de Contas 3 – VARIAÇÕES PATRIMONIAIS DIMINUTIVAS

3.1 Pessoal e Encargos 3.2 Benefícios Previdenciários e Assistenciais 3.3 Uso de Bens, Serviços e Consumo de Capital Fixo 3.4 VPDs Financeiras 3.5 Transferências Concedidas 3.6 Desvalorização e Perda de Ativos 3.7 Tributárias 3.9Outras Variações Patrimoniais Diminutivas 4 – VARIAÇÕES PATRIMONIAIS AUMENTATIVAS 4.1 Impostos, Taxas e Contribuições de Melhoria 4.2 Contribuições 4.3 Exploração e venda de bens, serviços e direitos 4.4 VPAs Financeiras 4.5 Transferências Recebidas 4.6 Valorização e ganhos com ativos 4.9 Outras Variações Patrimoniais Aumentativas

108

CONSOLIDAÇÃO

109

Consolidação – uso das contas

INTER, INTRA e CONSOLIDAÇÃO MCASP, parte V, página 59: “... a estrutura do plano de contas foi pensada para identificar as contas segregando os valores gerados a partir de transações extra, intra e inter Orçamento Fiscal da Seguridade Social (OFSS), ou seja, se uma transação de compra e venda de mercadorias, por exemplo ocorre entre unidades da mesma esfera de governo, pertencentes ao OFSS, o registro contábil evidenciará este fato, demonstrando por meio do código da conta contábil que o valor resultou de uma operação intragovernamental, tanto na unidade fornecedora, quanto na unidade credora. Tal mecanismo possibilitará a exclusão dos saldos recíprocos quando ocorrer a consolidação contábil.”

, ou seja, se uma transação de compra e venda de mercadorias, por exemplo ocorre entre unidades da mesma esfera de governo, pertencentes ao OFSS, o registro contábil evidenciará este fato, demonstrando por meio do código da conta contábil que o valor resultou de uma operação intragovernamental, tanto na unidade fornecedora, quanto na unidade credora. Tal mecanismo possibilitará a exclusão dos saldos recíprocos quando ocorrer a consolidação contábil.")

110

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Funcionalidade: CONSOLIDAÇÃO- Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). Ex: Município de São Paulo pagando conta telefônica da Tim Consolidação Ex: Estado pagando obrigação patronal ao seu RPPS Intra OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do mesmo ente. Intra OFSS Ex: União reconhecendo obrigação de repartição de créditos tributários com o estado de Minas Gerais.

. Ex: Município de São Paulo pagando conta telefônica da Tim. Consolidação. Ex: Estado pagando obrigação patronal ao seu RPPS. Intra OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do mesmo ente. Intra OFSS. Ex: União reconhecendo obrigação de repartição de créditos tributários com o estado de Minas Gerais.")

111

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Funcionalidade: Inter OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, identificando as relações com a União, os Estados ou Municípios. Ex: União reconhecendo obrigação de repartição de créditos tributários com o estado de Minas Gerais. Inter OFSS

de entes públicos distintos, identificando as relações com a União, os Estados ou Municípios. Ex: União reconhecendo obrigação de repartição de créditos tributários com o estado de Minas Gerais. Inter OFSS.")

112

Alteração das contas INTER OFFS no quinto nível:

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO 1. Desdobramento das contas INTER OFSS de forma a possibilitar a identificação do outro ente envolvido na transação. Alteração das contas INTER OFFS no quinto nível: x.x.x.x.3.xx.xx Inter OFSS – União x.x.x.x.4.xx.xx Inter OFSS – Estados x.x.x.x.5.xx.xx Inter OFSS – Municípios Nova estrutura das contas de consolidação x.x.x.x CONSOLIDAÇÃO Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). x.x.x.x INTRA OFSS Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. x.x.x.x INTER-OFSS – UNIÃO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União. x.x.x.x INTER-OFSS – ESTADO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. x.x.x.x INTER-OFSS – MUNICÍPIO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município.

. x.x.x.x INTRA OFSS. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. x.x.x.x INTER-OFSS – UNIÃO. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União. x.x.x.x INTER-OFSS – ESTADO. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. x.x.x.x INTER-OFSS – MUNICÍPIO. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município.")

113

Inter: Transferências, dívidas, juros e contribuições sociais.

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO 2. Enxugamento do detalhamento em INTER e INTRA OFSS apenas para as contas que são relevantes para fins de consolidação. Inter: Transferências, dívidas, juros e contribuições sociais. Intra: Transferências e contribuições sociais. O MCASP detalhará apenas as contas intra e inter com os critérios acima, facultando aos entes criarem novas de acordo com as suas necessidades, como por exemplo: Exemplo: CRÉDITOS POR DANOS AO PATRIMONIO- CONSOLIDAÇÃO Compreende os valores realizáveis até o termino do exercício seguinte, provenientes de direitos oriundos de danos ao patrimônio, apurados em sindicância, prestação de contas, tomada de contas, processos judiciais e outros. Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). D O CRÉDITOS POR DANOS AO PATRIMONIO-INTRA OFSS Compreende os valores realizáveis até o termino do exercício seguinte, provenientes de direitos oriundos de danos ao patrimônio, apurados em sindicância, prestação e tomada de contas e outros. Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do ente. CRÉDITOS POR DANOS AO PATRIMONIO-INTER OFSS Compreende os valores realizáveis até o termino do exercício seguinte, provenientes de direitos oriundos de danos ao patrimônio, apurados em sindicância, prestação e tomada de contas e outros. Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, para permitir a consolidação nacional realizada pelo Poder Executivo da União.

. D. O CRÉDITOS POR DANOS AO PATRIMONIO-INTRA OFSS. Compreende os valores realizáveis até o termino do exercício seguinte, provenientes de direitos oriundos de danos ao patrimônio, apurados em sindicância, prestação e tomada de contas e outros. Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do ente CRÉDITOS POR DANOS AO PATRIMONIO-INTER OFSS. Compreende os valores realizáveis até o termino do exercício seguinte, provenientes de direitos oriundos de danos ao patrimônio, apurados em sindicância, prestação e tomada de contas e outros. Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, para permitir a consolidação nacional realizada pelo Poder Executivo da União.")

114

Nova Estrutura para Consolidação – uso das contas INTER

x.x.x.x CONSOLIDAÇÃO Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). x.x.x.x INTRA OFSS Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. x.x.x.x INTER-OFSS - UNIÃO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União. x.x.x.x INTER-OFSS – ESTADO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. x.x.x.x INTER-OFSS – MUNICÍPIO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município. Consolidação Inclusões (contas de 5º nível) Exclusões Individual (De cada ente) 1 (Consolidação) e 3/4/5 (Inter-OFSS) 2 (Intra-OFSS) Nacional (BSPN), realizada pelo Poder Executivo da União 1 (Consolidação) 2 (Intra-OFSS) e

. x.x.x.x INTRA OFSS. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. x.x.x.x INTER-OFSS - UNIÃO. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União. x.x.x.x INTER-OFSS – ESTADO. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. x.x.x.x INTER-OFSS – MUNICÍPIO. Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município. Consolidação. Inclusões. (contas de 5º nível) Exclusões. Individual (De cada ente) 1 (Consolidação) e. 3/4/5 (Inter-OFSS) 2 (Intra-OFSS) Nacional (BSPN), realizada pelo Poder Executivo da União. 1 (Consolidação) 2 (Intra-OFSS) e.")

115

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Exemplo 1: CONSOLIDAÇÃO – Governo do Estado do Piauí liquida despesa de serviços de consultoria junto à FGV. D: – VPD – SERVICOS DE TERCEIROS – PJ – CONSOLIDAÇÃO C: – FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PRAZO – CONSOLIDAÇÃO NÃO FAZ USO DO PCASP

116

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Exemplo 2 : INTRA - Estado do Amazonas efetuando transferências para a Assembleia Legislativa do Estado do Amazonas. D: – VPD – TRANSFERENCIAS CONCEDIDAS PARA A EXECUCAO ORCAMENTARIA – INTRAOFSS C: – CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL – INTRA OFSS D: – CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL – INTRA OFSS C: – VPA – TRANSFERÊNCIAS RECEBIDAS PARA A EXECUÇÃO ORÇAMENTÁRIA – INTRAOFSS

117

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Exemplo 3: INTER – Governo do Estado do Mato Grosso efetua transferências da cota-parte de IPVA para o município de Cuiabá. D: – VPD – TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS – INTEROFSS – MUNICÍPIO C: – CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL – CONSOLIDAÇÃO D: – CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL – CONSOLIDAÇÃO C: – VPA TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS – INTER OFSS – ESTADO

118

Consolidação – uso das contas INTER, INTRA e CONSOLIDAÇÃO

Exemplo 4: INTER - Município de São Paulo/SP efetuando a liquidação de serviços educacionais contratados da Escola de Governo do Estado de São Paulo (EGAP/FUNDAP). D: – VPD – SERVIÇOS TERCEIROS - PJ – ESTADO C: – FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PRAZO – INTEROFSS – ESTADO D: – CLIENTES – INTEROFSS C: – VPA – VENDA BRUTA DE PRODUTOS – INTEROFSS – MUNICÍPIO

. D: – VPD – SERVIÇOS TERCEIROS - PJ – ESTADO. C: – FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PRAZO – INTEROFSS – ESTADO. D: – CLIENTES – INTEROFSS. C: – VPA – VENDA BRUTA DE PRODUTOS – INTEROFSS – MUNICÍPIO.")

119

Uso das contas EXTRA, INTER E INTRA OFSS

Exemplo 5: INTER – Escola de Administração Fazendária (ESAF/União) efetuando a liquidação de serviços de consultoria contratados da Universidade Estadual do Rio de Janeiro (UERJ/RJ). D: – VPD – SERVIÇOS TERCEIROS - PJ – INTEROFSS – ESTADO C: – FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PRAZO – INTEROFSS – ESTADO D: – CLIENTES – INTEROFSS C: – VPA – VENDA BRUTA DE PRODUTOS – INTEROFSS – UNIÃO

efetuando a liquidação de serviços de consultoria contratados da Universidade Estadual do Rio de Janeiro (UERJ/RJ). D: – VPD – SERVIÇOS TERCEIROS - PJ – INTEROFSS – ESTADO. C: – FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PRAZO – INTEROFSS – ESTADO. D: – CLIENTES – INTEROFSS. C: – VPA – VENDA BRUTA DE PRODUTOS – INTEROFSS – UNIÃO.")

120

CONTA CORRENTE Destinação de Recursos

Bancos, Realizável, Depósitos, Consignações, Obrigações e Contas de Controle das Disponibilidades “Financeiras e Patrimoniais” Recursos de Consórcios

121

Novo Plano de Contas Todos os problemas estão resolvidos?

122

Somente o Plano de Contas Muda. Nossos procedimentos continuam iguais

Somente o Plano de Contas Muda? Nossos procedimentos continuam iguais? Quais procedimentos vamos passar a adotar?

123

PORTARIA 828/2011 Altera o prazo de implementação do Plano de Contas Aplicado ao Setor Público e dá outras providências.

124

PORTARIA 828/2011 “A Parte II – Procedimentos Contábeis Patrimoniais deverá ser adotada pelos entes da Federação gradualmente a partir do exercício de 2012 e integralmente até o final do exercício de 2014, salvo na existência de legislação específica emanada pelos órgãos de controle que antecipe este prazo, e a parte III – Procedimentos Contábeis Específicos deverá ser adotada pelos entes de forma obrigatória a partir de 2012.”

125

PORTARIA 828/2011 Parágrafo Único - Cada Ente da Federação divulgará, até 180 (cento e oitenta) dias após o início do exercício de 2012, em meio eletrônico de acesso público e ao Tribunal de Contas ao qual esteja jurisdicionado, os Procedimentos Contábeis Patrimoniais e Específicos adotados e o cronograma de ações a adotar até 2014, evidenciando os seguintes aspectos que seguem, em ordem cronológica a critério do poder ou Órgão:

dias após o início do exercício de 2012, em meio eletrônico de acesso público e ao Tribunal de Contas ao qual esteja jurisdicionado, os Procedimentos Contábeis Patrimoniais e Específicos adotados e o cronograma de ações a adotar até 2014, evidenciando os seguintes aspectos que seguem, em ordem cronológica a critério do poder ou Órgão:")

126

Portaria STN 634/2013 Prazos I – Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas (até final de 2017); II – Reconhecimento, mensuração e evidenciação das obrigações e provisões por competência (até final de 2014);

; II – Reconhecimento, mensuração e evidenciação das obrigações e provisões por competência (até final de 2014);")

127

Portaria STN 634/2013 III – Reconhecimento, mensuração e evidenciação dos bens móveis, imóveis e intangíveis (até final de 2015); IV – Registro de fenômenos econômicos, resultantes e independentes da execução orçamentária, tais como depreciação, amortização e exaustão (até final de 2016). V – Reconhecimento, mensuração e evidenciação dos ativos de infraestrutura (até final de 2016).

; IV – Registro de fenômenos econômicos, resultantes e independentes da execução orçamentária, tais como depreciação, amortização e exaustão (até final de 2016). V – Reconhecimento, mensuração e evidenciação dos ativos de infraestrutura (até final de 2016).")

128

Portaria STN 634/2013 Preocupação quanto aos Procedimentos Contábeis Específicos, que no artigo 10, parágrafo único determina: “Parágrafo único - Os PCE são de observância obrigatória pelos entes da Federação conforme disposto no MCASP.”

129

Portaria STN 634/2013 No capítulo que trata dos prazos, não estão os PCE’s, sendo que desta forma entendemos que o prazo é o estabelecido no MCASP, e portanto já valeria para 2013. A maioria dos municípios e também alguns estados e a própria União, não estão fazendo todos os lançamentos de consórcio, precatórios e principalmente divida ativa. Nossa preocupação, fica com a cobrança que pode haver quanto aos municípios.

130

Portaria STN 261/2014 Estabelece regra de transição para a observância dos Procedimentos Contábeis Específicos constantes do Manual de Contabilidade Aplicada ao Setor Público para os exercícios de e 2014.

131

Portaria STN 261/2014 Art. 1º Os Procedimentos Contábeis Específicos – PCE conforme dispostos na Parte III da 5ª edição do Manual de Contabilidade Aplicada ao Setor Público – MCASP são de observância facultativa nos exercícios de 2013 e Parágrafo único. Os PCE descritos na Portaria STN nº 634, de 19 de novembro de 2013, serão de observância obrigatória a partir da vigência da 6ª edição do MCASP.

132

Portaria STN 261/2014 Procedimentos Contábeis Específicos: Fundeb

Parcerias Público-Privadas Operações de Crédito Regime Próprio de Previdência Social Dívida Ativa Precatórios Consórcios

133

Consórcios Lei 11.107/2005 Decreto 6.017/2007 Portaria 72/2012 MCASP

Lançamentos TCE/SC

134

Preocupações – PCASP Estabilidade do PCASP (novas mudanças)

Nível de detalhamento Relacionamento do PCASP c/ softwares dos TCE’s Relacionamento do PCASP c/ previdência Contas Inter/Intra/consolidação

135

PCASP Municípios que implantaram em 2013

Os sistemas estavam preparados? O software do TCE, estava preparado? Como foi o envio das informações para os Tribunais(prazos, acessos, padronização)? Como foi a geração dos novos demonstrativos de Balanços?(dificuldades, prazos)

Como foi a geração dos novos demonstrativos de Balanços (dificuldades, prazos)")

136

PCASP Municípios que vão utilizar o novo plano de contas desde o inicio de 2014. Os sistemas estão preparados? O software do TCE, já estão preparados? (prazos, acessos, padronização)? Foi feita adequações na estrutura do município?

Foi feita adequações na estrutura do município")

137

PCASP Municípios que vão utilizar o novo plano de contas durante ou ao final de 2014 O software do TCE, vai recepcionar dois planos durante o exercício? (prazos, acessos, padronização)? Se implantar somente ao final do exercício, com será feita a montagem dos Balanços? Os tribunais vão ajudar nesta transição?

Se implantar somente ao final do exercício, com será feita a montagem dos Balanços Os tribunais vão ajudar nesta transição")

138

Siconfi Acesso ao SICONFI Capacitação sobre o SICONFI

Estrutura de Atendimento do SICONFI Envio de informações paro o SICONFI dos municípios que não vão iniciar o ano de com o novo Plano de Contas. Preocupação com a possibilidade de não envio das informações no prazos no SICONFI, possa impedir transferência de recursos aos municípios.

139

TCE/SC e o MCASP Comunicado Oficial 2013 PCASP 2015 De-Para Eventos 2015

140

LANÇAMENTOS CONTÁBEIS

143

é preciso também aplicar;

Não basta saber, é preciso também aplicar; não basta querer, é preciso também fazer. (Goethe)

")

144

Utilização de Slides do Curso de Multiplicadores da Secretaria do Tesouro Nacional - STN

145

José Rafael Corrêa rafael@ammvi. org. br srlcorrea@terra. com

José Rafael Corrêa

Apresentações semelhantes