Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Federalismo, Encargos e Poderes: uma visão geral

Fórum dos Estados Fundação Getúlio Vargas/ EBAP Sergio Prado-UNICAMP

2

Conteúdo I. Noção de federalismo –porque muitos níveis de governo?

II. A atribuição de poderes e autonomia III. A atribuição de encargos IV. Atribuição de impostos V. A estrutura fiscal das federações A ideia é: Item I – identificar razões políticas, sociais e econômicas que justifiquem a opção federativa. Orientar para a idéia de que federações envolvem tensões permanentes, próprias do modelo. Item II- item introdutório à atribuição de poderes, para introduzir alguns conceitos e diferenciações importantes nesta discussão. Item III – discussão padrão sobre limite/restrições á descentralização:esternalidades, escopo, escala. Conclui pelas tendências recentes a devoluçao/descentralização acentuada. Item IV- a partir da discussão de descentralização no item anterior, colocar a questão de que há razões históricas e técnico-teóricas para que a arrecadação tributária não seja igualmente descentralizada: mostrar que vertical gap é elemento estrutural em todas as federações. Item V- discussão padrão de atribuição e impostos: limites técnico-tributários a descentralização, necessidade de manter algum controle federal sobre receitas para fins redistributivos. VI- Os três determinantes básicos de transferências: ajuste vertical, equalização horizontal e projetos federais de interesse nacional. Item IV-

3

I-Noção de federalismo

Os sistemas unitários como referência: Um único processo orçamentário, todas as demandas são, em principio, comparadas e priorizadas. Os recursos são alocados conforme as demandas. Divisão de Trabalho, Planejamento e coordenação são viabilizadas pela estrutura hierárquica de uma só burocracia. Então porque federações? Porque complicar? O enfoque aqui é tomar como referência para a discussão os estados unitários, mostrar que eles tem uma estrutura “naturalmente eficiente”, e que a multiplicação de orçamentos e centros decisórios cria diversos problemas que seriam inexistentes no estado uno ideal (não vou defender estado uno, vou acentuar que eles também apresentam por sua vez muitas deficiências).

.")

4

Razões para adotar federalismo:

I-Noção de federalismo Razões para adotar federalismo: Geográficas: países continentais resistem à unificação. Políticas: obter vantagens da união sem perder a identidade regional, sob ponto de vista cultural, religioso, étnico, etc. Históricas: colonização, formação estados nacionais. Econômicas: aumentar a eficiência na provisão de bens públicos Destas razões resultam diferentes critérios para a distribuição de poderes. Aqui o objetivo é óbvio pelo proprio texto. A idéia de certa forma nova aqui é a diferenciação entre razões políticas, étnicas e sociais – que não levam em consideração os problemas de eficiência gerados pela federalização – e as razões econômicas, que pretendem exatamente sustentar que, mesmo quando não há razões de outra ordem, economicamente é desejável federalizar.

5

I-Noção de federalismo

A razão geográfica A dimensão continental de certos países terá sido um fato essencial para conduzir ao federalismo. Dificuldade para um grupo político adquirir hegemonia Constituição de elites e interesses econômicos regionais muito diferenciados. Em tempos passados, dificuldades para manutenção da integração nacional (comunicações, transportes, etc. )

")

6

I-Noção de federalismo

A razão política Sentido básico de federalismo: equilíbrio entre individualidade/autonomia regional e constituição/preservação de um todo (Nação) maior e mais forte. Motivações da individualidade: Étnicas, religiosas, culturais. O federalismo permite constituir a Nação, e auferir as vantagens disto, sem submergir a individualidade regional numa cultura/instituições uniformes.

maior e mais forte. Motivações da individualidade: Étnicas, religiosas, culturais. O federalismo permite constituir a Nação, e auferir as vantagens disto, sem submergir a individualidade regional numa cultura/instituições uniformes.")

7

Reforçadas pela evolução histórica

I-Noção de federalismo Reforçadas pela evolução histórica Umas das origens freqüentes das federações é a união de corpos políticos pré-existentes, muitas vezes com diferenciações de ordem étnica (Canadá) e religiosa, mas em outros (Austrália, USA) homogêneos. Algumas vezes, isto se combina com a motivação geográfica: USA, Austrália.

e religiosa, mas em outros (Austrália, USA) homogêneos. Algumas vezes, isto se combina com a motivação geográfica: USA, Austrália.")

8

I-Noção de federalismo

As razões econômicas Duas visões clássicas para a justificativa econômica da federação. O argumento de Tiebout (1952): a provisão de bens públicos a nível nacional não pode ser regulada por mecanismos de mercado e competição. “votar com os pés” concorrência entre governos locais por empresas e cidadãos induz à eficiência Alocação de bens públicos pelo “mercado”

: a provisão de bens públicos a nível nacional não pode ser regulada por mecanismos de mercado e competição. votar com os pés concorrência entre governos locais por empresas e cidadãos induz à eficiência. Alocação de bens públicos pelo mercado")

9

I-Noção de federalismo

As razões econômicas O modelo de Oates (1972), bases da visão moderna: Desloca o argumento para eficiência ao invés de competição: criar governos locais e entregar a eles as funções é mais eficiente do que a provisão pelo Governo Central. No mínimo, é tão eficiente quanto (teorema de Oates). Aqui não tenho certeza se é o caso de entrar no Tiebout ou não. Ele é importante porque é, de certa forma, a barriga onde se desenvolveu o “alien” moderno do federalismo competitivo, marlet preserving federalism, etc. Por outro lado, pra deixar claro tem que entrar nas restrições do modelo, é complicado pra eles.

, bases da visão moderna: Desloca o argumento para eficiência ao invés de competição: criar governos locais e entregar a eles as funções é mais eficiente do que a provisão pelo Governo Central. No mínimo, é tão eficiente quanto (teorema de Oates). Aqui não tenho certeza se é o caso de entrar no Tiebout ou não. Ele é importante porque é, de certa forma, a barriga onde se desenvolveu o alien moderno do federalismo competitivo, marlet preserving federalism, etc. Por outro lado, pra deixar claro tem que entrar nas restrições do modelo, é complicado pra eles.")

10

I-Noção de federalismo

As razões econômicas O modelo de Oates: Custos de informação para GC são altos Quanto mais diferenciadas as demandas, maior é o ganho da descentralização O encargo deve ser atribuído à menor jurisdição que corresponda à dimensão do universo atendido pelo serviço. Aqui não tenho certeza se é o caso de entrar no Tiebout ou não. Ele é importante porque é, de certa forma, a barriga onde se desenvolveu o “alien” moderno do federalismo competitivo, marlet preserving federalism, etc. Por outro lado, pra deixar claro tem que entrar nas restrições do modelo, é complicado pra eles.

11

As razões modernas para descentralização e federalismo

I-Noção de federalismo As razões modernas para descentralização e federalismo 1) As mudanças econômicas: globalização GLOB determina pressões para descentralização. Fragiliza os estados nacionais Federalismo é adequado para acomodar interesses/dinamismo regional Rejeição das políticas nacionais

As mudanças econômicas: globalização. GLOB determina pressões para descentralização. Fragiliza os estados nacionais. Federalismo é adequado para acomodar interesses/dinamismo regional. Rejeição das políticas nacionais.")

12

I-Noção de federalismo

2) Governos subnacionais mais eficientes: Eficiência decorrente da proximidade da decisão política em relação ao cidadão. Idealmente, cada sociedade local decide sobre quanto pagar e no que gastar. A conexão entre geração de um benefício e incidência do ônus tributário induz accountability. Autonomia de sociedades locais permite maior teor de inovação/experimentação, em contraste com sistemas nacionais padronizados e rígidos.

Governos subnacionais mais eficientes: Eficiência decorrente da proximidade da decisão política em relação ao cidadão. Idealmente, cada sociedade local decide sobre quanto pagar e no que gastar. A conexão entre geração de um benefício e incidência do ônus tributário induz accountability. Autonomia de sociedades locais permite maior teor de inovação/experimentação, em contraste com sistemas nacionais padronizados e rígidos.")

13

Os três problemas centrais das federações

I-Noção de federalismo Os três problemas centrais das federações Como garantir autonomia aos entes atribuindo a eles poderes sem criar efeitos negativos sobre o funcionamento da federação? Dada a divisão de poderes, como lograr divisão de trabalho e coordenação de esforços entre três níveis de governo agindo sobre o mesmo território? Como preservar a equidade/cidadania reduzindo as disparidades decorrentes de diferentes graus de desenvolvimento econômico e riqueza? Este slide tem objetivo de fechamento. A partir dele chamar a atenção para as tensões inerentes ao sistema, para mostrar depois como os requisitos de atribuição de poderes refletem/acentuam estas tensões.

14

I. Noção de federalismo –porque muitos

Conteúdo I. Noção de federalismo –porque muitos níveis de governo? II. A atribuição de poderes e autonomia III. A atribuição de encargos IV. Atribuição de impostos V. A estrutura fiscal das federações A ideia é: Item I – identificar razões políticas, sociais e econômicas que justifiquem a opção federativa. Orientar para a idéia de que federações envolvem tensões permanentes, próprias do modelo. Item II- item introdutório à atribuição de poderes, para introduzir alguns conceitos e diferenciações importantes nesta discussão. Item III – discussão padrão sobre limite/restrições á descentralização:esternalidades, escopo, escala. Conclui pelas tendências recentes a devoluçao/descentralização acentuada. Item IV- a partir da discussão de descentralização no item anterior, colocar a questão de que há razões históricas e técnico-teóricas para que a arrecadação tributária não seja igualmente descentralizada: mostrar que vertical gap é elemento estrutural em todas as federações. Item V- discussão padrão de atribuição e impostos: limites técnico-tributários a descentralização, necessidade de manter algum controle federal sobre receitas para fins redistributivos. VI- Os três determinantes básicos de transferências: ajuste vertical, equalização horizontal e projetos federais de interesse nacional. Item IV-

15

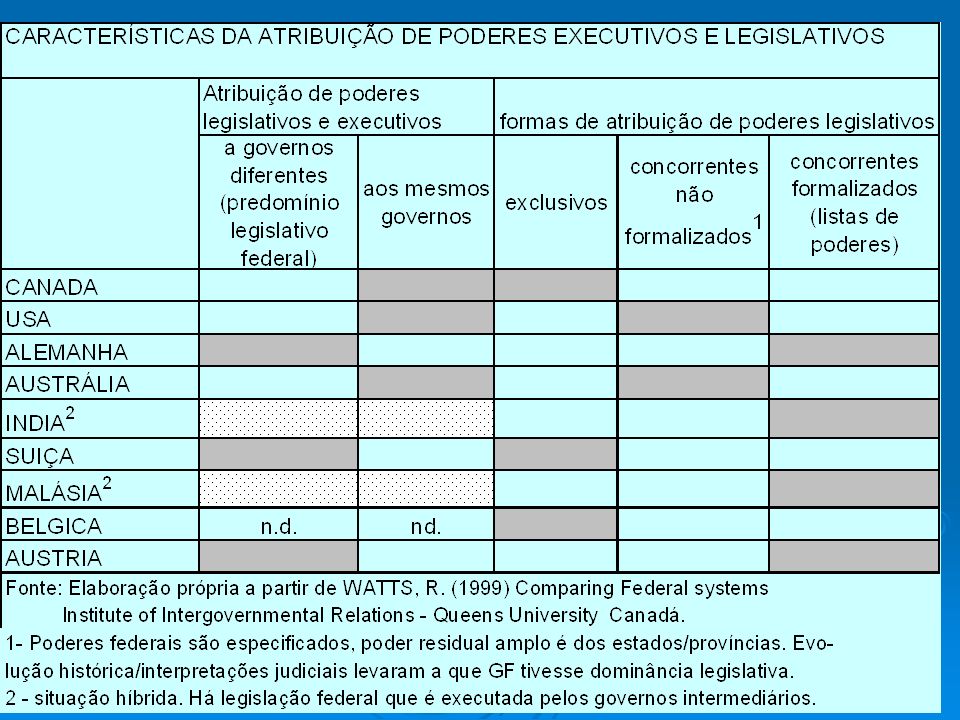

II- Atribuição de poderes e autonomia

Alguns conceitos fundamentais: 1º.) exclusividade e concorrência. Poderes exclusivos: cada NG recebe a responsabilidade exclusiva de um serviço/base tributária, os demais níveis não podem nele atuar. Poderes concorrentes: dois ou mais níveis de governo são autorizados a atuar na provisão. Idéia aqui é esclarecer os conceitos relevantes para se apreciar o problema de alocação de poderes em geral.

exclusividade e concorrência. Poderes exclusivos: cada NG recebe a responsabilidade exclusiva de um serviço/base tributária, os demais níveis não podem nele atuar. Poderes concorrentes: dois ou mais níveis de governo são autorizados a atuar na provisão. Idéia aqui é esclarecer os conceitos relevantes para se apreciar o problema de alocação de poderes em geral.")

16

II-Atribuição de poderes e autonomia

2º.) Atribuição explícita ou residual. Listas explícitas exaustivas. Lista para GF, resíduo para GSN (agregação). Lista para GSN, resíduo para GF (desagregação). Brasil – poderes tributários exclusivos - encargos concorrentes Idéia aqui é esclarecer os conceitos relevantes para se apreciar o problema de alocação de poderes em geral.

Atribuição explícita ou residual. Listas explícitas exaustivas. Lista para GF, resíduo para GSN (agregação). Lista para GSN, resíduo para GF (desagregação). Brasil – poderes tributários exclusivos. - encargos concorrentes. Idéia aqui é esclarecer os conceitos relevantes para se apreciar o problema de alocação de poderes em geral.")

17

II-Atribuição de poderes e autonomia

3º.) Legislação e Administração Sentido usual de “atribuição encargos”: Quem executa/administra o gasto Quem arrecada os impostos. Enfoque mais preciso: um “poder” deve ser decomposto em Poder administrativo – quem executa a ação ou serviço (dispêndio) ou quem arrecada os impostos. Poder legislativo – quem legisla sobre a natureza, qualidade, abrangência dos serviços e ações, assim como sobre as bases e alíquotas dos impostos. Existe autonomia plena quando ambos os poderes são entregues ao GSN.

Legislação e Administração. Sentido usual de atribuição encargos : Quem executa/administra o gasto. Quem arrecada os impostos. Enfoque mais preciso: um poder deve ser decomposto em. Poder administrativo – quem executa a ação ou serviço (dispêndio) ou quem arrecada os impostos. Poder legislativo – quem legisla sobre a natureza, qualidade, abrangência dos serviços e ações, assim como sobre as bases e alíquotas dos impostos. Existe autonomia plena quando ambos os poderes são entregues ao GSN.")

18

II-Atribuição de poderes e autonomia

Descentralização legislativa plena maximiza potencialmente a diversidade: Na provisão de serviços: Pode conflitar com Direitos básicos do cidadão Igualdade no acesso a serviços Maior eficiência de sistemas de normas gerais Na tributação: Amplia custos para contribuinte Leva a competição predatória, gera ineficiência Amplia desigualdades regionais

20

II-Atribuição de poderes e autonomia

Modelos básicos: Inglês (“Westminster”) – parlamentarismo com executivo forte – tende a atribuir poder legislativo e administrativo para o mesmo nível de governo, de forma exclusiva: cada NG legisla e executa. Alemão – “federalismo administrativo”: o Governo Central tem virtual monopólio da legislação, e os GSN concentram toda a execução/administração Brasil: não há modelo. Descentralização executiva ampla, descentralização legislativa restrita, subordinada.

– parlamentarismo com executivo forte – tende a atribuir poder legislativo e administrativo para o mesmo nível de governo, de forma exclusiva: cada NG legisla e executa. Alemão – federalismo administrativo : o Governo Central tem virtual monopólio da legislação, e os GSN concentram toda a execução/administração. Brasil: não há modelo. Descentralização executiva ampla, descentralização legislativa restrita, subordinada.")

21

II-Atribuição de poderes e autonomia

A Centralização legislativa: enfatiza uniformidade de padrões e procedimentos (no gasto) e harmonização (na tributação).Pode ser elemento valioso na criação de fundamentos de cidadania e bem estar social. A autonomia dos GSN se limita a decidir a melhor forma de cumprir a legislação federal. A Inovação/experimentação fica inibida.

e harmonização (na tributação).Pode ser elemento valioso na criação de fundamentos de cidadania e bem estar social. A autonomia dos GSN se limita a decidir a melhor forma de cumprir a legislação federal. A Inovação/experimentação fica inibida.")

22

II-Atribuição de poderes e autonomia

A Descentralização legislativa: amplia o escopo para modelos e trajetórias individuais – diversidade e inovação. A preservação de equidade e uniformidade – Estado de Bem Estar, políticas redistributivas etc. – passa a depender das forças políticas internas. A Inovação/experimentação é maximizada. Accountability???? Controle social????

23

I. Noção de federalismo –porque muitos

Conteúdo I. Noção de federalismo –porque muitos níveis de governo? II. A atribuição de poderes e autonomia III. A atribuição de encargos IV. Atribuição de impostos V. A estrutura fiscal das federações A ideia é: Item I – identificar razões políticas, sociais e econômicas que justifiquem a opção federativa. Orientar para a idéia de que federações envolvem tensões permanentes, próprias do modelo. Item II- item introdutório à atribuição de poderes, para introduzir alguns conceitos e diferenciações importantes nesta discussão. Item III – discussão padrão sobre limite/restrições á descentralização:esternalidades, escopo, escala. Conclui pelas tendências recentes a devoluçao/descentralização acentuada. Item IV- a partir da discussão de descentralização no item anterior, colocar a questão de que há razões históricas e técnico-teóricas para que a arrecadação tributária não seja igualmente descentralizada: mostrar que vertical gap é elemento estrutural em todas as federações. Item V- discussão padrão de atribuição e impostos: limites técnico-tributários a descentralização, necessidade de manter algum controle federal sobre receitas para fins redistributivos. VI- Os três determinantes básicos de transferências: ajuste vertical, equalização horizontal e projetos federais de interesse nacional. Item IV-

24

III- A atribuição de encargos

Lógica política: os GSN devem controlar as funções que são essenciais para preservação de sua identidade regional, qualquer que seja o corte. Lógica econômica: Os encargos devem ser atribuídos ao nível de governo mais próximo do cidadão que possa executar o serviço com eficiência. Aqui a idéia é apresentar o teorema de Oates e as restrições de eficiência que se colocam para a descentralização/federalizaçao.

25

III- A atribuição de encargos

Princípio fundamental: A função deve ser atribuída ao nível de governo mais baixo possível (mais próximo do cidadão) respeitadas as restrições relativas a eficiência e equidade. Teorema de Oates: a provisão no nível inferior será no mínimo tão eficiente quanto no nível superior. SUBSIDIARIEDADE

respeitadas as restrições relativas a eficiência e equidade. Teorema de Oates: a provisão no nível inferior será no mínimo tão eficiente quanto no nível superior. SUBSIDIARIEDADE.")

26

As restrições à descentralização

III- A atribuição de encargos As restrições à descentralização escala de produção – a função/serviço deve ser atribuída à jurisdição cuja dimensão é compatível com a escala de demanda ótima para o processo produtivo.(hospitais x postos de saúde). Escopo – idem para a abrangência da atividade (políticas ambientais, controle endemias,etc). Externalidades – se a atividade executada por uma jurisdição gera efeitos positivos/negativos nas jurisdições vizinhas, ela deve ser atribuída ao nível superior de governo.

. Escopo – idem para a abrangência da atividade (políticas ambientais, controle endemias,etc). Externalidades – se a atividade executada por uma jurisdição gera efeitos positivos/negativos nas jurisdições vizinhas, ela deve ser atribuída ao nível superior de governo.")

27

As questões relevantes na aplicação

III- A atribuição de encargos As questões relevantes na aplicação 1ª.) funções básicas são híbridas Virtualmente toda função básica (educação, saúde, infraestrutura, segurança, meio ambiente) é híbrida no que se refere à jurisdição ótima. Saúde: hospitais x postos de saúde Educação:educ. básica x ensino superior Isto coloca a necessidade de coordenação de ações entre níveis de governo

funções básicas são híbridas. Virtualmente toda função básica (educação, saúde, infraestrutura, segurança, meio ambiente) é híbrida no que se refere à jurisdição ótima. Saúde: hospitais x postos de saúde. Educação:educ. básica x ensino superior. Isto coloca a necessidade de coordenação de ações entre níveis de governo.")

28

As questões relevantes na aplicação

III- A atribuição de encargos As questões relevantes na aplicação 2ª.) Opção entre uniformidade e autonomia Máxima autonomia- competências exclusivas amplas para GSN com poder legislativo. Permite maior diversidade Equidade e cidadania depende das forças internas à jurisdição Códigos e regras uniformes podem ser obtidas por negociação/cooperação vertical e horizontal. Autonomia executiva – A legislação é central, mas os orçamentos locais tem total autonomia para executar exclusivamente. A federação impõe e preserva standards de procedimentos e serviços

Opção entre uniformidade e autonomia. Máxima autonomia- competências exclusivas amplas para GSN com poder legislativo. Permite maior diversidade. Equidade e cidadania depende das forças internas à jurisdição. Códigos e regras uniformes podem ser obtidas por negociação/cooperação vertical e horizontal. Autonomia executiva – A legislação é central, mas os orçamentos locais tem total autonomia para executar exclusivamente. A federação impõe e preserva standards de procedimentos e serviços.")

29

Conteúdo I. Noção de federalismo –porque muitos níveis de governo?

II. A atribuição de poderes e autonomia III. A atribuição de encargos IV. Atribuição de impostos V. A estrutura fiscal das federações A ideia é: Item I – identificar razões políticas, sociais e econômicas que justifiquem a opção federativa. Orientar para a idéia de que federações envolvem tensões permanentes, próprias do modelo. Item II- item introdutório à atribuição de poderes, para introduzir alguns conceitos e diferenciações importantes nesta discussão. Item III – discussão padrão sobre limite/restrições á descentralização:esternalidades, escopo, escala. Conclui pelas tendências recentes a devoluçao/descentralização acentuada. Item IV- a partir da discussão de descentralização no item anterior, colocar a questão de que há razões históricas e técnico-teóricas para que a arrecadação tributária não seja igualmente descentralizada: mostrar que vertical gap é elemento estrutural em todas as federações. Item V- discussão padrão de atribuição e impostos: limites técnico-tributários a descentralização, necessidade de manter algum controle federal sobre receitas para fins redistributivos. VI- Os três determinantes básicos de transferências: ajuste vertical, equalização horizontal e projetos federais de interesse nacional. Item IV-

30

IV- A atribuição de impostos

Pontos a serem examinados: O papel dos governos centrais no pós guerra A visão tradicional sobre atribuição tributária a visão moderna sobre atribuição tributária As alternativas para ampliar autonomia subnacional na tributação

31

IV- A atribuição de impostos

O papel dos governos centrais no pós guerra Demandas da Guerra: fortalecimento governos nacionais; A Latina, Estado Desenvolvimentista. Acordo do pós-guerra: Welfare State e o papel dominante para o governo central. Anos dourados: visão keynesiana, estados centrais dominam espaços econômicos fechados Elevado poder dos governos federais: Controle do gasto final Predomínio de transferências voluntárias e condicionadas.

32

IV- A atribuição de impostos

A visão tradicional Pano de fundo básico: teorias da tributação ótima impostos devem interferir o mínimo possível com o funcionamento do mercado. tributação não deve afetar os fluxos da economia: consumo, investimento (decisões locacionais), movimento de fatores de produção (por exemplo, mão de obra)

, movimento de fatores de produção (por exemplo, mão de obra)")

33

IV- A atribuição de impostos

A visão tradicional Outros argumentos: Centralização/uniformização reduz custos administrativos e de “compliance” Centralização permite ganhos de escala competição entre jurisdições gera erosão de receita e ineficiência econômica.

34

IV- A atribuição de impostos

A visão tradicional Recomendações: Quando tributarem fatores de produção móveis, os GSN devem se limitar a cobrança por serviços. O uso de impostos não ligados a serviços (non benefit taxes) deve ficar reservado para governos superiores. Quando utilizarem non benefit taxes, os GSN devem faze-lo sobre fatores não móveis.

deve ficar reservado para governos superiores. Quando utilizarem non benefit taxes, os GSN devem faze-lo sobre fatores não móveis.")

35

IV- A atribuição de impostos

A visão tradicional: resultados Impostos adequados para governos locais: taxas por prestação de serviços; impostos sobre propriedade imobiliária Impostos sobre negócios locais Impostos adequados para governos intermediários: Vendas finais (varejo) Veículos automotores Alguns excise tax

Veículos automotores. Alguns excise tax.")

36

IV- A atribuição de impostos

A visão tradicional: evolução Décadas recentes: IVV tende a ser substituído por IVA. Isto complica as coisas, pois a visão tradicional recomenda um IVA federal: Custos administrativos e de “compliance” elevados Guerra fiscal, “race to the bottom” Problemas com comércio interestadual: Na origem – distorcivo No destino - inoperável

37

IV- A atribuição de impostos

A visão tradicional: evolução Conclui-se pela impossibilidade do auto-financiamento dos GSN, o que aponta para o caráter estrutural e crescente das transferências verticais. Grande esforço passa a ser dedicado ao estudo de formas mais sofisticadas e eficientes de transferências e partilha.

38

IV- A atribuição de impostos

A visão moderna: devolução Lógica básica: descentralização tributária é condição essencial para a eficiência da descentralização. Olson, “Princípio da equivalência”: se o cidadão pagar exatamente pelos serviços que cada governo oferecer, a eficiência será maximizada: accountability, conexão estreita entre benefício e ônus tributário, fiscalização

39

IV- A atribuição de impostos

A visão moderna: devolução Corolário 1: sempre que o imposto for arrecadado por governo superior, em montante superior aos serviços que oferece, a eficiência diminui. Corolário 2: Os GSN devem ter controle tributário pleno sobre parcela significativa de suas fontes de financiamento, de forma que eles tenham poder para aumentar diminuir o volume de receita/gasto, e portanto possam ser responsabilizados pelas conseqüências.

40

IV- A atribuição de impostos

A visão moderna: o problema básico Como ampliar o controle dos GSN sobre seu próprio financiamento – ou seja, atribuir poder legislativo e administrativo sobre impostos – sem gerar efeitos distorcivos? A maior parte da discussão recente sobre atribuição tributária se concentra neste problema.

41

IV- A atribuição de impostos

A visão moderna: o problema básico Para países desenvolvidos, onde o IR é forte, há a opção tipo canadense – alíquotas estaduais no imposto federal. Para países onde o IR é fraco, discussão atual gira em torno a formas de permitir acesso dos GSN a tributação de vendas, principalmente IVA. Aí ganha destaque a discussão moderna sobre modelos alternativos de impostos sobre valor adicionado, como o “barquinho”.

42

IV- A atribuição de impostos

opções na tributação de vendas Tributa somente no GSN: USA é único caso (RST). Tributa só no GC: Alemanha, Suiça, Áustrália e China. Tributa nos dois níveis: Brasil, Índia, Canadá. Só Brasil e Canadá (parcial) o fazem com VAT. Opção na moda: dois impostos integrados – “barquinho”, Dual VAT, VIVAT, etc.

. Tributa só no GC: Alemanha, Suiça, Áustrália e China. Tributa nos dois níveis: Brasil, Índia, Canadá. Só Brasil e Canadá (parcial) o fazem com VAT. Opção na moda: dois impostos integrados – barquinho , Dual VAT, VIVAT, etc.")

43

Conteúdo I. Noção de federalismo –porque muitos níveis de governo?

II. A atribuição de poderes e autonomia III. A atribuição de encargos IV. Atribuição de impostos V. A estrutura fiscal das federações A ideia é: Item I – identificar razões políticas, sociais e econômicas que justifiquem a opção federativa. Orientar para a idéia de que federações envolvem tensões permanentes, próprias do modelo. Item II- item introdutório à atribuição de poderes, para introduzir alguns conceitos e diferenciações importantes nesta discussão. Item III – discussão padrão sobre limite/restrições á descentralização:esternalidades, escopo, escala. Conclui pelas tendências recentes a devoluçao/descentralização acentuada. Item IV- a partir da discussão de descentralização no item anterior, colocar a questão de que há razões históricas e técnico-teóricas para que a arrecadação tributária não seja igualmente descentralizada: mostrar que vertical gap é elemento estrutural em todas as federações. Item V- discussão padrão de atribuição e impostos: limites técnico-tributários a descentralização, necessidade de manter algum controle federal sobre receitas para fins redistributivos. VI- Os três determinantes básicos de transferências: ajuste vertical, equalização horizontal e projetos federais de interesse nacional. Item IV-

44

V- A estrutura fiscal das federações

O objetivo aqui: retomar os pontos anteriores, e identificar a contradição/tensão fundamental dos sistemas federativos modernos: o vertical gap. Retornamos à referência básica inicial, o sistema de governo unitário. Só um órgão arrecada Só um orçamento ajusta recursos a demandas Só um corpo burocrático/administrativo executa o gasto Talvez seja muito grande e detalhado este item, mas a idéia é mostrar pra eles aquela que seria a contradição básica, do ponto de vista fiscal, nas federações: a não adequação de poder para tributar e poder de dispêndio, que gera de forma estrutural o vertical gap e exige transferências.

45

V- A estrutura fiscal das federações

46

V- A estrutura fiscal das federações

Esta é uma situação onde a individualidade regional e sua autonomia ficam comprometidas. Admitimos uma distribuição de encargos tecnicamente perfeita. Vamos supor, então, duas situações hipotéticas. 1ª. Situação – cria-se a federação, orçamentos GSN tem amplo poder de decisão do gasto, mas o sistema tributário continua totalmente centralizado no GF. Parte da receita fiscal é transferida, livre de condicionalidades, para os GSN.

47

V- A estrutura fiscal das federações

48

V- A estrutura fiscal das federações

Teria todas as vantagens da harmonização tributária Restringe demasiadamente a autonomia Perde vantagens de eficiência, accountability, proximidade.

49

V- A estrutura fiscal das federações

2ª. Situação – cria-se a federação, orçamentos GSN tem amplo poder de decisão do gasto, e o sistema tributário é dividido de forma a garantir plenamente o financiamento subnacional.

50

V- A estrutura fiscal das federações

51

V- A estrutura fiscal das federações

Autonomia máxima com desigualdades máximas: disparidades de capacidade econômica se refletiriam plenamente na capacidade de gasto Sistema tributário poderia virar um pesadelo: competição e ineficiência. Seria necessário abrir IR e IVA para GSN. recupera vantagens de eficiência dos orçamentos locais, accountability, proximidade.

52

V- A estrutura fiscal das federações

A realidade atual: equilíbrio entre extremos A arrecadação (legislação) é concentrada em cima, para permitir: Harmonização tributária Atuação equalizadora do GF Atuação do GF em áreas de gasto dos GSN A execução do gasto é concentrada em baixo, para atender à subsidiariedade, eficiência da inovação, etc. O sistema de transferências faz o ajustamento.

é concentrada em cima, para permitir: Harmonização tributária. Atuação equalizadora do GF. Atuação do GF em áreas de gasto dos GSN. A execução do gasto é concentrada em baixo, para atender à subsidiariedade, eficiência da inovação, etc. O sistema de transferências faz o ajustamento.")

53

V- A estrutura fiscal das federações

54

V- A estrutura fiscal das federações

55

V- A estrutura fiscal das federações

A realidade atual: equilíbrio entre extremos Vertical gap significa tensão estrutural na fiscalidade federativa. GSN mais ricos pressionam para ampliar a devolução de impostos (Canadá). GSN mais pobres pressionam para ampliar a parcela redistributiva. GF luta para preservar sua capacidade de gasto, ou seja, gasto próprio e transferências voluntárias para GSN.

. GSN mais pobres pressionam para ampliar a parcela redistributiva. GF luta para preservar sua capacidade de gasto, ou seja, gasto próprio e transferências voluntárias para GSN.")

56

FIM Grato pela atenção! SERGIO PRADO

Apresentações semelhantes

conceitua a disputa fiscal como uma situação de conflito na federação.>")