Carregar apresentação

A apresentação está carregando. Por favor, espere

1

GIOVANNI ANDREI FRANZONI GIL Promotor de Justiça – Coordenador do Centro de Apoio Operacional da Ordem Tributária do MPSC O combate à Sonegação Fiscal nos Municípios Catarinenses

2

Tributo: - origem do Estado - segurança - contribuição para custeio do Estado - instrumento de combate às desigualdades sociais: distribuição da riqueza - custeio dos serviços públicos – saúde, educação, segurança - controle e organização da atividade econômica

3

SONEGAÇÃO FISCAL Impacto da Sonegação Fiscal no Brasil em 2014: R$ 443,9 bilhão (Fonte: http://www.quantocustaobrasil.com.br/artigos/sonegacao-no-brasil%E2%80%93uma-estimativa-do-desvio-da-arrecadacao-do-exercicio-de-2014) Impacto da CORRUPÇÃO no Brasil em 2014: R$ 99,37 bilhão (Fonte: Estudo FIESP 2010 – corrupção = 1,8% do PIB) ESTIMATIVAS A cada R$ 1,00 perdido com a corrupção, R$ 4,00 são sonegados Custo da Sonegação Fiscal para o país é QUATRO VEZES maior que o dá corrupção!

ESTIMATIVAS A cada R$ 1,00 perdido com a corrupção, R$ 4,00 são sonegados Custo da Sonegação Fiscal para o país é QUATRO VEZES maior que o dá corrupção!")

4

SONEGAÇÃO FISCAL Consequências: -> deficiência na prestação de serviços públicos -> prejuízo ao contribuinte regular -> exclusão do mercado -> produção do efeito ressaca

5

SONEGAÇÃO FISCAL “A delinqüência da evasão fiscal, rotineira e com estrutura empresarial, além de lesar o Estado também afeta as relações econômicas, de molde a gerar um sentimento de impunidade no meio social e de impotência para quem recolhe o tributo e tem dificuldade para trabalhar honestamente, forçando, por essa situação, que os contribuintes também ingressem no ilícito, gerando, com isso, um círculo vicioso de ocultação de seus negócios”. (BRAGA, Aureo Rogério Gil e VELASQUES, Renato Vinhas. Crimes contra a Ordem Tributária – Medidas Acautelatórias. Porto Alegre: Livraria do Advogado, 2008, pp. 162-163.)

.")

6

SONEGAÇÃO FISCAL “[...] os danos dos crimes econômicos não são somente os financeiros. [...] Os delitos econômicos também costumam causar danos imateriais, como crises de confiança no mercado financeiro e a alteração em seu equilíbrio, comprometendo a livre concorrência. [...] Este tipo de conduta, além de desequilibrar o mercado e retirar do Estado instrumentos de custeio das políticas públicas, também causa o chamado efeito em espiral (efecto de resaca o espiral), em que o primeiro delinquente, com sua conduta, pressiona o resto de sua concorrência a fazer o mesmo com vistas a tornar suas respectivas mercadorias mais competitivas, e assim por diante.”. “[...] os danos dos crimes econômicos não são somente os financeiros. [...] Os delitos econômicos também costumam causar danos imateriais, como crises de confiança no mercado financeiro e a alteração em seu equilíbrio, comprometendo a livre concorrência. [...] Este tipo de conduta, além de desequilibrar o mercado e retirar do Estado instrumentos de custeio das políticas públicas, também causa o chamado efeito em espiral (efecto de resaca o espiral), em que o primeiro delinquente, com sua conduta, pressiona o resto de sua concorrência a fazer o mesmo com vistas a tornar suas respectivas mercadorias mais competitivas, e assim por diante. ”. (AFONSO, Thadeu José Piragibe. O direito penal tributário e os instrumentos de política criminal fiscal. Porto Alegre: Nuria Fabris, 2012, pp. 42-45. )

![SONEGAÇÃO FISCAL [...] os danos dos crimes econômicos não são somente os financeiros.](http://images.slideplayer.com.br/33/10158042/slides/slide_6.jpg "[...] Os delitos econômicos também costumam causar danos imateriais, como crises de confiança no mercado financeiro e a alteração em seu equilíbrio, comprometendo a livre concorrência. [...] Este tipo de conduta, além de desequilibrar o mercado e retirar do Estado instrumentos de custeio das políticas públicas, também causa o chamado efeito em espiral (efecto de resaca o espiral), em que o primeiro delinquente, com sua conduta, pressiona o resto de sua concorrência a fazer o mesmo com vistas a tornar suas respectivas mercadorias mais competitivas, e assim por diante. . [...] os danos dos crimes econômicos não são somente os financeiros. [...] Os delitos econômicos também costumam causar danos imateriais, como crises de confiança no mercado financeiro e a alteração em seu equilíbrio, comprometendo a livre concorrência. [...] Este tipo de conduta, além de desequilibrar o mercado e retirar do Estado instrumentos de custeio das políticas públicas, também causa o chamado efeito em espiral (efecto de resaca o espiral), em que o primeiro delinquente, com sua conduta, pressiona o resto de sua concorrência a fazer o mesmo com vistas a tornar suas respectivas mercadorias mais competitivas, e assim por diante. . (AFONSO, Thadeu José Piragibe. O direito penal tributário e os instrumentos de política criminal fiscal. Porto Alegre: Nuria Fabris, 2012, pp ).")

7

SONEGAÇÃO FISCAL (Apelação Criminal nº 2012.082050-2, 3ª Câmara Criminal do TJSC, Rel. Moacyr de Moraes Lima Filho. j. 19.02.2013). RECURSO DE APELAÇÃO. CRIMES CONTRA A ORDEM TRIBUTÁRIA. NATUREZA DISTRIBUTIVA DO BEM JURÍDICO TUTELADO. MEDIDA QUE NÃO SE LIMITA À SALVAGUARDA DO ERÁRIO, MAS VISA A GARANTIR AO ESTADO O CUMPRIMENTO DAS PRESTAÇÕES PÚBLICAS QUE SÃO DEVIDAS PARA A SUA SUSTENTABILIDADE. 1. "[...] O Estado somente alcança o seu objetivo de realização do bem público quando obtém receita suficiente para manter em funcionamento a máquina estatal de prestação de serviços essenciais, tais como a medicina curativa e preventiva, a educação básica, os transportes urbanos, o fornecimento de água tratada e potável, o funcionamento da coleta de dejetos domésticos, o fornecimento de energia elétrica para atendimento às residências, indústrias e logradouros públicos etc. A sonegação de impostos, se levada a extremos, inviabiliza o funcionamento normal do Estado, prejudicando a população como um todo, ou, quando menos, configurando caso de desigualdade de tratamento; enquanto uns, cumpridores dos deveres, pagam regiamente o Fisco, outros, descumpridores dos mesmos deveres, obtêm vantagem indevida com o não pagamento dos mesmos tributos, impostos de forma ampla e geral a todos os sujeitos passivos" (Antônio Corrêa). 2 "[...] em face da ligação entre o bem jurídico tutelado pelos crimes contra ordem tributária e os objetivos do Estado e da sociedade brasileiros positivados na Constituição Federal, a repressão penal à sonegação fiscal é uma exigência constitucional" (Sérgio Antônio Rizelo). (Apelação Criminal nº 2012.082050-2, 3ª Câmara Criminal do TJSC, Rel. Moacyr de Moraes Lima Filho. j. 19.02.2013).

. RECURSO DE APELAÇÃO. CRIMES CONTRA A ORDEM TRIBUTÁRIA. NATUREZA DISTRIBUTIVA DO BEM JURÍDICO TUTELADO. MEDIDA QUE NÃO SE LIMITA À SALVAGUARDA DO ERÁRIO, MAS VISA A GARANTIR AO ESTADO O CUMPRIMENTO DAS PRESTAÇÕES PÚBLICAS QUE SÃO DEVIDAS PARA A SUA SUSTENTABILIDADE. 1. [...] O Estado somente alcança o seu objetivo de realização do bem público quando obtém receita suficiente para manter em funcionamento a máquina estatal de prestação de serviços essenciais, tais como a medicina curativa e preventiva, a educação básica, os transportes urbanos, o fornecimento de água tratada e potável, o funcionamento da coleta de dejetos domésticos, o fornecimento de energia elétrica para atendimento às residências, indústrias e logradouros públicos etc. A sonegação de impostos, se levada a extremos, inviabiliza o funcionamento normal do Estado, prejudicando a população como um todo, ou, quando menos, configurando caso de desigualdade de tratamento; enquanto uns, cumpridores dos deveres, pagam regiamente o Fisco, outros, descumpridores dos mesmos deveres, obtêm vantagem indevida com o não pagamento dos mesmos tributos, impostos de forma ampla e geral a todos os sujeitos passivos (Antônio Corrêa). 2 [...] em face da ligação entre o bem jurídico tutelado pelos crimes contra ordem tributária e os objetivos do Estado e da sociedade brasileiros positivados na Constituição Federal, a repressão penal à sonegação fiscal é uma exigência constitucional (Sérgio Antônio Rizelo). (Apelação Criminal nº , 3ª Câmara Criminal do TJSC, Rel. Moacyr de Moraes Lima Filho. j )..")

8

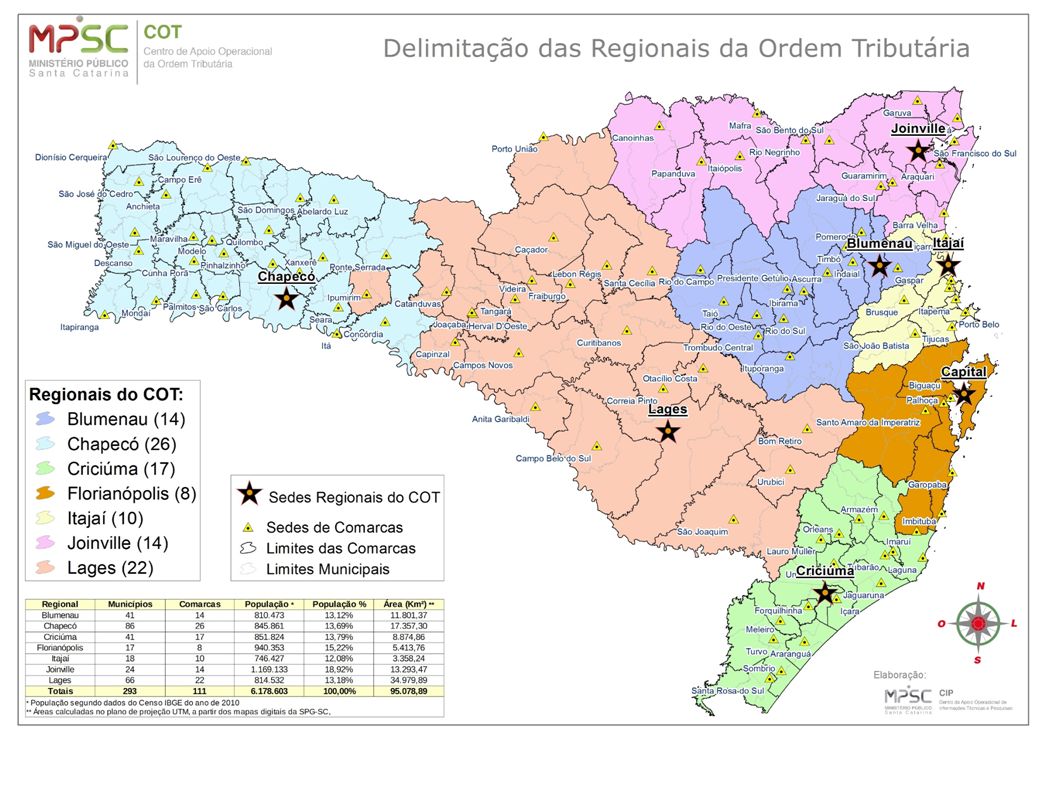

MPSC – Combate à Sonegação Início: Ano de 1996, com foco nos tributos estaduais. - Parceria com o Estado de Santa Catarina - Consolidação em 2010, com a criação e implantação de 7 Promotorias de Justiça Regionais da Ordem Tributária, com foco no combate à sonegação fiscal.

10

Combate à Sonegação Fiscal Estadual Resultados Financeiros diretos

11

Combate à Sonegação Fiscal Estadual Saldo de Parcelamentos Tributários Consolidados

12

Ações Penais - Denúncias

13

Diagnóstico Inicial dos Municípios Catarinenses - Começo da crise dos Municípios catarinenses em 2011, com diminuição gradativa do crescimento da arrecadação municipal. - Identificação, em 2012 da baixa arrecadação tributária própria dos Municípios Catarinenses

14

Participação do ITBI, do ISS e do IPTU na receita orçamentária dos municípios catarinenses no ano de 2011 Peso dos impostos municipais na receita or ç ament á ria Quantidade de munic í pios Maior que 20%9 Entre 15 e 20%9 Entre 10 e 15%35 Entre 5 e 10%81 Entre 1 e 5%143 Menor que 1%11 Total de munic í pios avaliados em 2011 288

15

Resultado do Diagnóstico - Mais da metade dos Municípios catarinenses arrecadava em tributos próprios menos de 5% do total de sua arrecadação tributária - Dependência econômica dos Municípios do repasse da União e dos Estados - Problemáticas: possibilidade de renúncia tributária e grande ocorrência de sonegação fiscal

16

Diagnóstico dos Municípios Catarinenses em 2014 Dados da FECAM: - 81,69% dos Municípios Catarinenses possuem mais de 50% de sua receita orçamentária dependente diretamente das transferências constitucionais - queda real dos repasses constitucionais, desde 2013, em 7,21%

17

Risco aos Municípios e Gestores LEI DE RESPONSABILIDADE FISCAL (Lei Complementar nº 101/2000): Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação. Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos. Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos. LEI DE IMPROBIDADE ADMINISTRATIVA (Lei nº 8.429/1992): Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no art. 1º desta lei, e notadamente: [...] X - agir negligentemente na arrecadação de tributo ou renda, bem como no que diz respeito à conservação do patrimônio público; X - agir negligentemente na arrecadação de tributo ou renda, bem como no que diz respeito à conservação do patrimônio público;

: Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no art. 1º desta lei, e notadamente: [...] X - agir negligentemente na arrecadação de tributo ou renda, bem como no que diz respeito à conservação do patrimônio público; X - agir negligentemente na arrecadação de tributo ou renda, bem como no que diz respeito à conservação do patrimônio público;.")

18

Alternativas à Crise - Minimizar os impactos da crise financeira, através da efetiva implementação dos tributos municipais - Reduzir o elevado quadro de sonegação fiscal destes tributos - Solução: fortalecimento do setor de fiscalização de tributos, pela sua essencialidade em ambas as tarefas

19

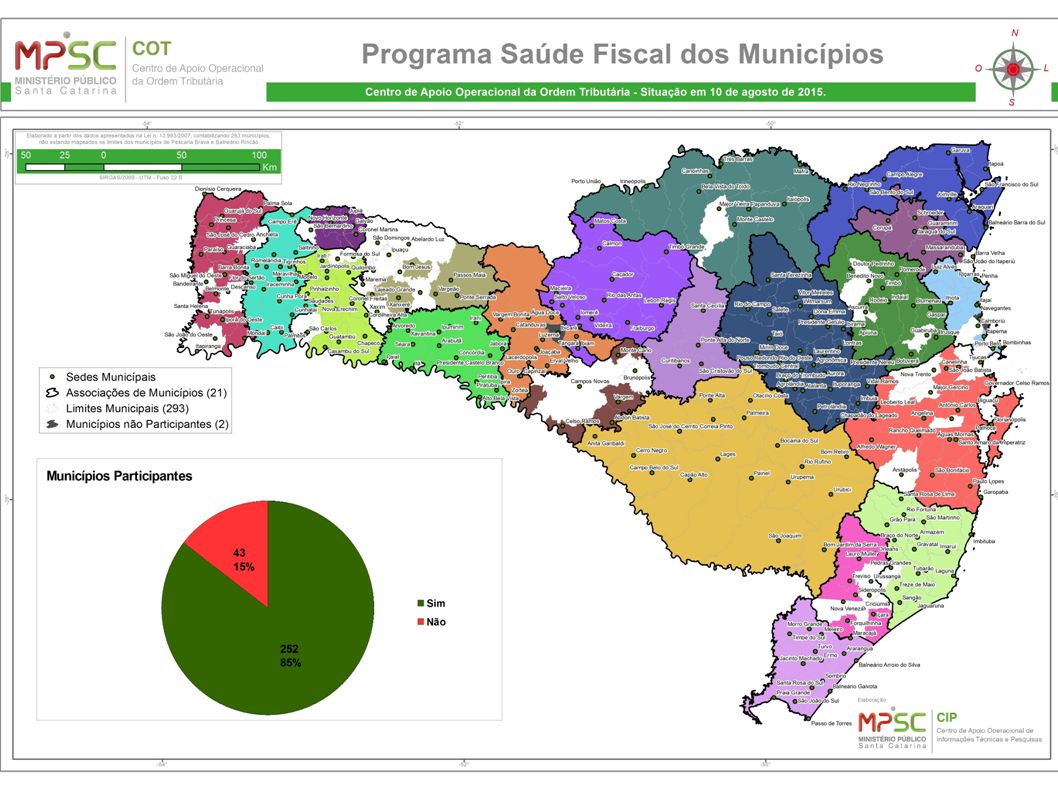

Programa Saúde Fiscal dos Municípios Opção do MPSC – Orientação e Adequação aos Municípios, previamente à responsabilização dos gestores - Opção do MPSC – Orientação e Adequação aos Municípios, previamente à responsabilização dos gestores - Objetivo do programa: - integração entre Ministério Público e Municípios - adoção de providências que visem aperfeiçoar as legislações municipais - implementação de estrutura administrativo-fiscal nos Municípios para fiscalização e cobrança dos tributos - fixação de critérios e normas de atuação conjunta de combate aos crimes contra a ordem tributária no Município

20

Programa Saúde Fiscal dos Municípios - Obrigações específicas dos Municípios: - aperfeiçoar a legislação tributária municipal com o fim de regular a instituição, fiscalização e cobrança dos tributos de sua competência - criação de cargos de fiscal de tributos com concurso específico, em número compatível com as necessidades locais, para garantir o bom serviço de fiscalização tributária - instituir regular processo administrativo fiscal, com respeito as garantias da ampla defesa e da revisão administrativa dos atos de lançamento

21

Programa Saúde Fiscal dos Municípios - Obrigações específicas dos Municípios (cont...): - fiscalizar os contribuintes e emitir notificações fiscais, comunicando periodicamente ao Ministério Público fatos que possam constituir crimes contra a ordem tributária - manter o Ministério Público informado das alterações legislativas em matéria tributária - atender as solicitações do Ministério Público voltadas ao aperfeiçoamento e combate aos crimes fiscais

: - fiscalizar os contribuintes e emitir notificações fiscais, comunicando periodicamente ao Ministério Público fatos que possam constituir crimes contra a ordem tributária - manter o Ministério Público informado das alterações legislativas em matéria tributária - atender as solicitações do Ministério Público voltadas ao aperfeiçoamento e combate aos crimes fiscais")

22

2013 – Programa Saúde Fiscal dos Municípios - Criação do Programa Saúde Fiscal em 2013, com cronograma de implantação em 5 fases. 1) Apresentação aos Prefeitos Municipais, em reuniões nas Associações de Municípios – Concluída em 2013

Apresentação aos Prefeitos Municipais, em reuniões nas Associações de Municípios – Concluída em")

23

2014 – Programa Saúde Fiscal dos Municípios 2) Assinatura de Termos de Cooperação Técnica, para viabilizar a parceria institucional no programa – Realizada em 2014 (ainda em aberto, para os Municípios interessados) 3) Elaboração e distribuição de videoaulas de Direito Tributário pelo MPSC (COT/CEAF), visando a capacitação dos auditores fiscais municipais – Realizada em 2014

Assinatura de Termos de Cooperação Técnica, para viabilizar a parceria institucional no programa – Realizada em 2014 (ainda em aberto, para os Municípios interessados) 3) Elaboração e distribuição de videoaulas de Direito Tributário pelo MPSC (COT/CEAF), visando a capacitação dos auditores fiscais municipais – Realizada em 2014")

24

2015 – Programa Saúde Fiscal dos Municípios 4) Realização de Workshops de capacitação - fiscalização e crimes contra a ordem tributária – Realizada em 2015 5) Aplicação de questionário acerca da situação da fiscalização tributária nos Municípios Catarinenses (em andamento, conclusão para 30/11) 5) Aplicação de questionário acerca da situação da fiscalização tributária nos Municípios Catarinenses (em andamento, conclusão para 30/11) 6) Acompanhamento de resultados – 2015 a 2016 APÓS – Revisão do programa, estabelecimento de novas metas e continuidade

Realização de Workshops de capacitação - fiscalização e crimes contra a ordem tributária – Realizada em ) Aplicação de questionário acerca da situação da fiscalização tributária nos Municípios Catarinenses (em andamento, conclusão para 30/11) 5) Aplicação de questionário acerca da situação da fiscalização tributária nos Municípios Catarinenses (em andamento, conclusão para 30/11) 6) Acompanhamento de resultados – 2015 a 2016 APÓS – Revisão do programa, estabelecimento de novas metas e continuidade")

25

Levantamento de Dados (Parcial) 35% de respostas – 141 participantes - 46 perguntas que envolvem desde o perfil do cargo até a estrutura de trabalho - Público Alvo: 398 pessoas, com 375 auditores fiscais de todos os Municípios Catarinenses - 85% dos participantes informou ter escolaridade em nível superior - 60% dos Municípios exigem escolaridade média para o cargo de Auditor Fiscal

35% de respostas – 141 participantes - 46 perguntas que envolvem desde o perfil do cargo até a estrutura de trabalho - Público Alvo: 398 pessoas, com 375 auditores fiscais de todos os Municípios Catarinenses - 85% dos participantes informou ter escolaridade em nível superior - 60% dos Municípios exigem escolaridade média para o cargo de Auditor Fiscal")

26

Levantamento de Dados (Cont.) - Remuneração média oscilando entre R$ 1.500,00 e R$ 2.000,00, com pico de R$ 17.000,00. - 85% sem plano de carreira - Apenas 10% recebe ajuda de custo com combustível, sendo que apenas 50% tem carro cedido pelo Município para fiscalização - 31% informou sofrer pressão interna (políticos e servidores) em seu ambiente de trabalho

em seu ambiente de trabalho.")

27

Levantamento de Dados (Cont.) - 31% informou não existir procedimento administrativo fiscal no município - 67,86% informou não existir planejamento para as ações fiscais desenvolvidas no ano, sendo que 33% dos participantes informou não ter realizado procedimento de fiscalização nos últimos 6 meses - 80% dos participantes informou não utilizar o SEFISC, e 46% não fez qualquer curso ou capacitação sobre o simples nacional

- 31% informou não existir procedimento administrativo fiscal no município - 67,86% informou não existir planejamento para as ações fiscais desenvolvidas no ano, sendo que 33% dos participantes informou não ter realizado procedimento de fiscalização nos últimos 6 meses - 80% dos participantes informou não utilizar o SEFISC, e 46% não fez qualquer curso ou capacitação sobre o simples nacional")

28

Alguns resultados obtidos em 2015 - Lançamento de valores por omissão de declaração de ISS por cartórios e bancos em diversos Municípios Catarinenses - Remessa de representações fiscais para fins penais às Promotorias de Justiça do Ministério Público de Santa Catarina - Efeito pedagógico – diversos segmentos procuraram municípios parceiros para regularizar sua situação fiscal em decorrência da simples notícia da adesão do Município ao programa

30

Muito Obrigado! Centro de Apoio Operacional da Ordem Tributária do MPSC – COT. Rua Othon Gama D’Eça, 611, 5º Andar, Ed. Palas. Florianópolis, SC. Telefone: 48 3330-9550Email: cot@mpsc.mp.br GIOVANNI ANDREI FRANZONI GIL Promotor de Justiça – Coordenador do Centro de Apoio Operacional da Ordem Tributária do MPSC

Apresentações semelhantes