Carregar apresentação

A apresentação está carregando. Por favor, espere

1

AUDITORIA MÓDULO I

2

AUDITORIA - DESENVOLVIMENTO HISTÓRICO

O início da profissão deu-se no Século XIII através de trabalhos isolados de alguns contadores. No Século XIX surgiu a profissão de perito contador, onde a função básica era de descobrir erros e fraudes. Em foi criada a denominação AUDITOR e, em foi criado o SEC/USA ( Security and Exchange Comission), impulsionando a profissão com objetivo de opinar sobre a adequação das demonstrações contábeis das empresas que transacionavam na Bolsa de Valores nos USA.

, impulsionando a profissão com objetivo de opinar sobre a adequação das demonstrações contábeis das empresas que transacionavam na Bolsa de Valores nos USA.")

3

AUDITORIA - DESENVOLVIMENTO HISTÓRICO

No Brasil o surgimento e crescimento da profissão deu-se principalmente pelos seguintes fatos : Abertura de filiais de empresas estrangeiras. Financiamentos de empresas via bancos estrangeiros. Crescimento de empresas brasileiras. Evolução do mercado de capitais. Criação das normas de auditoria em pelo Bacen e pelo CFC (hoje as normas são ditadas pelo IBRACON). Criação da CVM e promulgação da Lei em 1976.

. Criação da CVM e promulgação da Lei em")

4

ÓRGÃOS LIGADOS AOS AUDITORES

CVM. IBRACON. CFC E CRC’s. AUDIBRA (Instituto dos Auditores Internos do Brasil).

.")

5

CONCEITO DE AUDITORIA É A TÉCNICA CONTÁBIL

DA REVISÃO SISTEMÁTICA, VISANDO A OBTENÇÃO DA REALIDADE E SINCERIDADE DAS EVIDÊNCIAS DOS FATOS PATRIMONIAIS, COM OBJETIVO DE SOBRE ESTAS EMITIR UMA OPINIÃO.

6

DEFINIÇÃO DE AUDITORIA

Emitir uma opinião sobre a veracidade de: Transações Saldos Fatos Normas e procedimentos de uma entidade.

7

O QUE LEVA UMA EMPRESA A CONTRATAR UM AUDITOR EXTERNO

Obrigação legal ( Cias abertas e entidades do SFN). Como medida de controle interno. Imposição de uma instituição financeira para conceder empréstimo. Imposição de fornecedor para financiar compra de matéria prima. Para atender ao estatuto ou contrato social da empresa. Para determinar a posição patrimonial de empresa a ser comprada. Para efeito de incorporação. Para efeito de fusão. Para fins de cisão da empresa. Para fins de consolidação das demonstrações contábeis ( obrigatório quando os investimentos em controladas/coligadas ultrapassar 30 % do patrimônio líquido ).

. Como medida de controle interno. Imposição de uma instituição financeira para conceder empréstimo. Imposição de fornecedor para financiar compra de matéria prima. Para atender ao estatuto ou contrato social da empresa. Para determinar a posição patrimonial de empresa a ser comprada. Para efeito de incorporação. Para efeito de fusão. Para fins de cisão da empresa. Para fins de consolidação das demonstrações contábeis ( obrigatório quando os investimentos em controladas/coligadas ultrapassar 30 % do patrimônio líquido ).")

8

Obrigatoriedade da Auditoria Perante a CVM

A auditoria das companhias abertas é disciplinada pela Lei 6.385/76 (art. 26), a qual determinou que somente as empresas de auditoria ou auditores contábeis independentes registrados na CVM, poderão auditar as Demonstrações Financeiras das Companhias Abertas. A Instrução da CVM que dispõe sobre o registro e o exercício da atividade de auditoria independente no âmbito do mercado de valores mobiliários, é a de n° 308 de 14/05/1999 (unidade 2 da apostila).

, a qual determinou que somente as empresas de auditoria ou auditores contábeis independentes registrados na CVM, poderão auditar as Demonstrações Financeiras das Companhias Abertas. A Instrução da CVM que dispõe sobre o registro e o exercício da atividade de auditoria independente no âmbito do mercado de valores mobiliários, é a de n° 308 de 14/05/1999 (unidade 2 da apostila).")

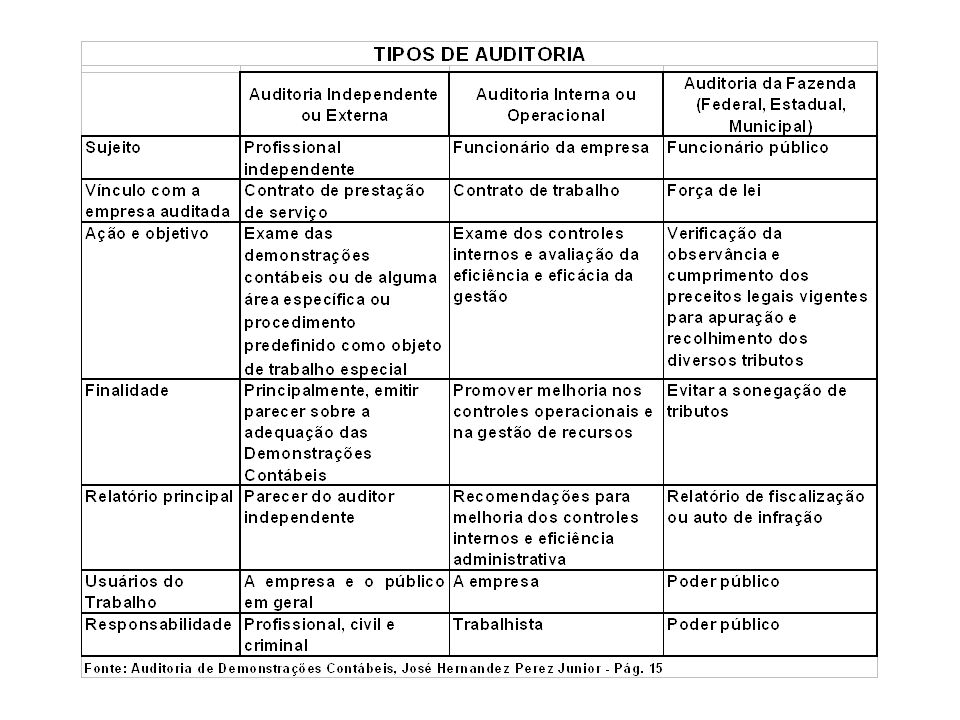

10

Relação entre o Auditor Interno e o Auditor Externo

É empregado da empresa auditada. Menor grau de independência. Os principais objetivos são : verificar a necessidade de aprimorar os controles internos. verificar se as normas estão sendo cumpridas. efetua a auditoria contábil e operacional. AUDITOR EXTERNO Não tem vínculo empregatício com a empresa auditada. Maior grau de independência. Executa apenas a auditoria contábil. O principal objetivo é emitir parecer sobre as DC’s, verificando se as mesmas representam adequadamente a posição patrimonial e financeira, resultado das operações, origens e aplicações, de acordo com PFC’s.

11

TIPOS DE AUDITOR MINUCIOSO, DETALHISTA, PORÉM, DEVE EVITAR EXCESSOS

12

TIPOS DE AUDITOR RECEOSO E POUCO CONHECEDOR DAS NORMAS E TÉCNICAS DE AUDITORIA. FUJA DELE

13

TIPOS DE AUDITOR PENSATIVO. PENSA DEMAIS E TRABALHA DE MENOS.

TAMBÉM FUJA DELE

14

TIPOS DE AUDITOR COM REDUÇÃO DAS HORAS PARA FAZER O TRABALHO

ESTE É COMUM, PORÉM, CUIDADO ELE PODE TE ATROPELAR

15

TIPOS DE AUDITOR COMPLACENTE.

AMIGO DO CONTADOR ELE VIVE ACOBERTANDO OS “EQUÍVOCOS” DA CONTABILIDADE. O PARECER DELE NÃO TEM VALIDADE

16

TIPOS DE AUDITOR INQUISIDOR

DISTANCIA-SE COMPLETAMENTE DOS OBJETIVOS DA AUDITORIA, PORÉM, MUITAS EMPRESAS USAM AUDITORES COM OBJETIVOS PUNITIVOS. CORRA DELE !!!

17

TIPOS DE AUDITOR ESTE É UM FISCAL E NÃO UM AUDITOR.

SE FOR, MUDE-SE CORRENDO.

18

TIPOS DE AUDITOR ESTE FOI UMA AUDITOR QUE FOI ATIRADO PELO CLIENTE APÓS EMITIR UM PARECER ADVERSO.

19

TIPOS DE AUDITOR OBVIAMENTE NÃO É UM AUDITOR E SIM UMA AUDITORA

20

TIPOS DE AUDITOR ESTE FINALMENTE É O AUDITOR CORRETO, POIS, EFETUA SEU TRABALHO COM EFICÁCIA E SEMPRE COMPARTILHADO. BUSCA ASSESSORAR A ADMINISTRAÇÃO DA EMPRESA.

21

O Papel da Auditoria para as Empresas

NO PASSADO POLÍCIA ATUALMENTE Braço direito da administração NO FUTURO Assessoria na gestão e no controle de qualidade

22

AUDITORIA NA BUSCA DA EXCELÊNCIA NA ADMINISTRAÇÃO DA EMPRESA

23

PROCESSO DE AUDITORIA PLANEJAMENTO PARECER DE AUDITORIA

PREPARAÇÃO DE PROGRAMA DE AUDITORIA EXECUÇÃO DA AUDITORIA PARECER DE AUDITORIA

24

Risco de auditoria Risco de auditoria é a possibilidade do auditor vir a emitir uma opinião tecnicamente inadequada sobre as demonstrações contábeis significativamente incorretas.

25

A análise dos riscos deve ser feita na fase de planejamento dos trabalhos, considerando a relevância em dois níveis: Nível geral - considerando as demonstrações contábeis tomadas no seu conjunto, bem como os negócios, a qualidade da administração, avaliação do sistema contábil e de controle internos e situação econômica e financeira da entidade. Nível específico - relativo ao saldo das contas ou natureza e volume das transações.

26

Classificação dos riscos

Risco Inerentes - é a percepção da possibilidade de ocorrência de erros ou irregularidades relevantes mesmo antes de se conhecer e avaliar a eficácia do sistema de controle da empresa.

27

Classificação dos riscos

Risco de Controle - é o risco de não haver um bom sistema de controles internos que previna ou detecte, em tempo hábil, erros ou irregularidades relevantes.

28

Classificação dos riscos

Risco de Detecção - é o risco de não descobrirmos eventuais erros ou irregularidades relevantes.

29

FASES DA AUDITORIA 1ª FASE: Planejamento

Planejamento preliminar e determinação da programação preliminar; compreensão do negócio da empresa; avaliação dos controles internos; programação de quais procedimentos serão testados no caso de confiança nos controles da empresa.

30

FASES DA AUDITORIA 2ª FASE: Testes

Testes de procedimentos - avaliação dos resultados obtidos; Programação e aplicação dos testes substantivos; Outros procedimentos de auditoria necessários.

31

FASES DA AUDITORIA 3ª FASE: Revisão

Complementação da auditoria; Revisão da qualidade.

32

FASES DA AUDITORIA 4ª FASE: Emissão

Emitir o parecer de auditoria; Emitir o relatório contendo recomendações sobre melhoria dos controles internos.

33

PLANEJAMENTO DE AUDITORIA

No momento do planejamento o auditor busca todo conhecimento sobre a empresa auditada, identifica os riscos e problemas de auditoria, determina a extensão dos exames de auditoria, adquire conhecimento sobre a natureza das contas.

34

COMO ADQUIRIR CONHECIMENTO SOBRE A EMPRESA?

ESTUDAR INICIALMENTE AS SEGUINTES ÁREAS: Fluxo de caixa Liquidez Endividamento Cliente em atraso Fornecedores Investimentos FINANCEIRA

35

COMO ADQUIRIR CONHECIMENTO SOBRE A EMPRESA?

Princípios adotados DF’s - Data Análises Providências, quanto a erros CONTÁBIL Situação atual Explicação sobre variações Projeções ORÇAMENTO Compras Problemas Limites SUPRIMENTOS

36

PESSOAL COMO ADQUIRIR CONHECIMENTO SOBRE A EMPRESA? Admissões

Treinamento Aumento salarial Avaliação

37

COMO ADQUIRIR CONHECIMENTO SOBRE A EMPRESA?

Estoques Operações Imobilizado Inventário Novos produtos

38

COMO ADQUIRIR CONHECIMENTO SOBRE A EMPRESA?

Livros fiscais Situação atual Fiscal legal Fiscalização Contratos Estatuto

39

VENDAS COMO ADQUIRIR CONHECIMENTO SOBRE A EMPRESA? Produtos Devoluções

Políticas básicas

40

P.E.D COMO ADQUIRIR CONHECIMENTO SOBRE A EMPRESA? Parque de máquinas

Aplicativos Sistema operacional Metodologia Desenvolvimento

41

AUDITORIA PROCEDIMENTOS DE AUDITORIA

42

PROCEDIMENTOS DE AUDITORIA

Conforme a NBC T 11 – NORMAS DE AUDITORIA INDEPENDENTE DAS DEMONSTRAÇÕES CONTÁBEIS os procedimentos de auditoria são o conjunto de técnicas que permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião sobre as demonstrações contábeis auditadas e abrangem testes de observância e testes substantivos.

43

TESTES DE OBSERVÃNCIA E SUBSTANTIVOS

Os testes de observância visam à obtenção de razoável segurança de que os procedimentos de controle interno estabelecidos pela administração estão em efetivo funcionamento e cumprimento. Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelo sistema contábil da entidade, dividindo-se em: a) testes de transações e saldos; e b) procedimentos de revisão analítica

testes de transações e saldos; e. b) procedimentos de revisão analítica.")

44

PROCEDIMENTOS DE AUDITORIA

CONTAGEM FÍSICA. CONFIRMAÇÃO COM TERCEIROS. CONFERÊNCIA DE CÁLCULOS. INSPEÇÃO DE DOCUMENTOS. INDAGAÇÃO E OBSERVAÇÃO. TÉCNICAS DE AUDITORIA COM ASSISTÊNCIA DE COMPUTADOR (TAAC’s). REVISÃO DAS TRANSAÇÕES OU EVENTOS SUBSEQUENTES.

. REVISÃO DAS TRANSAÇÕES OU EVENTOS SUBSEQUENTES.")

45

CONTAGEM FÍSICA Procedimento utilizado nas contas do ativo e consiste em identificar fisicamente o bem declarado nas demonstrações contábeis. Tipos de contagens físicas : dinheiro em caixa; estoques; títulos( ações, títulos de aplicações, etc.. ); bens do ativo imobilizado.

; bens do ativo imobilizado.")

46

CONFIRMAÇÃO COM 3º Procedimento utilizado com objetivo de confirmar, por meio de carta, bens de propriedade da empresa, direitos e obrigações. Exemplos de confirmação (circularização) : dinheiro em conta bancária; contas a receber de clientes; estoques em poder de terceiros; títulos em poder de terceiros; contas a pagar a fornecedores; empréstimos a pagar.

: dinheiro em conta bancária; contas a receber de clientes; estoques em poder de terceiros; títulos em poder de terceiros; contas a pagar a fornecedores; empréstimos a pagar.")

47

CONFERÊNCIA DE CÁLCULOS

Conferência de cálculos de todos os relatórios utilizados durante o trabalho de auditoria. Exemplos de conferências de cálculos : de valorização de estoques; de amortização de despesas antecipadas e diferidas; de depreciações dos bens do ativo imobilizado; dos juros provisionados.

48

INSPEÇÃO DE DOCUMENTOS

Inspeção de documentos internos e externos, que representam os comprovantes hábeis que suportam os lançamentos contábeis e demais relatórios gerenciais. O auditor deve constatar a veracidade dos registros e relatórios auditados.

49

INSPEÇÃO DE DOCUMENTOS

EXEMPLOS DE DOCUMENTOS INTERNOS : relatórios de despesas; boletim de caixa; mapas de apropriações - custos, depreciação, etc..; requisição de compra; mapa de cotação de compras; registro de empregados; folha de pagamentos; livros sociais.

50

INSPEÇÃO DE DOCUMENTOS

EXEMPLOS DE DOCUMENTOS EXTERNOS : notas fiscais; faturas; duplicatas; apólices de seguro; contratos; escritura de imóveis; certificado de propriedade de veículos.

51

INDAGAÇÃO E OBSERVAÇÃO

São efetuadas junto ao pessoal do cliente e incluem pedidos quanto aos seguintes assuntos : as intenções da administração quanto a assuntos que tenham impactos contábeis; explicações das conexões entre dados operacionais e contábeis, que fazem parte tanto da análise substantiva, quanto da análise de planejamento e de revisão; representações dadas pela administração.

52

Técnicas de Auditoria com Assistência de Computador - TAAC’s

Não afeta os objetivos de auditoria, entretanto, a rapidez e eficácia dos computadores faz com que eles sejam uma ferramenta útil para efetuar certos tipos de procedimentos de auditoria. Um exemplo é que em poucos instantes pode-se testar cálculos e somas de listagens de estoques, ou verificar recebimentos subsequentes de contas a receber.

53

Revisão das Transações ou Eventos Subsequentes

Alguns eventos ou transações ocorrem depois da data das demonstrações contábeis, mas antes da conclusão do trabalho de campo, são importantes na identificação e avaliação da razoabilidade das estimativas contábeis, dos fatores importantes ou dos pressupostos usados na preparação da estimativa.

54

Revisão das Transações ou Eventos Subsequentes

A abordagem desses eventos ou transações pode ser eficaz quando avaliamos, por exemplo, a possível perda com litígios, cujo resultado estava pendente no fim do exercício, no caso do litígio ser resolvido dentro do período do trabalho de campo, ou seja, até o último dia da auditoria in loco.

55

NORMAS DE AUDITORIA – Regras a serem seguidas, por ser as mais variadas, nunca mudar o sentido da Lei RELATIVAS À EXECUÇÃO DO TRABALHO: RELATIVAS À PESSOA DO AUDITOR. RELATIVAS AO PARECER.

56

NORMAS RELATIVAS À EXECUÇÃO DO TRABALHO

O trabalho deve ser adequadamente planejado; quando executado por contabilistas-assistentes, estes devem ser convenientemente supervisionados pelo auditor responsável ( geralmente a empresa grande de auditoria divide-se em trenne, junior, senior). O auditor deve estudar e avaliar o sistema contábil, e o controle interno da empresa, como base para determinar a confiança que neles pode depositar ( determina a profundidade do trabalho, amostragem que garante a segurança), bem como, fixar a natureza, a extensão e a profundidade dos procedimentos de auditoria a serem aplicados. Os procedimentos de auditoria devem ser estendidos e aprofundados até a obtenção dos elementos comprobatórios necessários para fundamentar o parecer do auditor.

. O auditor deve estudar e avaliar o sistema contábil, e o controle interno da empresa, como base para determinar a confiança que neles pode depositar ( determina a profundidade do trabalho, amostragem que garante a segurança), bem como, fixar a natureza, a extensão e a profundidade dos procedimentos de auditoria a serem aplicados. Os procedimentos de auditoria devem ser estendidos e aprofundados até a obtenção dos elementos comprobatórios necessários para fundamentar o parecer do auditor.")

57

NORMAS RELATIVAS À PESSOA DO AUDITOR

A auditoria deve ser executada por pessoa legalmente habilitada, perante o CRC. O auditor deve ser independente em todos os assuntos relacionados com o seu trabalho.( como e porque foi feito? Assuntos: depreciação, busque informações antes de dar parecer precipatados, a questão do questionamento é muito importante) O auditor deve aplicar o máximo de cuidado e zelo na realização de seu exame e na exposição de suas conclusões.

O auditor deve aplicar o máximo de cuidado e zelo na realização de seu exame e na exposição de suas conclusões.")

58

NORMAS RELATIVAS AO PARECER

O parecer deve esclarecer : se o exame foi efetuado de acordo com as normas de auditoria geralmente aceitas; se as demonstrações contábeis foram preparadas de acordo com os princípios fundamentais de contabilidade; se os referidos princípios foram aplicados, no exercício examinado, com uniformidade em relação ao exercício anterior. (se não for, coloca em nota explicativa).

.")

59

NORMAS RELATIVAS AO PARECER

Salvo declaração em contrário, entende-se que o auditor considera satisfatórios os elementos contidos nas demonstrações contábeis examinadas e nas exposições informativas constantes das notas que as acompanham. ( No parecer, quando não possui nenhum problema ( o parecer limpo); determinar no parecer o tipo de pesquisa ( amostragem – pois se não dar condição que vc auditor auditou todos os documentos)

; determinar no parecer o tipo de pesquisa ( amostragem – pois se não dar condição que vc auditor auditou todos os documentos)")

60

NORMAS RELATIVAS AO PARECER

O parecer deve expressar a opinião do auditor sobre as demonstrações contábeis tomadas em conjunto. Quando não se puder expressar opinião sem ressalvas sobre todos os elementos contidos nas demonstrações contábeis e notas informativas, devem ser declaradas as razões que motivaram esse fato. Em todos os casos, o parecer deve conter indicação precisa da natureza do exame e do grau de responsabilidade assumida pelo auditor.

61

NORMAS DE AUDITORIA PRINCÍPIOS RELEVANTE DAS NORMAS DE AUDITORIA GERALMENTE ACEITAS.

62

NORMAS DE AUDITORIA INDEPENDÊNCIA :

vedado qualquer vínculo com a entidade auditado; no mínimo de três anos. não poderá ser influenciado por fatores externos, ( diretoria, pessoas de fluência, coagir, amizade) não poderá ter parentesco com pessoas da empresa auditada;( a lei Soques, para que fossem respeitados regras, rotatividade. não poderá ter interesse financeiro na auditada; não existe nenhuma restrição a atuação do auditor. ( só pode auditar quem tiver registro na CVM.

não poderá ter parentesco com pessoas da empresa auditada;( a lei Soques, para que fossem respeitados regras, rotatividade. não poderá ter interesse financeiro na auditada; não existe nenhuma restrição a atuação do auditor. ( só pode auditar quem tiver registro na CVM.")

63

NORMAS DE AUDITORIA INDEPENDÊNCIA :

O parecer de auditoria dever ser dado por profissional independente. A independência é, essencialmente, uma atitude mental, caracterizada por retidão, objetividade e ausência de preconceito no exercício da profissão de auditor.

64

NORMAS DE AUDITORIA CONFIDENCIALIDADE :

Perante os negócios e informações do cliente. As exceções são as seguintes : divulgação com expressa autorização, por escrito, do cliente; dever profissional de fazer a divulgação; requisição através de processo judicial ou legal; divulgação obrigatória, por Lei. ( Exames do Pares – Auditoria do Serviço de Auditoria )

")

65

NORMAS DE AUDITORIA PRUDÊNCIA PROFISSIONAL :

Os trabalhos de auditoria devem sempre ser efetuados com prudência profissional, por pessoas treinadas, experimentadas e competentes no exercício da profissão de auditoria.

66

NORMAS DE AUDITORIA CAPACIDADE E COMPETÊNCIA : educação formal;

treinamento técnico; experiência prática sob supervisão adequada. As habilidades devem ser preservadas e melhoradas através de um conhecimento contínuo dos desenvolvimentos atuais na profissão de auditoria.

67

NORMAS DE AUDITORIA PLANEJAMENTO :

conhecimento da atividade do cliente; conhecimento do ambiente em que opera; equipe de auditoria com um nível de conhecimento adequado

68

NORMAS DE AUDITORIA SUPERVISÃO : orientação da equipe de trabalho;

monitoramento do trabalho em andamento; revisão dos trabalhos.

69

NORMAS DE AUDITORIA EVIDÊNCIA SUBSTANTIVA DE AUDITORIA : testes substantivos; ( teste para validar suas informações) quanto maior, diminui o risco da auditoria; a evidência deve ser suficiente para reduzir o risco de emissão de parecer sem ressalvas;

70

NORMAS DE AUDITORIA circunstâncias específicas da evidência :

EVIDÊNCIA SUBSTANTIVA DE AUDITORIA : circunstâncias específicas da evidência : obtida por inspeção, observação e repetição de cálculos é mais confiável do que evidências obtidas por meios indiretos; obtida de fontes independentes é mais confiável do que evidência obtida exclusivamente dentro da entidade; obtida de várias fontes que indicam a mesma conclusão é geralmente de maior confiabilidade do que a obtida de uma só fonte.

71

NORMAS DE AUDITORIA DOCUMENTAÇÃO tudo (nos papéis de trabalho) :

objetivos de auditoria; evidência de compreensão do sistema de contabilidade e do ambiente de controle; planejamento de auditoria; procedimentos de auditoria efetuados; evidência substantiva de auditoria obtida; conclusões de auditoria.

72

NORMAS DE AUDITORIA DOCUMENTAÇÃO (nos papéis de trabalho) :

Objetivos da documentação : auxiliar o planejamento e a execução do trabalho; fornecer evidência do trabalho efetuado para sustentar o parecer emitido; demonstrar o cumprimento das normas de auditoria; facilitar a revisão e supervisão do trabalho; ajudar no preparo do relatório de auditoria.

73

NORMAS DE AUDITORIA EMISSÃO DE PARECERES :

O parecer de auditoria deve estar de acordo com as normas brasileiras ou, se for o caso, coma as normas aplicáveis para trabalhos específicos.

74

CONTROLE INTERNO NORMAS E PROCEDIMENTOS ELABORADOS PELA ADMINISTRAÇÃO COM O OBJETIVO DE : SALVAGUARDAR OS ATIVOS MANTER A VERACIDADE DAS OBRIGAÇÕES MANTER CORRETO O REGISTRO DAS TRANSAÇÕES E FATOS DA ENTIDADE

75

CONTROLES CONTÁBEIS SEGREGAÇÃO DE FUNÇÕES SISTEMA DE AUTORIZAÇÃO

SISTEMA DE REGISTRO

76

Síntese dos objetivos do Controle Interno

Comprovação da veracidade dos informes e relatórios contábeis, financeiros e operacionais. Prevenção de fraudes e, em caso de ocorrência, possibilidade de rapidamente descobrí-las e apurar a extensão das mesmas.

77

Síntese dos objetivos do Controle Interno

Localização de erros e desperdícios, promovendo ao mesmo tempo a uniformidade e a correção ao registrarem-se as operações. Estimular a eficiência e eficácia do pessoal, mediante vigilância que se exerce através de relatórios. Salvaguardar ativos e, de maneira geral, obter um controle eficaz sobre os aspectos vitais do negócios.

78

Princípios de Controle Interno

A responsabilidade deverá ser determinada. Se não existir uma delimitação exata de responsabilidade, o controle será ineficaz. A contabilização e as operações devem ser segregadas. Um funcionário ou departamento não deve ocupar posição em que tenha controle contábil e, ao mesmo tempo, controle das operações que geram lançamentos.

79

Princípios de Controle Interno

Devem ser usadas todas as provas disponíveis, para comprovar que as operações e a contabilidade estão em forma exata. Nenhuma pessoa, individualmente, deve ter completamente sob sua responsabilidade uma transação comercial. O pessoal deve ser cuidadosamente selecionado e treinado. Um treinamento cuidadoso resulta num melhor rendimento, e menores custos com funcionários atentos e ativos.

80

Princípios de Controle Interno

Se possível, deve haver rotação entre os funcionários designados para cada trabalho; deve ser obrigatória para pessoas que ocupam cargos importantes. A rotação reduz as oportunidades para que se cometam fraudes e, freqüentemente, resulta novas idéias de sistemas. Todas as instruções devem ser feitas por escrito. Os manuais de procedimentos fomentam a normalização, a eficiência e evitam erros. Quando aplicável os funcionários devem ter carta de fiança. A fiança protege a empresa e serve para dissuadir, psicologicamente, os empregados em tentação.

81

Princípios de Controle Interno

Não devem ser exageradas as vantagens de proteção do método da partidas dobradas; este método não substitui o controle interno. Deve existir um sistema de revisão e avaliação independente das normas, operações e registros da empresa, por um departamento de Auditoria Interna ou por pessoa que exerça essas atividades.

82

ESQUEMA DO CONTROLE INTERNO PARA A AUDITORIA

PLANEJAMENTO TESTES DE CONFORMIDADE (-) Testes Substantivos (+) Testes Substantivos PARECER

Testes Substantivos. (+) Testes Substantivos. PARECER.")

83

Controle Interno - Testes Substantivos

INDAGAÇÃO E OBSERVAÇÃO RECÁLCULOS CIRCULARIZAÇÃO VERIFICAÇÃO / CONTAGEM FÍSICA CONFRONTO COM REGISTROS OFICIAIS E PARALELOS ANÁLISE SUBSTANTIVA REEXECUÇÃO TÉCNICAS DE AUDITORIA COM UTILIZAÇÃO DE COMPUTADOR - TAAC’s

84

PARECER DE AUDITORIA É O DOCUMENTO MEDIANTE O QUAL O

AUDITOR EXPRESSA SUA OPINIÃO, DE FORMA CLARA E OBJETIVA, SOBRE AS DEMONSTRAÇÕES CONTÁBEIS NELE INDICADAS.

85

GENERALIDADES RESPONSABILIDADE IDENTIFICAÇÃO ASSINATURA DATA

A QUEM SE DESTINA? RESPONSABILIDADE IDENTIFICAÇÃO ASSINATURA DATA HABILITAÇÃO

86

OPINIÃO SOBRE: A POSIÇÃO PATRIMONIAL E FINANCEIRA

O RESULTADO DAS OPERAÇÕES AS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO A PARTIR DO EXERCÍCIO DE 2008, O FLUXO DE CAIXA;

87

TIPOS DE PARECER PARECER SEM RESSALVA; 03 parágrafos;

PARECER COM RESSALVA; Indicativos que foram localizados, não chega negativo de parecer. PARECER ADVERSO;parecer negativo, não concorda com as demonstraçoes E PARECER COM ABSTENÇÃO DE OPINIÃO Limites ao trabalho, com impedimento,não apronfunda as investigações, não tem acesso

88

PARECER CIRCUNSTANCIAS QUE IMPEDEM A EMISSÃO DO PARECER SEM RESSALVA

DISCORDÂNCIA COM A ADMINISTRAÇÃO DA ENTIDADE A RESPEITO DO CONTEÚDO E/OU FORMA DE APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS LIMITAÇÃO NA EXTENSÃO DO SEU TRABALHO

89

INCERTEZA, nunca faço um trabalho com incerteza, nao faz o trabalho

PARECER DE AUDITORIA INCERTEZA, nunca faço um trabalho com incerteza, nao faz o trabalho ter certeza, vc é o juiz.

90

INFORMAÇÕES RELEVANTES

NAS DEMONSTRAÇÕES CONTÁBEIS DEVERÃO SER INCLUSAS NO PARECER DE AUDITORIA, SOB A FORMA DE RESSALVA.

91

COMPOSIÇÃO DO PARECER Parágrafo referente a identificação das

demonstrações contábeis e à definição das responsabilidades da administração e dos auditores. Parágrafo referente à extensão dos trabalhos. Parágrafo referente à opinião sobre as demonstrações contábeis. Parecer Limpo -

92

RELATÓRIO DE AUDITORIA

DENOMINAÇÕES: Carta de controle interno – atrás do controle interno vai indicar, qual o problema, e a sugestão para melhora-lhos Memorando de controle interno Relatório contendo recomendações sobre deficiências de controle interno:

93

TÉCNICAS DE ELABORAÇÃO

A capa deve ter cor e layout discreto. Conteúdo: índice introdução comentários e sugestões Relatório Organização dos tópicos O auditor deve discutir os pontos com as áreas envolvidas da empresa antes de apresentar o relatório em sua forma final – conversar.

94

Aos Acionistas e Administradores da Cia. Debi & Loide

PARECER DOS AUDITORES INDEPENDENTES Aos Acionistas e Administradores da Cia. Debi & Loide Examinamos os balanços patrimoniais da Cia. Debi & Loide levantados em 31 de dezembro de 19X2 e de 19X1, e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e fluxo de caixa correspondentes aos exercícios findos naquelas datas, elaborados sob a responsabilidade de sua administração. Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis.

95

Nossos exames foram conduzidos de acordo com as normas de auditoria e compreenderam: (a) o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e o sistema contábil e de controles internos da companhia; (b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações contábeis divulgados; (c) a avaliação das práticas e das estimativas contábeis mais representativas adotadas pela administração da entidade, bem como da apresentação das demonstrações contábeis tomadas em conjunto.

o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e o sistema contábil e de controles internos da companhia; (b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações contábeis divulgados; (c) a avaliação das práticas e das estimativas contábeis mais representativas adotadas pela administração da entidade, bem como da apresentação das demonstrações contábeis tomadas em conjunto.")

96

Em nossa opinião, as demonstrações contábeis acima referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Cia. Debi & Loide em 31 de dezembro de 19X2 e de 19X1, o resultado de suas operações, as mutações de seu patrimônio líquido e as origens e aplicações de seus recursos referentes aos exercícios findos naquelas datas, de acordo com os Princípios Fundamentais de Contabilidade.

97

MODELO DE RELATÓRIO – Controle Interno

Descrição sumária: Em dezembro de 19X0, os acionistas subscreveram R$ do capital e integralizaram R$ A parte não realizada, totalizando R$ , foi classificada no grupo de contas a receber do ativo circulante. Antes de publicar, essa situação tem que se indicada na parecer da auditoria, corrigindo, o parecer virá sem ressalva, s Conseqüência: De acordo com os princípios contábeis e procedimentos estabelecidos pela Lei 6.404/76, a parte do capital subscrita e não integralizada deve ser demonstrada de forma redutora no grupo de contas do capital social, dentro do patrimônio líquido. Recomendação: Reclassificar o lançamento acima mencionado, tendo em vista o que determina a Lei 6.404/76 e os princípios contábeis.

98

FIM

Apresentações semelhantes