Carregar apresentação

A apresentação está carregando. Por favor, espere

1

COORDENADORIA DE AUDITORIA E DESENVOLVIMENTO AUDITORIA DE RECEITA CAD/TCMRJ I ENCONTRO TÉCNICO DO CONTROLE EXTERNO DA RECEITA CLÁUDIO SANCHO MÔNICA BEATRIZ DIANIN RIBEIRO DE SOUSA DIOGO DE SOUSA PEREIRA MARQUES

2

ATRIBUIÇÕES DA CAD examinar, preliminarmente, as contas de governo do Prefeito; acompanhar a execução orçamentária do Município, elaborando relatórios quadrimestrais sobre a evolução da receita e da despesa; acompanhar a gestão dos Fundos Especiais municipais, elaborando relatórios quadrimestrais de execução orçamentária do FUNDEB e FMS; analisar os processos relativos aos demonstrativos da LRF; examinar as prestações de contas de gestão dos órgãos da administração indireta; elaborar minutas de certidões quanto à posição das contas anuais de gestão do Chefe do Executivo, para efeitos de atendimento às exigências constantes na RSF nº 43/2001, em atendimento às solicitações formuladas pelas entidades encarregadas da análise de pedidos relativos a operações de crédito; realizar auditorias e inspeções

3

ATRIBUIÇÕES DA CAD Regimento Interno TCMRJ (Deliberação nº 183/2011): Art. 213 – As auditorias operacionais e as visitas técnicas, supervisionadas pelo Relator da área, serão realizadas pelas respectivas unidades encarregadas pelo controle dos órgãos municipais, sendo que as auditorias operacionais de receita ficarão a cargo da Coordenadoria de Auditoria e Desenvolvimento.

4

AUDITORIA DE RECEITA Regimento Interno TCMRJ (Deliberação nº 183/2011): Art. 226 – A fiscalização da arrecadação e da renúncia da receita pelo Tribunal incluirá a análise de demonstrativos próprios, sem prejuízo do julgamento das tomadas e prestações de contas apresentadas pelos jurisdicionados. Parágrafo único – No caso das renúncias, a fiscalização terá como objetivos, entre outros, verificar a legalidade, legitimidade, eficiência, eficácia e economicidade das ações dos órgãos e entidades, bem como o seu real benefício socioeconômico.

5

AUDITORIA DE RECEITA Acompanhamento da arrecadação de receita frente aos valores estimados na LOA, com vistas ao cumprimento das metas de resultado primário e nominal e dos limites atrelados à RCL; Análise da série histórica da receita nos últimos 5 exercícios; Análise detalhada da receita tributária: IPTU (percentual de inadimplência, arrecadação por bairro); ISS (arrecadação por atividade econômica); ITBI (número de guias emitidas, arrecadação por bairro); Auditorias específicas de receita: a partir de 2013, com foco em renúncia de receita

; ISS (arrecadação por atividade econômica); ITBI (número de guias emitidas, arrecadação por bairro); Auditorias específicas de receita: a partir de 2013, com foco em renúncia de receita")

6

RENÚNCIA DE RECEITA De acordo com Furtado 1 (2012), renúncia de receita é o benefício fiscal concedido à pessoa física ou jurídica, consubstanciado em dispensa ou redução de pagamento de tributo ou multa, tratamento diferenciado ou subsídio, por meio de lei específica. Por meio da renúncia, o Poder Público abre mão de parte das receitas que poderia arrecadar, ou incorre em despesas mediante auxílios financeiros, promovendo justiça fiscal, em face da capacidade contributiva do contribuinte, ou executando políticas econômicas, institucionais ou administrativas, através do fomento de determinados setores da economia, do incentivo ao desenvolvimento de certas regiões ou do estímulo à competitividade em determinados setores. 1 FURTADO, J.R. C. Direito Financeiro. 3 ed. Belo Horizonte: Fórum, 2012.

7

ASPECTOS LEGAIS – RENÚNCIA DE RECEITA LRF: Art. 14 A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições: I - demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias; II - estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição. § 1 o A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

8

ASPECTOS LEGAIS – RENÚNCIA DE RECEITA LRF: Art. 5º O projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas desta Lei Complementar: II - será acompanhado do documento a que se refere o § 6º do art. 165 da Constituição, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado; Constituição Federal: Art. 165, § 6º O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

9

IMPACTO FINANCEIRO – RENÚNCIA DE RECEITA

10

O significativo incremento do impacto financeiro das renúncias nos exercícios apresentados reflete, além do aumento nas políticas de incentivos realizadas pela Prefeitura, o esforço da SMF no controle e identificação das renúncias de receitas concedidas para atendimento às constantes solicitações do Tribunal de Contas ao longo dos últimos anos.

11

RENÚNCIA X RECEITA TRIBUTÁRIA

12

PRINCIPAIS RENÚNCIAS DE RECEITA DO MUNICÍPIO Lei nº 691/1984: redução de alíquota de ISS incorporadas ao CTM (R$ 677,74 milhões) Lei nº 2.277/1994: remissões de crédito tributário de IPTU e TCL decorrentes da alteração de elementos cadastrais de imóveis em recadastramentos realizados pela SMF e isenção de ITBI para imóveis baixa renda (R$ 252,23 milhões) Lei nº 2.955/1999: redução de alíquota de 40% das unidades autônomas populares - UAP (R$ 153,45 milhões) Lei nº 2.687/1998: isenção 30 UFIR (R$ 139,51 milhões) Lei nº 691/1984: isenções e redução de base de cálculo de IPTU e TCL (R$ 121,34 milhões) Lei nº 5.223/2010: redução da alíquota do ISS para serviços públicos de transporte coletivo operados, exclusivamente, por ônibus, mediante concessão outorgada através de licitação realizada pelo Poder Público Municipal (R$ 61,56 milhões) Lei nº 5.065/2009 - Minha Casa, Minha Vida: isenção e redução do ISS e do ITBI para empreendimentos habitacionais de interesse social e de arrendamento residencial vinculados à política habitacional municipal, estadual e federal (R$ 46,89 milhões) Lei nº 5.553/2013 – Incentivo Cultural: incentivo fiscal em benefício do apoio à realização de projetos culturais (R$ 45,81 milhões)

Lei nº 2.277/1994: remissões de crédito tributário de IPTU e TCL decorrentes da alteração de elementos cadastrais de imóveis em recadastramentos realizados pela SMF e isenção de ITBI para imóveis baixa renda (R$ 252,23 milhões) Lei nº 2.955/1999: redução de alíquota de 40% das unidades autônomas populares - UAP (R$ 153,45 milhões) Lei nº 2.687/1998: isenção 30 UFIR (R$ 139,51 milhões) Lei nº 691/1984: isenções e redução de base de cálculo de IPTU e TCL (R$ 121,34 milhões) Lei nº 5.223/2010: redução da alíquota do ISS para serviços públicos de transporte coletivo operados, exclusivamente, por ônibus, mediante concessão outorgada através de licitação realizada pelo Poder Público Municipal (R$ 61,56 milhões) Lei nº 5.065/ Minha Casa, Minha Vida: isenção e redução do ISS e do ITBI para empreendimentos habitacionais de interesse social e de arrendamento residencial vinculados à política habitacional municipal, estadual e federal (R$ 46,89 milhões) Lei nº 5.553/2013 – Incentivo Cultural: incentivo fiscal em benefício do apoio à realização de projetos culturais (R$ 45,81 milhões)")

13

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA Escopo Geral: levantamento do impacto financeiro das renúncias concedidas; atendimento aos dispositivos da LRF; acesso aos Sistemas Tributários da SMF; análise das decisões proferidas nos processos de concessões de renúncias frente às legislações em vigor; verificação da legalidade, legitimidade, eficiência, eficácia, economicidade e reais benefícios socioeconômicos decorrentes da concessão de renúncias de receita. Questões de Auditoria: 1.O Município do Rio de Janeiro cumpre os dispositivos legais da LRF? 2.Os pedidos de concessão de renúncia são apurados pelo Município do Rio de Janeiro com observância ao ordenamento legal em vigor? 3.O Município do Rio de Janeiro realiza estudos, avaliação e acompanhamento das renúncias de receitas, por área de fomento, sob a ótica socioeconômica, de forma a possibilitar a análise da efetividade das mesmas?

14

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA IPTU ISS ITBI

15

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA IPTU Metodologia IPTU: Seleção de processos de concessão de renúncia de receita e análise da legalidade das decisões proferidas; confronto das informações constantes dos processos com os respectivos dados constantes da base de renúncia de receitas de IPTU por meio do Sistema Tributário SIF – Sistema de Inteligência Fiscal e dos relatórios resumidos para uma inscrição do sistema SIAM-IPTU; consultas relacionais entre os dados de CPF’s atrelados às inscrições de IPTU com renúncia no SIF e a base de óbitos disponibilizada pelo PREVI-RIO, bem como em relação à base de dados da Relação Anual de Informações Sociais – RAIS disponibilizada por meio de Termo de Compromisso n° 61/2012, celebrado com o Ministério do Trabalho e Emprego.

16

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA IPTU Achados IPTU: manutenção indevida de benefício fiscal de “ex-combatentes”, “aposentados ou pensionistas”, contrariando os dispositivos legais para concessão do benefício; Art. 61 - Estão isentos do Imposto sobre a Propriedade Predial e Territorial Urbana: XI - o imóvel de propriedade de ex-combatente brasileiro da Segunda Guerra Mundial, assim considerado o que tenha participado de operações bélicas como integrante do Exército, da Aeronáutica, da Marinha de Guerra ou da Marinha Mercante, inclusive o de que seja promitente comprador, cessionário ou usufrutuário vitalício, enquanto nele residir, mantendo-se a isenção ainda que o titular venha a falecer, desde que a unidade continue servindo de residência à viúva e/ou ao filho menor ou inválido, como também à concubina que com ele tenha vivido pelo prazo mínimo de três anos seguidos, ou que seja reconhecida como dependente regularmente inscrita perante o órgão previdenciário a que esteve vinculado o titular; XXIII - o contribuinte com mais de sessenta anos, aposentado ou pensionista, com renda mensal total de até três salários mínimos, titular exclusivo de um único imóvel, utilizado para sua residência, com área de até oitenta metros quadrados, persistindo o direito à isenção após o seu falecimento, desde que a unidade continue a servir de residência ao cônjuge supérstite e que seus ganhos mensais sejam iguais ou inferiores a três salários-mínimos; possíveis casos de manutenção indevida de benefício fiscal de caráter não-geral (pessoal), ocasionados pela identificação de contribuintes beneficiários de renúncia no cadastro de óbitos do PREVI-RIO (780 casos); possíveis casos de manutenção indevida de benefício fiscal de caráter não-geral (pessoal), ocasionados pela identificação de contribuintes beneficiários de isenção de aposentado/pensionista ou deficiente físico, com remuneração superior à permitida em lei conforme informações extraídas da RAIS (88 casos);

, ocasionados pela identificação de contribuintes beneficiários de renúncia no cadastro de óbitos do PREVI-RIO (780 casos); possíveis casos de manutenção indevida de benefício fiscal de caráter não-geral (pessoal), ocasionados pela identificação de contribuintes beneficiários de isenção de aposentado/pensionista ou deficiente físico, com remuneração superior à permitida em lei conforme informações extraídas da RAIS (88 casos);.")

17

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA IPTU Achados IPTU: clube de futebol – manutenção de isenção resolutória em inscrição imobiliária indevida, mesmo após decisão definitiva em que foi retificada a inscrição imobiliária isenta. tempo excessivo para decisão final em pedidos de benefícios fiscais; cadastro desatualizado dos sistemas tributários em campos como proprietário, tipologia e utilização de imóveis, mesmo quando da existência de informações atualizadas nos processos de concessão de renúncia; cadastro de renúncias no sistema tributário municipal sem especificação da hipótese legal para a concessão;

18

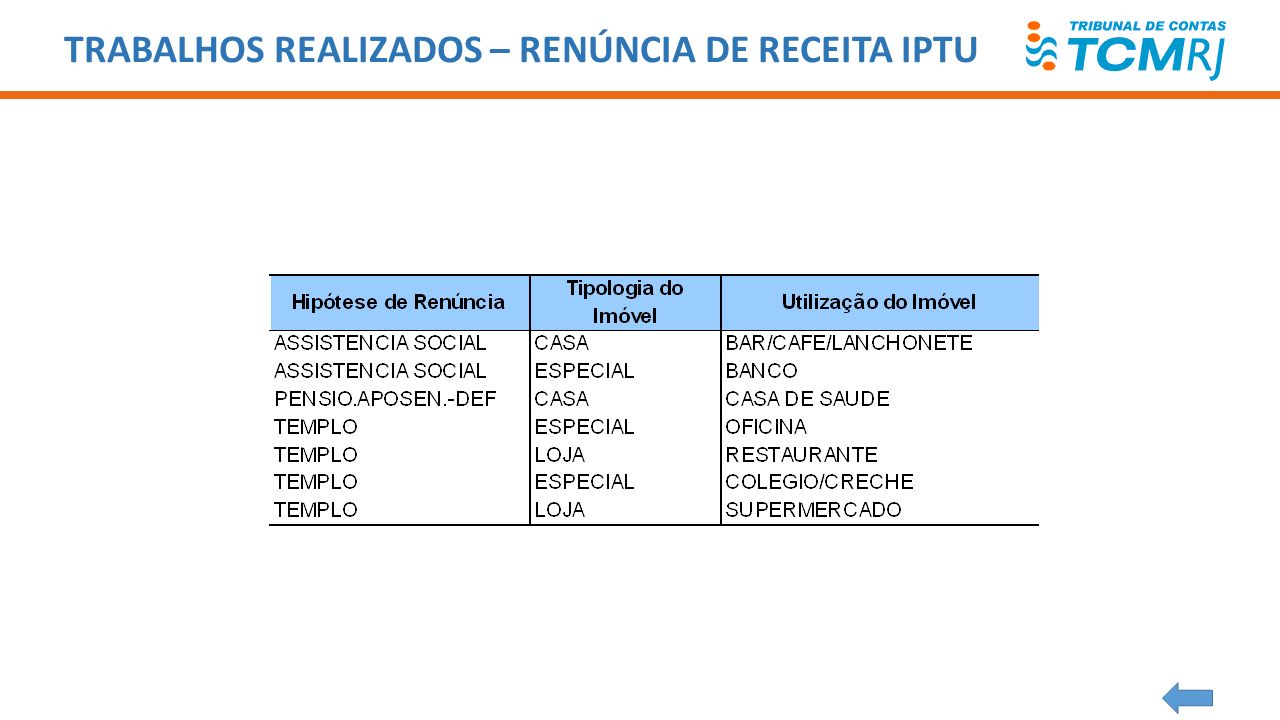

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA IPTU

20

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS INCENTIVO CULTURAL APOIO À EDUCAÇÃO ISS

21

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Fluxo Operacional - Lei de Incentivo à Cultura: Edital dos Contribuintes Incentivadores (01 a 31 agosto) Edital dos Produtores Culturais (01 a 31 maio) Termo de Adesão (Contribuinte Incentivador, SMC e SMF) Certificado de Enquadramento (expedido pela CCPC) Termo de Compromisso (Produtor Cultural, Contribuinte Incentivador e SMC) Solicitação de Despesa, Reserva, NAD e Empenho Global Carta de Direcionamento (180 dias, respeitado o exercício fiscal) Liquidação e Pagamento (retenção de 20%, liquidado após prestação de contas) Limite individual: 20% do ISS recolhido no ano anterior Teto: 5% do valor de incentivo no ano (min. 1% da receita de ISS no ano anterior)

.")

22

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Lei n° 5.553/2013 – Incentivo à Cultura – Metodologia: levantamento da relação de contribuintes incentivadores que firmaram termo de adesão nos exercícios de 2013 e 2014; acesso temporário ao sistema tributário Nota Carioca para consultas; cruzamentos das informações da SMF relativas ao ISS próprio recolhido no ano anterior pelos contribuintes incentivadores e os valores de incentivo inscritos e aqueles aprovados pela CCPC; seleção de processos administrativos de contribuintes incentivadores e de projetos culturais; verificação do atendimento à legislação: pedidos de cadastro de contribuintes incentivadores; realização de Termos de Adesão, Termos de Compromissos e Cartas de Direcionamento dos incentivos;

23

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Lei n° 5.553/2013 – Incentivo à Cultura – Metodologia: conferência no sistema Nota Carioca dos recolhimentos do ISS pelo contribuinte incentivador quando do recebimento das Cartas de Direcionamento pela CCPC; verificação do atendimento às legislações correlatas quando da análise dos projetos a serem certificados (área de abrangência do projeto, objetivos, alcance, resultados esperados e recursos financeiros envolvidos); verificação do alcance dos objetivos e resultados dos projetos culturais, a abrangência do público-alvo e o cumprimento de contrapartidas assumidas pelos produtores culturais.

; verificação do alcance dos objetivos e resultados dos projetos culturais, a abrangência do público-alvo e o cumprimento de contrapartidas assumidas pelos produtores culturais.")

24

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Achados – Lei de Incentivo à Cultura: ausência de verificação do cumprimento do limite individual antes da aplicação da fórmula de proporcionalidade: celebração de termo de adesão superior ao limite individual de 20% do ano anterior; habilitação de contribuintes que não recolheram a totalidade do montante assumido no Termo de Adesão; Art. 10 §1º O Contribuinte Incentivador que se inscrever, mas não efetivar o valor oferecido por ele próprio no termo de adesão, conforme o § 3º do art. 8º, ficará por um ano impedido de se inscrever novamente, sendo que esta penalidade não se aplicará em caso de perda de faturamento ou outro motivo semelhante que leve a recolhimento de ISS menor do que o esperado. impropriedades no cumprimento da legislação; direcionamento de recurso ao produtor pela CCPC sem a verificação do respectivo recolhimento do imposto por parte do contribuinte incentivador; ausência da logomarca da Prefeitura no produto cultural do projeto Pacto Visual 1;

25

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Achados – Lei de Incentivo à Cultura: ausência de norma que condicione a liberação de parcela retida do incentivo após prestação de contas parcial com a realização total ou parcial do projeto; projeto Gaby Estrella: concessão de incentivo em desacordo com a legislação; em detrimento do fomento a áreas carentes de produtos culturais, os projetos analisados, em sua maioria, beneficiaram áreas que já são bem atendidas e conhecidas por produtos culturais, como a zona sul e centro da cidade; ausência de instrumentos para o estabelecimento de mecanismos que visem a seleção dos projetos culturais em consonância com políticas públicas, uma vez que a Prefeitura da Cidade do Rio de Janeiro é, de forma fática, o incentivador dos projetos culturais; ausência de normas que permitam ao Município do Rio de Janeiro implementar mecanismos de estudo, avaliação e acompanhamento do incentivo a projetos culturais de que trata a Lei nº 5.553/2013, que privilegiem a aferição dos reais benefícios socioeconômicos decorrentes dos projetos culturais incentivados.

26

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Achados ISS Lei 5.553/2013 - Pacto Visual 1

27

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Achados ISS Lei 5.553/2013 - Gaby Estrella descrição do projeto pelo produtor cultural: produto comercial altamente rentável para seus parceiros; série televisiva exibida somente no Canal infantil "Gloob", cujo acesso é pago e necessita de adesão cadastral a uma operadora de TV por assinatura e análise de crédito, não sendo possível acessa-lo de forma individualizada; Possível Conflito com o disposto no § 10 do art. 6º da Lei nº 5.553/2013: §10. Fica vedada a concessão de incentivo fiscal de que trata esta Lei a obras, produtos, eventos ou outros decorrentes, destinados ou circunscritos a coleções particulares ou circuitos privativos. Contribuinte Incentivador - Globosat Programadora Ltda: responsável pela transmissão da série em seu canal infantil "Gloob". Utiliza-se de recursos do ISS para apoiar um projeto com potencial retorno financeiro e ganhos diretos para si, por meio de audiência, comercias e produtos relacionados com a série televisiva. Apesar de não haver qualquer impeditivo legal, como no caso do art. 7º, § 7º da Lei nº 5.553/2013, que prevê que o contribuinte não poderá incentivar projetos de empresas em que tenha participação societária ou que seja do mesmo grupo econômico, não é moralmente aceitável que um contribuinte habilitado incentive um projeto, com recursos próprios do ISS, que lhe traga benefícios decorrentes do retorno financeiro gerado pelo produto cultural.

28

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Achados ISS Lei 5.553/2013 - Percepção da mídia:

29

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Fluxo Operacional – Programa de Apoio a Alunos: Estabelecimento de Ensino da Rede Particular (credenciamento em nov na respectiva CRE) Alunos Habilitados Matrícula e entrega do certificado de habilitação da escola particular Unidades Escolares da Rede Pública Municipal Emissão do certif. habilitação SME/SMF Edital com a relação dos estabelecimentos credenciados (1º trim. de cada exercício) CRE Divulgação da relação dos estabelecimentos credenciados nas escolas municipais Anexo II: Relação dos alunos da escola vinculados ao Programa de Apoio (até o 5º dia útil de cada mês) Anexo III: Comunicação de repetência ou desistência de aluno com sua substituição, se houver Escrituração do livro Modelo 3 SME

CRE Divulgação da relação dos estabelecimentos credenciados nas escolas municipais Anexo II: Relação dos alunos da escola vinculados ao Programa de Apoio (até o 5º dia útil de cada mês) Anexo III: Comunicação de repetência ou desistência de aluno com sua substituição, se houver Escrituração do livro Modelo 3 SME.")

30

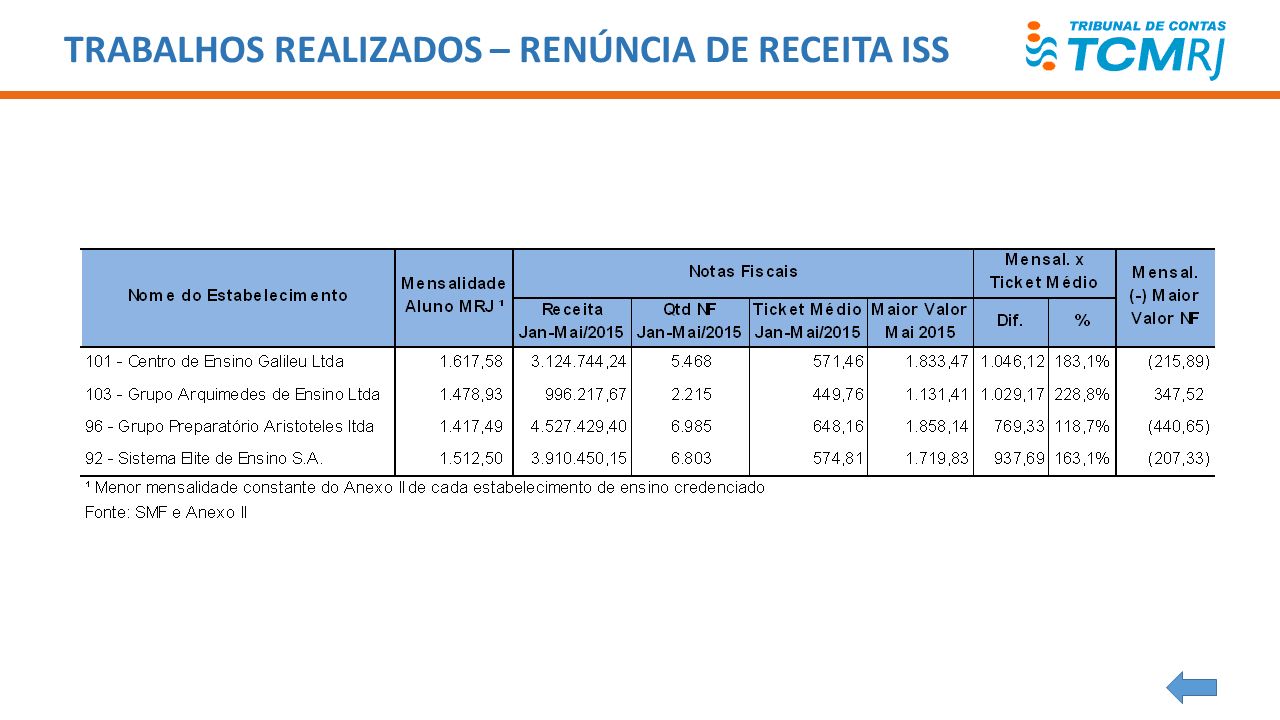

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Lei n° 3.468/2002 – Programa de Apoio a Alunos – Metodologia: seleção e análise dos processos de credenciamento de estabelecimentos da rede particular de ensino; análise das informações fornecidas pela SME dos alunos beneficiários do Programa, confrontando com a Relação dos alunos vinculados ao Programa (Anexo II), enviada mensalmente pelos estabelecimentos de ensino; seleção e análise dos Certificados de Habilitação de alunos constantes da relação fornecida pela SME; cruzamentos das informações constantes do Anexo II com os valores efetivamente abatidos pelos estabelecimentos de ensino; análise dos valores de mensalidade utilizados para abatimento do ISS devido, tendo por base a média dos valores contidos em todas as notas fiscais emitidas pelos estabelecimentos de ensino no período de janeiro a maio de 2015; levantamento da existência de acompanhamento e avaliação de resultados do Programa de Apoio a Alunos da Rede Municipal de Ensino - Lei nº 3.468/2002; levantamento da existência de estudos dos impactos socioeconômicos do Programa de Apoio a Alunos da Rede Municipal de Ensino - Lei nº 3.468/2002; visita técnica a três estabelecimentos selecionados da rede particular de ensino credenciados no Programa; realização de entrevistas

, enviada mensalmente pelos estabelecimentos de ensino; seleção e análise dos Certificados de Habilitação de alunos constantes da relação fornecida pela SME; cruzamentos das informações constantes do Anexo II com os valores efetivamente abatidos pelos estabelecimentos de ensino; análise dos valores de mensalidade utilizados para abatimento do ISS devido, tendo por base a média dos valores contidos em todas as notas fiscais emitidas pelos estabelecimentos de ensino no período de janeiro a maio de 2015; levantamento da existência de acompanhamento e avaliação de resultados do Programa de Apoio a Alunos da Rede Municipal de Ensino - Lei nº 3.468/2002; levantamento da existência de estudos dos impactos socioeconômicos do Programa de Apoio a Alunos da Rede Municipal de Ensino - Lei nº 3.468/2002; visita técnica a três estabelecimentos selecionados da rede particular de ensino credenciados no Programa; realização de entrevistas")

31

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Achados – Programa de Apoio a Alunos: alunos incluídos como beneficiários do Programa sem cumprimento aos requisitos estabelecidos em lei (75% do ensino fundamental em escola municipal); certificados de habilitação em desconformidade com o modelo constante do Anexo I do Decreto nº 22.663/2003; alunos incluídos concomitantemente em mais de um estabelecimento de ensino credenciado para abatimento do ISS devido; abatimentos indevidos no ISS a pagar; discrepância entre o valor de mensalidade dos alunos beneficiários do Programa e demais alunos; mecanismos de controle realizados pelas jurisdicionadas de forma não satisfatória; o Município do Rio de Janeiro não realiza acompanhamento e avaliação dos resultados do Programa de Apoio a Alunos da Rede Municipal de Ensino instituído pela Lei nº 3.468/2002, nem possui estudo dos impactos socioeconômicos do Programa.

; certificados de habilitação em desconformidade com o modelo constante do Anexo I do Decreto nº /2003; alunos incluídos concomitantemente em mais de um estabelecimento de ensino credenciado para abatimento do ISS devido; abatimentos indevidos no ISS a pagar; discrepância entre o valor de mensalidade dos alunos beneficiários do Programa e demais alunos; mecanismos de controle realizados pelas jurisdicionadas de forma não satisfatória; o Município do Rio de Janeiro não realiza acompanhamento e avaliação dos resultados do Programa de Apoio a Alunos da Rede Municipal de Ensino instituído pela Lei nº 3.468/2002, nem possui estudo dos impactos socioeconômicos do Programa.")

32

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS

34

Resultados – Programa de Apoio a Alunos:

35

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Resultados – Programa de Apoio a Alunos:

36

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Resultados da Entrevista Qualitativa – Programa de Apoio a Alunos:

37

TRABALHOS REALIZADOS – RENÚNCIA DE RECEITA ISS Resultados da Entrevista Qualitativa – Programa de Apoio a Alunos:

38

TRABALHOS REALIZADOS – ITBI Metodologia: levantamento das hipóteses de cobrança do ITBI e seu momento de pagamento o Município; verificação da legalidade dos procedimentos de revisão e restituição do ITBI; verificação da legalidade dos procedimentos de concessão de renúncia do ITBI.

39

TRABALHOS REALIZADOS – ITBI Achados: Divergências de entendimento entre equipe e jurisdicionada de que contrato de promessa de compra e venda, registrado ou não no RGI, configura transmissão de direito real, o que seria, portanto, fato gerador do ITBI com base no art. 156, II da Constituição Federal; identificação de beneficiários de isenção de ITBI e adquirentes dos imóveis com renda acima de 10 salários mínimos - Lei nº 5.065/2009 – Minha Casa, Minha Vida.

40

TRABALHOS REALIZADOS – ITBI “AGRAVO REGIMENTAL EM RECURSO EXTRAORDINÁRIO COM AGRAVO. IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS. FATO GERADOR. PROMESSA DE COMPRA E VENDA. IMPOSSIBILIDADE. 1. A cobrança de ITBI é devida no momento do registro da compra e venda na matrícula do imóvel. 2. A jurisprudência do STF considera ilegítima a exigência do ITBI em momento anterior ao registro do título de transferência da propriedade do bem, de modo que exação baseada em promessa de compra e venda revela-se indevida. 3. Agravo regimental provido.”

41

FIM Coordenadoria de Auditoria e Desenvolvimento Tribunal de Contas do Município do Rio de Janeiro Tel: (21) 3824-3648 E-mail: tcmrj_cad@rio.rj.gov.br

")

Apresentações semelhantes

3º QUADRIMESTRE DE 2009 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município Secretaria.>")