Carregar apresentação

A apresentação está carregando. Por favor, espere

1

MATEMÁTICA FINANCEIRA

2

Introdução A Matemática Financeira teve seu início exatamente quando o homem criou os conceitos de Capital, Juros, Taxas e Montante. Daí para frente, os cálculos financeiros tornaram-se mais justos e exatos, mas é preciso conhecê-los, se possível muito bem.

3

Tópicos Regime de Juros Simples Método Hamburguês

Desconto de Duplicatas Juros Compostos Fluxo de Caixa Taxa Nominal x Taxa Efetiva Série Uniforme de Pagamentos Valor Presente Líquido Taxa Interna de Retorno

4

Conceitos Capital (C ou PV) é o valor – normalmente dinheiro – que você pode aplicar ou emprestar. Também chamado de Capital Inicial ou Principal, representado pela letra “C” ou “PV” (Valor Presente – abreviação das palavras correspondentes em inglês a Present Value. Adotaremos “PV”).

é o valor – normalmente dinheiro – que você pode aplicar ou emprestar. Também chamado de Capital Inicial ou Principal, representado pela letra C ou PV (Valor Presente – abreviação das palavras correspondentes em inglês a Present Value. Adotaremos PV ).")

5

Conceitos JURO é a remuneração do capital empregado.

Para o INVESTIDOR: é a remuneração do investimento Para o TOMADOR: é o custo do capital obtido por empréstimo

6

Conceitos TAXA DE JUROS: é o índice que determina a remuneração de um capital num determinado período de tempo (dias, meses, anos, etc.) Esse período é representado pela letra “n” ou “t”. Taxa percentual: 34% ao mês Taxa unitária: 0,34 ao mês

7

Conceitos MONTANTE (M) ou VALOR FUTURO (FV – abreviação das palavras correspondentes em inglês a Future Value) é o capital inicial acrescido do rendimento obtido durante o período de aplicação e representado pela letra “M” ou “FV”, ou seja: M = C + J ou FV = PV + J

ou VALOR FUTURO (FV – abreviação das palavras correspondentes em inglês a Future Value) é o capital inicial acrescido do rendimento obtido durante o período de aplicação e representado pela letra M ou FV , ou seja: M = C + J ou FV = PV + J.")

8

Regime de Juros Existem dois regimes de juros: A) simples B) compostos

simples B) compostos")

9

Juros Simples No regime de juros simples, a taxa incide sobre o capital inicial aplicado, sendo proporcional ao seu valor e ao tempo de aplicação.

10

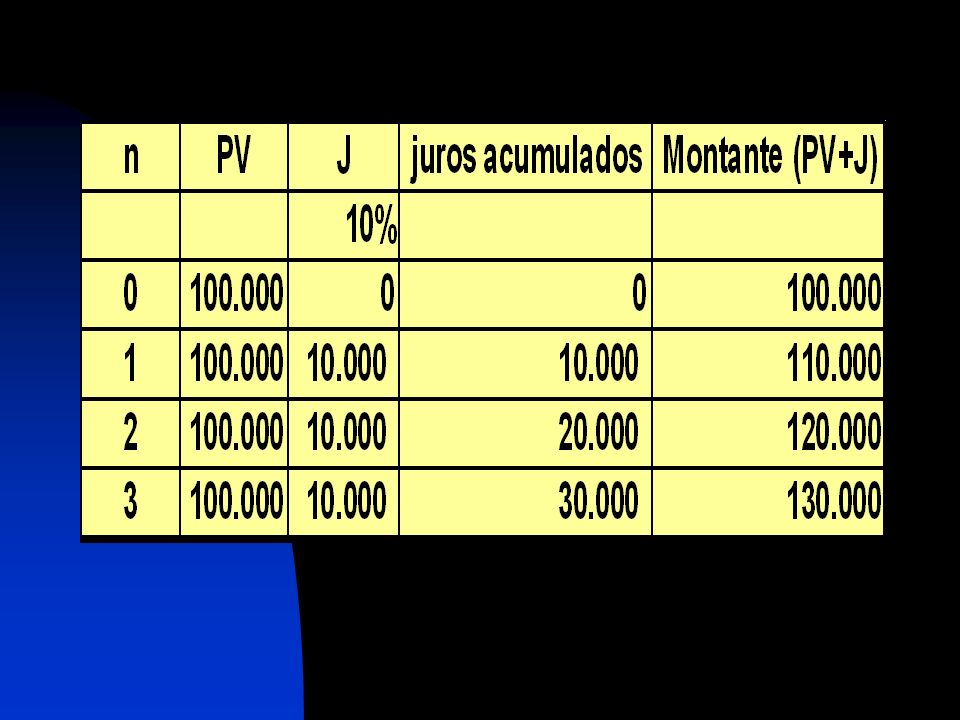

Juros Simples Exemplo 1: Para um capital de $ , aplicado à taxa de 10% ao mês, durante 3 meses, teríamos:

12

Juros Simples Para os juros acumulados: J = PV . i . n 100

Dedução da fórmula: J = PV x i 100 Para os juros acumulados: J = PV . i . n

13

Juros Simples Se: FV = PV + J, temos FV = PV + PV . i . n 100 Assim:

FV = PV (1 + i . n)

100.")

14

Juros Simples Os juros simples têm crescimento constante ao longo do período de aplicação. Os juros simples podem ser: Exatos: calendário civil (365 ou 366 dias) Ordinários: calendário comercial (mês 30 dias, ano de 360 dias)

Ordinários: calendário comercial (mês 30 dias, ano de 360 dias)")

15

Juros Simples Exemplo 2: O Sr. Theobaldo aplicou $ , a juros simples de 5% ao mês, por 90 dias. Quanto rendeu sua aplicação? Quanto resgatou?

16

Juros Simples Observe que o período da aplicação está em dias e taxa ao mês. Nesse caso precisamos transformá-los para mesma periodicidade, ou seja, ou passamos a taxa ao dia (dividindo-a por 30) ou encontramos o número de meses que temos em 90 dias (dividindo por 30). Vamos transformar “n” em meses:

ou encontramos o número de meses que temos em 90 dias (dividindo por 30). Vamos transformar n em meses:")

17

Juros Simples n = 90 / 30 = 3 meses Aplicando na fórmula:

J = x 5 x J = 7.500 FV = FV =

18

Juros Simples Contas garantidas e o Método Hamburguês

Como calcular os juros sobre as contas garantidas de pessoas jurídicas, ou mesmo sobre contas de cheques especiais de pessoas físicas?

19

Juros Simples Essas contas são, na realidade, formas de crédito rotativo nas quais são definidos limites máximos para utilização de recursos. O cliente saca a descoberto e juros são calculados periodicamente sobre o saldo médio utilizado.

20

Juros Simples Na maioria dos bancos, os encargos financeiros sobre os saldos devedores são calculados por capitalização simples, através do denominado “Método Hamburguês”. Por este método, os juros devidos são calculados da seguinte forma: multiplica-se a taxa de juros pelo produto do saldo devedor e da quantidade de dias que esses valores tenham permanecido devedores.

21

Juros Simples Exemplo 3: O Sr. João Oliveira mantém um cheque especial no Banco Millenium, com de limite de $ Ao final do mês de abril/96, o Banco expede um extrato com a movimentação financeira naquele mês. Sabendo-se que os encargos eram de 12% ao mês, determinar o total a ser pago pelo Sr. João.

22

Juros Simples

23

Juros Simples

24

Juros Simples Juros = x 0,12/30 Juros = $ 281,00

25

Descontos Conceito: a chamada operação de desconto normalmente é realizada quando se conhece o valor futuro de um título (valor nominal, valor de face ou valor de resgate) e se quer determinar o seu valor atual.

e se quer determinar o seu valor atual.")

26

Descontos Fórmula: D = FV – PV Onde: D = valor monetário do desconto

FV = Valor Futuro (Valor de Face) PV = Valor Presente (Valor creditado ou pago ao seu titular)

PV = Valor Presente (Valor creditado ou pago ao seu titular)")

27

Descontos O critério mais utilizado pelo mercado é o chamado desconto simples, que envolve cálculos lineares, com um detalhe: o taxa no período incide sobre o valor futuro e não sobre o valor presente (como são as demais operações)

")

28

Descontos Conhecido no mercado financeiro como desconto bancário ou comercial, o desconto simples é obtido multiplicando-se o valor de resgate do título pela taxa de desconto e pelo prazo a decorrer até o seu vencimento, ou seja:

29

Descontos D = FV x i x n Onde: D = Valor do Desconto ($)

FV = Valor Futuro ou de Face i = taxa de desconto n = o prazo

30

Descontos Para se obter o chamado valor descontado (ou valor presente), basta subtrair o valor do desconto do valor futuro do título, como segue: PV = FV - D

31

Descontos Assim, temos as duas fórmulas básicas: D = FV x i x n

PV = FV - D

32

Descontos Exemplos: 1- Qual o valor do desconto simples de um título de $ 2.000,00, com vencimento para 90 dias, à taxa de 2,5% ao mês? Dados: FV = 2.000,00 n = 90 dias = 3 meses i = 2,5% ao mês

33

Descontos D = FV x i x n D = x 0,025 x 3 D = 150,00

34

Descontos Cálculo do valor do desconto simples para séries de títulos de mesmo valor: Fórmulas: PVt = FV x N - Dt Dt = FV x N x i x t1 + t2 2

35

Descontos Onde: Dt = valor do desconto total N = número de títulos

i = taxa de juros t1 + t2 = prazo médio dos títulos 2

36

Descontos Exemplo: Calcular o valor líquido correspondente ao desconto bancário de 12 títulos, no valor de $ 1.680,00 cada um, vencíveis de 30 a 360 dias, respectivamente, sendo a taxa de desconto cobrada pelo banco de 2,5% ao mês.

37

Descontos Dados: FV = 1.680,00 N = 12 t1 = 1 tn = 12 Pt = ? i = 2,5%

38

Descontos Solução: Dt = 1.680,00 x 12 x 0,025 x 1 + 12 2 Dt = 3.276,00

Pt = (1.680,00 x 12) – 3.276,00 Pt = ,00

– 3.276,00. Pt = ,00.")

39

Descontos Taxa Efetiva de Desconto (ie)

É aquela que, como o próprio nome diz, remunera efetivamente uma operação de desconto. Há uma mudança de enfoque, veja: A loja de eletrodomésticos, ao permitir que seus clientes paguem 30 dias após a compra, está realidade, abdicando de receber $ 900,00, hoje, para receber $ 1.000,00 daqui a um mês. Quanto ganhará com isso?

40

Descontos O rendimento será de $ 100,00 sobre os $ 900,00 de hoje. A taxa de remuneração ou taxa efetiva será: Ie = 100/900 x 100 = 11,11%.

41

Descontos Assim podemos dizer:

A taxa nominal de desconto (id) incide sobre o valor nominal do título. Já a taxa efetiva de desconto (ie) é aplicada sobre o valor líquido da operação.

incide sobre o valor nominal do título. Já a taxa efetiva de desconto (ie) é aplicada sobre o valor líquido da operação.")

42

Descontos ie = id x 100 100 – id Onde: ie = taxa efetiva de desconto

id = taxa nominal de desconto

43

Juros Simples: Exercícios

01- Qual o montante (capital + juros) acumulado em 7 meses, a uma taxa de 10% a.m., no regime de juros simples, a partir de um principal de $ 200,00? 02- Qual o capital necessário para obter um montante de $ 970,00, daqui a 3 semestres, a uma taxa de 42% ao semestre, no regime de juros simples? 03- Qual a taxa mensal de juros simples que transforma um capital de $ 350,00 num montante de $ 570,50, daqui a 7 meses?

acumulado em 7 meses, a uma taxa de 10% a.m., no regime de juros simples, a partir de um principal de $ 200, Qual o capital necessário para obter um montante de $ 970,00, daqui a 3 semestres, a uma taxa de 42% ao semestre, no regime de juros simples 03- Qual a taxa mensal de juros simples que transforma um capital de $ 350,00 num montante de $ 570,50, daqui a 7 meses")

44

Juros Simples: Exercícios

04- Calcular os juros simples recebidos em uma aplicação de $ 100,00, a uma taxa de 10,00% a.m., num prazo de 15 dias. 05- A que taxa devemos emprestar $ 97,00, a juros simples, para que em 10 meses ele duplique? 06- Utilizar o Método Hamburguês para apurar os juros a serem pagos em uma conta de crédito rotativo de pessoa jurídica, que apresenta as seguintes características: taxa de juros: 10% ao mês; limite de crédito: $ ,00

45

Juros Simples: Exercícios

46

Juros Simples: Exercícios

07- Qual a taxa mensal de desconto utilizada numa operação a 120 dias cujo valor de resgate é de $ 1.000,00 e cujo valor atual é de $ 800,00? 08- Uma duplicata no valor de $ 6.800,00 é descontada por um banco, gerando um crédito de $ 6.000,00 na conta do cliente. Sabendo-se que a taxa cobrada pelo banco é de 3,2% ao mês, determinar o prazo de vencimento da duplicata.

47

Juros Simples: Exercícios

09- Calcular o valor líquido creditado na conta de um cliente, correspondente ao desconto de uma duplicata no valor de $ ,00, com prazo de 41 dias, sabendo-se que o Banco está cobrando nessa operação uma taxa de desconto de 4,7% ao mês. 10- O desconto de uma duplicata gerou um crédito de $ ,00 na conta de uma empresa. Sabendo-se que esse título tem um prazo a decorrer de 37 dias até o seu vencimento e que o Banco cobra uma taxa de desconto de 5,2% ao mês nessa operação, calcular o valor da duplicata.

48

Juros Simples: Exercícios

11- Quatro duplicatas, no valor de $ ,00 cada uma, com vencimento para 90, 120, 150 e 180 dias, são apresentadas para desconto. Sabendo-se que a taxa de desconto cobrada pelo banco é de 3,45% ao mês, calcular o valor do desconto. 12- Uma empresa apresenta 9 títulos de mesmo valor para serem descontados em um banco. Sabendo-se que a taxa de desconto é de 2,8% ao mês, que os títulos vencem de 30 em 30 dias, a partir da data de entrega do borderô, e que o valor líquido creditado a empresa foi de $ ,00, calcular o valor de cada título.

49

Juros Simples: Exercícios

13-Um consumidor deseja liquidar antecipadamente 6 prestações restantes de um financiamento obtido para a compra de um bem. Sabendo-se que o valor de cada prestação é de $ ,00; que a primeira prestação vence a 30 dias de hoje e a última a 180 dias; e que o desconto dado pelo credor é de 1% ao mês (desconto simples ou bancário), calcular o valor a ser pago pelo financiado para liquidar o contrato.

, calcular o valor a ser pago pelo financiado para liquidar o contrato.")

50

Juros Simples: Exercícios

14- Oito títulos, no valor de $ 1.000,00 cada um, são descontados por um banco, cujo líquido correspondente, no valor de $ 6.830,00, é creditado na conta do cliente. Sabendo-se que os vencimentos desses títulos são mensais e sucessivos a partir de 30 dias, calcular a taxa de desconto. 15- Calcular a taxa efetiva de desconto, dada a taxa nominal de 3% ao mês. 16- Calcular a taxa efetiva de desconto, para o prazo de 45 dias, para uma operação com taxa nominal de 3,3% ao mês.

51

Juros Compostos No regime de juros compostos, os juros obtidos a cada novo período são incorporados ao capital, formando um montante que passará a participar da geração de juros no período seguinte, e assim sucessivamente. Dessa forma, não apenas o capital inicial rende juros, mas eles são devidos a cada período de forma cumulativa. Daí serem chamados juros capitalizados.

52

Juros Compostos PV = Capital inicial n = Números de períodos

FV = Montante no regime de juros compostos No regime de juros compostos, a taxa de juros (i) incide sobre o montante (PV+J) do período anterior. Portanto, difere do regime de juros simples, em que a incidência é sempre sobre o capital inicial (PV).

incide sobre o montante (PV+J) do período anterior. Portanto, difere do regime de juros simples, em que a incidência é sempre sobre o capital inicial (PV).")

53

Juros Compostos Exemplo 1: Para um capital de $ ,00, aplicado à taxa de 10% ao mês, em juros compostos, por 3 meses, teríamos:

54

Juros Compostos

55

Juros Compostos Observe que os juros são cobrados a cada período de capitalização que, neste caso, é mensal. No período n=0, o capital ainda não rendeu juros, pois é nesse momento que a aplicação se inicia. A remuneração (juros) de cada período é obtida pela multiplicação do montante do período anterior pela taxa de juros.

de cada período é obtida pela multiplicação do montante do período anterior pela taxa de juros.")

56

Juros Compostos A) Primeiro período: Juros: J1 = PV x i 100

J1 = x 10/100 = Montante: FV1 = PV + PV x i FV1 = PV ( i ) Montante do primeiro período

Montante do primeiro período.")

57

Juros Compostos B) Segundo Período Juros: J2 = FV1 x i 100

J2 = x 10/100 = Verifique que o juro aumentou em 1.000, que corresponde à parcela incidente sobre os juros do período anterior ( x 10/100). Por isso os juros compostos são chamados de juros sobre juros.

. Por isso os juros compostos são chamados de juros sobre juros.")

58

Juros Compostos Montante: FV2 = FV1 + J2 FV2 = FV1 + FV1 x i 100

FV2 = FV1 ( i ) FV2 = PV ( i ) x ( i ) FV2 = PV ( i )2 Montante 2.º período 100

100. FV2 = PV ( 1 + i ) x ( 1 + i ) FV2 = PV ( 1 + i )2 Montante 2.º período")

59

Juros Compostos C) Terceiro Período: Juros: J3 = FV2 x i 100

J3 = x 10/100 = Montante: FV3 = FV2 + J3 FV3 = FV2 + FV2 x i FV3 = PV ( i ) 2 x ( i ) FV3 = PV ( i )3 Montante 3.º período

2 x ( 1 + i ) FV3 = PV ( 1 + i )3 Montante 3.º período.")

60

Juros Compostos Portanto, generalizando a fórmula para “n” períodos, temos: FVn = PV ( i )n 100 ESTA É A FÓRMULA GERAL DE JUROS COMPOSTOS.

61

Juros Compostos Observação:

A unidade de tempo utilizada para o período (n) deve ser a mesma da taxa de juros (i), ou seja, se o período (n) é dado em: Dia – taxa em dia (i% a.d.); Mês – taxa em mês (i% a.m.); Ano – taxa em ano (i% a.a.)

deve ser a mesma da taxa de juros (i), ou seja, se o período (n) é dado em: Dia – taxa em dia (i% a.d.); Mês – taxa em mês (i% a.m.); Ano – taxa em ano (i% a.a.)")

62

Juros Compostos Outro exemplo: Uma aplicação de $ ,00, pelo prazo de 3 meses, a uma taxa de 5% a.m. (0,05 a.m.), capitalizável mensalmente, quanto renderá? FVn = PV ( i )n 100

, capitalizável mensalmente, quanto renderá FVn = PV ( 1 + i )n")

63

Juros Compostos FV = 50.000 ( 1,05 )3 FV = 57.881,25

Esse é montante, os juros (rendimentos) são: J = MONTANTE – CAPITAL INICIAL J = ,25 – ,00 J = 7.881,25 Veja o que ocorreu em cada período no quadro a seguir:

são: J = MONTANTE – CAPITAL INICIAL. J = ,25 – ,00. J = 7.881,25. Veja o que ocorreu em cada período no quadro a seguir:")

64

Juros Compostos

65

Juros Compostos - Exercícios

01- Encontrar o montante a ser recebido por uma aplicação em juros compostos de $ 1.000,00, remunerada a 8,35% ao mês durante 10 meses. 02- Você deposita a importância de $ 150,00 em um banco que paga as seguintes taxas: 4,5% a.m. no primeiro mês de investimento, 5,30% a.m. no segundo mês e 5,89% a.m. no terceiro mês. Determine o montante que ela resgatará após os 3 meses de investimento.

66

Juros Compostos: Exercícios

03-Determine o montante produzido pelo capital de $ 770,00, aplicado a uma taxa de 12,49% a.t., durante 15 meses, com capitalização trimestral. 04- Calcule o valor de $ 250,00 para os próximos 2, 3 e 6 meses, se a taxa se mantiver em 3,8% a.m. 05- Quanto valia há 8 meses, e quanto valerá daqui a 5 meses $ 170,00, considerando-se uma taxa de 4,9% a.m.?

67

Juros Compostos: Exercícios

06- Calcular o montante de uma aplicação de $ ,00, pelo prazo de 6 meses, à taxa de 3% ao mês. 07- No final de dois anos, o Sr. Pedro deverá efetuar um pagamento de $ ,00 referente ao valor de um empréstimo contraído hoje, mais os juros devidos, correspondentes a uma taxa de 4% ao mês. Pergunta-se: qual o valor emprestado?

68

Juros Compostos: Exercícios

08- Determinar o montante correspondente a uma aplicação de $ ,00, pelo prazo de 7 meses, a uma taxa de 3,387% ao mês. 09- Determinar o montante, no final de 10 meses, resultante da aplicação de um capital de $ ,00 à taxa de 3,75% ao mês. 10- Uma empresa obtém um empréstimo de $ ,00 que será liquidado, de uma só vez, no final de dois anos. Sabendo-se que a taxa de juros é de 25% ao semestre, calcular o valor pelo qual esse empréstimo deverá ser quitado.

69

Juros Compostos: Análise de Taxas

Muitas vezes, no momento da tomada da decisão de realizar uma Operação Financeira, nos deparamos com taxas em “tempos diferentes”. Essas diferenças se não forem reajustadas podem causar conclusões errôneas, como por exemplo, “achar” que 1% ao dias é igual a 30% ao mês. Para que não ocorra tal conclusão, vamos utilizar sempre que for necessário, a fórmula de “Taxas Equivalentes” no regime composto.

70

Juros Compostos: Análise de Taxas

Equivalência de Taxas (fórmula adaptada) Fórmula : Taxa que eu quero = [(1 + taxa que eu tenho) prazo que eu quero -1] x 100 prazo que eu tenho Ou seja: iq = [(1+it)nq –1] x 100 nt

Fórmula : Taxa que eu quero = [(1 + taxa que eu tenho) prazo que eu quero -1] x 100. prazo que eu tenho. Ou seja: iq = [(1+it)nq –1] x 100. nt.")

71

Juros Compostos: Análise de Taxas

i tenho 20% a.m. 10% a.m. 5% a.d. 120%a.a. i quero a.d. a.a. a.s. a.t. Resultado

72

Juros Compostos: Análise de Taxas - Exercícios

01- Qual a taxa mensal equivalente a 460% ao ano? 02- Calcule a taxa anual equivalente a 13,14% ao mês. 03- Calcular a taxa trimestral equivalente a uma taxa de 360% ao ano. 04- Calcule a taxa mensal equivalente a 413% ao ano. 05- Determinar a taxa diária equivalente a 25% ao trimestre.

73

Juros Compostos: Análise de Taxas - Exercícios

06- Calcule a taxa semestral equivalente a 5,3% ao mês. 07- Determine a taxa diária equivalente a 15% ao mês. 08- Determine a taxa bimestral equivalente a 40% ao semestre. 09- Calcule as taxas diárias, mensal, trimestral, semestral e anual para 365 dias, equivalente a 10,70% ao bimestre.

74

Taxa Nominal x Taxa Efetiva

Taxa nominal (in) É uma taxa referente a um período que não coincide com o período de capitalização de juros. A taxa nominal não corresponde, de fato, ao ganho/custo financeiro do negócio. Geralmente, tem periodicidade anual e aparece em contratos financeiros.

É uma taxa referente a um período que não coincide com o período de capitalização de juros. A taxa nominal não corresponde, de fato, ao ganho/custo financeiro do negócio. Geralmente, tem periodicidade anual e aparece em contratos financeiros.")

75

Taxa Nominal x Taxa Efetiva

Lembre-se, na taxa nominal emprega-se uma unidade de tempo que não coincide com a unidade de tempo dos períodos de capitalização! Exemplo 1: 35% ao ano, com capitalização mensal; 16% ao ano, com capitalização semestral; 8 % ao mês, com capitalização diária.

76

Taxa Nominal x Taxa Efetiva

Veja bem: A taxa nominal é muito utilizada no mercado, quando da formalização dos negócios. Não é, porém, utilizada diretamente nos cálculos, por não corresponder, de fato, ao ganho/custo financeiro do negócio. A taxa que representa o efetivo ganho/custo financeiro do negócio é a TAXA EFETIVA.

77

Taxa Nominal x Taxa Efetiva

Taxa Efetiva (ie) É a que corresponde, de fato, ao ganho/custo financeiro do negócio. Toda taxa, cuja unidade de tempo coincide com o período de capitalização dos juros, é uma taxa efetiva. Exemplo 2: 40% ao ano, com capitalização anual; 18% ao semestre, com capitalização semestral; 4% ao mês, com capitalização mensal.

É a que corresponde, de fato, ao ganho/custo financeiro do negócio. Toda taxa, cuja unidade de tempo coincide com o período de capitalização dos juros, é uma taxa efetiva. Exemplo 2: 40% ao ano, com capitalização anual; 18% ao semestre, com capitalização semestral; 4% ao mês, com capitalização mensal.")

78

Taxa Nominal x Taxa Efetiva

Como se obtém a taxa efetiva para o período de capitalização de juros? a) A partir de uma taxa nominal Neste caso, você aplica o conceito de taxas proporcionais (juros simples):

A partir de uma taxa nominal. Neste caso, você aplica o conceito de taxas proporcionais (juros simples):")

79

Taxa Nominal x Taxa Efetiva

Ie = i n k Onde: i e = taxa efetiva para o período de capitalização i n = taxa nominal k = número de capitalizações contidas no período da taxa nominal

80

Taxa Nominal x Taxa Efetiva

Exemplo 3: 36% ao ano, com capitalização mensal: (1 ano = 12 meses) k = 12 Ie = i n = 36 = 3 % ao mês k

k = 12. Ie = i n = 36 = 3 % ao mês. k 12.")

81

Taxa Nominal x Taxa Efetiva

Calcule: 01- 48% ao ano, com capitalização semestral. 02- 10% ao ano, com capitalização trimestral. 03- 30% ao mês, com capitalização anual. 04- 2% ao dia, com capitalização mensal.

82

Taxa Nominal x Taxa Efetiva

b) Obtenção da taxa efetiva a partir de outra taxa efetiva, cuja unidade de tempo é diferente do período de capitalização dos juros. Aqui se aplica o conceito de taxas equivalentes (juros compostos).

Obtenção da taxa efetiva a partir de outra taxa efetiva, cuja unidade de tempo é diferente do período de capitalização dos juros. Aqui se aplica o conceito de taxas equivalentes (juros compostos).")

83

Taxa Nominal x Taxa Efetiva

Exemplo: A partir da taxa nominal de 36% ao ano, cuja taxa efetiva é de 3% ao mês, determinar a taxa efetiva anual equivalente. iq = [(1+it)^nq/nt – 1 ] x 100 iq = [(1,03)^12/1 – 1] x 100 Taxa equivalente = 42,58% ao ano. Assim: A taxa efetiva anual equivalente à taxa efetiva de 3% ao mês é de 42,58%, enquanto que a taxa nominal ao ano é de 36%.

^nq/nt – 1 ] x 100. iq = [(1,03)^12/1 – 1] x 100. Taxa equivalente = 42,58% ao ano. Assim: A taxa efetiva anual equivalente à taxa efetiva de 3% ao mês é de 42,58%, enquanto que a taxa nominal ao ano é de 36%.")

84

Taxa Nominal x Taxa Efetiva

01- Qual a taxa efetiva mensal e a taxa efetiva anual equivalente da caderneta de poupança? 02- Dada a taxa de 60% ao ano, com capitalização bimestral, calcule a taxa efetiva ao ano. 03- Obter a taxa efetiva anual equivalente a uma taxa nominal de 24% ao ano, com período de capitalização mensal.

85

Taxa Nominal x Taxa Efetiva

04- Determine a taxa efetiva mensal equivalente a uma taxa nominal de 7,5% ao mês com capitalização diária (calendário comercial). 05- Obter a taxa efetiva anual equivalente a uma taxa nominal de 78,01% ao ano com capitalização semestral. 06- Foi aplicado $ ,00 à taxa de 60,00% ao mês capitalizada diariamente. Determine o montante resgatado ao final de 4 dias.

. 05- Obter a taxa efetiva anual equivalente a uma taxa nominal de 78,01% ao ano com capitalização semestral. 06- Foi aplicado $ ,00 à taxa de 60,00% ao mês capitalizada diariamente. Determine o montante resgatado ao final de 4 dias.")

86

Taxa Nominal x Taxa Efetiva

Complete o quadro a seguir, calculando as taxas efetivas correspondentes à taxas nominais dadas:

87

Taxa Nominal x Taxa Efetiva

88

Taxas Unificadas (iu) Algumas modalidades financeiras possuem taxas compostas por um indexador e determinada taxa de juros. É o caso, por exemplo, da caderneta de poupança. Seu rendimento é TR (Taxa Referencial) mais 0,5% ao mês. O rendimento total é obtido com a unificação dessas duas taxas. Veja bem: unificar as taxas e não somar as taxas!

mais 0,5% ao mês. O rendimento total é obtido com a unificação dessas duas taxas. Veja bem: unificar as taxas e não somar as taxas!")

89

Taxas Unificadas (iu) A utilização de taxas unificadas é muito útil em regimes de economia inflacionária, como no caso vivido no Brasil, onde vários indexadores – na verdade taxas de correção monetária – são colocadas no mercado (IGP-M, TR, etc) para tentar zerar ou equilibrar a perda monetária provocada pela inflação. Nosso problema é, tendo duas taxas (i1 e i2), torná-las única iu de forma que provoque o mesmo ganho/custo financeiro, se aplicadas isoladamente uma sobre a outra.

para tentar zerar ou equilibrar a perda monetária provocada pela inflação. Nosso problema é, tendo duas taxas (i1 e i2), torná-las única iu de forma que provoque o mesmo ganho/custo financeiro, se aplicadas isoladamente uma sobre a outra.")

90

Taxas Unificadas (iu) Cuidado! Unificar duas taxas não significa somá-las: i u = i i 2 A fórmula de unificação é: i u = [ ( 1 + i1 ) x ( 1 + i2 ) –1 ] x 100

x ( 1 + i2 ) –1 ] x 100.")

91

Taxas Unificadas 01: A TR que remunera a caderneta de poupança para o dia 22/01 é 0,328%. Calcular o rendimento total proporcionado às poupanças desta data. 02- Unificar as taxas 10% ao mês e 5% ao mês. 03- O Governo resolve dar reajuste de 30% aos funcionários públicos, sendo a primeira parcela de 10% em janeiro e o restante em março. Calcular o percentual da segunda parcela. 04- Encontrar a taxa unificada referente à atualização monetária de 15% e taxa de juros de 1,3% incidentes sobre o mesmo capital.

92

Taxas Unificadas 05- Unificar as seguintes taxas: a) 30% e 2%

b) 115% e 10% c) 0,8426% e 0,5% d) 13%, 12%, 5% e 4% 06- Encontrar a taxa que atinja um reajuste total de 80%, dado em duas parcelas, sendo a primeira de 40%. 07- Qual é o percentual de reajuste que falta para atingir o aumento salarial de 35%, em duas parcelas, sendo que a primeira foi de 10%?

115% e 10% c) 0,8426% e 0,5% d) 13%, 12%, 5% e 4% 06- Encontrar a taxa que atinja um reajuste total de 80%, dado em duas parcelas, sendo a primeira de 40%. 07- Qual é o percentual de reajuste que falta para atingir o aumento salarial de 35%, em duas parcelas, sendo que a primeira foi de 10%")

93

Taxa Real É importante ressaltar que muita gente confunde taxa efetiva com taxa real. TAXA REAL (i r ) é a taxa efetiva (i e ) excluída dos efeitos inflacionários (I). TAXA REAL refere-se a JURO REAL, que pode ser um GANHO REAL ou um CUSTO FINANCEIRO REAL.

é a taxa efetiva (i e ) excluída dos efeitos inflacionários (I). TAXA REAL refere-se a JURO REAL, que pode ser um GANHO REAL ou um CUSTO FINANCEIRO REAL.")

94

Taxa Real Fórmula: i r = ( 1 + i e ) x 100 1 + I

x I")

95

Taxa Real 01- Se um determinado banco conceder a seus funcionários um reajuste de 25% para um período de 12 meses em que a inflação tiver sido de 20%, qual será o ganho real? 02- Foi emprestado um capital, à taxa de 26,83%, a título de juros e correção monetária. Sabendo-se que a inflação no período foi de 23,79%, calcular a taxa real. 03- Emprestamos um dinheiro a 4,36%. Se a inflação foi de 1% no período, qual a taxa real da operação?

96

Taxa Real 04- Um gerente empresta um dinheiro à taxa de 8,00% ao mês. A inflação do mês foi de 0,80%. Quanto foi a taxa real? 05- Um capital de $ 300,00 foi aplicado durante 3 meses, e resultou $ 373,37. Sabendo-se que a inflação média mensal foi de 1,20%, calcule: a) taxa efetiva mensal; b) taxa real mensal.

taxa efetiva mensal; b) taxa real mensal.")

97

Taxa Real 06- Um cliente aplicou $ 2.500,00 em um fundo de renda variável e obteve $ 2.518,75. Considerando que a inflação no período foi de 1,3%, calcular o ganho ou perda real do investimento. 07- Um capital de $ ,00 foi aplicado durante 5 meses e resultou em $ ,50. Se a inflação média mensal no período foi 25,10%, calcule: a) taxa efetiva no período; b) taxa real no período; c) taxa efetiva mensal; d) taxa real mensal.

taxa efetiva no período; b) taxa real no período; c) taxa efetiva mensal; d) taxa real mensal.")

98

Taxa Over Com base no cenário financeiro, o Banco Central do Brasil realiza, periodicamente, leilões de Títulos Públicos (LTN, LBC, etc), dando oportunidade às Instituições Financeiras de adquirirem esses papéis. Diante da expectativa de inflação, os bancos interessados tentam obter o maior desconto (deságio) possível, como no exemplo:

, dando oportunidade às Instituições Financeiras de adquirirem esses papéis. Diante da expectativa de inflação, os bancos interessados tentam obter o maior desconto (deságio) possível, como no exemplo:")

99

Taxa Over 01- Um banco adquire um título, com vencimento para 30 dias, por $ 800,00, cujo preço de face é $ 1.000,00. Note que se trata de uma operação de desconto cuja taxa é de 20%. Passo 1: Calcular a taxa efetiva, no caso, 25% (para 30 dias). O mercado financeiro considera apenas os dias úteis, não os dias corridos, como no cálculo acima. Imaginemos, assim, que este período (30 dias corridos) contenha 22 dias úteis e que desejamos encontrar a taxa efetiva para 1 dia útil.

. O mercado financeiro considera apenas os dias úteis, não os dias corridos, como no cálculo acima. Imaginemos, assim, que este período (30 dias corridos) contenha 22 dias úteis e que desejamos encontrar a taxa efetiva para 1 dia útil.")

100

Taxa Over Passo 2: Calcular a taxa equivalente (importante: 25% já a taxa efetiva para 22 dias úteis): Taxa Equivalente = 1,02% a.d. Se multiplicarmos este resultado por 30 obtemos uma taxa nominal mensal: 1,02 x 30 = 30,58% ao mês. A ESTA TAXA NOMINAL DÁ-SE O NOME DE TAXA OVER.

101

Taxa Over Taxa Over é uma taxa nominal, mensal, que o mercado adotou para mensurar e/ou comparar ativos financeiros. É tão somente a taxa efetiva de 1 (um) dia, multiplicado por 30. Taxa Over = Taxa Efetiva (dia) x 30

dia, multiplicado por 30. Taxa Over = Taxa Efetiva (dia) x 30.")

102

Taxa Over 02- Determinar a taxa over considerando a compra de um título público, com vencimento para 28 dias corridos (17 dias úteis) por $ 918,70, cujo preço de face é $ 1.000,00.

por $ 918,70, cujo preço de face é $ 1.000,00.")

103

Séries Uniformes de Pagamentos e de Desembolsos

Diz-se que uma série é uniforme quando todos os seus termos (pagamentos ou desembolsos) são iguais e é feita em períodos homogêneos (a cada dia, mês, bimestre, semestre, ano, etc.).

são iguais e é feita em períodos homogêneos (a cada dia, mês, bimestre, semestre, ano, etc.).")

104

Séries Uniformes de Pagamentos e de Desembolsos

Vejamos o fluxo abaixo: Série de Pagamentos PV

105

Séries Uniformes de Pagamentos e de Desembolsos

Série de desembolsos FV

106

Séries Uniformes de Pagamentos e de Desembolsos

Quando as entradas ou saídas destinam-se ao pagamento de uma dívida, chamam-se SÉRIES UNIFORMES DE PAGAMENTOS Quando destinam-se a constituir um capital futuro, tomam o nome de SÉRIES DE DESEMBOLSO.

107

Séries Uniformes de Pagamentos e de Desembolsos

Principais fórmulas utilizadas em séries uniformes Tabela financeira; 1- FACs (Fator de Acumulação de Capital) Dado o Valor Presente, achar o Valor Futuro FACs = ( 1 + i ) n

Dado o Valor Presente, achar o Valor Futuro. FACs = ( 1 + i ) n.")

108

Séries Uniformes de Pagamentos e de Desembolsos

02- FAC (relativo a uma série uniforme de pagamento) Dada a Prestação, achar o Valor Futuro. FAC = ( 1 + i ) n - 1 i

Dada a Prestação, achar o Valor Futuro. FAC = ( 1 + i ) n - 1. i.")

109

Séries Uniformes de Pagamentos e de Desembolsos

03- FVAs (Fator de Valor Atual) Dado o Valor Futuro, achar o Valor Presente. FVAs = ( 1 + i ) n

Dado o Valor Futuro, achar o Valor Presente. FVAs = 1. ( 1 + i ) n.")

110

Séries Uniformes de Pagamentos e de Desembolsos

04- FVA (relativo a uma série uniforme de pagamentos) Dada Prestação, achar Valor Presente FVA = 1 - ( 1 + i ) – n i

Dada Prestação, achar Valor Presente. FVA = 1 - ( 1 + i ) – n. i.")

111

Séries Uniformes de Pagamentos e de Desembolsos

05- FFC (Fator de Formação de Capital) Dado Valor Futuro, achar a Prestação. FFC = i ( 1 + i )n - 1

Dado Valor Futuro, achar a Prestação. FFC = i. ( 1 + i )n - 1.")

112

Séries Uniformes de Pagamentos e de Desembolsos

06- FRC (Fator de Recuperação de Capital) Dado o Valor Presente, achar a Prestação FRC = i 1 - ( 1 + i ) - n

Dado o Valor Presente, achar a Prestação. FRC = i. 1 - ( 1 + i ) - n.")

113

Sistemas de Amortização

Amortização é o processo de liquidação de uma dívida através de pagamentos periódicos. A amortização de uma dívida pode ser processada de várias formas, dependendo das condições pactuadas. Vejamos algumas situações: 1) Pagamento da dívida em prestações periódicas, representadas por parcelas de juros mais capital; 2) Prestações constituídas exclusivamente de juros, ficando o capital pagável de uma só vez, no vencimento da dívida.

Pagamento da dívida em prestações periódicas, representadas por parcelas de juros mais capital; 2) Prestações constituídas exclusivamente de juros, ficando o capital pagável de uma só vez, no vencimento da dívida.")

114

Sistemas de Amortização

03) Juros capitalizados para pagamento, junto com o capital, ao final da dívida. Em razão disso, são conhecidos diversos sistemas de amortização, dos quais destacamos, em razão de serem mais utilizados, o SAC e o PRICE.

Juros capitalizados para pagamento, junto com o capital, ao final da dívida. Em razão disso, são conhecidos diversos sistemas de amortização, dos quais destacamos, em razão de serem mais utilizados, o SAC e o PRICE.")

115

Sistemas de Amortizações Constantes (SAC)

No SAC as prestações são decrescentes e formadas por parcelas do capital mais juros. O valor da amortização do capital é constante em todos os períodos. Já a parcela dos juros diminui a cada período, uma vez que a taxa de juros é aplicada sobre o saldo devedor. Veja o gráfico:

116

SAC prestação Gráfico SAC prestação juros Amortização (capital)

períodos

117

SAC Exemplo 1: Uma composição de divida de $ ,00 a ser paga em quatro prestações anuais, com taxa de juros de 36% ao ano. Para elaborar a planilha de pagamentos, seguiremos o seguinte procedimento:

118

SAC 1) Calcular a amortização – dividir o valor da operação pelo número de prestações. 2) Calcular a parcela de juros – fazer incidir a taxa de juros sobre o saldo devedor do período anterior. 3) Calcular a prestação – somar o valor da amortização com a parcela de juros. 4- Apurar o saldo devedor do período – subtrair o valor da amortização do saldo devedor do período anterior.

Calcular a parcela de juros – fazer incidir a taxa de juros sobre o saldo devedor do período anterior. 3) Calcular a prestação – somar o valor da amortização com a parcela de juros. 4- Apurar o saldo devedor do período – subtrair o valor da amortização do saldo devedor do período anterior.")

119

SAC

120

SAC Exemplo 2: Uma operação no valor de $ ,00 foi contratada para ser paga em quatro prestações anuais, com taxa de juros de 17,00% ao ano. Como será sua planilha de pagamento?

121

SAC

122

Sistema Francês ou Tabela Price

As prestações são constantes em todos os períodos e formadas por parcelas do capital mais juros. A parcela referente à amortização do capital aumenta a cada período, ao passo que a referente aos juros diminui no mesmo valor, mantendo assim iguais as prestações em todos os períodos. Este sistema de amortização é um dos mais usados, pois o fato de as prestações terem valores constantes permite ao devedor um melhor planejamento dos pagamentos. É amplamente utilizado em CDC, leasing e outros.

123

Price Vejamos o gráfico: juros prestação prestação amortização

períodos

124

Price Exemplo 1: O valor do financiamento é de $ ,00, à taxa de 37% ao ano, para ser pago em três parcelas. Para elaborar a planilha de pagamento, adotaremos os seguintes procedimentos: 1) Calcular a prestação (FRC – fórmula 6) 2) Calcular a parcela de juros – fazer incidir a taxa de juros sobre o saldo devedor no período anterior. 3) Calcular a amortização – obtê-la pela diferença entre a prestação e os juros do período. 4) Apurar o saldo devedor do período – subtrair o valor da amortização do saldo devedor do período anterior.

Calcular a prestação (FRC – fórmula 6) 2) Calcular a parcela de juros – fazer incidir a taxa de juros sobre o saldo devedor no período anterior. 3) Calcular a amortização – obtê-la pela diferença entre a prestação e os juros do período. 4) Apurar o saldo devedor do período – subtrair o valor da amortização do saldo devedor do período anterior.")

125

Price

126

Sistema SAC ou Tabela Price, qual dos dois é melhor?

Matematicamente não é possível afirmar qual o melhor plano, pois são equivalentes: a) reembolsam ao financiador o principal; b) remuneram, a uma taxa contratada, todo o capital, pelo tempo em que permanecer nas mãos do financiado. Devem-se observar as condições que envolvem o negócio, como capacidade de pagamento, necessidade de caixa, etc.

reembolsam ao financiador o principal; b) remuneram, a uma taxa contratada, todo o capital, pelo tempo em que permanecer nas mãos do financiado. Devem-se observar as condições que envolvem o negócio, como capacidade de pagamento, necessidade de caixa, etc.")

127

SAC x PRICE Utilize o exemplo 2 (SAC) e calcule o planilha de financiamento pela Tabela Price e compare as duas situações. Lembrando que era: valor financiado $ ,00, 4 prestações anuais, com juros de 17% ao ano.

128

SAC x PRICE

129

SAC e PRICE: Exercícios

01- Um cliente propôs pagar o saldo devedor de um empréstimo de $ ,00 em 4 parcelas mensais, mas sugeriu que as prestações fossem decrescentes. Assim, o ideal seria a amortização pelo sistema SAC. Preencha a grade, sabendo que a taxa de juros é de 10% ao mês.

130

SAC e PRICE: Exercícios

02- A composição de uma dívida de $ 5.000,00 será paga em 5 prestações, com taxa de 15% ao ano, pelo sistema SAC. Encontrar os valores de cada prestação, juros e amortização anual.

131

SAC e PRICE: Exercícios

03- Uma geladeira no valor de $ 1.200,00 é financiada pela Tabela Price em 4 parcelas mensais, sem entrada. Encontrar o valor da prestação mensal e as parcelas de juros e amortização do capital de cada período, sabendo que a taxa de financiamento é de 11% ao mês.

132

ANÁLISE DE FLUXO DE CAIXA

É o principal objetivo do matemática financeira. O fluxo de caixa de um investimento, empréstimo ou financiamento, ou mesmo de uma empresa, é o nome dado ao conjunto das entradas e saídas do dinheiro ao longo do tempo.

133

Fluxo de Caixa A matemática financeira, portanto, nos permite comparar fluxos de caixas distintos para identificarmos a melhor alternativa de empréstimo, investimento ou financiamento. Ao fazermos uma pesquisa de preços, por exemplo, para aquisição de uma televisão, encontramos diversas alternativas de pagamento nas várias lojas pesquisadas: Somente a vista Sem entrada + 2, + 3, + 4 prestações E assim por diante.

134

Fluxo de Caixa Onde deverei comprar?

Somente poderemos dizer qual é a melhor opção de compra, se analisarmos cada fluxo de caixa e transformarmos cada proposta em seu valor equivalente à vista. A matemática financeira dá as “ferramentas” básicas que nos permitem comparar diferentes alternativas de investimento de um mesmo período.

135

Fluxo de Caixa Existem vários métodos de análise de investimento. Contudo, em função de serem os mais utilizados pelo mercado, iremos enfocar três: o Prazo de Retorno – Payback, o Valor Presente Líquido – NPV (Net Present Value) e a Taxa Interna de Retorno – IRR (Internal Rate Return).

e a Taxa Interna de Retorno – IRR (Internal Rate Return).")

136

Payback O payback (prazo de retorno) é um método simples, fácil de calcular, é definido por: prazo de tempo necessário para que os desembolsos sejam integralmente recuperados.

é um método simples, fácil de calcular, é definido por: prazo de tempo necessário para que os desembolsos sejam integralmente recuperados.")

137

Payback Supondo o quadro (resultado do investimento)

Anos Fluxo de Caixa 0 $ (-) 30 1 $ (-) 15 2 $ 3 $ 4 $

$ (-) $ $ $ 40.")

138

Payback Fluxo de Caixa 25 20 40 1 2 3 4 30 15

139

Payback No exemplo, temos: ANOS FLX CX ACUMULADO 0 - 30 - 30

O prazo de retorno foi de 3 anos.

140

Payback A aplicação do método na empresa é feito do seguinte modo: a empresa fixa um prazo limite para recuperação dos investimentos e são aceitos projetos cujo tempo de recuperação for menor ou igual a este limite. Deficiência do método: 1) Não reconhece as entradas de caixa previstas para ocorrerem após a recuperação do investimento; 2) Não avalia adequadamente o valor do dinheiro no tempo.

Não reconhece as entradas de caixa previstas para ocorrerem após a recuperação do investimento; 2) Não avalia adequadamente o valor do dinheiro no tempo.")

141

Exercícios 01- Escolha o melhor projeto do ponto de vista do payback, justificando a escolha:

142

Payback: exercícios

143

Valor Presente Líquido (NPV)

Antes de aplicar o método do VPL vamos recordar a capitalização e descapitalização. Capitalizar – a partir de um valor presente (PV) obter um valor futuro (FV). FV (desconhecido) PV (conhecido) n 1 2... períodos

obter um valor futuro (FV). FV (desconhecido) PV (conhecido) n períodos.")

144

NPV Descapitalizar – a partir de um valor futuro (FV) obter um valor presente (PV). FV (conhecido) PV (desconhecido) n períodos 1 2

n. períodos")

145

NPV Exemplo 1: Considere que você tomou um empréstimo de $ 1.000,00, no dia 10 de janeiro para pagar após 6 meses, ou seja, no dia 10 de julho, de uma só vez, à taxa de 5% ao mês (capitalizados mensalmente). a) encontre o valor a ser pago no vencimento (10/7); b) caso você deseje liquidar antecipadamente a dívida, em 10 de abril, que valor deverá ser pago?

. a) encontre o valor a ser pago no vencimento (10/7); b) caso você deseje liquidar antecipadamente a dívida, em 10 de abril, que valor deverá ser pago")

146

NPV NPV é a soma das entradas e saídas, descapitalizadas, uma a uma, até o momento zero. Modelo matemático do Valor Presente Líquido – NPV: Sejam: PV = investimento inicial (momento zero) PMTj = fluxos subseqüentes ao momento “zero” (j = 1,2,...,n)

PMTj = fluxos subseqüentes ao momento zero (j = 1,2,...,n)")

147

NPV NPV = -PV + PMT1 + PMT PMTn (1+i)1 (1+i) (1+i)n

1 (1+i)2 (1+i)n")

148

NPV Exemplo 1: O Sr. Chico Cavalcante emprestou hoje $ ,00 a um amigo que lhe prometeu pagar $ ,00 daqui a 1 mês e $ ,00 daqui a 2 meses. Sabendo que a taxa é de 20% ao mês, calcule o valor presente líquido.

149

NPV 02- Calcule o valor presente líquido do fluxo abaixo, considerando que a taxa de juros é de 25% ao ano. Anos Fluxo de Caixa 0 $ (-) 30 1 $ (-) 15 2 $ 3 $ 4 $

$ (-) $ $ $ 40.")

150

NPV 03- Calcule o NPV dos projetos abaixo, considerando uma taxa de juros anual de 20%, avaliando quais serão aceitos e qual a sua indicação para a tomada de decisão do empresário:

151

NPV

152

TAXA INTERNA DE RETORNO (IRR)

É a taxa que torna nulo o Valor Presente Líquido (NPV) de um fluxo de caixa. Exemplo 1: Suponhamos o seguinte fluxo de caixa:

de um fluxo de caixa. Exemplo 1: Suponhamos o seguinte fluxo de caixa:")

153

IRR

154

IRR Calcule o NPV para a taxa de juros igual a 10% ao ano e 15% ao ano. Teremos: A) 10% NPV = ,93 B) 15% NPV = (-) 145,60 Portanto, a taxa está entre 10% e 15% ao ano. Agora vem a técnica da interpolação linear. Neste caso aplica-se a regra de 3 simples:

15% NPV = (-) 145,60. Portanto, a taxa está entre 10% e 15% ao ano. Agora vem a técnica da interpolação linear. Neste caso aplica-se a regra de 3 simples:")

155

IRR Quando variamos as taxas:

10% para 15%, portanto, 5%, o valor em $ variou de 315,93 para (-) 145,60, ou seja: Variando: 5 pontos percentuais, o valor variou $ 461,53. Pergunta-se: quanto deve variar a taxa para absorver somente $ 315,93? Assim: 5 p.p está para $ 461,53, assim como X p.p. está para $ 315,93. Resultado: 3,42 p.p. Desta forma a IRR = 10% + 3,42% = 13,42% ao ano.

145,60, ou seja: Variando: 5 pontos percentuais, o valor variou $ 461,53. Pergunta-se: quanto deve variar a taxa para absorver somente $ 315,93 Assim: 5 p.p está para $ 461,53, assim como X p.p. está para $ 315,93. Resultado: 3,42 p.p. Desta forma a IRR = 10% + 3,42% = 13,42% ao ano.")

156

IRR Importante: como trata-se de interpolação linear, quanto maior for a diferença entre as taxas, menos preciso será o resultado. Por este método chegamos a uma taxa aproximada. As calculadoras financeiras indicam uma taxa mais precisa.

157

IRR GRÁFICO DO IRR 315,93 5% 10% 15% -145,60 13,42%

158

IRR: Exercícios 01- Calcular a Taxa Interna de Retorno para:

Anos Fluxo de Caixa 0 $ (-) 30 1 $ (-) 15 2 $ 3 $ 4 $

$ (-) $ $ $ 40.")

159

IRR: Exercícios 02- Calcule o IRR dos projetos abaixo, escolhendo o melhor, justificando sua escolha:

160

IRR: Exercícios 03- Uma geladeira é vendida por $ 800,00 a vista, ou em 5 parcelas, sem entrada, de $ 184,78. Qual a taxa de juros deste crediário? 04- Uma TV é vendida por $ 900,00 a vista, ou podendo ser parcelada em 6 vezes (entrada + 5), de $ 180,26. Qual a taxa de juros deste crediário?

, de $ 180,26. Qual a taxa de juros deste crediário")

Apresentações semelhantes

ou Principal Principal (P) ou Valor Presente Valor Presente.>")

COMERCIAL (por fora) As operações de desconto representam.>")

Defina sequências numéricas.>")