Carregar apresentação

A apresentação está carregando. Por favor, espere

1

JARDEL ADRIANO VILARINHO DA SILVA AUDITOR ESTADUAL DE CONTROLE EXTERNO TRIBUNAL DE CONTAS DO ESTADO DO MARANHÃO 2016

2

FUNDAMENTOS INTERNACIONAIS DA AUDITORIA DE RECEITA PELOS TRIBUNAIS DE CONTAS

3

INTOSAI – DECLARAÇÃO DE LIMA

8

FISCALIZAÇÃO DOS ÍNDICES DE PARTICIPAÇÃO DOS MUNICÍPIOS. Art. 51, Inciso XI da Constituição Estadual do Maranhão e artigo 1º, inciso IX, da Lei n.º 8.258, de 06/06/2005 (Lei Orgânica do Tribunal de Contas do Estado do Maranhão. A Lei Orçamentária de 2016 do Estado do Maranhão prevê arrecadação do ICMS no Total de 6.0 BILHÕES.

9

COMPOSIÇÃO DOS ÍNDICES: É a repartição tributária do ICMS obrigatória aos municípios, conforme inciso IV e parágrafo único, incisos I e II, do art. 158 c/c o inciso I do art. 161 da Constituição Federal. Ou seja, da totalidade do imposto (ICMS): 75% ficam com o estado e 25% com os municípios, sendo que este último tem como critério de apuração e rateio: 75% são calculados relativos a circulação de mercadorias nos territórios municipais, VALOR ADICIONADO, sendo esse critério definido na Lei Complementar n° 63/90, e 25% definidos por Lei Estadual. No Maranhão é a Lei n° 5.599/1992. Em 29/03/2016 surgiu o Projeto de Lei nº 28/2016 de iniciativa do Governo do Estado para incluir o IDEB (índice de desenvolvimento da educação básica).

: 75% ficam com o estado e 25% com os municípios, sendo que este último tem como critério de apuração e rateio: 75% são calculados relativos a circulação de mercadorias nos territórios municipais, VALOR ADICIONADO, sendo esse critério definido na Lei Complementar n° 63/90, e 25% definidos por Lei Estadual. No Maranhão é a Lei n° 5.599/1992. Em 29/03/2016 surgiu o Projeto de Lei nº 28/2016 de iniciativa do Governo do Estado para incluir o IDEB (índice de desenvolvimento da educação básica)..")

10

HISTÓRICO DAS INTERVENÇÕES DO TCE/MA NA APURAÇÃO DOS ÍNDICES DE PARTICIPAÇÃO DOS MUNICÍPIOS. 1)Em (2010) Republicação dos índices de participação já em distribuição, devido a duplicação de receitas dos contribuintes do simples nacional. Nota: em 2010 o índice de São Luís era de 41,70%.

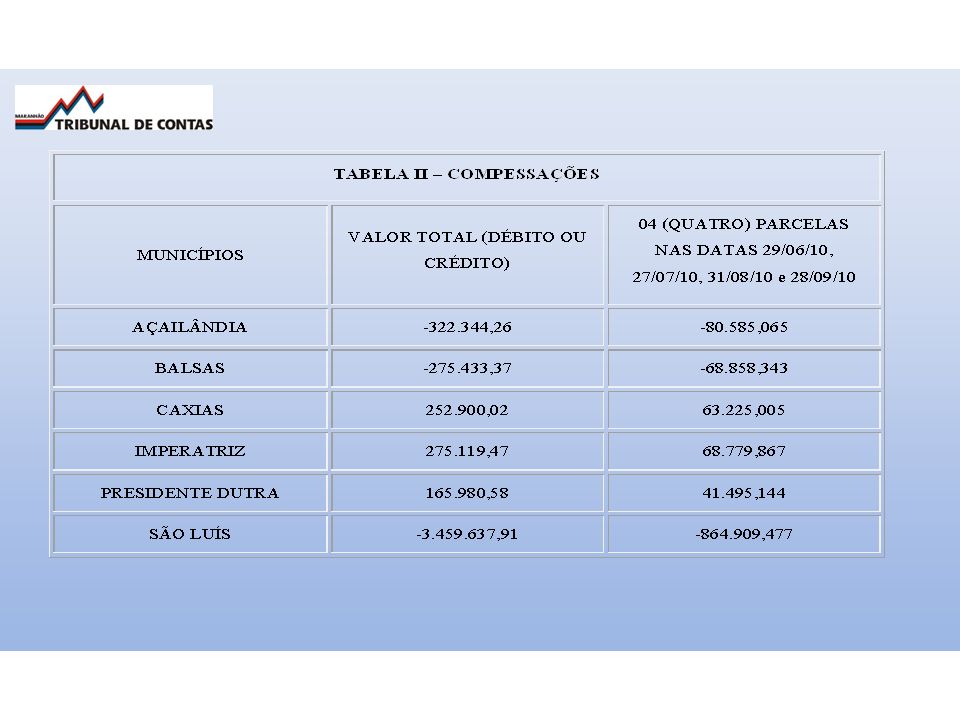

Em (2010) Republicação dos índices de participação já em distribuição, devido a duplicação de receitas dos contribuintes do simples nacional. Nota: em 2010 o índice de São Luís era de 41,70%..")

11

Obtenha o máximo de desempenho

13

(2º INTERVENÇÃO) - Em (2011) Baixa eficiência do DANFOP ( Lei Estadual n° 8.441/2006 e Instrução Normativa 16/2007 TCE/MA);

- Em (2011) Baixa eficiência do DANFOP ( Lei Estadual n° 8.441/2006 e Instrução Normativa 16/2007 TCE/MA);")

15

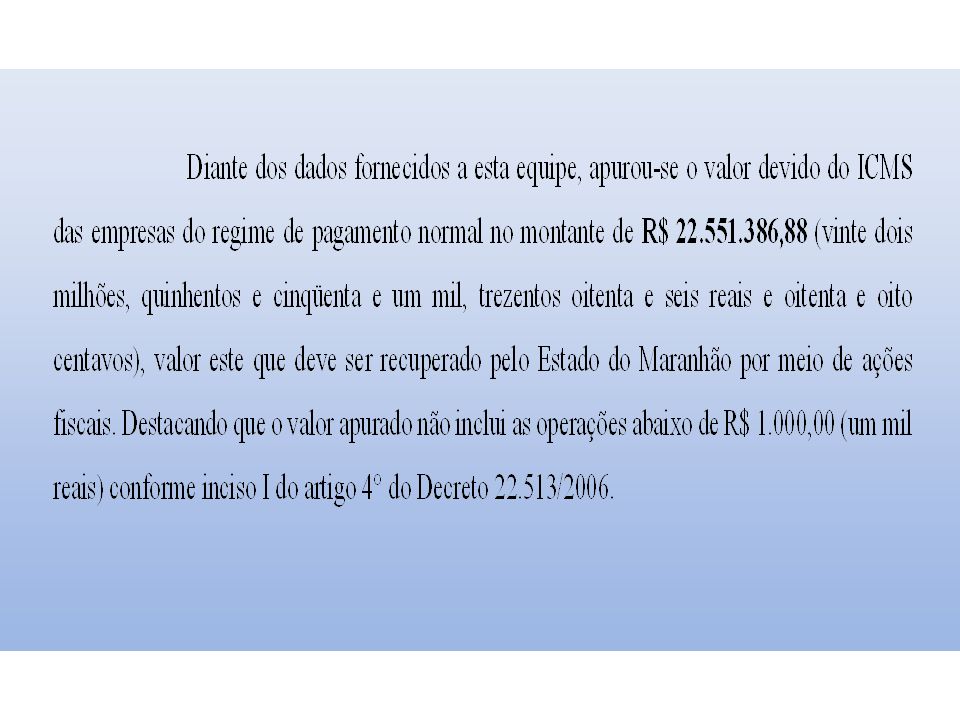

3º INTERVENÇÃO - RENÚNCIA DE RECEITAS (2013)

")

16

RENÚNCIA DE RECEITAS (2013)

")

17

Limites de gastos com folha de pagamento e limite com despesa de pessoal/LRF RENÚNCIA DE RECEITAS (2013)

")

18

CONSTITUCIONALIDADE DAS LEIS E TRIBUNAIS DE CONTAS. SÚMULA 347 DO SUPREMO TRIBUNAL FEDERAL (13/12/1963). (O TRIBUNAL DE CONTAS, NO EXERCÍCIO DE SUAS ATRIBUIÇÕES, PODE APRECIAR A CONSTITUCIONALIDADE DAS LEIS E DOS ATOS DO PODER PÚBLICO.) IMPOSSIBILIDADE DO CONTROLE DE CONSTITUCIONALIDADE PELOS TRIBUNAIS DE CONTAS, A DESPEITO DA REDAÇÃO DA SÚMULA. (MANDADO DE SEGURANÇA N° 27.796, MINISTRO GILMAR MENDES (27/01/2009). TENDÊNCIA ATUAL DO STF MANIFESTADA EM OUTRAS DECISÕES (MS 25.888 DF; 26.410 DF E MS 25.986 DF)

. (O TRIBUNAL DE CONTAS, NO EXERCÍCIO DE SUAS ATRIBUIÇÕES, PODE APRECIAR A CONSTITUCIONALIDADE DAS LEIS E DOS ATOS DO PODER PÚBLICO.) IMPOSSIBILIDADE DO CONTROLE DE CONSTITUCIONALIDADE PELOS TRIBUNAIS DE CONTAS, A DESPEITO DA REDAÇÃO DA SÚMULA. (MANDADO DE SEGURANÇA N° , MINISTRO GILMAR MENDES (27/01/2009). TENDÊNCIA ATUAL DO STF MANIFESTADA EM OUTRAS DECISÕES (MS DF; DF E MS DF).")

19

4) INTERVENÇÃO (2013).

INTERVENÇÃO (2013).")

20

Limites de gastos com folha de pagamento e limite com despesa de pessoal/LRF

21

5) INTERVENÇÃO EM 2014 (CEMAR)

INTERVENÇÃO EM 2014 (CEMAR)")

22

Limites de gastos com folha de pagamento e limite com despesa de pessoal/LRF 6) INTERVENÇÃO EM 2015 (CEMAR)

INTERVENÇÃO EM 2015 (CEMAR)")

23

Limites de gastos com folha de pagamento e limite com despesa de pessoal/LRF CONTINUAÇÃO DE 2015

24

DECLÍNIO DO ÍNDICE DE SÃO LUÍS O índice de participação de São Luís antes do início das fiscalizações do Tribunal de Contas na Secretaria da Fazenda era no percentual de 41,70%. Após as intervenções do Tribunal de Contas o percentual em 2016 é de 31,74%. Ou seja, passou-se a ter uma melhor distribuição desse imposto aos demais municípios maranhenses.

25

SÚMULA VINCULANTE 24 - STF NÃO SE TIPIFICA CRIME MATERIAL CONTRA A ORDEM TRIBUTÁRIA, PREVISTO NO ART. 1º, INCISOS I A IV, DA LEI N° 8.137/90, ANTES DO LANÇAMENTO DEFINITIVO DO TRIBUTO.

26

Obrigado!

Apresentações semelhantes

3º QUADRIMESTRE DE 2009 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município Secretaria.>")

1º QUADRIMESTRE DE 2010 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município MUNICÍPIO.>")

Keuly T. Queiroz Costa (AC)>")

O imposto sobre operações financeiras está sujeito ao princípio da anterioridade. (F)>")