Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Capacitação de Conselheiros Estruturação de Fundos de Saúde:

Ministério da Saúde Secretaria Executiva Fundo Nacional de Saúde – FNS Divisão de Convênios e Gestão – DICON-ES Apoio à Gestão e Organização de Fundos de Saúde Economia e Financiamento do SUS Capacitação de Conselheiros Estruturação de Fundos de Saúde: Por Bartolomeu M Lima Domingos Martins/ ES – 19 de março de 2013

2

Estruturação de Fundos de Saúde

O Ministério da Saúde, por meio do repasse fundo a fundo, e também por convênios, transfere recursos aos municípios , e ainda coloca seus tecnicos e servidores a disposição dos municípios. Lei Orgânica da Saúde - Lei nº 8.080/90 “Artigo 16 – A direção nacional do Sistema Único de Saúde (SUS) compete: I - ... ... ... XIII – prestar cooperação técnica e financeira aos Estados, ao Distrito Federal e aos Municípios para o aperfeiçoamento da sua atuação institucional;”

compete: I XIII – prestar cooperação técnica e financeira aos Estados, ao Distrito Federal e aos Municípios para o aperfeiçoamento da sua atuação institucional;")

3

Instituições vinculada à saúde

O Fundo de Saúde: que é responsável pela maximização da utilização dos recursos financeiros da saúde, previsto na L.C. 141/2012 (EC nº 29/2000) e se constitui em instrumento de gestão, planejamento e controle; e O Conselho de Saúde: que está previsto na Lei nº /90 é responsável pelo acompanhamento dos gastos com saúde visando à eficiência de sua aplicação. O conselho de saúde também deve atuar como propositor.

e se constitui em instrumento de gestão, planejamento e controle; e. O Conselho de Saúde: que está previsto na Lei nº 8.142/90 é responsável pelo acompanhamento dos gastos com saúde visando à eficiência de sua aplicação. O conselho de saúde também deve atuar como propositor.")

4

Lei 4.320/1964 TÍTULO VII - Dos Fundos Especiais Art. 71. Constitui fundo especial o produto de receitas especificadas que por lei se vinculam à realização de determinados objetivos ou serviços, facultada a adoção de normas peculiares de aplicação. Art. 74. A lei que instituir fundo especial poderá determinar normas peculiares de contrôle, prestação e tomada de contas, sem de qualquer modo, elidir a competência específica do Tribunal de Contas ou órgão equivalente.

5

Lei 8.142/1990 Art. 4° Para receberem os recursos, de que trata o art. 3° desta lei, os Municípios, os Estados e o Distrito Federal deverão contar com: I - Fundo de Saúde; II - Conselho de Saúde, com composição paritária de acordo com o Decreto n° , de 7 de agosto de 1990; III - plano de saúde; IV - relatórios de gestão que permitam o controle de que trata o § 4° do art. 33 da Lei n° 8.080, de 19 de setembro de 1990;

6

DEFINIÇÃO DE AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

A Portaria GM/MS nº 2.047, de 05/11/2002, em seu Art.6º - estabelece que serão consideradas como despesas com saúde aquelas relacionadas a programas finalísticos e de apoio que atendam simultaneamente aos princípios do Art. 7º da Lei 8.080/90 Também a Resolução 322/2003 do Conselho Nacional de Saúde define despesa com saúde; - LC 141/2012, arts. 2º, 3º e 4º. LDO – Lei de Diretrizes Orçamentárias (federal) também traz definição de despesas com saúde.

também traz definição de despesas com saúde.")

7

Estruturação dos Fundos de Saúde

Fundos de Saúde: são o centro financeiro da política de saúde desenvolvida pelas três esferas de governo: União, estado e município.(TCE-ES/2007) Vinculado à ADMINISTRAÇÃO PÚBLICA Deve obediência aos PRINCÍPIOS GERAIS Legalidade, Impessoalidade, Moralidade, Publicidade, Eficiência.

Vinculado à ADMINISTRAÇÃO PÚBLICA. Deve obediência aos PRINCÍPIOS GERAIS. Legalidade, Impessoalidade, Moralidade, Publicidade, Eficiência.")

8

Estruturação de Fundos de Saúde

Lei Complementar nº 141/ 2012 Art. 14 -O Fundo de Saúde,instituído por Lei e mantido em funcionamento pela administração direta da União,dos Estados,do Distrito Federal e dos Municípios constituir-se-á em unidade orçamentária e gestora dos recursos destinados a ações e serviços públicos de saúde,ressalvados os recursos repassados diretamente às unidades vinculadas ao Ministério da Saúde.

9

FUNDO MUNICIPAL DE SAÚDE

CONCEITO Fundo Municipal de Saúde é o Agente financeiro do componente municipal do SUS, responsável pela maximização da utilização dos recursos financeiros da saúde, previstos na EC nº 29/2000, organizado segundo suas diretrizes e objetivos, e se constitui em instrumento de gestão, planejamento e controle, visando apoiar a efetiva realização dos programas e ações do Ministério da Saúde, das Secretarias Municipal e Estadual de Saúde. (Bartolomeu, 2010)

")

10

Estruturação de Fundos de Saúde

FUNDO DE SAÚDE: É um fundo especial de natureza orçamentária, financeira, contábil e patrimonial criado por lei com a finalidade de gerir a totalidade dos recursos da saúde em cada esfera governamental. Obs: A obrigatoriedade de aplicação dos recursos, por meio dos Fundos de Saúde antecede à L.C. nº 141/2012 (E.C 29/2000), vide Lei 8.270/1990. CF-1988, art. 167, inciso IX: É vedada a instituição de fundos de qualquer natureza, sem prévia autorização legislativa

, vide Lei 8.270/1990. CF-1988, art. 167, inciso IX: É vedada a instituição de fundos de qualquer natureza, sem prévia autorização legislativa.")

11

FUNDO NACIONAL DE SAÚDE

Fundo Nacional de Saúde é o Agente financeiro do componente federal do SUS, organizado segundo suas diretrizes e objetivos, visando apoiar a efetiva realização dos programas do Ministério da Saúde. Decretos n.ºs: 64.867, de ; 806, de ; 3.774, de e 3.964, de

12

Estruturação dos Fundos de Saúde

Segundo o Preceito Constitucional: LC 141/2012 “Os recursos dos Estados, do Distrito Federal e dos Municípios destinados às ações e serviços públicos de saúde e os transferidos pela União para a mesma finalidade serão aplicados por meio de Fundo de Saúde, que será acompanhado e fiscalizado por Conselho de Saúde...”

13

Estruturação de Fundos de Saúde

Lei Complementar nº 141 e a Lei n° 8.080/90: Os recursos financeiros do SUS devem ser depositados em conta especial, em cada esfera de atuação, e movimentados sob a fiscalização dos respectivos conselhos de saúde. Com referência ao total da receita própria de impostos destinados à saúde (15% nos municípios), a entrega ao fundo deve ser mediante simples repasse de tesouraria para a conta vinculada do fundo, no CNPJ novo, em cumprimento ao que determina a Lei Complementar nº 141/2012. Trata-se, portanto, de simples movimento entre contas do ativo financeiro; isto, claro, não é despesa, por essa razão dispensa emissão de empenho, que só se materializa quando o fundo realiza, de fato, as suas próprias despesas. E o eventual saldo positivo, apurado ao final do exercício, deve ser transferido para o exercício seguinte, em obediência à precisão do parágrafo único, do art. 8.º , da Lei n° 101/2000 , intitulada Lei de Responsabilidade Fiscal - LRF. 7.4

, a entrega ao fundo deve ser mediante simples repasse de tesouraria para a conta vinculada do fundo, no CNPJ novo, em cumprimento ao que determina a Lei Complementar nº 141/2012. Trata-se, portanto, de simples movimento entre contas do ativo financeiro; isto, claro, não é despesa, por essa razão dispensa emissão de empenho, que só se materializa quando o fundo realiza, de fato, as suas próprias despesas. E o eventual saldo positivo, apurado ao final do exercício, deve ser transferido para o exercício seguinte, em obediência à precisão do parágrafo único, do art. 8.º , da Lei n° 101/2000 , intitulada Lei de Responsabilidade Fiscal - LRF")

14

O Fundo de Saúde é Instrumento de Gestão,Planejamento e Controle.

Gestão: relacionados aos recursos destinados ao financiamento das ações e serviços públicos de saúde, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios; Planejamento: possibilita ao gestor visualizar os recursos de que dispõe para as ações e serviços de saúde; e Controle: por facilitar o acompanhamento permanente sobre as fontes de receitas, seus valores e data de ingresso, as despesas realizadas, os recebimentos das aplicações financeiras, dentre outros.

15

ESTRUTURAÇÃO DE FUNDOS DE SAÚDE

A Inscrição do Fundo de Saúde no Cadastro Nacional de Pessoas Jurídicas (CNPJ) do Ministério da Fazenda está prevista na: IN RFB nº 1005 – Secretaria da Receita Federal de 8/2/2010 , DOU de 9/2/2010 Quem está obrigado a se inscrever Todas as pessoas jurídicas, inclusive as equiparadas; 2. As seguintes entidades não caracterizadas como pessoa jurídica: a k- fundos públicos de natureza meramente contábil; Anexo VIII - acrescenta o código de Natureza Jurídica nº –Fundo Público ,que deverá ser atribuído aos fundos públicos de natureza meramente contábil. Fundo Muncipal de Saúde de Domingos Martins CNPJ /

do Ministério da Fazenda está prevista na: IN RFB nº 1005 – Secretaria da Receita Federal de 8/2/2010 , DOU de 9/2/2010. Quem está obrigado a se inscrever. Todas as pessoas jurídicas, inclusive as equiparadas; 2. As seguintes entidades não caracterizadas como pessoa jurídica: a. k- fundos públicos de natureza meramente contábil; Anexo VIII - acrescenta o código de Natureza Jurídica nº –Fundo Público ,que deverá ser atribuído aos fundos públicos de natureza meramente contábil. Fundo Muncipal de Saúde de Domingos Martins CNPJ /")

16

ESTRUTURAÇÃO DE FUNDOS DE SAÚDE

A Inscrição do Fundo de Saúde no Cadastro Nacional de Pessoas Jurídicas (CNPJ) na condição de filial deve ser alterado para a condição de matriz Instrução Normativa RFB nº 1.143, de 1 de abril de DOU de Art. 1º Os fundos públicos, conceituados pelo art. 71 da Lei Nº 4.320, de 17 de março de 1964, que se encontram inscritos no Cadastro Nacional da Pessoa Jurídica (CNPJ) na condição de matriz deverão providenciar a alteração de sua natureza jurídica nesse cadastro para (Fundo Público). Art. 2º Os fundos públicos que se encontram inscritos no CNPJ na condição de filial do órgão público a que estejam vinculados deverão providenciar nova inscrição nesse cadastro, na condição de matriz, com a natureza jurídica (Fundo Público). Parágrafo único. Feita a nova inscrição como fundo público no CNPJ a que se refere o caput, deverá ser providenciada a baixa da inscrição anterior na condição de filial. Art. 3º Esta Instrução Normativa entra em vigor na data de sua publicação.

na condição de filial deve ser alterado para a condição de matriz. Instrução Normativa RFB nº 1.143, de 1 de abril de DOU de Art. 1º Os fundos públicos, conceituados pelo art. 71 da Lei Nº 4.320, de 17 de março de 1964, que se encontram inscritos no Cadastro Nacional da Pessoa Jurídica (CNPJ) na condição de matriz deverão providenciar a alteração de sua natureza jurídica nesse cadastro para (Fundo Público). Art. 2º Os fundos públicos que se encontram inscritos no CNPJ na condição de filial do órgão público a que estejam vinculados deverão providenciar nova inscrição nesse cadastro, na condição de matriz, com a natureza jurídica (Fundo Público). Parágrafo único. Feita a nova inscrição como fundo público no CNPJ a que se refere o caput, deverá ser providenciada a baixa da inscrição anterior na condição de filial. Art. 3º Esta Instrução Normativa entra em vigor na data de sua publicação.")

17

POR QUE CNPJ MATRIZ ? Inscrição dos Fundos de Saúde no CNPJ

O Cadastro Nacional da Pessoa Jurídica (CNPJ) utiliza a Tabela de Natureza Jurídica (NJ) elaborada pelo IBGE/Concla. A versão mais recente dessa tabela, aprovada pela Resolução Concla nº 2/2008, traz como uma de suas novidades a criação de uma NJ específica para os Fundos Públicos (NJ 120-1), condicionando assim, a inscrição de tais entidades à condição de estabelecimento matriz. Não há como um fundo público municipal figurar como filial da Prefeitura Municipal ou mesmo da Secretaria Municipal de Saúde, já que possuem NJs distintas, o que é incompatível com as regras do CNPJ. Filiais de uma entidade devem se enquadrar na mesma NJ da matriz. Fundos públicos: Obrigatoriedade de inscrição no CNPJ na condição de matriz e outras obrigações acessórias. Nota RFB obrigações dos FS.pdf CONSELHO DE SAÚDE: COBRAR NOVA INSCRIÇÃO PARA O FUNDO DE SAÚDE., CONFORME IN-RFB 1.143/2011

utiliza a Tabela de Natureza Jurídica (NJ) elaborada pelo IBGE/Concla. A versão mais recente dessa tabela, aprovada pela Resolução Concla nº 2/2008, traz como uma de suas novidades a criação de uma NJ específica para os Fundos Públicos (NJ 120-1), condicionando assim, a inscrição de tais entidades à condição de estabelecimento matriz. Não há como um fundo público municipal figurar como filial da Prefeitura Municipal ou mesmo da Secretaria Municipal de Saúde, já que possuem NJs distintas, o que é incompatível com as regras do CNPJ. Filiais de uma entidade devem se enquadrar na mesma NJ da matriz. Fundos públicos: Obrigatoriedade de inscrição no CNPJ na condição de matriz e outras obrigações acessórias. Nota RFB obrigações dos FS.pdf. CONSELHO DE SAÚDE: COBRAR NOVA INSCRIÇÃO PARA O FUNDO DE SAÚDE., CONFORME IN-RFB 1.143/2011.")

18

ESTRUTURAÇÃO DE FUNDOS DE SAÚDE

A Inscrição no Cadastro Nacional de Pessoas Jurídicas (CNPJ) Instrução Normativa RFB nº 1.183, de 19 de agosto de DOU de Art. 3º. Compete à Secretaria da Receita Federal do Brasil (RFB) a administração do CNPJ. Art. 4º. Todas as pessoas jurídicas domiciliadas no Brasil, inclusive as equiparadas, estão obrigadas a inscrever no CNPJ cada um de seus estabelecimentos localizados no Brasil ou no exterior, antes do início de suas atividades. § 1º Os Estados, o Distrito Federal e os Municípios devem possuir uma inscrição no CNPJ, na condição de matriz, que os identifique na qualidade de pessoa jurídica de direito público, sem prejuízo das inscrições de seus órgãos públicos, conforme disposto no inciso I do art. 5º. Art. 5º. São também obrigados a se inscrever no CNPJ: I - órgãos públicos de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, desde que se constituam em unidades gestoras de orçamento; . . . X - fundos públicos a que se refere o art. 71 da Lei nº 4.320, de 17 de março de 1964;

Instrução Normativa RFB nº 1.183, de 19 de agosto de DOU de Art. 3º. Compete à Secretaria da Receita Federal do Brasil (RFB) a administração do CNPJ. Art. 4º. Todas as pessoas jurídicas domiciliadas no Brasil, inclusive as equiparadas, estão obrigadas a inscrever no CNPJ cada um de seus estabelecimentos localizados no Brasil ou no exterior, antes do início de suas atividades. § 1º Os Estados, o Distrito Federal e os Municípios devem possuir uma inscrição no CNPJ, na condição de matriz, que os identifique na qualidade de pessoa jurídica de direito público, sem prejuízo das inscrições de seus órgãos públicos, conforme disposto no inciso I do art. 5º. Art. 5º. São também obrigados a se inscrever no CNPJ: I - órgãos públicos de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, desde que se constituam em unidades gestoras de orçamento; X - fundos públicos a que se refere o art. 71 da Lei nº 4.320, de 17 de março de 1964;")

19

Organização e Gestão Financeira do SUS

Uma vez criado o por lei, por iniciativa do Poder Executivo (inc. IX, do art. 167, da CF) e inscrito no CNPJ/RFB (IN 1005/2010) Natureza Jurídica – Fundos Públicos, os Fundos de Saúde: b) São financiados por receitas especificadas na lei de criação, daí a sua autonomia financeira. c) Estão vinculados diretamente à atividade pública para a qual foram criados. d) Possuem orçamento próprio, denominado plano de aplicação, aprovado pelo conselho de saúde, de acordo com o ente ao qual pertencem. e) Podem contar com normas especiais de controle e prestação de contas, além das rotineiras para as demais unidades orçamentárias. f) Não dispõem de personalidade jurídica própria, fazem parte da política de desconcentração promovida no seio da Administração direta. Portanto, não se confundem com a política de descentralização, onde o ente central transfere a execução dos serviços públicos a outra pessoa jurídica, como, por exemplo, às autarquias, fundações, empresas públicas. (Resolução no. 216/2007 TCE-ES)

e inscrito no CNPJ/RFB (IN 1005/2010) Natureza Jurídica – Fundos Públicos, os Fundos de Saúde: b) São financiados por receitas especificadas na lei de criação, daí a sua. autonomia financeira. c) Estão vinculados diretamente à atividade pública para a qual foram criados. d) Possuem orçamento próprio, denominado plano de aplicação, aprovado pelo conselho de saúde, de acordo com o ente ao qual pertencem. e) Podem contar com normas especiais de controle e prestação de contas, além das rotineiras para as demais unidades orçamentárias. f) Não dispõem de personalidade jurídica própria, fazem parte da política de desconcentração promovida no seio da Administração direta. Portanto, não se confundem com a política de descentralização, onde o ente central transfere a execução dos serviços públicos a outra pessoa jurídica, como, por exemplo, às autarquias, fundações, empresas públicas. (Resolução no. 216/2007 TCE-ES)")

20

A lei 8080/90 em seu artigo 33 dispõe que “os recursos financeiros do Sistema Único de Saúde (SUS) serão depositados em conta especial, em cada esfera de sua atuação, e movimentados sob fiscalização dos respectivos Conselhos de Saúde”

serão depositados em conta especial, em cada esfera de sua atuação, e movimentados sob fiscalização dos respectivos Conselhos de Saúde")

21

DEPÓSITOS EM CONTAS ESPECÍFICAS

§ 2o do art. 13 da Lei Complementar nº 141/2012, dispõe que “Os recursos da União previstos nesta Lei Complementar serão transferidos aos demais entes da Federação e movimentados, até a sua destinação final, em contas específicas mantidas em instituição financeira oficial federal, observados os critérios e procedimentos definidos em ato próprio do Chefe do Poder Executivo da União”; art. 20 da Lei Complementar nº 141/2012 dispõe que “As transferências dos Estados para os Municípios destinadas a financiar ações e serviços públicos de saúde serão realizadas diretamente aos Fundos Municipais de Saúde, de forma regular e automática, em conformidade com os critérios de transferência aprovados pelo respectivo Conselho de Saúde”;

22

Estruturação de Fundos de Saúde

OPERACIONALIZAÇÃO DO REPASSE DOS RECURSOS FEDERAIS Portaria GM 2485/2009, OS BLOCOS DE FINANCIAMENTO ESTABELECIDOS PELA PORTARIA Nº 204/GM, DE 29 DE JANEIRO DE 2007. A - DOS AGENTES FINANCEIROS As contas para transferências de recursos regulares e automáticos, na modalidade fundo a fundo, ao Distrito Federal, aos Estados e aos Municípios, destinadas ao financiamento das ações e serviços de saúde, serão abertas pelo Fundo Nacional de Saúde, por meio de processo automático, para todos os blocos de financiamento e poderão ser creditadas e movimentadas, a critério do Gestor, mediante Termo de Adesão, em instituição financeira conveniada com o Fundo Nacional de Saúde, alternativamente, observadas as disposições do § 1º do artigo 4º da Medida Provisória Nº 2.192, de 2001: a) no Banco do Brasil S/A; b) na Caixa Econômica Federal; c) em outra instituição financeira oficial, inclusive de caráter regional; e d) em instituição financeira submetida a processo de desestatização, ou, ainda, naquela adquirente de seu controle acionário.

no Banco do Brasil S/A; b) na Caixa Econômica Federal; c) em outra instituição financeira oficial, inclusive de caráter regional; e d) em instituição financeira submetida a processo de desestatização, ou, ainda, naquela adquirente de seu controle acionário.")

23

Estruturação de Fundos de Saúde

OPERACIONALIZAÇÃO DO REPASSE DOS RECURSOS FEDERAIS Decreto 7.507/2011 que dispõe sobre a movimentação de recursos federais transferidos a Estados, Municípios e Distrito Federal É vedada a utilização de cheques. As movimentações deverão ser realizadas, exclusivamente, por meio eletrônico. Os recursos transferidos pela União para contas de governos sub-nacionais serão depositados e mantidos em contas específicas abertas para este fim, unicamente, em instituições financeiras federais (Banco do Brasil, Banco da Amazônia, Banco do Nordeste do Brasil e Caixa Econômica Federal) com as quais o Fundo Nacional de Saúde já tem ou estabelecerá Acordos de Cooperação visando designar regras para a operacionalização.

com as quais o Fundo Nacional de Saúde já tem ou estabelecerá Acordos de Cooperação visando designar regras para a operacionalização.")

24

Estruturação de Fundos de Saúde

PORTARIA Nº 2.707, DE 17 DE NOVEMBRO DE 2011 Regulamenta, no âmbito do Sistema Único de Saúde, o § 5º do art. 2º do Decreto nº 7.507, de 27 de junho de 2011, para estabelecer as condições e circunstâncias que permitem a realização de saques para pagamento em dinheiro a pessoas físicas que não possuam conta bancária ou saques para atender a despesas de pequeno vulto. “Art. 2º Para os fins do disposto no artigo anterior, será permitida a realização de saques apenas para os fins de realização de ações de investigação de surtos, epidemias e outras emergências em saúde pública, devidamente configurada, mediante o emprego de recursos financeiros transferidos do Fundo Nacional de Saúde para esta finalidade específica. Art. 3º Os saques em dinheiro para pagamento de despesas de pequeno vulto ficam limitados ao montante total de 10% (dez por cento) do valor estabelecido na alínea "a" do inciso II do art. 23 da Lei nº 8.666, de 21 de junho de 1993, a cada exercício financeiro. Art. 4º O valor unitário de cada pagamento feito com o montante total sacado, nos termos do artigo anterior, não poderá ultrapassar o limite de 1% (um por cento) do valor estabelecido na alínea "a" do inciso II do art. 23 da Lei nº 8.666, de 1993, vedado o fracionamento de despesa ou do documento comprobatório.”

do valor estabelecido na alínea a do inciso II do art. 23 da Lei nº 8.666, de 21 de junho de 1993, a cada exercício financeiro. Art. 4º O valor unitário de cada pagamento feito com o montante total sacado, nos termos do artigo anterior, não poderá ultrapassar o limite de 1% (um por cento) do valor estabelecido na alínea a do inciso II do art. 23 da Lei nº 8.666, de 1993, vedado o fracionamento de despesa ou do documento comprobatório.")

25

Estruturação de Fundos de Saúde

O Gestor local deverá informar por meio de ofício ao FNS/Ministério da Saúde e à SESA / FES qualquer alteração cadastral do gestor ou no número de inscrição do respectivo Fundo de Saúde, no Cadastro Nacional de Pessoa Jurídica – CNPJ/RFB.

26

Tipo: Fundo à Fundo UF: ES Município: DOMINGOS MARTINS Ano: 2013 Entidade: FUNDO MUNICIPAL DE SAUDE DE DOMINGOS MARTINS CPF/CNPJ: / IBGE: 320190 Ação/Serviço/Estratégia Bloco Valor Total Total Geral: ,96 pp1pp AGENTES COMUNITÁRIOS DE SAÚDE - ACS ATENÇÃO BÁSICA ,00 PAB FIXO ,66 PISO FIXO DE VIGILÂNCIA E PROMOÇÃO DA SAÚDE - PFVPS VIGILÂNCIA EM SAÚDE 62.168,04 PROGRAMA DE ASSISTÊNCIA FARMACÊUTICA BÁSICA ASSISTÊNCIA FARMACÊUTICA 41.380,14 PROGRAMA DE MELHORIA DO ACESSO E DA QUALIDADE - PMAQ (RAB-PMAQ-SM) 4.400,00 SAÚDE BUCAL - SB 8.920,00 SAÚDE DA FAMÍLIA - SF 35.650,00 TETO MUNICIPAL DA MÉDIA E ALTA COMPLEXIDADE AMBULATORIAL E HOSPITALAR MÉDIA E ALTA COMPLEXIDADE AMBULATORIAL E HOSPITALAR ,52 TETO MUNICIPAL REDE CEGONHA (RCE-RCEG) 20.442,60 TETO MUNICIPAL REDE DE URGÊNCIA (RAU-HOSP) ,00

4.400,00. SAÚDE BUCAL - SB ,00. SAÚDE DA FAMÍLIA - SF ,00. TETO MUNICIPAL DA MÉDIA E ALTA COMPLEXIDADE AMBULATORIAL E HOSPITALAR. MÉDIA E ALTA COMPLEXIDADE AMBULATORIAL E HOSPITALAR ,52. TETO MUNICIPAL REDE CEGONHA (RCE-RCEG) ,60. TETO MUNICIPAL REDE DE URGÊNCIA (RAU-HOSP) ,00.")

27

Estruturação de Fundos de Saúde

OPERACIONALIZAÇÃO DO REPASSE DOS RECURSOS TESOURO MUNICIPAL Gestor local, responsável legal pelo CNPJ, dirigir-se à agência de relacionamento da instituição financeira indicada para abertura de novas contas do Fundo Municipal de Saúde e credenciamento para movimentação das mesmas em substituição às vinculadas ao CNPJ antigo, as quais passarão a receber os recursos financeiros repassados pelo Tesouro Municipal. Os saldos remanescentes das contas atuais em nome do CNPJ antigo poderão ser transferidos para as novas contas a critério do Gestor; Caso o gestor opte pela não transferência dos saldos das contas específicas para as contas dos blocos, poderá utilizar os recursos das mesmas até zerá-las. Dever de casa: CABE AO CONSELHO DE SAÚDE VERIFICAR SE AS CONTAS DO FUNDO DE SAÚDE ESTÁO SOB A TITULARIDADE DO FUNDO MUNICIPAL DE SAÚDE, COM SEU RESPECTIVO CNPJ.

28

Algumas características dos FS UNIDADE ORÇAMENTÁRIA

É uma Unidade da Administração Direta a que o orçamento de Ente federado consigna dotações específicas para a realização de suas ações e sobre os quais exerce o poder de disposição. UNIDADE GESTORA DOS RECURSOS DO SUS É a Unidade Administrativa que realiza os atos de Gestão Orçamentária, Financeira ou Patrimonial, cujo titular, em conseqüência, esta sujeito à tomada ou prestação de contas anual, em conformidade com os art.’s-81 e 82 do Decreto Lei 200/67 de , com as IN’s 12/96, e 02/2000- RCG, de e

29

Estruturação dos Fundos de Saúde Ordenador de Despesa

“Ordenador de despesa é toda e qualquer autoridade de cujos atos resultem emissão de empenho, autorização de pagamentos, suprimento ou dispêndio de recursos da União ou para qual esta responda. (§ 1° , Art. 80 do Decreto-Lei 200/1967) Dessa forma, só pode ser considerado ordenador de despesa quem estiver investido originalmente de autoridade administrativa para tal, com poderes e competência, com origem na lei e nos regulamentos, para ordenar despesas orçamentárias no órgão que dirige. Portanto, é na lei de criação do fundo que se identifica o ordenador de despesa. A recomendação é de que o ordenador de despesa do Fundo de Saúde deve ser, preferencialmente, o secretário de saúde, ressalvando que a responsabilidade pelo cumprimento do limite constitucional é sempre do chefe do Poder Executivo. Dever de Casa: O CONSELHO DE SAÚDE DEVE VERIFICAR NA LEI DO FMS QUEM DEVE ASSINAR EMPENHOS E CHEQUES PARA COBRIR GASTOS COM SAÚDE. (Bartolomeu)

Dessa forma, só pode ser considerado ordenador de despesa quem estiver investido originalmente de autoridade administrativa para tal, com poderes e competência, com origem na lei e nos regulamentos, para ordenar despesas orçamentárias no órgão que dirige. Portanto, é na lei de criação do fundo que se identifica o ordenador de despesa. A recomendação é de que o ordenador de despesa do Fundo de Saúde deve ser, preferencialmente, o secretário de saúde, ressalvando que a responsabilidade pelo cumprimento do limite constitucional é sempre do chefe do Poder Executivo. Dever de Casa: O CONSELHO DE SAÚDE DEVE VERIFICAR NA LEI DO FMS QUEM DEVE ASSINAR EMPENHOS E CHEQUES PARA COBRIR GASTOS COM SAÚDE. (Bartolomeu)")

30

Lei de Responsabilidade Fiscal e o Fundo de Saúde

Lei Complementar nº 101/2000 Lei de Responsabilidade Fiscal e o Fundo de Saúde A compensação financeira para despesas obrigatórias continuadas (art. 17, LRF) não se faz necessária quando o ente expande, quantitativamente, as suas ações e os seus serviços de saúde (conforme art. 24, § 1º, II, do dispositivo legal enfocado); b) Caso as metas fiscais estejam comprometidas e, por isso, o ente precise limitar despesas, as da Saúde não podem sofrer qualquer restrição, visto que derivam de obrigação constitucional e infraconstitucional; tudo isso conforme o § 2º , do art. 9º , da LRF. c) Os recursos da Saúde, de natureza vinculada, não podem ser utilizados em outra finalidade, mesmo depois do encerramento do exercício em que foram arrecadados (conforme o parágrafo único, do art. 8º , da LRF). d) O corte de transferências voluntárias para o setor da Saúde não pode ser utilizado como punição a transgressões fiscais (conforme o § 3º , do art. 25, da LRF).

não se faz necessária quando o ente expande, quantitativamente, as suas ações e os seus serviços de saúde (conforme art. 24, § 1º, II, do dispositivo legal enfocado); b) Caso as metas fiscais estejam comprometidas e, por isso, o ente precise limitar despesas, as da Saúde não podem sofrer qualquer restrição, visto que derivam de obrigação constitucional e infraconstitucional; tudo isso conforme o § 2º , do art. 9º , da LRF. c) Os recursos da Saúde, de natureza vinculada, não podem ser utilizados em outra finalidade, mesmo depois do encerramento do exercício em que foram arrecadados (conforme o parágrafo único, do art. 8º , da LRF). d) O corte de transferências voluntárias para o setor da Saúde não pode ser utilizado como punição a transgressões fiscais (conforme o § 3º , do art. 25, da LRF).")

31

Como deve estar organizado o Fundo de Saúde ?

Lei de Constituição e/ou Organização Decreto de Regulamentação ASPECTOS LEGAIS Modalidades de Repasse Planejamento Orçamentário e Financeiro Programação Financeira Execução Orçamentária e Financeira Execução Contábil Monitoramento, Avaliação e Controle Organização de Fundos de Saúde ASPECTOS ORGANIZACIONAIS Inscrição do Fundo no CNPJ Responsabilidades Autonomia administrativa e financeira Contas Bancárias Cadastro de Prestadores de Serviços Administração da Informação Equipes de Trabalho ASPECTOS POLÍTICO-ADMINISTRATIVOS

32

ESTRUTURAÇÃO DE FUNDOS DE SAÚDE

Fundo de Saúde não tem personalidade jurídica, mas tem natureza jurídica diversa da Prefeitura, por isso é inscrito no CNPJ/RFB na forma de Matriz. Nota Técnica RFB Termo de Convênio SESA/FES

33

ESTRUTURAÇÃO DE FUNDOS DE SAÚDE

A administração do Fundo de Saúde deve ser definida em função das atribuições e competências determinadas na Lei de sua criação, quando esta for abrangente, ou em atos normativos apropriados que a regulamentem, quando sintética; Há também os casos de municípios de pequeno porte, para estes, os fundos de saúde podem ser organizados de forma mais resumida, executando funções em conjunto com outros setores da entidade governamental, como por exemplo, compras, licitação, etc.

34

CONCEITO DE FUNDOS PÚBLICOS

Fundo Público, segundo a 4.320/64 comentada, NÃO É: Detentor de Patrimônio; Órgão; Entidade de Jurídica; Apenas uma conta mantida na contabilidade; Mas tão-somente um tipo de gestão de recursos ou conjunto de recursos financeiros destinados aos pagamentos de obrigações por assunção de encargos de várias naturezas, bem como por aquisições de bens e serviços a serem aplicados em projetos ou atividades vinculados a um programa de trabalho para cumprimento de objetivos específicos em uma área de responsabilidade e que a Contabilidade tem por função evidenciar, como é o seu próprio objetivo,por meio de contas próprias, segregadas para tal fim.”

35

ESTRUTURAÇÃO DE FUNDOS DE SAÚDE

Os instrumentos legais de constituição/regulamentação do Fundo deverão definir os seguintes aspectos: Objetivos do Fundo; Composição dos recursos financeiros e dos ativos do Fundo; Destinação de seus recursos; Responsabilidade legal pela administração do Fundo; Responsabilidade pela fiscalização do Fundo, ressaltando o papel do Conselho de Saúde; Obrigatoriedade e periodicidade de Prestação de Contas Orçamento de acordo com o Plano de Saúde; O Fundo de Saúde como unidade gestora de orçamento; Contabilidade específica; Previsão de recursos destinados ao Fundo no orçamento da Secretaria de Saúde; Forma de funcionamento e atribuições.

36

ESTRUTURAÇÃO DE FUNDOS DE SAÚDE

Manter atualizado o cadastro do FMS, Secretária de Saúde no Ministério da Saúde – Anexo I ; Manter contas bancárias específicas, sob titularidade do Fundo de Saúde : contas fundo a fundo , FPM e etc É necessário atribuir aos fundos a titularidade da conta corrente recebedora dos recursos, evitando sua configuração como mero "Nome de Fantasia" da Secretaria de Saúde. Manter atualizado, em conjunto com a Secretaria de Saúde, o cadastro de prestadores de serviços. Enviar ofício manifestando a Adesão prevista na Portaria 2485/2009, informando Banco e Agência para recebimento dos recursos transferidos fundo a fundo. Disponibilizar dados do FMS no página eletrônica da Secretaria Municipal de Saúde, inclusive orçamento e execução das despesas, Atender ao disposto na Resolução 174 do TCE-ES, informando o Ordenador de despesas da saúde.

37

ESTRUTURAÇÃO DE FUNDOS DE SAÚDE

Disponibilizar Logística necessária à operacionalização : área física; equipamentos de informática e de comunicação; Manter controle da aplicação dos recursos transferidos fundo a fundo, de acordo com os objetivos a que se destinam. Isto deverá ser realizado por intermédio de demonstrações contábeis que contemplem as diversas especificidades conforme previsão em Plano de contas; Disponibilizar Logística necessária funcionamento do Conselho de Saúde : Submeter os demonstrativos de receitas e despesas do Fundo à aprovação do Conselho de Saúde;

38

FINANCIAMENTO DA SAÚDE

ORIGEM DOS RECURSOS Transferências do Ministério da Saúde Transferências da Sec Estado da Saúde LC (Emenda Constitucional 29) – Recursos próprios Financiamento pelo PIB – União Contrapartida do Tesouro Estadual Contrapartida do Tesouro Municipal Outras Fontes : Doações, alienações patrimoniais, rendimentos de capital, etc. 38

– Recursos próprios. Financiamento pelo PIB – União. Contrapartida do Tesouro Estadual. Contrapartida do Tesouro Municipal. Outras Fontes : Doações, alienações patrimoniais, rendimentos de capital, etc. 38.")

39

Captação de Recursos :

41

Repasse dos recursos fundo a fundo

O processo do Pacto de Gestão, modificou a forma de alocação dos recursos federais, e passou a exigir mais eficiência dos gestores, tanto nos resultados (indicadores de saúde), quanto na gestão dos recursos. Processo de Habilitação - (NOB/NOAS) PACTO PELA VIDA PACTO EM DEFESA DO SUS PACTO DE GESTÃO Adesão ao Termo de Compromisso de Gestão Portaria nº /02/2006

, quanto na gestão dos recursos. Processo de Habilitação - (NOB/NOAS) PACTO PELA VIDA. PACTO EM DEFESA DO SUS. PACTO DE GESTÃO. Adesão ao Termo de Compromisso de Gestão. Portaria nº /02/2006.")

42

Princípios –Recursos fundo a fundo

Despesas orçamentárias realizadas mediante transferência de recursos financeiros da União ou dos Municípios aos Estados e ao Distrito Federal por intermédio da modalidade fundo a fundo.“ (NR) "41 - Transferências a Municípios - Fundo a Fundo – PORTARIA CONJUNTA 1/2010 MF/MPOG, 29/6/2010 Blocos de Financiamento Uso dos recursos federais para fica restrito a cada bloco: Atenção Básica Média e Alta Complexidade Vigilância em Saúde Assistência Farmacêutica Gestão do SUS Investimentos Portaria 204/2007 Portaria nº /02/2006

41 - Transferências a Municípios - Fundo a Fundo – PORTARIA CONJUNTA 1/2010 MF/MPOG, 29/6/2010. Blocos de Financiamento. Uso dos recursos federais para fica restrito a cada bloco: Atenção Básica. Média e Alta Complexidade. Vigilância em Saúde. Assistência Farmacêutica. Gestão do SUS. Investimentos. Portaria 204/2007 Portaria nº /02/2006.")

43

Composição dos Blocos de Financiamento - Custeio

PAB Fixo: Limite (POPULAÇÃO X 18,00= ANO) PAB Variável: PSF, ACS, SAÚDE BUCAL,IAB-PI....etc Atenção Básica MAC: CEO, SAMU, FIDEPS,IAE-PI ..., etc. FAEC: Procedimentos Regulados pela CNRAC, Transplantes, etc. Atenção de Média e Alta Complexidade TFVS, Lab. Saúde Pública, Campanhas de Vacinação, ...etc. Vigilância e Promoção da Saúde Port 3252 Vigilância em Saúde Vigilância Sanitária: Teto Financeiro de Vigilância Sanitária - TFVISA Básico Estratégico Dispensação Excepcional Assistência Farmacêutica Qualificação da Gestão Implantação de Ações e Serviços de Saúde Gestão do SUS Portaria nº 204 – 29/01/2007

PAB Variável: PSF, ACS, SAÚDE BUCAL,IAB-PI....etc. Atenção Básica. MAC: CEO, SAMU, FIDEPS,IAE-PI ..., etc. FAEC: Procedimentos Regulados pela CNRAC, Transplantes, etc. Atenção de Média e Alta Complexidade. TFVS, Lab. Saúde Pública, Campanhas de Vacinação, ...etc. Vigilância e Promoção da Saúde Port Vigilância. em Saúde. Vigilância Sanitária: Teto Financeiro de Vigilância Sanitária - TFVISA. Básico. Estratégico. Dispensação Excepcional. Assistência. Farmacêutica. Qualificação da Gestão. Implantação de Ações e Serviços de Saúde. Gestão do SUS. Portaria nº 204 – 29/01/2007.")

44

Vedações da Portaria nº 204, de 29/01/07

Vedada a Utilização de recursos da Atenção Básica, MAC, Vigilância em Saúde e Gestão para pagamento de inativos, ativos e comissionados exceto os contratados exclusivamente para desempenhar funções relacionadas aos serviços vinculados ao respectivo bloco e desde que previsto no respectivo Plano de Saúde, assessorias e ou consultorias prestados por servidores públicos pertencentes ao quadro do próprio município ou do estado, obras de construções novas exceto reforma e adequação de imóveis já existentes e utilizados para a realização de ações ou serviços de saúde.

45

Composição dos Blocos de Financiamento - Investimentos

Uso dos recursos federais para investimentos na Rede de Serviços de Saúde: Vedado investimento em órgãos e unidades voltadas exclusivamente à realização de atividades administrativas; Despesas de capital; As propostas serão apresentadas por meio do Sistema de Projetos do FNS , e a área finalística do MS emitirá posicionamento quanto à aprovação; Os projetos encaminhados ao MS deverão ser submetidos à CIB para avaliar a sua conformidade com: PES – Plano Estadual de Saúde; PDR – Plano Diretor de Regionalização; PDI – Plano Diretor de Investimento. Cada projeto aprovado será formalizado mediante Portaria específica definindo valor, prazo de execução, desembolsos e contrapartida. A regulamentação ocorrerá por ato normativo específico Portaria nº /04/2009

46

Comprovação da aplicação dos recursos

Para o Ministério da Saúde Relatório de Gestão, aprovado pelo Conselho de Saúde; Prestação de Contas e Relatório de atingimento do objeto e do objetivo – Convênios; Alimentação do Sistema de Informações sobre Orçamentos Públicos em Saúde do Ministério da Saúde - SIOPS Para o Tribunal de Contas - (Tomada de Contas Anual) Prestação de Contas Relatório de gestão dos recursos

Prestação de Contas. Relatório de gestão dos recursos.")

48

CAPTAÇÃO DE RECURSOS X POSSIBILIDADES Urgência e Emergência UPA x UBS

CAPTAÇÃO DE RECURSOS X NÓS CRÍTICOS Rede Cegonha –

49

Relatório Anual de Gestão - Fluxo Municipal

Portaria MS 3176/08, art. 8º: Município elabora RAG e o Encaminha ao Conselho de Saúde Conselho de Saúde aprecia RAG e emite Resolução Município encaminha à CIB, até 31 de maio Ata da Resolução do Conselho que aprova o RAG As CIB atualizarão mensalmente e encaminharão as informações sobre os municípios que aprovarem o seu RAG nos respectivos Conselhos A CIT consolidará as informações recebidas das CIB E as enviará às áreas de Controle, avaliação, monitoramento e auditoria do MS

50

Cooperação por meio de Convênios

IN/STN nº 01/97 e alterações: Disciplina a celebração de convênios de natureza financeira que tenham por objeto a execução de projetos ou realização de eventos e dá outras providências Decreto 6.170, de 26/07/2007: Dispõe sobre as normas relativas às transferências de recursos da União mediante Convênios e Contratos de repasse e dá outras providências (Vigência a partir de janeiro/2008) Portaria Interministerial nº 127/08, de 29/05/2008: Estabelece normas para execução do disposto no Decreto , de 25 de julho de 2007, que dispõe sobre as normas relativas às transferências de recursos da União mediante convênios e contratos de repasse, e dá outras providências.

Portaria Interministerial nº 127/08, de 29/05/2008: Estabelece normas para execução do disposto no Decreto 6.170, de 25 de julho de 2007, que dispõe sobre as normas relativas às transferências de recursos da União mediante convênios e contratos de repasse, e dá outras providências.")

51

RESOLUÇÃO Nº 174, DE 03 DE JANEIRO DE 2002.

MINISTÉRIO DA SAÚDE RESOLUÇÃO Nº 174, DE 03 DE JANEIRO DE 2002. Art. 3º - Para os efeitos desta Resolução e seus anexos, entende-se como: I - Órgão: divisão interna dos Poderes Municipais, podendo ser igual a uma unidade orçamentária ou a uma unidade gestora; II - Unidade Orçamentária (UO): agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias; III - Unidade Gestora (UG): Unidade que realiza atos de gestão orçamentária, financeira e patrimonial, cujo titular está sujeito à prestação de contas nos termos da Lei Complementar Estadual no 32/93.

: agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias; III - Unidade Gestora (UG): Unidade que realiza atos de gestão orçamentária, financeira e patrimonial, cujo titular está sujeito à prestação de contas nos termos da Lei Complementar Estadual no 32/93.")

52

RESOLUÇÃO N° 216, DE 23 DE JANEIRO DE 2007 DOE 19. 3

RESOLUÇÃO N° 216, DE 23 DE JANEIRO DE 2007 DOE Institui o Manual de Orientação para o Estado e Municípios Capixabas sobre a Gestão das Ações e Serviços Públicos de Saúde h) Em geral os fundos especiais são de natureza contábil, figurando no orçamento como atividade funcional-programática, não são uma unidade orçamentária. Todos os bens móveis e imóveis adquiridos pelo fundo pertencem ao patrimônio da esfera de governo à qual o fundo mantém a vinculação. i) Quando a lei de criação do fundo determinar ordenador de despesa distinto daquele do órgão ao qual está vinculado, o fundo pode figurar no orçamento como uma unidade orçamentária. j) Tendo em conta que a EC nº 29/00 determina que todos os recursos da Saúde sejam aplicados por meio do fundo específico, entendemos que o fundo de saúde deve figurar na lei orçamentária no mesmo nível da unidade que gerencia o sistema de saúde local. Vejamos agora qual é o conceito de ordenador de despesa. Os parágrafos 1° e 2° do art. 80, do Decreto n° 200/67, já definiam quem é o ordenador de despesa: (...) § 1° Ordenador de despesa é toda e qualquer autoridade de cujos atos resultem emissão de empenho, autorização de pagamentos, suprimento ou dispêndio de recursos da União ou para qual esta responda. § 2° O ordenador de despesa, salvo conivência, não é responsável por prejuízo causados à Fazenda Nacional decorrentes de atos praticados por agente subordinado que exorbitar das ordens recebidas.

Em geral os fundos especiais são de natureza contábil, figurando no orçamento como atividade funcional-programática, não são uma unidade orçamentária. Todos os bens móveis e imóveis adquiridos pelo fundo pertencem ao patrimônio da esfera de governo à qual o fundo mantém a vinculação. i) Quando a lei de criação do fundo determinar ordenador de despesa distinto daquele do órgão ao qual está vinculado, o fundo pode figurar no orçamento como uma unidade orçamentária. j) Tendo em conta que a EC nº 29/00 determina que todos os recursos da Saúde sejam aplicados por meio do fundo específico, entendemos que o fundo de saúde deve figurar na lei orçamentária no mesmo nível da unidade que gerencia o sistema de saúde local. Vejamos agora qual é o conceito de ordenador de despesa. Os parágrafos 1° e 2° do art. 80, do Decreto n° 200/67, já definiam quem é o ordenador de despesa: (...) § 1° Ordenador de despesa é toda e qualquer autoridade de cujos atos resultem emissão de empenho, autorização de pagamentos, suprimento ou dispêndio de recursos da União ou para qual esta responda. § 2° O ordenador de despesa, salvo conivência, não é responsável por prejuízo causados à Fazenda Nacional decorrentes de atos praticados por agente subordinado que exorbitar das ordens recebidas.")

53

Controle Externo - TCEES ORDENADOR DE DESPESA DO FMS

Quem presta contas? PREFEITO MUNICIPAL Art. 4º c/c art. 47 da Lei 32/93, Destaque para ORDENADOR DE DESPESA DO FMS

54

Prestação de contas - TCEES

Como deve ser apresentada as Prestações de Contas Anuais ao TCEES pelos jurisdicionados, inclusive o FMS, quando este for Unidade Gestora: Referências Art. 104 da Resolução nº 182/02 - prazos de remessa ao Tribunal de Contas Art. 105 da Resolução nº 182/02 e Resolução 216/06 - forma de apresentação. Art A prestação de contas anual constitui processo uno, relativo ao exercício financeiro e à gestão, abrangendo os fundos especiais e assemelhados, exceto aqueles que lei dispuser em contrário.

55

Conselho Municipal de Saúde

Quem aprova as contas da Saúde: Conselho Municipal de Saúde Tribunal de Contas do Estado Tribunal de Contas da União Ministério da Saúde

56

Acórdão Nº 1660/2011 – TCU , de 22/03/2011 - determinou ao MS:

estabeleça, em articulação com o Conselho Nacional de Saúde e com os Conselhos Estaduais de saúde, mecanismos para identificação dos municípios que não cumprem as disposições da Lei nº 8.142/90 e Resolução/CNS nº 333/2003, no que diz respeito à composição dos Conselhos Municipais de Saúde, com vistas a viabilizar a aplicação das medidas previstas no art.4º da Lei nº 8.142/ abstenha-se de transferir valores aos entes da federação que não observam a paridade na composição do respectivo Conselho de Saúde, de forma a privilegiar as unidades que tenham compromisso com o efetivo controle social, consoante previsto nos incisos II e parágrafo único do art. 4º da Lei nº 8.142/90, c/c a terceira diretriz da Resolução nº 333/2003, do Conselho Nacional de Saúde.

57

Ações desenvolvidas pelo MS

Comunicação formal aos CES e CMS, em julho/2011, do inteiro teor do Acórdão nº 1660/2011 do TCU Realização de reuniões para reformulação do novo Sistema de Acompanhamento dos Conselhos de Saúde Implantação do Programa de Inclusão Digital – PID – SGEP

58

Ações desenvolvidas pelo MS

Destaque do tema durante as Conferências municipais e estaduais e 14ª CNS Pactuação na reunião da CIT, em 12/2011, de Resolução que trata da regulamentação do uso do SARGSUS

59

Plano de Ação - MS e CNS Objetivo Promover a identificação e ajustamento da situação da paridade dos conselhos de saúde, conforme terceira Diretriz, inciso II, da Resolução CNS nº 333/03 e artigo 4º da Lei nº 8.142, bem como mobilizar os conselhos para implementação dos instrumentos de planejamento em saúde (Plano de Saúde, PPA e RAG)

")

60

Suspensão do repasse de recursos financeiros

Somente ao término da implementação das etapas da Força Tarefa, o MS fará a suspensão de recursos, conforme determinado pelo Acórdão nº 1660/2011 do TCU

62

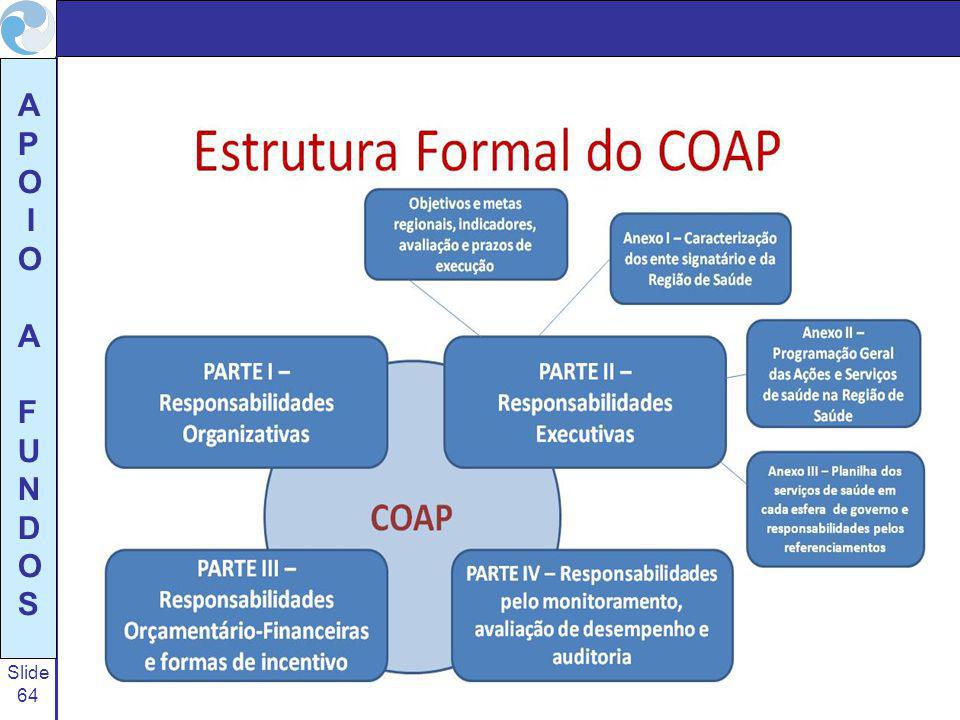

RESOLUÇÃO CIT 04/2011 * Dispõe sobre normas gerais e fluxos do contrato organizativo da ação pública da saúde no âmbito do SUS, nos termos do Decreto 7.508, de 2011. COAP * Ainda será pactuada, podendo sofrer alterações.

63

PARTE IV – RESPONSABILIDADES PELO MONITORAMENTO, AVALIAÇÃO DE DESEMPENHO E AUDITORIA

A Parte IV do COAP terá padrão nacional. O Indicador Nacional de Garantia de Acesso deverá ser componente prioritário do monitoramento e avaliação de desempenho. SNA e suas competências de controle interno para fiscalizar a execução do COAP. Relatório de gestão anual: meio pelo qual os entes farão a avaliação da execução anual.

65

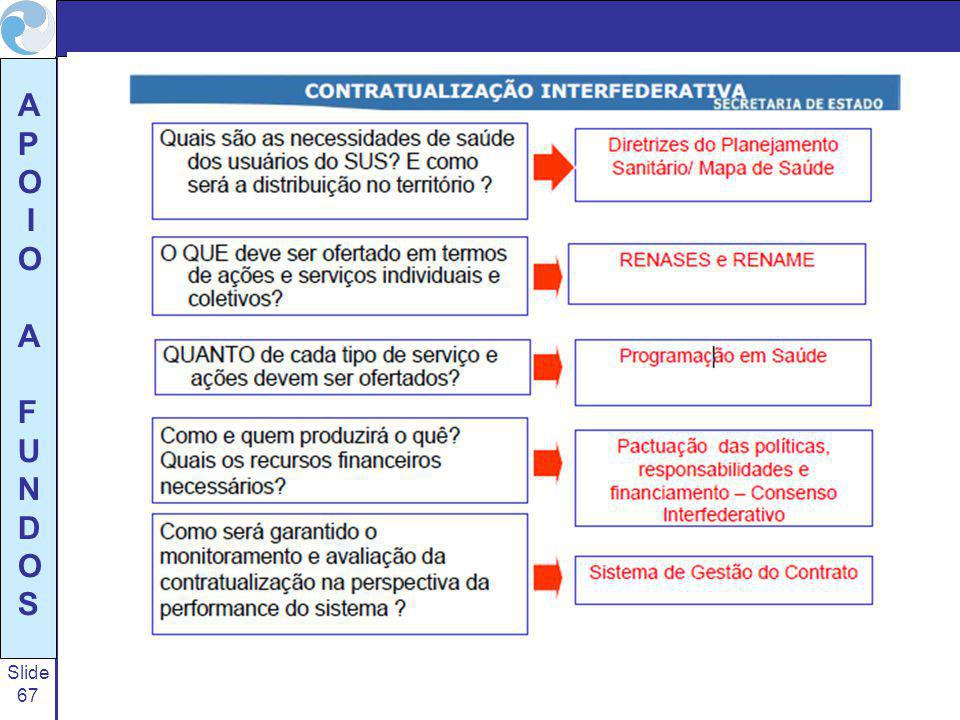

DA GESTÃO E DO CONTROLE SOCIAL

Gestão de cada ente signatário. Caberá a CIT, à CIB e à CIR, no âmbito de suas competências, pactuarem o acompanhamento e a operacionalização das ações e serviços compartilhados. Acompanhamento da execução pelos conselhos de saúde mediante relatório de gestão. O Ministério da Saúde disponibilizará informações no portal de transparência da saúde.

66

DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS

O COAP deve ser o resultado da integração dos planos de saúde dos entes signatários, aprovados pelos respectivos conselhos de saúde, em consonância com o planejamento integrado. Vigência do contrato: 4 anos, podendo ser outro visando à adequação aos prazos dos planos de saúde para o primeiro COAP.

68

“MANIFESTO PELO NOVO” Alguns temem o novo,

porque ele ameaça o estabelecido, contesta as convenções, desafia as regras! Alguns evitam o novo, porque ele traz insegurança, estimula o experimento, convida à reflexão! Alguns fogem do novo, porque ele nos retira da confortável posição de "autoridade", e nos obriga a reaprender! Alguns zombam do novo, porque ele é frágil, não foi consagrado pelo uso (mas estas pessoas esquecem que tudo o que hoje é consagrado, um dia já foi novo)! Alguns combatem o novo, porque ele contraria interesses, desafia paradigmas, não respeita o ego, despreza o status quo... Mas tudo isso é inútil, porque a história da humanidade mostra que o novo sempre vem. Por isso, recicle seus pensamentos, reveja seus pontos de vista, atualize suas fórmulas, seus métodos, suas armas! Senão, você continuará sendo "aquele grande profissional": um sujeito muito preparado para lutar numa guerra que já passou... Pense na oportunidade que está se apresentando e em todas as possibilidades que ela representa. Lembre-se: Você faz a diferença! Oportunidades Disfarçadas, de Carlos Domingos, editora Sextante.

! Alguns combatem o novo, porque ele contraria interesses, desafia paradigmas, não respeita o ego, despreza o status quo... Mas tudo isso é inútil, porque a história da humanidade mostra que o novo sempre vem. Por isso, recicle seus pensamentos, reveja seus pontos de vista, atualize suas fórmulas, seus métodos, suas armas! Senão, você continuará sendo aquele grande profissional : um sujeito muito preparado para lutar numa guerra que já passou... Pense na oportunidade que está se apresentando e em todas as possibilidades que ela representa. Lembre-se: Você faz a diferença! Oportunidades Disfarçadas, de Carlos Domingos, editora Sextante.")

69

ORIENTAÇÕES DO FUNDO NACIONAL DE SAÚDE SOBRE A LC 141/2012, O MANUAL DE DEMONSTRATIVOS FISCAIS (5a EDIÇÃO) E LEGISLAÇÃO PERTINENTE A equipe do Fundo Nacional de Saúde está à disposição dos gestores estaduais e municipais e demais profissionais de saúde para esclarecer possíveis dúvidas por meio das suas unidades: Coordenação-Geral de Análise e Formalização de Investimentos ( /2602): para assuntos referentes a cadastramentos de pleitos, habilitação de entidades, com vistas à formalização de convênios ou instrumentos similares. Coordenação-Geral de Execução Orçamentária, Financeira e Contábil ( /3368): para assuntos referentes às transferências de recursos para Estados, Municípios e DF.

: para assuntos referentes a cadastramentos de pleitos, habilitação de entidades, com vistas à formalização de convênios ou instrumentos similares. Coordenação-Geral de Execução Orçamentária, Financeira e Contábil ( /3368): para assuntos referentes às transferências de recursos para Estados, Municípios e DF.")

70

Projeto de Apoio à Gestão e Organização de Fundo de Saúde

Apoiador no Espírito Santo (27) / 8238

/")

Apresentações semelhantes

>")