Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ÍNDICE DE GESTÃO DESCENTRALIZADA

MUNICIPAL ESTADUAL BRASÍLIA (DF), 27 de outubro de 2010

, 27 de outubro de")

2

Índice de Gestão Descentralizada

Instrumento para o Fortalecimento da Gestão Municipal

3

Portaria GM/MDS nº 148 de 27 de abril de 2006 – Cria o IGD

Marco Legal Portaria GM/MDS nº 148 de 27 de abril de 2006 – Cria o IGD Portaria GM/MDS nº 754 de 20/10/2010 altera a metodologia do IGD será publicada Lei nº de 13 de outubro de 2009, alterou o art 8º da Lei nº de 09 de janeiro de 2004 – Institucionaliza o IGD, tornando-o despesa obrigatória Decreto nº de 19 de outubro de 2010, dá nova redação ao Decreto nº de 17 de setembro de 2004, que regulamenta a Lei do PBF

4

Índice de Gestão Descentralizada

Instrumento de aferição da qualidade da gestão do PBF no âmbito estadual, distrital e municipal Reflete os compromissos assumidos pelos entes no Termo de Adesão Critérios para repasse de recursos Variação de 0 a 1, mais incentivos Transferência de Recursos do FNAS para os FMAS e FEAS Quanto maior IGD-M e o IGD-E, maior a transferência de recursos

5

ÍNDICE DE GESTÃO DESCENTRALIZADA

PRINCIPAIS PONTOS Cálculo do IGD-M; Incentivos; Fortalecimento do Controle Social Local; Planejamento do uso dos recursos do IGD-M; Inclusão do IGD-M no Plano Municipal de Assistência Social; Obrigatoriedade da Comprovação de Gasto dos recursos; Procedimentos para a prestação de informação ao MDS quanto a comprovação de gasto dos recursos; Procedimento para a análise e deliberação do CMAS quanto a comprovação de gasto dos recursos realizados pela gestão municipal.

6

4 IGD-M = FI x FII x FIII x FIV F I Cálculo do IGD-M

A partir da publicação da portaria, a fórmula do Índice de Gestão Descentralizada Municipal – IGD-M passa a ser a multiplicação de 4 fatores: IGD-M = FI x FII x FIII x FIV onde: F I – fator de operação do PBF, que passa a ser a fórmula já consagrada do antigo cálculo do IGD, ou seja, a média aritmética das taxas de acompanhamento da freqüência escolar e da agenda de saúde, de cobertura qualificada de cadastros e de atualização cadastral. Este fator deverá ser no mínimo 0,55 e todas as taxas deverão ser no mínimo de 0,20; Taxa de Freqüência Escolar – Sistema Escolar do MEC Taxa de Acompanha- mento da Agenda Saúde SISVAN / MS Taxa de Qualificação de Cadastro – CadÚnico Taxa de Atualização de Cadastro – CadÚnico + + + F I = 4

7

F II – fator de adesão ao Sistema Único de Assistência Social (SUAS), que expressa se o município aderiu à gestão do SUAS, de acordo com a NOB SUAS, sendo: 1 (um) se aderiu, ou 0 (zero) se não aderiu; F III – fator de informação da apresentação da comprovação de gastos dos recursos do IGD-M, que indica se o gestor do Fundo Municipal de Assistência Social registrou em sistema informatizado disponibilizado pelo MDS a mencionada comprovação de gastos ao Conselho Municipal de Assistência Social, sendo: 1 (um) se informou, ou 0 (zero) se não informou F IV – fator de informação da aprovação total da comprovação de gastos dos recursos do IGD-M pelo Conselho Municipal de Assistência Social, que indica se este colegiado registrou em sistema informatizado disponibilizado pelo MDS a aprovação integral das contas apresentadas pelo gestor do Fundo Municipal de Assistência Social, sendo: 1 (um) se aprovou total, ou 0 (zero) se não aprovou ou aprovou parcialmente

se aderiu, ou. 0 (zero) se não aderiu; F III – fator de informação da apresentação da comprovação de gastos dos recursos do IGD-M, que indica se o gestor do Fundo Municipal de Assistência Social registrou em sistema informatizado disponibilizado pelo MDS a mencionada comprovação de gastos ao Conselho Municipal de Assistência Social, sendo: 1 (um) se informou, ou. 0 (zero) se não informou. F IV – fator de informação da aprovação total da comprovação de gastos dos recursos do IGD-M pelo Conselho Municipal de Assistência Social, que indica se este colegiado registrou em sistema informatizado disponibilizado pelo MDS a aprovação integral das contas apresentadas pelo gestor do Fundo Municipal de Assistência Social, sendo: 1 (um) se aprovou total, ou. 0 (zero) se não aprovou ou aprovou parcialmente.")

8

Nº Famílias Beneficiárias PBF *

Como calcular o valor a ser repassado pelo IGD-M? Recurso a Repassar** I G D - M R$ 2,50 Nº Famílias Beneficiárias PBF * = x x * Limitadas a estimativa dada pela metodologia Mapa de Pobreza, divulgada pelo MDS. ** A partir do mês de competência outubro os municípios que obtiverem os índices mínimos exigidos pela portaria, terão um teto financeiro mínimo de R$ 687,50. (No Brasil: 492 municípios. Base mai/10)

")

9

2. INCENTIVOS Como forma de incentivar os municípios a efetuarem ações que tenham impacto na gestão do PBF, o MDS criou dispositivos que podem aumentar os valores apurados pela fórmula anterior. São percentuais estabelecidos para atividades específicas. Estes percentuais e atividades são: Acréscimo de até 3% (três por cento) do valor apurado pelo IGD-M, proporcionais ao acompanhamento das famílias beneficiárias em situação de descumprimento de condicionalidades que estejam em processo de acompanhamento familiar; Acréscimo de 3% (três por cento) do valor apurado pelo IGD-M, quando o município atender, nos prazos fixados pela Senarc, demandas da Secretaria referentes a apurações de eventuais irregularidades na execução local do PBF;

do valor apurado pelo IGD-M, proporcionais ao acompanhamento das famílias beneficiárias em situação de descumprimento de condicionalidades que estejam em processo de acompanhamento familiar; Acréscimo de 3% (três por cento) do valor apurado pelo IGD-M, quando o município atender, nos prazos fixados pela Senarc, demandas da Secretaria referentes a apurações de eventuais irregularidades na execução local do PBF;")

10

Acréscimo de 2% (dois por cento) do valor apurado pelo IGD-M, quando o município tiver 100% (cem por cento) dos dados referentes à gestão municipal atualizados há menos de um ano, registrados em sistema disponibilizado pelo MDS; e Acréscimo de 2% (dois por cento) do valor apurado pelo IGD, quando o município apresentar ao menos 96% (noventa e seis por cento) de cartões entregues na data de apuração do IGD-M. IMPORTANTE: Até que a Senarc tenha acesso às informações sistematizadas necessárias ao cálculo dos incentivos financeiros especificados, os valores financeiros correspondentes não serão transferidos aos municípios.

do valor apurado pelo IGD, quando o município apresentar ao menos 96% (noventa e seis por cento) de cartões entregues na data de apuração do IGD-M. IMPORTANTE: Até que a Senarc tenha acesso às informações sistematizadas necessárias ao cálculo dos incentivos financeiros especificados, os valores financeiros correspondentes não serão transferidos aos municípios.")

11

ONDE UTILIZAR OS RECURSOS DO IGD-M: Art. 11-C Decreto 7.332/2010

Gestão de Condicionalidades Gestão de Benefícios Acompanhamento das famílias beneficiárias do PBF Cadastramento de novas famílias no CadÚnico e atualização e revisão dos dados do CadÚnico Implementação de programas complementares Atendimento de demandas de fiscalização do PBF e do CadÚnico Gestão articulada e integrada com os benefícios e serviços socioassistenciais previstos na Lei , de 1993 Apoio técnico e operacional às instâncias de controle social Outras atividades a serem estabelecidas pelo MDS

12

3. FORTALECIMENTO DO CONTROLE SOCIAL LOCAL

O Decreto traz a obrigatoriedade de o município destinar, pelo menos, 3% (três por cento) dos recursos transferidos segundo a sistemática do IGD-M, para o financiamento de atividades de apoio técnico e operacional do controle social envolvido com a gestão do PBF. Esta é uma forma de assegurar que o Controle Social do PBF tenha apoio financeiro mínimo para a realização de suas atividades. A portaria define que o gasto com esta atividade será detalhado em demonstrativo específico a partir do exercício de 2011, ou seja, quando o município apresentar a comprovação de gastos do exercício de 2011 em

dos recursos transferidos segundo a sistemática do IGD-M, para o financiamento de atividades de apoio técnico e operacional do controle social envolvido com a gestão do PBF. Esta é uma forma de assegurar que o Controle Social do PBF tenha apoio financeiro mínimo para a realização de suas atividades. A portaria define que o gasto com esta atividade será detalhado em demonstrativo específico a partir do exercício de 2011, ou seja, quando o município apresentar a comprovação de gastos do exercício de 2011 em")

13

4. PLANEJAMENTO DO USO DOS RECURSOS DO IGD-M

As atividades a serem desenvolvidas com os recursos recebidos a título do IGD-M, realizadas pelos municípios deverão ser planejadas pelo gestor municipal do PBF, de maneira articulada e integrada, levando em consideração as demandas e necessidades da gestão do programa, no que se refere às áreas de assistência social, educação e saúde. O MDS está desenvolvendo um aplicativo que em breve estará disponível para os municípios. Este aplicativo permitirá registrar as ações planejadas e as executadas com os recursos do IGD-M, propiciando, assim, o monitoramento contínuo deste processo pela gestão municipal, bem como garantindo o acesso do Controle Social local para o acompanhamento das atividades planejadas.

14

Temos que considerar no planejamento da execução dos recursos:

Intersetorialidade do PBF Saúde Assistência Social Educação

15

Incorporação dos recursos do IGD-M ao Orçamento Municipal

1. Concluído o planejamento, o gestor do programa deverá definir, juntamente, com a área responsável pela contabilidade, orçamento e finanças do município, em quais modalidades de aplicação (custeio/investimento) os recursos serão inseridos no orçamento municipal. 2. Além da conciliação entre o planejado e ao que efetivamente será incorporado ao orçamento do exercício vigente, deve ser observado se os recursos foram alocados em funcional programática própria da Assistência Social, em ação denominada “Gestão do Programa Bolsa Família”. 3. Caso isso não tenha ocorrido, deve-se criar essa rubrica e realizar o devido remanejamento dos valores orçados. 4. Outra questão importante a ser observada, é se a funcional programática tem no seu descritor a abrangência de todas as atividades potenciais a serem custeadas com os recursos.

os recursos serão inseridos no orçamento municipal. 2. Além da conciliação entre o planejado e ao que efetivamente será incorporado ao orçamento do exercício vigente, deve ser observado se os recursos foram alocados em funcional programática própria da Assistência Social, em ação denominada Gestão do Programa Bolsa Família . 3. Caso isso não tenha ocorrido, deve-se criar essa rubrica e realizar o devido remanejamento dos valores orçados. 4. Outra questão importante a ser observada, é se a funcional programática tem no seu descritor a abrangência de todas as atividades potenciais a serem custeadas com os recursos.")

16

Incorporação dos recursos do IGD-M ao Orçamento Municipal

Sugestão de descritor “Constituir centro de custos para custeios e financiamento das despesas oriundas da gestão do Programa Bolsa Família, vinculadas às modalidades de atividades: gestão de condicionalidades; gestão de benefícios; acompanhamento das famílias beneficiárias, em especial daquelas em situação de maior vulnerabilidade; cadastramento de novas famílias e atualização dos dados do Cadastro Único; implementação de programas complementares para famílias beneficiárias do PBF, nas áreas de: alfabetização e educação de jovens e adultos, capacitação profissional, desenvolvimento territorial, entre outras; fiscalização do PBF e do Cadastro Único para Programas Sociais e controle social do PBF no município”. Para unidade de medida do descritor, poderá ser utilizada a estimativa de famílias a serem beneficiadas no município (Metodologia Mapas da Pobreza).

.")

17

Incorporação dos recursos do IGD-M ao Orçamento Municipal

1 – Recurso recebido, incorporado ao orçamento e não utilizado no exercício anterior (superávit financeiro) Se o município recebeu os recursos financeiros e os incorporou ao orçamento municipal, mas não efetuou gastos parciais ou totais, esses recursos deverão ser reprogramados no orçamento do exercício seguinte como crédito adicional suplementar (Art. 41, inciso I, Lei nº 4.320/64), a título de superávit financeiro (Art. 43, § 1º, inciso I, § 2º, da Lei nº 4.320/64). 2 – Recurso recebido e ainda não incorporado ao orçamento vigente (excesso de arrecadação) Se o município recebeu os recursos financeiros, mas ainda não os incorporou ao orçamento municipal, esses recursos serão considerados no orçamento vigente como excesso de arrecadação (Art. 43, § 3º, da Lei nº 4.320/64) e deverão ser programados como crédito adicional suplementar ou especial (Art. 41, incisos I e II, da Lei nº 4.320/64). 3 – Recurso recebido e empenhado, mas não liquidado/pago no final do exercício anterior (restos a pagar) Os municípios que realizaram ações a serem pagas com recursos do IGD e já empenharam os valores, mas que até o final do exercício não efetivaram o pagamento, devem inscrever os valores empenhados e não pagos como restos a pagar do exercício anterior, até o limite do disponível em caixa. 4 – O saldo dos recursos financeiros repassados pelo Fundo Nacional de Assistência Social aos Fundos de Assistência Social dos Municípios, Estados e Distrito Federal, decorrente de transferências para apoio financeiro à gestão do Programa Bolsa Família, existente em 31 de dezembro de cada ano, poderá ser reprogramado no exercício seguinte, desde que não esteja comprometido, nos termos do art. 73 da Lei no 4.320, de 17 de março de 1964.

Se o município recebeu os recursos financeiros e os incorporou ao orçamento municipal, mas não efetuou gastos parciais ou totais, esses recursos deverão ser reprogramados no orçamento do exercício seguinte como crédito adicional suplementar (Art. 41, inciso I, Lei nº 4.320/64), a título de superávit financeiro (Art. 43, § 1º, inciso I, § 2º, da Lei nº 4.320/64). 2 – Recurso recebido e ainda não incorporado ao orçamento vigente (excesso de arrecadação) Se o município recebeu os recursos financeiros, mas ainda não os incorporou ao orçamento municipal, esses recursos serão considerados no orçamento vigente como excesso de arrecadação (Art. 43, § 3º, da Lei nº 4.320/64) e deverão ser programados como crédito adicional suplementar ou especial (Art. 41, incisos I e II, da Lei nº 4.320/64). 3 – Recurso recebido e empenhado, mas não liquidado/pago no final do exercício anterior (restos a pagar) Os municípios que realizaram ações a serem pagas com recursos do IGD e já empenharam os valores, mas que até o final do exercício não efetivaram o pagamento, devem inscrever os valores empenhados e não pagos como restos a pagar do exercício anterior, até o limite do disponível em caixa. 4 – O saldo dos recursos financeiros repassados pelo Fundo Nacional de Assistência Social aos Fundos de Assistência Social dos Municípios, Estados e Distrito Federal, decorrente de transferências para apoio financeiro à gestão do Programa Bolsa Família, existente em 31 de dezembro de cada ano, poderá ser reprogramado no exercício seguinte, desde que não esteja comprometido, nos termos do art. 73 da Lei no 4.320, de 17 de março de")

18

Roteiro para utilização dos recursos após incorporação no Orçamento Municipal

A realização da despesa é vinculada ao recebimento do recurso. O orçamento é a autorização legislativa para efetuar a despesa no limite dos recursos financeiros recebidos. De acordo com a Lei 4.320/64, é proibida a realização de despesas sem prévio empenho (Art. 60). Dessa forma, é obrigatória a inclusão dos recursos do IGD no orçamento municipal. Sem isso, a despesa não tem legitimidade, ou seja, não é configurada como despesa pública e o gestor municipal pode ser responsabilizado por desrespeitar a lei. Todas as despesas referentes ao recurso federal transferido devem ser executadas segundo as exigências legais requeridas a qualquer outra despesa da Administração Pública (processamento, empenho, liquidação e efetivação do pagamento), mantendo a respectiva documentação administrativa e fiscal pelo período mínimo legal exigido.

. Dessa forma, é obrigatória a inclusão dos recursos do IGD no orçamento municipal. Sem isso, a despesa não tem legitimidade, ou seja, não é configurada como despesa pública e o gestor municipal pode ser responsabilizado por desrespeitar a lei. Todas as despesas referentes ao recurso federal transferido devem ser executadas segundo as exigências legais requeridas a qualquer outra despesa da Administração Pública (processamento, empenho, liquidação e efetivação do pagamento), mantendo a respectiva documentação administrativa e fiscal pelo período mínimo legal exigido.")

19

5. INCLUSÃO DO IGD-M NO PLANO MUNICIPAL DE ASSISTÊNCIA SOCIAL

O município deve tornar disponível à Instância Municipal de Controle Social do PBF e ao Conselho Municipal de Assistência Social, o planejamento realizado. No exercício de 2010, o IGD-M foi integrado ao Plano Municipal de Assistência Social, sendo disponibilizado no SUASWEB de forma automática pelo MDS, a partir das informações de cada teto físico-financeiro municipal. A partir do exercício de 2011, o município entrará com informações específicas no SUASWEB. Algumas informações serão disponibilizadas automaticamente pelo MDS e outras serão inseridas pelo gestor do Fundo Municipal de Assistência Social. O preenchimento feito pelo gestor observará parâmetros preestabelecidos pelo MDS onde se considerará as informações das séries histórica das taxas que compõem o IGD-M dos últimos doze meses. Com base nesses parâmetros o gestor do FMAS fará a inserção das metas físicas a serem atingidas.

20

6. OBRIGATORIEDADE DA COMPROVAÇÃO DE GASTO DOS RECURSOS

As inovações trazidas pela Lei nº , de 2009, ao art. 8º da Lei nº , de 2004, determinam que as prestações de contas relativas à aplicação das transferências financeiras aos municípios, em função do apoio financeiro à gestão descentralizada, deverão ser submetidas a Instância de Controle Social para analise e deliberação. O Decreto nº 7.332, de 2010 estabelece que esta atribuição seja do Conselho Municipal de Assistência Social. Esta comprovação deverá integrar, em item específico, a prestação de contas anual dos respectivos Fundos Municipais de Assistência Social, devendo ainda, estar disponíveis nos próprios municípios para averiguações por parte do MDS e dos órgãos de controle interno e externo. Regra válida a partir do exercício de 2009.

21

7. PROCEDIMENTOS PARA A PRESTAÇÃO DE INFORMAÇÃO AO MDS QUANTO A COMPROVAÇÃO DE GASTO DOS RECURSOS

Referente ao Exercício de 2009 Quem fará: o gestor do Fundo Municipal de Assistência Social; Onde será informado: no SUASWEB, Demonstrativo ano 2009, “IGD Físico/Financeiro”, com preenchimento automático pelo MDS das informações físicas das taxas do IGD-M e das informações financeiras do valor repassado por mês. Serão preenchidas pelo gestor do FMAS as informações de saldo de exercícios anteriores, de rendimentos e da execução do gasto. Quando: o SUASWEB disponibilizará acesso ao gestor do FMAS ao módulo DEMONSTRATIVO que deverá ser preenchido até a data de 31/03/2011. Após esta data se as informações não tiverem sido inseridas no aplicativo, o Fator III será considerado 0 (zero) até a inserção das informações, tornando o IGD-M igual a 0 (zero).

até a inserção das informações, tornando o IGD-M igual a 0 (zero).")

22

Prefeitura municipal:

FORMULÁRIO PARA COMPROVAÇÃO DOS GASTOS DOS RECURSOS RECEBIDOS DO MINISTÉRIO DO DESENVOLVIMENTO SOCIAL E COMBATE À FOME A TITULO DO INDICE DE GESTÃO DESCENTRALIZADA DO PROGRAMA BOLSA FAMILIA NO EXERCICIO DE 2009 Local/Data: Prefeitura municipal: Nome Gestor Responsável pelo Fundo Municipal de Assistência Social: Secretaria Responsável do FMAS: CNPJ do FMAS: Endereço onde está localizado o FMAS: Cidade: UF: Telefone: FAX: CEP: do Gestor do FMAS: Demostrativo da Execução da Despesa N.º de Ordem Tipo da Despesa* Objetivo da Despesa Nº do Processo Licitatório Data da Homolagação da Licitação Valor da Despesa Data do Pagamento 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Total Executado - * Anexar cópia dos documentos referentes as despesas relacionadas: Notas Fiscais e Documento de Pagamento Observações: __________________________________________________ Gestor do Fundo Municipal de Assistência Social

24

A partir do Exercício de 2010

Quem fará: o gestor do Fundo Municipal de Assistência Social; Onde será informado: no SUASWEB, Demonstrativo ano 2010, “IGD Físico/Financeiro”, com preenchimento automático pelo MDS das informações físicas das taxas do IGD-M e das informações financeiras do valor repassado por mês. Serão preenchidas pelo gestor do FMAS as informações de saldo de exercícios anteriores, de rendimentos e da execução de gasto. Quando: o SUASWEB disponibilizará acesso ao gestor do FMAS ao modulo DEMONSTRATIVO que deverá ser preenchido observado os prazos estabelecidos na Portaria GM/MDS nº 625, de 10 de agosto de 2010. Após estes prazos, se as informações não tiverem sido inseridas no aplicativo, o Fator III será considerado 0 (zero) até a inserção das informações, tornando o IGD-M igual a 0 (zero).

até a inserção das informações, tornando o IGD-M igual a 0 (zero).")

25

IMPORTANTE O Gestor Municipal do PBF é o responsável pela observância da aplicação dos recursos nas finalidades a que se destinam. Portanto, é necessário que as ações de planejamento e de comprovação de gastos dos recursos oriundos do IGD-M deverão ser efetuadas de maneira articulada e integrada entre o Gestor Municipal do Programa Bolsa Família e o Gestor do Fundo Municipal de Assistência Social, bem como a participação, em todos esses processos, da Instância de Controle Social e do Conselho Municipal de Assistência Social.

26

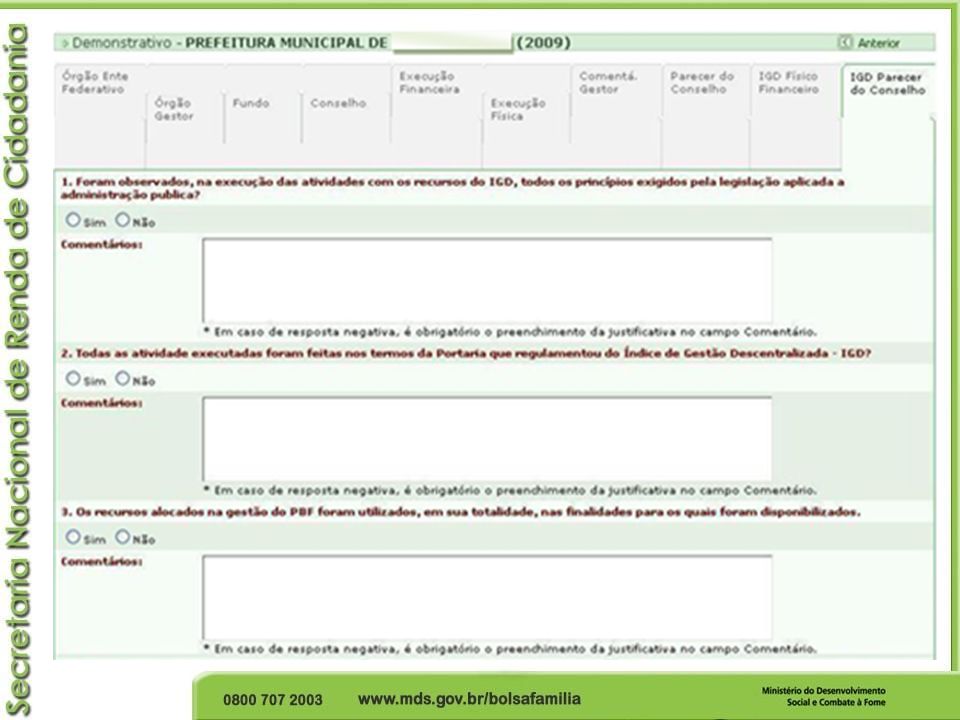

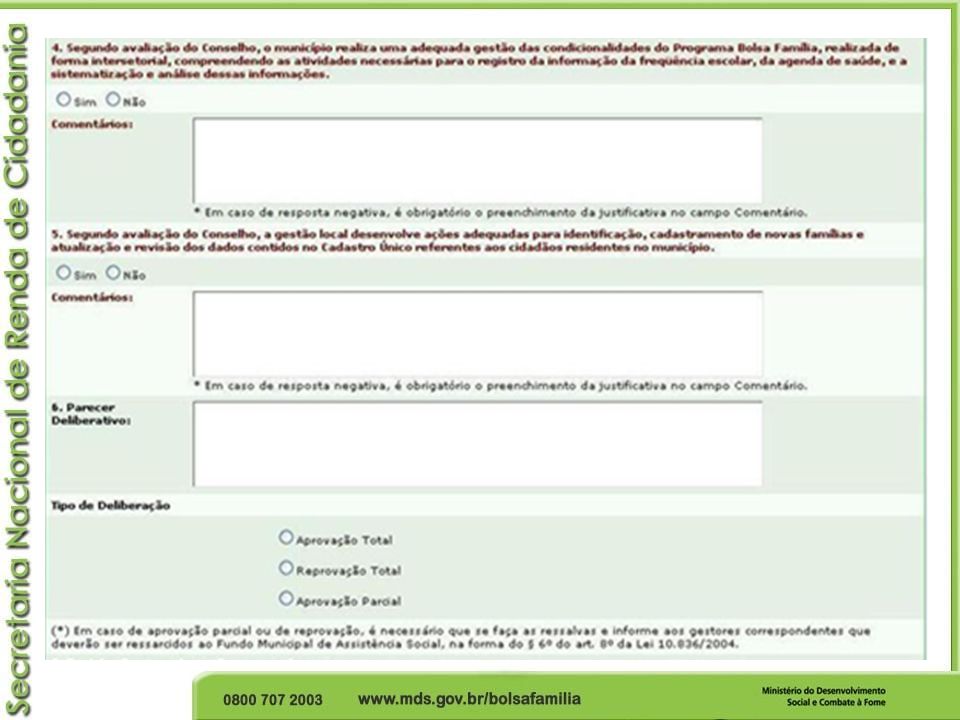

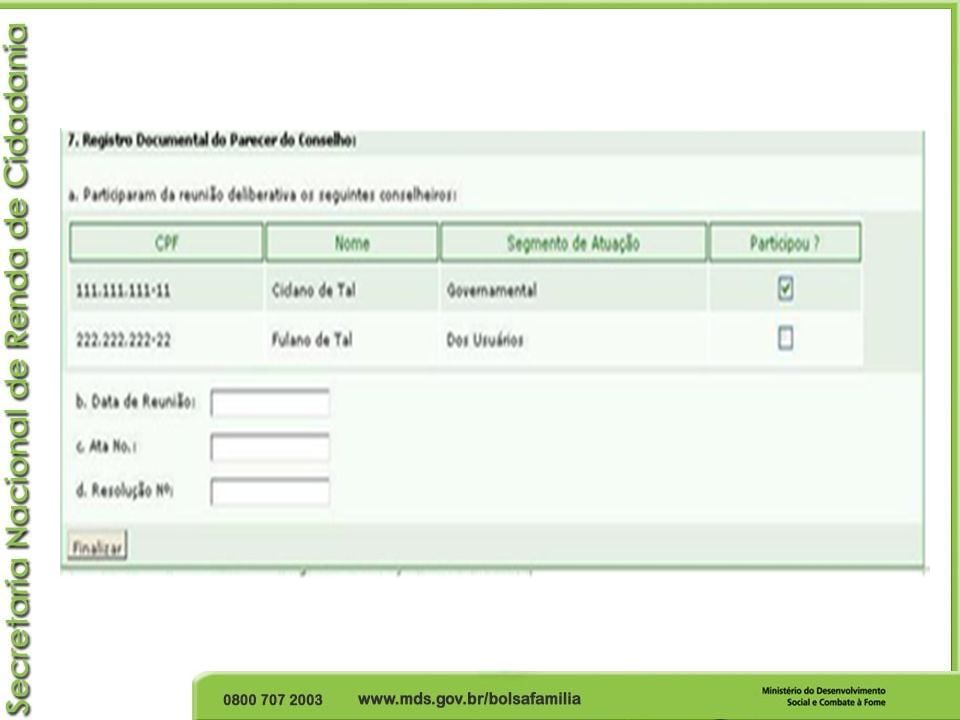

PROCEDIMENTOS PARA A ANÁLISE E DELIBERAÇÃO DO CONSELHO MUNICIPAL DE ASSISTÊNCIA SOCIAL QUANTO A COMPROVAÇÃO DE GASTO DOS RECURSOS FEITOS PELA GESTÃO MUNICIPAL Somente após os procedimentos descritos anteriormente, o SUASWEB possibilitará acesso aos Conselhos Municipais de Assistência Social para que analisem e deliberem acerca da comprovação de gasto dos recursos do IGD-M. É importante que as orientações a seguir sejam seguidas: Referente ao Exercício de 2009 Onde será feita: no SUASWEB a partir do modulo DEMONSTRATIVO – IGD PARECER DO CONSELHO. Quando: até 31/03/2011, no aplicativo SUASWEB, módulo DEMONSTRATIVO – IGD PARECER DO CONSELHO. Após esta data se não houver deliberação pelo CMAS inserida no aplicativo, o Fator IV será considerado 0 (zero) até a inserção da deliberação, tornando o IGD-M igual a 0 (zero). O Fator IV só será considerado 1 (um), nas deliberações de APROVAÇÃO TOTAL da comprovação de gastos dos recursos do IGD-M.

até a inserção da deliberação, tornando o IGD-M igual a 0 (zero). O Fator IV só será considerado 1 (um), nas deliberações de APROVAÇÃO TOTAL da comprovação de gastos dos recursos do IGD-M.")

30

A partir do Exercício de 2010

Onde será feita: no SUASWEB a partir do modulo DEMONSTRATIVO – IGD PARECER DO CONSELHO. Quando: nos prazos estabelecidos pela Portaria GM/MDS n.º 625 de 10 de agosto de 2010. Após estes prazos se não houver deliberação pelo CMAS inserida no aplicativo, o Fator IV será considerado 0 (zero) até a inserção da deliberação, tornando o IGD-M igual a 0 (zero). Assim como para o exercício de 2009, o Fator IV só será considerado 1 (um), nas deliberações de APROVAÇÃO TOTAL da comprovação de gastos dos recursos do IGD-M.

até a inserção da deliberação, tornando o IGD-M igual a 0 (zero). Assim como para o exercício de 2009, o Fator IV só será considerado 1 (um), nas deliberações de APROVAÇÃO TOTAL da comprovação de gastos dos recursos do IGD-M.")

31

Quando o CMAS deliberar pela REPROVAÇÃO OU APROVAÇÃO PARCIAL da comprovação de gasto dos recursos do IGD-M, deverá notificar o gestor municipal para que em 30 dias providencie a restituição dos valores ao Fundo Municipal de Assistência Social, comunicando o MDS. Se isto não ocorrer o Fator IV será considerado 0 (zero) até que seja sanada a pendência, tornando o IGD-M igual a 0 (zero).

até que seja sanada a pendência, tornando o IGD-M igual a 0 (zero).")

32

Critérios para recebimento do IGD

Municípios que aderiram ao PBF – Termo de Adesão; (5.565 municípios) Municípios habilitados em algum nível de gestão da Assistência Social; (em mai/10: municípios habilitados - 39 municípios não habilitados 33 municípios poderiam receber) Municípios que atingiram os critérios do IGD; (em mai/10: municípios atingiram o índice municípios não atingiram o índice) Municípios que obtiverem taxas inferiores a 0,20 em cada indicador (em mai/10): 11 municípios com taxa < 0,20 em Freqüência Escolar, 7 municípios com IGD > 0,55 32 municípios com taxa < 0,20 em Acompanhamento de Saúde, 25 com IGD > 0,55 18 municípios com taxa < 0,20 em Qualidade Cadastral, 15 com IGD > 0,55 2 municípios com taxa < 0,20 em Atualização Cadastral, 2 com IGD > 0,55

Municípios habilitados em algum nível de gestão da Assistência Social; (em mai/10: municípios habilitados - 39 municípios não habilitados. 33 municípios poderiam receber) Municípios que atingiram os critérios do IGD; (em mai/10: municípios atingiram o índice municípios não. atingiram o índice) Municípios que obtiverem taxas inferiores a 0,20 em cada indicador (em mai/10): 11 municípios com taxa < 0,20 em Freqüência Escolar, 7 municípios com IGD > 0, municípios com taxa < 0,20 em Acompanhamento de Saúde, 25 com IGD > 0, municípios com taxa < 0,20 em Qualidade Cadastral, 15 com IGD > 0,55. 2 municípios com taxa < 0,20 em Atualização Cadastral, 2 com IGD > 0,55.")

33

4 IGD-E = FI x FII x FIII x FIV x FV F I Cálculo do IGD-E

A partir da publicação da portaria, a fórmula do Índice de Gestão Descentralizada Estadual – IGD-E passa a ser a multiplicação de 5 fatores: IGD-E = FI x FII x FIII x FIV x FV onde: F I – fator de operação do PBF, que passa a ser a fórmula já consagrada do antigo cálculo do IGD, ou seja, a média aritmética das taxas de acompanhamento da freqüência escolar e da agenda de saúde, de cobertura qualificada de cadastros e de atualização cadastral. Este fator deverá ser no mínimo 0,55 e todas as taxas deverão ser no mínimo de 0,20; Taxa de Freqüência Escolar – Sistema Escolar do MEC Taxa de Acompanha- mento da Agenda Saúde SISVAN / MS Taxa de Qualificação de Cadastro – CadÚnico Taxa de Atualização de Cadastro – CadÚnico + + + F I = 4

34

F II – fator de adesão ao Sistema Único de Assistência Social (SUAS), que expressa se o município aderiu à gestão do SUAS, de acordo com a NOB SUAS, sendo: 1 (um) se aderiu, ou 0 (zero) se não aderiu; F III – fator de existência de Coordenação Intersetorial do Programa Bolsa Família, sendo: 1 (um) se existe, ou 0 (zero) se não existir Este fator será verificado a partir de janeiro de 2011

se aderiu, ou. 0 (zero) se não aderiu; F III – fator de existência de Coordenação Intersetorial do Programa Bolsa Família, sendo: 1 (um) se existe, ou. 0 (zero) se não existir. Este fator será verificado a partir de janeiro de")

35

F IV – fator de informação da apresentação da comprovação de gastos dos recursos do IGD-E, que indica se o gestor do Fundo Estadual de Assistência Social registrou em sistema informatizado disponibilizado pelo MDS a mencionada comprovação de gastos ao Conselho Estadual de Assistência Social, sendo: 1 (um) se informou, ou 0 (zero) se não informou Este fator será apurado a partir de abril de 2011. F V – fator de informação da aprovação total da comprovação de gastos dos recursos do IGD-E pelo Conselho Estadual de Assistência Social, que indica se este colegiado registrou em sistema informatizado disponibilizado pelo MDS a aprovação integral das contas apresentadas pelo gestor do Fundo Estadual de Assistência Social, sendo: 1 (um) se aprovou total, ou 0 (zero) se não aprovou ou aprovou parcialmente Este fator será apurado a partir de abril de 2011.

se informou, ou. 0 (zero) se não informou. Este fator será apurado a partir de abril de F V – fator de informação da aprovação total da comprovação de gastos dos recursos do IGD-E pelo Conselho Estadual de Assistência Social, que indica se este colegiado registrou em sistema informatizado disponibilizado pelo MDS a aprovação integral das contas apresentadas pelo gestor do Fundo Estadual de Assistência Social, sendo: 1 (um) se aprovou total, ou. 0 (zero) se não aprovou ou aprovou parcialmente. Este fator será apurado a partir de abril de")

42

Antonio Carlos Rosa de Oliveira Junior Diretor de Operação / SENARC

Obrigado! Antonio Carlos Rosa de Oliveira Junior Diretor de Operação / SENARC

Apresentações semelhantes

Secretaria Nacional de Assistência Social Departamento.>")

>")

>")