Carregar apresentação

A apresentação está carregando. Por favor, espere

1

DERIVAÇÃO DE UM SISTEMA BÔNUS-MALUS UMA ABORDAGEM USANDO A TEORIA DA DECISÃO

2

X é uma var. aleat. Relacionada com um parâmetro w (w e X S) D é o conjunto de decisões possíveis A distrib. de X quando W=w, é especificada para cada valor de w L é a função perda (determina um nº real para perda incorrida quando W=w e tomamos uma decisão (x)

D é o conjunto de decisões possíveis A distrib. de X quando W=w, é especificada para cada valor de w L é a função perda (determina um nº real para perda incorrida quando W=w e tomamos uma decisão (x).")

3

OBJETIVO ESCOLHER UMA FUNÇÃO DECISÃO QUE ESPECIFIQUE PARA CADA VALOR DE x S UMA DECISÃO (x) D

D")

4

: classe de todas as funções decisão :função distribuição de probabilidade de W A função de risco da decisão quando W=w fica sendo dada por: A função de risco de fica sendo

5

Definindo-se * como sendo a função decisão tal que: NESTE CASO * É DEFINIDA COMO FUNÇÃO DECISÃO DE BAYES EM RELAÇÃO A

6

FUNÇÃO DE DECISÃO DE BAYES UMA FUNÇÃO QUE MINIMIZA O RISCO PODE SER OBTIDA MINIMIZANDO A INTEGRAL INTERNA PARA CADA x S

7

Uma função de decisão de Bayes * em relação à pode ser construída como: Para cada valor de x S, seja * (x)=d * onde d * é qualquer função de decisão em D que minimiza a integral

=d * onde d * é qualquer função de decisão em D que minimiza a integral")

8

MINIMIZAR A INTEGRAL ACIMA É EQUIVALENTE A MINIMIZAR ONDE PELO TEOREMA DE BAYES

9

LOGO A FUNÇÃO DE DECISÃO DE BAYES É AQUELA QUE MINIMIZA A PERDA ESPERADA EM RELAÇÃO À DISTRIBUIÇÃO DE PROBABILIDADE A POSTERIORI DE W, OU SEJA, MINIMIZA

10

-

11

OBJETIVO NO TEMPO t+1 ENCONTRAR O MELHOR ESTIMADOR PARA CONSIDERANDO

12

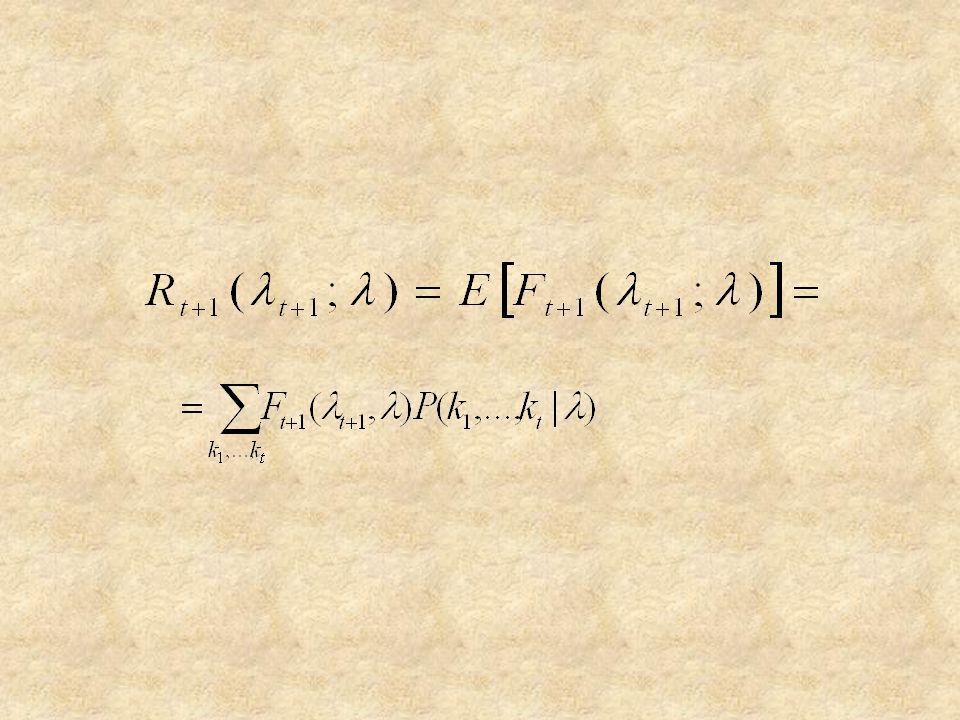

O JOGO

14

A seqüência t (t=1,2,..., ) forma o jogo estatístico Onde:

forma o jogo estatístico Onde:")

15

Admitindo uma distribuição para f.d.p u( ) e com f.d. U( ) OBJETIVO: minimizar o risco esperado do processo

OBJETIVO: minimizar o risco esperado do processo.")

16

Logo

17

Adotando a perda quadrática: Temos que será aquele que minimizar: O estimador que minimiza o risco do processo é dado por:

18

Considerando Temos que a distribuição a posteriori para será

19

Logo Com:

20

Seja p k a probabilidade de k sinistros. Logo

21

ESTIMADORES PARA E PELO MÉTODO DOS MOMENTOS:

22

PROPRIEDADES DE A longo prazo é perfeitamente discriminante Atende os pressupostos da Teoria da Credibilidade

23

APLICAÇÃO O FATOR f DETERMINARÁ O AGRAVO/DESAGRAVO NA TAXA DE ACORDO COM O HISTÓRICO DO SEGURADO

24

Nº DE SINISTROS k OBS.EST. POISSONEST. POISSON-GAMA 0 156.695 155.756,26 156.685,71 1 37.320 38.942,96 37.340,26 2 5.332 4.868,36 5.323,90 3 594 405,74 589,18 4 56 25,36 55,80 5 3 1,27 4,75 6 - 0,05 0,37 TOTAL 200.000 estimativas p - value<0,00010,9398

25

NÚMERO DE SINISTROS 012345 t 01 1 0,95321,14051,32791,51521,70261,8899 2 0,91051,08951,26841,44741,62641,8054 3 0,87151,04281,21411,38541,55671,7280 4 0,83571,00001,16431,32851,49281,6571 5 0,80270,96051,11831,27611,43391,5917

Apresentações semelhantes

de variáveis aleatórias X1, X2, ..., Xn, cuja distribuição conjunta é desconhecida, inferir propriedades desta distribuição.>")

Programa.>")

MPEP – Mestrado Profissional em Produção Prof. Armando Z. Milioni.>")