Carregar apresentação

A apresentação está carregando. Por favor, espere

1

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

A Auditoria Geral do Estado e os aspectos legais da execução orçamentária e financeira - 1ª - Parte. APRESENTAÇÃO: Professor SÍRIO PINHEIRO DA SILVA Secretário-Auditor Geral do Estado

2

O QUE É A AGE-MT DA CRIAÇÃO – A Auditoria Geral do Estado de Mato Grosso – AGE-MT foi criada pela Lei n° 4.087, de 11/07/79. DA COMPETÊNCIA – A Lei Complementar n° 14, de 16/01/92, art. 16, estabelece que a AGE é um órgão da governadoria, responsável pelo controle interno no Poder Executivo, com a competência de zelar preventivamente, pela probidade administrativa, sendo dirigida pelo Secretário-Auditor Geral.

3

MISSÃO INSTITUCIONAL De acordo com o artigo 52, parágrafo 2° da

CONSTITUIÇÃO ESTADUAL, a Auditoria Geral do Estado de Mato Grosso constitui-se como órgão superior de controle interno do Poder Executivo Estadual.

4

O QUE É CONTROLE INTERNO

O controle interno é o plano geral da organização e todas as medidas e métodos que, de forma coordenada e integrada, são adotados dentro do órgão ou entidade para: proteger os seus ativos; controlar a exatidão e confiabilidade das informações contábeis(institucionais/ gerenciais); promover a eficiência operacional; e motivar a adesão às políticas estabelecidas pela direção superior.

; promover a eficiência operacional; e. motivar a adesão às políticas estabelecidas pela direção superior.")

5

NÍVEIS DE CONTROLE INTERNO

üDECRETO LEI 200/67, art 13: O controle deverá exercer-se em todos os níveis e em todos os órgãos, particularmente: • Pela chefia competente • Pelos órgãos próprios • Pelo sistema de contabilidade e auditoria

6

MISSÃO DA AGE-MT Garantir qualidade, legalidade e responsabilidade fiscal da gestão dos recursos públicos no Poder Executivo. NEGÓCIO DA AGE-MT Orientar, acompanhar e avaliar permanentemente o Sistema de Controle Interno e a qualidade da gestão fiscal, contábil e patrimonial do Executivo Estadual.

7

VISÃO DE FUTURO DA AGE-MT

VISÃO DE FUTURO DA AGE-MT Ser um órgão central do Sistema de Controle Interno do Executivo Estadual, atuando de forma ágil, eficiente e eficaz no aperfeiçoamento dos controles internos e na melhoria da qualidade dos processos e das gestões fiscal, contábil e patrimonial. VALORES DA AGE-MT Ética; Efetividade; Imparcialidade; Responsabilidade; Independência; e Justiça.

8

PRINCÍPIOS DA AGE-MT. Os trabalhos de Auditoria serão executados observando os seguintes princípios – Art. 2°, Dec , de 26/12/1996. Ação preventiva nas áreas: contábil, financeira, orçamentária, patrimonial e operacional; Produção de informações gerenciais para a tomada de decisão; Avaliação periódica dos controles internos, visando o seu fortalecimento; Expedição de normas compatíveis com serviços de auditoria e controle; Averiguação da legalidade dos atos administrativos; Representação, com proposta de impugnação, de qualquer ato que cause prejuízo à Administração Pública; Procedimento de Tomada de Contas especiais; Emissão de relatórios e pareceres sobre demonstrativos contábeis e Prestação de Contas dos órgãos que compõem a Administração Pública.

9

PRESTAÇÃO DAS CONTAS AS CONTAS DOS ADMINISTRADORES E RESPONSÁVEIS

PELA GESTÃO DO DINHEIRO PÚBLICO, DE BENS E VALORES PÚBLICOS, DO ESTADO E DOS MUNICÍPIOS SERÃO ANUALMENTE SUBMETIDAS A JULGAMENTO DO TRIBUNAL DE CONTAS DO ESTADO, SOB A FORMA DE TOMADA OU PRESTAÇÃO DE CONTAS, ORGANIZADAS DE ACORDO COM AS NORMAS ESTABELECIDAS EM INSTRUÇÃO NORMATIVA. (ART.9° - LEI COMPLEMENTAR N° 11, DE 18/12/1991) NA TOMADA DE CONTAS DEVEM SER INCLÚIDOS TODOS OS RECURSOS ORÇAMENTÁRIOS E EXTRA-ORÇAMENTÁRIOS GERIDOS OU NÃO PELA UNIDADE OU ENTIDADE. (§ 1° DO ART.9°, DA LEI COMPLEMENTAR N° 11, DE 18/12/1991)

NA TOMADA DE CONTAS DEVEM SER INCLÚIDOS TODOS OS. RECURSOS ORÇAMENTÁRIOS E EXTRA-ORÇAMENTÁRIOS. GERIDOS OU NÃO PELA UNIDADE OU ENTIDADE. (§ 1° DO. ART.9°, DA LEI COMPLEMENTAR N° 11, DE 18/12/1991)")

10

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

A Auditoria Geral do Estado e os aspectos legais da execução orçamentária e financeira 2ª parte APRESENTAÇÃO: Auditora do Estado Arleide Lucialdo Peixoto de Lima Coordenadora de Auditorias da AGE-MT

11

TEMA: A PRÁTICA CORRETA DA APLICAÇÃO DOS RECURSOS PÚBLICOS. SUMÁRIO

I – INTRODUÇÃO; II - COMO DEVE PROCEDER O ORDENADOR DE DESPESA NA AQUISIÇÃO DE MATERIAIS, SERVIÇOS E OBRAS; III - COMO SE PROCESSA O PAGAMENTO DAS DESPESAS; IV - AS TRÊS FASES DA DESPESA: EMPENHO, LIQUIDAÇÃO E PAGAMENTO; V - COMO SE PROCESSAM OS ADIANTAMENTOS (DESPESAS MIÚDAS DE PRONTO PAGAMENTO); VI - COMO SE PROCESSA A CONCESSÃO DE DIÁRIAS; VII – OUTRAS – PESSOAL, PATRIMÔNIO E LEGISLAÇÃO BÁSICA.

; VI - COMO SE PROCESSA A CONCESSÃO DE DIÁRIAS; VII – OUTRAS – PESSOAL, PATRIMÔNIO E LEGISLAÇÃO BÁSICA.")

12

I - INTRODUÇÃO II - COMO DEVE PROCEDER O ORDENADOR DE DESPESA NA AQUISIÇÃO DE MATERIAIS, SERVIÇOS E OBRAS VAMOS PARTIR DO PRINCÍPIO DE QUE O ORDENADOR DE DESPESA RESOLVE FAZER UMA AQUISIÇÃO QUALQUER. QUAIS SÃO OS PASSOS A SEGUIR? NO NOSSO ENTENDIMENTO, O ORDENADOR DE DESPESA DEVERA SE PREOCUPAR COM ALGUMAS PROVIDÊNCIAS QUE SÃO NECESSÁRIAS E DISPOR DE ALGUMAS INFORMAÇÕES ANTES DE DETERMINAR A REALIZAÇÃO DA DESPESA. EM RESUMO DEVE SEGUIR OS SEGUINTES PASSOS: 1) VERIFICAR A EXISTÊNCIA DE DOTAÇÃO ORÇAMENTÁRIA E DISPONIBILIDADE FINANCEIRA. 2) VERIFICAR SE É O CASO DE DISPENSA DE LICITAÇÃO, CARACTERIZADA NO ARTIGO 24, DA LEI 8666/93. 3) VERIFICAR SE É O CASO DE INEXIGIBILIDADE DE LICITAÇÃO, DE ACORDO COM O ART. 25, DA LEI 8.666/93,[ISTO É, QUANDO HOUVER INVIABILIDADE DE COMPETIÇÃO].

VERIFICAR A EXISTÊNCIA DE DOTAÇÃO ORÇAMENTÁRIA E DISPONIBILIDADE FINANCEIRA. 2) VERIFICAR SE É O CASO DE DISPENSA DE LICITAÇÃO, CARACTERIZADA NO ARTIGO 24, DA LEI 8666/93. 3) VERIFICAR SE É O CASO DE INEXIGIBILIDADE DE LICITAÇÃO, DE ACORDO COM O ART. 25, DA LEI 8.666/93,[ISTO É, QUANDO HOUVER INVIABILIDADE DE COMPETIÇÃO].")

13

CONTINUAÇÃO 3) VERIFICAR SE É O CASO DE INEXIGIBILIDADE DE LICITAÇÃO, DE ACORDO COM O ART. 25, DA LEI 8.666/93,[ISTO É, QUANDO HOUVER INVIABILIDADE DE COMPETIÇÃO]. 4) ESTANDO A COMPRA A SER EFETUADA NO VALOR DE ATÉ R$ 8.000,00 PODERÁ SER FEITA DE FORMA DIRETA. MESMO ASSIM É RECOMENDÁVEL E SALUTAR A CONSULTA A 3 (TRÊS) EMPRESAS DO RAMO, PARA A ESCOLHA DA PROPOSTA MAIS VANTAJOSA PARA A ADMINISTRAÇÃO. NESSE CASO, A ADMINISTRAÇÃO DEVE EVITAR O FRACIONAMENTO/DESDOBRAMENTO DE DESPESAS EM VALORES MENORES SOMENTE COM A INTENÇÃO DE NÃO REALIZAR PROCEDIMENTO LICITATÓRIO.

VERIFICAR SE É O CASO DE INEXIGIBILIDADE DE LICITAÇÃO, DE ACORDO COM O ART. 25, DA LEI 8.666/93,[ISTO É, QUANDO HOUVER INVIABILIDADE DE COMPETIÇÃO]. 4) ESTANDO A COMPRA A SER EFETUADA NO VALOR DE ATÉ R$ 8.000,00 PODERÁ SER FEITA DE FORMA DIRETA. MESMO ASSIM É RECOMENDÁVEL E SALUTAR A CONSULTA A 3 (TRÊS) EMPRESAS DO RAMO, PARA A ESCOLHA DA PROPOSTA MAIS VANTAJOSA PARA A ADMINISTRAÇÃO. NESSE CASO, A ADMINISTRAÇÃO DEVE EVITAR O FRACIONAMENTO/DESDOBRAMENTO DE DESPESAS EM VALORES MENORES SOMENTE COM A INTENÇÃO DE NÃO REALIZAR PROCEDIMENTO LICITATÓRIO.")

14

Concorrência Pública acima 650.000,00 OBRAS E SERV. ENGENHARIA

5) VERIFICAR SE O VALOR DA COMPRA OU SERVIÇO PREVISTO ESTÁ INSERIDO NOS LIMITES DE CARTA CONVITE, TOMADA DE PREÇO OU CONCORRÊNCIA PÚBLICA. CONFORME TABELA ABAIXO: Art. 23, LEI Nº , DE 21 DE JUNHO DE 1993 ( e alterações pelas demais Leis) TABELA DE LICITAÇÃO A partir de 12/junho/98 - MODALIDADES VALORES COMPRAS E SERVIÇOS Dispensa até ,00 Carta Convite até ,00 Tomada de Preços até ,00 Concorrência Pública acima ,00 OBRAS E SERV. ENGENHARIA Dispensa até ,00 Carta Convite até ,00 Tomada de Preços até ,00 Concorrência Pública acima ,00 >>>

VERIFICAR SE O VALOR DA COMPRA OU SERVIÇO PREVISTO ESTÁ INSERIDO NOS LIMITES DE CARTA CONVITE, TOMADA DE PREÇO OU CONCORRÊNCIA PÚBLICA. CONFORME TABELA ABAIXO: Art. 23, LEI Nº , DE 21 DE JUNHO DE 1993 ( e alterações pelas demais Leis) TABELA DE LICITAÇÃO. A partir de 12/junho/98 - MODALIDADES VALORES. COMPRAS E SERVIÇOS. Dispensa até 8.000,00. Carta Convite até ,00. Tomada de Preços até ,00. Concorrência Pública acima ,00. OBRAS E SERV. ENGENHARIA. Dispensa até ,00. Carta Convite até ,00. Tomada de Preços até ,00. Concorrência Pública acima ,00. >>>")

15

6) SE HOUVER NECESSIDADE DE LICITAÇÃO, OU SEJA, COMPRAS ACIMA DE R$ 8.000,00 E OBRAS E SERVIÇOS DE ENGENHARIA ACIMA DE R$ ,00 TORNA-SE NECESSÁRIO O PROCESSO LICITATÓRIO, DE ACORDO COM OS DITAMES DA LEI 8.666/93 E ALTERAÇÕES. PARA QUE ESSE PROCESSO SEJA INICIADO É NECESSÁRIA A VERIFICAÇÃO DA EXISTÊNCIA DA COMISSÃO DE LICITAÇÃO. SE NÃO EXISTIR, OU SE SEUS MEMBROS JÁ ESTIVEREM COM SEUS MANDATOS VENCIDOS, NÃO SENDO POSSÍVEL A RECONDUÇÃO, PROVIDENCIAR A CRIAÇÃO E DESIGNAÇÃO DOS MEMBROS DA COMISSÃO PERMANENTE OU ESPECIAL DE LICITAÇÃO, DE NO MÍNIMO 3 (TRÊS) MEMBROS, SENDO PELO MENOS 2 (DOIS) SERVIDORES QUALIFICADOS PERTENCENTES AOS QUADROS PERMANENTES DOS ÓRGÃOS DA ADMINISTRAÇÃO RESPONSÁVEL PELA LICITAÇÃO (ART. 51, DA LEI 8666/93).

SE HOUVER NECESSIDADE DE LICITAÇÃO, OU SEJA, COMPRAS ACIMA DE R$ 8.000,00 E OBRAS E SERVIÇOS DE ENGENHARIA ACIMA DE R$ ,00 TORNA-SE NECESSÁRIO O PROCESSO LICITATÓRIO, DE ACORDO COM OS DITAMES DA LEI 8.666/93 E ALTERAÇÕES. PARA QUE ESSE PROCESSO SEJA INICIADO É NECESSÁRIA A VERIFICAÇÃO DA EXISTÊNCIA DA COMISSÃO DE LICITAÇÃO. SE NÃO EXISTIR, OU SE SEUS MEMBROS JÁ ESTIVEREM COM SEUS MANDATOS VENCIDOS, NÃO SENDO POSSÍVEL A RECONDUÇÃO, PROVIDENCIAR A CRIAÇÃO E DESIGNAÇÃO DOS MEMBROS DA COMISSÃO PERMANENTE OU ESPECIAL DE LICITAÇÃO, DE NO MÍNIMO 3 (TRÊS) MEMBROS, SENDO PELO MENOS 2 (DOIS) SERVIDORES QUALIFICADOS PERTENCENTES AOS QUADROS PERMANENTES DOS ÓRGÃOS DA ADMINISTRAÇÃO RESPONSÁVEL PELA LICITAÇÃO (ART. 51, DA LEI 8666/93).")

16

III - COMO SE PROCESSA O PAGAMENTO DAS DESPESAS

VAMOS CITAR UM CASO CONCRETO EM QUE O ORDENADOR DE DESPESA RESOLVE FAZER AQUISIÇÃO DE UM BEM, CUJO VALOR ESTÁ ACIMA DE R$ 8.000,00 E ATÉ R$ ,00. DEPENDENDO DO FLUXOGRAMA DO ÓRGÃO A SEQUÊNCIA PODE SER A SEGUINTE. A) SOLICITA DO NSA PROVIDÊNCIA NO SENTIDO DE AQUISIÇÃO DESSE BEM; B) O NSA CONSULTA O NSP SE HÁ RECURSO ORÇAMENTÁRIO; C) O NSA CONSULTA TAMBÉM NSF QUANTO À DISPONIBILIDADE FINANCEIRA. D) EM CASO POSITIVO O NSA ENCAMINHA O PROCESSO DE AQUISIÇÃO PARA A COMISSÃO DE LICITAÇÃO COM A AUTORIZAÇÃO DO ORDENADOR DE DESPESA PARA AQUISIÇÃO , INDICANDO QUE EXISTE DOTAÇÃO ORÇAMENTÁRIA E RECURSOS FINANCEIROS DISPONÍVEIS; E) A COMISSÃO LICITAÇÃO EFETUA O PROCESSO LICITATÓRIO PARA A REFERIDA COMPRA, ATRAVÉS DE CARTA CONVITE,[SE O BEM NÃO FICAR ACIMA DE R$ ,00]. APÓS A CONCLUSÃO DO PROCESSO LICITATÓRIO – ESTANDO TUDO LEGALMENTE FORMALIZADO – DAR INÍCIO ÀS TRÊS FASES DA DESPESA.

SOLICITA DO NSA PROVIDÊNCIA NO SENTIDO DE AQUISIÇÃO DESSE BEM; B) O NSA CONSULTA O NSP SE HÁ RECURSO ORÇAMENTÁRIO; C) O NSA CONSULTA TAMBÉM NSF QUANTO À DISPONIBILIDADE FINANCEIRA. D) EM CASO POSITIVO O NSA ENCAMINHA O PROCESSO DE AQUISIÇÃO PARA A COMISSÃO DE LICITAÇÃO COM A AUTORIZAÇÃO DO ORDENADOR DE DESPESA PARA AQUISIÇÃO , INDICANDO QUE EXISTE DOTAÇÃO ORÇAMENTÁRIA E RECURSOS FINANCEIROS DISPONÍVEIS; E) A COMISSÃO LICITAÇÃO EFETUA O PROCESSO LICITATÓRIO PARA A REFERIDA COMPRA, ATRAVÉS DE CARTA CONVITE,[SE O BEM NÃO FICAR ACIMA DE R$ ,00]. APÓS A CONCLUSÃO DO PROCESSO LICITATÓRIO – ESTANDO TUDO LEGALMENTE FORMALIZADO – DAR INÍCIO ÀS TRÊS FASES DA DESPESA.")

17

IV) - AS TRÊS FASES DA DESPESA SÃO AS SEGUINTES:

A) EMPENHO ATO DE EMPENHAR, É QUANDO HÁ O COMPROMETIMENTO DO ESTADO PARA COM AQUELA DESPESA. É QUANDO O VALOR É DESTACADO DO ORÇAMENTO DO ÓRGÃO PARA COBRIR AQUELA DESPESA. É GARANTIA DO CREDOR OU FORNECEDOR. DE ACORDO COM O ART. 58, DA LEI N° 4.320/64, “O EMPENHO DE DESPESA É O ATO EMANADO DE AUTORIDADE COMPETENTE QUE CRIA PARA O ESTADO OBRIGAÇÃO DE PAGAMENTO PENDENTE OU NÃO DE IMPLEMENTO DE CONDIÇÃO”. O ARTIGO 60, DA CITADA LEI, MENCIONA QUE “ É VEDADA A REALIZAÇÃO DE DESPESA SEM PRÉVIO EMPENHO”. O ART. 61, DO MESMO DIPLOMA LEGAL, NOS LEMBRA QUE “PARA CADA EMPENHO SERÁ EXTRAÍDO UM DOCUMENTO DENOMINADO “NOTA DE EMPENHO”, QUE INDICARÁ O NOME DO CREDOR, A ESPECIFICAÇÃO E A IMPORTANCIA DA DESPESA, BEM COMO A DEDUÇÃO DESTA DO SALDO DA DOTAÇÃO ORÇAMENTÁRIA”

EMPENHO. ATO DE EMPENHAR, É QUANDO HÁ O COMPROMETIMENTO DO ESTADO PARA COM AQUELA DESPESA. É QUANDO O VALOR É DESTACADO DO ORÇAMENTO DO ÓRGÃO PARA COBRIR AQUELA DESPESA. É GARANTIA DO CREDOR OU FORNECEDOR. DE ACORDO COM O ART. 58, DA LEI N° 4.320/64, O EMPENHO DE DESPESA É O ATO EMANADO DE AUTORIDADE COMPETENTE QUE CRIA PARA O ESTADO OBRIGAÇÃO DE PAGAMENTO PENDENTE OU NÃO DE IMPLEMENTO DE CONDIÇÃO . O ARTIGO 60, DA CITADA LEI, MENCIONA QUE É VEDADA A REALIZAÇÃO DE DESPESA SEM PRÉVIO EMPENHO . O ART. 61, DO MESMO DIPLOMA LEGAL, NOS LEMBRA QUE PARA CADA EMPENHO SERÁ EXTRAÍDO UM DOCUMENTO DENOMINADO NOTA DE EMPENHO , QUE INDICARÁ O NOME DO CREDOR, A ESPECIFICAÇÃO E A IMPORTANCIA DA DESPESA, BEM COMO A DEDUÇÃO DESTA DO SALDO DA DOTAÇÃO ORÇAMENTÁRIA")

18

B) LIQUIDAÇÃO DE ACORDO COM O ART. 63, A LIQUIDAÇÃO DA DESPESA CONSISTE NA VERIFICAÇÃO DO DIREITO ADQUIRIDO PELO CREDOR, TENDO POR BASE OS TÍTULOS E DOCUMENTOS COMPROBATÓRIOS DO RESPECTIVO. ESSA VERIFICAÇÃO CONSISTE EM APURAR: A ORIGEM E OBJETO DO QUE SE DEVE PAGAR, A IMPORTÂNCIA EXATA A SER PAGA, A QUEM SE DEVE PAGAR E O VALOR REAL PARA EXTINGUIR A OBRIGAÇÃO. A LIQUIDAÇÃO DA DESPESA POR FORNECIMENTOS FEITOS OU SERVIÇOS PRESTADOS TERÁ POR BASE: O CONTRATO, AJUSTE OU ACORDO RESPECTIVO; A NOTA DE EMPENHO; OS COMPROVANTES DA ENTREGA DO MATERIAL OU DA PRESTAÇÃO DO SERVIÇO. PORTANTO, AO RECEBER A NOTA FISCAL: 1) VERIFICAR A DATA SE É ANTERIOR OU POSTERIOR À DATA DE EMPENHO; 2) VERIFICAR SE A DATA ESTÁ COLOCADA COM A CANETA DA MESMA COR OU COM A MESMA FONTE; 3) VERIFICAR A ENTREGA DO MATERIAL – SE FOI ENTREGUE OU PRESTADO O SERVIÇO; 4) VERIFICAR SE A NOTA FISCAL FOI DEVIDAMENE ATESTADA, PELO RESPONSÁVEL PELO RECEBIMENTO DO MATERIAL OU SERVIÇO;

VERIFICAR A DATA SE É ANTERIOR OU POSTERIOR À DATA DE EMPENHO; 2) VERIFICAR SE A DATA ESTÁ COLOCADA COM A CANETA DA MESMA COR OU COM A MESMA FONTE; 3) VERIFICAR A ENTREGA DO MATERIAL – SE FOI ENTREGUE OU PRESTADO O SERVIÇO; 4) VERIFICAR SE A NOTA FISCAL FOI DEVIDAMENE ATESTADA, PELO RESPONSÁVEL PELO RECEBIMENTO DO MATERIAL OU SERVIÇO;")

19

C) PAGAMENTO APÓS RECONHECER A EFETIVA REALIZAÇÃO DA DESPESA, EFETUAR O PAGAMENTO – VIA NOB, EMITIDA PELO ÓRGÃO. O ART. 62, DA LEI 4.320/64, MENCIONA QUE “O PAGAMENTO DA DESPESA SÓ SERÁ EFETUADO QUANDO ORDENADO APÓS SUA REGULAR LIQUIDAÇÃO”. V – COMO SE PROCESSAM OS ADIANTAMENTOS (DESPESAS MIÚDAS DE PRONTO PAGAMENTO) RESUMO DO DECRETO N° 20/99. A CONCESSÃO DE ADIANTAMENTO SOMENTE PODE SER FEITA EM CASOS EXCEPCIONAIS, QUANDO NÃO PUDER SER PELO PROCESSO NORMAL DE PAGAMENTO. O VALOR ATUAL PARA A CONCESSÃO É DE R$ 4.000,00 EM CADA ELEMENTO DE DESPESA. NO CASO DA ADMINISTRAÇÃO REGIONALIZADA PODERÁ ATINGIR O LIMITE DE DISPENSA QUE É DE R$ 8.000,00 EM CADA ELEMENTO DE DESPESA.

RESUMO DO DECRETO N° 20/99. A CONCESSÃO DE ADIANTAMENTO SOMENTE PODE SER FEITA EM CASOS EXCEPCIONAIS, QUANDO NÃO PUDER SER PELO PROCESSO NORMAL DE PAGAMENTO. O VALOR ATUAL PARA A CONCESSÃO É DE R$ 4.000,00 EM CADA ELEMENTO DE DESPESA. NO CASO DA ADMINISTRAÇÃO REGIONALIZADA PODERÁ ATINGIR O LIMITE DE DISPENSA QUE É DE R$ 8.000,00 EM CADA ELEMENTO DE DESPESA.")

20

V -COMO SE PROCESSAM OS ADIANTAMENTOS - CONTINUAÇÃO

NÃO PODERÁ SER CONCEDIDO ADIANTAMENTO A SERVIDOR RESPONSÁVEL POR DOIS ADIANTAMENTOS, EM ATRASO COM PRESTAÇÃO DE CONTAS, QUE NÃO ESTEJA EM EFETIVO EXERCÍCIO, NA FUNÇÃO DE ORDENADOR DE DESPESA, EXCETO QUANTO EM VIAGEM AO EXTERIOR E CARÁTER SECRETO, OCUPANTE DE CHEFIA OU GERÊNCIA DE FINANCEIRO OU ALMOXARIFADO E AINDA QUE TENHA SIDO CONSIDERADO EM ALCANCE. O ORDENADOR DE DESPESA QUE FOR CONIVENTE NA CAUSA DE PREJUÍZOS PELA MÁ APLICAÇÃO DO ADIANTAMENTO, TAMBÉM SERÁ RESPONSABILIZADO. OS COMPROVANTES DE DESPESAS NÃO DEVEM CONTER RASURAS, ACRÉSCIMOS, EMENDAS E DEVEM SER EMITIDOS EM NOME DO ÓRGÃO QUE PERTENCER O SERVIDOR. DEVEM TAMBÉM SER EMITIDOS EM IGUAL DATA OU POSTERIOR Á DA CONCESSÃO DO ADIANTAMENTO E RECEBIMENTO DO NUMERÁRIO. O PRAZO DE APLICAÇÃO DOS RECURSOS É DE 60 (SESSENTA) DIAS, E DE ATÉ 90 (NOVENTA) DIAS PARA COMPROVAÇÃO, A CONTAR DA DATA DA CONCESSÃO. DURANTE O PERÍODO DE APLICAÇÃO E O PRAZO DA PRESTAÇÃO DE CONTAS, A DOCUMENTAÇÃO RELATIVA AO ADIANTAMENTO PODERÁ SER APRECIADA PELA AUDITORIA GERAL DO ESTADO. DEPOIS DE APROVADA A PRESTAÇÃO DE CONTAS PELO ORDENADOR DE DESPESAS, DEVERÁ SER ENCAMINHADA AO TRIBUNAL DE CONTAS DO ESTADO, NO PRAZO DE 10 DIAS.

DIAS, E DE ATÉ 90 (NOVENTA) DIAS PARA COMPROVAÇÃO, A CONTAR DA DATA DA CONCESSÃO. DURANTE O PERÍODO DE APLICAÇÃO E O PRAZO DA PRESTAÇÃO DE CONTAS, A DOCUMENTAÇÃO RELATIVA AO ADIANTAMENTO PODERÁ SER APRECIADA PELA AUDITORIA GERAL DO ESTADO. DEPOIS DE APROVADA A PRESTAÇÃO DE CONTAS PELO ORDENADOR DE DESPESAS, DEVERÁ SER ENCAMINHADA AO TRIBUNAL DE CONTAS DO ESTADO, NO PRAZO DE 10 DIAS.")

21

VI – COMO SE PROCESSA A CONCESSÃO DE DIÁRIAS

DECRETO N° 1.760/97. TODO SERVIDOR QUE SE AFASTAR DA SEDE A SERVIÇO, FARÁ JUS A DIÁRIAS E PASSAGENS. QUANDO NÃO EXIGIR PERNOITE O SERVIDOR TERÁ DIREITO SOMENTE À METADE DA DIÁRIA. AS VIAGENS AO EXTERIOR DEVEM SER AUTORIZADAS PELO GOVERNADOR DO ESTADO. O PAGAMENTO DE DIÁRIAS E AS REQUISIÇÕES DE PASSAGENS SOMENTE SERÃO AUTORIZADAS PELA AUTORIDADE MÁXIMA DA ORGANIZAÇÃO, OU POR QUEM ESSA AUTORIDADE DELEGAR COMPETÊNCIA PARA A AUTORIZAÇÃO. A CONCESSÃO DE DIÁRIAS DEVE SER ATRAVÉS DE ORDEM DE SERVIÇO EXPLICANDO CLARAMENTE OS SERVIÇOS A SEREM EXECUTADOS. APÓS RETORNO DO SERVIDOR À SEDE, DEVE SER APRESENTADO O RELATÓRIO DE VIAGEM NO PRAZO DE 05 DIAS.

22

CONTINUAÇÃO O VICE-GOVERNADOR, OS SECRETÁRIOS DE ESTADO OU EQUIVALENTES A ESTE NÍVEL, ESTÃO ISENTOS DE APRESENTAÇÃO DE RELATÓRIO DE VIAGEM. SEMPRE QUE O MEIO DE TRANSPORTE FOR AÉREO, É RECOMENDÁVEL ANEXAR O BILHETE DE PASSAGEM. QUANDO O MEIO DE TRANSPORTE FOR DE PROPRIEDADE DO ESTADO, DEVE CONSTAR O N° DA PLACA DO VEÍCULO OU O PREFIXO DA AERONAVE. O SERVIDOR QUE APÓS RECEBER DIÁRIAS E NÃO VIAJAR, POR QUALQUER MOTIVO, DEVERÁ DEVOLVER INTEGRALMENTE O VALOR RECEBIDO, DENTRO DE 05 DIAS.

23

VII – OUTRAS – PESSOAL E PATRIMÔNIO

AS DESPESAS COM PESSOAL SÃO NORMATIZADAS PELA SECRETARIA DE ESTADO DE ADMINISTRAÇÃO, QUE É O ORGÃO RESPONSÁVEL PELA GESTÃO DE PESSOAS. O CONTROLE DO PATRIMÔNIO DEVE SER UMA PREOCUPAÇÃO CONSTANTE DOS ORDENADORES DE DESPESAS E AS NORMAS SÃO EMANDAS DA SECRETARIA DE ESTADO DE ADMINISTRAÇÃO. NOS SLIDES A SEGUIR IREMOS COMENTAR BREVEMENTE A LEGISLAÇÃO BÁSICA QUE TODOS OS ORDENADORES DE DESPÉSAS DEVEM SEGUIR.

24

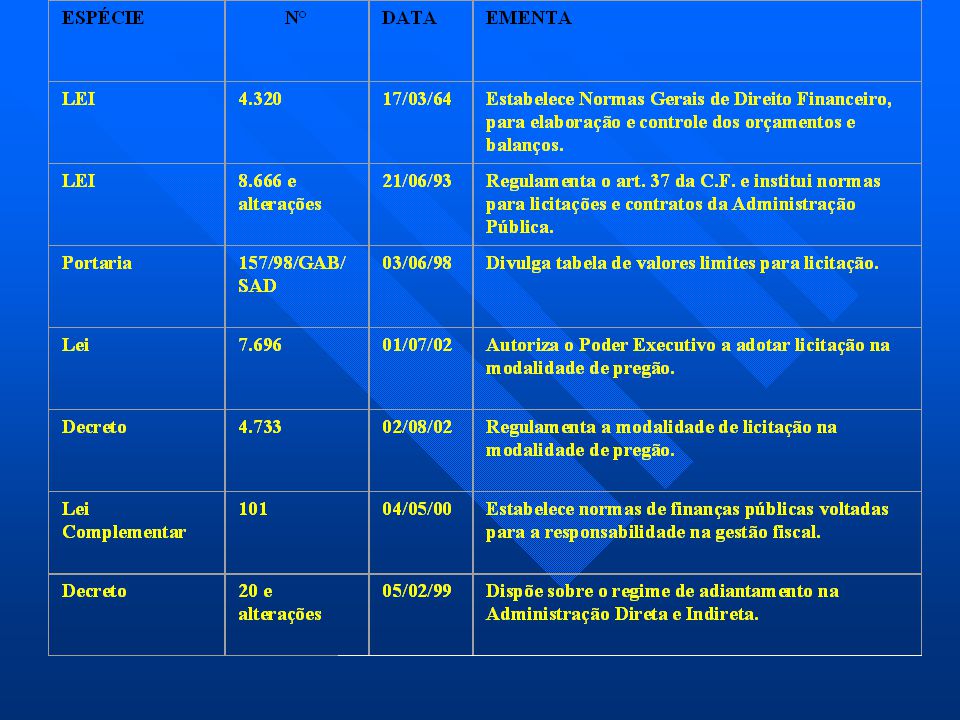

LEGISLAÇÃO BÁSICA PARA OS ORDENADORES DE DESPESA

26

Dispõe sobre contratação de serviço de publicidade e produção.

ESPÉCIE N° DATA EMENTA Decreto 2.520 02/02/93 Dispõe sobre contratação de serviço de publicidade e produção. 2.282 27/11/92 Disciplina a utilização, pelos órgãos do Governo Estadual, dos meios de comunicação social. 4.747 22/06/94 Institui obrigatoriedade de exigência da Certidão de Regularidade Fiscal – CRF nas compras. 4.752 06/08/02 Dispõe sobre o pagamento de despesas acima de R$ 3.000,00 1.760 22/10/97 Dispõe sobre a autorização e concessão de diárias na administração pública. 4.516 25/06/02 Altera a tabela de diárias. 4.617 10/07/02 Dispõe sobre autorização prévia para contratação de obras. 10 14/01/03 Dispõe sobre a contratação de serviços pela Administração Pública do Poder Executivo. Lei 6.209 06/05/02 Dispõe sobre a necessidade de registro prévio dos contratos firmados pelo Governo no Tribunal de Contas do Estado.

27

ESPÉCIE N° DATA EMENTA Decreto 09 14/01/2003 Disciplina a utilização, aquisição e controle dos veículos de propriedade do Estado. Instrução Normativa Conjunta SEFAZ/SAD/SEPLAN e AGE 01/2001 28/12/2001 Estabelece normas de utilização e controle do detalhamento das despesas por subelementos. 4.634 15/07/2002 Estabelece normas de prioridade de execução de serviços gráficos pela IOMAT. 4.568 02/07/2002 Regulamenta o reaproveitamento e desfazimento de bens. 4.399 28/05/2002 Implanta o modelo de gestão do sistema de patrimônio, materiais e serviços no âmbito do Poder Executivo de Mato Grosso. 5.359 e alterações 25/10/2002 Disciplina a contratação de estagiários. 5.600 02/12/2002 Estabelece procedimentos no processo de sucessão de ocupante de cargo em comissão. Lei Complementar 04 e alterações 15/10/1990 Estatuto do Servidor Público.

28

ESPÉCIE Nº DATA EMENTA Decreto 03 06/01/03 Institui o Sistema Financeiro Conta Única de Mato Grosso 12 15/01/03 Dispõe sobre a Execução Orçamentária do Exercício Financeiro de 2003

29

CONCLUSÃO OS ORDENADORES DE DESPESAS DEVEM SEMPRE TER EM MENTE OS PRINCÍPIOS CONSTITUCIONAIS, NOTADAMENTE OS PRINCÍPIOS DA LEGALIDADE, IMPESSOALIDADE, MORALIDADE, PUBLICIDADE, INDISPONIBILIDADE, PREVALÊNCIA DO INTERESSE PÚBLICO, ENTRE OUTROS. OS PAGAMENTOS DEVEM ESTAR SEMPRE DE ACORDO COM A MISSÃO E A FINALIDADE DO ÓRGÃO. PARA MAIORES ESCLARECIMENTOS COLOCAMOS À DISPOSIÇAÕ DE TODOS A UAP – UNIDADE DE ATENDIMENTO PERMANENTE AO CLIENTE DA AGE-MT, QUE PODERÁ DAR A ORIENTAÇÃO TÉCNICA NECESSÁRIA SEMPRE QUE FOR SOLICITADA. NA PALESTRA DO PROFESSOR SIRIO SERÁ DETALHADO O PAPEL DA UAP. FINALMENTE, QUEREMOS LEMBRAR A FRASE DE UM PENSADOR QUE DIZ O SEGUINTE: “NA ADMINISTRAÇÃO PÚBLICA SÓ SE PODE FAZER O QUE A LEI PERMITE, NA INICIATIVA PRIVADA PODE-SE FAZER TUDO QUE A LEI NÃO PROIBE” .

30

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

A Auditoria Geral do Estado e os aspectos legais da execução orçamentária e financeira - 3ª - Parte. APRESENTAÇÃO: Professor SÍRIO PINHEIRO DA SILVA Secretário-Auditor Geral do Estado

31

LEGISLAÇÃO BÁSICA PARA OS ORDENADORES DE DESPESA

COMO PUDERAM OBSERVAR, EXISTE UMA LEGISLAÇÃO BÁSICA QUE FOI COMENTADA NA PALESTRA DA AUDITORA ARLEIDE. NESTA 3º PARTE DA NOSSA PALESTRA IREMOS DAR ÊNFASE PARA A LEI DE LICITAÇÕES, A LEI DE RESPONSABILIDADE FISCAL E AS PENALIZAÇÕES, PRINCIPALMENTE AS CONTIDAS NA LEI FEDERAL N° /2000 E NA LEI COMPLEMENTAR ESTADUAL N° 04/1990.

32

e alterações introduzidas pelas demais Leis.

LICITAÇÕES LEI Nº DE 21 DE JUNHO DE 1993 e alterações introduzidas pelas demais Leis. REGULAMENTA O ART. 37, INCISO XXI, DA CONSTITUIÇÃO FEDERAL. INSTITUI NORMAS PARA LICITAÇÕES E CONTRATOS DA ADMINISTRAÇÃO PÚBLICA E DÁ OUTRAS PROVIDÊNCIAS. >>>

33

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

A Lei de Responsabilidade Fiscal-LRF Lei Complementar /05/00 Regulamenta o Art. 163 da Constituição Federal Estabelece normas disciplinadoras de finanças públicas

34

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

A Lei de Responsabilidade Fiscal-LRF OBJETIVA Aprimorar a responsabilidade na gestão fiscal dos recursos públicos MEIO Ações planejadas Transparentes PREVINIR RISCOS CORRIGIR DESVIOS CAPAZES DE AFETAR O EQUILÍBRIO DAS CONTAS PÚBLICAS

35

A Lei de Responsabilidade Fiscal-LRF

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO A Lei de Responsabilidade Fiscal-LRF ENTES SUBORDINADOS : PODER EXECUTIVO Órgãos da Administração Direta Autarquias Órgãos da Administração Indireta Fundações Fundos Empresas Estatais PODER LEGISLATIVO - Tribunal de Contas PODER JUDICIÁRIO Ministério Público

36

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

PONTOS PRINCIPAIS PLANEJAMENTO CONTROLE TRANSPARÊNCIA RESPONSABILIZAÇÃO

37

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

PLANEJAMENTO - aprimorado Criação de novas informações, metas e limites Condições para renúncia da receita e geração de despesas Condições para assunção de dívidas Condições para realização de operações de crédito Condições para concessão de garantias

38

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

CONTROLE - aprimorado Maior transparência Quantidade de informações Ação fiscalizadora mais efetiva e contínua dos Órgãos de Controle

39

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

TRANSPARÊNCIA - concretizada Divulgação ampla - inclusive pela Internet - relatórios de acompanhamento da gestão fiscal que permitem identificar receitas e despesas-principais : - ANEXO DE METAS FISCAIS - ANEXO DE RISCOS FISCAIS - RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA - RELATÓRIO DE GESTÃO FISCAL

40

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

RESPONSABILIZAÇÃO Descumprimento das regras Sanções - previstas na legislação dos crimes de responsabilidade fiscal - Lei de 19/10/2000 - Suspensão das transferências voluntárias - Suspensão das garantias e da permissão para contratação de operações de crédito

41

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

EXPANSÃO DE DESPESA É irregular, não autorizada e lesiva ao patrimônio a criação, expansão ou o aperfeiçoamento de ação de governo que acarrete aumento da despesa quando não for acompanhada de estimativa do impacto orçamentário-financeiro e não contenha declaração do ordenador de despesa de que o aumento é compatível com a Lei Orçamentária Anual, com o Plano Plurianual e com a Lei de Diretrizes Orçamentárias. A estimativa deve apresentar as premissas e a metodologia de cálculo utilizadas. (Artigos 15 e 16 da LC 101/2000).

.")

42

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

RESPONSABILIDADE DO ORDENADOR DE DESPESA O Exercício da função de “Ordenador de Despesas”, é atribuição de grande responsabilidade, já que sua atividade é de capital importância para o fiel cumprimento de uma boa e salutar gestão nos controles orçamentário e financeiro e no controle patrimonial do Órgão, tanto, que na Lei 101/2000 – A Lei de Responsabilidade Fiscal (LRF)-, foi nominalmente citado no inciso II , do artigo 16, dada a relevância do cargo que representa.

-, foi nominalmente citado no inciso II , do artigo 16, dada a relevância do cargo que representa.")

43

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

DAS RESPONSABILIDADES – LC 04/1990 DE ACORDO COM O ART. 148, DA LEI COMPLEMENTAR N° 04/1990, O SERVIDOR RESPONDE CIVIL, PENAL E ADMINISTRATIVAMENTE, PELO EXERCÍCIO IRREGULAR DE SUAS ATRIBUIÇÕES. A RESPONSABILIDADE CIVIL DECORRE DE ATO OMISSIVO OU COMISSIVO, DOLOSO, CULPOSO, QUE RESULTE EM PREJUÍZO AO ERÁRIO OU A TERCEIROS. (ART. 149, LC 04/90).

.")

44

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

TRATANDO-SE DE DANO CAUSADO A TERCEIROS, RESPONDERÁ O SERVIDOR PERANTE A FAZENDA ESTADUAL, EM AÇÃO REGRESSIVA. A OBRIGAÇÃO DE REPARAR O DANO ESTENDE-SE AOS SUCESSORES E CONTRA ELES SERÁ EXECUTADA, ATÉ O LIMITE DO VALOR DA HERANÇA RECEBIDA. A RESPONSABILIDADE PENAL ABRANGE OS CRIMES E CONTRAVENÇÕES IMPUTADOS AO SERVIDOR, NESSA QUALIDADE. (ART.150, LC 04/90) A RESPONSABILIDADE ADMINISTRATIVA RESULTA DE ATO OMISSIVO OU COMISSIVO PRATICADO NO DESEMPENHO DO CARGO OU FUNÇÃO. (ART. 151, LC 04/90)

A RESPONSABILIDADE ADMINISTRATIVA RESULTA DE ATO OMISSIVO OU COMISSIVO PRATICADO NO DESEMPENHO DO CARGO OU FUNÇÃO. (ART. 151, LC 04/90)")

45

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

AS SANÇOES CIVIS, PENAIS E ADMINISTRATIVAS PODERÃO CUMULAR-SE, SENDO INDEPENDENTES ENTRE SI. (ART.152, LC 04/90)

")

46

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

Quando se tratar de Prestação de Contas: A Lei Complementar 11/91, dispõe sobre a Lei Orgânica do Tribunal de Contas do Estado de Mato Grosso, conferindo-lhe poderes para exercer como Órgão auxiliar da Assembléia Legislativa e das Câmaras municipais, a fiscalização contábil, financeira, orçamentária e patrimonial do Estado e dos municípios, inclusive, de suas entidades da Administração Pública Direta e Indireta, quanto aos aspectos de legalidade, legitimidade e economicidade, aplicação das subvenções e renúncia de receitas. A par dessas atribuições, ao Tribunal de Contas compete: APLICAR AOS RESPONSÁVEIS, EM CASO DE ILEGALIDADE DE DESPESA OU IRREGULARIDADE DE CONTAS, AS SANÇÕES PREVISTAS EM LEI (artigo 2º inciso IX da L.C.11/91).

.")

47

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

DAS RESPONSABILIDADES E PENALIZAÇÕES AOS ADMINISTRADORES E ORDENADORES DE DESPESAS, BEM COMO A SERVIDORES DE POSSE DE ADIANTAMENTOS CUMPRE OBSERVAR OS PRAZOS ESTABELECIDOS LEGALMENTE PARA AS PRESTAÇÕES DE CONTAS QUE DEVEM SER ENCAMINHADAS AO EGRÉGIO TRIBUNAL DE CONTAS DO ESTADO. O NÃO CUMPRIMENTO DESSAS EXIGÊNCIAS ACARRETARÁ AO SERVIDOR RESPONSÁVEL E FALTOSO, IMPLICAÇÕES DE ORDEM ADMINISTRATIVA, IMPOSTA POR AQUELA CORTE DE CONTAS, SERÁ EM PRINCÍPIO DE “MULTA”, COM VALOR VARIÁVEL EM RELAÇÃO A GRAVIDADE DA NEGLIGÊNCIA APURADA.

48

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

DAS PENALIZAÇÕES - LEI DE 19/10/2000 Ficou perfeitamente claro que, se contrariados os dispositivos da Lei Complementar 101/2000, os Agentes que a ele derem causa deverão responder na proporção de seus atos. A Lei , de 19 de outubro de 2.000, acrescentando ao Código Penal pátrio, o Capítulo IV “DOS CRIMES CONTRA AS FINANÇAS PÚBLICAS”, definiu de forma inequívoca e objetiva as penalidades a que estão sujeitos os responsáveis pelo controle e administração dos bens públicos não o fazem com o zelo necessário. A seguir alguns exemplos de irregularidades praticadas que implicam em penalidades para aqueles que as cometerem, notadamente os ordenadores de despesas.

49

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

DAS PENALIZAÇÕES – LEI /2000 1 – Inscrição de despesas não empenhadas em restos a pagar - Ordenar, ou autorizar a inscrição em restos a pagar, de despesa que não tenha sido previamente empenhada ou que exceda limite estabelecido em lei. Pena – detenção, de 6 (seis) meses a 2 (dois) anos. 2 – Assunção de obrigação no último ano de mandato ou legislatura - Ordenar ou autorizar a assunção de obrigação, nos dois últimos quadrimestres do último ano do mandato ou legislatura, cuja despesa não possa ser paga no mesmo exercício financeiro ou, caso reste parcela a ser paga no exercício financeiro seguinte, que não tenha contrapartida suficiente de disponibilidade de caixa. Pena – reclusão, de 1 (um) ano a 4 (quatro) anos. 3 – Ordenação de despesa não autorizada - Ordenar despesa não autorizada por lei. Pena - reclusão, de 1 (um) ano a 4 (quatro) anos.

meses a 2 (dois) anos. 2 – Assunção de obrigação no último ano de mandato ou legislatura - Ordenar ou autorizar a assunção de obrigação, nos dois últimos quadrimestres do último ano do mandato ou legislatura, cuja despesa não possa ser paga no mesmo exercício financeiro ou, caso reste parcela a ser paga no exercício financeiro seguinte, que não tenha contrapartida suficiente de disponibilidade de caixa. Pena – reclusão, de 1 (um) ano a 4 (quatro) anos. 3 – Ordenação de despesa não autorizada - Ordenar despesa não autorizada por lei. Pena - reclusão, de 1 (um) ano a 4 (quatro) anos.")

50

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

DAS PENALIZAÇÕES – LEI /2000 CONTINUAÇÃO 4 – Não cancelamento de restos a pagar – Deixar de ordenar, autorizar ou de promover o cancelamento do montante de restos a pagar, inscrito, em valor superior ao permitido em lei. Pena – detenção, de 6 (seis) meses a 2 (dois) anos. 5 – Aumento da despesa total com pessoal no último ano de mandato ou legislatura – Ordenar, autorizar ou executar ato que acarrete aumento de despesa total com pessoal, nos cento e oitenta dias anteriores ao final do mandato ou legislatura. Pena – reclusão, de 1 (um) ano a 4 (quatro) anos.

meses a 2 (dois) anos. 5 – Aumento da despesa total com pessoal no último ano de mandato ou legislatura – Ordenar, autorizar ou executar ato que acarrete aumento de despesa total com pessoal, nos cento e oitenta dias anteriores ao final do mandato ou legislatura. Pena – reclusão, de 1 (um) ano a 4 (quatro) anos.")

51

GOVERNO DO ESTADO DE MATO GROSSO AUDITORIA GERAL DO ESTADO

DAS RESPONSABILIDADES E PENALIZAÇÕES Amparado constitucionalmente por força do inciso IX, do artigo 47, da Constituição Estadual, o T.C.E., poderá aplicar aos Administradores ou responsáveis por dinheiro bens e valores públicos – em caso de ilegalidade de despesa, irregularidade de contas, descumprimento de normas legais, as sanções previstas nesse citado capítulo que em razão da gravidade poderá ser de: - multas, inabilitação para o exercício do Cargo em Comissão ou Função de Confiança à pena de Demissão. Poderá o Administrador ser ainda penalizado com: Prisão Administrativa e arresto de bens. Por final, às infrações de conceito mais graves e, independentemente das sanções já declinadas, poderão, dependendo de suas gravidades, serem encaminhadas à Procuradoria Geral de Justiça a documentação que deu ensejo à medida coercitiva, para instauração de processo criminal.

52

DISPONIBILIZAÇÃO DA UNIDADE DE ATENDIMENTO PERMANENTE AO CLIENTE DA AGE-MT. - UAP

A AGE-MT coloca à disposição de todos o serviço de orientação técnica que é fornecida pelos Auditores do Estado por meio da Unidade de Atendimento Permanente ao Cliente da AGE-MT - UAP. Mediante escala previamente estabelecida um auditor fica de plantão para dar essa orientação técnica aos órgãos do Poder Executivo Estadual. FONE DA UAP – AGE-MT / -

53

Conclusão Queremos colocar a AGE-MT esta à disposição dos Órgãos do Poder Executivo Estadual. Acreditamos que podemos e devemos melhorar nossa forma de atuação tendo todos como clientes e parceiros. Os auditores estão prontos para orientar, colaborar ajudar ou assessorar os operadores de administração, finanças e planejamento e a direção estratégica dos órgãos da Administração Direta e Indireta do Estado de Mato Grosso, vinculados ao Poder Executivo. Essa é a forma de atuação preventiva e orientativa.

54

SECRETÁRIO-AUDITOR GERAL DO ESTADO

AUDITORIA GERAL DO ESTADO DE MATO GROSSO Professor SÍRIO PINHEIRO DA SILVA SECRETÁRIO-AUDITOR GERAL DO ESTADO FONTES: LEGISLAÇÃO CONSULTADA TRABALHOS PRODUZIDOS POR TÉCNICOS DA AUDITORIA GERAL DO ESTADO. : Endereço : Auditoria Geral do Estado Palácio Paiaguás Centro Político e Administrativo - CPA CEP Telefones : Fax : >>>

Apresentações semelhantes