Carregar apresentação

A apresentação está carregando. Por favor, espere

1

www.company.com EMCS Excise Movement and Control System

2

www.company.com Enquadramento Antecedentes Base jurídica Faseamento EMCS Ponto da Situação O EMCS em Acção EMCS

3

www.company.com Antecedentes 1 de Janeiro de 1993 - Criação do Mercado Interno Circulação intracomunitária de produtos sujeitos a IEC, em regime suspensivo, entre operadores económicos com estatuto IEC, necessidade de emissão de um documento de acompanhamento que titularia a circulação dos produtos – o DAA – exigindo-se também a constituição de uma garantia financeira para acautelar o imposto potencial em dívida. Este sistema permitia assegurar o pagamento do imposto no EM de consumo e, simultaneamente, respeitar o princípio da liberdade de circulação de mercadorias dentro do Mercado Interno. EMCS

4

www.company.com O controlo dos movimentos intracomunitários de produtos sujeitos a impostos especiais de consumo, em regime de suspensão seria efectuado, primariamente, através da intervenção das autoridades competentes sobre o DAA. Tendo em conta os elevados níveis de fraude detectados nos EM e os correspondentes prejuízos para as receitas fiscais nacionais, especialmente nos sectores do tabaco e do álcool, foi criado um Grupo de Alto Nível, o qual apresentou as suas conclusões ao Conselho ECOFIN, na sua reunião de 19 de Maio de 1998. Da análise do relatório elaborado pelo Grupo de Alto Nível resultava uma forte recomendação no sentido da implementação de um sistema informático comum a utilizar pelos operadores económicos nas suas transacções, mas firmemente ancorado nas administrações dos EM. EMCS

5

www.company.com Base Jurídica Decisão nº 1152/2003/CE, do Parlamento e do Conselho de 16 de Junho de 2003, relativa à informatização do sistema de circulação dos produtos sujeitos a IEC em regime de suspensão de imposto.Decisão nº 1152/2003/CE Directiva 2008/118/CE do Conselho, de 16 de Dezembro, relativa ao sistema de controlo da circulação de produtos sujeitos a impostos especiais de consumo em regime de suspensão do imposto. Regulamento (CE) n.º 684/2009 da Comissão, de 24 de Julho, Implementa a Directiva 2008/118/CE no que concerne à informatização da circulação de produtos sujeitos a impostos especiais de consumo em regime de suspensão do imposto. EMCS

n.º 684/2009 da Comissão, de 24 de Julho, Implementa a Directiva 2008/118/CE no que concerne à informatização da circulação de produtos sujeitos a impostos especiais de consumo em regime de suspensão do imposto. EMCS.")

6

www.company.com Faseamento A partir de 1 de Abril de 2010 Os operadores económicos pertencentes aos Estados Membros Iniciais (IMS) podem processar e-DA para as operações de circulação destinadas a qualquer Estado membro (com excepção da Grécia, Dinamarca, Polónia, Itália e Bélgica). Os e-DA emitidos devem ser apurados electronicamente pelo destinatário no Estado membro de destino. Entre 1 de Abril e 31 de Dezembro de 2010 Todos os Estados membros e respectivos operadores económicos devem progressivamente integrar as funcionalidades do EMCS. A partir de 1 de Janeiro de 2011 Todos as operações de circulação intracomunitária devem obrigatoriamente processar-se no quadro do EMCS. EMCS

7

www.company.com 1ª Fase: de 1 de Abril até 31 de Dezembro de 2010 Aplicam-se as disposições do novo CIEC relativas às regras e formalidades a efectuar na recepção em PT de movimentos provenientes de outros EM a coberto de um e-DA emitido, bem como os novos estatutos IEC. Mantém-se ainda em vigor as disposições do anterior CIEC no que diz respeito às expedições efectuadas pelos operadores de PT e também no que respeita às recepções de DAA em suporte papel, emitidos por outros EM que se encontrem na mesma situação que PT. EMCS Faseamento em Portugal

8

www.company.com 2ª Fase: a partir de 1 de Janeiro de 2011 Entrada em vigor da totalidade das disposições introduzidas pelo novo CIEC, ou seja, no essencial, o conjunto das disposições relativas quer à expedição quer à recepção de produtos sujeitos a impostos especiais de consumo em regime suspensivo e demais alterações legais. Revogação integral do antigo CIEC. EMCS

9

www.company.com EMCS EMCS Ponto de Situação Desde 1 de Abril de 2010 (Milestone a ou Ma): Os Estados Membros Iniciais "IMS" (AT, BG, CZ, DE, EE, ES, FR, IE, CY, LV, LT, LU, HU, MT, RO, SI e SE) deram aos seus operadores económicos a possibilidade de submeter documentos electrónicos de acompanhamento (e-DA), para titularem movimentos com destino a qualquer Estado Membro da União Europeia. Estes e-DA devem ser apurados electronicamente pelo operador situado no Estado Membro de destino.

10

www.company.com EMCS Dos 17 IMS indicados, 9 impõem desde já o uso obrigatório do EMCS para todos os movimentos com início nos respectivos territórios: AT, BG, CY, CZ, EE, HU, LV, LU e LT. Para os restantes 8 IMS (DE, ES, FR, IE, MT, RO, SI e SE) a utilização do EMCS nas expedições efectuadas pelos seus operadores económicos é opcional. Por esta razão estes EM, mesmo já estando em condições para emitir e-DA, permitem ainda aos seus operadores a emissão de DAA em formato papel.

a utilização do EMCS nas expedições efectuadas pelos seus operadores económicos é opcional. Por esta razão estes EM, mesmo já estando em condições para emitir e-DA, permitem ainda aos seus operadores a emissão de DAA em formato papel..")

11

www.company.com Os Estados Membros Não Iniciais (FI, NL, PT, SK e UK) deram condições aos seus operadores económicos para procederem ao apuramento electrónico dos e-DA que lhes sejam enviados a partir de um IMS. A expedição a partir destes EM é efectuada sempre a coberto de um DAA em suporte papel. Existe ainda um terceiro grupo de EM que não se encontra em condições de assegurar nenhuma das funcionalidades do EMCS: DK, PL, IT, EL e BE. Todos os movimentos provenientes e destinados a estes EM devem ser efectuados a coberto de DAA em suporte papel. EMCS

12

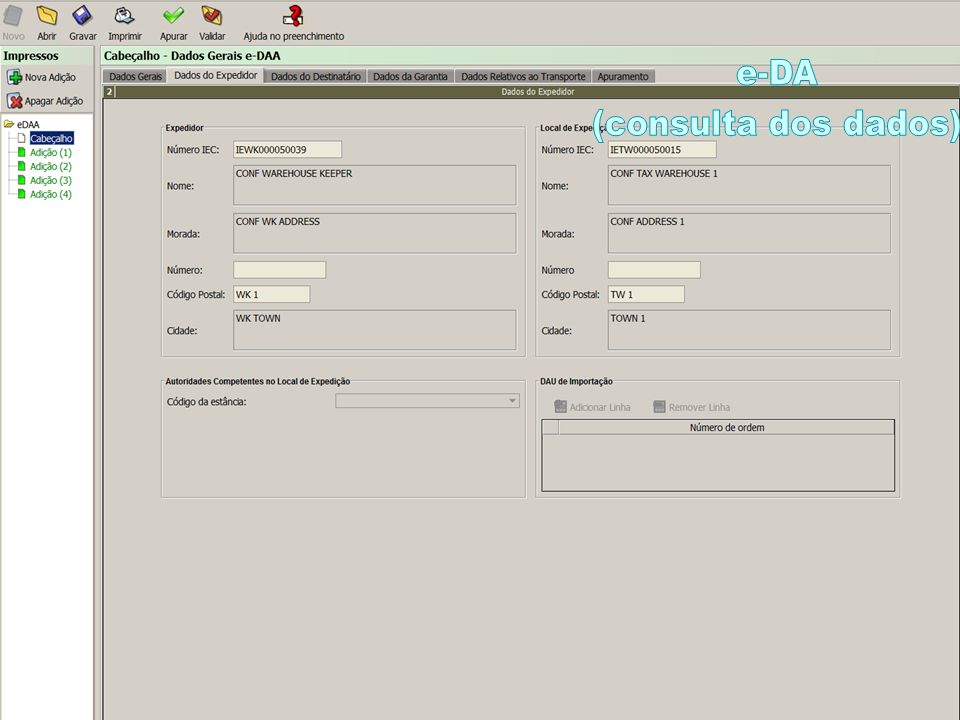

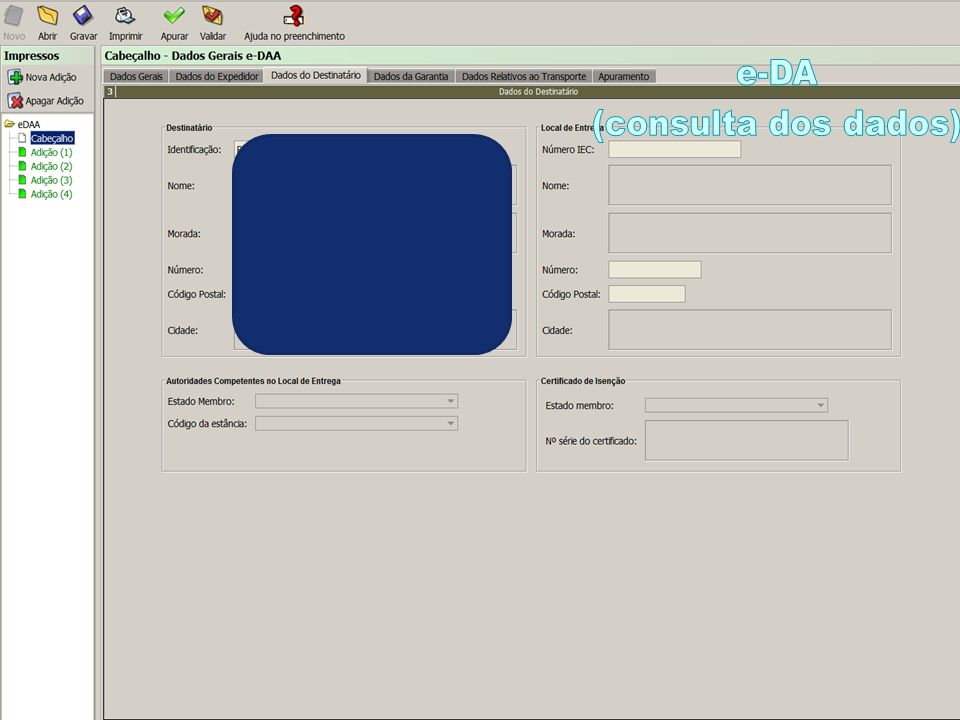

www.company.com O EMCS em Acção No EMCS, um movimento de produtos sujeitos a IEC entre dois operadores é documentado através das sucessivas fases do DA electrónico (e-DA), o qual começa por ser emitido pelo expedidor na aplicação nacional do EM de expedição. O e-DA é submetido electronicamente pelo expedidor e validado pela administração do EM de expedição, incidindo essa validação primeiramente sobre o número IEC do destinatário e respectivas autorizações, constantes na base de dados comunitária SEED. Após esta e outras validações, o e-DA é transmitido electronicamente para o EM de destino, sendo imediatamente encaminhado para o destinatário. EMCS

13

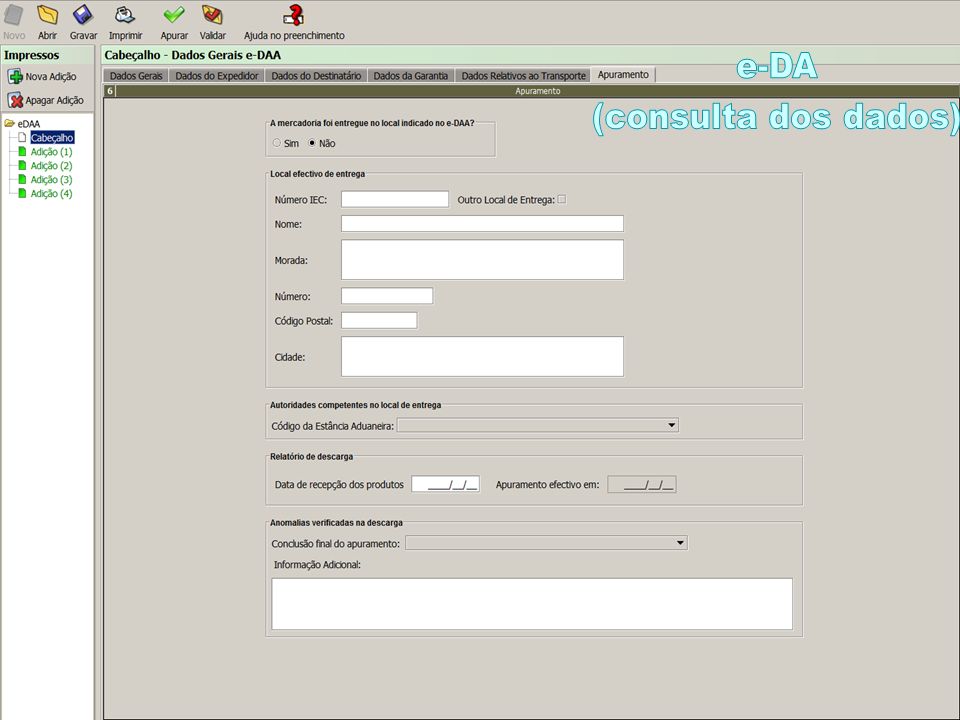

www.company.com O EMCS em Acção Durante a circulação, toda a informação constante do e-DA encontra-se acessível, em tempo real, através do ARC, o qual se encontra expresso no documento que acompanha a circulação. No momento da recepção dos produtos, o destinatário submete um relatório de recepção onde irá reportar uma recepção bem sucedida ou, eventualmente, anomalias detectadas, incluindo as quebras e excessos. EMCS

14

www.company.com EXPEDIDOR OPERADOR ESTADO MEMBRO EXPEDIDOR 3 2 5 4 7 9 10 DESTINATÁRIO OPERADOR ESTADO MEMBRO DE DESTINO 1. O Expedidor submete um e-DA 2. O e-DA é validado pelo EM de expedição que devolve um ARC (AAD Ref. Cod.) ao Exp. 3. Início do movimento 4. O EM de expedição envia o e-DA ao EM de destino 6. A mercadoria chega ao destino 7. O Destinatário emite o respectivo Relatório de Recepção (RoR) 8. O EM de destino valida o RoR e devolve-o ao destinatário 9. O EM de destino envia o RoR ao EM de expedição 10. O EM de expedição envia o RoR ao expedidor 6 1 5. O EM de destino envia o e- DA ao destinatário 8 Nº de e-DA trocadas na EU desde 1 de Abril, 43242.

ao Exp. 3. Início do movimento 4. O EM de expedição envia o e-DA ao EM de destino 6. A mercadoria chega ao destino 7. O Destinatário emite o respectivo Relatório de Recepção (RoR) 8. O EM de destino valida o RoR e devolve-o ao destinatário 9. O EM de destino envia o RoR ao EM de expedição 10. O EM de expedição envia o RoR ao expedidor O EM de destino envia o e- DA ao destinatário 8 Nº de e-DA trocadas na EU desde 1 de Abril,")

15

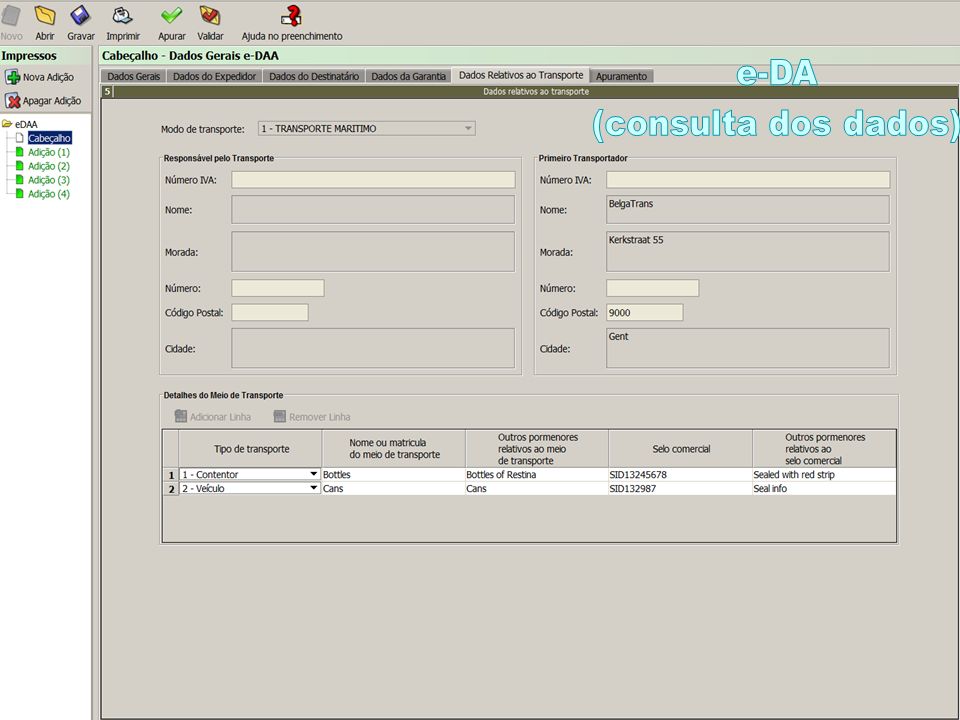

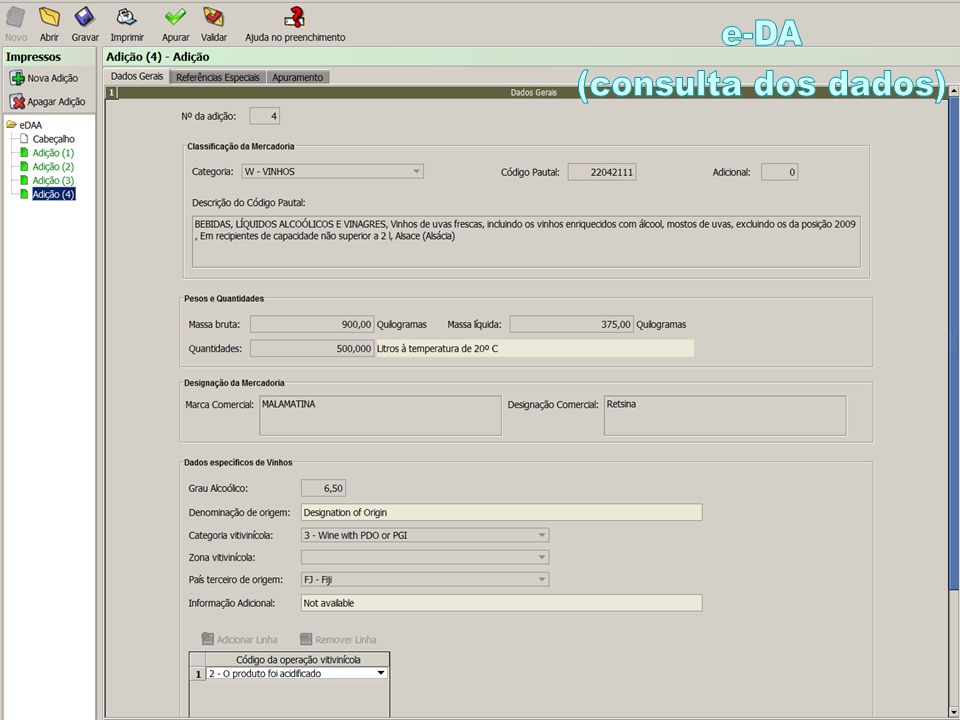

www.company.com Acesso ao e-DA via Webform O acesso a um e-DA faz-se através da página das declarações electrónicas (http://www.e-financas.gov.pt/de/jsp-dgaiec/main.jsp) Seja directamente na opção de apuramento:

16

www.company.com Acesso ao e-DA via Webform Seja pelas consultas de e-DA.

17

www.company.com

25

Conjunto de regras e condições, aplicadas a um grupo de mensagens electrónicas, conformes ao negócio do movimento de produtos sujeitos a Impostos Especial sobre o Consumo em regime de suspensão do imposto e que todos os Estados Membros da União Europeia devem seguir no desenvolvimento das suas aplicações nacionais.

26

www.company.com No desenvolvimento da aplicação informática e do correspondente modelo de dados, estrutura da base de dados, foi considerada a sua integral compatibilidade assegurando a desejada interacção com todas as aplicações da DGAIEC, nomeadamente para efeitos estatísticos, como elemento suporte para proceder a análises diversas ou para a tomada de decisões estratégicas em matéria de gestão do imposto e à prevenção e repressão à fraude fiscal.

27

www.company.com Na concepção da aplicação nacional, esteve sempre subjacente, a optimização dos recursos à disposição, ambicionando um elevado grau de eficiência, e a procura de soluções simples para a execução dos vários processos.

28

www.company.com A utilização dos e-mails, como serviço informativo, mantendo ao corrente o operador nacional de todos os eventos que vão sucedendo no decurso de uma operação de circulação de mercadorias a coberto de um e-DA, ou servindo para alertar o operador da obrigatoriedade de executar um determinado procedimento, é o exemplo mais eloquente de como uma solução simples pode aumentar visivelmente a eficiência de um recurso.

29

www.company.com Mas há outras funcionalidades já desenvolvidas que também contribuem para um processo declarativo mais seguro e eficaz: Conjunto de funcionalidades que visam garantir a coerência e fiabilidade dos dados; O design facilmente reconhecível por ser partilhado por outras aplicações; Simplificação no preenchimento das casas; Ajudas várias no preenchimento das casas: Próprias da aplicação Documento de perguntas frequentes (FAQ)

")

30

www.company.com Dedicou-se especial atenção às condições a implementar para minimizar os efeitos dos chamados erros de simpatia, sejam eles importados, ou aquando da inserção dos dados pelo operador português. Autenticidade na informação recolhida; Confiança dos dados de output; Consequentemente, no proveito que irão servir, no interesse dos Operadores Económicos e da Administração.

31

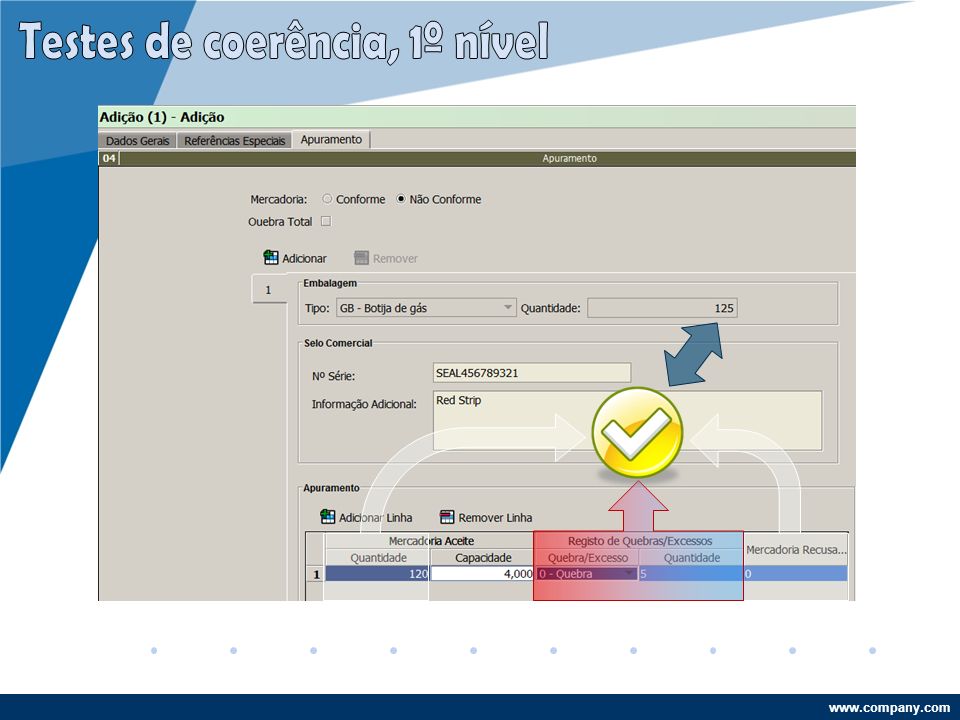

www.company.com A um primeiro nível, a introdução de dados está sujeita a testes de coerência. Assegurando que os dados inseridos não divergem dos declarados no e-DA, evitam-se erros na sua digitação.

32

www.company.com

33

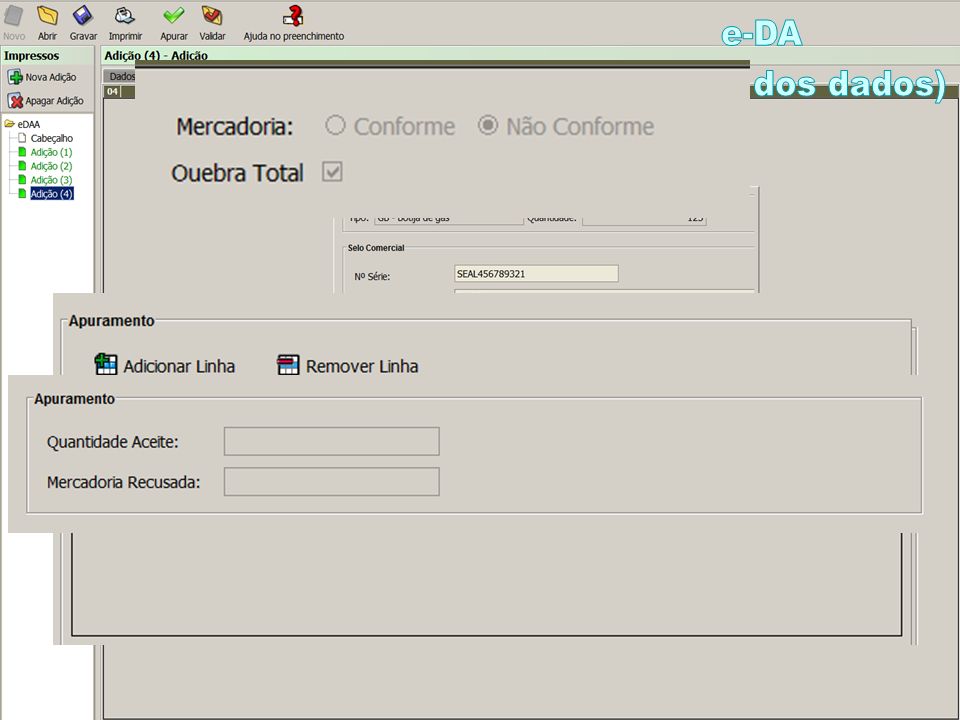

A um segundo nível, para o cálculo de eventuais quebras/excessos, recorre-se à quantidade da mercadoria identificada pelo destinatário, já validade em termos de coerência, confrontando-a com a quantidade declarada pelo expedidor. Esta solução não só exibe as quebras e excessos de facto ocorridas, mas também serve para expurgar todos os erros na emissão do e-DA na origem.

34

www.company.com Embalagens identificadas Capacidade embalagem Quantidade identificada Quantidade Declarada

35

www.company.com Com este quadro resumo e efectuando a respectiva confirmação dos elementos indicados, ultima-se todo este processo de apuramento de um e-DA.

36

www.company.com Muito obrigado pela vossa atenção

Apresentações semelhantes

>")