Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Sérgio Maia

2

APRESENTAÇÃO A State Capital atua na área de Investment Banking. Sua atividade é focada em fusões e aquisições, captação de recursos e gestão de patrimônios. A empresa têm escritórios em Porto Alegre, Miami e Milão, o que lhe permite um elevado grau de internacionalização, por conseqüencia uma boa capacitação para capturar as oportunidades oferecidas por um contexto globalizado.

3

ALGUNS TOMBSTONES

4

Ca. RIO GRANDE, s.a. de prisioneiro das conquistas do passado a

vencedor das batalhas do futuro Sérgio Maia Gramado, Junho 2007

5

TESE O Rio Grande do Sul desenvolveu, ao longo de décadas, um posicionamento estratégico impar no Brasil. Hoje, à nação Riograndense se exige, mais do que a consolidação e aprofundamento das conquistas do passado, a busca de soluções novas que capturem as oportunidades do mundo atual. A State Capital tem a honra de partilhar suas conclusões internas sobre os cenários possíveis de reforço da competitividade do RGS.

6

ESTRATÉGIA - MODELAGEM

Escolas Prescritivas Descritivas Fonte: Henry Mintzberg; Strategy Safari Design School Planning Positioning Entrepre- neurial Cognitive Learning Power Cultural Environmental Configuration

7

ESTRATÉGIA - MODELAGEM

Envolvente Externa Envolvente Interna Ameaças Oportunidades Pontos Fortes Pontos Fracos Factores Chave De Sucesso Capacitações Distintivas Formulação da Estratégia Sistema de objetivos Cultura e Valores (*) adaptado de Harvard Business School

adaptado de Harvard Business School.")

8

ENVOLVENTE EXTERNA Internacionalização -- Globalização

UE:Países ou Nações -- Bloco EUA:Bretton Woods -- Doha China: Tianamen -- ALCA Intensive cap. -- High Tec. Ambiente -- Desenvolvimento Emergentes -- BRIC

9

PIB E COMÉRCIO MUNDIAIS

15 15 Volume de comércio (bens e serviços) 14 14 PIB real 13 13 PIB: média 12 12 Volume de comércio: média: 11 11 10 10 9 9 8 8 7 7 Variação (% a.a.) 6 Variação (% a.a.) 6 5 5 4 4 3 3 2 2 1 1 -1 -1 -2 -2 -3 -3 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 Fonte: FMI - World Economic Outlook (Set/06)

PIB real PIB: média Volume de comércio: média: Variação (% a.a.) 6. Variação (% a.a.) Fonte: FMI - World Economic Outlook. (Set/06)")

10

EVOLUÇÃO DO COMÉRCIO MUNDIAL

14,0 Total 2005 = US$ mi 13,0 Estados Unidos 12,0 11,0 Alemanha 10,0 9,0 8,0 Japão % do Total 7,0 6,0 5,0 4,0 China 3,0 2,0 Brasil 1,0 0,0 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 Fonte: OMC

11

CRESC. PIB MUNDIAL POR BLOCOS

8,5 8,5 8,0 8,0 Economias Avançadas 7,5 7,5 Economias em Desenvolvimento 7,0 7,0 6,5 Mundo 6,5 6,0 6,0 5,5 5,5 5,0 5,0 4,5 4,5 Taxa de crescimento (% ao ano) Taxa de crescimento (% ao ano) 4,0 4,0 3,5 3,5 3,0 3,0 2,5 2,5 2,0 2,0 1,5 1,5 1,0 1,0 0,5 0,5 0,0 0,0 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Fonte: FMI - World Economic Outlook (Set/06)

Taxa de crescimento (% ao ano) 4,0. 4,0. 3,5. 3,5. 3,0. 3,0. 2,5. 2,5. 2,0. 2,0. 1,5. 1,5. 1,0. 1,0. 0,5. 0,5. 0,0. 0, Fonte: FMI - World Economic Outlook (Set/06)")

12

Elaboração e projeções: DIREO quatro trim/quatro trim anteriores

BRASIL – CRESCIMENTO DO PIB 4,5 3,0 1,7 2,9 3,5 0,7 2,5 4,2 (0,5) 1,1 4,0 1,0 7,5 4,3 4,9 4,4 -2 -1 1 2 3 4 5 6 7 8 9 10 11 dez/92 dez/93 dez/94 dez/95 dez/96 dez/97 dez/98 dez/99 dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 Fonte: IBGE Elaboração e projeções: DIREO % - variação quatro trim/quatro trim anteriores Cenário Base Cenário Otimista Cenário Pessimista P

1,1. 4,0. 1,0. 7,5. 4,3. 4,9. 4, dez/92. dez/93. dez/94. dez/95. dez/96. dez/97. dez/98. dez/99. dez/00. dez/01. dez/02. dez/03. dez/04. dez/05. dez/06. dez/07. Fonte: IBGE. Elaboração e projeções: DIREO. % - variação. quatro trim/quatro trim anteriores. Cenário Base. Cenário Otimista. Cenário Pessimista. P.")

13

BRASIL – CRESCIMENTO DO PIB

PIB = C + I + G + (E – I)

")

14

TAXA DE DESEMPREGO P

15

EVOLUÇÃO DOS SALÁRIOS P 5,0 Massa real de salários

Salário médio real habitual 6,2 4,5 3,8 4,1 4,0 3,7 3,5 5,7 3,0 Salário real - variação (%) ac. 12 meses Massa salárial - variação (%) ac. 12 meses 6,4 2,5 5,2 6,0 5,8 5,9 5,8 2,0 5,7 5,4 5,5 1,5 5,2 5,2 5,3 4,7 5,0 5,0 4,9 5,4 5,4 4,8 4,8 4,9 1,0 5,2 4,7 4,8 0,5 4,2 fev/05 jul/05 jul/06 mar/05 abr/05 mai/05 jun/05 ago/05 set/05 out/05 nov/05 dez/05 jan/06 fev/06 mar/06 abr/06 mai/06 jun/06 ago/06 set/06 out/06 dez/06 dez/07 Fonte: IBGE Elaboração e projeções: DIREO

ac. 12 meses. Massa salárial - variação (%) ac. 12 meses. 6,4. 2,5. 5,2. 6,0. 5,8. 5,9. 5,8. 2,0. 5,7. 5,4. 5,5. 1,5. 5,2. 5,2. 5,3. 4,7. 5,0. 5,0. 4,9. 5,4. 5,4. 4,8. 4,8. 4,9. 1,0. 5,2. 4,7. 4,8. 0,5. 4,2. fev/05. jul/05. jul/06. mar/05. abr/05. mai/05. jun/05. ago/05. set/05. out/05. nov/05. dez/05. jan/06. fev/06. mar/06. abr/06. mai/06. jun/06. ago/06. set/06. out/06. dez/06. dez/07. Fonte: IBGE. Elaboração e projeções: DIREO.")

16

ATIVIDADE INDUSTRIAL P 10,0 10,0 8,6 9,0 8,5 8,3 9,0 7,6 8,0 7,5 8,0

7,2 6,7 7,0 7,0 5,9 6,0 6,0 Var (%) acumulada em 12 meses 5,1 Var (%) acumulada em 12 meses 5,0 4,4 5,0 4,1 P 4,0 4,0 3,3 3,1 3,0 3,0 2,6 3,0 2,6 3,0 2,2 2,2 2,3 2,0 2,0 2,0 1,0 1,0 0,0 0,0 dez/04 jan/05 fev/05 mar/05 abr/05 mai/05 jun/05 jul/05 ago/05 set/05 out/05 nov/05 dez/05 jan/06 fev/06 mar/06 abr/06 mai/06 jun/06 jul/06 ago/06 set/06 Dez/06 Fonte: IBGE Elaboração e projeções: DIREO

acumulada em 12 meses. 5,1. Var (%) acumulada em 12 meses. 5,0. 4,4. 5,0. 4,1. P. 4,0. 4,0. 3,3. 3,1. 3,0. 3,0. 2,6. 3,0. 2,6. 3,0. 2,2. 2,2. 2,3. 2,0. 2,0. 2,0. 1,0. 1,0. 0,0. 0,0. dez/04. jan/05. fev/05. mar/05. abr/05. mai/05. jun/05. jul/05. ago/05. set/05. out/05. nov/05. dez/05. jan/06. fev/06. mar/06. abr/06. mai/06. jun/06. jul/06. ago/06. set/06. Dez/06. Fonte: IBGE. Elaboração e projeções: DIREO.")

17

CRÉDITO CONCEDIDO P

18

BRASIL – TAXA DE JUROS P

19

BRASIL – INVESTIMENTO PÚBLICO

20

BRASIL – SUPERAVIT PRIMÁRIO

48,7 49,9 51,5 51,7 4,3 10 15 20 25 30 35 40 45 50 55 60 65 70 dez-94 dez-95 dez-96 dez-97 dez-98 dez-99 dez-00 dez-01 dez-02 dez-03 dez-04 dez-05 jan-06 fev-06 mar-06 abr-06 mai-06 jun-06 jul-06 ago-06 set-06 out-06 dez-06 dez-07 Fonte: Banco Central do Brasil Elaboração r projeções: DIREO DLSP (% PIB) -1,5 -0,5 0,5 1,5 2,5 3,5 4,5 5,5 Superávit Primário ac. 12 meses (% PIB) DLSP/PIB Superávit Primário/PIB

-1,5. -0,5. 0,5. 1,5. 2,5. 3,5. 4,5. 5,5. Superávit Primário ac. 12 meses (% PIB) DLSP/PIB. Superávit. Primário/PIB.")

21

BRASIL –CARGA TRIBUTÁRIA

P 39,0 23,0 38,4 Despesa Total 38,0 Receita Líquida Total 22,0 37,4 37,0 Carga Tributária 22,1 21,8 35,9 21,0 36,0 35,6 20,9 19,8 34,8 34,9 19,7 20,0 35,0 19,9 Carga Tributária 34,0 % PIB 19,6 Receitas e Despesas 19,0 % PIB 18,1 19,0 33,0 32,6 18,7 18,0 17,3 17,1 32,0 16,9 31,7 16,5 17,0 31,0 15,8 17,9 15,8 17,7 16,0 30,0 29,0 15,0 1999 2000 2001 2002 2003 2004 2005 *2006 *2007 Fonte: Ministério do Planejamento, Orçamento e Gestão, Secretaria do Tesouro Nacional e da Receita Federal. * Carga Tributária - Projeção do Instituto Brasileiro de Planejamento Tributário; *2006 e * Projeções das receitas e despesas segundo Relatório de reavaliação do 5º bimestre/novembro/06 e LDO 2007. Despesa Total - Inclui Pessoal e encargos sociais, Benefícios Previdenciários e Custeio e Capital. Receita Líquida Total - Receita Total (Tesouro, Previdência Social e Banco Central) excluídas as Transferências a Estados e Municípios. Elaboração: DIREO

excluídas as Transferências a Estados e Municípios. Elaboração: DIREO.")

22

BRASIL – BALANÇA COMERCIAL

P 10,5 -3,5 -6,6 -1,3 -0,7 13,1 24,8 33,7 36,0 44,0 44,7 2,7 -6,8 -5,6 -10 10 20 30 40 50 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Fonte: MDIC/Secex Elaboração e Projeção: DIREO US$ Bilhões Balança Coemrcial 70 90 110 130 150 170 Exportações e Importações Balança Comercial

23

BRASIL – BALANÇA COMERCIAL

Exportações (variação em 12 meses) 35% 30% Volume Price 25% P 20% 15% 10% 5% 0% jan-04 mar-04 mai-04 jul-04 set-04 nov-04 jan-05 mar-05 mai-05 jul-05 set-05 nov-05 jan-06 mar-06 mai-06 jul-06 set-06 nov-06 Importações (variação em 12 meses) 35% P 30% Volume 25% Price 20% 15% 10% 5% 0% -5% Fonte: banco pactual jan-04 mar-04 mai-04 jul-04 set-04 nov-04 jan-05 mar-05 mai-05 jul-05 set-05 nov-05 jan-06 mar-06 mai-06 jul-06 set-06 nov-06

35% 30% Volume. Price. 25% P. 20% 15% 10% 5% 0% jan-04. mar-04. mai-04. jul-04. set-04. nov-04. jan-05. mar-05. mai-05. jul-05. set-05. nov-05. jan-06. mar-06. mai-06. jul-06. set-06. nov-06. Importações. (variação em 12 meses) 35% P. 30% Volume. 25% Price. 20% 15% 10% 5% 0% -5% Fonte: banco pactual. jan-04. mar-04. mai-04. jul-04. set-04. nov-04. jan-05. mar-05. mai-05. jul-05. set-05. nov-05. jan-06. mar-06. mai-06. jul-06. set-06. nov-06.")

24

EVOLUÇÃO PREÇO COMMODIDITES

25

BRASIL – RESERVAS INTERNACIONAIS

90 90 Reservas Internacionais P 82,4 80 Reservas Internaciocnais Líquidas Ajustadas (*) 80 70 70 60 60 50 50 US$ Bilhões US$ Bilhões 40 40 30 30 20 20 10 10 nov/99 mai/00 nov/00 mai/01 nov/01 mai/02 nov/02 mai/03 nov/03 mai/04 nov/04 mai/05 nov/05 mai/06 nov/06 Fonte: Banco Central Obs.: Dados de novembro refere-se ao dia 24/11/06. (*) Reservas Internaciocnais excluindo o FMI Elaboração: Direo

US$ Bilhões. US$ Bilhões nov/99. mai/00. nov/00. mai/01. nov/01. mai/02. nov/02. mai/03. nov/03. mai/04. nov/04. mai/05. nov/05. mai/06. nov/06. Fonte: Banco Central. Obs.: Dados de novembro refere-se ao dia 24/11/06. (*) Reservas Internaciocnais excluindo o FMI. Elaboração: Direo.")

26

BRASIL – TAXA DE CÂMBIO vs US$

P

27

BRASIL – INVESTMENT GRADE

P

28

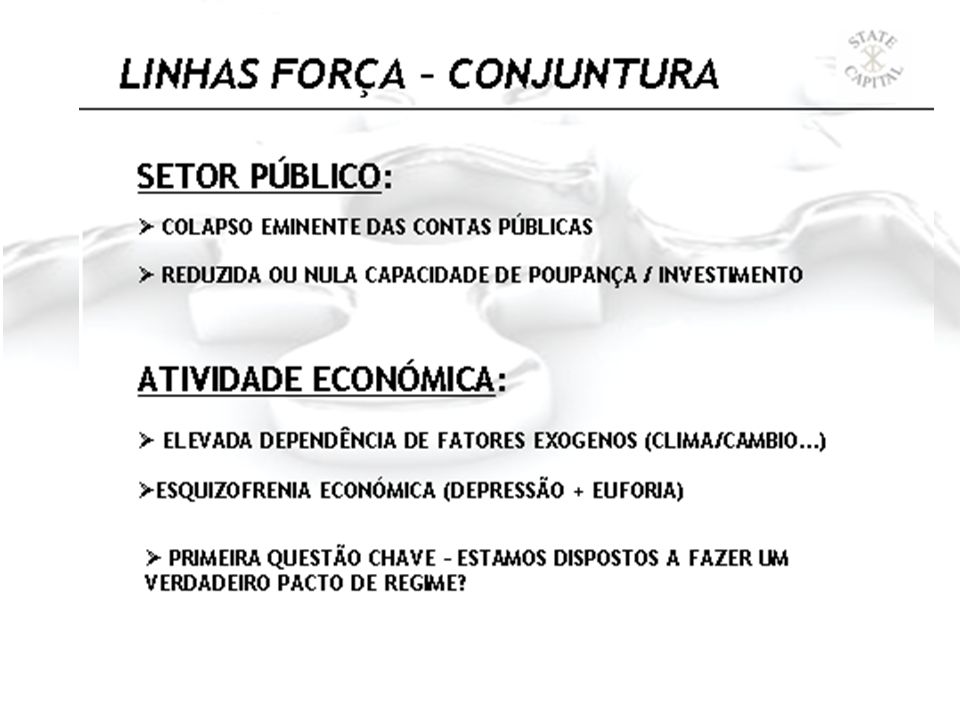

LINHAS FORÇA – CONJUNTURA

SETOR EXTERNO: SOLIDEZ DA BALANÇA DE PAGAMENTOS RISCO BAIXO DE DESVALORIZAÇÃO CAMBIAL POLITICA FISCAL: CUMPRIMENTO DO SUPERÁVIT PRIMÁRIO E QUEDA GRADUAL DA DLSP/PIB, COM MELHORA DO PERFIL ESGOTAMENTO DO MODELO DE AUMENTO DA CARGA FISCAL PRIMEIRA QUESTÃO CHAVE - POLÍTICA FISCAL E REFORMAS ESTRUTURAIS ?

29

LINHAS FORÇA – CONJUNTURA BRASIL

INFLAÇÃO E POLÍTICA MONETÁRIA: INFLAÇÃO: AO REDOR DO VALOR CENTRAL DA META POLÍTICA MONETÁRIA CONTINUIDADE DO PROCESSO DE FLEXIBILIZAÇÃO DA SELIC NÍVEL DE ATIVIDADE: SEGUNDA QUESTÃO CHAVE – NÍVEL DE CRESCIMENTO SUSTENTADO?

30

ENVOLVENTE INTERNA - RGS

Identidade -- Polarização Governança -- Deficit Diferença -- Diferenciado Campo -- Rentabilidade Indústria -- Competitividade Serviços -- Periferia Desenvolvimento -- Retenção

31

PIB pc E ICE-F

32

PIB pc E QUALIF. TRABALHO

33

PIB pc E CONHECIM.& INOVAÇÃO

34

PIB pc E INFRA-ESTRUTURA

35

RGS – PARTICIPAÇÃO NO PIB NACIONAL

% 8,40 8,20 8,00 7,80 7,60 7,40 7,20 7,00 95 96 97 98 99 00 01 02 03 04 05 06

36

RGS – CRESCIMENTO DO PIB

8,0 6,0 4,0 2,0 0,0 94 95 96 97 98 99 00 01 02 03 04 05 06 -2,0 -4,0 -6,0

37

RGS – VAB POR ATIVIDADE vs BRASIL

2006 RGS BR PIB Serviços Indústria Agropecuária -5,0 0,0 5,0 10,0 15,0 20,0 25,0

38

RGS – CRESCIMENTO INDUSTRIAL

2006 máq. e equipamentos prod de metal calçado e out. art. couro fumo refino petróleo e alcool edição, impressão e reprod. Metalurgia básica prod. químicos mobiliário celulose e papel veículos automotores borracha e plástico alimentos bebidas -20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0 %

39

RGS – CRES. VALOR AGROPECUÁRIA

2006 Produção animal Lavoura Agropecuária 0,0 5,0 10,0 15,0 20,0 25,0 30,0

40

RGS – CRES. PRODUTIVIDADE ha

2006 Soja Milho Feijão Cana-de-açúcar Batata-inglesa Mandioca Arroz Fumo Maçã Laranja Cebola Banana Uva Trigo -50,0 0,0 50,0 100,0 150,0 200,0 250,0

41

RGS – DISPARIDADES REGIONAIS

42

RGS – DÍVIDA PÚBLICA

43

RGS – RESULTADO ORÇAMENTÁRIO

44

RGS – PERDAS LEI KANDIR

45

TRANSFERÊNCIAS VOLUNTÁRIAS

46

RGS – PRINCIPAIS DESPESAS

48

GAP ESTRATÉGICO (conceitual)

Contexto externo Contexto interno dogmas & ortodoxias paradigmas descontinuidades status quo ante

49

GAP ESTRATÉGICO (conceitual)

Liberalismo econômico paradigmas descontinuidades dogmas & ortodoxias status quo ante Sistema de objetivos Cultura e valores Welfare state

50

Oportunidades Mercado

AMBIÇÃO ESTRATÉGICA (conceitual) Ambição Estratégica Prisioneiro Trader Eixos Alavancadas Ef. Econômica Ef. Ambiental Justiça Social Competências Ativos Linkages Capacitações Chave Básicas Negócio/Setor Atual Novos negócios/ Setores Oportunidades Mercado Fonte: Strategos - adaptado

Ambição. Estratégica. Prisioneiro. Trader. Eixos. Alavancadas. Ef. Econômica. Ef. Ambiental. Justiça Social. Competências. Ativos. Linkages. Capacitações. Chave. Básicas. Negócio/Setor. Atual. Novos negócios/ Setores. Oportunidades Mercado. Fonte: Strategos - adaptado.")

51

Políticas tributárias+assistenciais Políticas restritivas/

AUTOSUSTENTABILIDADE (conceitual) Políticas tributárias+assistenciais Eficiência econômica Eficiência ambiental TARGET ESTRATÉGICO Investimento público/PPP Políticas restritivas/ concessões Justiça Social

Políticas tributárias+assistenciais. Eficiência. econômica. Eficiência. ambiental. TARGET. ESTRATÉGICO. Investimento. público/PPP. Políticas restritivas/ concessões. Justiça. Social.")

52

AMBIÇÃO ESTRATÉGICA MISSÃO: Desenvolver as estratégias, políticas, ações e modelos de governança que conduzam o Rio Grande do Sul a uma posição liderante na Federação Brasileira nos quesitos desenvolvimento econômico, coesão social e preservação ambiental. VISÃO: Alcançar níveis elevados de competitividade relativa (Brasil) e absoluta (mundial) nos clusters identificados como prioritários à luz das competências, ativos e relações que nos tornem distintivos nesses domínios de atuação.

e absoluta (mundial) nos clusters identificados como prioritários à luz das competências, ativos e relações que nos tornem distintivos nesses domínios de atuação.")

53

AMBIÇÃO ESTRATÉGICA (linhas de ação)

1 Proteger os GANHOS SOCIAIS comparados já alcançados 2 Sanear as FINANÇAS PÚBLICAS 3 Rentabilizar os ATIVOS AGROPECUÁRIOS 4 Proteger o EMPREGO e coesão social na indústria exportadora 5 Construir a SOCIEDADE DO FUTURO

54

SUSTENTABILIDADE Viabilidade e rentabilidade dos empreendimentos

Capacidade de geração de excedentes econômicos ECONÔMICA Melhoria da qualidade de vida Redução das desigualdades Valorização da cultura local SOCIAL Preservação dos estoques de recursos naturais Capacitação da renovação dos eco sistemas AMBIENTAL POLÍTICO- INSTITUCIONAL Eficiência, eficácia e efetividade das Instituições Participação Social e responsabilidade coletiva Ampliação da cidadania e da organização social CIENTIFICO- TECNOLÓGICA Aumento da capacidade endógena dos Rec.Humanos Ampliação e fortalecimento das Instituições locais

55

LINHAS ESTRATÉGICAS 1 Proteger os GANHOS SOCIAIS comparados já alcançados 2 Sanear as FINANÇAS PÚBLICAS Criar fundo de pensões para os inativos atuais, lastreado nas participações acionárias do Estado (100%) com valor econômico e outro patrimônio disponível (imobiliário). Implementar controlo impiedoso à sonegação, evasão e descaminho, notadamente via Nota Fiscal Eletrônica On line. Isolar atividades meio e atividades fim em toda a estrutura pública e proceder ao seu re-balanceamento. Aprofundar serviços críticos e reduzir ou eliminar estruturas não estratégicas Capitalizar os diferenciais competitivos (segurança, educação, eficiência dos serviços, ética etc)

com valor econômico e outro patrimônio disponível (imobiliário). Implementar controlo impiedoso à sonegação, evasão e descaminho, notadamente via Nota Fiscal Eletrônica On line. Isolar atividades meio e atividades fim em toda a estrutura pública e proceder ao seu re-balanceamento. Aprofundar serviços críticos e reduzir ou eliminar estruturas não estratégicas. Capitalizar os diferenciais competitivos (segurança, educação, eficiência dos serviços, ética etc)")

56

LINHAS ESTRATÉGICAS 3 Rentabilizar os ATIVOS AGROPECUÁRIOS

Criar cluster agro-energético polarizado na Infraestrutura de Triunfo Desenvolver estrutura de irrigação visando crescimento de produtividade e autonomia face a oscilações climáticas Desenvolver mecanismos de seguro agrícola Desenvolver brand para carne gaúcha Incentivar investimento de co-geração de energia, nomeadamente biomassa e PCH Fomentar estruturação fundiária, visando aumento da dimensão média das propriedades e diversificação da matriz produtiva Aprofundar modelo de auto-sustentabilidade do cluster da celulose

57

LINHAS ESTRATÉGICAS 4 Proteger o EMPREGO e coesão social na indústria exportadora Encarar a crise do setor exportador como de competitividade e não meramente cambial Desoneração tributaria dos setores críticos, principalmente sobre o fator trabalho Estímulo a cooperação e concentração setorial Estimulo a atividades de pesquisa & desenvolvimento, inovação, branding, logística e distribuição Estimular o desenvolvimento do mercado interno brasileiro

58

LINHAS ESTRATÉGICAS 5 Construir a SOCIEDADE DO FUTURO

COMPROMISSOS CHAVE: Desenvolvimento sustentável Compatibilização de eficiência e crescimento econômico com conservação ambiental e equidade social Solidariedade inter-gerações O bem estar da geração atual não pode comprometer as oportunidades das gerações futuras Solidariedade intra-gerações O bem estar de uma minoria não pode ser alcançado em detrimento da maioria Solidariedade inter-espacial Harmonização espacial do desenvolvimento

59

LINHAS ESTRATÉGICAS 5 Construir a SOCIEDADE DO FUTURO

VIABILIDADE DO NOVO PARADIGMA: Superavit energético como instrumento de vantagem competitiva Liderança tecnológica em segmentos chave (biotecnologia, processadores, rastreamento satélites, etc) Capitalização das riquezas naturais distintivas: eno-turismo, turismo de negócios e eventos Foco na qualidade de vida enquanto gerador de negócios: produtos biológicos, negócios de saúde, negócios ligados a geriatria

Capitalização das riquezas naturais distintivas: eno-turismo, turismo de negócios e eventos. Foco na qualidade de vida enquanto gerador de negócios: produtos biológicos, negócios de saúde, negócios ligados a geriatria.")

60

O CAVALO ESTÁ PASSANDO ENCILHADO CABE MOSTRAR QUE SOMOS GAÚCHOS.

BEM NA NOSSA FRENTE... CABE MOSTRAR QUE SOMOS GAÚCHOS.

61

90480-000 – Porto Alegre – RS – Brazil

Av.Carlos Gomes 466 / 602 – Porto Alegre – RS – Brazil Tel: (55 51) Fax: (55 51)

Fax: (55 51)")

Apresentações semelhantes