Carregar apresentação

A apresentação está carregando. Por favor, espere

1

10º Simpósio Jurídico FCDL/SC Jurídico FCDL/SCe VII WORKSHOP RENIC 2007 julho/2007 Lucia Amaral

2

Regulamento e Normas RENIC Para que o mercado e a sociedade nos vejam com uma rede única...

3

Norma nr. 01 – Operação de Repasse e Regras de Retenção Norma nr. 02 – Sanções Disciplinares – Regulamento e Repasses Norma nr. 04 – Procedimentos para exclusão entre bases Norma nr. 05 – Check List para integração de novas entidades Norma nr. 06 – Direito de Regresso – Instruções para Processo Norma nr. 07 – Motivos de devolução de cheques - registros Norma nr. 08 – Envio da Notificação ao consumidor

4

Regulamento

5

Regulamento Quanto à filiação Empresas mercantis, prestadoras de serviços e instituições financeiras. Empresas mercantis, prestadoras de serviços e instituições financeiras. Outras empresas, mediante critérios estabelecidos e responsabilidade da entidade que admitir. - Empresas de cobrança – somente para efeito de consulta - Condomínios (administradoras) – registros só com autorização de Assembléia específica - Imobiliárias (administradoras) – registros (condomínio, locação ou compra e venda) só com autorização do proprietário - As empresas podem centralizar suas operações de consulta e registro - Empresas de Investigação, agência de empregos e órgão públicos – NÃO - Todos os usuários: - são responsáveis pelas informações incluídas - não devem fornecer informações à terceiros (apenas uso próprio)

– registros só com autorização de Assembléia específica - Imobiliárias (administradoras) – registros (condomínio, locação ou compra e venda) só com autorização do proprietário - As empresas podem centralizar suas operações de consulta e registro - Empresas de Investigação, agência de empregos e órgão públicos – NÃO - Todos os usuários: - são responsáveis pelas informações incluídas - não devem fornecer informações à terceiros (apenas uso próprio).")

6

- O usuário pode registrar “título vencido e não pago” (usual – 15 dias): contratos, duplicatas, cheques, notas promissóriase orçamentos aprovados, dentre outros, nos termos da legislação vigente. - O usuário pode registrar “título vencido e não pago” (usual – 15 dias): contratos, duplicatas, cheques, notas promissórias e orçamentos aprovados, dentre outros, nos termos da legislação vigente. - O registro não se aplica ao cônjuge ou sócio ou administrador de PJ - O usuário deverá registrar os débitos em ate 90 dias (preferencialmente) O registro deverá conter os dados do consumidor e do contrato ou cheque, sendo imprescindível o CPF (Art. 16) – informação nacional - Registros de cheque – motivos 12, 13 e 14 – se diferente deste, fica a critério e responsabilidade da entidade. - O registro deve ser comunicado com antecedência ao consumidor devedor - art. 6 parágrafo 4 - Consórcios e prestadores de serviço somente podem efetuar registros após entrega do bem ou do serviço Art. 14 e parágrafos Regulamento Registros de Débito

: contratos, duplicatas, cheques, notas promissórias e orçamentos aprovados, dentre outros, nos termos da legislação vigente. - O registro não se aplica ao cônjuge ou sócio ou administrador de PJ - O usuário deverá registrar os débitos em ate 90 dias (preferencialmente) O registro deverá conter os dados do consumidor e do contrato ou cheque, sendo imprescindível o CPF (Art. 16) – informação nacional - Registros de cheque – motivos 12, 13 e 14 – se diferente deste, fica a critério e responsabilidade da entidade. - O registro deve ser comunicado com antecedência ao consumidor devedor - art. 6 parágrafo 4 - Consórcios e prestadores de serviço somente podem efetuar registros após entrega do bem ou do serviço Art. 14 e parágrafos Regulamento Registros de Débito.")

7

- O usuário pode registrar “título vencido e não pago” (usual – 15 dias): contratos, duplicatas, cheques, notas promissóriase orçamentos aprovados, dentre outros, nos termos da legislação vigente. - O usuário pode registrar “título vencido e não pago” (usual – 15 dias): contratos, duplicatas, cheques, notas promissórias e orçamentos aprovados, dentre outros, nos termos da legislação vigente. - O registro não se aplica ao cônjuge ou sócio ou administrador de PJ - O usuário deverá registrar os débitos em ate 90 dias (preferencialmente) O registro deverá conter os dados do consumidor e do contrato ou cheque, sendo imprescindível o CPF (Art. 16) – informação nacional - Registros de cheque – motivos 12, 13 e 14 – se diferente deste, fica a critério e responsabilidade da entidade. - O registro deve ser comunicado com antecedência ao consumidor devedor - art. 6 parágrafo 4 - Consórcios e prestadores de serviço somente podem efetuar registros após entrega do bem ou do serviço Art. 14 e parágrafos Regulamento Registros de Débito

: contratos, duplicatas, cheques, notas promissórias e orçamentos aprovados, dentre outros, nos termos da legislação vigente. - O registro não se aplica ao cônjuge ou sócio ou administrador de PJ - O usuário deverá registrar os débitos em ate 90 dias (preferencialmente) O registro deverá conter os dados do consumidor e do contrato ou cheque, sendo imprescindível o CPF (Art. 16) – informação nacional - Registros de cheque – motivos 12, 13 e 14 – se diferente deste, fica a critério e responsabilidade da entidade. - O registro deve ser comunicado com antecedência ao consumidor devedor - art. 6 parágrafo 4 - Consórcios e prestadores de serviço somente podem efetuar registros após entrega do bem ou do serviço Art. 14 e parágrafos Regulamento Registros de Débito.")

8

- O usuário pode registrar “título vencido e não pago” (usual – 15 dias): contratos, duplicatas, cheques, notas promissóriase orçamentos aprovados, dentre outros, nos termos da legislação vigente. - O usuário pode registrar “título vencido e não pago” (usual – 15 dias): contratos, duplicatas, cheques, notas promissórias e orçamentos aprovados, dentre outros, nos termos da legislação vigente. - O registro não se aplica ao cônjuge ou sócio ou administrador de PJ - O usuário deverá registrar os débitos em ate 90 dias (preferencialmente) O registro deverá conter os dados do consumidor e do contrato ou cheque, sendo imprescindível o CPF (Art. 16) – informação nacional - Registros de cheque – motivos 12, 13 e 14 – se diferente deste, fica a critério e responsabilidade da entidade. - art. 6 parágrafo 4 - Consórcios e prestadores de serviço somente podem efetuar registros após entrega do bem ou do serviço - O registro deve ser comunicado com antecedência ao consumidor devedor Regulamento Registros de Débito

: contratos, duplicatas, cheques, notas promissórias e orçamentos aprovados, dentre outros, nos termos da legislação vigente. - O registro não se aplica ao cônjuge ou sócio ou administrador de PJ - O usuário deverá registrar os débitos em ate 90 dias (preferencialmente) O registro deverá conter os dados do consumidor e do contrato ou cheque, sendo imprescindível o CPF (Art. 16) – informação nacional - Registros de cheque – motivos 12, 13 e 14 – se diferente deste, fica a critério e responsabilidade da entidade. - art. 6 parágrafo 4 - Consórcios e prestadores de serviço somente podem efetuar registros após entrega do bem ou do serviço - O registro deve ser comunicado com antecedência ao consumidor devedor Regulamento Registros de Débito.")

9

Norma nr. 08

10

Registros excluídos x Data de emissão da carta Fonte: Base ACSP - Ref. Março/2007 A EFICIÊNCIA DA CARTA AO CONSUMIDOR ATÉ 30 DIAS 51,4% ATÉ 60 DIAS 10,1% ATÉ 90 DIAS 4,1% ATÉ 120 DIAS 3,0% ATÉ 150 DIAS 2,6% (+) DE 150 DIAS 28,7%

DE 150 DIAS 28,7%.")

11

- O usuário deverá disponibilizar documentos que comprovem a dívida, sempre que solicitado pela entidade, em 03 dias. A falta do documento implicará no cancelamento do registro (Art. 15 e parágrafo único) - Os registros permanecem no BD por 5 anos (da data do débito) – (Art. 19) - Se houver ordem judicial, a entidade deve baixar o registro (JUDICIAL) (Art. 21) (Art. 21) - A entidade pode cancelar ou suspender registro após parecer de seu Depto. Jurídico (análise de casos de balcão) (Art. 22) - O registro deverá ser cancelado em caso de regularização de dívida – renegociação ou novação (mesmo existindo prestações a vencer) (Art. 23 - parágrafo único) Regulamento Cancelamento de Registros

- Os registros permanecem no BD por 5 anos (da data do débito) – (Art. 19) - Se houver ordem judicial, a entidade deve baixar o registro (JUDICIAL) (Art. 21) (Art. 21) - A entidade pode cancelar ou suspender registro após parecer de seu Depto. Jurídico (análise de casos de balcão) (Art. 22) - O registro deverá ser cancelado em caso de regularização de dívida – renegociação ou novação (mesmo existindo prestações a vencer) (Art parágrafo único) Regulamento Cancelamento de Registros.")

12

- O usuário deverá disponibilizar documentos que comprovem a dívida, sempre que solicitado pela entidade, em 03 dias. A falta do documento implicará no cancelamento do registro (Art. 15 e parágrafo único) - Os registros permanecem no BD por 5 anos (da data do débito) – (Art. 19) - Se houver ordem judicial, a entidade deve baixar o registro (JUDICIAL) (Art. 21) (Art. 21) - A entidade pode cancelar ou suspender registro após parecer de seu Depto. Jurídico (análise de casos de balcão) (Art. 22) - O registro deverá ser cancelado em caso de regularização de dívida – renegociação ou novação (mesmo existindo prestações a vencer) (Art. 23 - parágrafo único) Regulamento Cancelamento de Registros

- Os registros permanecem no BD por 5 anos (da data do débito) – (Art. 19) - Se houver ordem judicial, a entidade deve baixar o registro (JUDICIAL) (Art. 21) (Art. 21) - A entidade pode cancelar ou suspender registro após parecer de seu Depto. Jurídico (análise de casos de balcão) (Art. 22) - O registro deverá ser cancelado em caso de regularização de dívida – renegociação ou novação (mesmo existindo prestações a vencer) (Art parágrafo único) Regulamento Cancelamento de Registros.")

13

Atendimento de balcão (art. 30 e 31) - As entidades devem manter um setor de atendimento ao público, para dirimir dúvidas e solucionar problemas deste com seus usuários e com a RENIC - O consumidor tem acesso às informações constantes em seu nome, pessoalmente (documentos) ou por procurador formalmente constituído. - Interesse pelo atendimento - Imagem diante da comunidade e do Poder Judiciário Serviço de Alerta (art. 25) Serviço de Alerta (art. 25) - As entidades devem disponibilizar à comunidade o serviço de alerta, vinculado ao Boletim de Ocorrência; - Os alertas não podem conter juízo de valor. Regulamento Atendimento ao consumidor

- As entidades devem manter um setor de atendimento ao público, para dirimir dúvidas e solucionar problemas deste com seus usuários e com a RENIC - O consumidor tem acesso às informações constantes em seu nome, pessoalmente (documentos) ou por procurador formalmente constituído. - Interesse pelo atendimento - Imagem diante da comunidade e do Poder Judiciário Serviço de Alerta (art. 25) Serviço de Alerta (art. 25) - As entidades devem disponibilizar à comunidade o serviço de alerta, vinculado ao Boletim de Ocorrência; - Os alertas não podem conter juízo de valor. Regulamento Atendimento ao consumidor.")

14

Atendimento de balcão (art. 30 e 31) - As entidades devem manter um setor de atendimento ao público, para dirimir dúvidas e solucionar problemas deste com seus usuários e com a RENIC - O consumidor tem acesso às informações constantes em seu nome, pessoalmente (documentos) ou por procurador formalmente constituído. - Interesse pelo atendimento - Imagem diante da comunidade e do Poder Judiciário Serviço de Alerta (art. 25) Serviço de Alerta (art. 25) - As entidades devem disponibilizar à comunidade o serviço de alerta, vinculado ao Boletim de Ocorrência; - Os alertas não podem conter juízo de valor. Regulamento Atendimento ao consumidor

- As entidades devem manter um setor de atendimento ao público, para dirimir dúvidas e solucionar problemas deste com seus usuários e com a RENIC - O consumidor tem acesso às informações constantes em seu nome, pessoalmente (documentos) ou por procurador formalmente constituído. - Interesse pelo atendimento - Imagem diante da comunidade e do Poder Judiciário Serviço de Alerta (art. 25) Serviço de Alerta (art. 25) - As entidades devem disponibilizar à comunidade o serviço de alerta, vinculado ao Boletim de Ocorrência; - Os alertas não podem conter juízo de valor. Regulamento Atendimento ao consumidor.")

16

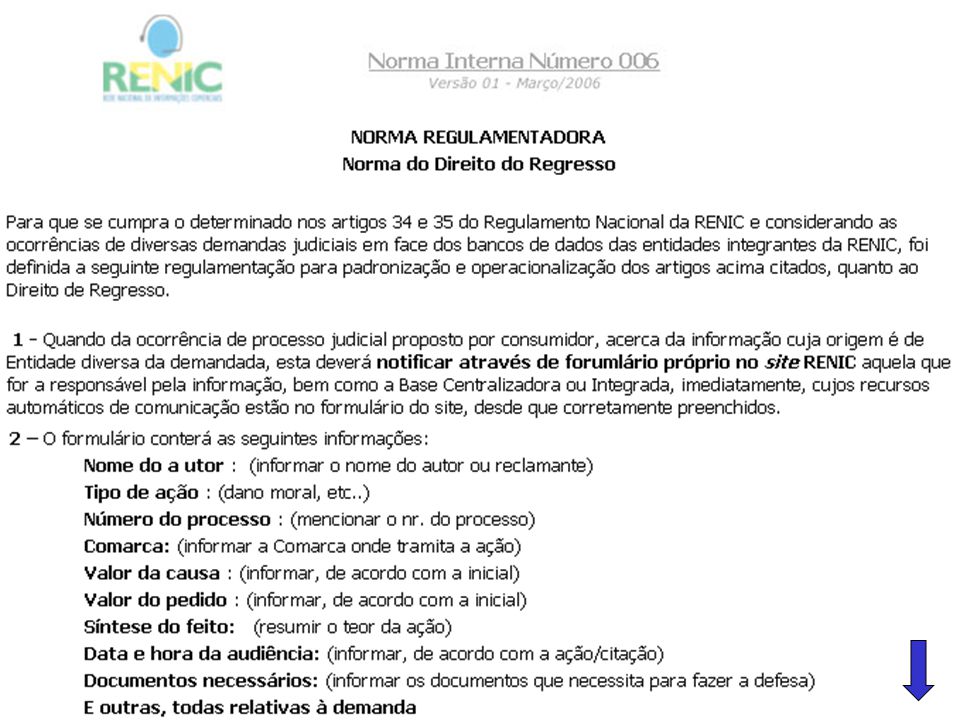

Ajuda mútua entre as entidades (Art. 34/35 e parágrafo) - Na ocorrência de ação judicial, a entidade “acionada” deve dar ciência à entidade de origem (quando o caso), solicitando subsídios para a defesa. - A entidade de origem deve responder em 2 dias – ela é co-responsável pela informação - Se a entidade for condenada, esta poderá exercer o direito de regresso sobre a entidade de origem do dado. Mas há exceções... regresso sobre a entidade de origem do dado. Mas há exceções... Regulamento Responsabilidades

- Na ocorrência de ação judicial, a entidade acionada deve dar ciência à entidade de origem (quando o caso), solicitando subsídios para a defesa. - A entidade de origem deve responder em 2 dias – ela é co-responsável pela informação - Se a entidade for condenada, esta poderá exercer o direito de regresso sobre a entidade de origem do dado. Mas há exceções... regresso sobre a entidade de origem do dado. Mas há exceções... Regulamento Responsabilidades.")

17

O direito de regresso deixará de existir caso a Entidade demandada: a) ao receber a citação da demanda, incida em revelia; b) não dê ciência da demanda à Entidade onde o registro havia sido originariamente promovido ou, tendo anteriormente havido reclamação extrajudicial, desta não tenha dado ciência àquela; c) houver cometido erro próprio. (Art. 35 e parágrafos) Regulamento Direito de Regresso NORMA Nº 06 – DIREITO DE REGRESSO NORMA Nº 06 – DIREITO DE REGRESSO Site RENIC

Regulamento Direito de Regresso NORMA Nº 06 – DIREITO DE REGRESSO NORMA Nº 06 – DIREITO DE REGRESSO Site RENIC.")

19

NORMA Nº 06 Direito de Regresso

20

Norma nr 01 Os repasses

21

Que clientes são passíveis de repasse? Toda empresa com atuação em mais de uma localidade e que tenha centralizado suas operações de consulta, é passível de repasse. Como se apura o repasse? Como se apura o repasse? O repasse é apurado de acordo com os volumes de consulta. Assim, uma empresa que tem filiais em mais de uma cidade, deve ser cadastrada separadamente, de forma que a entidade atendente reconheça quais consultas partiram de cada localidade. Há também outras formas... O repasse é apurado de acordo com os volumes de consulta. Assim, uma empresa que tem filiais em mais de uma cidade, deve ser cadastrada separadamente, de forma que a entidade atendente reconheça quais consultas partiram de cada localidade. Há também outras formas... NORMA Nº 01 Operação de Repasses O que é o repasse? É o pagamento de parte da receita apurada com um cliente que centraliza suas operações de consulta, para a entidade da cidade onde este cliente possui filiais/agências/atuação, conforme identificação.

22

NNNN oooo rrrr mmmm aaaa RRRR eeee pppp aaaa ssss ssss eeee ssss Formas de Identificação Padrão Por estimativa Contratos de Fidelização ou Especiais A Base Centralizadora tem direito de reter o custos do processamento: 27%* O valor da consulta é auferido de acordo com a tabela vigente ou contrato de fidelização da ENA – Entidade Atendente; O valor é faturado contra o usuário, de acordo com a tabela ou contrato; O Valor faturado por consulta tem a sua taxa de custeio* e atendimento deduzido, sendo o saldo creditado à entidade de origem, obedecidos os valores mínimos de repasse, fixados a partir de 02/04/05.

23

Valor faturado por consulta R$ 0,88 Valor retido na ENA (Taxa de custeio - ACSP) R$ 0,24 Valor pago para a entidade origem da consulta R$ 0,64 Repasse pago no próprio estado (ENA = END) Ex: Consulta efetuada pela filial de empresa, em Ribeirão Preto (SP), de um cliente centralizado na ACSP (SP). O valor retido como taxa de custeio fica 100% para a ENA (ACSP - 27%) Normas Repasses Padrão ou Estimativa

Normas Repasses Padrão ou Estimativa.")

24

Repasse pago em outro estado, onde existe uma END Consulta efetuada por de empresa localizada em Niterói (RJ), de um cliente centralizado na ACSP (SP). O valor retido como custeio é rateado entre a ENA (ACSP) e a END (CDL Rio) Valor faturado por consulta R$ 0,88 Valor retido na ENA (Taxa de custeio - ACSP) R$ 0,12 Valor retido na END (Taxa de custeio - CDLRio) R$ 0,12 Valor pago para a entidade origem da consulta R$ 0,64 Normas Repasses

e a END (CDL Rio) Valor faturado por consulta R$ 0,88 Valor retido na ENA (Taxa de custeio - ACSP) R$ 0,12 Valor retido na END (Taxa de custeio - CDLRio) R$ 0,12 Valor pago para a entidade origem da consulta R$ 0,64 Normas Repasses.")

25

O valor é faturado conforme contrato, e é dividido pelo número de consultas atendidas e identificadas, sendo descontado o atendimento e o custeio proporcional, e creditado o saldo à entidade da cidade de origem da consulta, observadas as regras de ENA e END. Contratos de Fidelização Normas Repasses

26

Contrato assinado a partir de 01/01/2006, para repasse pago no próprio estado (ENA = END), onde o cliente contratou nas seguintes condições: Duração do Contrato: 01 ano Faixa contratada: 10.001 a 15.000 consultas Valor mínimo de pagamento: R$ 11.131,11 – (valor unitário = R$ 1,11) Consultas realizadas: 12.000 consultas Valor mensal da promoção R$ 13.320,00 Número de consultas realizadas no mês 12.000 Valor unitário (13.320,00 / 12.000) R$ 1,11 Taxa de custeio (27% de R$ 1,11) * (ENA=END) R$ 0,29 Valor pago para a entidade origem da consulta R$ 0,82 Normas Repasses

, onde o cliente contratou nas seguintes condições: Duração do Contrato: 01 ano Faixa contratada: a consultas Valor mínimo de pagamento: R$ ,11 – (valor unitário = R$ 1,11) Consultas realizadas: consultas Valor mensal da promoção R$ ,00 Número de consultas realizadas no mês Valor unitário (13.320,00 / ) R$ 1,11 Taxa de custeio (27% de R$ 1,11) * (ENA=END) R$ 0,29 Valor pago para a entidade origem da consulta R$ 0,82 Normas Repasses")

27

Exceções Normas Repasses ENA – Entidade Atendente obedecerá obrigatoriamente as normas estabelecidas pela RENIC, sendo que esta repassará o valor integral cobrado para a Base Centralizadora de seu Estado. A Base Centralizadora do Estado procederá a retenção da taxa de custeio e repassará o valor remanescente à END – Entidade Distribuidora que, retendo a sua remuneração, repassará o valor remanescente à entidade de origem da consulta. A ENA - Entidade Atendente, não precisará repassar as consultas de sua própria origem.

28

Exceções Normas Repasses Associado atendido por ENA ≠ Base Centralizadora, pago no próprio Estado (somente uma END) Ex: Filial de empresa em Ribeirão Preto (SP), que centraliza operações na Associação Comercial de Campinas (SP). ENA = AC Campinas (SP) END = ACSP (Base Centralizadora do Estado) Entidade favorecida (origem da consulta) = AC Ribeirão Preto (SP) O valor cobrado pela ENA deverá ser repassado integralmente para a END, a quem cabe reter a taxa de custeio, repassando o crédito restante para a entidade favorecida.

END = ACSP (Base Centralizadora do Estado) Entidade favorecida (origem da consulta) = AC Ribeirão Preto (SP) O valor cobrado pela ENA deverá ser repassado integralmente para a END, a quem cabe reter a taxa de custeio, repassando o crédito restante para a entidade favorecida..")

29

Exceções Normas Repasses Valor faturado por consulta (Campinas) R$ 0,88 Valor repassado pela ENA (Campinas) R$ 0,88 Valor retido na END (Taxa de custeio – ACSP) R$ 0,24* Valor pago para a entidade favorecida R$ 0,64 *A END poderá a seu critério negociar eventual rateio da Taxa de Custeio com a ENA, respeitando os padrões estabelecidos pela RENIC. com a ENA, respeitando os padrões estabelecidos pela RENIC.

30

Exceções Normas Repasses Associado atendido por ENA ≠ Base Centralizadora, pago em outro Estado (duas ENDs) Ex: Filial de empresa em Niterói (RJ), que centraliza operações na Associação Comercial de Campinas (SP). ENA = AC Campinas (SP) END = ACSP (Base Centralizadora do Estado da ENA) 2 ª END = CDL Rio (Base Centralizadora do Estado da entidade favorecida) Entidade favorecida (origem da consulta) = Niterói (RJ) A Taxa de Custeio será obrigatoriamente dividida entre as duas ENDs.

END = ACSP (Base Centralizadora do Estado da ENA) 2 ª END = CDL Rio (Base Centralizadora do Estado da entidade favorecida) Entidade favorecida (origem da consulta) = Niterói (RJ) A Taxa de Custeio será obrigatoriamente dividida entre as duas ENDs..")

31

Exceções Normas Repasses Valor faturado por consulta (Campinas) R$ 0,88 Valor repassado pela ENA (Campinas) R$ 0,88 Valor retido na END (Taxa de custeio - ACSP) R$ 0,12* Valor retido pela 2 ª END (Taxa de custeio – CDL Rio) R$ 0,12 Valor pago para a entidade favorecida R$ 0,64 *A END do Estado da ENA poderá a seu critério negociar eventual rateio da Taxa de Custeio com esta, respeitando os padrões estabelecidos pela RENIC.

R$ 0,88 Valor repassado pela ENA (Campinas) R$ 0,88 Valor retido na END (Taxa de custeio - ACSP) R$ 0,12* Valor retido pela 2 ª END (Taxa de custeio – CDL Rio) R$ 0,12 Valor pago para a entidade favorecida R$ 0,64 *A END do Estado da ENA poderá a seu critério negociar eventual rateio da Taxa de Custeio com esta, respeitando os padrões estabelecidos pela RENIC.")

32

E se as regras não forem cumpridas?

33

Notificação Simples, por e.mail, sobre o descumprimento de determinada regra, que poderá ser enviada pela Central RENIC ou pela Base Centralizadora à qual está ligada. Considerações Na referida notificação deverá constar a reclamação ou infração cometida e a citação do artigo ou norma que regulamenta o assunto, dando à entidade o prazo de 10 dias para se pronunciar a respeito do ocorrido, justificando o ocorrido ou informando sobre as providências que serão tomadas para sua adequação e prazo necessário para fazê-lo. Em casos de urgência, os prazos concedidos à entidade infratora serão estabelecidos de acordo com a necessidade ou gravidade do fato. NORMA Nº 02 NORMA Nº 02 Sanções disciplinares 1) Identificação de irregularidade 2) Comprovação pela Central 3) Notificações

Identificação de irregularidade 2) Comprovação pela Central 3) Notificações.")

34

Notificação de Advertência, por e.mail, sobre o descumprimento da regra e indiferença à Notificação Simples, dando novo prazo para pronunciamento: + 10 dias, podendo seu repasse ser suspenso imediatamente. Considerações Na referida advertência deverá constar o teor da Notificação Simples, com destaque para o fato de que está sendo emitida a presente Advertência, tendo em vista o não atendimento ao que foi solicitado na Notificação Simples. Nesta advertência será dado o prazo de mais 10 dias para o pronunciamento. Em casos de urgência, os prazos concedidos à entidade infratora serão estabelecidos de acordo com a necessidade ou gravidade do fato. NORMA Nº 02 NORMA Nº 02 Sanções disciplinares

35

Notificação de Reincidência, por e.mail, informando que, na falta de adequação e justificativas ao solicitado, a entidade terá seu repasse suspenso de imediato e seu acesso à RENIC suspenso dentro de 10 dias, perdurando as suspensões até que providencie a adequação necessária. Considerações Na advertência de reincidência deverá constar o teor da Notificação Simples, a menção de que foi enviada a Advertência anterior e que, pela falta de atendimento ao solicitado, sendo suspenso, de imediato, o repasse, e dentro de 10 dias, e o acesso à RENIC. E, efetivamente, o acesso será bloqueado pela base centralizadora da entidade, assim permanecendo até a resolução. NORMA Nº 02 NORMA Nº 02 Sanções disciplinares

36

Sanções Pecuniárias: O não atendimento pela entidade infratora às notificações ensejará, ainda, além das suspensões acima previstas, aplicação de multa pecuniária equivalente a 30% (trinta por cento) incidente sobre o valor do repasse a que a entidade infratora deveria ser creditada, durante o período de suspensão. Considerações Os valores apurados de tais sanções pecuniárias serão depositados em favor do caixa RENIC, sendo seu uso a aplicação definida pela Comissão Diretiva da RENIC. 3 – Infração por Base Centralizadora: em casos em que for denunciada qualquer infração cometida por Base Centralizadora, caberá a entidade que recebeu a denúncia encaminhar o fato diretamente à Central RENIC, que fará as verificações e encaminhará o fato ao Grupo de Apoio e Auditoria, cabendo a este acompanhar a aplicação das regras acima estabelecidas. NORMA Nº 02 NORMA Nº 02 Sanções disciplinares

37

_________________________________ Obrigada, Lucia Amaral Estamos à sua disposição! AQUI 100% sua entidade TEM BRASIL DO

38

Obrigada, Lucia Amaral Estamos à sua disposição! AQUI 100% sua entidade TEM BRASIL DO

39

Voltar Filiação Associados- Particularidades

40

orçamentos aprovados Voltar Constar cláusula de autorização de execução dos serviços e formas de pagamento Constar cláusula de inclusão no SPC, se inadimplir

41

Norma nº 7 Registro de cheque Registro de cheque Voltar

42

Modelo – Ordem Judicial Voltar

43

Modelo sugestivo – Termo de Renegociação de Dívida Termo de Renegociação de Dívida Voltar

44

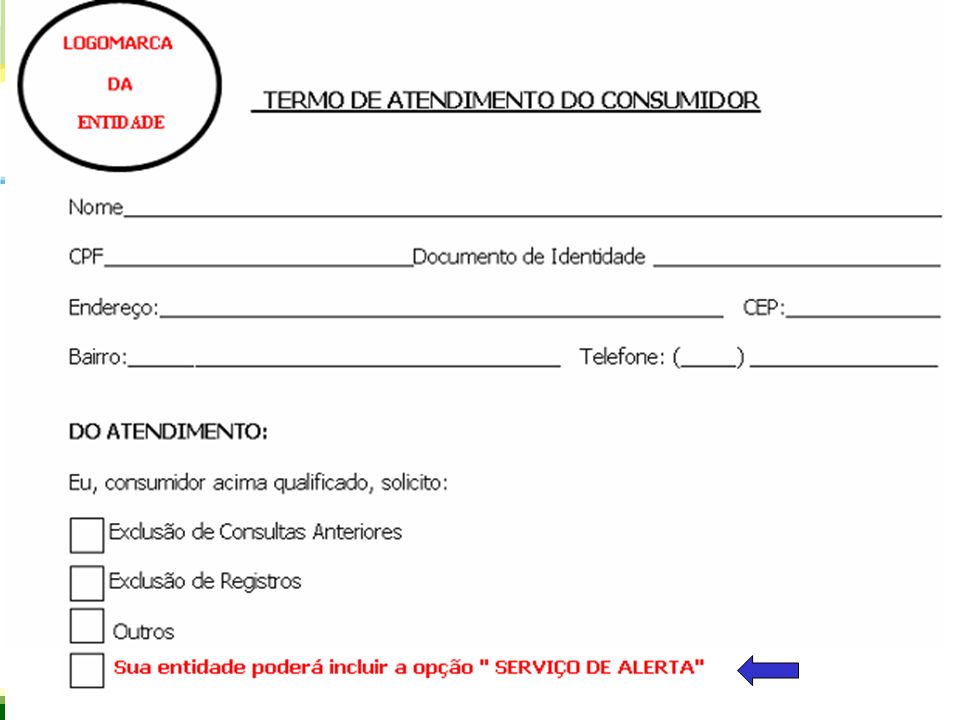

- Termo de Atendimento do consumidor - Agenda de Telefones Voltar

45

O repasse na prática PR BA RJ SC RS SP MT PE RR Riachuelo – Centralizada em SP filiais em PE e PR filiais em PE e PR Clientes - exemplos Lojas Salfer - Centralizada em SC filial em PR filial em PRRiachuelo Riachuelo Lojas Salfer ACSP identifica e faz o repasse para PE FCDL identifica e faz o repasse para PR ACSP identifica e faz o repasse para PR Voltar

Apresentações semelhantes

, 27 de julho de 2011.>")