Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Zona Franca de Manaus: desafios e vulnerabilidades

(Texto para Discussão, de Ricardo Nunes de Miranda) Disponível no endereço: O arquivo também está disponível no Google, usando-se o titulo.

Disponível no endereço: O arquivo também está disponível no Google, usando-se o titulo.")

2

Temas a serem abordados:

Elevado gasto tributário da ZFM Beneficio tributário de natureza permanente, sem estimulo a busca de competitividade Conflito entre ‘beneficiários’ e ‘financiadores’ do gasto tributário Gasto Tributário de natureza compensatória (carência de infra-estrutura e logística e proteção da floresta da Amazônia) Gasto Tributário como indutor do desenvolvimento regional e nacional Sugestões de pontos para reflexão

Gasto Tributário como indutor do desenvolvimento regional e nacional. Sugestões de pontos para reflexão.")

3

Elevado gasto tributário da ZFM

Em 2014, a renúncia fiscal ligada à promoção do desenvolvimento regional soma R$ 32,7 bilhões, sendo R$ 25,0 bilhões destinados diretamente à Zona Franca de Manaus. Somando-se esse montante aos gastos orçamentários (R$ 18,3 bilhões) se obtém o total de R$ 51,0 bilhões que a União, os Estados, o Distrito Federal e os Municípios estão aplicando em 2014 em programas de promoção do desenvolvimento regional. Mais da metade desse montante é aplicado na ZFM.

se obtém o total de R$ 51,0 bilhões que a União, os Estados, o Distrito Federal e os Municípios estão aplicando em 2014 em programas de promoção do desenvolvimento regional. Mais da metade desse montante é aplicado na ZFM.")

4

No Quadro X “Principais Gastos Tributários – Projeções PLOA 2014”, temos sete grandes itens de renúncia fiscal com gasto de R$ 15 a 65 bilhões. São o Simples Nacional (R$ 61,8 bilhões), a Zona Franca de Manaus (R$ 25,0 bilhões), a Desoneração de Folha de Salários (R$ 24,1 bilhões), a Desoneração da Cesta Básica (R$ 22,6 bilhões), os Rendimentos Isentos e Não-Tributáveis do IRPF (R$ 19,5 bilhões) e as Entidades sem Fins Lucrativos (R$ 19,4 bilhões) e as Deduções de Rendimento Tributável (R$ 14,8 bilhões).

, a Zona Franca de Manaus (R$ 25,0 bilhões), a Desoneração de Folha de Salários (R$ 24,1 bilhões), a Desoneração da Cesta Básica (R$ 22,6 bilhões), os Rendimentos Isentos e Não-Tributáveis do IRPF (R$ 19,5 bilhões) e as Entidades sem Fins Lucrativos (R$ 19,4 bilhões) e as Deduções de Rendimento Tributável (R$ 14,8 bilhões)..")

5

Todos, com exceção da Zona Franca, beneficiam milhões de brasileiros, enquanto a Zona Franca beneficia apenas 600 empresas com R$ 44 milhões como média anual de subsídios por empresa, o Simples Nacional aliança um universo de nove milhões de micro, pequenas e médias empresas, com uma média de subsídio de R$ 6.866,67 por beneficiário potencial.

6

A Zona Franca gerou apenas R$ 90 bilhões de receita (em 2013), enquanto, segundo estudo da FGV, a produção gerada em 2011 pelas pequenas empresas alcançou R$ 599 bilhões.

, enquanto, segundo estudo da FGV, a produção gerada em 2011 pelas pequenas empresas alcançou R$ 599 bilhões.")

7

Beneficio tributário de natureza permanente, sem estimular a busca de competitividade

A permanente e continuada dependência das empresas da Zona Franca de Manaus aos generosos incentivos fiscais pode ser comparada ao Modelo de Apoio ao Setor Automobilístico no Norte, Nordeste e Centro-Oeste (vide Texto para Discussão nº 87).

.")

8

Cabe apontar três aspectos deste modelo de incentivos fiscais, sendo dois positivos e outro negativo. No lado negativo, a ausência de impessoalidade no processo de decisão de escolha das cinco empresas que atualmente se beneficiam com R$ 1,3 bilhão de incentivos fiscais;

9

No lado positivo, cabe apontar dois aspectos:

1º) a natureza do incentivo fiscal baseada em dois parâmetros: o favor fiscal é declinante, o que favorece e estimula a busca de competitividade, e a dependência das finanças da empresa beneficiada é limitada ao prazo determinado de cinco anos fiscais; e 2º) o benefício, no entanto, somente será válido se a empresa realizar investimentos em pesquisa, desenvolvimento e inovação tecnológica na região, correspondentes, no mínimo, a dez por cento do valor do crédito presumido apurado.

a natureza do incentivo fiscal baseada em dois parâmetros: o favor fiscal é declinante, o que favorece e estimula a busca de competitividade, e. a dependência das finanças da empresa beneficiada é limitada ao prazo determinado de cinco anos fiscais; e. 2º) o benefício, no entanto, somente será válido se a empresa realizar investimentos em pesquisa, desenvolvimento e inovação tecnológica na região, correspondentes, no mínimo, a dez por cento do valor do crédito presumido apurado.")

10

Conflito entre ‘beneficiários’ e ‘financiadores’ do Gasto Tributário

O conflito deriva do fato de que 58% da arrecadação do IPI e 48% da arrecadação do IR pertencem aos demais entes federativos, pois está gravado no caput do art. 159 da CF que cabe à União lhes “entregar” os recursos correspondentes às repartições apontadas. No entanto, o Governo Federal, aí incluído o Congresso Nacional, “faz cortesia com chapéu alheio” com a concessão de incentivos fiscais baseados no IPI e no IR.

11

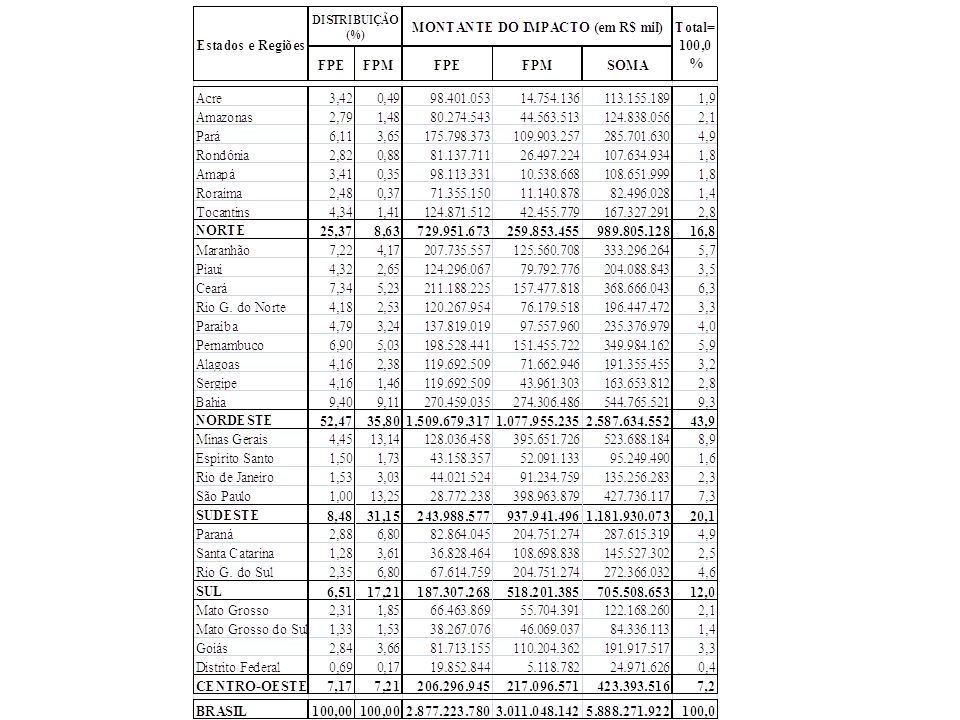

Dos R$ 32,7 bilhões de renúncia fiscal prevista para 2014, a parcela de R$ 22,7 bilhões é oriunda de incentivos fiscais concedidos pela União com base em IPI e IR. Fazendo as contas sobre o total de R$ 22,7 bilhões, a proporção de 55% que foi subtraída dos demais entes da Federação equivale ao total de R$ 12,5 bilhões, sendo desviada: do FPE a quantia de R$ 4,9 bilhões, do FPM R$ 5,3 bilhões, do Fundo de Exportações de Produtos Industriais R$ 1,6 bilhão e dos Fundos Constitucionais de Financiamento R$ 680 milhões.

12

Gasto Tributário de natureza compensatória

(carência de infra-estrutura e proteção da floresta) Os defensores do modelo da ZFM sempre utilizam dois argumentos para a defesa dos excessivos gastos tributários em apoio às empresas sediadas no Polo Industrial. De um lado, indicam as péssimas condições de logística entre Manaus e os principais mercados consumidores do País. E de outro lado, mostram que a ampla área do Amazonas ocupada por florestas é resultado da existência da ZFM.

Os defensores do modelo da ZFM sempre utilizam dois argumentos para a defesa dos excessivos gastos tributários em apoio às empresas sediadas no Polo Industrial. De um lado, indicam as péssimas condições de logística entre Manaus e os principais mercados consumidores do País. E de outro lado, mostram que a ampla área do Amazonas ocupada por florestas é resultado da existência da ZFM.")

13

A carência de adequada infra-estrutura seria compensada pelos generosos benefícios fiscais. A manutenção da mata virgem no Amazonas, como proporção da área estadual, é similar a proporção dos territórios estaduais do Acre, Amapá, Roraima e das porções de Rondônia distantes da ligação viária com Cuiabá, e da área do Para situada na margem esquerda do Rio Amazonas.

14

Gasto Tributário como indutor do desenvolvimento regional e nacional

O atual modelo de incentivos fiscais para a ZFM não tem funcionado como indutor do desenvolvimento regional e nacional. O atual modelo estimula a criação de emprego e a geração de renda no Exterior ao conceder R$ 9,6 bilhões, tal como previsto para 2014, em subsídios às importações.

15

Trata-se do resultado da concessão de isenção ou redução de alíquotas de IPI, PIS-PASEP, COFINS e Imposto sobre Importações. Em 2013, a economia do Amazonas importou o equivalente a R$ 3.709,55 por habitante, mais de três vezes a média nacional de importação per capita de R$ 1.191,87. Mas a falta de competitividade das empresas sediadas na Zona Franca não permite que sejam bem sucedidas na exportação: o Amazonas exportou apenas R$ 277,80 por habitante, ou seja, menos de um quarto da importação per capita nacional média de R$ 1.186,49.

16

Na geração de emprego também se registra o fracasso do atual modelo da ZFM. Conforme ampla divulgação, a ZFM gera cerca de 100 mil empregos diretos e cerca de 400 mil empregos indiretos. A manutenção de cada um desses 500 mil empregos diretos e indiretos, em 2014, requer uma renúncia fiscal de R$ 52,8 mil/emprego/ano ou R$ 4.400,00/emprego/mês.

17

Observa-se também que os benefícios fiscais (cerca de R$ 17 bilhões em 2012) não se traduziram em elevada massa salarial – que, incluindo salários, encargos e benefícios sociais, não atingiu R$ 4,5 bilhões em 2011, ante um faturamento de quase R$ 70 bilhões –. Entre 2006 e 2011, a massa salarial não chegou a atingir, em média, 6% do faturamento.

18

Não somente a massa salarial é baixa: os salários pagos também o são

Não somente a massa salarial é baixa: os salários pagos também o são. Para avaliar quão baixo são, podemos comparar com os dados do IBGE sobre os salários (incluindo retiradas e outras remunerações) do setor serviços e obras de construção em todo o Estado do Amazonas em As 382 empresas com mais de cinco empregados naquele setor de atividades pagaram, em 2008, o salário médio mensal de R$ 1.480,00. Já as empresas da ZFM, no mesmo ano, pagaram o salário médio de R$ 1.308,12.

do setor serviços e obras de construção em todo o Estado do Amazonas em As 382 empresas com mais de cinco empregados naquele setor de atividades pagaram, em 2008, o salário médio mensal de R$ 1.480,00. Já as empresas da ZFM, no mesmo ano, pagaram o salário médio de R$ 1.308,12.")

19

O setor de construção foi escolhido para esse confronto por ser reconhecido como empregador de pessoas pouco qualificadas profissionalmente e por pagar baixos salários. Essa diferença (R$ contra R$ 1.308) surpreende qualquer analista, pois a ZFM produz bens industriais com maior valor agregado e elevada tecnologia, em contraste com todo o setor de construção do Amazonas, assim como de todo o País, que utiliza mão de obra de baixa qualificação profissional. Ademais, em comparação com a ZFM, o setor de construção não tem o privilégio de receber os vultosos benefícios fiscais nem tem reserva de mercado garantida pela Administração Pública.

surpreende qualquer analista, pois a ZFM produz bens industriais com maior valor agregado e elevada tecnologia, em contraste com todo o setor de construção do Amazonas, assim como de todo o País, que utiliza mão de obra de baixa qualificação profissional. Ademais, em comparação com a ZFM, o setor de construção não tem o privilégio de receber os vultosos benefícios fiscais nem tem reserva de mercado garantida pela Administração Pública..")

20

Outra comparação ilustrativa é a massa salarial paga no setor de construção no Amazonas como parcela relativa do valor das incorporações, obras e serviços da construção. Segundo o IBGE, em 2008, a massa salarial dos trabalhadores no setor de construção no Amazonas representava 17,3% do valor das incorporações, obras e serviços da construção. É uma participação mais alta do que os 5,7% de participação da massa salarial no faturamento da ZFM.

21

Sugestões de pontos para reflexão

1) Regionalização do Gasto Tributário (para toda a Região Norte e não apenas Manaus) 2) Promoção de processo transparente da concessão de benefícios tributários com base em tetos fixados no PPA e no PLOA Fixação de prazo fixo para usufruto de beneficio tributário

Regionalização do Gasto Tributário (para toda a Região Norte e não apenas Manaus) 2) Promoção de processo transparente da concessão de benefícios tributários com base em tetos fixados no PPA e no PLOA. Fixação de prazo fixo para usufruto de beneficio tributário.")

22

4) Redução gradativa do beneficio tributário para estimular a busca de competitividade

5) Reserva de 10% do montante de renuncia fiscal auferida para aplicação em C & T e Inovação Tecnológica dos fornecedores da empresa beneficiada 6) Redução do alcance da proteção do sigilo fiscal quando houver usufruto de benefícios tributários 7) Entendimento mais abrangente do ‘efeito sobre receitas e despesas’ mencionado no § 6º do art. 165 da Constituição Federal.

Reserva de 10% do montante de renuncia fiscal auferida para aplicação em C & T e Inovação Tecnológica dos fornecedores da empresa beneficiada. 6) Redução do alcance da proteção do sigilo fiscal quando houver usufruto de benefícios tributários. 7) Entendimento mais abrangente do ‘efeito sobre receitas e despesas’ mencionado no § 6º do art. 165 da Constituição Federal.")

23

Impacto dos incentivos fiscais do IPI para a ZFM

no orçamento do FPE e do FPM, em 2012, por Unidade da Federação (em R$ mil) Obs: Isenção de IPI de R$ 13,4 bilhões.

Obs: Isenção de IPI de R$ 13,4 bilhões.")

Apresentações semelhantes