Carregar apresentação

A apresentação está carregando. Por favor, espere

2

FORMAÇÃO EM INDICADORES GERENCIAIS DA REVENDA MICHELIN

3

OBJETIVO Melhorar a performance das Revendas, através da análise de indicadores econômico-financeiros.

4

INDICADORES FINANCEIROS O que são ?

“AQUILO QUE NÃO É MEDIDO NÃO É GERENCIADO” Robert Kaplan

5

A Eficácia do indicador

Para um indicador ser eficaz, ele deve ser: Relevante – Medir aquilo que realmente é importante para a qualidade desejada do produto ou para a economia na produção Simples – Tanto para coletar os dados quanto para entender Abrangente – Dando informações sobre uma parte significativa do processo que se deseja medir. Comparável – Facilitando a comparação com dados históricos e com os de outras empresas. Barato – Para que os benefícios da medição sejam seguramente superiores ao seu custo.

6

Exemplos

7

Muito cuidado ! Critérios diferentes de apuração, normalmente resultam em erros, trazendo inconsistência de dados ! Mês 1 - Vendas de pneus radiais– relatório do gerente de vendas – “comissão do vendedor” - Custo de mercadoria Vendida – relatório de sistema – “consolidado do estoque” Mês 2 - Vendas de pneus radiais– relatório de sistema – “Vendas por produto” - Custo de mercadoria Vendida – relatório de sistema – “Venda por período”

8

REGIME DE CAIXA E REGIME DE COMPETÊNCIA

AS DUAS FORMAS DE SE ENXERGAR O DINHEIRO DENTRO DA EMPRESA

9

DINÂMICA

10

REGIME DE CAIXA E REGIME DE COMPETÊNCIA

Fatura de Insumos Empréstimos Despesas financeiras Despesas operacionais Saldo Bancário pagamento do vale transporte Lucro / prejuizo Compra de mercadorias Vendas inadimplencia credores Fornecedores

11

REGIME DE CAIXA E REGIME DE COMPETÊNCIA

O Caixa dá uma visão do movimento que o dinheiro da empresa faz: - Saldo Bancário - pagamento do vale transporte - fornecedores - credores - Fatura de insumos - Empréstimos - inadimplencia FLUXO DE CAIXA A Competência dá uma visão das decisões gerenciais tomadas: - Vendas - Compra de mercadorias - Despesas operacionais - Despesas financeiras - Lucro / prejuizo - etc DRE

12

O DRE

13

O DRE Receitas Custos Fixos Diretos Variáveis Indiretoss Despesas

Fixas Variáveis Resultado (lucro ou prejuízo)

")

14

O DRE Exercício Custo ou despesa ? Comissões sobre vendas Despesa

Embalagem para clientes Energia elétrica (escritório) Compra de impressora Energia Elétrica (loja) Custo Aluguel da loja Salário de administração Aluguel do escritório Combustível gasto por vendedores Telefone da Administraçao CMV

Compra de impressora. Energia Elétrica (loja) Custo. Aluguel da loja. Salário de administração. Aluguel do escritório. Combustível gasto por vendedores. Telefone da Administraçao. CMV.")

15

vendas Margem de contribuição Despesas da empresa

Impostos sobre vendas Custos sobre produtos e serviços Margem de contribuição Despesas da empresa Estratégia de financiamento / endividamento Lucro da Operação Margem Líquida

16

INFORMAÇÕES ADICIONAIS AO DRE

Funcionários Quantidade de Funcionários - Vendedores - Gerentes - Operacionais Indicadores Gerados - Salário Médio - Vendas por vendedor - Comissão média de vendas

17

INFORMAÇÕES ADICIONAIS SOBRE O DRE

Vendas Quantidade - Produtos unitários - Vendas realizadas - Clientes atendidos Indicadores Gerados - Preço médio (So e Si) - Ticket médio - Taxa de conversão - Vendas perdidas

- Ticket médio. - Taxa de conversão. - Vendas perdidas.")

18

INFORMAÇÕES ADICIONAIS SOBRE O DRE

Área ocupada Informação em m2 por departamento Utilidade Custo por m2 Resultado por m2 Faturamento por m2 Rateios

19

INDICADORES DRE Michelin

20

INDICADORES DRE Michelin

% de custo fixo % de custo variável CMV percentual % de Despesas Variáveis % de Despesas de Pessoal % de Despesas Fixas % de Encargos Financeiros % de Margem Bruta % de Margem Líquida Antes do IR % de Margem Líquida depois do IR Mark up Preço Médio Si Preço Médio So

21

INDICADORES DRE Michelin

% de custo fixo % de custo variável CMV percentual % de Despesas Variáveis % de Despesas de Pessoal % de Despesas Fixas % de Encargos Financeiros % de Margem Bruta % de Margem Líquida Antes do IR % de Margem Líquida depois do IR Mark up Preço Médio Si Preço Médio So

22

Coffee break

23

RATEIO

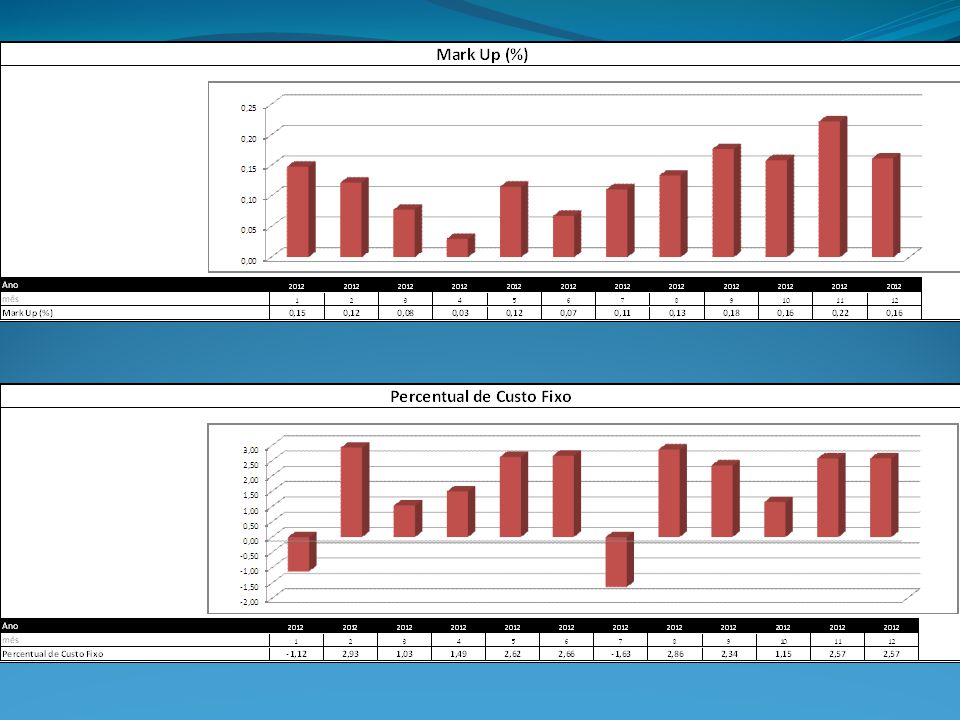

24

RATEIO DESPESA DESPESAS DE PESSOAL DA ADMINISTRAÇÃO = R$ 5.000,00

A administração trabalha para a revenda inteira, não apenas para o departamento de pneus. QUEM PAGA ESTA CONTA ???

25

(DESPESAS DE PESSOAL = R$ 5.000,00)

RATEIO VENDAS Paga R$ 3.000,00 CONTAS A PAGAR (DESPESAS DE PESSOAL = R$ 5.000,00) Paga R$ 1.000,00 Paga R$ 2.000,00 PEÇAS ASSISTÊNCIA TÉCNICA

Paga. R$ 1.000,00. Paga. R$ 2.000,00. PEÇAS. ASSISTÊNCIA TÉCNICA.")

26

RATEIO Os custos indiretos devem ser apropriados mediante estimativas ou critérios de rateio. O rateio deve ser feito pelos Centros de Custo, ou Centros de Responsabilidade, que são os “donos das despesas” da empresa.

27

Gerencia Administrativa

modelo de negócio 1 Diretoria Peças e acessórios Balcão interno Balcão externo Pneus Assistencia técnica Veículos F & R Novos Usados Gerencia Administrativa Departamento Pessoal TI Contabilidade Finanças Contas a pagar Contas a receber Marketing Centro de custo de nosso interesse

28

Gerencia Administrativa

modelo de negócio 2 Diretoria Pneus Peças e acessórios Balcão interno Balcão externo Assistencia técnica Gerencia Administrativa Departamento Pessoal Contabilidade Finanças Contas a pagar Contas a receber Centro de custo de nosso interesse

29

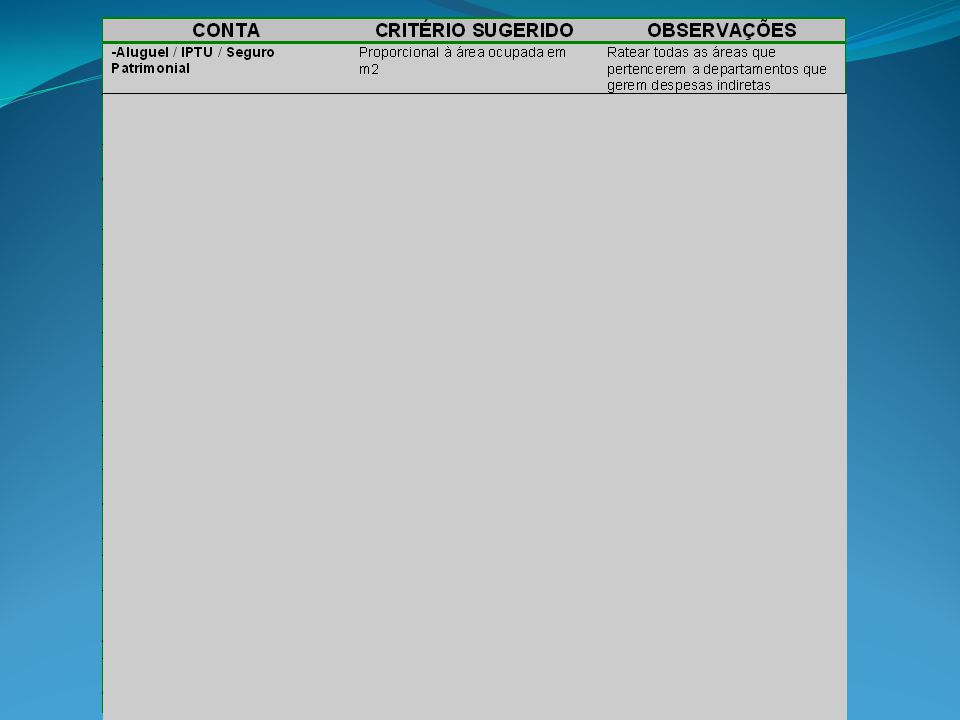

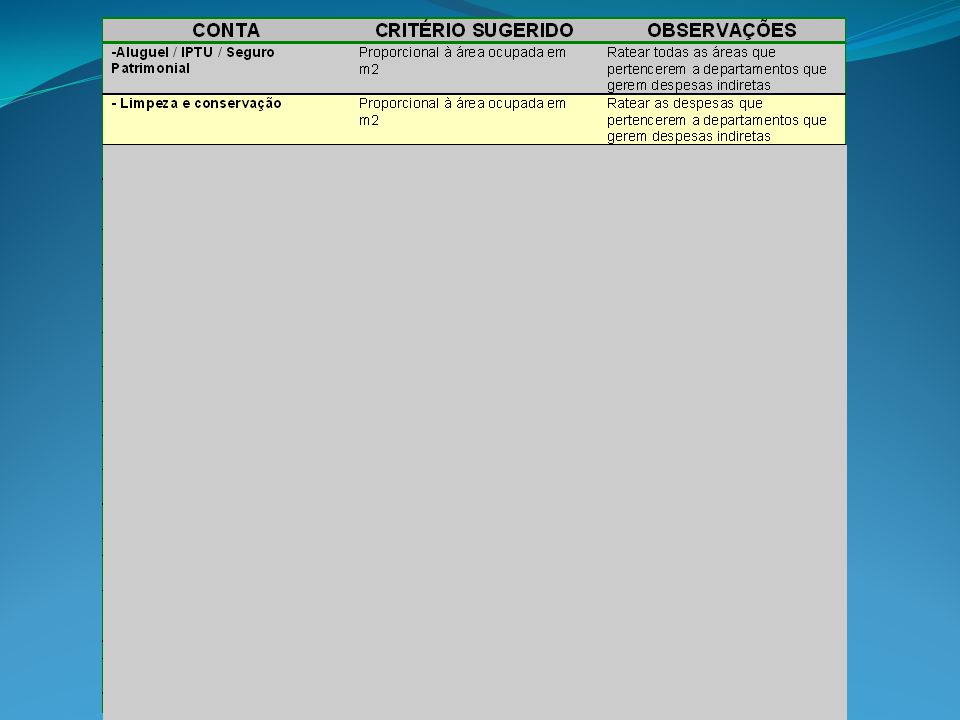

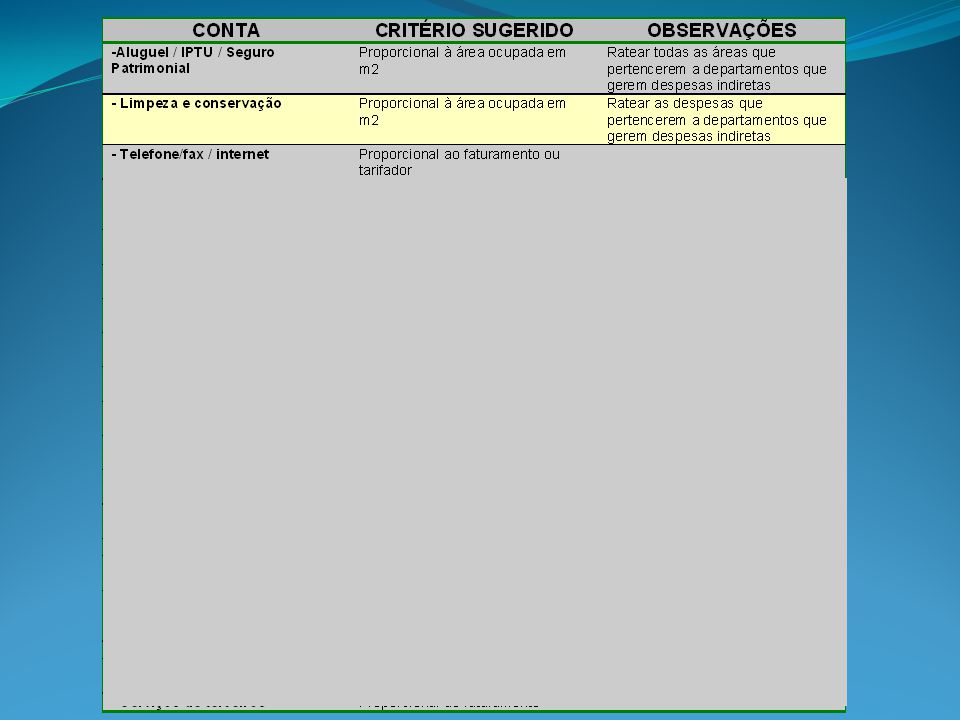

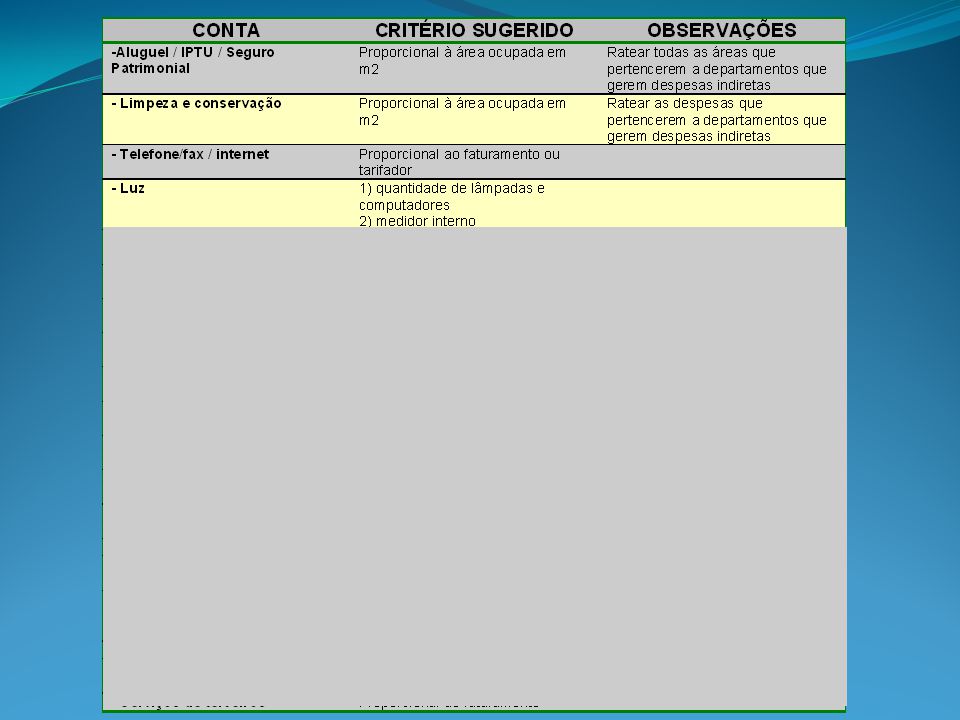

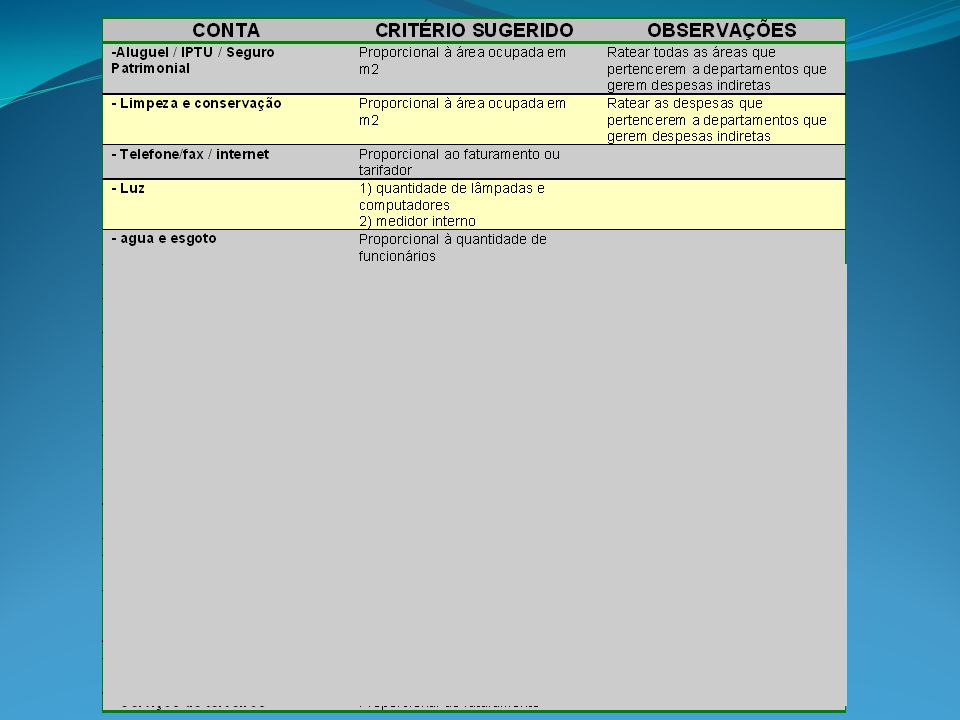

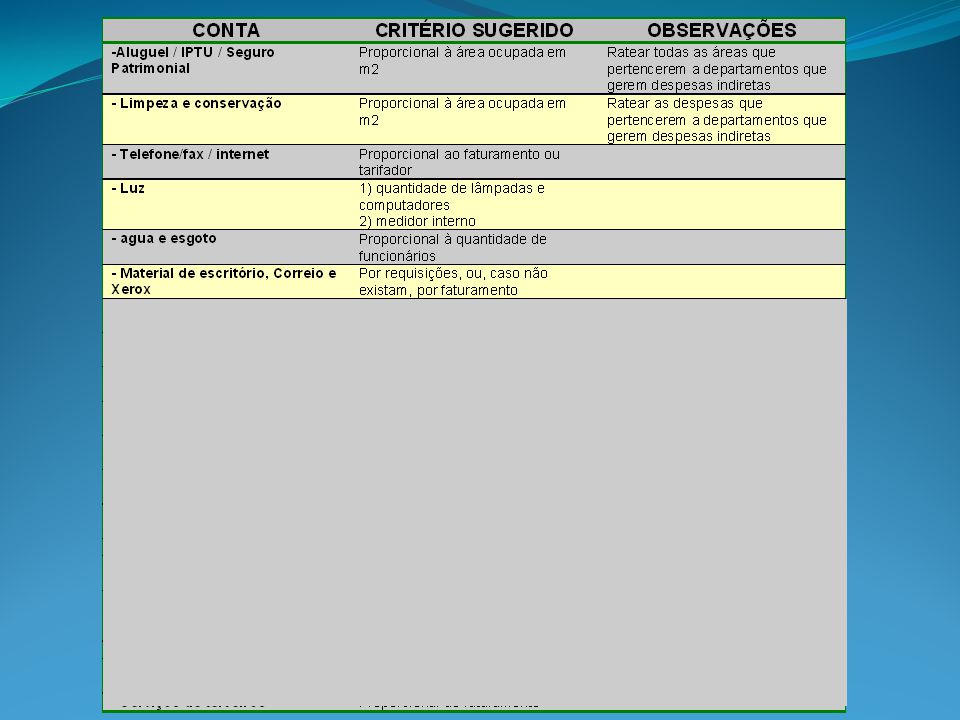

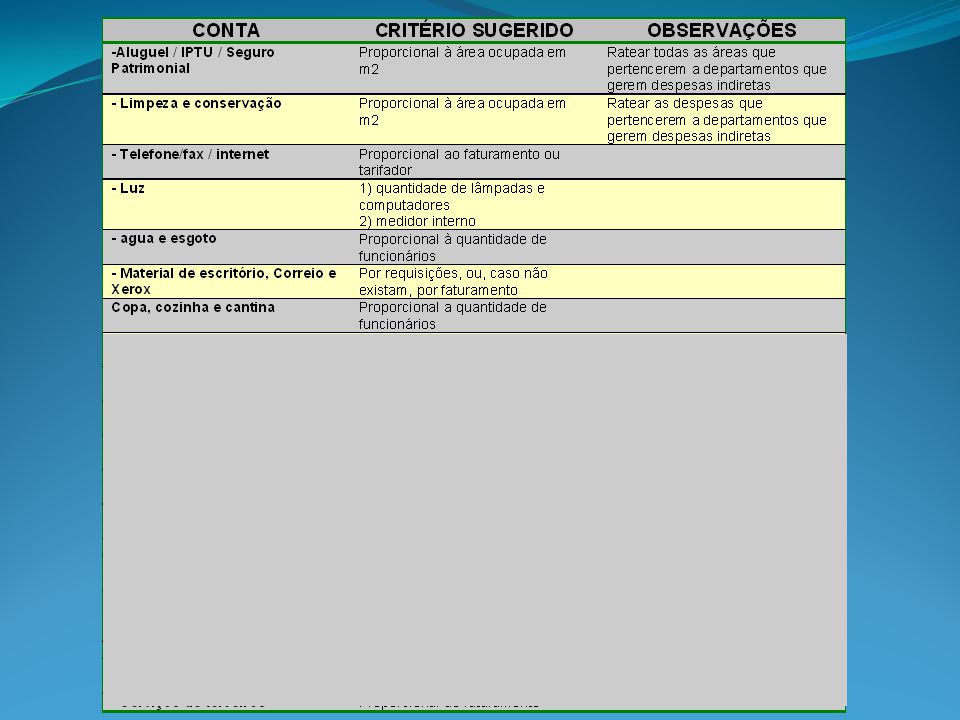

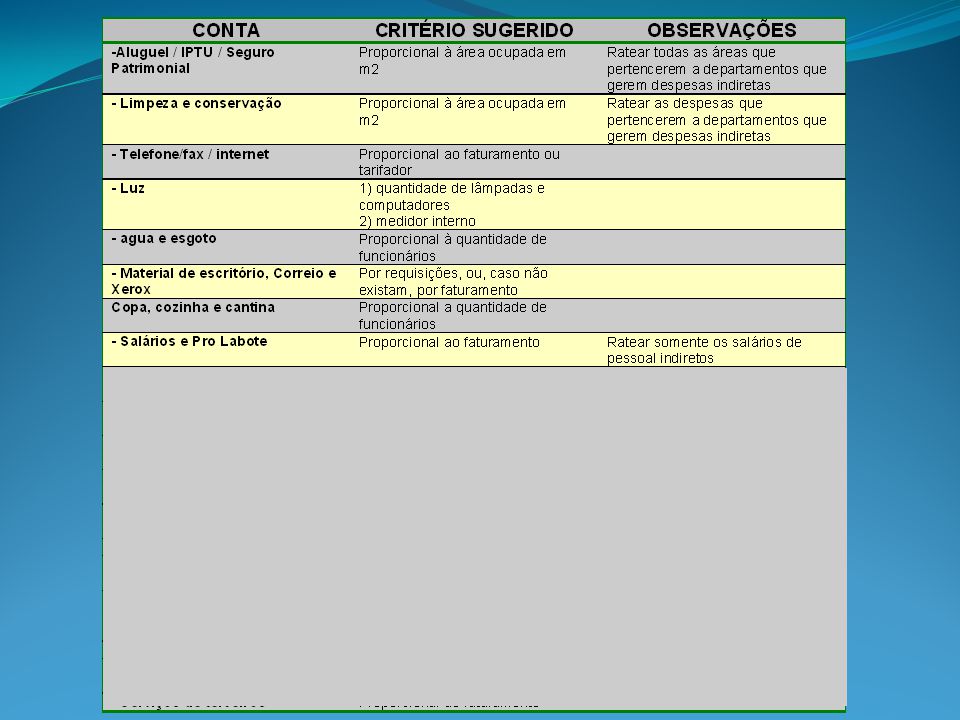

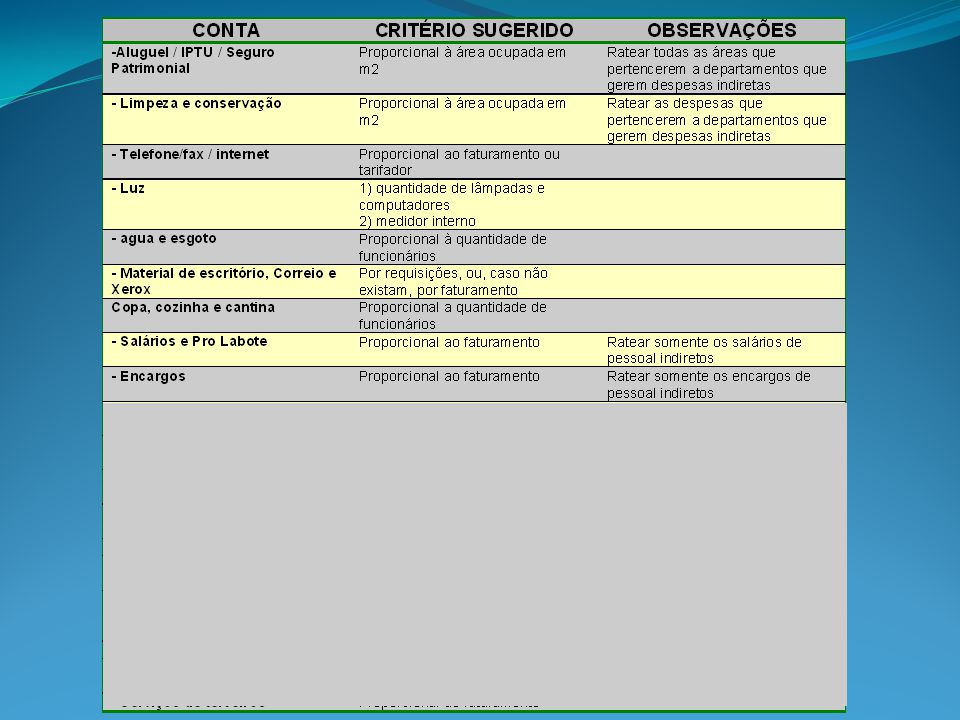

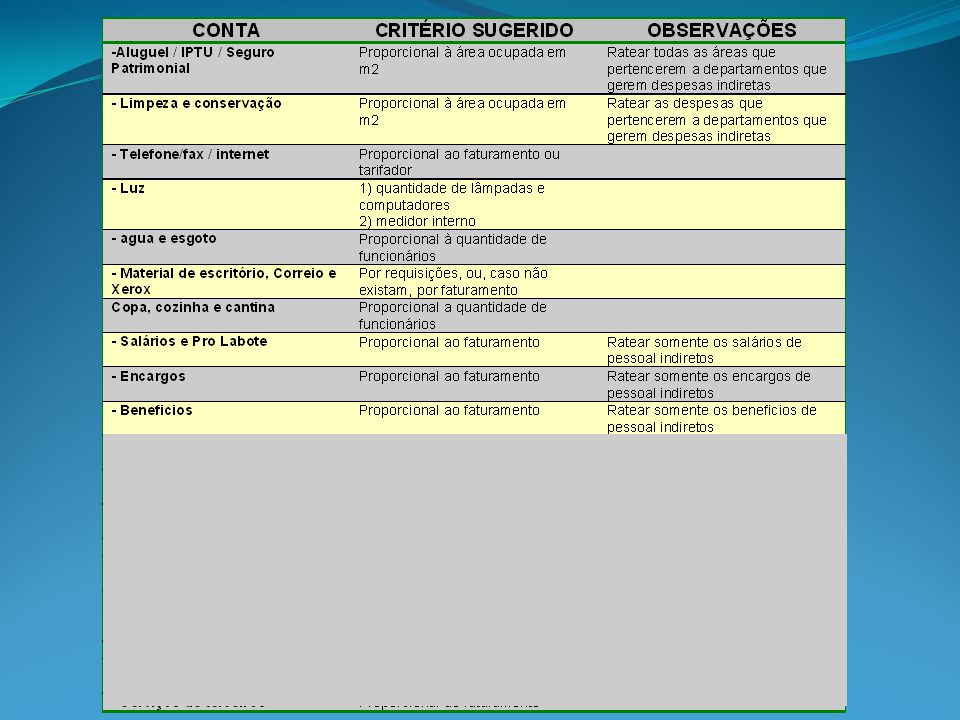

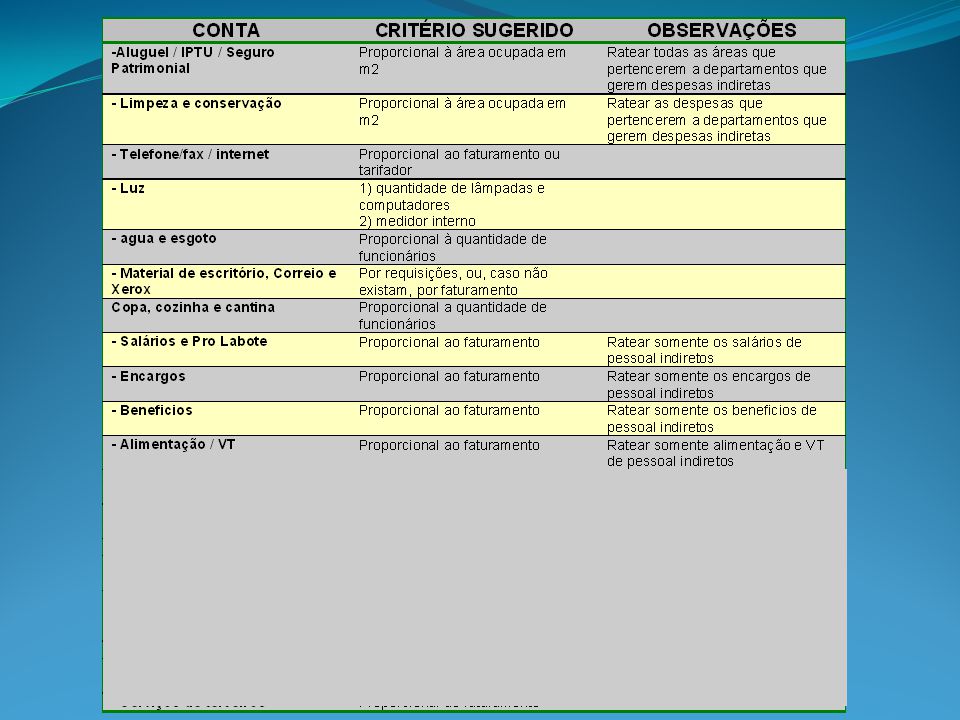

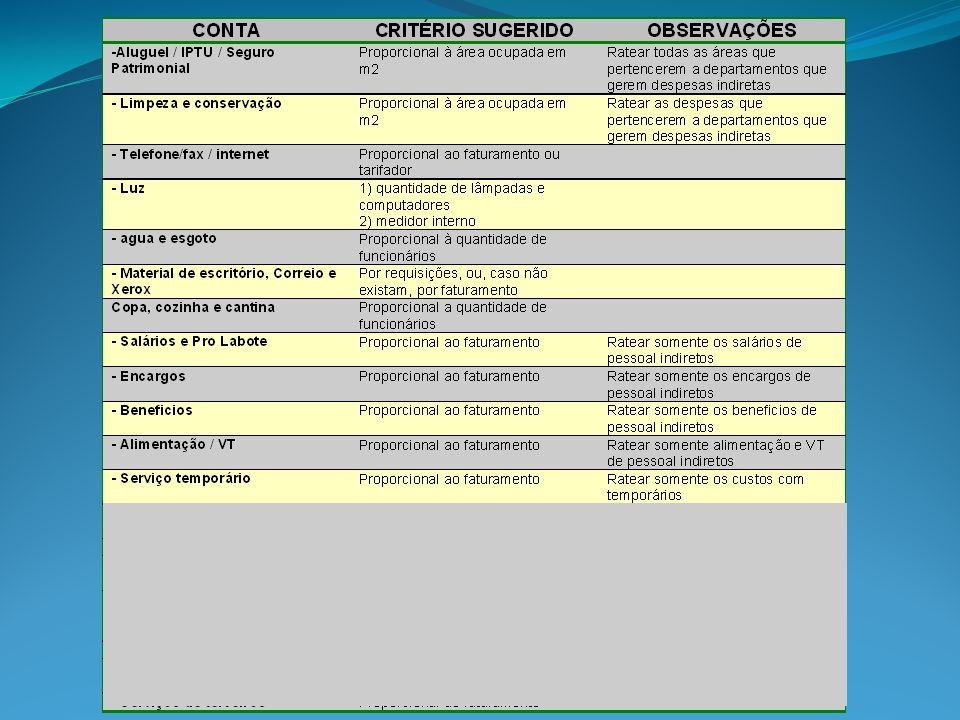

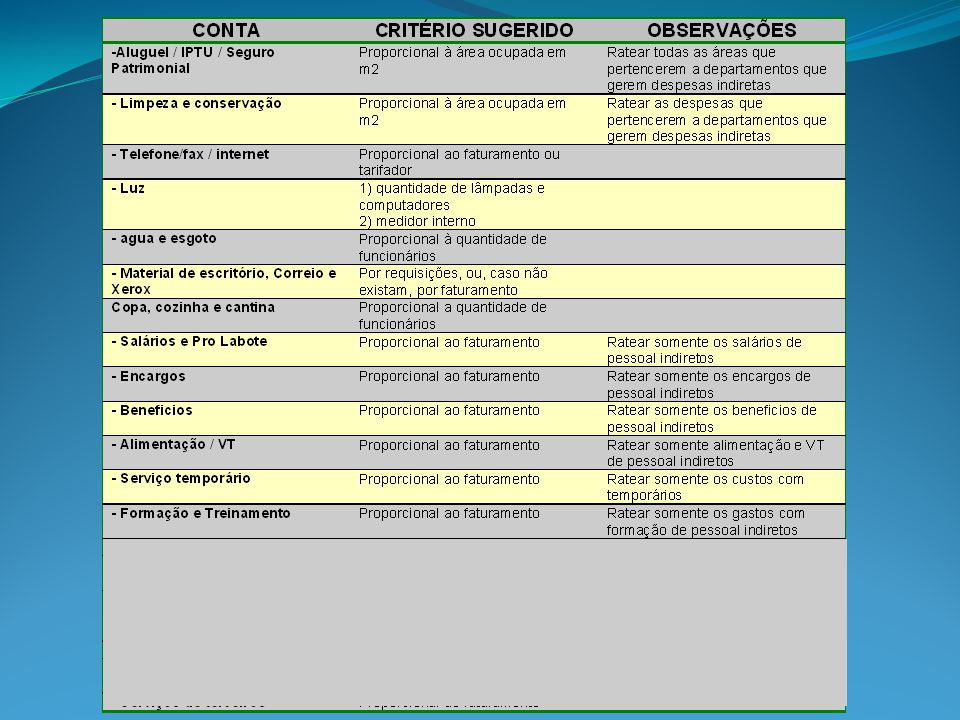

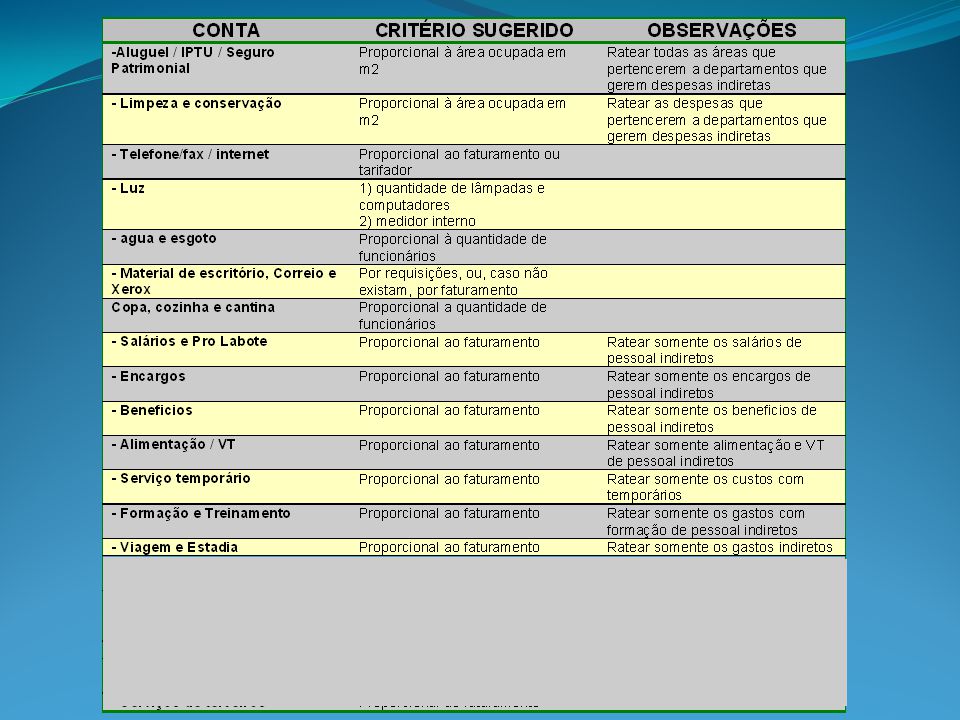

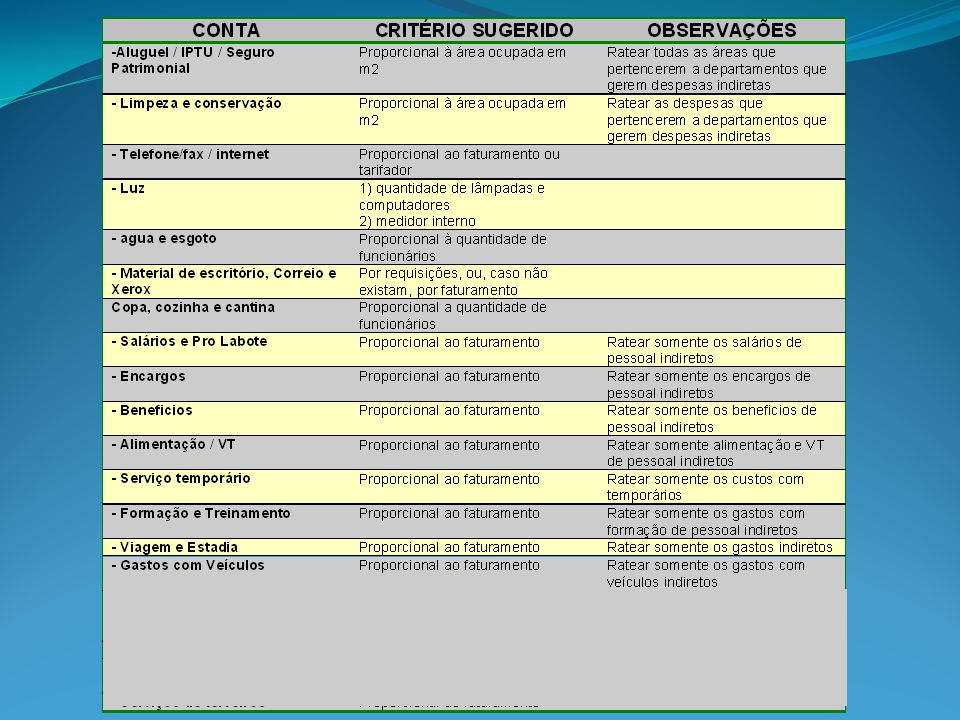

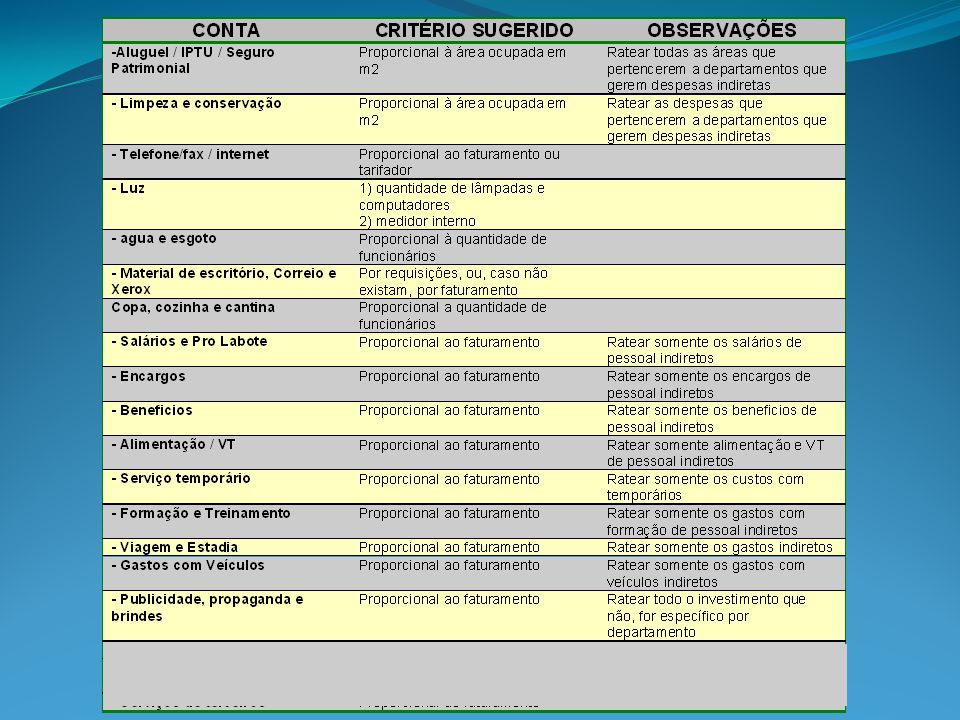

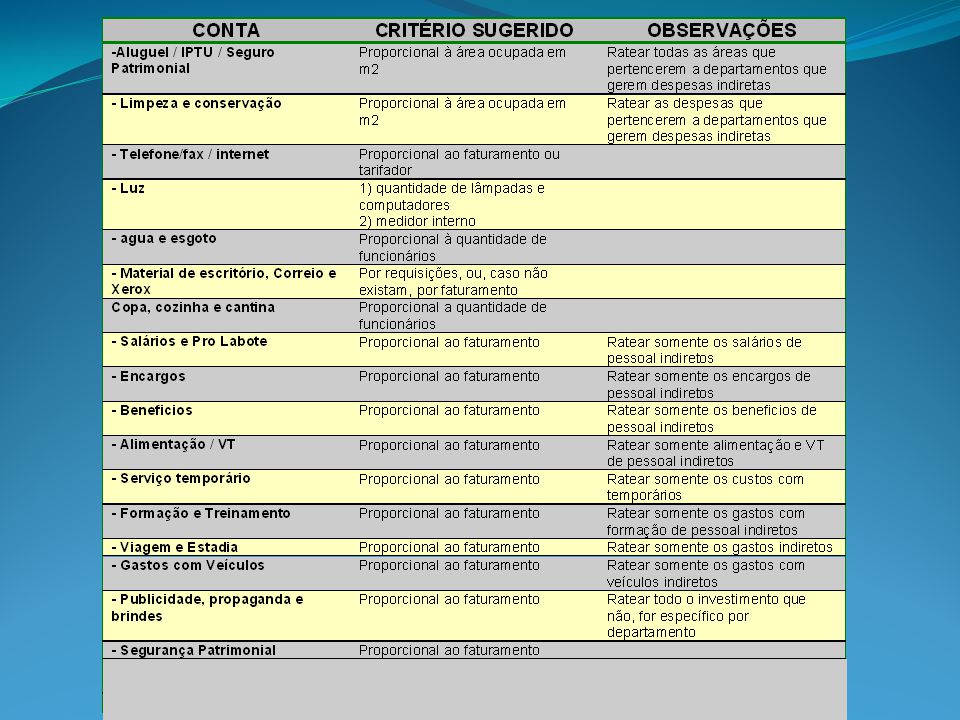

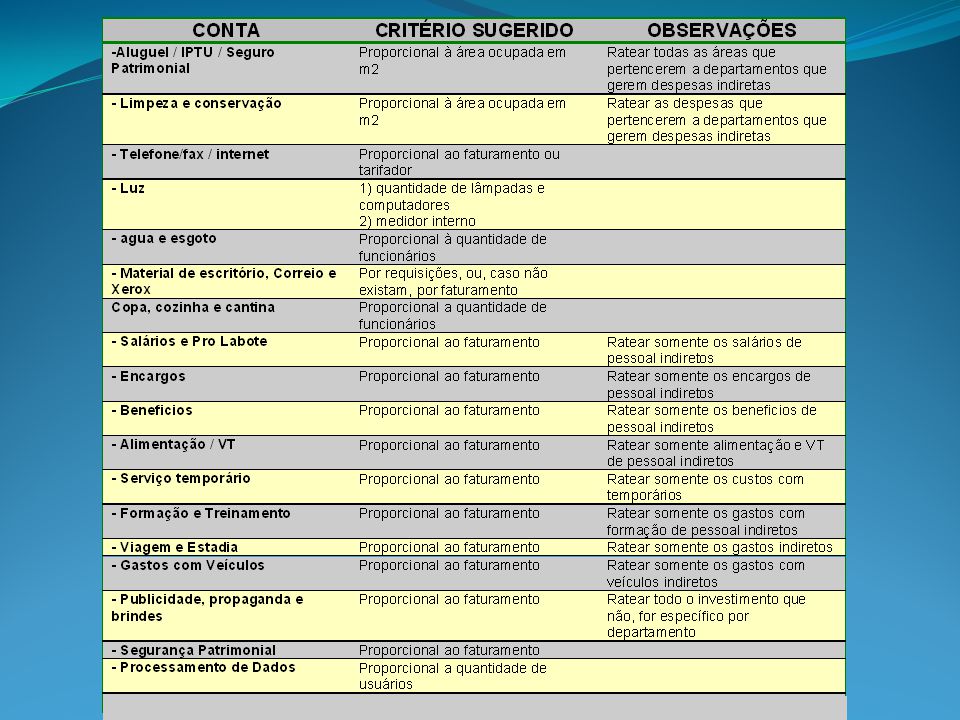

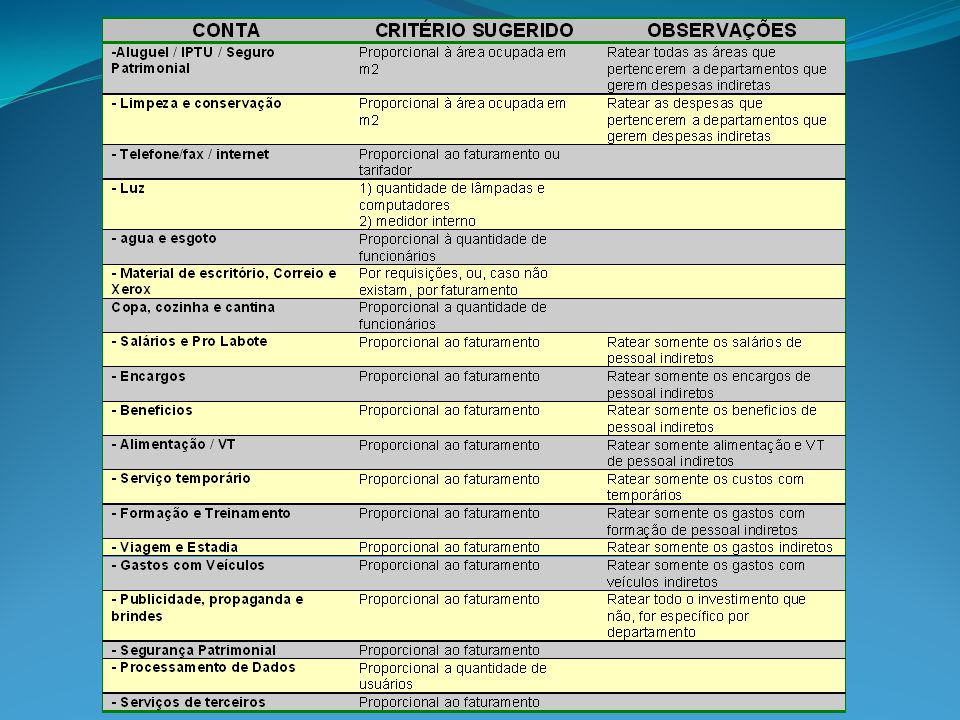

RATEIO Exemplos De Critérios De Rateio Despesas normalmente rateadas

Por consumo Horas aplicadas Quantidade de funcionários Pontos de Energia Por faturamento Etc Despesas normalmente rateadas Aluguel Energia Água Despesas Administrativas Folha de pagamento da Administração Despesas indiretas de uma forma geral

30

Critérios sugeridos para este exemplo:

Material de limpeza – ÁREA OCUPADA Luz – QUANTIDADE DE FUNCIONÁRIOS E MEDIDOR DA OFICINA (INTERNO) Aluguel – ÁREA OCUPADA

Aluguel – ÁREA OCUPADA.")

50

ENCARGOS FINANCEIROS

51

ENCARGOS FINANCEIROS - Compra

A revenda compra o pneu, tem um prazo médio de 7 dias para efetuar este pagamento e em 3 dias em média recebe a mercadoria - Permanência A revenda recebe o pneu, e tem um tempo médio de permanência em estoque de 45 dias. - Venda A revenda vende o pneu, e tem um prazo médio de recebimento de 45 dias (30, 45, 60 dias)

")

52

ENCARGOS FINANCEIROS Para compensar a diferença entre prazo de pagamento x prazo de recebimento as revendas normalmente fazem o seguinte: Compra da mercadoria Venda da mercadoria - Financia o Capital de Giro, tomando empréstimo - Vende financiado, cobrando juros de mercado - Antecipa as duplicatas de venda financiada

53

PLANILHA “encargos financeiros.xls”

FINANCIAMENTO DE CAPITAL DE GIRO Tem uma taxa média de 2,5% ao mês (depende do banco) É de fácil obtenção Exige poucas garantias ANTECIPAÇÃO DE RECEBÍVEIS Nesta modalidade, o banco antecipa para a empresa o que ela tem a receber de seus clientes, e desconta os juros proporcionais ao tempo que falta para o vencimento de cada título. Tambem chamada de Vendor, ou Factoring. As taxas são mais baixas, por que os títulos são as garantias de recebimento do banco. FINANCIAMENTO A CLIENTES A Revenda vende parcelado aos clientes, com prazo de 30, 45 e 60 dias (prazo médio de 45 dias) PLANILHA “encargos financeiros.xls”

É de fácil obtenção. Exige poucas garantias. ANTECIPAÇÃO DE RECEBÍVEIS. Nesta modalidade, o banco antecipa para a empresa o que ela tem a receber de seus clientes, e desconta os juros proporcionais ao tempo que falta para o vencimento de cada título. Tambem chamada de Vendor, ou Factoring. As taxas são mais baixas, por que os títulos são as garantias de recebimento do banco. FINANCIAMENTO A CLIENTES. A Revenda vende parcelado aos clientes, com prazo de 30, 45 e 60 dias (prazo médio de 45 dias) PLANILHA encargos financeiros.xls")

54

O DRE Michelin Os objetivos do DRE são:

Acompanhar a performance para identificar as revendas com dificuldades; Auxiliar as revendas com dificuldade a obter melhores resultados, através de ações que ajudem a recuperar a rentabilidade.

55

O DRE O Registro das informações

56

O DRE Pontos a serem observados: - Consistência de lançamentos

- O sistema da revenda - Padronizãção de informações - Critérios de rateio

57

FIM DA PRIMEIRA PARTE

58

INCONSISTÊNCIAS

59

Inconsistências Reunir em duplas,e discutir por 20 minutos 4 DRE

- Existe alguma inconsistência no DRE da revenda ? - Se existe, qual, ou quais são estas inconsistências ? - Na sua opinião, o que gerou esta(s) inconsistências ? De que forma elas poderiam ser corrigidas ? - Quais as barreiras que podem surgir para correção das inconsistências

inconsistências De que forma elas poderiam ser corrigidas - Quais as barreiras que podem surgir para correção das inconsistências.")

61

Inconsistências As inconsistências são geradas por lançamentos errados, fazem com que tenhamos uma leitura da revenda diferente da realidade Valores absolutos – Estes valores variam de acordo com a Sazonalidade, mercado, condições do negocio. Portanto devem ser analisados com bastante cuidado, para não gerar distorções. Pode ser comparado com o mesmo período do ano anterior, ou com mês seguinte ou anterior. Também pode ser usado o mapa D1 para a análise. Valores que mais chamam a atenção Despesas de Pessoal Faturamento Custo Fixo total Comissões que não acompanham o fraturamento Impostos que não acompanham o faturamento Discrepancias na quantidade de funcionários

62

Inconsistências Indicadores percentuais – Estes índices devem possuir pouca variação de um mês para o outro, pois são atemporais. Quando houver uma variação que chame atenção, os números que geram este indicador devem ser questionados. Não quer dizer que necessariamente estejam errados. - indicadores que chamam a atenção: - Preço médio So e So – considerar intervalo entre R$1000,00 e R$2000,00 - Percentual de CMV - Percentual de Despesas fixas não variando com o faturamento, assim como - Percentual de Despesas variáveis com muita variação com o faturamento - Percentual de Despesas de Pessoal - Percentual de Margem liquida – Observar os diferentes de 30% - Mark UP – Observar os acima de 30% e os valores negativos

63

Inconsistências

65

Inconsistências

66

Inconsistências Dicas para reduzir as inconsitências

Conheça a pessoa responsável pelo lançamento do DRE Conheça o DMS (Sistema) que a revenda usa Entenda como cada numero é apurado Faça uso do manual de lançamentos. Deixe uma copia na revenda, com a pessoa responsável pelo preenchimento Conheça os indicadores e os números principais da Revenda. Caso você não tenha boa memória, utilize a planilha “analise DRE.xls”, sempre que for conversar sobre DRE na revenda. Desenvolva o habito de fazer comparações temporais de crescimento e queda de indicadores e números absolutos Sempre que fizer comparações entre as revendas, não se esqueça de comparar negócios que tenham modelos de centros de custo semelhantes, com critérios de rateio semelhantes. Procure sempre comparar indicadores, evite números absolutos, e não cite o nome da empresa. Não fale o nome de outras empresas. A ética e a transparência nas relações estabelecem uma troca de confiança, que permitirá que mais portas sejam abertas. Desenvolva o hábito de dar feed back ao Dealer sobre os números do negócio dele.

que a revenda usa. Entenda como cada numero é apurado. Faça uso do manual de lançamentos. Deixe uma copia na revenda, com a pessoa responsável pelo preenchimento. Conheça os indicadores e os números principais da Revenda. Caso você não tenha boa memória, utilize a planilha analise DRE.xls , sempre que for conversar sobre DRE na revenda. Desenvolva o habito de fazer comparações temporais de crescimento e queda de indicadores e números absolutos. Sempre que fizer comparações entre as revendas, não se esqueça de comparar negócios que tenham modelos de centros de custo semelhantes, com critérios de rateio semelhantes. Procure sempre comparar indicadores, evite números absolutos, e não cite o nome da empresa. Não fale o nome de outras empresas. A ética e a transparência nas relações estabelecem uma troca de confiança, que permitirá que mais portas sejam abertas. Desenvolva o hábito de dar feed back ao Dealer sobre os números do negócio dele.")

67

Material Anexo Planilha de análise critica do DRE

Planilha de Simulação do DRE Planilha para cálculo das Despesas Financeiras Manual de lançamentos do DRE

68

O LANÇAMENTO DAS INFORMAÇÕES NO PORTAL

DRE

69

O LANÇAMENTO DAS INFORMAÇÕES NO PORTAL DRE

DRE da Revenda é uma demonstração contábil do NEGÓCIO DE PNEUS da revenda, que se destina a evidenciar a formação do resultado líquido em um exercício, através do confronto das receitas, custos e despesas, apuradas segundo o princípio contábil do regime de competência. Não sendo possível o lançamento de informações apenas de cunho gerencial, tais como o custo de oportunidade, entre outras, em seu conteúdo. Por isso recomendamos que o DRE seja sempre elaborada pelo contador responsável pela revenda.

70

O LANÇAMENTO DAS INFORMAÇÕES NO PORTAL DRE

Prazo de envio: A revenda tem até o dia 20 do mês subseqüente, para lançar no Portal as informações referentes a atuação do mês anterior. A única “punição” por envio do DRE fora do prazo é através da avaliação PAR, que é feita pelos RCSOs. Haverá um responsável para envio do DRE pela revenda. O gerente da revenda também poderá ter a visão ou editar a informação do DRE. Os RCs terão visão do DRE das revendas que atendem. Os GRVs e RCSOs terão visão e permissão para editar as revendas que atendem.

71

O LANÇAMENTO DAS INFORMAÇÕES NO PORTAL DRE

Existe a opção de lançamento de uma nova informação, consulta de uma já lançada para edição e o resumo de determinado mês já lançado.

72

O LANÇAMENTO DAS INFORMAÇÕES NO PORTAL DRE

Escolhe a revenda e o mês para lançamento da informação. Cada um só terá as opções de revendas que poderá lançar. Só pode ser lançado ou editado pela revenda os três últimos meses.

73

VENDAS (VOLUME/FATURAMENTO)

Aqui são lançados os volumes de pneus vendidos (Radial/Diagonal e Light Truck. Também precisam ser lançados separadamente as câmaras e Protetores vendidos. Recapagem é a quantidade de bandas que foram enviadas para recapagem. Não podem ser lançados valores negativos.

74

VENDAS (VOLUME/FATURAMENTO)

O faturamento do departamento de Pneus (Pneus + Câmara + Protetor) deve ser lançado junto;lembrando que este é somatório dos valores das notas fiscais das vendas de produtos (pneu + câmara + protetor). O faturamento de serviço (Borracharia) deve ser lançado separadamente do faturamento de VAT.

deve ser lançado junto;lembrando que este é somatório dos valores das notas fiscais das vendas de produtos (pneu + câmara + protetor). O faturamento de serviço (Borracharia) deve ser lançado separadamente do faturamento de VAT.")

75

CUSTOS VARIÁVEIS (IMPOSTOS SOBRE VENDAS)

O ISS está atrelado a venda de serviço, ou seja, seu lançamento só deve acontecer se houver venda de serviço (VAT ou Borracharia). Importante também lembrar que sua alíquota é estabelecida por cada município, tendo como valor máximo 5%. O PIS / COFINS só deve ser lançado quando a revenda vender algum produto dentro do departamento de pneus que gere crédito desta contribuição, para os produtos Michelin nenhum tem esta condição, não sendo permitido, portanto seu lançamento. O ICMS só ocorrerá nas vendas feitas a clientes CNPJ (contribuintes) localizados fora do estado de onde se encontra a revenda, portanto só deve ser destacado do preço de custo dos pneus, apenas nestas vendas.

. Importante também lembrar que sua alíquota é estabelecida por cada município, tendo como valor máximo 5%. O PIS / COFINS só deve ser lançado quando a revenda vender algum produto dentro do departamento de pneus que gere crédito desta contribuição, para os produtos Michelin nenhum tem esta condição, não sendo permitido, portanto seu lançamento. O ICMS só ocorrerá nas vendas feitas a clientes CNPJ (contribuintes) localizados fora do estado de onde se encontra a revenda, portanto só deve ser destacado do preço de custo dos pneus, apenas nestas vendas.")

76

CUSTOS VARIÁVEIS (DESCONTOS/DEVOLUÇÕES)

Aqui serão lançados os descontos que são destacados nas notas fiscais. Também serão lançados neste item, os abatimentos concedidos a clientes e as devoluções de produto. O abatimento é o desconto concedido depois de emitida a nota fiscal. As devoluções são os produtos devolvidos pelo cliente depois de emitirmos as notas fiscais.

77

CUSTOS VARIÁVEIS (Custo das Mercadorias Vendidas - CMV)

EI + R - EF EI – Estoque Inicial em valor R – Reposição de Estoque em valor (que são as compras efetuadas no mês) EF – Estoque Final em valor O Estoque inicial será preenchido automaticamente, pois ele trará o estoque final do mês anterior. Em Reposição de Estoque, deverá entrar o valor final dos produtos comprados no mês, ou seja, o valor final das notas fiscais, não sendo, portanto destacáveis do preço do produto os impostos inseridos nas notas.

EF – Estoque Final em valor. O Estoque inicial será preenchido automaticamente, pois ele trará o estoque final do mês anterior. Em Reposição de Estoque, deverá entrar o valor final dos produtos comprados no mês, ou seja, o valor final das notas fiscais, não sendo, portanto destacáveis do preço do produto os impostos inseridos nas notas.")

78

CUSTOS VARIÁVEIS (DESPESAS DE VENDAS)

As despesas de venda, como o próprio nome diz, são as despesas obtidas para se vender os produtos e serviços oferecidos. Elas, portanto, variam em função das vendas obtidas no mês. Como exemplo, temos a: comissão de vendas, formação e treinamento, gastos com propaganda, brindes, etc. O campo “outras despesas de vendas” deve ser utilizado para detalhar outras despesas que não se enquadram nos campos existentes.

79

CUSTOS VARIÁVEIS (DESPESAS DE RECAPAGEM)

Despesas com Recapagem: Refere-se as despesas recorrentes do envio de bandas para recapagem.

80

CUSTOS FIXOS(DESPESAS DE PESSOAL)

São as despesas ligadas ao Pessoal envolvido na Operação de Pneus . - DIRETOS (sem rateio) - A equipe de vendas de pneus como seus salários, seus encargos e benefícios, etc. - INDIRETOS (com rateio) - A equipe do departamento de peças (se pneus forem vendidos através do departamento de peças) (rateio proporcional ao faturamento de pneus) - Os funcionários do departamento administrativo (rateio proporcional ao departamento de pneus) O campo “outras despesas de pessoal” deve ser utilizado para detalhar outras despesas que não se enquadram nos campos existentes.

- A equipe de vendas de pneus como seus salários, seus encargos e benefícios, etc. - INDIRETOS (com rateio) - A equipe do departamento de peças (se pneus forem vendidos através do departamento de peças) (rateio proporcional ao faturamento de pneus) - Os funcionários do departamento administrativo (rateio proporcional ao departamento de pneus) O campo outras despesas de pessoal deve ser utilizado para detalhar outras despesas que não se enquadram nos campos existentes.")

81

CUSTOS FIXOS(DESPESAS DE FUNCIONAMENTO)

São as despesas indiretas de funcionamento da revenda. São gastos que não estão relacionados diretamente à operação, muitas vezes estruturais. As despesas de funcionamento, conforme exposto anteriormente, deverão ser rateadas, de acordo com os critérios definidos juntamente com a revenda.

82

CUSTOS FIXOS(ENCARGOS FINANCEIROS)

As Despesas Financeiras são todas as despesas que a revenda tem que arcar com pagamento de juros, empréstimos ou com gastos bancários. Impostante entender se a revenda utiliza captação de recursos através de antecipação de recebíveis, ou de empréstimo de capital de giro. Voce pode usar a planilha entregue para fazer o calculo deste valor. As Receitas Financeiras são todas as receitas que a revenda tem com recebimento de juros de outras operações (investimentos, empréstimos, etc), ou com o recebimento do Prêmio Retirada.

, ou com o recebimento do Prêmio Retirada.")

83

CUSTOS FIXOS (QUANTIDADE FUNCIONÁRIOS)

Gerente – que também pode ser interpretado como supervisor do departamento de pneus, mesmo que não seja exclusivo; Vendedor – que pode ser interno ou externo, são aqueles que efetuam venda; Homem-pneu – que são os borracheiros; Atendentes - que são as pessoas que dão suporte burocrático a venda, ou seja, auxiliam as vendedoras internas, mas não fazem vendas diretamente. Outros – qualquer outro cargo que não se encaixe acima.

84

Praça Olavo Bilac, 28 – grupo 1810

Centro – – Rio de Janeiro – RJ Tel //

85

ALGUNS DE NOSSOS CLIENTES

ML Imóves MAN TURBO Halliburton Petrobrás Shell do Brasil Rio de Janeiro Refrescos Clinica Paulo Monte Clinica Criar Difusor Ar condicionado Michelin Lacca Onda Móveis Bolsas Poquet Cezanne Calçados Sonho dos Pés – Calçados Sawala Imobiliária Gouvêa Advogados Associados Escritório de Advocacia Tavares Paes Telsul Telefonia

Apresentações semelhantes

>")

Exercícios.>")

>")