Carregar apresentação

A apresentação está carregando. Por favor, espere

1

O ‘NOVO’ MODELO DO SETOR ELÉTRICO BRASILEIRO

2

NÃO SE PAGAVA NEM VISITA.

NÃO SE PAGAVA NEM VISITA. Nossos carros são umas carroças!

3

Reestruturação do Setor Elétrico Brasileiro – PROJETO RESEB - 1994-2004

A REFORMA FOI ALICERÇADA EM UMA SÉRIE DE AÇÕES SIMULTÂNEAS DESVERTICALIZAÇÃO DO SETOR – TRANSPARÊNCIA DOS AGENTES: GERAÇÃO - Concessão ou autorização por usina; DISTRIBUIÇÃO – Concessão por município, equilíbrio econômico-financeiro assegurado; TRANSMISSÃO - Acesso livre para todos os agentes, serviço público regulado; COMERCIALIZAÇÃO – Autorização para estabelecimento. ESTABELECIMENTO DE ORGÃO REGULADOR ENTRE OS AGENTES – ANEEL – Agência Nacional de Energia Elétrica – Fiscalização e Regulação - Extinguiu DNAEE.

4

Reestruturação do Setor Elétrico Brasileiro – PROJETO RESEB - 1994-2004

Continuação CONSTITUIÇÃO DE OPERADOR DO SISTEMA ELÉTRICO INDEPENDENTE – ONS. Operador Nacional do Sistema. Extinguiu GCOI e CCON. ESTABELECIMENTO DE AMBIENTE TRANSPARENTE DE COMERCIALIZAÇÃO – MAE, hoje CCEE, Câmara de Comercialização de Energia Elétrica. Extinguiu coordenação ELB. DETERMINAÇÃO CONSTITUCIONAL - MME – Ministério das Minas e Energia – Poder Concedente. Regulamentação. MUDANÇA NO ENFOQUE DE PLANEJAMENTO - MERCADO RESOLVE – RACIONAMENTO – CRIAÇÃO DA EPE – Empresa de Pesquisa Energético – Extinto o GCPS desde 1998

5

O QUE SÃO “SISTEMAS ISOLADOS”

‘São os sistemas elétricos cujos consumidores não são atendidos pelo que denominamos de SIN – Sistema Interligado Nacional” A REESTRUTURAÇÃO NÃO ATINGIU OS SISTEMAS ISOLADOS. SÃO REGIDOS PELO MODELO ‘VELHO’ TARIFAS ANEEL GTON( Eletrobrás)

")

6

SISTEMA INTERLIGADO NACIONAL

7

ÁREAS DE CONCESSÃO Eletronorte Chesf Eletrosul Furnas Amapá Roraima

Manaus Belém Recife Salvador Brasília Rio de Janeiro São Paulo Pará Amapá Amazonas Acre Rondônia Tocantins Maranhão Roraima Cuiabá Mato Grosso Eletronorte Chesf Furnas Eletrosul ÁREAS DE CONCESSÃO

8

ESTRUTURA DO NOVO MODELO

RELAÇÕES TÉCNICAS ONS CONTROLE Transmissão Geração Consumo Distribuidoras Cons. Livres Comercializadoras ANEEL MME CCEE CONTRATOS - MEDIDO RELAÇÕES COMERCIAIS

9

Venda de Energia CC’s D GE CPL’s GF CPL’s CL PIE Geração Transmissão

Distribuição Consumo Transmissão Geração CC’s CPL’s Ambiente de Contratação Regulada D CCEAR’s GE GF PIE CPL’s CL Ambiente de Livre Negociação Comercializadora Contratos Bilaterais

10

GESTÃO DO PLANEJAMENTO

ESTUDO INVENTÁRIO HIDROS LINHAS DE TRANSMISSÃO TÉRMICAS PROINFA A N E L I V S T D O R Federais minoritárias D I S T R B U O A REQUISITO CARGA CONSUMIDORES LIVRES CONTRATOS CCEAR´s BILATERAIS EPE MME POLÍTICA ENERGÉTICA CNPE

11

GESTÃO DA OPERAÇÃO CUST CPST O N S C C T

USUÁRIOS DA REDE BÁSICA Transmissão > 230 KV : GERAÇÃO DISTRIBUIÇÃO CONS. LIVRE T R A N S M I O Contrato de Uso do Sistema de Transmissão CUST Contrato de Prestação de Serviços de Transmissão CPST GERAÇÃO DESPACHO ÓTIMO O N S Procedimentos de Rede CCI C C T Contratos de Conexão à Transmissão

12

GESTÃO DA COMERCIALIZAÇÃO

‘CONDOMÍNIO GERADORAS HIDRÁULICAS’ ENERGIA ASSEGURADA POR USINA -ANEEL- EAS TUC MW EAS CUN MW Total EAS SIN Toda Usina do MRE tem direito de comercializar sua EAS que as restantes ‘garantem’ MRE Mecanismo de Realocação de Energia Tarifa ANEEL 7,25 R$/MWh CCEE Regras e Procedimentos de Comercialização (CONTRATADO - MEDIDO)XPLD PREÇO DE LIQUIDAÇÃO DE DIFERENCAS GERADORAS HIDRO TERMO DISTRIB CCEAR´s CONS. LIVRES COMERCIA LIZADORAS CONTRATOS BILATERAIS O montante de energia não contratado é liquidado no MAE no Mercado de Curto Prazo. As empresas da categoria Produção e Consumo registram no MAE os montantes de energia contratada, bem como os dados de medição. Dessa forma, o MAE contabiliza mensalmente as diferenças entre o que foi produzido ou consumido e o que foi contratado, liquidando-as ao Preço MAE determinado atualmente para cada patamar de carga (Leve, Médio e Pesado) e para cada submercado (Norte, Nordeste, Sul e Sudeste/Centro-Oeste. Basicamente, a contabilização do MAE leva em consideração toda a energia contratada por parte dos Agentes e toda a energia efetivamente verificada (consumida ou gerada). Neste sentido, pode-se dizer que a contabilização do MAE é baseada nas diferenças entre toda a energia contratada e toda a energia verificada.

XPLD. PREÇO DE LIQUIDAÇÃO. DE DIFERENCAS. GERADORAS. HIDRO. TERMO. DISTRIB. CCEAR´s. CONS. LIVRES. COMERCIA. LIZADORAS. CONTRATOS. BILATERAIS. O montante de energia não contratado é liquidado no MAE no Mercado de Curto Prazo. As empresas da categoria Produção e Consumo registram no MAE os montantes de energia contratada, bem como os dados de medição. Dessa forma, o MAE contabiliza mensalmente as diferenças entre o que foi produzido ou consumido e o que foi contratado, liquidando-as ao Preço MAE determinado atualmente para cada patamar de carga (Leve, Médio e Pesado) e para cada submercado (Norte, Nordeste, Sul e Sudeste/Centro-Oeste. Basicamente, a contabilização do MAE leva em consideração toda a energia contratada por parte dos Agentes e toda a energia efetivamente verificada (consumida ou gerada). Neste sentido, pode-se dizer que a contabilização do MAE é baseada nas diferenças entre toda a energia contratada e toda a energia verificada.")

13

PARTICIPAÇÃO NA ENERGIA ASSEGURADA

8 %

14

Contratos Eletronorte

Norte Interligado: Celpa, Cemar e Celtins. Albrás, Alumar, CVRD Alunorte, CCM Norte Isolados: CEA, Ceron, Eletroacre, Bovesa Nordeste: Cepisa, Coelce, Cosern, Saelpa, Celb, Celpe, Ceal, Energipe, Coelba Centro Oeste: Cemat, Enersul, Celg e CEB Sudeste: Cemig, Escelsa, Cerj, Light, Bandeirante, Eletropaulo, Elektro, CPFL, Bragantina, Caiuá, EEVP, Nacional, Pirantininga Sul: Copel, Celesc, CEEE, AES Sul

15

Evolução do Faturamento

Eletronorte - SIN Evolução do Faturamento

16

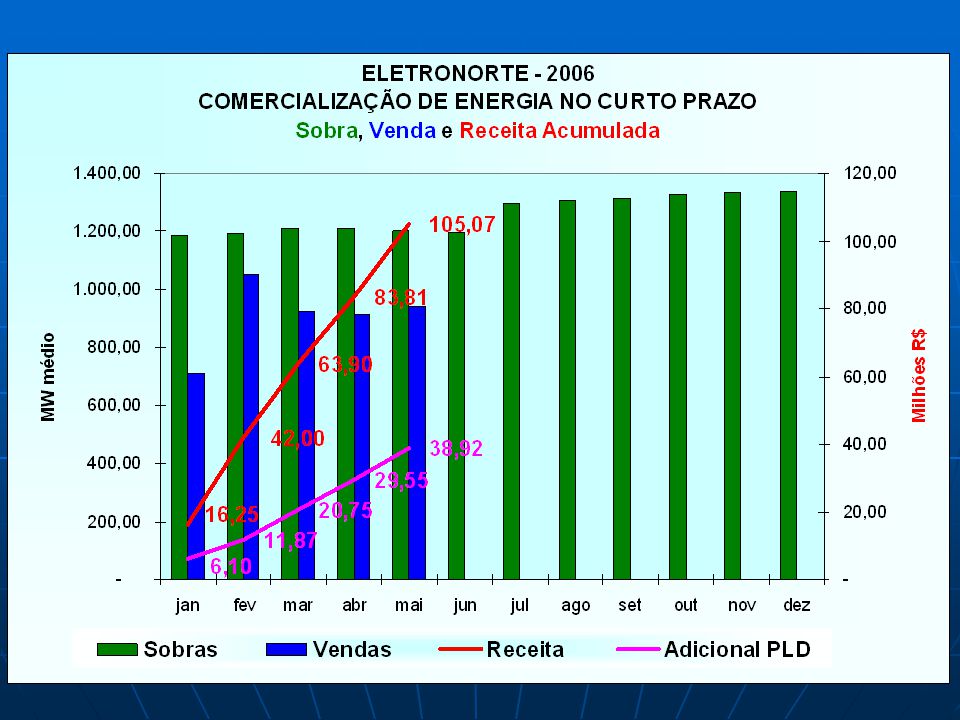

Contratos LP x Energia Assegurada

SOBRA

18

Geração de Energia Elétrica pelo Mundo - 2005

Russia 889 4º 383 9º REINO UNIDO Canadá 588 5º Alemanha 580 6º França 546 8º China 1472 2º 1033 3º Japão Estados Unidos 3864 1º Japão Índia 577 7º Brasil 328 10º Principais Produtores de Eletricidade do Mundo (em TWh)

")

19

Ranking do PIB 2005 1 - EUA (US$ 12,4 trilhões) 2 - Japão (US$ 4,672 trilhões) 3- Alemanha (US$ 2,799 trilhões) 4 - Reino Unido (US$ 2,2 trilhões) 5 - França (US$ 2,113 trilhões) 6 - China (US$ 1,909 trilhão) 7 - Itália (US$ 1,718 trilhão) 8 - Espanha (US$ 1,124 trilhão) 9 - Canadá (US$ 1,106 trilhão) 10 - Coréia (US$ 799 bilhões) 11 - Brasil (US$ 795 bilhões) 12 - Rússia (US$ 772 bilhões) 13 - México (US$ 758 bilhões) 14 - Índia (US$ 746 bilhões) 15 - Austrália (US$ 683 bilhões) 16 - Holanda (US$ 622 bilhões) PIB EUA / Brasil = 15,5 vezes Voltar a ser a 8a Economia do Mundo: crescimento de 42 %

2 - Japão (US$ 4,672 trilhões) 3- Alemanha (US$ 2,799 trilhões) 4 - Reino Unido (US$ 2,2 trilhões) 5 - França (US$ 2,113 trilhões) 6 - China (US$ 1,909 trilhão) 7 - Itália (US$ 1,718 trilhão) 8 - Espanha (US$ 1,124 trilhão) 9 - Canadá (US$ 1,106 trilhão) 10 - Coréia (US$ 799 bilhões) 11 - Brasil (US$ 795 bilhões) 12 - Rússia (US$ 772 bilhões) 13 - México (US$ 758 bilhões) 14 - Índia (US$ 746 bilhões) 15 - Austrália (US$ 683 bilhões) 16 - Holanda (US$ 622 bilhões) PIB EUA / Brasil = 15,5 vezes. Voltar a ser a 8a Economia do Mundo: crescimento de 42 %")

20

CONCLUSÕES TRANSPARÊNCIA – Todo comportamento a ser observado pelos agentes na operação e comercialização está definido e é de domínio público. MÍNIMO CUSTO – Todos os ativos do sistema elétrico do SIN são objeto de licitação pública e concessão por prazo determinado. MÍNIMO RISCO – A venda no ambiente regulado é realizada para todas as empresas distribuidoras do SIN, minimizando o risco de crédito.

21

CONSEQUÊNCIAS Não temos área de concessão e nem devemos ter de área definida de atuação. A Eletronorte só cresce se participar dos leilões de concessão de linhas e geração. Não temos outra forma de crescer com rentabilidade. É inevitável e saudável parceria privada. Não há espaço para saudosismo, a forma de gestão atual do SIN abrangerá os sistemas isolados.

Apresentações semelhantes

Realizado em 29/06/06>")