Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A folha de pagamento é composta por 5 grupos:

a) remuneração b) descontos c) salário-família d) líquido da folha e) FGTS

remuneração. b) descontos. c) salário-família. d) líquido da folha. e) FGTS.")

2

Remuneração: Salário Abonos

Adicionais (adicional de horas extras + RSR, adicional noturno, adicional de Insalubridade, adicional de Periculosidade, adicional de transferência, adicional por tempo de serviço), Ajuda de Custo Comissões + RSR Diárias, Gorjeta, Gratificações, Gratificação de Função Prêmios, Quebra de Caixa Participação nos Lucros PIS-PASEP

, Ajuda de Custo. Comissões + RSR. Diárias, Gorjeta, Gratificações, Gratificação de Função. Prêmios, Quebra de Caixa Participação nos Lucros. PIS-PASEP.")

3

Descontos: INSS Imposto de Renda Vale Transporte Faltas Adiantamentos

Contribuição Sindical Pensão Alimentícia Judicial Convênios etc.

4

DESCONTOS DO INSS E IRRF

5

Iniciaremos os cálculos trabalhistas com os dois principais descontos: o INSS e o IRRF.

6

INSS (INSTITUTO NACIONAL DO SEGURO SOCIAL)

")

7

A contribuição de cada segurado filiado ao INSS, inclusive doméstico e o avulso, é de 8%, 9% e 11% de acordo com o salário de contribuição determinado pela previdência social. O INSS incide sobre o salário mais horas extras, adicional de insalubridade, periculosidade, noturno, dentre outros. Esse valor é descontado na folha de pagamento.

8

Há um limite máximo para o desconto do INSS.

Quando o empregado ganhar um valor superior ao teto (limite máximo), só se poderá descontar-lhe do salário o limite estabelecido.

, só se poderá descontar-lhe do salário o limite estabelecido.")

10

Vamos analisar a tabela do INSS

11

IMPOSTO DE RENDA RETIDO NA FONTE - IRRF

12

A tributação do Imposto de Renda sobre os rendimentos do trabalho assalariado incide sobre os salários, adicionais etc.

13

TABELA DO IRRF - A partir de 01/01/2012

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.637,11 isento - De 1.637,12 até 2.453,50 7,5 122,78 De 2.453,51 até 3.271,38 15 306,80 De 3.271,39 até 4.087,65 22,5 552,15 Acima de 4.087,65 27,5 756,53 Dedução por dependente = R$ 164,56

14

Passos para o cálculo do IRRF:

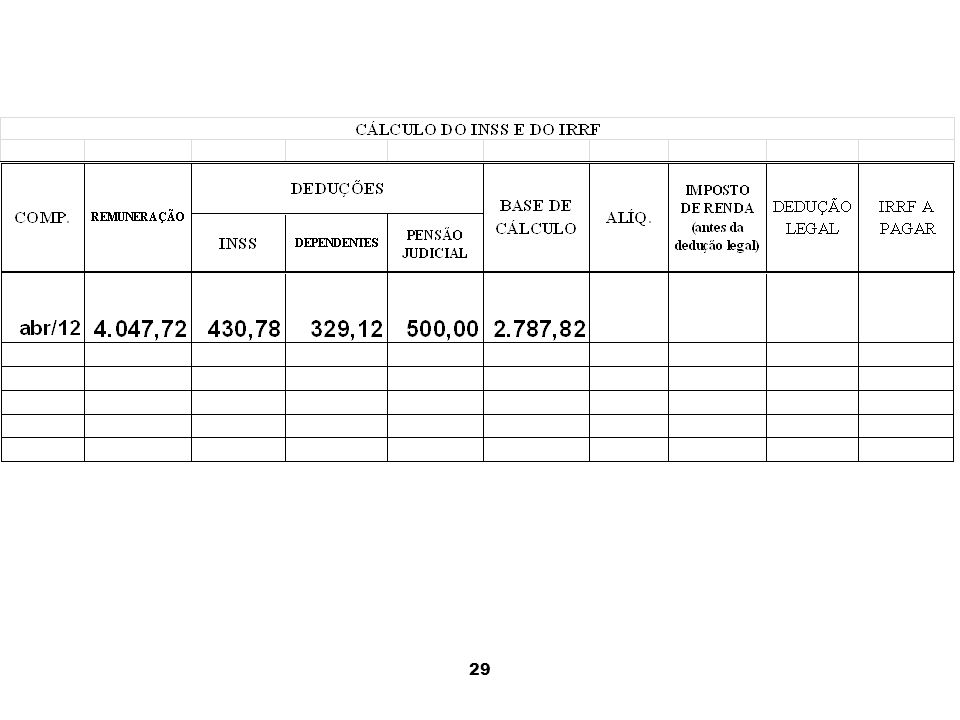

achar a remuneração (base de cálculo 1); Fazer as deduções legais (INSS, Pensão Alimentícia, dependentes) – As faltas e/ou atrasos deverão ser deduzidas diretamente da remuneração; do resultado encontrado, verificar a tabela de IR se o empregado estará isento ou não. Caso negativo, aplicar a alíquota correspondente à sua faixa; depois de aplicar a alíquota correspondente à sua faixa, deduzir o valor conforme tabela; o resultado final será o valor a ser recolhido/descontado do IRRF.

; Fazer as deduções legais (INSS, Pensão Alimentícia, dependentes) – As faltas e/ou atrasos deverão ser deduzidas diretamente da remuneração; do resultado encontrado, verificar a tabela de IR se o empregado estará isento ou não. Caso negativo, aplicar a alíquota correspondente à sua faixa; depois de aplicar a alíquota correspondente à sua faixa, deduzir o valor conforme tabela; o resultado final será o valor a ser recolhido/descontado do IRRF.")

15

São dependentes para fins de Imposto de Renda:

16

TABELA DE RELAÇÃO DE DEPENDÊNCIA

companheiro(a) com o qual o contribuinte tenha filho ou viva há mais de 5 anos ou cônjuge; filho(a) ou enteado(a) até 21 anos ou, em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho; filho(a) ou enteado(a) universitário (a) ou cursando escola técnica de 2o grau, até 24 anos de idade; irmão(ã), neto(a) ou bisneto(a) sem arrimo dos pais, do qual o contribuinte detém a guarda judicial, até 21 anos, ou em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho; irmão(ã), neto(a) ou bisneto(a) sem arrimo dos pais, com idade até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou cursando escola técnica de 2o grau, desde que o contribuinte tenha a guarda judicial;; pais, avós e bisavós que tenham rendimentos, tributáveis ou não, até R$ mensais; menor pobre, até 21 anos, que o contribuinte eduque e do qual detenha a guarda judicial; pessoa absolutamente incapaz, da qual o contribuinte seja tutor ou curador.

com o qual o contribuinte tenha filho ou viva há mais de 5 anos ou cônjuge; filho(a) ou enteado(a) até 21 anos ou, em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho; filho(a) ou enteado(a) universitário (a) ou cursando escola técnica de 2o grau, até 24 anos de idade; irmão(ã), neto(a) ou bisneto(a) sem arrimo dos pais, do qual o contribuinte detém a guarda judicial, até 21 anos, ou em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho; irmão(ã), neto(a) ou bisneto(a) sem arrimo dos pais, com idade até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou cursando escola técnica de 2o grau, desde que o contribuinte tenha a guarda judicial;; pais, avós e bisavós que tenham rendimentos, tributáveis ou não, até R$ mensais; menor pobre, até 21 anos, que o contribuinte eduque e do qual detenha a guarda judicial; pessoa absolutamente incapaz, da qual o contribuinte seja tutor ou curador.")

17

Valores do IRRF abaixo de R$ 10,00

Está dispensada a retenção de imposto de renda na fonte de valor igual ou inferior a R$ 10,00 (dez reais),

,")

18

Exemplo prático

19

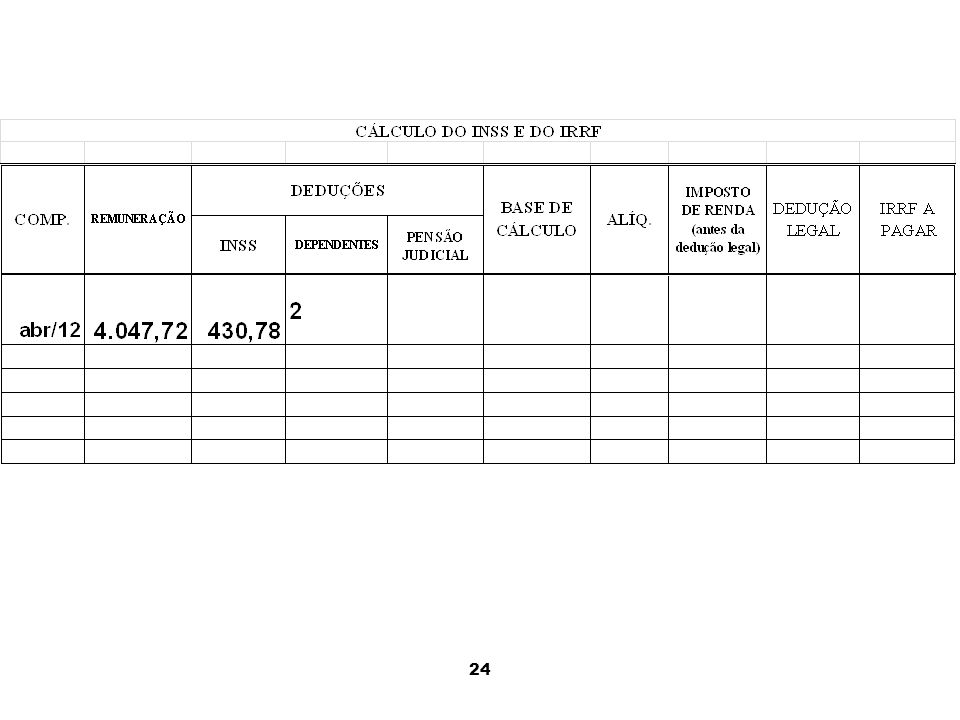

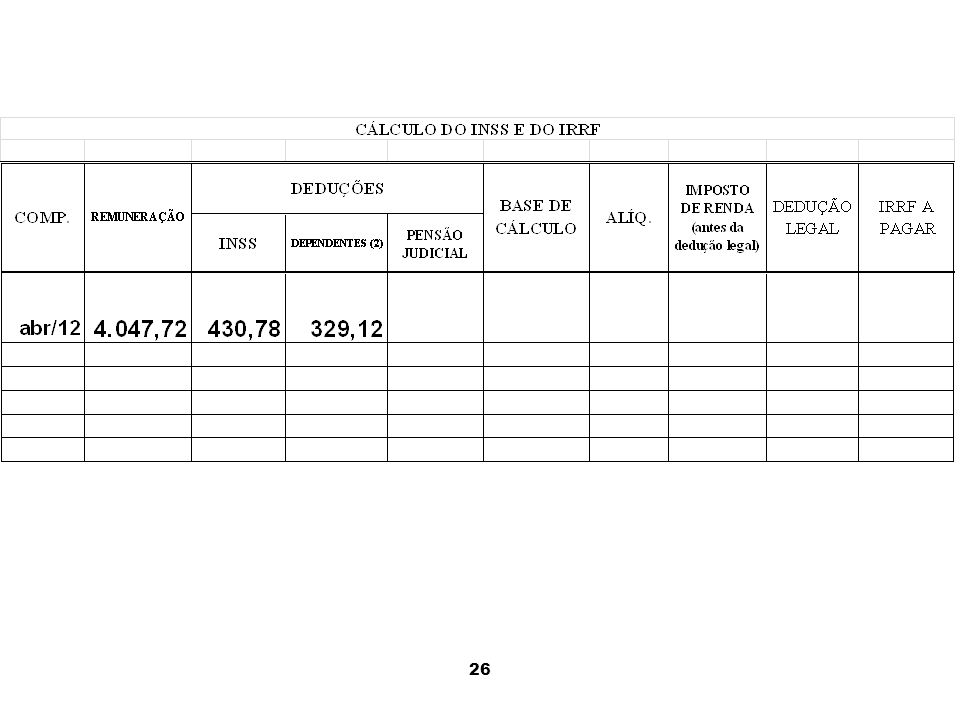

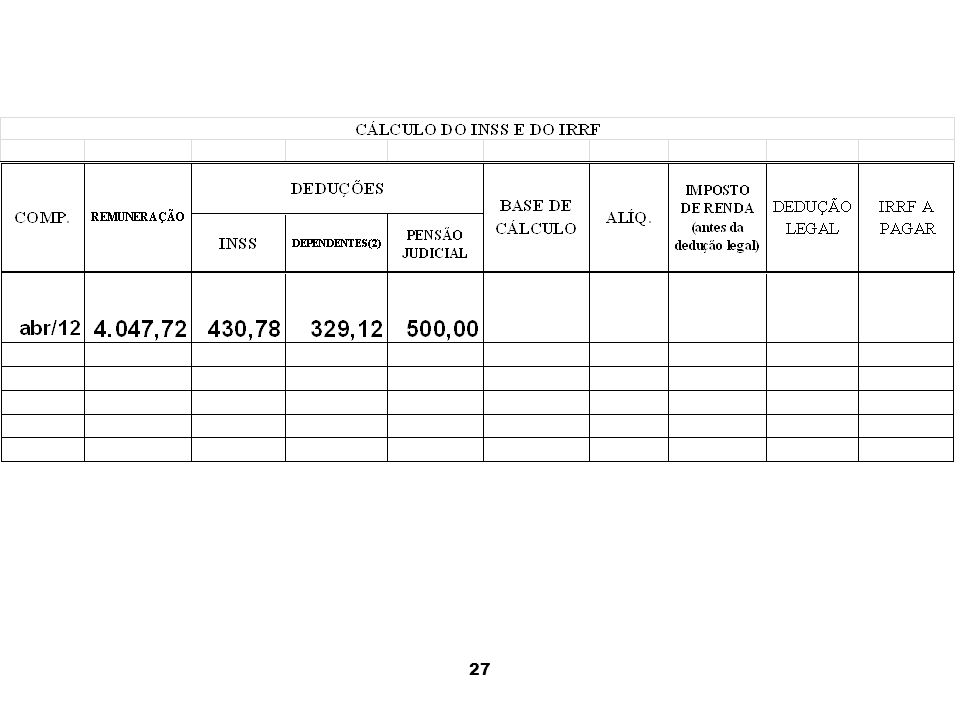

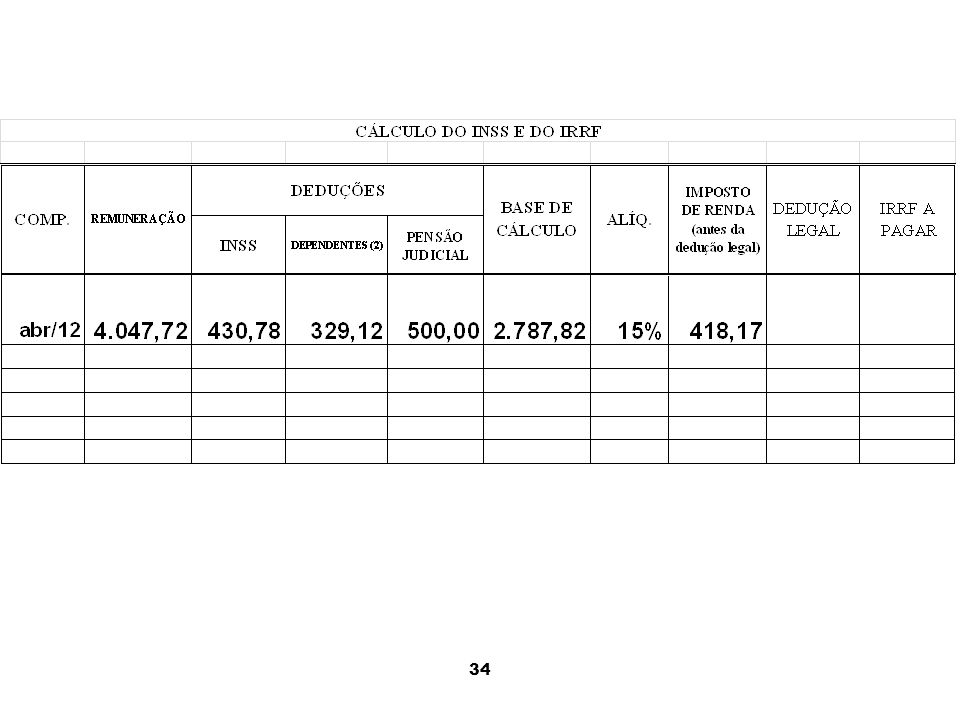

Exemplo: Remuneração: Salário ………….. R$ 2.500,00

Adic. Periculosidade.. R$ ,00 25 HEC (80%) ……… R$ ,77 RSR s/ HEC ………… R$ ,95 Total ……………….. R$ 4.047,72

……… R$ 664,77. RSR s/ HEC ………… R$ 132,95. Total ……………….. R$ 4.047,72.")

21

Passos para o cálculo do IRRF:

Fazer as deduções legais (INSS, Pensão Alimentícia, dependentes) – As faltas e/ou atrasos deverão ser deduzidas diretamente da remuneração;

– As faltas e/ou atrasos deverão ser deduzidas diretamente da remuneração;")

23

TABELA DO INSS - A PARTIR DE 01/01/2012 SALÁRIO DE CONTRIBUIÇÃO

ALÍQUOTA/INSS até 1.174,86 8,00% de 1.174,87 até 1.958,10 9,00% de 1.958,11 até 3.916,20 11,00% TETO: 3.916,20 x 11% = 430,78 Teto Máximo

25

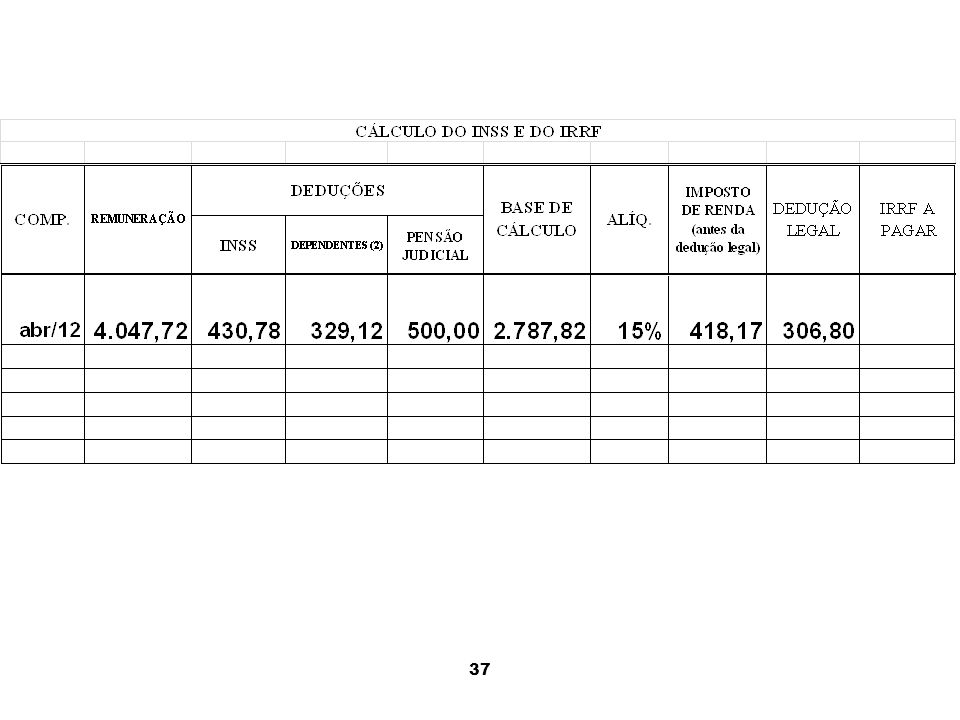

TABELA DO IRRF - A partir de 01/01/2012 Parcela a deduzir do imposto

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto Até 1.637,11 isento - De 1.637,12 até 2.453,50 7,5 122,78 De 2.453,51 até 3.271,38 15 306,80 De 3.271,39 até 4.087,65 22,5 552,15 Acima de 4.087,65 27,5 756,53 Dedução por dependente = R$ 164,56

28

Passos para o cálculo do IRRF:

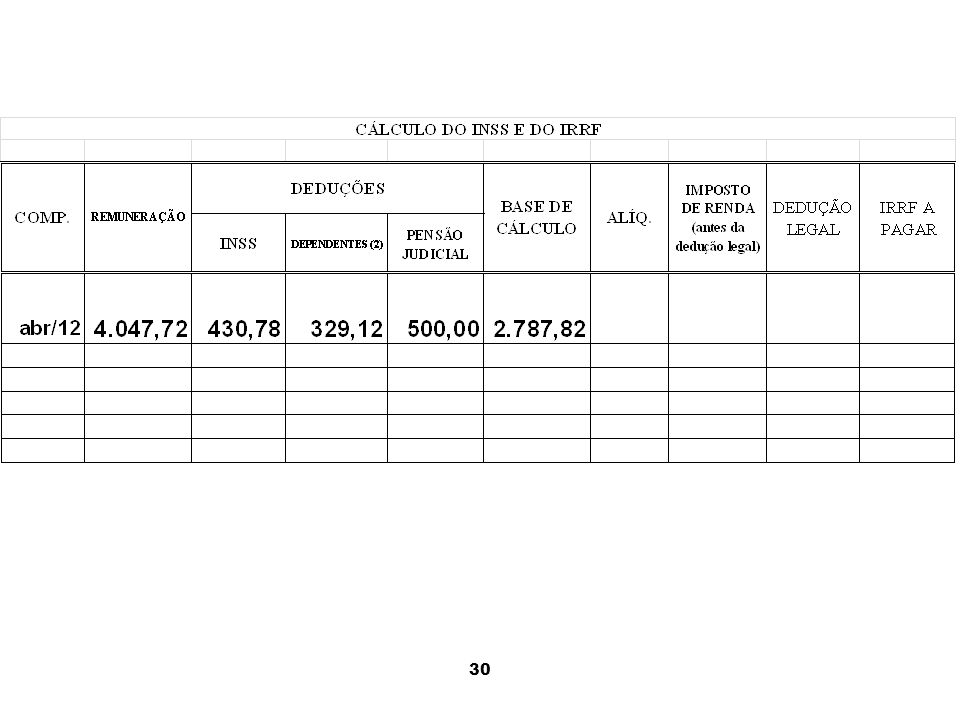

Fazer as deduções legais (INSS, Pensão Alimentícia, dependentes) – As faltas e/ou atrasos deverão ser deduzidas diretamente da remuneração; do resultado encontrado, verificar a tabela de IR se o empregado estará isento ou não. Caso negativo, aplicar a alíquota correspondente à sua faixa;

– As faltas e/ou atrasos deverão ser deduzidas diretamente da remuneração; do resultado encontrado, verificar a tabela de IR se o empregado estará isento ou não. Caso negativo, aplicar a alíquota correspondente à sua faixa;")

31

TABELA DO IRRF - A partir de 01/01/2012 Parcela a deduzir do imposto

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto Até 1.637,11 isento - De 1.637,12 até 2.453,50 7,5 122,78 De 2.453,51 até 3.271,38 15 306,80 De 3.271,39 até 4.087,65 22,5 552,15 Acima de 4.087,65 27,5 756,53 Dedução por dependente = R$ 164,56

35

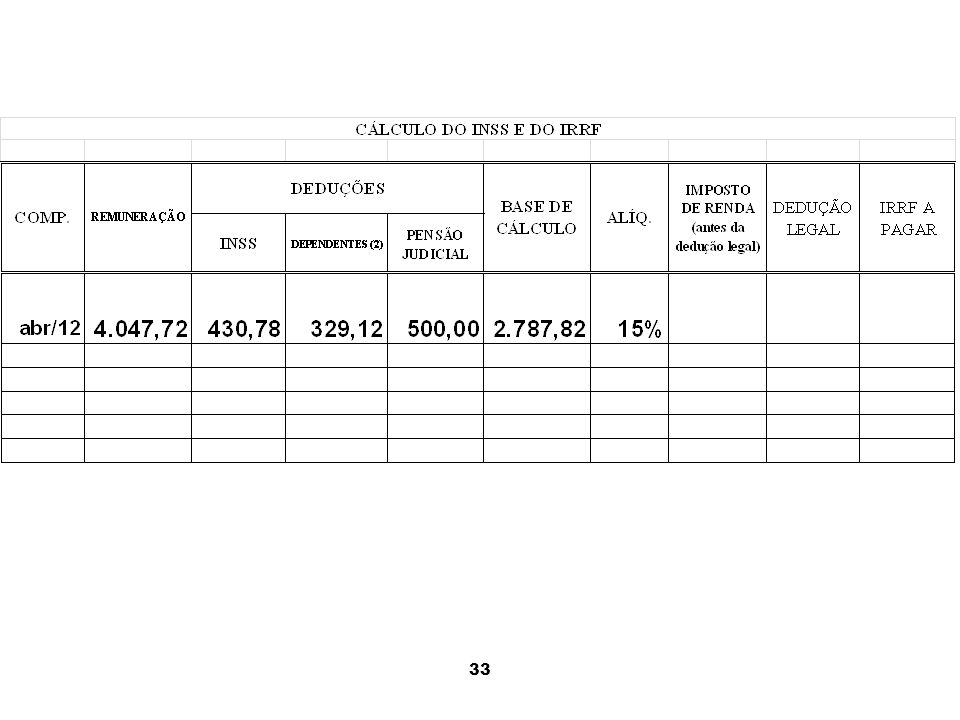

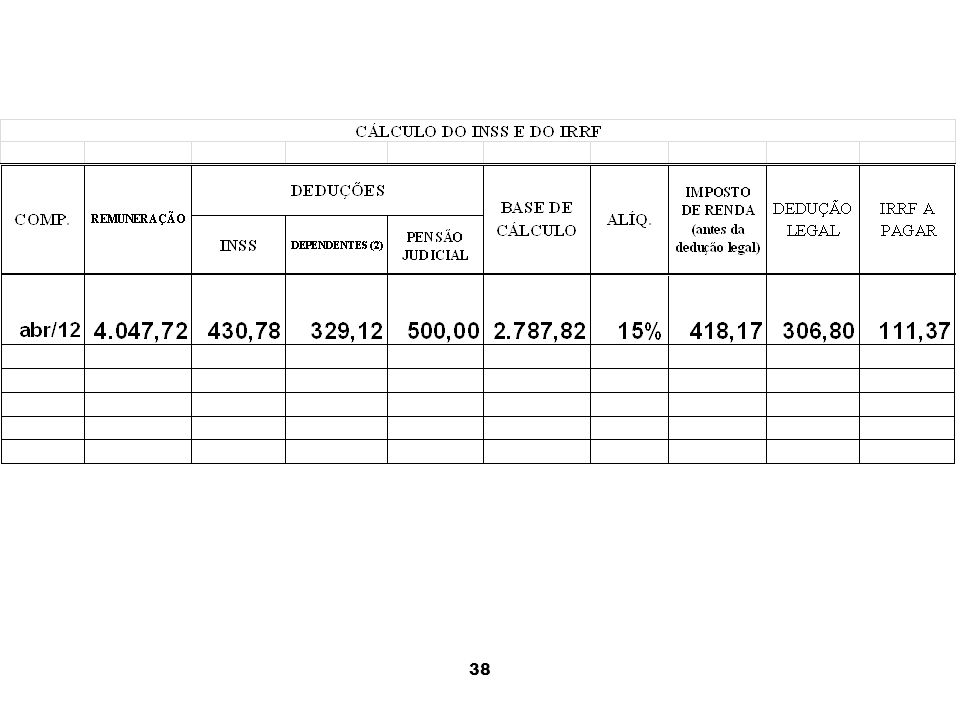

Passos para o cálculo do IRRF:

depois de aplicar a alíquota correspondente à sua faixa, deduzir o valor conforme tabela; o resultado final será o valor a ser recolhido/descontado do IRRF.

36

TABELA DO IRRF - A partir de 01/01/2012 Parcela a deduzir do imposto

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto Até 1.637,11 isento - De 1.637,12 até 2.453,50 7,5 122,78 De 2.453,51 até 3.271,38 15 306,80 De 3.271,39 até 4.087,65 22,5 552,15 Acima de 4.087,65 27,5 756,53 Dedução por dependente = R$ 164,56

39

Montante do Tributo É o resultado obtido pela aplicação da alíquota sobre a base de cálculo.

40

Montante do tributo

41

Para encerrar

42

O Ambiente Conta uma popular lenda do Oriente, que um jovem chegou à beira de um oásis, junto a um povoado e, aproximando-se de um velho, perguntou-lhe: - Que tipo de pessoas vive neste lugar?

43

- Que tipo de pessoas vive no lugar de onde você vem

- Que tipo de pessoas vive no lugar de onde você vem? - perguntou por sua vez o ancião. Oh! Um grupo de pessoas egoístas e malvadas - replicou-lhe o rapaz. Estou satisfeito por ter saído de lá. E o velho replicou: - a mesma coisa você haverá de encontrar por aqui.

44

No mesmo dia, um outro jovem se acercou do oásis para beber água e vendo o ancião perguntou-lhe:

- Que tipo de pessoas vive por aqui? O velho respondeu com a mesma pergunta: - Que tipo de pessoas vive no lugar de onde você vem?

45

O rapaz respondeu: - Um magnífico grupo de pessoas, amigas, honestas, hospitaleiras. Fiquei muito triste por ter de deixá-las. - O mesmo encontrará por aqui - respondeu o ancião.

46

Um homem que havia escutado as duas conversas perguntou ao velho:

- Como é possível dar respostas tão diferentes à mesma pergunta? Ao que o velho respondeu:

47

- Cada um carrega no seu coração o meio ambiente em que vive.

Aquele que nada encontrou de bom nos lugares por onde passou, não poderá encontrar outra coisa por aqui. Aquele que encontrou amigos ali, também os encontrará aqui. Somos todos viajantes no tempo.

48

O futuro de cada um está escrito no seu próprio passado.

Ou seja, cada um encontra na vida exatamente aquilo que traz dentro de si mesmo.

49

O ambiente, o presente e o futuro somos nós que criamos e isso só depende de nós mesmos.

Autor desconhecido

50

Até a próxima aula! Nívea Cordeiro

Apresentações semelhantes

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")