Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Elementos do Tributo Nívea Cordeiro 2013

2

São 5 os elementos do Tributo:

Fato Gerador; Base de Cálculo; Alíquota; Adicional; Montante do Tributo.

3

Exemplo Prático

4

Para entendermos os elementos do Tributo vamos aprender a calcular o INSS e o IRRF sobre uma folha de pagamento

5

Iniciaremos os cálculos trabalhistas com os dois principais descontos:

o INSS e o IRRF.

6

INSS (INSTITUTO NACIONAL DO SEGURO SOCIAL)

")

7

A contribuição de cada segurado filiado ao INSS, inclusive doméstico e o avulso, é de 8%, 9% e 11% de acordo com o salário de contribuição determinado pela previdência social. O INSS incide sobre o salário mais horas extras, adicional de insalubridade, periculosidade, noturno, dentre outros. Esse valor é descontado na folha de pagamento.

8

A contribuição de cada segurado filiado ao INSS, inclusive doméstico e o avulso, é de 8%, 9% e 11% de acordo com o salário de contribuição determinado pela previdência social.

9

A contribuição de cada segurado filiado ao INSS, inclusive doméstico e o avulso, é de 8%, 9% e 11% de acordo com o salário de contribuição determinado pela previdência social. Estas são as ALÍQUOTAS

10

Há um limite máximo para o desconto do INSS.

Quando o empregado ganhar um valor superior ao teto (limite máximo), só se poderá descontar-lhe do salário o limite estabelecido.

, só se poderá descontar-lhe do salário o limite estabelecido.")

11

Vamos analisar a tabela do INSS

12

TABELA DO INSS - A PARTIR DE 01/01/2013 SALÁRIO DE CONTRIBUIÇÃO

ALÍQUOTA/INSS até 1.247,70 8,00% de 1.247,71 até 2.079,50 9,00% de 2.079,51 até 4.159,00 11,00% TETO: 4.159,00 x 11% = 457,49 Teto Máximo

13

IMPOSTO DE RENDA RETIDO NA FONTE - IRRF

14

O Governo Federal apresenta a tabela anual e mensal do IRPF.

Vamos trabalhar com a tabela mensal.

15

A tributação do Imposto de Renda sobre os rendimentos do trabalho assalariado incide sobre os salários, adicionais etc.

16

TABELA DO IRRF - A partir de 01/01/2013

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.710,78 isento - De 1.710,79 até 2.563,91 7,5 128,31 De 2.563,92 até 3.418,59 15 320,60 De 3.418,60 até 4.271,59 22,5 577,00 Acima de 4.271,59 27,5 790,58 Dedução por dependente = R$ 171,97

17

São dependentes para fins de Imposto de Renda:

18

TABELA DE RELAÇÃO DE DEPENDÊNCIA

companheiro(a) com o qual o contribuinte tenha filho ou viva há mais de 5 anos ou cônjuge; filho(a) ou enteado(a) até 21 anos ou, em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho; filho(a) ou enteado(a) universitário (a) ou cursando escola técnica de 2o grau, até 24 anos de idade; irmão(ã), neto(a) ou bisneto(a) sem arrimo dos pais, do qual o contribuinte detém a guarda judicial, até 21 anos, ou em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho;

com o qual o contribuinte tenha filho ou viva há mais de 5 anos ou cônjuge; filho(a) ou enteado(a) até 21 anos ou, em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho; filho(a) ou enteado(a) universitário (a) ou cursando escola técnica de 2o grau, até 24 anos de idade; irmão(ã), neto(a) ou bisneto(a) sem arrimo dos pais, do qual o contribuinte detém a guarda judicial, até 21 anos, ou em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho;")

19

TABELA DE RELAÇÃO DE DEPENDÊNCIA

irmão(ã), neto(a) ou bisneto(a) sem arrimo dos pais, com idade até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou cursando escola técnica de 2o grau, desde que o contribuinte tenha a guarda judicial;; pais, avós e bisavós que tenham rendimentos, tributáveis ou não, até R$1.710,78 mensais; menor pobre, até 21 anos, que o contribuinte eduque e do qual detenha a guarda judicial; pessoa absolutamente incapaz, da qual o contribuinte seja tutor ou curador.

, neto(a) ou bisneto(a) sem arrimo dos pais, com idade até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou cursando escola técnica de 2o grau, desde que o contribuinte tenha a guarda judicial;; pais, avós e bisavós que tenham rendimentos, tributáveis ou não, até R$1.710,78 mensais; menor pobre, até 21 anos, que o contribuinte eduque e do qual detenha a guarda judicial; pessoa absolutamente incapaz, da qual o contribuinte seja tutor ou curador.")

20

Está dispensada a retenção de imposto de renda na fonte de valor igual ou inferior a R$ 10,00 (dez reais),

,")

21

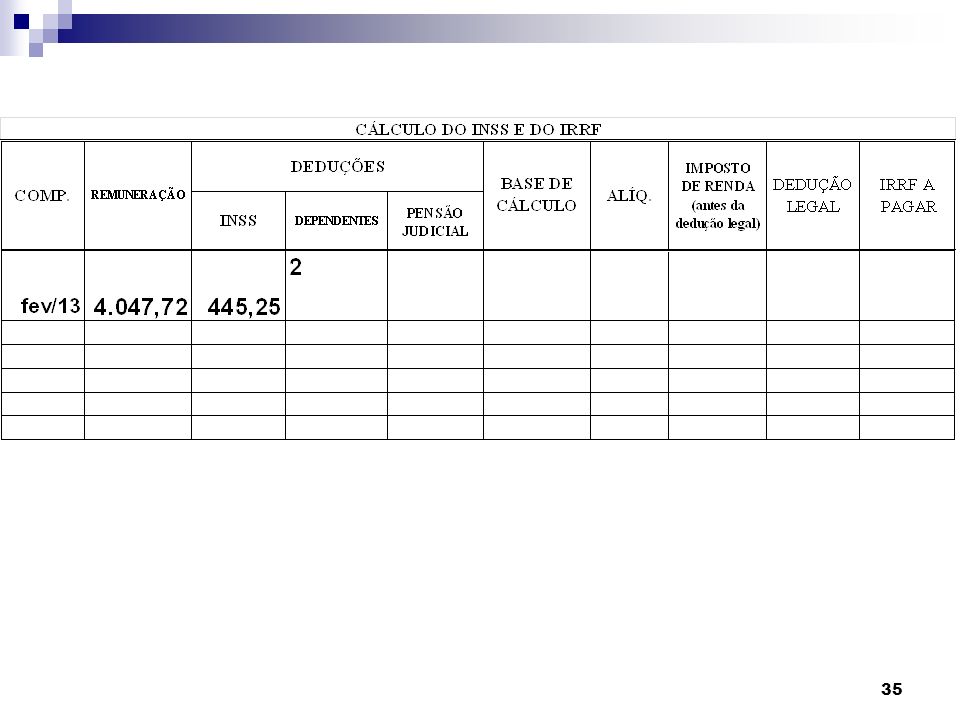

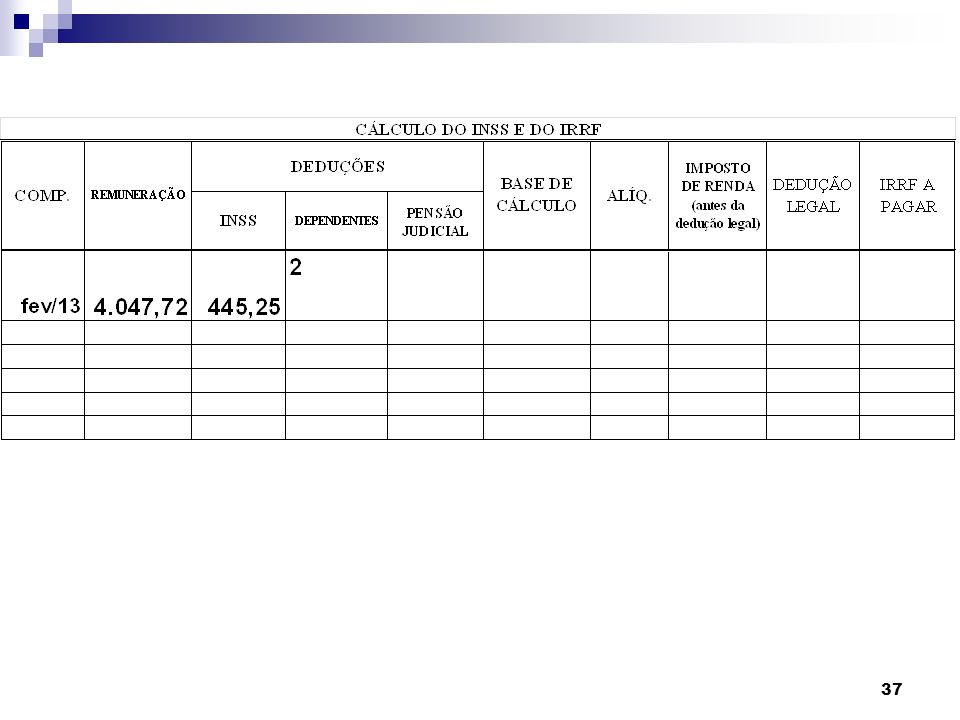

Passos para o cálculo do IRRF: achar a remuneração;

Aqui seria o nosso FATO GERADOR

22

Fato Gerador Denomina-se fato gerador a concretização da hipótese de incidência tributária prevista em abstrato na lei, que gera (faz nascer) a obrigação tributária. Exemplos de fatos geradores: prestar serviços = ISS; fazer circular mercadorias = ICMS; receber renda = IR

a obrigação tributária. Exemplos de fatos geradores: prestar serviços = ISS; fazer circular mercadorias = ICMS; receber renda = IR.")

23

No CTN

24

O CTN o define no artigo 114:

Art Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência. Art Fato gerador da obrigação acessória é qualquer situação que, na forma da legislação aplicável, impõe a prática ou a abstenção de ato que não configure obrigação principal.

25

Instantâneo Periódico Complexivo Persistente

O fato gerador da obrigação tributária pode ser: Instantâneo Periódico Complexivo Persistente

26

instantâneo = é o que se concretiza em um único ato.

Fato Gerador: instantâneo = é o que se concretiza em um único ato. Exemplo: a venda de um imóvel com pagamento a vista é fato gerador do ITBI.

27

Fato Gerador: periódico = é o que, embora possa ocorrer diariamente, a lei determina que o montante do tributo seja apurado em determinado período. Exemplo: ICMS (apuração mensal); PIS/COFINS (apuração mensal).

; PIS/COFINS (apuração mensal).")

28

Fato Gerador: persistente = é o constante, que não tem um prazo certo para sua conclusão. Exemplo: fato gerador do ITR. A propriedade é um direito permanente, exercido todos os dias, constantemente por seu titular. Para esse tipo de fato gerador, a lei deve criar um critério artificial, ou seja, fixar uma data em que se considera ocorrido o fato gerador, para fins de cálculo do tributo devido. Assim, a lei pode fixar a data de ocorrência do fato gerador em 1º de janeiro de cada exercício financeiro. O mesmo ocorre com o IPTU, IPVA.

29

Fato Gerador: complexivo = é o que depende de uma série de operações para apurar a base de cálculo e o montante do tributo devido. Exemplo: IRPF.

30

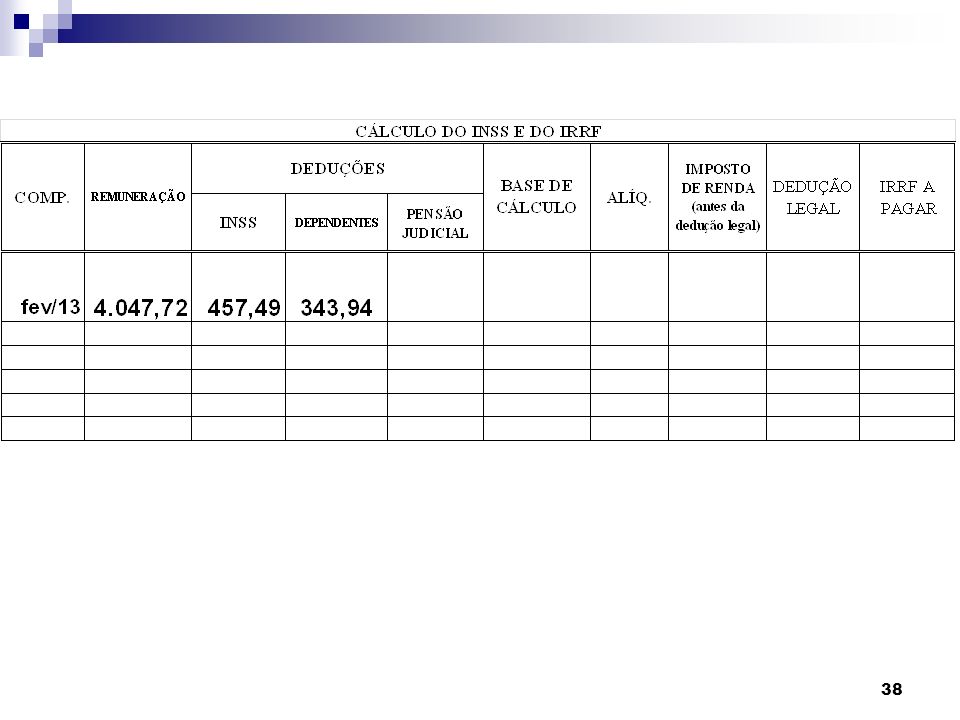

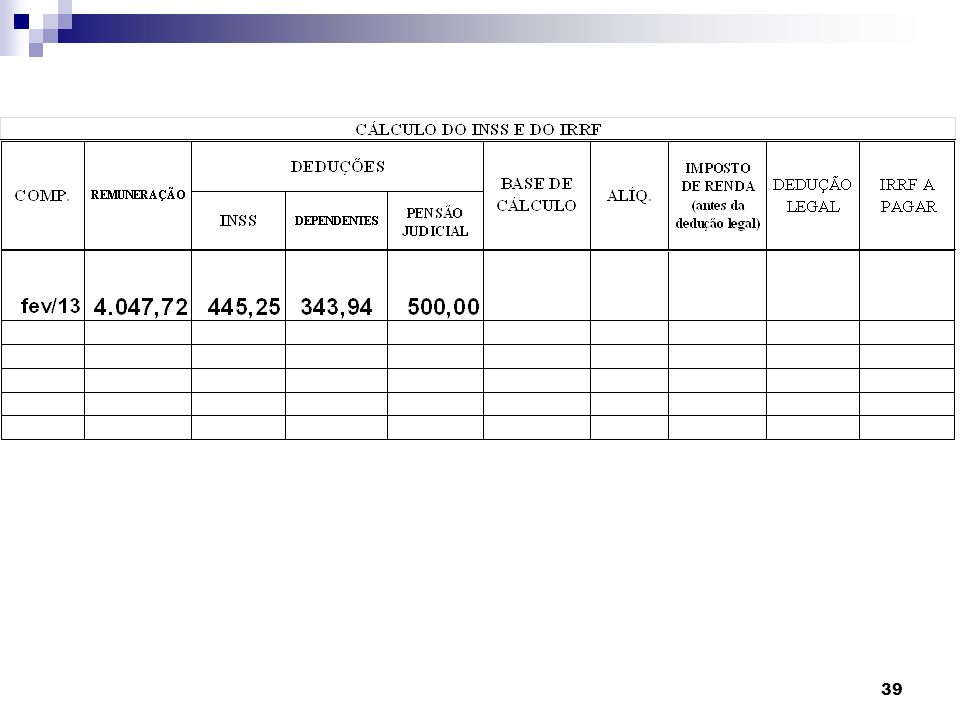

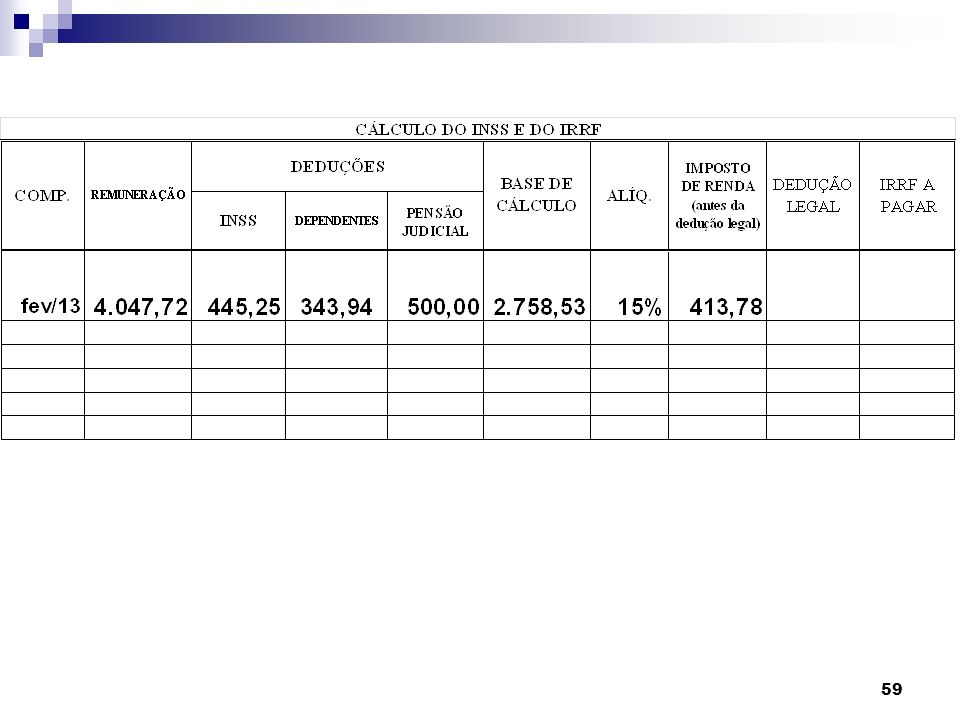

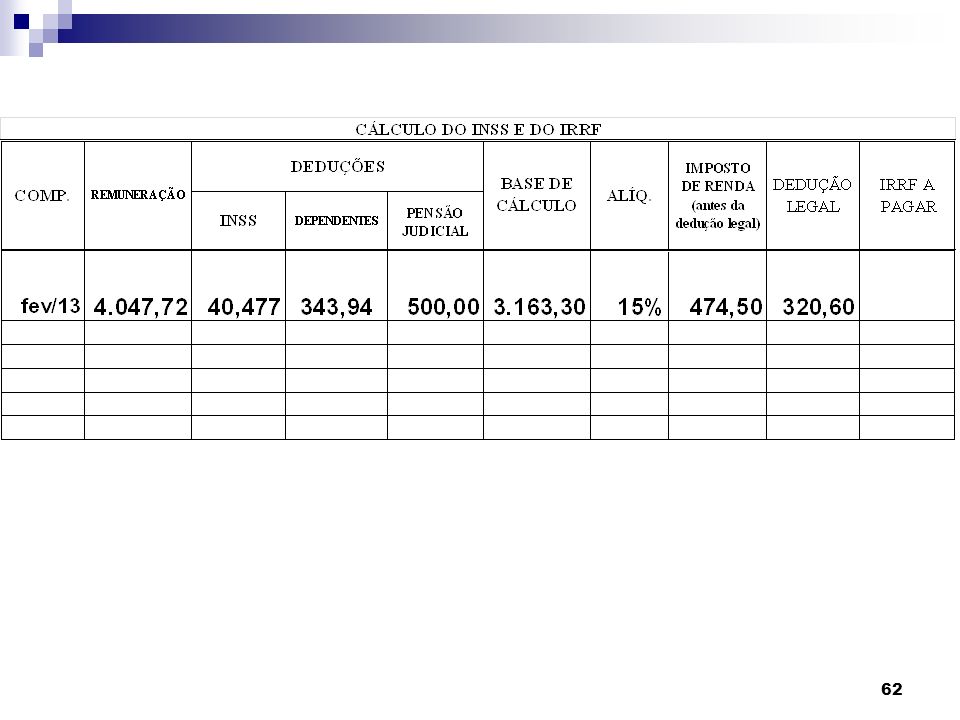

Exemplo: Na sentença proferida pela Exmo. Juiz de Direito da 3ª VT de Belo Horizonte, Dr. Charles Etienne Cury, a Reclamada foi condenada a pagar ao Reclamante, adicional de insalubridade no grau médio, no valor total de R$ 4.047,72. Pelo MM. Juiz foi permitido o desconto para fins de cálculo do IRRF de 2 dependentes e da Pensão Judicial no valor de R$ 500,00. Fato Gerador (1o)

")

31

Fato Gerador

32

Passos para o cálculo do IRRF:

Fazer as deduções legais (INSS, Pensão Alimentícia, dependentes) – As faltas e/ou atrasos deverão ser deduzidas diretamente da remuneração;

– As faltas e/ou atrasos deverão ser deduzidas diretamente da remuneração;")

33

Fato Gerador

34

TABELA DO INSS - A PARTIR DE 01/01/2013 SALÁRIO DE CONTRIBUIÇÃO

ALÍQUOTA/INSS até 1.247,70 8,00% de 1.247,71 até 2.079,50 9,00% de 2.079,51 até 4.159,00 11,00% TETO: 4.159,00 x 11% = 457,49 Teto Máximo

36

TABELA DO IRRF - A partir de 01/01/2013

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.710,78 isento - De 1.710,79 até 2.563,91 7,5 128,31 De 2.563,92 até 3.418,59 15 320,60 De 3.418,60 até 4.271,59 22,5 577,00 Acima de 4.271,59 27,5 790,58 Dedução por dependente = R$ 171,97

40

Passos para o cálculo do IRRF:

Fazer as deduções legais (INSS, Pensão Alimentícia, dependentes) – As faltas e/ou atrasos deverão ser deduzidas diretamente da remuneração; do resultado encontrado, verificar a tabela de IR se o empregado estará isento ou não. Caso negativo, aplicar a alíquota correspondente à sua faixa;

– As faltas e/ou atrasos deverão ser deduzidas diretamente da remuneração; do resultado encontrado, verificar a tabela de IR se o empregado estará isento ou não. Caso negativo, aplicar a alíquota correspondente à sua faixa;")

41

Base de Cálculo É o valor sobre o qual é aplicada a alíquota (percentual) para apurar o valor do tributo a pagar.

para apurar o valor do tributo a pagar.")

42

Base de Cálculo (2o)

")

43

TABELA DO IRRF - A partir de 01/01/2013

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.710,78 isento - De 1.710,79 até 2.563,91 7,5 128,31 De 2.563,92 até 3.418,59 15 320,60 De 3.418,60 até 4.271,59 22,5 577,00 Acima de 4.271,59 27,5 790,58 Dedução por dependente = R$ 171,97

44

Base de Cálculo É o valor sobre o qual é aplicada a alíquota (percentual) para apurar o valor do tributo a pagar. A base de cálculo deve ser definida em lei complementar (art. 146 CF/88).

.")

45

Na CF/88

46

Art. 146. Cabe à lei complementar:

I dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios; II regular as limitações constitucionais ao poder de tributar; III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;

definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes;")

47

Base de Cálculo Sua alteração está sujeita aos princípios da legalidade, da anterioridade e da irretroatividade. Assim, a Lei Complementar deve definir com muita clareza, os critérios para determinação da base de cálculo.

48

Exemplos COFINS = faturamento mensal (art. 2º e 3º da Lei 9.718/98);

IRPJ = lucro real (art. 247 do RIR – Decreto 3.000/99).

.")

49

O PRESIDENTE DA REPÚBLICA faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1º Esta Lei aplica-se no âmbito da legislação tributária federal, relativamente às contribuições para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP e à Contribuição para o Financiamento da Seguridade Social - COFINS, de que tratam o art. 239 da Constituição e a Lei Complementar nº 70, de 30 de dezembro de 1991, ao Imposto sobre a Renda e ao Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativos a Títulos ou Valores Mobiliários - IOF. CAPÍTULO I DA CONTRIBUIÇÃO PARA O PIS/PASEP E COFINS Art. 2º As contribuições para o PIS/PASEP e a COFINS, devidas pelas pessoas jurídicas de direito privado, serão calculadas com base no seu faturamento, observadas a legislação vigente e as alterações introduzidas por esta Lei. (Vide art. 15 da Medida Provisória nº , de 2001) Art. 3º O faturamento a que se refere o artigo anterior corresponde à receita bruta da pessoa jurídica. (Vide art. 15 da Medida Provisória nº , de 2001)

Art. 3º O faturamento a que se refere o artigo anterior corresponde à receita bruta da pessoa jurídica. (Vide art. 15 da Medida Provisória nº , de 2001)")

50

Base de Cálculo

51

Alíquota = É o percentual definido em lei que, aplicada sobre a base de cálculo, determina o montante do tributo a ser pago. Sua alteração está sujeita ao princípio da legalidade, da irretroatividade e da anterioridade, com exceção, quanto à sua anterioridade, dos casos previstos na própria Constituição. As alíquotas se subdividem nas seguintes espécies: Alíquota

52

a) alíquota específica

consiste em um valor expresso em moeda, estabelecido pela lei, principalmente para aplicação de multas. Não é de boa técnica, pois a moeda está sujeita a perda da capacidade aquisitiva causada pela inflação. Tem sido adotada, também, quantidade em moeda fiscal dos entes federados, atualizáveis anualmente por índice de inflação adotado em lei. Exemplo: UFEMG em 2013 será de R$ 2,5016 (dois reais, cinco mil e dezesseis décimos de milésimos); UFIR (extinta em Out/2000)

; UFIR (extinta em Out/2000)")

53

b) alíquota ad valorem a base de cálculo é expressa em valor monetário, sobre o qual se aplica um percentual fixado em lei para determinar o montante do tributo devido. Exemplo: IRPJ = 15% sobre o lucro real (art. 3º da lei 9.249/95); COFINS = 3% sobre faturamento (art. 8º da lei 9.718/98).

; COFINS = 3% sobre faturamento (art. 8º da lei 9.718/98).")

54

c) Alíquota progressiva

consiste na fixação de percentuais crescentes sobre cada faixa de valor. Exemplo: IRPF. As alíquotas incidem sobre cada faixa de rendimento.

55

TABELA DO IRRF - A partir de 01/01/2013

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.710,78 isento - De 1.710,79 até 2.563,91 7,5 128,31 De 2.563,92 até 3.418,59 15 320,60 De 3.418,60 até 4.271,59 22,5 577,00 Acima de 4.271,59 27,5 790,58 Dedução por dependente = R$ 171,97

56

Base de Cálculo

57

TABELA DO IRRF - A partir de 01/01/2013

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.710,78 isento - De 1.710,79 até 2.563,91 7,5 128,31 De 2.563,92 até 3.418,59 15 320,60 De 3.418,60 até 4.271,59 22,5 577,00 Acima de 4.271,59 27,5 790,58 Dedução por dependente = R$ 171,97

58

Alíquota (3o) (Ad valorem)

(Ad valorem)")

60

Passos para o cálculo do IRRF:

depois de aplicar a alíquota correspondente à sua faixa, deduzir o valor conforme tabela; o resultado final será o valor a ser recolhido/descontado do IRRF.

61

TABELA DO IRRF - A partir de 01/01/2013

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$ Até 1.710,78 isento - De 1.710,79 até 2.563,91 7,5 128,31 De 2.563,92 até 3.418,59 15 320,60 De 3.418,60 até 4.271,59 22,5 577,00 Acima de 4.271,59 27,5 790,58 Dedução por dependente = R$ 171,97

63

Montante do tributo (4o)

")

64

Montante do Tributo É o resultado obtido pela aplicação da alíquota sobre a base de cálculo.

65

Montante do tributo

66

São 5 os elementos do Tributo:

Fato Gerador; Base de Cálculo; Alíquota; Adicional; Montante do Tributo.

67

Adicional A lei pode determinar o pagamento de um imposto adicional, que incide sobre determinado valor que ela fixar, por exemplo: adicional do IRPJ de 10% do valor do lucro real que exceder a ,00 mensal (§ 3º do art. 542 do RIR)

")

68

Assim como no lucro presumido a alíquota usada para determinar o imposto devido é de 15%.

Além disso, as empresas que apuram lucro real trimestral estão sujeitas a um adicional de 10% sobre a parcela do lucro trimestral que exceder R$ ,00. Já entre as empresas que apuram anualmente o lucro, essa mesma alíquota é aplicada sobre a parcela do lucro real que exceder R$ ,00.

69

Exemplo Prático : A empresa “X” optante pela estimativa mensal (balanço anual) apurou no ano-calendário, lucro real no valor de R$ ,00. O IRPJ devido no ano (do qual deverá ser deduzido o valor pago por estimativa, será assim determinado : Imposto normal ( R$ ,00 x 15% ) R$ ,00 Adicional (R$ ,00 x 10%) R$ ,00 Total do IRPJ devido R$ ,00

R$ ,00. Adicional (R$ ,00 x 10%) R$ ,00. Total do IRPJ devido R$ ,00.")

70

São 5 os elementos do Tributo:

Fato Gerador; Base de Cálculo; Alíquota; Adicional; Montante do Tributo.

71

Para encerrar.....

72

Aprendizado!

73

Contam que, em uma marcenaria, houve uma estranha assembléia.

Foi uma reunião onde as ferramentas juntaram-se para acertar suas diferenças.

74

Um martelo estava exercendo a presidência, mas os participantes exigiram que ele renunciasse.

A causa? Fazia demasiado barulho e além do mais, passava todo tempo golpeando.

75

O martelo aceitou sua culpa, mas pediu que também fosse expulso o parafuso, alegando que ele dava muitas voltas para conseguir algo. Diante do ataque o parafuso concordou, mas por sua vez pediu a expulsão da lixa.

76

Disse que ela era muito áspera no tratamento com os demais, entrando sempre em atrito.

A lixa acatou, com a condição de que se expulsasse o metro, que sempre media os outros segundo a sua medida, como se fosse o único perfeito.

77

Nesse momento entrou o marceneiro, juntou todos e iniciou o seu trabalho.

Utilizou o martelo, a lixa, o metro, o parafuso... E a rústica madeira se converteu em belos móveis. Quando o marceneiro foi embora, as ferramentas voltaram à discussão. Mas o serrote adiantou-se e disse:

78

- Senhores, ficou demonstrado que temos defeitos, mas o marceneiro trabalha com nossas qualidades, ressaltando nossos pontos valiosos... Portanto, em vez de pensar em nossas fraquezas, devemos nos concentrar em nossos pontos fortes. Então a assembleia entendeu que:

79

- o martelo era forte, - o parafuso unia e dava força, - a lixa era especial para limpar e afinar asperezas, - e o metro era preciso e exato.

80

Sentiram-se como uma equipe, capaz de produzir com qualidade;

e uma grande alegria tomou conta de todos pela oportunidade de trabalharem juntos.

81

O mesmo ocorre com os seres humanos

O mesmo ocorre com os seres humanos. Quando uma pessoa busca defeitos em outra, a situação torna-se tensa e negativa. Ao contrário, quando se busca com sinceridade os pontos fortes dos outros, florescem as melhores conquistas humanas.

82

É fácil encontrar defeitos... Qualquer um pode fazê-lo!

Mas encontrar qualidades? Isto é para os sábios!!!

83

Assim, podemos lembrar que o início de cada Ano é a marca de um novo ciclo de vida para todos nós. Um Ano Novo se inicia. Sempre será assim. Nossos corações se enchem de alegria, de esperanças, amor e bondade, na busca da verdadeira felicidade.

84

É a RENOVACÃO !!! Façamos um brinde especial a este ano que marcará, não o fim de uma jornada,

Mas o início de um novo ciclo de nossas vidas....

85

Onde as amizades aqui feitas,

Serão as bases e nosso refúgio na vida profissional.

86

Até a próxima Aula!

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")