Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SE LIGA ..... 3ª Avaliação 15 pontos – data: 17/10/2011

2

Análise Econômica Lucro Real Nívea Cordeiro 2011

3

NOME PROVISÓRIO: Notável - Charme & Elegância RAMO: comércio varejista de calçados, acessórios e artigos para presentes (franquia)

")

4

ESTIMATIVA DOS INVESTIMENTOS FIXOS

5

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTO FIXO VALORES R$ Veículos 40.000,00 Móveis e Utensílios 30.000,00 Máquinas e Equipamentos 15.000,00 Software 2.000,00 Placas e Letreiros 5.000,00 Sub-total "a" 92.000,00

6

ESTIMATIVA DOS INVESTIMENTOS PRÉ-OPERACIONAIS

7

ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$ Reforma do Imóvel 30.000,00 Franquia Treinamentos 2.000,00 Registro da Empresa 600,00 Propaganda e Publicidade 5.000,00 Outros Sub-total “b" 72.600,00

8

ESTIMATIVA DO CAPITAL DE GIRO

9

ESTIMATIVA DO INVESTIMENTO INICIAL

LUCRO REAL ESTIMATIVA DO INVESTIMENTO INICIAL CAPITAL DE GIRO ????????? TOTAL DO INVESTIMENTO INICIAL(a+b+c) ??????????

")

10

Receita Mensal

11

PLANILHA DE RECEITAS - MENSAL PRODUTO /SERVIÇO Vendas de Mercadorias

VALORES - R$ Vendas de Mercadorias ,00 TOTAL DE RECEITAS

12

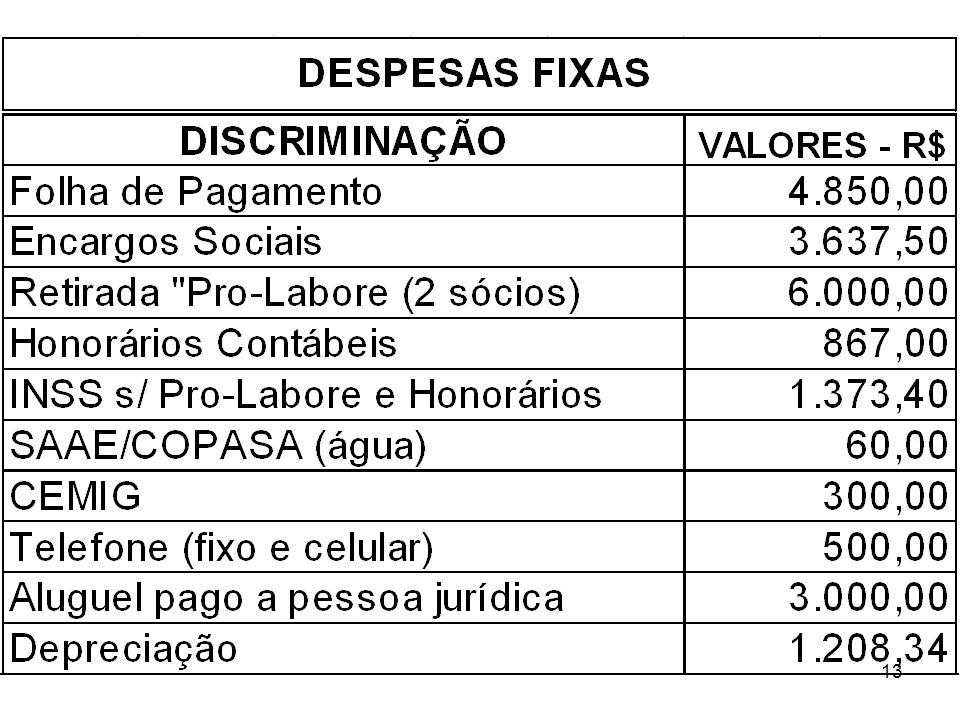

Despesas Fixas

15

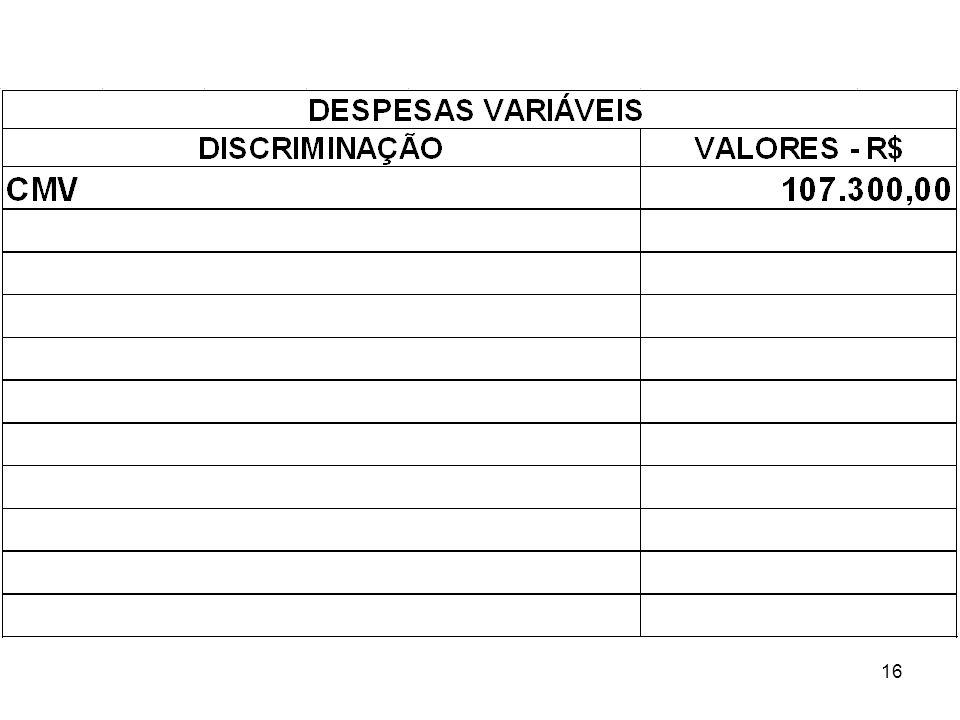

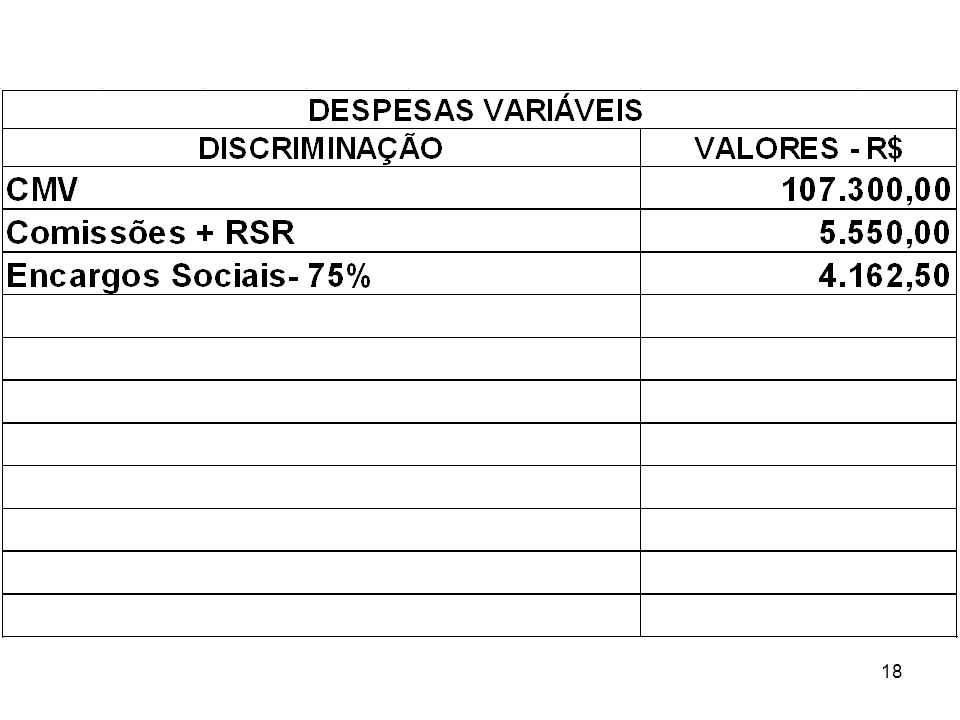

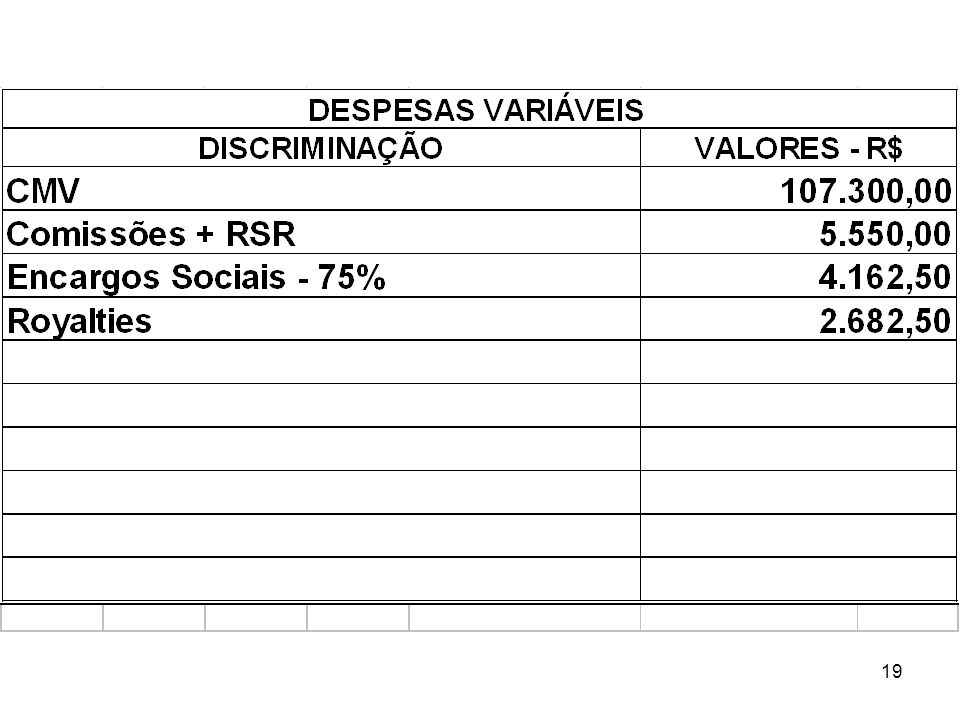

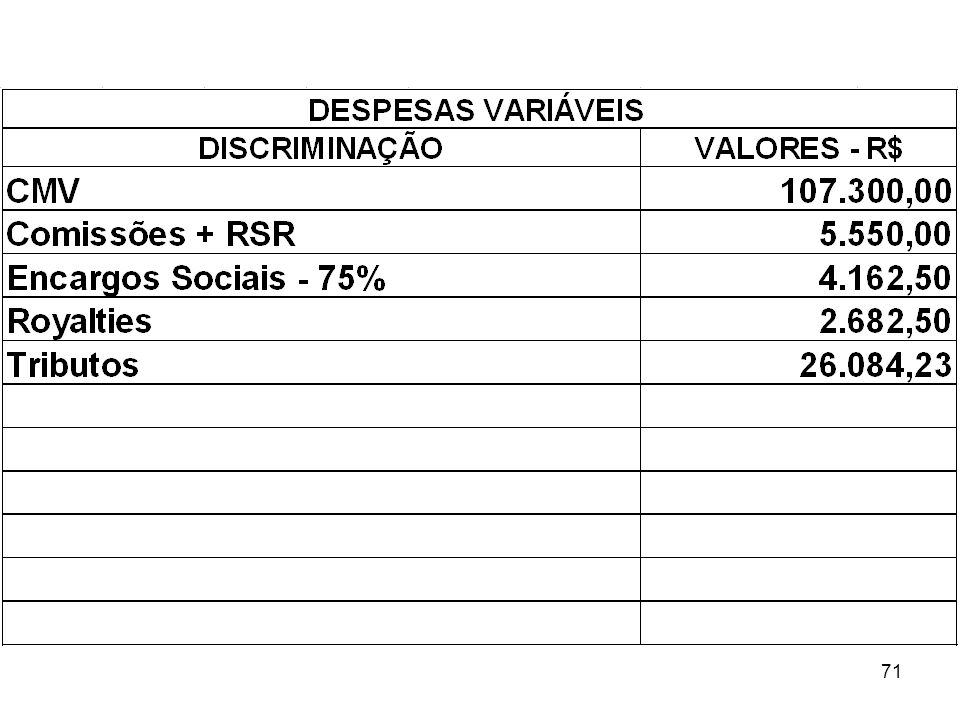

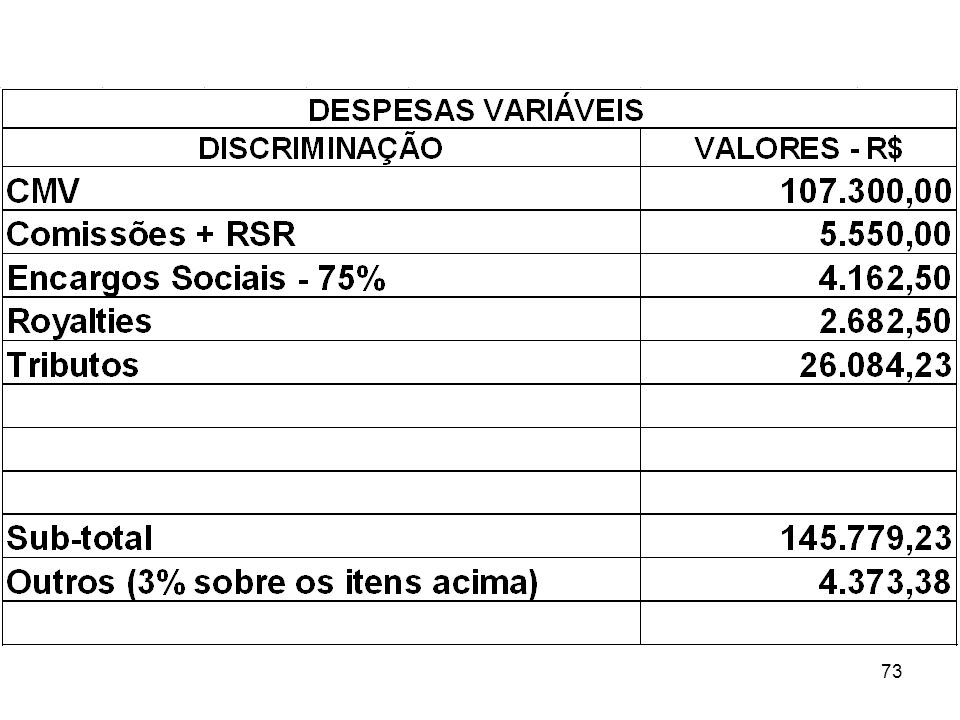

Despesas Variáveis

21

Tributos As Pessoas Jurídicas uma vez legalmente constituídas, estão sujeitas ao pagamento de tributos a nível....

22

Tributos Federal Estadual Municipal Vamos analisar, primeiro, os

TRIBUTOS FEDERAIS

23

Formas de Tributação Lucro Presumido Lucro Real Lucro Arbitrado

SIMPLES Nacional

24

Impostos Federais Imposto de Renda Pessoa Jurídica IRPJ);

Contribuição Social sobre o Lucro Líqüido (CSL); IPI (no caso de indústria); PIS; COFINS; Outros...

; IPI (no caso de indústria); PIS; COFINS; Outros...")

25

CONCEITO DE LUCRO REAL Lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou autorizadas pelo Regulamento.

26

Na tributação com base no lucro real, o Imposto de Renda incide sobre o resultado (lucro) efetivamente apurado pela pessoa jurídica segundo sua escrituração contábil (feitos alguns ajustes determinados pela legislação fiscal).

efetivamente apurado pela pessoa jurídica segundo sua escrituração contábil (feitos alguns ajustes determinados pela legislação fiscal).")

27

Na prática... Pode-se dizer que na prática, a empresa apura dois “lucros” no período base: um contábil e outro fiscal, que servirá de base para o cálculo do Imposto de Renda Pessoa Jurídica.

28

Portanto para efeitos fiscais, a tributação com base no lucro real exige a manutenção de escrituração contábil completa.

29

EMPRESAS OBRIGADAS À TRIBUTAÇÃO COM BASE NO LUCRO REAL

De acordo com a legislação tributária atual, são obrigadas à apuração do lucro real as pessoas jurídicas:

30

I – Cuja receita total, no ano calendário anterior, seja superior ao limite de R$ ,00 (quarenta e oito milhões de reais), ou proporcional ao número de meses do período, quando inferior a doze meses;

, ou proporcional ao número de meses do período, quando inferior a doze meses;")

31

II – cujas atividades seja de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedade de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos e valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

32

III – tiveram lucros, rendimentos e ganhos de capital oriundos do exterior;

33

IV – que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução de imposto;

34

V – que, no decorrer do ano-calendário, tenham efetuado pagamento mensal por estimativa;

35

VI – que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia. mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou prestação de serviços (factoring).

..")

36

Observação As pessoa jurídicas enquadradas nos itens acima estão obrigadas a optar pelo lucro real. Embora, mesmo que não esteja obrigada ao lucro real, a empresa poderá optar por este sistema de tributação.

37

FORMAS DE PAGAMENTO As pessoa jurídicas tributadas com base no lucro real (por opção ou por estarem legalmente obrigadas a esse regime tributário) podem adotar uma das seguintes formas de pagamento do Imposto de Renda e da Contribuição Social:

podem adotar uma das seguintes formas de pagamento do Imposto de Renda e da Contribuição Social:")

38

Pagamento Trimestral Mediante apuração do lucro real trimestral definitivo, hipótese em que esta apuração deve ser feita partindo-se do resultado contábil, de cada trimestre (levantamento de balanço trimestral, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro do ano-calendário).

.")

39

Pagamento Trimestral Esse resultado será ajustado, mediante escrituração do Livro de Apuração do Lucro Real (Lalur), por todas as adições, exclusões e compensações determinadas ou autorizadas pela legislação do Imposto de Renda.

, por todas as adições, exclusões e compensações determinadas ou autorizadas pela legislação do Imposto de Renda.")

40

Pagamento mensal por estimativa e apuração anual do lucro real

Nesta forma de pagamento a base de cálculo do IRPJ devido mensalmente será um valor determinado por meio de aplicação de percentuais sobre a receita bruta da empresa (nos moldes do sistema do lucro presumido). Paga-se um imposto mensalmente por estimativa e apura-se o valor efetivamente devido mediante o levantamento de balanço anual.

. Paga-se um imposto mensalmente por estimativa e apura-se o valor efetivamente devido mediante o levantamento de balanço anual.")

41

Hoje em dia... Na prática, uma parte das empresas opta pela estimativa (balanço anual), sobretudo por uma questão de simplificação de procedimento, uma vez que, nesse sistema, a pessoa jurídica fica sujeita a levantar balanço apenas anualmente, não trimestralmente.

, sobretudo por uma questão de simplificação de procedimento, uma vez que, nesse sistema, a pessoa jurídica fica sujeita a levantar balanço apenas anualmente, não trimestralmente.")

42

Hoje em dia... A estimativa não é modalidade de tributação; é apenas uma forma de pagamento do Imposto de Renda pelas empresas tributadas com base no lucro real.

43

ALÍQUOTA Como fica claro na tabela abaixo, assim como no regime de lucro presumido a alíquota usada para determinar o imposto devido é de 15%. Além disso, as empresas que apuram lucro real trimestral estão sujeitas a um adicional de 10% sobre a parcela do lucro trimestral que exceder R$ ,00. Já entre as empresas que apuram anualmente o lucro, essa mesma alíquota é aplicada sobre a parcela do lucro real que exceder R$ ,00.

44

ALÍQUOTA Exemplo Prático : A empresa “X” optante pela estimativa mensal (balanço anual) apurou no ano-calendário, lucro real no valor de R$ ,00. O IRPJ devido no ano (do qual deverá ser deduzido o valor pago por estimativa, será assim determinado : Imposto normal ( R$ ,00 x 15% ) R$ ,00 Adicional (R$ ,00 x 10%) R$ ,00 Total do IRPJ devido R$ ,00

apurou no ano-calendário, lucro real no valor de R$ ,00. O IRPJ devido no ano (do qual deverá ser deduzido o valor pago por estimativa, será assim determinado : Imposto normal ( R$ ,00 x 15% ) R$ ,00. Adicional (R$ ,00 x 10%) R$ ,00. Total do IRPJ devido R$ ,00.")

45

CONSIDERAÇÕES Vale lembrar que, para as empresas que estão registrando prejuízo, o regime de lucro real é o mais vantajoso, pois além de não se pagar imposto, o prejuízo pode ser usado para abater ganhos futuros da mesma empresa. Por outro lado, no regime de lucro presumido, se a empresa estimar um resultado positivo, mas efetivamente registrar prejuízo, ainda assim terá que recolher o imposto.

46

CONSIDERAÇÕES Nesse contexto, a escolha do melhor regime depende do acompanhamento rígido dos gastos da empresa, pois só assim é possível analisar o regime tributário mais atrativo.

47

Incentivos fiscais A seguir alguns dos incentivos fiscais concedidos pela Receita Federal e que podem ser usados para abater o lucro real de uma empresa.

48

Incentivos fiscais Programa de alimentação ao trabalhador (até 4% do imposto devido pela empresa); Atividade cultural e artística ( até 4% do imposto devido pela empresa); Atividade audiovisual (até 3% do imposto devido pela empresa); Programa de desenvolvimento tecnológico industrial/agropecuário (PDTI e PDTA) (até 4% do imposto de renda devido);

; Atividade audiovisual (até 3% do imposto devido pela empresa); Programa de desenvolvimento tecnológico industrial/agropecuário (PDTI e PDTA) (até 4% do imposto de renda devido);")

49

Incentivos fiscais Fundos dos Direitos da Criança e do Adolescente (até 1% do imposto devido ); Gastos com vale transporte (até 8% do imposto devido); Incentivos regionais e setoriais (em áreas da SUDAM ou SUDENE, por exemplo. Já no âmbito setorial são concedidos incentivos aos fabricantes de veículos automotores).

; Incentivos regionais e setoriais (em áreas da SUDAM ou SUDENE, por exemplo. Já no âmbito setorial são concedidos incentivos aos fabricantes de veículos automotores).")

50

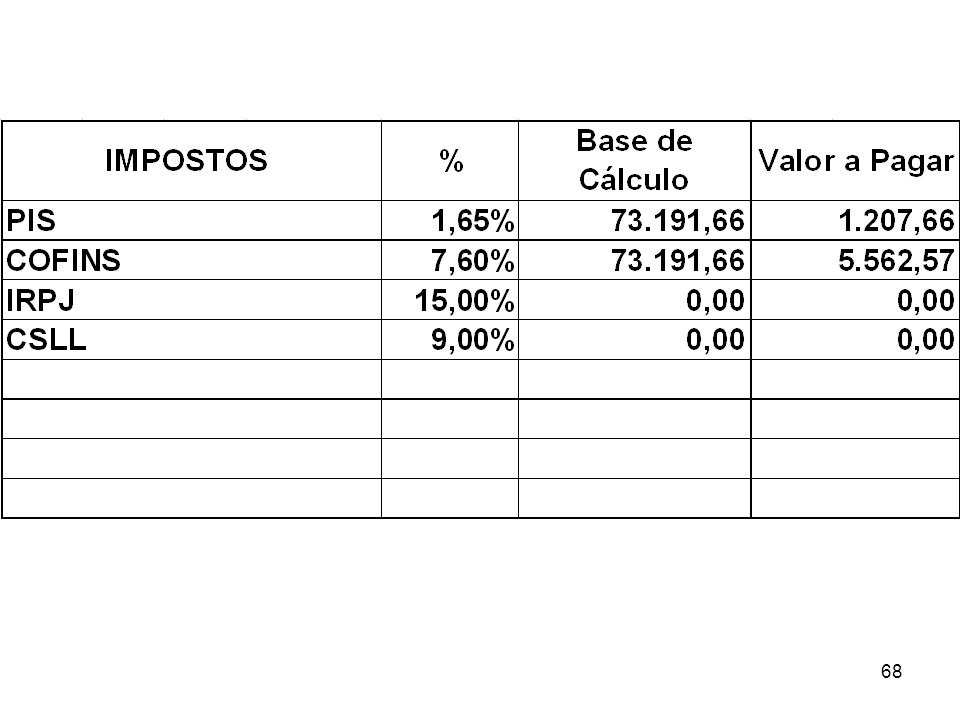

Contribuição Social As pessoas jurídicas submetidas à apuração do IRPJ com base no lucro real deverão apurar a CSL, devida em cada trimestre, com base no resultado trimestral apurado contabilmente, ajustado pelas adições, exclusões e compensações feitas no LALUR.

51

ALÍQUOTA No cálculo da contribuição trimestral, aplica-se a alíquota de 9% sobre o lucro líquido apurado.

52

PIS e COFINS No lucro real as pessoas jurídicas estão sujeitas ao PIS e COFINS na modalidade não cumulativa; Alíquotas: PIS: 1,65% COFINS: 7,6%

53

Não-cumulatividade Aproveita-se o crédito oriundo de:

Mercadorias para revenda; Bens e insumos usados na fabricação e na prestação de serviços; Energia elétrica consumida nos estabelecimentos da pessoa jurídica;

54

Não-cumulatividade d) Aluguéis de prédios, máquinas e equipamentos pagos a pessoa jurídica; e) Valor das prestações de arrendamento mercantil de pessoa jurídica; f) Depreciação de bens do ativo imobilizado.

Valor das prestações de arrendamento mercantil de pessoa jurídica; f) Depreciação de bens do ativo imobilizado.")

55

Determinação do Crédito

O crédito será determinado mediante a aplicação da alíquota de: 7,6% para a COFINS; 1,65% para o PIS.

56

Prazo de Pagamento O PIS e a COFINS deverão ser pagos até o último dia útil do segundo decêndio (dia 20 ou o último dia útil anterior, se o dia 20 não for dia útil).

.")

57

Exemplo Receitas de vendas: R$ 60.000,00 mensais; Despesas:

CMV: ,00 Aluguel pago a PJ: 2.500,00 Energia elétrica: 800,00 Depreciação: 300,00 Arrendamento mercantil: 600,00

58

Apuração do PIS Débito do PIS (60.000,00 x 1,65%) ,00 Crédito: CMV ,00 Aluguel pago a PJ ,00 Energia elétrica ,00 Depreciação ,00 Arrendamento mercantil ,00 Total ,00 Crédito PIS (25.200,00 x 1,65%) ,80 PIS a Recolher ,20

,80. PIS a Recolher ,20.")

59

Apuração da COFINS Débito da COFINS (60.000,00 x 7,6%) ,00 Crédito: CMV ,00 Aluguel pago a PJ ,00 Energia elétrica ,00 Depreciação ,00 Arrendamento mercantil ,00 Total ,00 Crédito COFINS (25.200,00 x 7,6%) ,20 COFINS a Recolher ,80

,20. COFINS a Recolher ,80.")

60

Apuração do Lucro Real Lucro Operacional.................... 9.000,00

Imposto de Renda – 15% ,00 Contribuição Social – 9% ,00 Lucro Líquido ,00

61

Vamos valcular os tributos pelo Lucro Real de nossa empresa.

Vamos usar a 3a planilha acessória

63

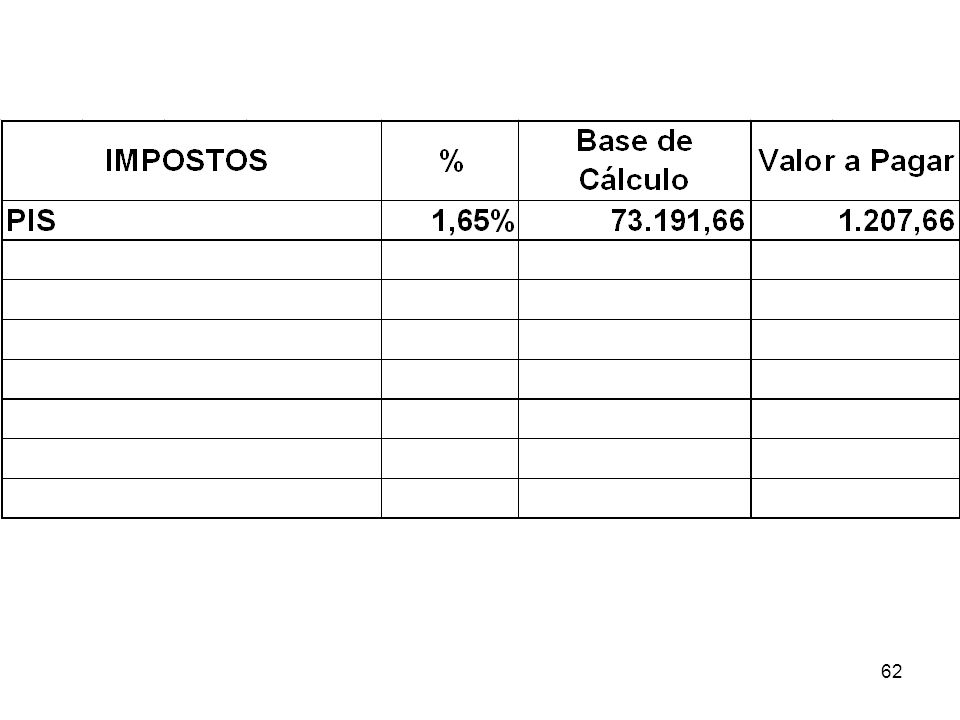

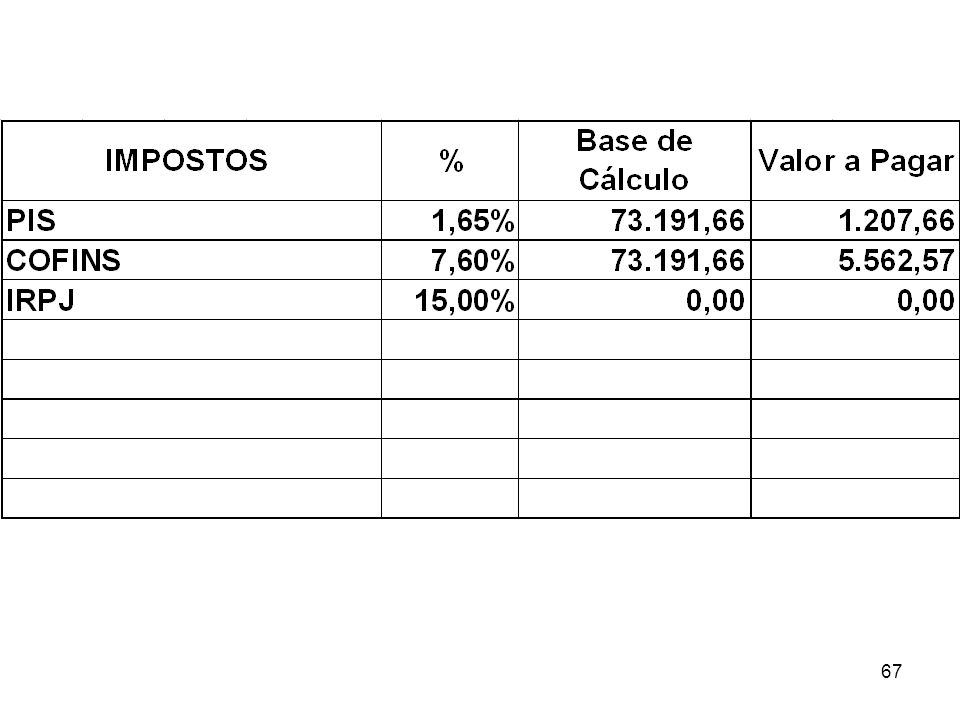

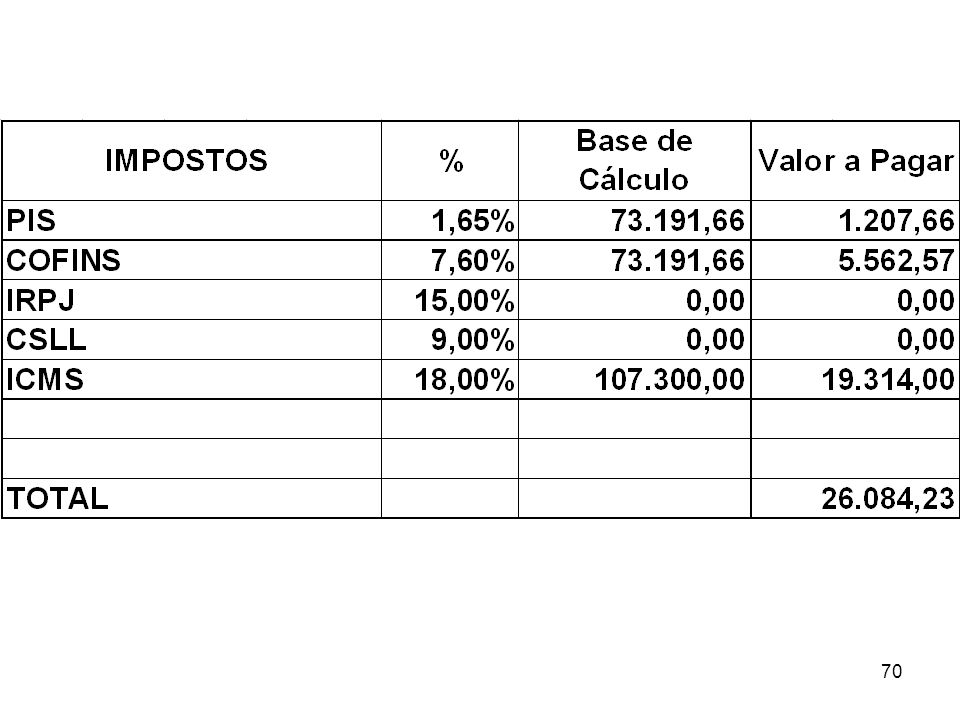

Apuração do PIS PIS a Recolher (73.191,66 x 1,65%) = 1.207,66

Receita ,00 Crédito: CMV ,00 Aluguel pago a PJ ,00 Energia elétrica ,00 Depreciação ,34 Total ,34 Base de Cálculo do PIS: ,00 – ,34 = ,66 PIS a Recolher (73.191,66 x 1,65%) = ,66

= 1.207,66.")

65

Apuração da COFINS Receita .................................185.000,00

Crédito: CMV ,00 Aluguel pago a PJ ,00 Energia elétrica ,00 Depreciação ,34 Total ,34 Base de Cálculo da COFINS: ,00 – ,34 = ,66 COFINS a Recolher (73.191,66 x 7,6%) = ,57

= 5.562,57.")

76

e Para encerrar

77

O rei e o falcão Conta a lenda que, certa manhã, o guerreiro mongol Gengis Khan e sua tropa saíram para caçar. Enquanto seus companheiros levavam flechas e arcos, Gengis Khan carregava apenas seu falcão favorito no braço. O animal era melhor e mais preciso que qualquer flecha, porque podia subir ao céu e ver tudo o que o ser humano não conseguia ver.

78

Entretanto, apesar de todo o entusiasmo, o grupo não conseguiu encontrar nada.

Decepcionado, Gengis Khan voltou para o acampamento. Mas, para não descarregar sua frustração em seus companheiros, separou-se da comitiva e resolveu caminhar sozinho.

79

Gengis Khan permanecera na floresta mais tempo que o esperado e estava extremamente cansado e com muita sede. Por causa do calor do verão, os riachos estavam secos. Ele não conseguia encontrar água para beber, até que avistou um fio de água descendo por um rochedo bem à sua frente.

80

Na mesma hora, retirou o falcão do braço e pegou o pequeno cálice de prata que sempre carregava consigo. Era apenas um fio de água que corria pelo rochedo, por isso ele demorou um longo tempo para ele conseguir encher o cálice. Mas quando estava prestes a levá-lo à boca, o falcão levantou vôo e arrancou o copo de sua mãos, atirando-o longe.

81

Gengis Khan ficou furioso, mas era seu animal favorito, talvez também estivesse com sede.

Apanhou o copo, limpou a poeira e tornou a enchê-lo. Após outro tanto de tempo, com a sede apertando cada vez mais e com o cálice já pela metade, o falcão o atacou novamente, derramando o líquido.

82

Gengis Khan adorava seu animal, mas sabia que não podia deixar-se desrespeitar em nenhuma circunstância, já que alguém podia estar assistindo à cena de longe e mais tarde contaria aos seus guerreiros que o grande conquistador era incapaz de domar uma simples ave.

83

Desta vez, tirou a espada da cintura, pegou o cálice, recomeçou a enchê-lo.

Manteve um olho na fonte e outro no falcão assim que viu ter água suficiente e quando estava pronto para beber, o falcão de novo levantou vôo e veio em sua direção Gengis Khan, em um golpe certeiro, atravessou a espada no peito do falcão, matando-o.

84

Ele retomou o trabalho de encher o cálice

Ele retomou o trabalho de encher o cálice Mas o fio de água havia secado. Decidido a beber aquela água de qualquer maneira, Gengis Khan escalou o rochedo em busca da fonte. Para sua surpresa, havia realmente uma poça de água e, no meio dela, morta, uma das serpentes mais venenosas da região. Se tivesse bebido a água, teria morrido imediatamente.

85

Gengis Khan voltou ao acampamento trazendo o falcão morto nos braços e dizendo para si mesmo: - Hoje aprendi uma triste lição! Muitas vezes nos precipitamos em julgar e agir, ferindo assim a quem mais nos ama e chega a dar a sua vida por nós...

86

Ele mandou fazer uma reprodução em ouro da ave e gravou em uma das asas: "Mesmo quando um amigo faz algo que você não gosta, ele continua sendo seu amigo." E, na outra: "Qualquer ação motivada pela fúria é uma ação condenada ao fracasso, pois nem sempre o que parece ser, realmente é!"

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")