Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Unidade VI: Demonstrações Contábeis

Disciplina: Elementos de Contabilidade Para Arquivologia Professor: Iury da Silva Pessôa

2

Demonstrações Contábeis

A "Demonstração Contábil" é evidência de uma conta ou de um conjunto delas, ou seja, dos fatos contábeis ordenados, disciplinados a um regime próprio de natureza tecnológica da contabilidade, quer estática, quer dinamicamente, tudo segundo um processo definido. As Demonstrações Contábeis obrigatórias são o conjunto destas que, segundo a lei 6.404/76, devem ser obrigatoriamente divulgadas pelas sociedade por ações e equiparadas. Tempo de guarda: 10 anos. Base legal: Artigos 209 e 210 do Decreto nº 3.048/99.

3

Demonstrações Contábeis

Balanço Patrimonial DRE DMPL DLPA DOAR DFC DVA Notas Explicativas Estática. Composição do patrimônio Dinâmicas; retratam fluxos econômicos – variação de riqueza. Dinâmica e fluxo financeiro. Dinâmica e fluxo da riqueza Diverso

4

Balanço Patrimonial Conceito: posição patrimonial e financeira da entidade em determinada data. Como uma foto da entidade, evidencia seu patrimônio em um dado momento. Finalidade: Fornecer informações sintéticas às pessoas interessadas em conhecer a situação patrimonial e permitir a realização da análise de suas mutações e configurações. Conteúdo e Estrutura: é constituído pelo Ativo, Passivo e Patrimônio Líquido e seus desdobramentos. Publicação: Publicação obrigatória do BP comparativo (ano atual e ano anterior, em duas colunas); Publicação anual, coincidente com ano civil; Legislação: Lei 6.404/76 e /2007.

; Publicação anual, coincidente com ano civil; Legislação: Lei 6.404/76 e /2007.")

5

EXERCÍCIOS FUTUROS (REF)

Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE (AC) PASSIVO CIRCULANTE (PC) PASSIVO EXIGÍVEL A LONGO PRAZO (PELP) ATIVO REALIZÁVEL A LONGO PRAZO (ARLP) RESULTADO DE EXERCÍCIOS FUTUROS (REF) NÃO CIRCULANTE INVESTIMENTOS IMOBILIZADO DIFERIDO PATRIMÔNIO LÍQUIDO (PL)

PASSIVO CIRCULANTE. (PC) PASSIVO EXIGÍVEL A. LONGO PRAZO (PELP) ATIVO REALIZÁVEL A. LONGO PRAZO (ARLP) RESULTADO DE. EXERCÍCIOS FUTUROS (REF) NÃO CIRCULANTE. INVESTIMENTOS. IMOBILIZADO. DIFERIDO. PATRIMÔNIO LÍQUIDO. (PL)")

6

Balanço Patrimonial ATIVO 31/12/2006-31/12/2005

PASSIVO + PL 31/12/ /12/2005 CIRCULANTE Disponível Clientes Estoques Inv. Temporários Desp. Ex. Seguinte Fornecedores Empréstimos Obrig. Sociais a Pagar Obrig. Fiscais a Recolher Contas a Pagar REALIZÁVEL A LONGO PRAZO EXIGÍVEL A LONGO PRAZO Financiamentos NÃO CIRCULANTE Investimentos Imobilizado Intangível Diferido PATRIMÔNIO LÍQUIDO Capital Social (realizado) Reservas de Capital Ajustes de Avaliação Patrimonial Reservas de Lucros Prej. Acumulados / Ações em Tesouraria TOTAL DO ATIVO TOTAL DO PASSIVO

Reservas de Capital. Ajustes de Avaliação Patrimonial. Reservas de Lucros. Prej. Acumulados / Ações em Tesouraria. TOTAL DO ATIVO. TOTAL DO PASSIVO.")

7

Ativo Passivo e Patrimônio Líquido Circulante Contas que estão constantemente em giro - em movimento, sua conversão em dinheiro ocorrerá, no máximo, até o próximo exercício social. Realizável a Longo Prazo Bens e direitos que se transformarão em dinheiro após o exercício seguinte. Não Circulante Bens e direitos que não se destinam a venda e têm vida útil longa, no caso de bens. Investimento Aplicações de caráter permanente que geram rendimentos não necessários à manutenção da atividade principal da empresa. Imobilizado Itens de natureza permanente, utilizados para a manutenção da atividade básica da empresa. Intangível bens não-físicos (concessões, patentes, franquias, nomes e marcas). Diferido Beneficiarão resultados de exercícios futuros. Circulante Compreende obrigações exigíveis que serão liquidadas no próximo exercício social: nos próximos 365 dias após o levantamento do balanço. Não Circulante Exigível a Longo Prazo Relacionam-se nessa conta obrigações exigíveis que serão liquidadas com prazo superior a um ano - dívidas a longo prazo. Resultado de Exercícios Futuros Compreende as receitas de exercícios futuros, diminuidas dos custos e despesas a elas correspondentes.. Patrimônio Líquido São recursos dos proprietários aplicados na empresa. Os recursos significam o capital mais o seu rendimento - lucros e reservas. Se houver prejuízo, o total dos investimentos proprietários será reduzido.

. Diferido. Beneficiarão resultados de exercícios futuros. Circulante. Compreende obrigações exigíveis que serão liquidadas no próximo exercício social: nos próximos 365 dias após o levantamento do balanço. Não Circulante. Exigível a Longo Prazo. Relacionam-se nessa conta obrigações exigíveis que serão liquidadas com prazo superior a um ano - dívidas a longo prazo. Resultado de Exercícios Futuros. Compreende as receitas de exercícios futuros, diminuidas dos custos e despesas a elas correspondentes.. Patrimônio Líquido. São recursos dos proprietários aplicados na empresa. Os recursos significam o capital mais o seu rendimento - lucros e reservas. Se houver prejuízo, o total dos investimentos proprietários será reduzido.")

8

Aracruz - Balanço Patrimonial Ativo (x R$ 1000)

Código da Conta: Descrição da Conta: 2008 2007 2006 1 Ativo Total 1.01 Ativo Circulante Disponibilidades 2.028 2.045 1.736 Créditos Estoques Outros 1.02 Ativo Não Circulante Ativo Realizável a Longo Prazo Ativo Permanente

9

Código da Conta: Descrição da Conta: 2008 2007 2006 2 Passivo Total 2.01 Passivo Circulante Empréstimos e Financiamentos Fornecedores Impostos, Taxas e Contribuições 99.936 51.090 77.452 Dividendos a Pagar 2.220 80.586 78.133 Provisões 41.962 50.765 46.300 Dívidas com Pessoas Ligadas 21.833 45.779 Outros 3.373 2.02 Passivo Não Circulante Passivo Exigível a Longo Prazo 2.03 Resultados de Exercícios Futuros 2.05 Patrimônio Líquido Capital Social Realizado Reservas de Capital Reservas de Lucro (8.986) Lucros/Prejuízos Acumulados ( )

Lucros/Prejuízos Acumulados. ( )")

10

Demonstração de Resultado do Exercício

Conceito: Evidencia a composição do resultado de um determinado período de operações da entidade. Exibido a confrontação das receitas e despesas. Fornece, assim, uma síntese monetária dos resultados de uma empresa. Conteúdo e Estrutura: compreende as receitas e os ganhos do período, independente de seu recebimento; os custos, despesas, encargos e perdas pagas ou incorridas, correspondentes a esses ganhos e receitas; Publicação: Publicação obrigatória da DRE comparativa (ano atual e ano anterior, em duas colunas); Publicação anual, coincidente com ano civil; Legislação: Lei 6.404/76 e /2007.

; Publicação anual, coincidente com ano civil; Legislação: Lei 6.404/76 e /2007.")

11

Demonstração de Resultado do Exercício

Receitas Bruta (-) Deduções da Receita = Receita Líquida (-) Custos das Vendas = Lucro Bruto (-) Despesas Operacionais = Lucro Operacional (-) Despesas não Operacionais + Receitas não Operacionais = Lucro Antes da Participação de Terceiros (-) Participações de terceiros = Lucro Líquido do Exercício (-) Participação dos sócios = Lucro Líquido Retido na Empresa

Deduções da Receita. = Receita Líquida. (-) Custos das Vendas. = Lucro Bruto. (-) Despesas Operacionais. = Lucro Operacional. (-) Despesas não Operacionais. + Receitas não Operacionais. = Lucro Antes da Participação de Terceiros. (-) Participações de terceiros. = Lucro Líquido do Exercício. (-) Participação dos sócios. = Lucro Líquido Retido na Empresa.")

12

Demonstração de Resultado do Exercício

RECEITA BRUTA : Total Geral das Vendas (-) Deduções : Todos os valores que não representam sacrifícios financeiros (esforços), mas que são meros ajustes para se chegar a Receita Líquida. Ex: impostos cobrados do consumidor no momento da venda, devoluções, descontos e abatimentos. (=) RECEITA LÍQUIDA (-) Custos do período: gastos da Fábrica (gastos de produção). Ex.: matéria-prima, mão-de-obra, depreciação de bens da fábrica, aluguel da fábrica, energia elétrica da fábrica etc. (=) LUCRO BRUTO (-) Despesas operacionais: gastos de escritório, gastos para administrar (despesas administrativas) a empresa como um todo: desde o esforço para colocar os produtos à venda (despesas de vendas: propaganda, comissão) até a remuneração ao capital de terceiros (despesa financeira: juros). (=) LUCRO OPERACIONAL (-/+) Despesas e receitas não operacionais: Resultado não oriundo das atividades fim da empresa. (=) LUCRO ANTES DA PARTICIPAÇÃO DE TERCEIROS (-) Partic. Terceiros: pessoas que, terão um “fatia do lucro” : Governo (através do Imposto de Renda); administradores, empregados (gratificação) etc. (=) LUCRO LÍQUIDO (-) Partic. Dos sócios: Dividendos ou juros sobre o capital próprio (=) LUCRO LÍQUIDO RETIDO NA EMPRESA

Deduções : Todos os valores que não representam sacrifícios financeiros (esforços), mas que são meros ajustes para se chegar a Receita Líquida. Ex: impostos cobrados do consumidor no momento da venda, devoluções, descontos e abatimentos. (=) RECEITA LÍQUIDA. (-) Custos do período: gastos da Fábrica (gastos de produção). Ex.: matéria-prima, mão-de-obra, depreciação de bens da fábrica, aluguel da fábrica, energia elétrica da fábrica etc. (=) LUCRO BRUTO. (-) Despesas operacionais: gastos de escritório, gastos para administrar (despesas administrativas) a empresa como um todo: desde o esforço para colocar os produtos à venda (despesas de vendas: propaganda, comissão) até a remuneração ao capital de terceiros (despesa financeira: juros). (=) LUCRO OPERACIONAL. (-/+) Despesas e receitas não operacionais: Resultado não oriundo das atividades fim da empresa. (=) LUCRO ANTES DA PARTICIPAÇÃO DE TERCEIROS. (-) Partic. Terceiros: pessoas que, terão um fatia do lucro : Governo (através do Imposto de Renda); administradores, empregados (gratificação) etc. (=) LUCRO LÍQUIDO. (-) Partic. Dos sócios: Dividendos ou juros sobre o capital próprio. (=) LUCRO LÍQUIDO RETIDO NA EMPRESA.")

13

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

2008 2007 Receita Bruta $$$ (-) Impostos e deduções = Receita Líquida (-) Custo dos Produtos = Lucro Bruto (-) Despesas Operacionais (-) Gerais e Administrativas (-) Financeiras = Lucro Operacional (-) Despesas não operacionais = Lucro antes da participação de terceiros (-) Participação de terceiros = Lucro líquido do Exercício (-) Participação dos Sócios = Lucro Líquido Retido na Empresa

Impostos e deduções. = Receita Líquida. (-) Custo dos Produtos. = Lucro Bruto. (-) Despesas Operacionais. (-) Gerais e Administrativas. (-) Financeiras. = Lucro Operacional. (-) Despesas não operacionais. = Lucro antes da participação de terceiros. (-) Participação de terceiros. = Lucro líquido do Exercício. (-) Participação dos Sócios. = Lucro Líquido Retido na Empresa.")

14

Aracruz - Demonstração do Resultado (x R$ 1000)

Código Conta: Descrição da Conta: 2008 2007 2006 3.01 Receita Bruta de Vendas e/ou Serviços 3.02 (-)Deduções da Receita Bruta (41.389) (44.884) (33.916) 3.03 Receita Líquida de Vendas/Serviços 3.04 (-)Custo de Bens e/ou Serviços Vendidos ( ) ( ) ( ) 3.05 Resultado Bruto 3.06 (-)Despesas/Receitas Operacionais ( ) (=)Financeiras ( ) (49.829) (+)Receitas Financeiras (-)Despesas Financeiras ( ) (25.305) ( ) 3.07 Resultado Operacional ( ) 3.10 (-)Provisão para IR e Contribuição Social (57.074) (29.262) (27.570) 3.11 (-)IR Diferido ( ) (36.007) 3.13 (-)Reversão dos Juros s/ Capital Próprio 3.15 Lucro/Prejuízo do Período ( )

Deduções da Receita Bruta. (41.389) (44.884) (33.916) Receita Líquida de Vendas/Serviços (-)Custo de Bens e/ou Serviços Vendidos. ( ) ( ) ( ) Resultado Bruto (-)Despesas/Receitas Operacionais. ( ) (=)Financeiras. ( ) (49.829) (+)Receitas Financeiras (-)Despesas Financeiras. ( ) (25.305) ( ) Resultado Operacional. ( ) (-)Provisão para IR e Contribuição Social. (57.074) (29.262) (27.570) (-)IR Diferido ( ) (36.007) (-)Reversão dos Juros s/ Capital Próprio Lucro/Prejuízo do Período. ( )")

15

Demonstração das Mutações do Patrimônio Líquido

Conceito: Evidencia a variação, num determinado período, das contas que integram o patrimônio líquido da Entidade. Assim todo acréscimo e diminuição do Patrimônio líquido são evidenciadas através desta demonstração, bem como a formação e utilização das reservas. Conteúdo e Estrutura: A DMPL deve discriminar os saldos no início do período, os ajustes de exercícios anteriores, as reversões e transferências de reservas e lucros, os aumentos de capital discriminando a sua natureza, a redução de capital e os ajustes de avaliação patrimonial (ativos e passivos); Legislação: A Comissão de Valores Mobiliários (CMV), em sua instrução nº 59 de 22/12/86, tornou esta demonstração e sua publicação obrigatória, para as companhias abertas.

; Legislação: A Comissão de Valores Mobiliários (CMV), em sua instrução nº 59 de 22/12/86, tornou esta demonstração e sua publicação obrigatória, para as companhias abertas.")

16

Ajustes de Exercícios Anteriores:

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Movimentações Realizado Capital Reserva de Capital Reservas de Lucro Acumulados Lucros TOTAL Ágio na emissão de Ações Reservas de Outras Legal Estatutária Contingência Orçamentária realizar Lucros a Saldo em Ajustes de Exercícios Anteriores: Efeitos de mudança de critérios contábeis Retificação de erros de exer. anteriores Aumento de Capital: Com lucros e reservas Por subscrição realizada Reversões de Reservas Lucro Líquido do Exercício Proposta da Administração de Destinação do Lucro Transferências para reservas Dividendos a distribuir (R$ ... por ação) Saldo em

Saldo em")

17

Aracruz - Demonstração das Mutações do Patrimônio Líquido

2008 Código Descrição da Conta Capital Res. Capital Res. Lucro Total do PL 5.01 Saldo Inicial 5.02 Ajustes de Exercícios Anteriores 5.03 Saldo Ajustado 5.04 Lucro / Prejuízo do Período ( ) 5.05 Destinações ( ) ( ) ( ) 5.12 Outros (30.070) 5.13 Saldo Final (8.986) 2007 ( ) 5.08 Aumento/Redução do Capital ( ) 2.015 2006 ( )

Destinações. ( ) ( ) ( ) Outros. (30.070) Saldo Final. (8.986) ( ) Aumento/Redução do Capital ( ) ( )")

18

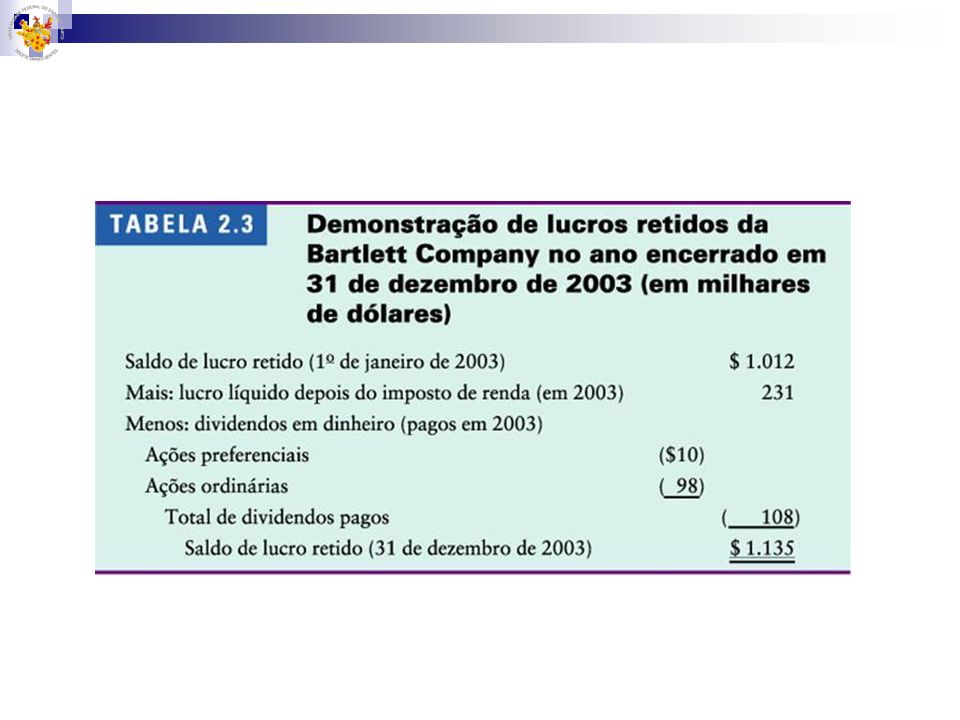

Demonstração de lucros ou prejuízos acumulados

Conceito: Evidencia as variações ocorridas no saldo da conta de lucros ou prejuízos acumulados, no Patrimônio Líquido da entidade. Lucros Acumulados significam lucros retidos remanescentes não distribuídos. Conteúdo e Estrutura: A DMPL deve discriminar os saldos no início do período e as variações na da conta de lucros ou prejuízos acumulados. Legislação: Lei nº 6.404/76 e legislação do Imposto de Renda (art. 274 do RIR/99). Embora a lei n.º , de 28 DEZ 2007, que altera a lei 6404/76 (Lei das SA), tenha extinta a conta lucros acumulados, a DLPA continua sendo levantada. Caso seja apurado lucro, este deve ser o mais rápido possível destinado, como dividendos, aumentos de capital ou reservas. OBS: A DMPL é mais completa que a DLPA, pois além de demonstrar o lucro, demonstra também todo o PL, que é a riqueza da CIA.

. Embora a lei n.º , de 28 DEZ 2007, que altera a lei 6404/76 (Lei das SA), tenha extinta a conta lucros acumulados, a DLPA continua sendo levantada. Caso seja apurado lucro, este deve ser o mais rápido possível destinado, como dividendos, aumentos de capital ou reservas. OBS: A DMPL é mais completa que a DLPA, pois além de demonstrar o lucro, demonstra também todo o PL, que é a riqueza da CIA.")

19

Ajustes de Exercícios Anteriores:

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO Movimentações Realizado Capital Reserva de Capital Reservas de Lucro Acumulados Lucros TOTAL Ágio na emissão de Ações Reservas de Outras Legal Estatutária Contingência Orçamentária realizar Lucros a Saldo em Ajustes de Exercícios Anteriores: Efeitos de mudança de critérios contábeis Retificação de erros de exer. anteriores Aumento de Capital: Com lucros e reservas Por subscrição realizada Reversões de Reservas Lucro Líquido do Exercício Proposta da Administração de Destinação do Lucro Transferências para reservas Dividendos a distribuir (R$ ... por ação) Saldo em

Saldo em")

20

Demonstração de Lucros e Prejuízos acumulados Movimentações

Saldo em Ajustes de Exercícios Anteriores: Efeitos de mudança de critérios contábeis Retificação de erros de exer. anteriores Aumento de Capital: Com lucros e reservas Por subscrição realizada Reversões de Reservas Lucro Líquido do Exercício Proposta da Administração de Destinação do Lucro Transferências para reservas Dividendos a distribuir (R$ ... por ação) Saldo em

Saldo em")

21

Demonstração de lucros ou prejuízos acumulados

Balanço 2007 Passivo Ativo PL Lucros Acumulados: 100 DRE 2007 Receitas (-) Custos (-) despesas (=) LL - 200 DLPA Sd Inicial 100 + LLE (-) Destin. (80) Sd final Balanço 2008 Passivo Ativo PL Lucros Acumulados: 220

Custos. (-) despesas. (=) LL DLPA. Sd Inicial LLE 200. (-) Destin. (80) Sd final 220. Balanço Passivo. Ativo. PL. Lucros. Acumulados: 220.")

23

Demonstração de Origens e Aplicações de Recursos

Conceito: Explica a variação do Capital Circulante Líquido, ocorrida em um ano para outro. Ajuda-nos a compreender como e porque a posição financeira mudou de um exercício para outro. Conteúdo e Estrutura: apresentar de forma ordenada (e resumida) as informações relativas às operações de financiamento e investimento da empresa durante o exercício, e evidenciar as alterações na posição financeira da empresa. Legislação: Até a DOAR era obrigatória para as companhias abertas e para as companhias fechadas com patrimônio líquido superior a R$ ,00. A partir de 2008, a DOAR foi extinta pela Lei /2007.

as informações relativas às operações de financiamento e investimento da empresa durante o exercício, e evidenciar as alterações na posição financeira da empresa. Legislação: Até a DOAR era obrigatória para as companhias abertas e para as companhias fechadas com patrimônio líquido superior a R$ ,00. A partir de 2008, a DOAR foi extinta pela Lei /2007.")

24

Liquidez X exigibilidade Circulante x Não circulante

Passivo Circulante Passivo não Circulante Exigibilidade Ativo Circulante Ativo não Circulante Capital Circulante Líquido Circulante x Não circulante Circulante Não circulante Até 01 ano Mais de 01 ano

25

Origens de Recursos Lucro líquido do exercício + Despesas com depreciação, amortização e exaustão + ou ( - ) Outras despesas e receitas que não afetam o CCL + ou ( - ) Variações nos resultados de exercícios futuros Ajustes de exercícios anteriores que afetam o CCL Total das origens geradas pelas operações da companhia + Realização do capital social + Contribuições para reservas de capital + Recursos de terceiros, originários: do aumento do passivo exigível a longo prazo; da redução do ativo realizável a longo prazo; da alienação de investimentos permanentes; da alienação de direitos do ativo imobilizado. Total das origens de recursos Aplicações de Recursos Dividendos distribuídos + Aquisição de direitos do imobilizado + Aumento do ativo realizável a longo prazo + Aumento dos investimentos permanentes + Aumento do ativo diferido + Redução do passivo exigível a longo prazo (+)Total das aplicações de recursos (-)Total das origens de recursos (=)Aumento ou redução do CCL

Outras despesas e receitas que não afetam o CCL. + ou ( - ) Variações nos resultados de exercícios futuros. Ajustes de exercícios anteriores que afetam o CCL. Total das origens geradas pelas operações da companhia. + Realização do capital social. + Contribuições para reservas de capital. + Recursos de terceiros, originários: do aumento do passivo exigível a longo prazo; da redução do ativo realizável a longo prazo; da alienação de investimentos permanentes; da alienação de direitos do ativo imobilizado. Total das origens de recursos. Aplicações de Recursos. Dividendos distribuídos. + Aquisição de direitos do imobilizado. + Aumento do ativo realizável a longo prazo. + Aumento dos investimentos permanentes. + Aumento do ativo diferido. + Redução do passivo exigível a longo prazo. (+)Total das aplicações de recursos. (-)Total das origens de recursos. (=)Aumento ou redução do CCL.")

26

DOAR – Cia Apressadinha

Origens Das Operações Lucro líquido + Depreciação (-) Equivalência Patrimonial De Terceiros Aumento da dívida de Longo Prazo Total das Origens Aplicações Aumento do Realizável a Longo Prazo Aumento dos investimentos Aumento do imobilizado Dividendos distribuídos Total das Aplicações Aumento do CCL (50.000) ( )

Equivalência Patrimonial. De Terceiros. Aumento da dívida de Longo Prazo. Total das Origens. Aplicações. Aumento do Realizável a Longo Prazo. Aumento dos investimentos. Aumento do imobilizado. Dividendos distribuídos. Total das Aplicações. Aumento do CCL (50.000) ( )")

27

Demonstração de Fluxo de Caixa

Conceito: Evidencia as variações ocorridas no saldo da conta caixa da entidade. Conteúdo e Estrutura: Permite uma visão dos fluxos de caixa operacionais, de investimento e financiamento da empresa e, portanto, evidencia a capacidade da empresa honrar seus compromissos, de pagar dividendos; sua liquidez, solvência e flexibilidade financeira; sua taxa de conversão de lucro em caixa; sua performance operacional e os efeitos dos investimentos e dos financiamentos sobre a posição financeira da empresa. Legislação: Lei nº , de 28 DEZ 2007, que altera a lei 6404/76 (Lei das SA), substituindo a DOAR pela DFC no rol de demonstrações de publicação obrigatória.

, substituindo a DOAR pela DFC no rol de demonstrações de publicação obrigatória.")

28

Respostas... quais as causas das mudanças na situação financeira da empresa? em que foi empregado o lucro gerado pelas operações? como foi possível a empresa distribuir dividendos após o prejuízo sofrido no exercício? de que forma a empresa consegue manter seu pagamentos em dia se os resultados vêm sofrendo baixas? como está sendo financiada a expansão da empresa? com que recursos a empresa pode amortizar dívidas de longo prazo? os recursos gerados pela empresa são suficientes? a política de investimento é adequada?

29

Planejamento Financeiro

geração e utilização de Caixa projeção financeira: sobras de caixa e falta de caixa aplicações de recursos efetuadas pela empresa no período e as fontes de financiamento evidenciação do grau de eficiência da administração dos recursos da empresa

30

DFC – Equivalentes - Caixa

ATIVO PASSIVO PATRIMÔNIO LÍQUIDO BALANÇO PATRIMONIAL DISPONIBILIDADES investimentos a curto prazo, de alta liquidez, prontamente conversíveis em valores conhecidos de caixa que estão sujeitos a um insignificante risco de mudança de valor, e que não tenham caráter especulativo. Ex. caderneta de poupança, CDB/RDB prefixados.

31

Demonstração de Fluxo de Caixa

OPERAÇÕES Recebimentos: (-) Pagamentos: Fornecedores (3.500) Despesas Operacionais (900) 1.150 INVESTIMENTO Aumento AP Aquisição Máquinas (600) FINANCIAMENTO Redução ELP (300) Distribuição de Dividendos (200) (500) Movimentação de Caixa Saldo Inicial Caixa Movimentação do Caixa Saldo Final do Caixa

Pagamentos: Fornecedores (3.500) Despesas Operacionais (900) INVESTIMENTO. Aumento AP. Aquisição Máquinas (600) FINANCIAMENTO. Redução ELP (300) Distribuição de Dividendos (200) (500) Movimentação de Caixa 50. Saldo Inicial Caixa 200. Movimentação do Caixa 50. Saldo Final do Caixa 250.")

32

Aracruz - Demonstração do Fluxo de Caixa Consolidado (x R$ 1000)

Código Descrição da Conta: 2008 2007 2006 4.01 Caixa Líquido Atividades Operacionais Caixa Gerado nas Operações Lucro (Prejuízo) Líquido do Período Outros Variações nos Ativos e Passivos 4.02 Caixa Líquido Atividades de Investimento Investimento de Curto e Longo Prazo Investimentos Ativo Permanente Imobilizado Ativo Permamente Efeito s/Caixa, Proveniente Aquisição Co 1.737 Valores recebidos Venda Ativo Permanente 16.003 2.936 2.086 4.03 Caixa Líquido Atividades Financiamento Adições Empréstimos e Financiamentos Pagamentos Empréstimos e Financiamentos Dividendos/Juros s/ Capital Próprio 4.04 Variação Cambial s/ Caixa e Equivalentes 45.499 -7.035 4.05 Aumento(Redução) de Caixa e Equivalentes 45.768 -8.754 23.726 Saldo Inicial de Caixa e Equivalentes 95.155 80.183 Saldo Final de Caixa e Equivalentes

Líquido do Período Outros Variações nos Ativos e Passivos Caixa Líquido Atividades de Investimento Investimento de Curto e Longo Prazo Investimentos Ativo Permanente Imobilizado Ativo Permamente Efeito s/Caixa, Proveniente Aquisição Co Valores recebidos Venda Ativo Permanente Caixa Líquido Atividades Financiamento Adições Empréstimos e Financiamentos Pagamentos Empréstimos e Financiamentos Dividendos/Juros s/ Capital Próprio Variação Cambial s/ Caixa e Equivalentes Aumento(Redução) de Caixa e Equivalentes Saldo Inicial de Caixa e Equivalentes Saldo Final de Caixa e Equivalentes")

33

Demonstração de Valor Adcionado

Conceito: divulgar o valor da riqueza gerada pela entidade, e a sua distribuição entre os diversos setores que contribuíram, direta ou indiretamente, para a sua geração. Portanto ela evidencia como a empresa agrega de valor á economia do país contribuindo para a formação do PIB. Conteúdo e Estrutura: O valor produção e o dos bens e serviços produzidos por terceiros utilizados no processo de produção da empresa. Legislação: Lei nº , de 28 DEZ 2007, que altera a lei 6404/76 (Lei das SA), acrescentou a DVA no rol de demonstrações de publicação obrigatória.

, acrescentou a DVA no rol de demonstrações de publicação obrigatória.")

34

DEMONSTRAÇÃO DO VALOR ADICIONADO

DESCRIÇÃO R$ Mil 1 – RECEITAS 1.1) Vendas de mercadorias, produtos e serviços 1.2) Provisão p/ devedores duvidosos – Reversão / (Constituição) 1.3) Não operacionais 2 – INSUMOS ADQUIRIDOS DE TERCEIROS (inclui ICMS e IPI) 2.1) Matérias-primas consumidas 2.2) Custo das mercadorias e serviços vendidos 2.3) Materiais, energia, serviço de terceiros e outros 2.4) Perda / Recuperação de valores ativos 3 – VALOR ADICIONADO BRUTO (1-2) 4 – RETENÇÕES 4.1) Depreciação, amortização e exaustão 5 – VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE (3-4) 6 – VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA 6.1) Resultado de equivalência patrimonial 6.2) Receitas financeiras 7 – VALOR ADICIOADO TOTAL A DISTRIBUIR (5+6) 8 – DISTRIBUIÇÃO DO VALOR ADICIONADO* 8.1) Pessoal e encargos 8.2) Impostos, taxas e contribuições 8.3) Juros e aluguéis 8.4) Juros s/ capital próprio e dividendos 8.5) Lucros retidos / prejuízo do exercício

Vendas de mercadorias, produtos e serviços. 1.2) Provisão p/ devedores duvidosos – Reversão / (Constituição) 1.3) Não operacionais. 2 – INSUMOS ADQUIRIDOS DE TERCEIROS (inclui ICMS e IPI) 2.1) Matérias-primas consumidas. 2.2) Custo das mercadorias e serviços vendidos. 2.3) Materiais, energia, serviço de terceiros e outros. 2.4) Perda / Recuperação de valores ativos. 3 – VALOR ADICIONADO BRUTO (1-2) 4 – RETENÇÕES. 4.1) Depreciação, amortização e exaustão. 5 – VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE (3-4) 6 – VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA. 6.1) Resultado de equivalência patrimonial. 6.2) Receitas financeiras. 7 – VALOR ADICIOADO TOTAL A DISTRIBUIR (5+6) 8 – DISTRIBUIÇÃO DO VALOR ADICIONADO* 8.1) Pessoal e encargos. 8.2) Impostos, taxas e contribuições. 8.3) Juros e aluguéis. 8.4) Juros s/ capital próprio e dividendos. 8.5) Lucros retidos / prejuízo do exercício.")

35

Aracruz - Demonstração do Valor Adicionado Consolidado (x R$ 1000)

Código Descrição da Conta: 2008 2007 2006 6.01 Receitas 6.02 Insumos Adquiridos de Terceiros ( ) ( ) ( ) 6.03 Valor Adicionado Bruto 6.04 Retenções ( ) ( ) ( ) 6.05 Valor Adicionado Líquido Produzido 6.06 Vlr Adicionado Recebido em Transferência ( ) Resultado de Equivalência Patrimonial (1.958) (1.322) (607) Receitas Financeiras ( ) 6.07 Valor Adicionado Total a Distribuir ( ) Pessoal Impostos, Taxas e Contribuições ( ) Remuneração de Capitais de Terceiros ( ) Remuneração de Capitais Próprios ( ) Juros sobre o Capital Próprio Lucros Retidos / Prejuízo do Exercício ( ) Outros 21.013 13.850 17.519

( ) ( ) Valor Adicionado Bruto Retenções. ( ) ( ) ( ) Valor Adicionado Líquido Produzido Vlr Adicionado Recebido em Transferência. ( ) Resultado de Equivalência Patrimonial. (1.958) (1.322) (607) Receitas Financeiras. ( ) Valor Adicionado Total a Distribuir. ( ) Pessoal Impostos, Taxas e Contribuições. ( ) Remuneração de Capitais de Terceiros ( ) Remuneração de Capitais Próprios. ( ) Juros sobre o Capital Próprio Lucros Retidos / Prejuízo do Exercício. ( ) Outros")

36

Integração dos Relatórios Contábeis

DRE DOAR Ativo Passivo e PL Circulante Disponível Ex. a Longo Prazo Real. a Longo Prazo Patrimônio Líquido Permanente Capital LPA DFC DMPL DLPA DVA

37

Notas explicativos Conceito: fornecem informações necessárias para esclarecimento da situação patrimonial, esclarecem pontos que as demais demonstrações não conseguem retratar. Separadamente, não tem valor demonstrativo contábil próprio. Conteúdo e Estrutura: podem ser expressas tanto em termos descritivos como em quadros auxiliares. Legislação: A obrigatoriedade da publicação de Notas Explicativas às Demonstrações Financeiras está prevista no § 4º do artigo 176 da Lei 6.404/1976 (Lei das S/A). Exemplos: Critérios de avaliação dos elementos patrimoniais; Detalhamento de investimentos em outras sociedades; Reavaliação de ativos; Detalhamento do endividamento financeiro; Garantias prestadas a terceiros, etc.

. Exemplos: Critérios de avaliação dos elementos patrimoniais; Detalhamento de investimentos em outras sociedades; Reavaliação de ativos; Detalhamento do endividamento financeiro; Garantias prestadas a terceiros, etc.")

38

Relatório da administração

Conceito: Fornecer dados e informações adicionais que sejam úteis ao perfeito entendimento dos Demonstrativos Contábeis e que sirvam para subsidiar o processo decisório dos usuários. Conteúdo e Estrutura: podem ser expressas tanto em termos descritivos como em quadros auxiliares. Legislação: A lei determina que estas sejam obrigatoriamente publicadas junto as demonstrações contábeis. Exemplos: Estratégia corporativa da empresa ou porque a estratégia mudou; Eventos externos que afetaram o desempenho da empresa; Atividades de pesquisa e desenvolvimento em andamento; Planos futuros da empresa, etc. Obs: Não é demonstração contábil.

39

Parecer dos auditores Conceito: é preparado por auditores independentes e que informa se os demonstrativos contábeis estão de acordo com as normas de contabilidade e legislação vigente. Objetivo dar credibilidade aos demonstrativos Contábeis. Conteúdo e Estrutura: Normalmente são expressos em termos descritivos. Legislação: A Lei nº determina que as demonstrações contábeis sejam auditadas por auditores independentes registrados na CVM (Comissão de Valores Mobiliários). O relatório dos auditores pode ser: Com ressalvas; Sem ressalvas; Adverso; Negativo. Obs: Não é demonstração contábil.

. O relatório dos auditores pode ser: Com ressalvas; Sem ressalvas; Adverso; Negativo. Obs: Não é demonstração contábil.")

40

Referências GOMES, Marcelo Jota. CONTABILIDADE SOCIETÁRIA. Notas de aula. FADEPE, Curso de Especialização em Auditoria Fiscal e Tributária. PIGATTO, José Alexandre Magrini. Administração Financeira I: Demonstrações Contábeis e sua Análise. Notas de aula. CESNORS - UFSM. COC. Faculdades COC. Demonstrações Contábeis: Demonstração do Fluxo de Caixa (DFC). Disponível em Acessado em 17 de Junho de 2009. SENTO-SÉ, Jair de Oliveira, REVISÃO - Contabilidade Empresarial. Notas de aula. Contabilidade Empresarial FAAD - FACULDADE ADVENTISTA DA BAHIA. Disponível em Acessado em 17 de Junho de 2009.

. Disponível em Acessado em 17 de Junho de SENTO-SÉ, Jair de Oliveira, REVISÃO - Contabilidade Empresarial. Notas de aula. Contabilidade Empresarial FAAD - FACULDADE ADVENTISTA DA BAHIA. Disponível em Acessado em 17 de Junho de")

41

Unidade VI: Demonstrações Contábeis

Disciplina: Elementos de Contabilidade Para Arquivologia Professor: Iury da Silva Pessôa

Apresentações semelhantes

Prentice Hall.>")