Carregar apresentação

A apresentação está carregando. Por favor, espere

1

EXECUÇÃO ORÇAMENTÁRIA Despesa/Receita

Paulo Gastão Pretto

2

Ementa Plano Plurianual – PPA; Lei de Diretrizes Orçamentárias – LDO;

Lei Orçamentária Anual – LOA; Créditos Adicionais; Despesas Receitas

3

CRONOGRAMA DO CURSO DAS 13:15hs ás 15:15hs: DAS 15:30hs ás 16:45hs:

Plano Plurianual – PPA; Lei de Diretrizes Orçamentárias – LDO; Lei Orçamentária Anual – LOA; Créditos Adicionais; DAS 15:30hs ás 16:45hs: Despesas DAS 17:00hs ás 18:00hs: Receitas

4

Plano Plurianual – PPA conceito/iniciativa

O Plano Plurianual é um plano de médio prazo, através do qual se ordena as ações de governo que levam ao atingimento dos objetivos e das metas fixadas para um período de quatro anos. Lei de iniciativa do Poder Executivo (art. 165 da CF e art. 120 da CE)

")

5

Plano Plurianual – PPA o que contém

de forma regionalizada, as diretrizes, os objetivos e metas da administração pública federal para as despesa de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. (CF, art. 165, § 1º) “O Estado de SC coloca todas as despesas no PPA” Despesas Correntes cuja duração ocorra por mais de um exercício.

O Estado de SC coloca todas as despesas no PPA Despesas Correntes cuja duração ocorra por mais de um exercício.")

6

Plano Plurianual - PPA aspectos

O exercício financeiro, vigência, prazos, elaboração e organização serão dispostos em lei complementar, respeitada a lei complementar federal. (art. 121 da CE) “É a Lei Complementar Federal n.º 101/2000 – Lei de Responsabilidade Fiscal”

É a Lei Complementar Federal n.º 101/2000 – Lei de Responsabilidade Fiscal")

7

Plano Plurianual - PPA envio

Enviados pelo Governador do Estado à Assembléia Legislativa. (art. 121, § 2º da CE)

")

8

Plano Plurianual – PPA prazos

Projeto enviado até 4 (quatro) meses do encerramento do primeiro exercício financeiro (30/08), e devolvido pela AL até o encerramento da sessão legislativa (15/12); (art. 35, I, ADCT, da CE) O art. 3º da LRF, que versava sobre PPA, foi vetado.

meses do encerramento do primeiro exercício financeiro (30/08), e devolvido pela AL até o encerramento da sessão legislativa (15/12); (art. 35, I, ADCT, da CE) O art. 3º da LRF, que versava sobre PPA, foi vetado.")

9

Lei de Diretrizes Orçamentárias - LDO

Metas e prioridades da administração pública; Orienta a elaboração da LOA; Dispões sobre alterações na legislação tributária; Estabelece política de aplicação das instituições financeiras oficiais de fomento. (art. 120 da CE)

")

10

LDO iniciativa/envio Lei de iniciativa do Poder Executivo. (art. 120 da CE) Projeto enviado pelo Governador à Assembléia Legislativa. (art. 121, da CE)

")

11

LDO demais aspectos exercício financeiro, vigência, prazos, elaboração e organização serão dispostos em lei complementar, respeitada a lei complementar federal. “É a Lei Complementar Federal n.º 101/2000 – Lei de Responsabilidade Fiscal”

12

LDO prazos Projeto enviado até oito meses e meio antes do encerramento do exercício financeiro (15/04) e devolvido até o encerramento do primeiro período da sessão legislativa (30/06). (art. 35, II, ADCT da CE)

e devolvido até o encerramento do primeiro período da sessão legislativa (30/06). (art. 35, II, ADCT da CE)")

13

LDO LDO na LRF Além do que dispõe a Constituição,

disporá também sobre: - Equilíbrio entre receitas e despesas; (art. 4º, I, a) - Critérios e formas de limitação de empenho; (art. 4º, I, b)

- Critérios e formas de limitação de empenho; (art. 4º, I, b)")

14

LDO LDO na LRF (cont.) Além do que dispõe a Constituição, disporá também sobre: - Normas referentes ao controle de custos e avaliação dos resultados dos programas; - Condições e exigências para transferências de recursos a entidades públicas e privadas. (art. 4º)

")

15

LDO LDO na LRF (cont.) Anexo de Metas Fiscais

Avaliação do cumprimento das metas do ano anterior Metas anuais, com memória e metodologia de cálculo, comparando-a com três exercícios anteriores;

16

LDO LDO na LRF (cont.) Anexo de Metas Fiscais (cont.)

Avaliação da situação financeira a atuarial dos regimes de previdência e do FAT e demais fundos e programas com natureza atuarial; Renúncia de receita e despesas de caráter continuado. (art. 4º, § 1º)

")

17

LDO LDO na LRF (cont.) Anexo de Riscos Fiscais (Art. 4º, § 3º): Passivo contingente; Demais riscos capazes de afetar as contas públicas; Providências no caso de ocorrência destes.

18

Lei Orçamentária Anual - LOA conceito

O orçamento público consiste em um instrumento de programação anual para viabilização, de acordo com as diretrizes previamente estabelecidas, da concretização dos programas previstos no PPA.

19

Lei Orçamentária Anual - LOA composição

Compreende os orçamentos: Fiscal; da Seguridade Social: de Investimento;

20

Lei Orçamentária Anual - LOA orçamento fiscal

Engloba os Poderes, seus fundos, órgãos e entidades da administração pública direta e indireta.

21

Lei Orçamentária Anual - LOA orçamento fiscal (cont.)

Fundações, Fundos e autarquias - excluídas as da saúde, previdência e assistência social – constam no orçamento fiscal com o total de suas receitas e despesas, mesmo que não tenham qualquer parcela de suas despesas financiadas com recursos de natureza fiscal;

22

Lei Orçamentária Anual - LOA orçamento fiscal (cont.)

Integrarão o orç. fiscal as empresas públicas e sociedades de economia mista em que o Estado, direta ou indiretamente, detenha a maioria do capital social com direito a voto, e que recebam recursos do Tesouro. (Empresas Dependentes: CIDASC, EPAGRI, COHAB e SANTUR)

")

23

Lei Orçamentária Anual - LOA recursos do orçamento fiscal

Recursos do próprio orçamento fiscal; Recursos oriundos das receitas próprias dos fundos e entidades que o compõe; Recursos de outras fontes previstas na legislação.

24

Lei Orçamentária Anual - LOA orç. da seguridade social

Dotações para ações de; Saúde; Previdência; Assistência Social.

25

Lei Orçamentária Anual - LOA recursos do orç. da seg. social

do próprio orçamento da seg. social; transferidos do orçamento fiscal; receitas próprias dos fundos e entidades que exclusivamente lhe integram.

26

Lei Orçamentária Anual - LOA orçamento de Investimento

Constitui-se das empresas em que o Estado, direta ou indiretamente, detenha maioria do capital social com direito a voto “Note-se que, neste caso, não recebe recursos do Tesouro. Ex. CASAN e CELESC”.

27

Lei Orçamentária Anual - LOA recursos orç. de investimento

próprios do orç. de investimento; provenientes da participação acionária do Estado, diretamente ou por intermédio de empresa controladora;

28

Lei Orçamentária Anual - LOA rec. do orç. de invest. (cont.)

levantados por Operações de Crédito internas e externas; outras fontes legalmente previstas.

29

Lei Orçamentária Anual - LOA aspectos

Audiências públicas para emendas. Não pode manter matéria estranha à previsão de receita e fixação de despesa, exceto autorização para créditos adicionais (até 1/4) e O.C., inclusive ARO. (art. 120 da CE) “Princípio da exclusividade”

e O.C., inclusive ARO. (art. 120 da CE) Princípio da exclusividade")

30

Lei Orçamentária Anual - LOA aspectos (cont.)

exercício financeiro, vigência, prazos, elaboração e a organização serão dispostos em lei complementar, respeitada a lei complementar federal. (art. 121 da CE) “É a Lei Complementar Federal n.º 101/2000 – Lei de Responsabilidade Fiscal”

É a Lei Complementar Federal n.º 101/2000 – Lei de Responsabilidade Fiscal")

31

Lei Orçamentária Anual - LOA iniciativa/envio

Lei de iniciativa do Poder Executivo (art. 120 da CE) Projeto enviado pelo Governador à Assembléia Legislativa, com observância da Lei Complementar. (art. 121, § 2º, da CE)

Projeto enviado pelo Governador à Assembléia Legislativa, com observância da Lei Complementar. (art. 121, § 2º, da CE)")

32

Lei Orçamentária Anual - LOA competência da AL

Projeto apreciado pela AL; (art. 122 da CE) emendas devem ser compatíveis com o PPA (art. 121 da CE)

emendas devem ser compatíveis com o PPA (art. 121 da CE)")

33

Lei Orçamentária Anual - LOA competência da AL (cont.)

Emendas: compatíveis com o PPA e LDO; (art. 122, § 4º, I) Indiquem os recursos, admitidos somente por anulação de despesas; (art. 122, § 4º, II)

Indiquem os recursos, admitidos somente por anulação de despesas; (art. 122, § 4º, II)")

34

Lei Orçamentária Anual - LOA competência da AL (cont.)

Emendas (cont.): Dotações para pessoal e encargos, serviço da dívida e participações municipais não podem ser anuladas. Relacionadas a correções de erros ou omissões ou ao dispositivo de texto. (art. 122 da CE)

: Dotações para pessoal e encargos, serviço da dívida e participações municipais não podem ser anuladas. Relacionadas a correções de erros ou omissões ou ao dispositivo de texto. (art. 122 da CE)")

35

Lei Orçamentária Anual - LOA competência da AL (cont.)

Emendas (cont.): O Governador poderá encaminhar mensagens à Assembléia Legislativa propondo modificação nos projetos, enquanto não iniciada a votação na comissão técnica, da parte cuja alteração é proposta. (art. 122, § 5º, da CE)

: O Governador poderá encaminhar mensagens à Assembléia Legislativa propondo modificação nos projetos, enquanto não iniciada a votação na comissão técnica, da parte cuja alteração é proposta. (art. 122, § 5º, da CE)")

36

Lei Orçamentária Anual - LOA compet. da AL (cont.)

É lícita a utilização, mediante créditos especiais ou suplementares e com prévia ou específica autorização legislativa, de recursos liberados em decorrência de emenda, rejeição ou veto do projeto de lei orçamentária anual. (art. 122, § 6º, da CE);

;")

37

Lei Orçamentária Anual - LOA vedações

Iniciar programas ou projetos não incluídos na LOA; (art. 123, I, da CE) Iniciar investimento que ultrapasse um exercício, que não esteja incluído no PPA; (art. 123, II, da CE)

Iniciar investimento que ultrapasse um exercício, que não esteja incluído no PPA; (art. 123, II, da CE)")

38

Lei Orçamentária Anual - LOA vedações (cont.)

Realizar despesas ou assumir obrigações que excedam créditos orçamentários; (art. 123, III, da CE) Realizar O.C. superiores às Despesas de Capital. (art. 123, IV, da CE)

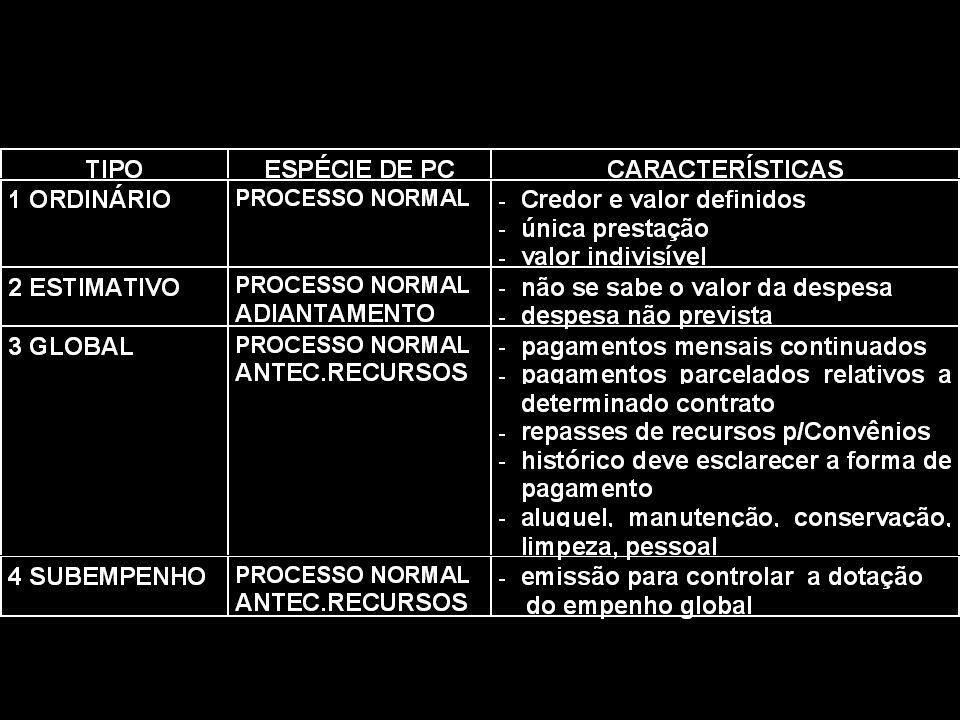

Realizar O.C. superiores às Despesas de Capital. (art. 123, IV, da CE)")

39

Lei Orçamentária Anual - LOA vedações (cont.)

vincular receitas de impostos à órgão, fundo ou despesa, ressalvadas as parcelas pertencentes aos municípios, recursos da saúde e educação, e a prestação de garantias às operações de crédito por A.R.O.; (art. 123, V, da CE)

")

40

Lei Orçamentária Anual - LOA vedações (cont.)

abrir crédito suplementar ou especial sem prévia autorização legislativa e sem indicação dos recursos correspondentes; (art. 123, VI, da CE)

")

41

Lei Orçamentária Anual - LOA vedações (cont.)

transpor, remanejar ou transferir recursos de uma categoria de programa para outra, ou de um órgão para outro, sem prévia autorização legislativa; (art. 123, VII, da CE) conceder ou utilizar créditos ilimitados; (art. 123, VIII, da CE)

conceder ou utilizar créditos ilimitados; (art. 123, VIII, da CE)")

42

Lei Orçamentária Anual - LOA vedações (cont.)

utilizar, sem autorização legislativa específica, recursos dos orçamentos fiscal e da seguridade social para suprir as necessidades ou cobrir déficits de empresas, fundações e fundos; (art. 123, IX, da CE)

")

43

Lei Orçamentária Anual - LOA vedações (cont.)

instituir fundos sem prévia autorização legislativa (art. 123, X, da CE)

")

44

Lei Orçamentária Anual - LOA vedações (cont.)

ao Estado e suas Instituições Financeiras, transferir, de forma voluntária, recursos ou conceder empréstimos – inclusive A.R.O. – para despesas com pessoal ativo, inativo e pensionistas do Estado ou Municípios (art. 123, IX, da CE)

")

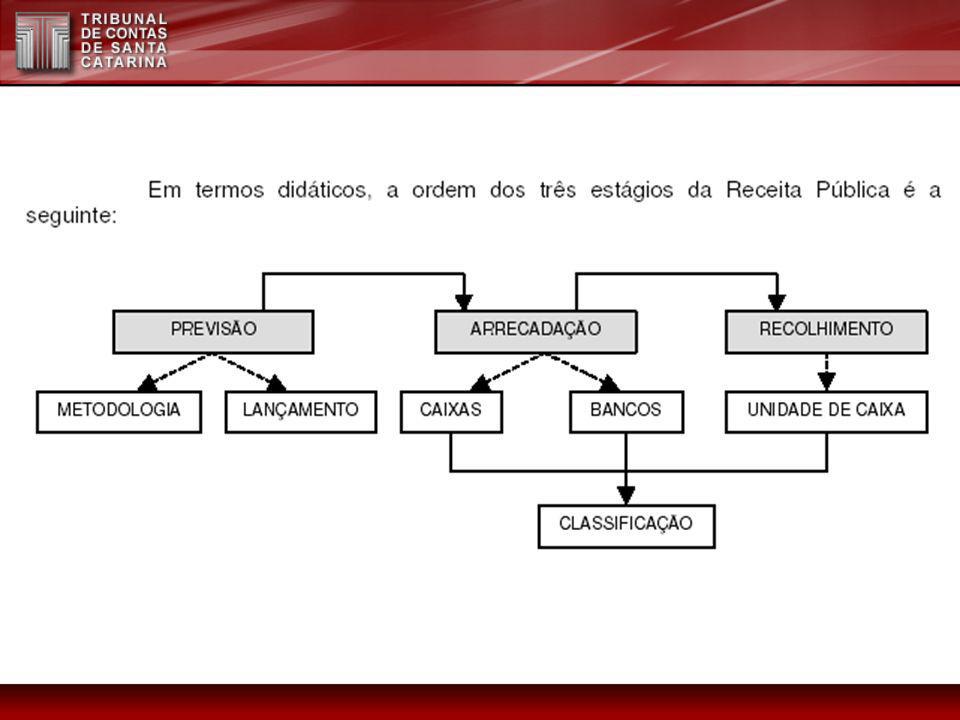

45

Lei Orçamentária Anual - LOA duodécimos

Recursos da AL, TJ, MP e TCE entregues no segundo decêndio. (art. 124 da CE); SC utiliza a Receita Líquida Disponível, conforme percentuais definidos na LDO. “A UDESC também recebe percentual da Receita Líquida Disponível”

; SC utiliza a Receita Líquida Disponível, conforme percentuais definidos na LDO. A UDESC também recebe percentual da Receita Líquida Disponível")

46

Lei Orçamentária Anual - LOA prazos

Projeto até 3 (três) meses antes do encerramento do exercício (30/09). (art. 35, III, ADCT da CE)

meses antes do encerramento do exercício (30/09). (art. 35, III, ADCT da CE)")

47

Lei Orçamentária Anual - LOA Lei Federal 4.320/64

Princípios da unidade, universalidade e anualidade (art. 2º, caput, da LF 4.320/64) “Existem diversos princípios, mas estes três estão expressamente mencionados na referida lei.”

Existem diversos princípios, mas estes três estão expressamente mencionados na referida lei.")

48

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

Integrarão a LOA: Sumário geral da receita por fontes e despesas por funções; (art. 2º, § 1º, I, da LF 4.320/64) Quadro demonstrativo da receita e despesa por Categoria Econômica; (art. 2º, § 1º, II da LF 4.320/64)

Quadro demonstrativo da receita e despesa por Categoria Econômica; (art. 2º, § 1º, II da LF 4.320/64)")

49

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

Integrarão a LOA (cont.): Quadro discriminativo da receita por fontes e respectiva legislação (art. 2º, § 1º, III) Quadro das dotações por Órgãos do Governo e da Administração. (art. 2º, § 1º, IV)

: Quadro discriminativo da receita por fontes e respectiva legislação (art. 2º, § 1º, III) Quadro das dotações por Órgãos do Governo e da Administração. (art. 2º, § 1º, IV)")

50

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

Acompanharão a LOA: Quadros demonstrativos da receita e planos de aplicação dos fundos especiais (art. 2º, § 2º, I) Quadros demonstrativos da despesa, conforme anexos 6 a 9; (art. 2º, § 2º, II)

Quadros demonstrativos da despesa, conforme anexos 6 a 9; (art. 2º, § 2º, II)")

51

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

Acompanharão a LOA (cont.): Quadro demonstrativo do programa anual de trabalho do governo, em ternos de realização de obras e prestação de serviços.(art. 2º, § 2º, III)

: Quadro demonstrativo do programa anual de trabalho do governo, em ternos de realização de obras e prestação de serviços.(art. 2º, § 2º, III)")

52

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

LOA compreenderá todas as receitas, inclusive operações de crédito autorizadas em lei. (art. 3º) “Princípio da Universalidade”

Princípio da Universalidade")

53

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

A.R.O., emissão de papel moeda e outras entradas compensatórias no ativo e passivo financeiros não são receitas para fins de orçamento. (art. 3º, parágrafo único) “A.R.O., na prática, é apenas uma antecipação financeira de uma receita que já está orçada”.

A.R.O., na prática, é apenas uma antecipação financeira de uma receita que já está orçada .")

54

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

Todas as despesas próprias dos órgãos e administração centralizada; (art. 4º) Não consignará dotações globais para pessoal, materiais de consumo, serviços de terceiros, transferências; (art. 5º)

Não consignará dotações globais para pessoal, materiais de consumo, serviços de terceiros, transferências; (art. 5º)")

55

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

Receitas e despesas pelos totais, vedadas quaisquer deduções; (art. 6º) “Portarias STN permitem deduções” Cotas de uma entidade para outra: despesa para quem repassa e receita para quem recebe. (art. 6º, § 1º) (NÃO MAIS UTILIZADA)

Portarias STN permitem deduções Cotas de uma entidade para outra: despesa para quem repassa e receita para quem recebe. (art. 6º, § 1º) (NÃO MAIS UTILIZADA)")

56

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

LOA poderá autorizar o Executivo: Abrir créditos suplementares até determinada importância; (art. 7º, I) Realizar A.R.O.; (art. 7º, II) O.C. e Alienação de Imóveis somente com autorização legislativa; (art. 7º, § 2º) No caso das O.C., autorização pode ser na própria LOA; (art. 7º, § 3º)

Realizar A.R.O.; (art. 7º, II) O.C. e Alienação de Imóveis somente com autorização legislativa; (art. 7º, § 2º) No caso das O.C., autorização pode ser na própria LOA; (art. 7º, § 3º)")

57

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

Cobertura de déficits de empresa públicas, mediante subvenções econômicas expressamente incluídas nas despesas correntes; (art. 18) Também são subvenções econômicas: cobertura, pelo Governo, de preços de mercado e revenda e bonificações a produtores; (art. 18, parágrafo único)

Também são subvenções econômicas: cobertura, pelo Governo, de preços de mercado e revenda e bonificações a produtores; (art. 18, parágrafo único)")

58

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

Ajuda financeira a empresas com fins lucrativos, somente com expressa autorização em lei especial; (art. 19)

")

59

Lei Orçamentária Anual - LOA Lei Federal 4.320 (cont.)

Propostas parciais, em conformidade com programa e trabalho de Governo, e limites globais estabelecidos para as unidades. (art. 27) Se não receber a proposta no prazo, o legislativo considerará como proposta a LOA atual. (art. 32)

Se não receber a proposta no prazo, o legislativo considerará como proposta a LOA atual. (art. 32)")

60

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

Órgãos de contabilidade ou de arrecadação manterão controle mensal da receita; (art. 29) Quando houver órgão central de orçamento, tais informações lhe serão remetidas. (art. 29, parágrafo único)

Quando houver órgão central de orçamento, tais informações lhe serão remetidas. (art. 29, parágrafo único)")

61

Lei Orçamentária Anual - LOA Lei Federal 4.320/64 (cont.)

No mínimo por Elemento de Despesa; (art. 15) “A Portaria 163/2001 da STN permite a LOA em nível de Modalidade de Aplicação, mas a execução tem de ser Elemento de Despesa.”

A Portaria 163/2001 da STN permite a LOA em nível de Modalidade de Aplicação, mas a execução tem de ser Elemento de Despesa.")

62

Lei Orçamentária Anual - LOA LOA na LRF (cont.)

Projeto de LOA: compatível com o PPA e LDO e LRF. (art. 5º, caput) Conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com objetivos e metas do Anexo de Metas Fiscais; (art. 5º, I)

Conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com objetivos e metas do Anexo de Metas Fiscais; (art. 5º, I)")

63

Lei Orçamentária Anual - LOA LOA na LRF (cont.)

Será acompanhado do documento referido no art. 165, § 6º da CF, e das medidas de compensação às renúncias de receita e aumento de despesas obrigatórias de caráter continuado (art. 5º, II).

.")

64

Lei Orçamentária Anual - LOA LOA na LRF (cont.)

Artigo 165, § 6º da CF: demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

65

Lei Orçamentária Anual - LOA LOA na LRF (cont.)

Conterá Reserva de Contingência, com base, montante e utilização definidos na LDO, para atender passivos contingentes e outros riscos imprevistos; (art. 5º, III, b)

")

66

Lei Orçamentária Anual - LOA LOA na LRF (cont.)

Constarão na LOA todas as despesas relativas à dívida pública, mobiliária ou contratual, bem como as receitas que as atenderão (art. 5º, § 1º)

")

67

Lei Orçamentária Anual - LOA LOA na LRF (cont.)

Refinanciamento da dívida pública constará separadamente na LOA e nos créditos adicionais (art. 5º, § 2º) Dívida mobiliária: atualização monetária não pode superar variação do índice de preços previsto na LDO (art. 5º, § 3º)

Dívida mobiliária: atualização monetária não pode superar variação do índice de preços previsto na LDO (art. 5º, § 3º)")

68

Lei Orçamentária Anual - LOA LOA na LRF (cont.)

Vedado consignar crédito com finalidade imprecisa ou dotação ilimitada (art. 5º, § 4º) Vedada dotação para investimento com duração superior a exercício financeiro não incluído no PPA, conforme dispõe art. 165, § 1º da CF (art. 5º, § 5º)

Vedada dotação para investimento com duração superior a exercício financeiro não incluído no PPA, conforme dispõe art. 165, § 1º da CF (art. 5º, § 5º)")

69

Créditos Adicionais conceito (LF 4.320/64)

São créditos adicionais as autorizações de despesas não computadas ou insuficientemente dotadas da Lei de Orçamento. (art. 40 da LF 4.320/64)

")

70

Créditos Adicionais classificação (LF 4.320/64)

Suplementares, para reforço de dotação orçamentária; (art. 41, I) Especiais, para despesas às quais não haja dotação orçamentária específica; (art. 41, II) Extraordinários, para despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. (art. 41, III)

Especiais, para despesas às quais não haja dotação orçamentária específica; (art. 41, II) Extraordinários, para despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. (art. 41, III)")

71

Créditos Adicionais aut. e abertura (LF 4.320/64)

Suplementares e Especiais: autorizados por lei e abertos por decreto executivo. (art. 42) Extraordinários: abertos por decreto do Executivo e imediatamente comunicados ao Legislativo. (art. 44) “Também é utilizado o expediente da Medida Provisória”

Extraordinários: abertos por decreto do Executivo e imediatamente comunicados ao Legislativo. (art. 44) Também é utilizado o expediente da Medida Provisória")

72

Créditos Adicionais requisitos (LF 4.320/64)

Suplementares e Especiais (art. 43): existência de recursos disponíveis; será precedido de exposição justificativa.

: existência de recursos disponíveis; será precedido de exposição justificativa.")

73

Créditos Adicionais recursos (LF 4.320/64)

Desde que não comprometidos: (art. 43, § 1º) Superávit financeiro em balanço patrimonial do exercício anterior; (art. 43, § 1º, I) Excesso de arrecadação; (art. 43, § 1º, II)

Superávit financeiro em balanço patrimonial do exercício anterior; (art. 43, § 1º, I) Excesso de arrecadação; (art. 43, § 1º, II)")

74

Créditos Adicionais recursos (LF 4.320/64) (cont.)

Anulação parcial ou total de dotações ou créditos adicionais, autorizados em lei; (art. 43, § 1º, III) Operações de Crédito, autorizadas e juridicamente possíveis. (art. 43, § 1º, IV)

Operações de Crédito, autorizadas e juridicamente possíveis. (art. 43, § 1º, IV)")

75

Créditos Adicionais sup. financeiro (LF 4.320/64)

Diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas. (art. 43, § 2º)

")

76

Créditos Adicionais excesso de arrec. (LF 4.320)

Para os fins deste artigo, é o saldo positivo das diferenças acumuladas, mês a mês, entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício. (art. 43, § 3º)

")

77

Créditos Adicionais excesso de arrec.(cont.) (LF 4.320)

Para o fim de apurar os recursos utilizáveis, provenientes de excesso de arrecadação, deduzir-se-á a importância dos créditos extraordinários abertos no exercício. (art. 43, § 4º)

")

78

Créditos Adicionais vigência

Especiais e Extraordinários: adstrita ao exercício financeiro em que forem abertos, salvo expressa disposição legal em contrário, quanto aos especiais e extraordinários. (art. 45 da LF 4.320/64 e art. 167, § 2º da CF).

.")

79

Créditos Adicionais vigência (cont.)

Especiais e Extraordinários: se forem abertos no último quadrimestre, poderão ser reabertos nos limites de seus saldos, e serão incorporados ao orçamento (art. 167, § 2º, da CF). Suplementares: vigência restrita ao exercício em que foram abertos.

. Suplementares: vigência restrita ao exercício em que foram abertos.")

80

Descentralização de Créditos Orçamentários

Instituída pela Lei Estadual n.º /2004 e regulamentada pelo Decreto n.º 16/2007. Opera-se pela Nota de Liberação de Crédito Orçamentário, com todos os campos obrigatoriamente preenchidos;

81

Descentralização de Créditos Orçamentários (cont.)

Procedimento pelo qual um órgão ou entidade transfere a outro a possibilidade de utilização dos créditos orçamentários. Dispensa convênios ou similares, bastando a justificativa fundamentada de quem transfere;

82

Descentralização de Créditos Orçamentários (cont.)

A justificativa deve conter, no mínimo: Razões; Prazo para execução; Valor a ser descentralizado; Fonte de recursos, indicando, se for o caso, o convênio ou instrumento congênere, ou lei que autorizou a Operação de Crédito. AGORA AS DESPESAS

83

DESPESA PÚBLICA - ASPECTO GERAL: conjunto de dispêndios do Estado no atendimento dos serviços e encargos assumidos no interesse da população. (da Silva, Lino Martins, 1998) - ASPECTO ESPECÍFICO: a aplicação de certa quantia, em dinheiro, por parte da autoridade ou agente público competente, dentro de uma autorização legislativa, para execução de fim a cargo do Governo (Baleeiro, Aliomar, 1998)

- ASPECTO ESPECÍFICO: a aplicação de certa quantia, em dinheiro, por parte da autoridade ou agente público competente, dentro de uma autorização legislativa, para execução de fim a cargo do Governo (Baleeiro, Aliomar, 1998)")

84

REQUISITOS PARA REALIZAÇÃO DA DESPESA

a) UTILIDADE: contribuir de fato para o atendimento de uma necessidade pública, objetivando o atendimento da comunidade. Caracteriza-se pelas necessidades de ordem política, referentes à defesa do Estado, assim como, pela satisfação de exigências fundamentais à vida da coletividade (Sanches,Osvaldo,1997). b) OPORTUNIDADE: atender primeiramente às necessidades de maior prioridade socioeconômica, devendo adaptar-se às reais possibilidades financeiras dos contribuintes.

UTILIDADE: contribuir de fato para o atendimento de uma necessidade pública, objetivando o atendimento da comunidade. Caracteriza-se pelas necessidades de ordem política, referentes à defesa do Estado, assim como, pela satisfação de exigências fundamentais à vida da coletividade (Sanches,Osvaldo,1997). b) OPORTUNIDADE: atender primeiramente às necessidades de maior prioridade socioeconômica, devendo adaptar-se às reais possibilidades financeiras dos contribuintes.")

85

REQUISITOS PARA REALIZAÇÃO DA DESPESA

c) PUBLICIDADE: ser decidida e executada através de processos abertos e transparentes d) LEGITIMIDADE: ser decidida pelos representantes do povo (lei orçamentária) e executada por autoridades competentes

PUBLICIDADE: ser decidida e executada através de processos abertos e transparentes. d) LEGITIMIDADE: ser decidida pelos representantes do povo (lei orçamentária) e executada por autoridades competentes.")

86

e) LEGALIDADE: ser baseada em autorizações legais.

Na administração pública não há liberdade nem vontade pessoal. Enquanto na administração particular é lícito fazer tudo o que a lei não proíbe, na administração pública só é permitido fazer o que a lei autoriza. A lei, para o particular, significa “pode fazer assim”, para o administrador público significa “deve fazer assim” (Meireles, Hely Lopes, 2002)

")

87

DESPESA ORÇAMENTÁRIA - É a despesa cuja realização depende de autorização legislativa e que não pode efetivar-se sem crédito orçamentário (Sanches,Osvaldo,1997).

.")

88

DESPESA EXTRA-ORÇAMENTÁRIA

- É a despesa que não consta da lei do orçamento, portanto, não vinculados ao orçamento público. Correspondem à restituição ou à entrega de valores arrecadados sob o título de receita extra-orçamentária - Exemplos : devoluções de cauções, fianças, salários e vencimentos não reclamados, pagamentos de restos a pagar, restituições a pagar e consignações em folha de pagamento (Sanches,Osvaldo,1997).

.")

89

PROCESSAMENTO DA DESPESA ORÇAMENTÁRIA

FIXAÇÃO DA DESPESA - ELABORAÇÃO DO ORÇAMENTO PÚBLICO PPA Lei nº , de 09 de janeiro de 2006 – aprova o Plano Plurianual de e dá outras providências (REVISÃO DE 2006). LDO Lei nº , de 25 de julho de 2005 – Dispõe sobre as diretrizes orçamentárias para o exercício financeiro de 2006 e estabelece outras providências.

. LDO Lei nº , de 25 de julho de 2005 – Dispõe sobre as diretrizes orçamentárias para o exercício financeiro de 2006 e estabelece outras providências.")

90

PROCESSAMENTO DA DESPESA ORÇAMENTÁRIA

FIXAÇÃO DA DESPESA - ELABORAÇÃO DO ORÇAMENTO PÚBLICO LOA Lei nº , de 09 de janeiro de 2006 – Estima a receita e fixa a despesa do Estado para o exercício financeiro de 2006. QDD Decreto nº 3.910, de 09 de janeiro de 2006 – Aprova o Quadro de Detalhamento da Despesa do Poder Executivo para o exercício financeiro de 2006 e dá outras providências (Encontre em :

91

COMPARATIVO DA DESPESA

92

EMPENHO - LIQUIDAÇÃO - PAGAMENTO

REALIZAÇÃO DA DESPESA A realização da despesa processa-se através de três (3) estágios que são: EMPENHO LIQUIDAÇÃO PAGAMENTO 1º) EMPENHO (arts. 58, 59, 60, 61, 62, 63 e 64 da Lei nº 4.320/64) é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição (art. 58).

estágios que são: EMPENHO - LIQUIDAÇÃO - PAGAMENTO. 1º) EMPENHO (arts. 58, 59, 60, 61, 62, 63 e 64 da Lei nº 4.320/64) é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição (art. 58).")

93

empenho de despesa é o ato emanado de autoridade competente que vincula dotação de créditos orçamentários para pagamento de obrigação decorrente de lei, contrato, acordo ou ajuste, obedecidas as condições estabelecidas (J.Teixeira Machado Jr. E Heraldo da Costa Reis. A Lei Comentada) o momento de realizar o estágio do empenho é aquele imediatamente após a homologação ou concomitantemente com a assinatura do contrato, entrega do pedido de fornecimento de mercadorias, autorização para início de obra ou serviço.

94

NOTA DE EMPENHO DOCUMENTO OU ROTINA EM SISTEMA (CIASC) DESTINADO A FORMALIZAÇÃO DO “EMPENHO DA DESPESA”, OU SEJA, AO REGISTRO DO COMPROMETIMENTO DE UMA DOTAÇÃO.

DESTINADO A FORMALIZAÇÃO DO EMPENHO DA DESPESA , OU SEJA, AO REGISTRO DO COMPROMETIMENTO DE UMA DOTAÇÃO.")

95

ESTADO DE SANTA CATARINA

IDENTIFICAÇÃO DA OPERAÇÃO ÓRGÃO / UNIDADE / PROJETO / ATIVIDADE TIPO ESPÉCIE DE PRESTAÇÃO DE CONTAS ITEM U.F. NATUREZA DA DESPESA SALDO RESTANTE IMPORTÂNCIA CREDOR NOME C.G.C. / C.P.F. AV. RUA, PRAÇA, ETC. NÚMERO BAIRRO CIDADE FR CEP BANCO AGÊNCIA CONTA ESPECIFICAÇÃO IMPORTA ESTA TITULAR DA UNIDADE PAGE-SE ATRAVÉS DE ORDEM BANCÁRIA Nº CHEQUE Nº TITULAR DO ÓRGÃO SALDO ANTERIOR

96

NÚMERO E DATA DA NOTA DE EMPENHO

ESTADO DE SANTA CATARINA DOC. N. 47/000 DE 01/12/2006 Restos a pagar 47/001 - numeração sequencial para cada Unidade Gestora, independente do subitem da despesa orçamentária (Empenho Ordinário, Global e Subempenho) - nos estornos de despesa, adota-se o mesmo número da Nota de Empenho que originou a despesa, em seguida, separado por /, e o número do estorno.

- nos estornos de despesa, adota-se o mesmo número da Nota de Empenho que originou a despesa, em seguida, separado por /, e o número do estorno.")

97

CLASSIFICAÇÃO INSTITUCIONAL e FUNCIONAL PROGRAMÁTICA

SECRETARIA DE ESTADO DOS TRANSPORTES E OBRAS DEPARTAMENTO DE TRANSPORTES E TERMINAIS - DETER 2512 – ADMINISTRAÇÃO E MANUTENÇÃO DO TERMINAL RITA MARIA ESTADO DE SANTA CATARINA ÓRGÃO / UNIDADE / PROJETO / ATIVIDADE INSTITUCIONAL - A classificação institucional é utilizada para informar sobre o desempenho da organização e dos seus agentes, políticos e administrativos, na execução dos programas, políticas, diretrizes, metas e objetivos refletidos no orçamento.

98

ÓRGÃO - é o centro de competência instituído para o desempenho de funções estatais e ao qual estão vinculadas unidades orçamentárias. UNIDADE ORÇAMENTÁRIA - constitui unidade orçamentária os agrupamentos de serviços subordinados ao mesmo órgão, aos quais serão consignadas dotações próprias (Art /64).

.")

99

Exemplos: 0200–TRIBUNAL DE CONTAS DO ESTADO (órgão)

0201–Tribunal de Contas do Estado(unidade orçamentária) 4700–SECRETARIA DE ESTADO DA ADMINISTRAÇÃO (Órgão) 4701– Gabinete do Secretário (Unidade Orçamentária) 4721– Imprensa Oficial /S. C. – IOESC (Unidade Orçam.) 4722– Instituto de Prev./S. C.– IPESC (Unidade Orçam.) 4791– Fundo Rotativo de Material (Unidade Orçamentária) 6400– ENCARGOS GERAIS DO ESTADO (Órgão) 6401– Encargos Gerais do Estado (Unidade Orçamentária) 6500– TRANSFERÊNCIAS A MUNICÍPIOS (Órgão) 6501– Transf. a Municípios (Unidade Orçamentária)

4700–SECRETARIA DE ESTADO DA ADMINISTRAÇÃO (Órgão) 4701– Gabinete do Secretário (Unidade Orçamentária) 4721– Imprensa Oficial /S. C. – IOESC (Unidade Orçam.) 4722– Instituto de Prev./S. C.– IPESC (Unidade Orçam.) 4791– Fundo Rotativo de Material (Unidade Orçamentária) 6400– ENCARGOS GERAIS DO ESTADO (Órgão) 6401– Encargos Gerais do Estado (Unidade Orçamentária) 6500– TRANSFERÊNCIAS A MUNICÍPIOS (Órgão) 6501– Transf. a Municípios (Unidade Orçamentária)")

100

FUNCIONAL PROGRAMÁTICA

É o agrupamento das ações do governo em grandes áreas de sua atuação, para fins de planejamento, programação e orçamentação (portaria 42/99). È o maior nível de agregação das diversas áreas de despesa que competem ao setor público FUNÇÃO SUBFUNÇÃO Representa uma partição da função, visando a agregar determinado subconjunto de despesas do setor público PROGRAMA Instrumento de organização da ação governamental, visando a concretização dos objetivos e mensurado por indicadores no PPA ATIVIDADE PROJETO Finito Ênfase em despesas de capital Significa aumento ou melhoria da ação governamental Caráter permanente e contínuo Ênfase em despesas correntes Manutenção de ação governamental

. È o maior nível de agregação das diversas áreas de despesa que competem ao setor público. FUNÇÃO. SUBFUNÇÃO. Representa uma partição da função, visando a agregar determinado subconjunto de despesas do setor público. PROGRAMA. Instrumento de organização da ação governamental, visando a concretização dos objetivos e mensurado por indicadores no PPA. ATIVIDADE. PROJETO. Finito. Ênfase em despesas. de capital. Significa aumento ou. melhoria da ação. governamental. Caráter permanente e. contínuo. Ênfase em despesas. correntes. Manutenção de ação. governamental.")

101

a) 1º e 2º dígitos, identificando a FUNÇÃO;

- A identificação Funcional Programática será feita de acordo com a Portaria Ministerial nº 42/99 e alterações posteriores, expedidas pelo Ministério de Estado do Planejamento e Coordenação, conforme segue: a) 1º e 2º dígitos, identificando a FUNÇÃO; b) 3º, 4º e 5º dígitos, identificando o SUBFUNÇÃO; c) 6º, 7º e 8º dígitos, identificando o PROGRAMA; d) o 9º, 10º, 11º e 12º dígito será (AÇÃO/SUBAÇÃO): o 9º dígito e seguintes PROJETO / ATIVIDADE 1 se PROJETO (impares) 2 se ATIVIDADE (pares)

1º e 2º dígitos, identificando a FUNÇÃO; b) 3º, 4º e 5º dígitos, identificando o SUBFUNÇÃO; c) 6º, 7º e 8º dígitos, identificando o PROGRAMA; d) o 9º, 10º, 11º e 12º dígito será (AÇÃO/SUBAÇÃO): o 9º dígito e seguintes PROJETO / ATIVIDADE. 1 se PROJETO (impares) 2 se ATIVIDADE (pares)")

102

7 8 2 – TRANSPORTE RODOVIÁRIO SUBFUNÇÃO

Exemplo: Dígito: 1º 2º 3º 4º 5º 6º 7º 8º 9º 10º 11º 12º PROGRAMA: 2 6 – TRANSPORTE FUNÇÃO – TRANSPORTE RODOVIÁRIO SUBFUNÇÃO 0 2 1 – ADMINISTRAÇÃO GERAL PROGRAMA 2512 – ADMINISTRAÇÃO E MANUTENÇÃO DO TERMINAL RITA MARIA ATIVIDADE

103

7 8 2 – TRANSPORTE RODOVIÁRIO SUBFUNÇÃO

Exemplo: Dígito: 1º 2º 3º 4º 5º 6º 7º 8º 9º 10º 11º 12º PROGRAMA: 2 6 – TRANSPORTE FUNÇÃO – TRANSPORTE RODOVIÁRIO SUBFUNÇÃO 0 2 1 – ADMINISTRAÇÃO GERAL PROGRAMA 2512 – ADMINISTRAÇÃO E MANUTENÇÃO DO TERMINAL RITA MARIA ATIVIDADE

104

7 8 2 – TRANSPORTE RODOVIÁRIO SUBFUNÇÃO

Exemplo: Dígito: 1º 2º 3º 4º 5º 6º 7º 8º 9º 10º 11º 12º PROGRAMA: 2 6 – TRANSPORTE FUNÇÃO – TRANSPORTE RODOVIÁRIO SUBFUNÇÃO 0 2 1 – ADMINISTRAÇÃO GERAL PROGRAMA 2512 – ADMINISTRAÇÃO E MANUTENÇÃO DO TERMINAL RITA MARIA ATIVIDADE

105

7 8 2 – TRANSPORTE RODOVIÁRIO SUBFUNÇÃO

Exemplo: Dígito: 1º 2º 3º 4º 5º 6º 7º 8º 9º 10º 11º 12º AÇÃO : 2 6 – TRANSPORTE FUNÇÃO – TRANSPORTE RODOVIÁRIO SUBFUNÇÃO 0 2 1 – ADMINISTRAÇÃO GERAL PROGRAMA 2512 – ADMINISTRAÇÃO E MANUTENÇÃO DO TERMINAL RITA MARIA ATIVIDADE Promover a manutenção e conservação das instalações físicas, além de oferecer conforto, segurança e melhores condições de embarque e de desembarque. Aquisição de máquinas, motores e equipamentos de escritório e informática. Serviços administrativos e técnicos mantidos, Material de Consumo e Serviços de Terceiros e Encargos.

106

CLASSIFICAÇÃO ECONÔMICA

Modalidade de classificação das despesas públicas instituída pelo art. 12 da Lei nº 4.320/64, constituída de duas categorias – Despesas Correntes e Despesas de Capital -, com a finalidade de propiciar elementos para a avaliação do efeito econômico das transações do setor público (Dicionário de Orçamento e áreas Afins). A Portaria Interministerial 163, de 04/05/2001 definiu novos conceitos para a Classificação da Despesa

. A Portaria Interministerial 163, de 04/05/2001 definiu novos conceitos para a Classificação da Despesa.")

107

Esta classificação desdobra a DESPESA em:

IDENTIFICAÇÃO DA OPERAÇÃO TIPO ESPÉCIE DE PRESTAÇÃO DE CONTAS ITEM NATUREZA DA DESPESA SALDO RESTANTE IMPORTÂNCIA FR SALDO ANTERIOR SUBVENÇÕES SOCIAIS Esta classificação desdobra a DESPESA em: 1º digito CATEGORIA ECONÔMICA 2º dígito GRUPO NATUREZA DA DESPESA 3º e 4º dígito MODALIDADE DE APLICAÇÃO 5º e 6º dígito ELEMENTO DE DESPESA 7º e 8º dígitos DESDOBRAMENTO FACULTATIVO DO ELEMENTO DE DESPESA (Dec. Est. n.º de 21/01/06)

")

108

Exemplo 1: SUBVENÇÃO DESPESAS CORRENTES -CATEGORIA ECONÔMICA OUTRAS DESP. CORRENTES - NAT. DA DESPESA TRANSF. A INSTITUIÇÕES PRIVADAS SEM FINS LUCRATIVOS - MODALIDADE DE APLICAÇÃO SUBVENÇÕES SOCIAIS - ELEMENTO DE DESPESA

109

Exemplo 2: AUXÍLIOS DESPESAS DE CAPITAL - CATEGORIA ECONÔMICA INVESTIMENTOS - NAT. DA DESPESA TRANSF. A INSTITUIÇÕES PRIVADAS SEM FINS LUCRATIVOS - MODALIDADE. DE APLICAÇÃO AUXÍLIOS - ELEMENTO DE DESPESA

110

CLASSIFICAÇÃO DAS FONTES DE RECURSOS

Entende-se por fonte a origem, a procedência do recurso. IDENTIFICAÇÃO DA OPERAÇÃO TIPO ESPÉCIE DE PRESTAÇÃO DE CONTAS ITEM NATUREZA DA DESPESA SALDO RESTANTE IMPORTÂNCIA FR SALDO ANTERIOR 0100

111

a) 1º dígito, identificando o Identificador de Uso;

- A classificação das fontes de recursos se faz mediante um código numérico, composto de QUATRO dígitos, conforme segue: (Dec. Estadual n.º 2.879, de 30 de dezembro de 2004 revogado pelo Decreto 10/2007): a) 1º dígito, identificando o Identificador de Uso; b) 2º dígito, identificando o Grupo de Fontes de Recursos; c) 3º e 4º dígitos, identificando a Especificação das Fontes de Recursos Primárias e não Primárias; Dígito: 1º 2º 3º 4º CÓDIGO:

: a) 1º dígito, identificando o Identificador de Uso; b) 2º dígito, identificando o Grupo de Fontes de Recursos; c) 3º e 4º dígitos, identificando a Especificação das Fontes de Recursos Primárias e não Primárias; Dígito: 1º 2º 3º 4º. CÓDIGO:")

112

CÓDIGO DISCRIMINAÇÃO DAS FONTE DE RECURSOS

A classificação das fontes de recursos se faz mediante um código numérico, composto de QUATRO dígitos, conforme segue (Dec. Estadual n.º 2.879/2004 – 10/2007): Dígito: 1º 2º 3º 4º CÓDIGO: 1 IDENTIFICADOR DE USO (IDUSO) Código utilizado para indicar se os recursos compõem contrapartida de convênios, empréstimos, doações ou de outras aplicações. IDUSO 0=Recursos não destinados à contrapartida; 1=Contrapartida – Banco Internacional para a Reconstrução e Desenvolvimento – BIRD 2=Contrapartida – Banco Interamericano de Desenvolvimento – BID 3=Outras contrapartidas

: Dígito: 1º 2º 3º 4º. CÓDIGO: IDENTIFICADOR DE USO (IDUSO) Código utilizado para indicar se os recursos compõem contrapartida de convênios, empréstimos, doações ou de outras aplicações. IDUSO. 0=Recursos não destinados à contrapartida; 1=Contrapartida – Banco Internacional para a Reconstrução e Desenvolvimento – BIRD. 2=Contrapartida – Banco Interamericano de Desenvolvimento – BID. 3=Outras contrapartidas.")

113

CÓDIGO DISCRIMINAÇÃO DAS FONTE DE RECURSOS

Dígito: 1º 2º 3º 4º CÓDIGO: 2 GRUPO DE FONTES DE RECURSOS Divide os recursos em originários do Tesouro ou de Outras Fontes e dá indicação sobre o exercício onde foram arrecadadas, se corrente ou anterior a) Os chamados “Recursos do Tesouro” são aqueles geridos de forma centralizada pelo Poder Executivo do ente. b) Por sua vez, os “Recursos de Outras Fontes” são aqueles arrecadados e controlados de forma descentralizada e cuja disponibilidade está sob responsabilidade desses órgãos e entidades. c) Existe também um código especial destinado aos Recursos Condicionados, que são aqueles incluídos na previsão da receita orçamentária, mas que dependem da aprovação de alterações na legislação para integralização dos recursos.

Os chamados Recursos do Tesouro são aqueles geridos de forma centralizada pelo Poder Executivo do ente. b) Por sua vez, os Recursos de Outras Fontes são aqueles arrecadados e controlados de forma descentralizada e cuja disponibilidade está sob responsabilidade desses órgãos e entidades. c) Existe também um código especial destinado aos Recursos Condicionados, que são aqueles incluídos na previsão da receita orçamentária, mas que dependem da aprovação de alterações na legislação para integralização dos recursos.")

114

CÓDIGO DISCRIMINAÇÃO DAS FONTE DE RECURSOS

Dígito: 1º 2º 3º 4º CÓDIGO: 2 GRUPO DE FONTES DE RECURSOS 1=Recursos do Tesouro – Exercício Corrente 2=Recursos de Outras Fontes – Exercício Corrente 3=Recursos do Tesouro – Exercícios Anteriores 6=Recursos de Outras Fontes – Exercícios Anteriores 9=Recursos Condicionados

115

CÓDIGO DISCRIMINAÇÃO DAS FONTE DE RECURSOS

Dígito: 1º 2º 3º 4º CÓDIGO: 3 ESPECIFICAÇÃO DAS FONTES DE RECURSOS 3.1 ESPECIFICAÇÃO DAS FONTES DE RECURSOS PRIMÁRIOS É o código que individualiza cada destinação primária. Traz em si a parte mais substantiva da classificação, sendo complementado pela informação do IDUSO e Grupo Fonte. As Destinações Primárias são aquelas não-financeiras, também chamadas de “destinações boas”, já que em grande parte são receitas efetivas. 3.2 ESPECIFICAÇÃO DAS FONTES DE RECURSOS NÃO – PRIMÁRIAS É o código que individualiza cada destinação não-primária. Traz em si a parte mais substantiva da classificação, sendo complementada pela informação do IDUSO e Grupo Fonte. As Destinações Não – Primárias, também chamadas financeiras, são representadas de forma geral por operações de crédito, amortizações de empréstimos e alienação de ativos.

116

CÓDIGO DISCRIMINAÇÃO DAS FONTE DE RECURSOS

Dígito: 1º 2º 3º 4º CÓDIGO: I -PRIMÁRIAS 00=Recursos Ordinários 10=Taxa Judiciária 11=Taxas da Segurança Pública e Defesa do Cidadão 19=Outras Taxas – Vinculadas 20=Cota-Parte da Contribuição do Salário-Educação 23=Convênio - Sistema Único Saúde 24=Convênio - Programas de Educação II – NÃO-PRIMÁRIAS 80=Remuneração de Disponibilidade Bancária – Executivo 81=Remuneração de Disponibilidade Bancária – Legislativo 91=Operações de Crédito Interna 92=Operações de Crédito Externa 98=Receita da Alienação de Bens 99=Outras Receitas não-Primárias

117

TIPOS DE EMPENHO IDENTIFICAÇÃO DA OPERAÇÃO TIPO

ESPÉCIE DE PRESTAÇÃO DE CONTAS ITEM NATUREZA DA DESPESA SALDO RESTANTE IMPORTÂNCIA FR SALDO ANTERIOR EMPENHO ORDINÁRIO

119

CONTROLE DA DOTAÇÃO ORÇAMENTÁRIA

IDENTIFICAÇÃO DA OPERAÇÃO TIPO ESPÉCIE DE PRESTAÇÃO DE CONTAS ITEM NATUREZA DA DESPESA SALDO RESTANTE IMPORTÂNCIA FR SALDO ANTERIOR 0100 PENSÕES ,50 232,81 ,69

120

CIA CAT. DE ÁGUAS E SANEAMENTO

DADOS DO CREDOR U.F. CREDOR NOME C.G.C. / C.P.F. AV. RUA, PRAÇA, ETC. NÚMERO BAIRRO CIDADE CEP BANCO AGÊNCIA CONTA CIA CAT. DE ÁGUAS E SANEAMENTO / RUA EMILIO BLUM 21 CENTRO FPOLIS SC 88000 027 Neste campo será identificado o credor, além de constar os dados da Conta Bancária onde a Administração Pública efetuará o pagamento das despesas, em atendimento ao art. 61 da Lei nº 4.320/64 e 56 da Resolução TC – 16/94

121

ESPECIFICAÇÃO DA DESPESA

IMPORTA ESTA REFERENTE AO CONTRATO Nº 04/98, DECORRENTE DO EDITAL DE LICITAÇÃO Nº 014/98, VISANDO A AQUISIÇÃO DE 09 ESTABILIZADORES, mod. MICRO 100GT E 01 MICROCOMPUTADOR COMPAQ PRESÁRIO 400, P/INSTALAÇÃO NO DEPARTAMENTO DE CONTROLE DE TARIFAS RODOVIÁRIAS.

122

Neste campo deverá constar:

especificação do objeto adquirido , citando a quantidade, marca, tipo, modelo, espécie, valores unitário e total, e outros dados importantes para identificação do bem. Especificação do serviço prestado, detalhando se possível, todas as etapas realizadas. A finalidade da despesa e demais elementos que permitam identificar a destinação dos bens e/ou serviços prestados O número e a modalidade da licitação e/ou o número da justificativa de dispensa ou de inexigibilidade de licitação

123

VALOR E ASSINATURAS DOS RESPONSÁVEIS

IMPORTA ESTA TITULAR DA UNIDADE PAGE-SE ATRAVÉS DE ORDEM BANCÁRIA Nº CHEQUE Nº TITULAR DO ÓRGÃO TREZENTOS E TRINTA E DOIS REAIS E OITENTA CENTAVOS *** MARIANO CARDOSO JOSÉ PEREIRA 007428 Nestes campos deverá constar a importância da nota de empenho – por extenso -, referência da Ordem de Pagamento, e as assinaturas do titular da Unidade (Diretor Administrativo e Financeiro) e do Titular do Órgão (Secretário de Estado, Diretor Geral ou Presidente de Autarquia ou Fundação).

e do Titular do Órgão (Secretário de Estado, Diretor Geral ou Presidente de Autarquia ou Fundação).")

124

LIQUIDAÇÃO DA DESPESA O artigo 63 da Lei nº 4.320/64, estabelece que a liquidação da despesa “consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.”, tendo por fim apurar (§ 1º): I - a origem e o objeto do que se deve pagar; II - a importância exata a pagar; III - a quem se deve pagar a importância, para extinguir a obrigação.

: I - a origem e o objeto do que se deve pagar; II - a importância exata a pagar; III - a quem se deve pagar a importância, para extinguir a obrigação.")

125

Estabelece o § 2º do mesmo artigo citado, que:

“A liquidação da despesa, por fornecimentos feitos ou serviços prestados, terá por base: I – o contrato, ajuste ou acordo respectivo; II – a nota de empenho; III – os comprovantes da entrega do material ou da prestação efetiva do serviço.”

126

A Resolução nº TC-16/94, trata nos artigos 57 a 65, dos comprovantes de despesa e de pagamento, de primordial importância para a liquidação da despesa pública, conforme segue: CERTIFICO que o MATERIAL constante SERVIÇO deste documento foi RECEBIDO e aceito PRESTADO Em _______/_______/___________ NOME: CARGO: Matrícula:

127

PAGAMENTO A Lei nº 4.320/64, ao tratar deste estágio assim estabelece: Art. 64. A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa seja paga. Parágrafo Único. A ordem de pagamento só poderá ser exarada em documentos processados pelos serviços de contabilidade.

128

Decreto nº 2.994, de 25 de novembro de 1992(status vigente)

Art. 1º. Fica institucionalizado, no sistema de Administração Financeira, Contabilidade e Auditoria da administração direta, autárquica e fundacional, o uso de ordem bancária em substituição ao uso de cheque, para fins de pagamento.

129

Decreto nº 3.471, de 30 de março de 1993

(status vigente) “Art. 1º. Ficam implantados nos órgãos da administração direta e nas entidades autárquicas e fundacionais o Sistema de Liberação Financeira, através de ordem bancária emitida por processamento eletrônico, como única forma de pagamento dos débitos do Poder Executivo, e o Sistema de Conta Única, a partir de 1º de abril de 1993, no Banco do Estado de Santa Catarina – BESC, Agência ”

Art. 1º. Ficam implantados nos órgãos da administração direta e nas entidades autárquicas e fundacionais o Sistema de Liberação Financeira, através de ordem bancária emitida por processamento eletrônico, como única forma de pagamento dos débitos do Poder Executivo, e o Sistema de Conta Única, a partir de 1º de abril de 1993, no Banco do Estado de Santa Catarina – BESC, Agência")

130

Lei nº 9.489, de 19 de janeiro de 1994: Regulamenta o art. 116, da Constituição do Estado, disciplina o depósito e a aplicação das disponibilidades financeiras dos órgãos e entidades da administração pública e dá outras providências. REVOGADA PELA LEI /2006

131

ROTINA BÁSICA DE AUDITORIA–verificar :

a despesa foi previamente empenhada, na forma estabelecida no art. 60 da Lei nº 4.320/64 a data da Nota de Empenho é anterior à emissão da ordem de serviço, da Nota Fiscal, do Recibo, ou outro documento que autorize a realização da despesa e/ou serviço nos contratos e convênios celebrados, a administração procedeu a imediata emissão da Nota de Empenho há despesas pendentes de contabilização por insuficiência de dotação orçamentária e/ou por atraso nos registros contábeis, em desacordo com a C.F. , art. 167.

132

a autorização da despesa é dada pela autoridade competente (Titular da Unidade Gestora ou por delegação de competência) classificação Funcional Programática - confrontar as Notas de Empenho com a Lei Orçamentária Anual (LOA), verificando se o serviço ou despesa realizado está em consonância com o programa de trabalho as Notas de Empenhos estão devidamente classificadas entre os tipos de empenho (ordinário, estimativo, global, subempenho), observando:

, verificando se o serviço ou despesa realizado está em consonância com o programa de trabalho. as Notas de Empenhos estão devidamente classificadas entre os tipos de empenho (ordinário, estimativo, global, subempenho), observando:")

133

se for empenho ESTIMATIVO, relacionado a antecipação de recursos por adiantamento a servidores, ou SUBEMPENHO, oriundo de recursos transferidos à entidades sem fins lucrativos e Prefeituras, se foi procedido o registro da responsabilidade financeira no ROL DE RESPONSÁVEIS e no SISTEMA DE COMPENSAÇÃO se for empenho GLOBAL, verificar se existe o controle adequado da dotação orçamentária está correta a classificação econômica, procedendo o enquadramento das despesas/serviços realizados com base na “Classificação da Despesa” – Decreto Estadual nº 2.895, de 21 de janeiro de 2005.

134

o credor está devidamente identificado na Nota de Empenho (nome, CGC/CPF, endereço, C/C bancária) e se coincide com os dados constante da Nota Fiscal. confrontar o valor da Nota de Empenho com a Ordem de Pagamento, verificando se o beneficiado pelo valor pago é o indicado na Nota de Empenho as despesas realizadas estão dentro das finalidades da Unidade Gestora (Lei Complementar nº 284/05) existem despesas que beneficiam particulares, caracterizando ausência de caráter público o recebimento do material, serviço ou obra foi objeto de declaração por parte do responsável pela verificação

existem despesas que beneficiam particulares, caracterizando ausência de caráter público. o recebimento do material, serviço ou obra foi objeto de declaração por parte do responsável pela verificação.")

135

o pagamento da despesa foi realizado pela via bancária, através de ordem de pagamento

os documentos fiscais estão: - datados - com identificação da repartição interessada - com precisa especificação do objeto da despesa, da quantidade e do preço - sem rasuras e com clareza - se os documentos fornecidos pelo credor são os definidos em lei

136

a documentação fiscal está sendo devidamente inutilizada de modo a evitar que sejam reapresentados para novo pagamento. as despesas realizadas estão amparadas na legislação vigente as alterações orçamentárias (suplementares, especiais e extraordinários) estão amparadas em Portarias, Decretos, Resoluções e Leis.

estão amparadas em Portarias, Decretos, Resoluções e Leis.")

137

ALGUMAS RESTRIÇÕES DA ANÁLISE DA DESPESA PÚBLICA

(verificar a redação da fundamentação legal citada) COMPROVAÇÃO IRREGULAR DA DESPESA Lei nº 4.320/64 – art. 63 Res. TC – 16/94 – artigos 57 e 58 MODALIDADE DE LICITAÇÃO INCORRETA Lei nº 8.666/93 – art. 23 PUBLICIDADE IRREGULAR CF/88 – art. 37 CE/89 – art. 16 Lei nº 8.666/93 – art. 61, § único – art. 21

COMPROVAÇÃO IRREGULAR DA DESPESA. Lei nº 4.320/64 – art. 63. Res. TC – 16/94 – artigos 57 e 58. MODALIDADE DE LICITAÇÃO INCORRETA. Lei nº 8.666/93 – art. 23. PUBLICIDADE IRREGULAR. CF/88 – art. 37. CE/89 – art. 16. Lei nº 8.666/93 – art. 61, § único – art. 21.")

138

DESPESA SEM PRÉVIO EMPENHO

Lei nº 4.320/64 – art. 60 DOCUMENTO FISCAL PREENCHIDO INCORRETAMENTE Res. TC-16/94 – art. 60 Legislação Fiscal – ICMS e ISS DOCUMENTO DA DESPESA NÃO APRESENTADO EM ORIGINAL Res. TC-16/94 – art. 45, 46 e 59

139

AUSÊNCIA DE CERTIDÃO NEGATIVA DE DÉBITO

CF/88 – art. 195, § 3º Lei nº 8.666/93 – art. 29, IV Decreto Estadual no 4.777/06 Regulamento Geral para Contratações de Materiais – O pagamento mensal dos serviços será efetivado após a contratada apresentar, quando solicitado, cópia do recolhimento dos seguintes pagamentos do mês anterior: FGTS e INSS

140

AUSÊNCIA DE LICITAÇÃO

CF/88 – art. 17 CE/89 – art. 37 Lei nº 8.666/93 – art. 2º DESPESA CLASSIFICADA IMPROPRIAMENTE Portaria Interministerial n.º 163/01 Decreto Estadual nº 2.895/05 CONCESSÃO INDEVIDA DE ADIANTAMENTO Lei nº 4.320/64 – art. 68 Decreto Estadual nº 037/99 – arts. 1º, 8º e 10 Res. TC – 16/94 – art. 29, 30 e 31

141

EXECUÇÃO DE DESPESA SEM RECURSO ORÇAMENTÁRIO

CE/88 – art. 167, II CE/89 – art. 123, III Lei nº 4.320/64 – art. 59 L.C. n.º 284/05 – art. 120 (381/07) CONTROLE INADEQUADO DAS DESPESAS C/ VEÍCULOS Res. TC – 16/94 – art. 60, parágrafo único Decreto Estadual no 3.421/05 - Dispõe sobre o uso dos veículos oficiais de propriedade do Estado de Santa Catarina, locados e dá outras providências - Art. 12. Todas as despesas dos veículos da frota (representação, serviços, locados) deverão ser registradas no Sistema de Controle de Custos (CVC), da Secretaria de Estado da Administração - SEA.

CONTROLE INADEQUADO DAS DESPESAS C/ VEÍCULOS. Res. TC – 16/94 – art. 60, parágrafo único. Decreto Estadual no 3.421/05 - Dispõe sobre o uso dos veículos oficiais de propriedade do Estado de Santa Catarina, locados e dá outras providências - Art. 12. Todas as despesas dos veículos da frota (representação, serviços, locados) deverão ser registradas no Sistema de Controle de Custos (CVC), da Secretaria de Estado da Administração - SEA.")

142

DESPESA COM CREDOR INDEVIDO

Lei nº 4.320/64 – art. 63, § 1º, III DESPESA ESTRANHA A FINALIDADE DO ÓRGÃO Lei nº 4.320/64 – art. 22 parágrafo único L.C. nº 284/05 – art. 36 a 99 Fundos verificar legislação específica. (381/07)

")

143

AQUISIÇÃO DE MOBILIÁRIO e EQUIPAMENTOS P/ RESIDÊNCIAS/ REFORMAS

Lei nº /05 – art. 20, I e II SERVIÇOS DE CONSULTORIA PRESTADOS POR SERVIDOR Lei nº /05 – art. 20, III

144

OUTRAS IRREGULARIDADES

Não destinação ao ensino fundamental de bens adquiridos com recursos do FUNDEF Não houve destinação ao ensino fundamental de bens adquiridos com recursos do FUNDEF, infringindo as Leis Federais nºs 9.424/96, art. 2º e 9.394/96, bem como a Lei Complementar Federal nº 101/00, art. 8º, parágrafo único) - Os bens adquiridos foram localizados no Gabinete do Secretário da SDR

- Os bens adquiridos foram localizados no Gabinete do Secretário da SDR.")

145

Não destinação exclusiva ao ensino fundamental de recursos do FUNDEF Não houve destinação exclusiva ao ensino fundamental de recursos do FUNDEF, infringindo as Leis Federais nºs 9.424/96, art. 2º e 9.394/96, bem como a Lei Complementar Federal nº 101/00, art. 8º, p. único.. Da leitura do dispositivo legal destacado, infere-se que não encontra guarida a utilização de recursos do FUNDEF para o atendimento de necessidade da educação infantil e do ensino médio, uma vez que deverão ser aplicados na manutenção e desenvolvimento do ensino fundamental, o que compreende 1ª a 8ª séries, não havendo possibilidade de outra destinação, senão neste nível.

146

Não destinação exclusiva ao ensino fundamental de recursos do FUNDEF Como admite o Secretário, em suas alegações de defesa, que realmente foram aplicados recursos do FUNDEF em outros níveis de ensino O fato fica ainda mais evidenciado se for levado em consideração o número de alunos das unidades escolares dos municípios de abrangência da Secretaria Regional.

147

Ocupação de espaço físico público por terceiros Não havia termo de cessão de uso de espaços públicos ocupados por terceiros, descumprindo a Lei Estadual nº 5.704/80, arts. 7º e 8º e do Decreto Estadual nº 1.171/96, art. 4º, incisos II e VI, ou a licitação prevista na Lei Federal nº 8.666/93, arts. 2º e 3º c/c o 23, § 3º. Cabe esclarecer que esta Corte de Contas, no ano de 2003, realizou auditorias nas GEREI's de Lages, Curitibanos, Itajaí, Blumenau, Rio do Sul, Xanxerê, Brusque, São Miguel D'Oeste, Concórdia e Joaçaba, nas quais foram levantadas as situações aqui relatadas. Desta forma, não se trata de fato novo.

148

Apropriação de recursos públicos Houve apropriação de recursos por APP’s que deveriam ingressar os cofres públicos e a conseqüente contabilização, nos termos da Lei Federal nº 4.320/64, art. 93. A situação levantada, deve-se ao fato de que a APP é beneficiada pelo aluguel da cantina da escola, conforme cópia do Contrato entranhado a fls. 191 a 194, no valor mensal de R$ 550,00 (quinhentos e cinqüenta reais). Em virtude de se tratar de bem público, cedido a terceiros para exploração comercial, ainda que de forma irregular, como já relatado no item 2.X.X, a APP vinha se apropriando dos valores que deveriam resultar na entrada de recursos financeiros nos cofres da Fazenda Pública Estadual, os quais, de conformidade com o art. 93, da Lei Federal nº4.320/64, deveriam ser contabilizados.

. Em virtude de se tratar de bem público, cedido a terceiros para exploração comercial, ainda que de forma irregular, como já relatado no item 2.X.X, a APP vinha se apropriando dos valores que deveriam resultar na entrada de recursos financeiros nos cofres da Fazenda Pública Estadual, os quais, de conformidade com o art. 93, da Lei Federal nº4.320/64, deveriam ser contabilizados..")

149

Não oferecimento de ensino público e gratuito em escolas da rede oficial Não há oferecimento de ensino público e gratuito por parte do Estado, pois as escolas para se manterem dependem de APP's ou Cooperativas, que cobram taxas de matrícula, mensalidades ou venda de apostilas a alunos, mesmo que a título de contribuições espontâneas, contrariando o disposto na Constituição Federal/88, arts. 206, inciso IV e 208, inciso I; na Constituição Estadual/89, arts. 162 e 163; e na Lei Complementar nº 170/98, art. 5º.

150

Verificação de recebimento e aplicação de bens pelas escolas estaduais Foi realizada a verificação “in loco” da entrega de bens permanentes, previamente identificados na auditoria realizada sobre os documentos comprobatórios da despesa, tendo sido selecionados bens de valor e característica relevantes, os quais foram destinados às Escolas da rede pública estadual, estando estes bens abaixo elencados.

151

Procedida a verificação física dos bens, foi possível localizar os materiais encaminhados pelo almoxarifado central, com exceção do televisor colorido de vinte e nove polegadas encaminhado pela guia de saída de bens 4842/2005, que segundo informação do Diretor da Escola estava guardada em sua residência, por motivo de segurança. Este procedimento caracteriza conduta irregular, devendo ser tomada as providências cabíveis, em atendimento às Lei Federal nº 4.320/64, art. 94, Lei Complementar do Estado de Santa Catarina nº 284/05 arts. 22, 23 inciso V e 145, a Lei Estadual nº 6.745/85, art. 132, parágrafo único, inciso II, a Resolução TC-16/94, art. 87 e a Instrução Normativa nº 001/2002/SEA/DIPA.

152

IRREGULARIDADES IDENTIFICADAS

VERIFICAÇÃO DA EXECUÇÃO DE CONTRATO DE PESSOAL TERCEIRIZADO Para verificar a execução do Contrato e posteriores alterações, bem como o Contrato Emergencial, que tratam da contratação de empresas prestadoras de serviços de limpeza e conservação, zeladoria, copeiragem, telefonista, recepção, office-boy e digitação, solicitar/verificar: - a relação dos funcionários que atuam junto a Secretaria; - o Contrato e dos Aditivos número de postos de trabalho contratados; - a qualificação dos postos de trabalho;

153

IRREGULARIDADES IDENTIFICADAS

VERIFICAÇÃO DA EXECUÇÃO DE CONTRATO DE PESSOAL TERCEIRIZADO VERIFICAR: Divergência entre a licitação, a contratação e as relações apresentadas, bem como funcionários fora das funções que foram contratados e remuneração não prevista da proposta. A função desempenhada deverá ser compatível com aquelas previstas no art.186 Da Lei Complementar n.º 284/05.

154

IRREGULARIDADES IDENTIFICADAS

VERIFICAÇÃO DA EXECUÇÃO DE CONTRATO DE PESSOAL TERCEIRIZADO TABELAS AGORA AS RECEITAS

155

RECEITA PÚBLICA É toda a arrecadação de rendas autorizadas pela Constituição Federal e leis à Fazenda Pública. Receitas Públicas são todos os ingressos de caráter não devolutivo auferidas pelo poder público, em qualquer esfera governamental, para alocação e cobertura das despesas públicas. Dessa forma, todo o ingresso orçamentário constitui uma receita pública, pois tem como finalidade atender às despesas públicas. (Receitas Públicas – manual de procedimentos – Portaria 340/2006 e alterações)

")

156

RECEITA PÚBLICA RECEITA ORÇAMENTÁRIA

É a consubstanciada no orçamento público, consignada na lei orçamentária. RECEITA EXTRAORÇAMENTÁRIA Compreende os recolhimentos feitos e que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária. Exemplos: cauções, fianças, depósitos para garantia de instância, consignações em folha de pagamento a favor de terceiros, retenções na fonte e salários não reclamados.

157

II - ESTÁGIOS DA RECEITA

Previsão – Arrecadação – Recolhimento (Manual da Receita Pública) 1º) PREVISÃO 1º) PREVISÃO – estimativa de arrecadação da receita, constante da Lei Orçamentária Anual – LOA, compreendido em fases distintas: 1 – A primeira fase consiste na organização e no estabelecimento da metodologia de elaboração da estimativa; (redação alterada conforme retificação publicada no Diário Oficial da União – )

1º) PREVISÃO. 1º) PREVISÃO – estimativa de arrecadação da receita, constante da Lei Orçamentária Anual – LOA, compreendido em fases distintas: 1 – A primeira fase consiste na organização e no estabelecimento da metodologia de elaboração da estimativa; (redação alterada conforme retificação publicada no Diário Oficial da União – )")

158

II - ESTÁGIOS DA RECEITA

Previsão – Arrecadação – Recolhimento (Manual da Receita Pública) 1º) PREVISÃO 2 – A segunda fase consiste no lançamento, que é tratado pela Lei nº 4.320/64 nos seus artigos 51 e 53, é o assentamento dos débitos futuros dos contribuintes de impostos diretos, cotas ou contribuições prefixadas ou decorrentes de outras fontes de recursos, efetuados pelos órgãos competentes que verificam a procedência do crédito a natureza da pessoa do contribuinte quer seja física ou jurídica e o valor correspondente à respectiva estimativa. O lançamento é a legalização da receita pela sua instituição e a respectiva inclusão no orçamento.

1º) PREVISÃO. 2 – A segunda fase consiste no lançamento, que é tratado pela Lei nº 4.320/64 nos seus artigos 51 e 53, é o assentamento dos débitos futuros dos contribuintes de impostos diretos, cotas ou contribuições prefixadas ou decorrentes de outras fontes de recursos, efetuados pelos órgãos competentes que verificam a procedência do crédito a natureza da pessoa do contribuinte quer seja física ou jurídica e o valor correspondente à respectiva estimativa. O lançamento é a legalização da receita pela sua instituição e a respectiva inclusão no orçamento.")

159

2º) ARRECADAÇÃO Arrecadação – entrega, realizada pelos contribuintes ou devedores aos agentes arrecadadores ou bancos autorizados pelo ente, dos recursos devidos ao Tesouro. A arrecadação ocorre somente uma vez, vindo em seguida o recolhimento. Quando um ente arrecada para outro ente, cumpre-lhe apenas entregar-lhe os recursos pela transferência dos recursos, não sendo considerada arrecadação, quando do recebimento pelo ente beneficiário.

160

3º) RECOLHIMENTO Recolhimento – transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando o Princípio da Unidade de Caixa representado pelo controle centralizado dos recursos arrecadados em cada ente.

162

COMPARATIVO DA RECEITA

163

CLASSIFICAÇÃO ECONÔMICA DA RECEITA

a) 1º Nível, identificando a Categoria Econômica b) 2º Nível, identificando a Subcategoria Econômica c) 3º Nível, identificando a Fonte d) 4º Nível, identificando a Rubrica e) 5º Nível, identificando a Alínea f) 6º Nível, identificando a Subalínea g) 7º Nível, identificando a NÍVEL DETALHAMENTO OPTATIVO.

1º Nível, identificando a Categoria Econômica. b) 2º Nível, identificando a Subcategoria Econômica. c) 3º Nível, identificando a Fonte. d) 4º Nível, identificando a Rubrica. e) 5º Nível, identificando a Alínea. f) 6º Nível, identificando a Subalínea. g) 7º Nível, identificando a NÍVEL DETALHAMENTO OPTATIVO.")

164

Exemplo nº 1: Nível: 1º 2º 3º 4º 5º 6º 7º Classif.: –SERV. HOSPITALARES-UNIMED RECEITAS CORRENTES (Categoria Econômica) RECEITA DE SERVICOS (Subcategoria Econômica) RECEITA DE SERVICOS (Fonte) RECEITA DE SERVIÇOS (Rubrica) SERVICOS DE SAUDE (Alínea) SERVICOS HOSPITALARES (Subalínea) UNIMED (Detalhamento Opcional)

RECEITA DE SERVICOS (Subcategoria Econômica) RECEITA DE SERVICOS (Fonte) RECEITA DE SERVIÇOS (Rubrica) SERVICOS DE SAUDE (Alínea) SERVICOS HOSPITALARES (Subalínea) UNIMED (Detalhamento Opcional)")

165

Exemplo nº 2: Nível: 1º 2º 3º 4º 5º 6º 7º Classif.: xx – AMORT.EMP. HABITACIONAL RECEITAS DE CAPITAL (Categoria Econômica) AMORT. DE EMPRESTIMOS (Subcategoria Econômica) AMORTIZAÇÃO DE EMPRESTIMOS (Fonte) AMORTIZAÇÃO DE EMPRESTIMOS (Rubrica) AMORTIZACAO DE EMPRESTIMOS DIVERSOS (Alínea) – AMORT. EMPRESTIMO HABITACIONAL (Subalínea) xx - AMORT. EMP. HABITACIONAL (Opcional)

AMORT. DE EMPRESTIMOS (Subcategoria Econômica) AMORTIZAÇÃO DE EMPRESTIMOS (Fonte) AMORTIZAÇÃO DE EMPRESTIMOS (Rubrica) AMORTIZACAO DE EMPRESTIMOS DIVERSOS (Alínea) – AMORT. EMPRESTIMO HABITACIONAL (Subalínea) xx - AMORT. EMP. HABITACIONAL (Opcional)")

166

ROTINA DE AUDITORIA com base no Comparativo da Receita Prevista com a Arrecadada selecionar as principais fontes de arrecadação da Unidade Gestora selecionar a legislação específica das receitas, destacando os principais dispositivos legais. confrontar os lançamentos contábeis com os documentos de suporte para os registros, observando nome do contribuinte, data, valor, origem, e se a classificação da receita segue o determinado na Portaria STN nº 163 e suas alterações e Plano de Contas Único do Estado. verificar os controles internos para acompanhamento da receita.

167

verificar se sobre os tributos e outras receitas com quitação fora do prazo legal, incidiu multa, juros e atualização monetária. Dívida Ativa - verificar se existem rotinas internas para o lançamento imediato das receitas lançadas e não arrecadadas. quando houver cancelamento da Dívida Ativa solicitar os processos que deram origem a esse procedimento.

168

proceder levantamentos comparativos para averiguar se o orçamento foi elaborado dentro das normas do planejamento público. consolidar as receitas das Autarquias, Fundações e Fundos, procedendo avaliação do conjunto, traçando metas para a execução das auditorias durante o exercício financeiro.

169

FIM

Apresentações semelhantes